BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan teori yang muncul karena adanya konflik kepentingan antara principal dan agen, yang mana prinsipal mengontrak agen untuk melakukan pengelolaan sumber daya dalam perusahaan dan berkewajiban untuk memberikan imbalan kepada agen sedangkan agen berkewajiban melakukan pengelolaan sumber daya yang dimiliki oleh perusahaan dan bertanggungjawab atas tugas yang dibebankan kepadanya (Jensen dan Meckling, 1976 dalam Widayati, 2011).

Agen memiliki informasi yang lebih banyak dibandingkan dengan principal, sehingga menimbulkan adanya asimetri informasi yaitu suatu kondisi adanya ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan pihak pemegang saham dan stakeholder sebagai pengguna informasi. Menurut Scott (2009:8) terdapat 2 macam asimetri informasi, pertama adverse selection yaitu bahwa para manajer serta orang-orang dalam lainnya memiliki lebih banyak pengetahuan tentang keadaan dan prospek perusahaan dibandingkan dengan investor selaku pihak luar. Kedua, moral hazard yaitu bahwa kegiatan yang dilakukan oleh manajer tidak

Tujuan dari teori agensi adalah :

1. Untuk meningkatkan keamampuan individu dalam mengevaluasi lingkungan dimana keputusan harus diambil.

2. Untuk mengevaluasi hasil dari keputusan yang telah diambil guna

mempermudah pengalokasian hasil antara principal dan agen sesuai kontrak kerja.

Dari segi perspektif teori keagenan, konservatisme dapat dijelaskan. Terdapat pemisahaan antara pihak agen dan prinsipal dalam teori keagenan yang dapat menimbulkan munculnya konflik yang dapat mempengaruhi kualitas laba yang dilaporkan. Pihak agen yaitu manajemen akan cenderung menyusun laporan keuangan dengan angka laba yang tinggi dimana manajemen memiliki tujuan tertentu misalnya mendapatkan bonus. Hal ini biasa disebut manajemen laba. Penerapan konservatisme dalam penyusunan laporan keuangan dapat mencegah kondisi seperti itu. Pengaplikasian prinsip konservatisme dalam laporan keuangan dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan serta mengurangi biaya agensi (Lafond dan Watts, 2007).

melaksanakan tugas termasuk pengambilan keputusan ekonomik, dalam lingkungan yang tidak pasti seperti perusahaan dalam kondisi financial distress.

2.1.2. Konservatisme Akuntansi

Konservatisme adalah konsep akuntansi yang kontroversial dan membuktikan bahwa konservatisme akuntansi memiliki relevansi nilai, yang berarti akuntansi bermanfaat dalam memprediksi kondisi keuangan di masa mendatang. Kondisi keuangan perusahaan yang bermasalah dapat memicu terjadinya kesulitan keuangan yang dapat mendorong manajer untuk menurunkan tingkat konservatisme akuntansi.

Lara, et al (2005) dalam Novikasi (2013) konservatisme sebagai reaksi kehati-hatian (prudent) terhadap ketidakpastian, yang ditujukan untuk melindungi hak- hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan

sebuah verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews.

Beberapa metode dalam Penyataan Standar Akuntansi Keuangan (PSAK) terhadap penerapan prinsip konservatisme:

1. PSAK No.13 mengenai akuntansi untuk investasi, menyatakan bahwa biaya dapat ditentukan berdasarkan FIFO, rata-rata tertimbang, atau LIFO

2. PSAK No. 14 memberikan kebijakan kepada manajemen untuk menghitung biaya persediaan dengan menggunakan rumus FIFO, rata-rata tertimbang atau LIFO.

3. PSAK No. 16 mengenai asset tetap dan penyusutan.

4. PSAK No. 19 mengenai asset tidak berwujud berkaitan dengan amortisasi.

5. PSAK No. 20 mengatur biaya riset dan pengembangan.

Watts (2003) menjelasakan ada empat hal yang menjadi penjelasan tentang pilihan perusahaan dalam menerapkan akuntansi konservatif :

a. Contracting Explanation

bisnis dapat mengamati kegiatan-kegiatan dibandingkan dengan pihak lain. Masalah moral hazard ini terjadi karena pihak-pihak di luar perusahaan (investor) mendelegasikan tugas dan kewenangannya kepada manajer tetapi investor tidak dapat sepenuhnya memantau manajer dalam melaksanakan pendelegasian tersebut. Dengan penerapan akuntansi yang konservatif maka apa yang disajikan dalam laporan keuangan adalah situasi terburuk bagi perusahaan karena bad news diakui terlebih dahulu dari pada good news. Sehingga keputusan ekonomi yang dibuat oleh pemakai laporan keuangan tidak overestimate. (Kiryanto dan Suprianto, 2006).

b. Litigation

perusahaan menerapkan akuntansi yang konservatif. Hal ini penting untuk mengurangi adanya risiko litigasi bagi perusahaan (Watts, 2003). c. Taxation

Penerapan akuntansi konservatif dilakukan dalam upaya memperkecil pajak penghasilan perusahaan. Perusahaan dapat memilih metode-metode yang cenderung konservatif dalam rangka menekan biaya pajak sepanjang diperbolehkan oleh Standar Akuntansi Keuangan yang berlaku. Di Indonesia peraturan perpajakan mewajibkan dilakukannya rekonsiliasi fiskal dengan tujuan mencocokkan antara laba akuntansi dan laba fiskal. Ada peraturan yang diperbolehkan dalam standar akuntansi namun yang tidak diperbolehkan dalam perpajakan, seperti biaya sumbangan yang tidak boleh dibebankan dan harus dikoreksi. Meskipun demikian aspek perpajakan tetap menjadi pertimbangan pilihan perusahaan untuk menerapkan akuntansi konservatif (watts, 2003).

d. Regulation

konservatif atau optimis/liberal. Lasdi (2008) melakukan penelitian tentang determinan konservatisme akuntansi.

2.1.3. Struktur Kepemilikan Institusional

Kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham (Jensen dan Meckling, 1976). Budiono (2005) menyatakan kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba.

Lebih lanjut, Fala (2008) menyatakan bahwa investor institusional mempunyai investasi ekuitas yang cukup besar sehingga investor institusional terdorong untuk mengawasi tindakan dan kinerja manajer lebih ketat. Dengan demikian, kepemilikan institusional dapat mengurangi insentif manajemen yang mungkin melakukan suatu hal yang berhubungan dengan kegiatan operasional perusahaan yang mementingkan kepentingan manajemen sendiri.

Investor institusional memiliki beberapa kelebihan dibanding dengan investor individual, diantaranya yaitu:

2. Investor institusional memiliki profesionalisme dalam menganalisa informasi, sehingga dapat menguji tingkat keandalan informasi.

3. Investor institusional, secara umum, memiliki realasi bisnis yang lebih kuat dengan manajemen.

4. Investor institusional memiliki motivasi yang kuat untuk melakukan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan. 5. Investor institusional lebih aktif dalam melakukan jual beli saham

sehingga dapat meningkatkan jumlah informasi secara cepat yang tercermin di tingkat harga.

Kepemilikan oleh investor institusional yang tinggi dapat menggantikanatau memperkuat fungsi monitoring dari dewan komisaris oleh perusahaan. Kepemilikan institusional dihitung dengan jumlah lembar saham yang dimiliki oleh investor institusional dibagi dengan total jumlah lembar saham yang beredar.

2.1.4. Growth Opportunities

Pertumbuhan merupakan elemen yang terjadi dalam siklus perusahaan. Ukuran pertumbuhan dalam perusahaan tergantung dari kegiatan perusahaan. Pengertian pertumbuhan pada umumnya menunjukkan kemampuan perusahaan dalam meningkatkan sizenya (Kaliapur dan Trombley, 200; dalam Widya, 2005).

Perusahaan yang menganut prinsip konservatisme terdapat suatu cadangan tersembunyi yang digunakan untuk investasi, sehingga perusahaan konservatf identik dengan perusahaan yang tumbuh (Mayangsari dan Wilopo, 2002). Perusahaan dengan growth opportunities yang tinggi memerlukan dana yang besar untuk membiayai pertumbuhan. Oleh karena itu, perusahaan akan selalu mempertahankan earning untuk diinvestasikan kembali pada perusahaan dan mengandalkan pendanaan melalui utang yang lebih besar (Rachmatika, 2006).

2.1.5. Tingkat Kesulitan Keuangan

Menurut Atmini dan Wuryana (2005), financial distress adalah suatu konsep luas yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Financial distress bisa diartikan sebagai munculnya sinyal atau gejala-gejala awal kebangkrutan terhadap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, atau juga kondisi yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

2.2. Penelitian Terdahulu

1. Alfian dan Sabeni (2013) menguji analisis faktor-faktor yang berpengaruh terhadap pemilihan konservatisme akuntansi. Hasil dari penelitian tersebut terbukti bahwa rasio leverage, intensitas modal dan kesempatan tumbuh (growth opportunities) berpengaruh positif dan signifikan terhadap konservatisme akuntansi. Sedangkan ukuran perusahaan, kepemilikan manajerial dan kepemilikan publik terbukti tidak berpengaruh terhadap konservatisme akuntansi.

2. Pramudita (2012) menguji pengaruh tingkat kesulitan keuangan dan tingkat hutang terhadap konservatisme akuntansi pada perusahaan manufaktur. Dari penelitian tersebut terbukti bahwa tingkat kesulitan keuangan berpengaruh positif terhadap konservatisme akuntansi sedangkan tingkat hutang tidak memiliki pengaruh terhadap konservatisme akuntansi.

4. Novikasi (2013) meneliti analisis faktor-faktor yang memepengaruhi penerapan konservatisme dalam akuntansi. Dari hasil penelitiannya dapat disimpulkan bahwa struktur kepemilikan manajemen terbukti berpengaruh terhadap konservatisme akuntansi. Struktur kepemilikan institusional terbukti berpengaruh terhadap konservatisme akuntansi. Struktur kepemilikan publik tidak berpengaruh terhadap konservatisme akuntansi. Leverage tidak berpengaruh terhadap konservatisme akuntansi. Growth opportunities berpengaruhterhadap konservatisme akintansi karena kemampuan perusahaan didalam mengembangkan perusahaannya.

5. Fatmariani (2013) menguji pengaruh struktur kepemilikan, debt covenant dan growth opportunities terhadap konservatisme akuntansi

pada perusahaan manufaktur. Dari hasil penelitiannya dapat disimpulkan bahwa struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme akuntansi debt covenant tidak berpengaruh signifikan negatif terhadap konservatisme akuntansi growth opportunities berpengaruh signifikan positif terhadap konservatisme

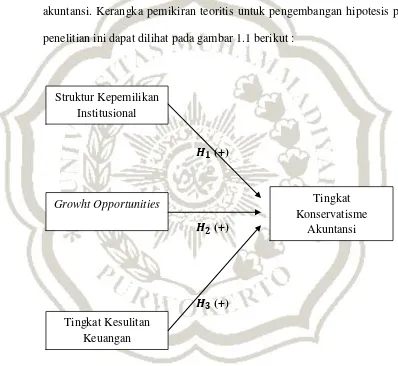

2.3. Kerangka Pemikiran

Model penelitian ini merupakan penelitian yang menguji pengaruh variabel independen yaitu struktur kepemilikan institusional, growth opportunities dan tingkat kesulitan keuangan terhadap tingkat konservatisme

akuntansi. Kerangka pemikiran teoritis untuk pengembangan hipotesis pada penelitian ini dapat dilihat pada gambar 1.1 berikut :

(+)

(+)

(+)

Gambar 1.1

Kerangka Pemikiran Struktur Kepemilikan

Institusional

Growht Opportunities

Tingkat Kesulitan Keuangan

Tingkat Konservatisme

2.4. Hipotesis Penelitian

2.4.1. Pengaruh struktur kepemilikan institusional terhadap tingkat

konservatisme akuntansi

Investor institusional mempunyai investasi ekuitas yang cukup besar sehingga investor institusional terdorong untuk mengawasi tindakan dan kinerja manajer lebih ketat (Fala, 2008). Semakin besar kepemilikan saham yang dimiliki oleh investor institusional, maka para pemegang saham institusional mempunyai hak untuk mengawasi perilaku kinerja manajemen. Pengawasan tersebut dilakukan melalui proses monitoring secara efektif sehingga mengurangi praktik manajemen laba dan akan meminta para manajemen untuk menerapkan akuntansi yang konservatif. Penjelasan diatas menyatakan terdapat hubungan positif antara struktur kepemilikan institusional dengan konservatisme akuntansi.

Berdasarkan uraiaan diatas maka hipotesis penelitian yang akan diuji dalam penelitian ini adalah sebagai berikut :

: Struktur kepemilikan institusional berpengaruh positif terhadap

2.4.2. Pengaruh growth opportunities terhadap tingkat konservatisme

akuntansi

Akuntansi konservatif merupakan konsep yang sesuai karena konsep tersebut menunjukan pertumbuhan suatu perusahaan karena aktiva netto yang dilaporkan lebih rendah dari nilai pasar (Penman, 2001). Pada perusahaan yang menggunakan prinsip konservatisme terdapat cadangan tersembunyi yang digunakan untuk investasi, sehingga perusahaan yang konservatif identik dengan perusahaan yang tumbuh (Mayangsari dan Wilopo, 2002). Investor akan akan merespon positif Pertumbuhan ini, sehingga nilai pasar perusahaan konservatif lebih besar dari nilai buku dan akan tercipta goodwill. Hal ini akan membuat pasar dan investor menilai positif terhadap perusahaan.

Berdasarkan uraiaan diatas maka hipotesis penelitian yang akan diuji dalam penelitian ini adalah sebagai berikut :

: growth opportunities berpengaruh positif terhadap tingkat

2.4.3.Pengaruh tingkat kesulitan keuangan terhadap tingkat konservatisme

akuntansi

Teori keagenan adalah teori yang muncul karena adanya konflik antara principal dan agen, ini bisa diasumsikan bahwa pemberian informasi yang mengakui adanya laba yang rendah dapat membantu mengurangi adanya konflik antara manajer dan pemegang saham, karena manajer dengan teori ini berusaha menyampaikan informasi secara jujur dengan penuh kehati-hatian. Konservatisme merupakan prinsip kehati-hatian maka dengan adanya kesulitan keuangan tentu perusahaan akan lebih berhati-hati lagi dalam menghadapi lingkungan yang tidak pasti ini. Dengan demikian, tingkat kesulitan keuangan perusahaan yang semakin tinggi akan mendorong manajer untuk menaikkan tingkat konservatisme akuntansi, dan sebaliknya jika tingkat kesulitan keuangan rendah manajer akan menurunkan tingkat konservatisme akuntansi (Pramudita,2012).

Berdasarkan uraiaan diatas maka hipotesis penelitian yang akan diuji dalam penelitian ini adalah sebagai berikut :