BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori keagenan

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost), (Bangun dan Vincent, 2008).Menurut Darmawati, dkk. (2004) Hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer). Investor memiliki harapan bahwa manajer akan menghasilkan returns dari uang yang mereka investasikan. Jensen dan Meckling (1976) dalam wulandari (2006) menggambarkan hubungan agen sebagai suatu hubungan antara pemilik perusahaan (prinsipal) dengan agen dalam pendelegasian wewenang untuk pengambilan keputusan kepada agen.

oleh agen. Kedua, masalah pembagian resiko yang timbul pada saat kedua belah pihak memiliki sikap yang berbeda dalam menghadapi resiko. Jensen dan Meckling (1976), Watts dan Zimmerman (1986) dalam Herawaty (2008) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Sebagai bukti pertanggungjawaban atas kinerjanya maka agen dapat melaporkannya dengan bukti laporan keuangan tersebut. Agar prinsipal dapat menilai, mengukur dan mengawasi sejauh mana agen bekerja dalam meningkatkan kesejahteraan serta sebagai dasar pemberian kompensasi kepada agen.

Corporate governance merupakan suatu mekanisme pengelolaan yang didasarkan pada teori keagenan. Penerapan konsep corporate governance diharapkan dapat memberikan kepercayaan bagi agen (manajer) dalam mengelola kekayaan pemilik (investor), dan pemilik menjadi lebih yakin bahwa agen tidak akan melakukan suatu kecurangan untuk kesejahteraan agen(Darwis, 2009).

2.2 Pengertian corporate governance

FCGI (2001b) dalam Darwis (2009) mendefinisikan bahwa corporate governance sebagai seperangkat peraturan yang mengatur

mereka, sehingga menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder).

The Organization of Economic Corporation and Development

(OECD) mendefinisikan corporate governance sebagai serangkaian hubungan antara manajemen perusahaan, pengurus, pemegang saham, dan semua pihak yang berkepentingan terhadap perusahaan (stakeholder). Ini adalah definisi yang netral sesuai dengan ilmu ekonomi murni dan tidak mencerminkan tujuan dari corporate governance yang sangat berorientasi pada nilai (Chapra dan Habib Ahmed, 2008).

Adrian Cadbury (1992) dalam Wulandari (2006) mengungkapkan bahwa corporate governance merupakan sistem yang mengatur dan mengendalikan atau mengawasi perusahaan. Sedangkan menurut Hidayah (2008) menyimpulkan bahwa corporate governance merupakan sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan untuk meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholder) seperti kreditur, supplier, asosiasi bisnis, konsumen, karyawan, pemerintah dan masyarakat luas.

dirinya sendiri, yaitu menyamakan kepentingan antara pemilik perusahaan dengan pengelola perusahaan. Monks (2003) dalam Thomas (2006) mengemukakan bahwa good corporate governance merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder.

Beberapa penelitian tentang corporate governance menunjukkan hasil bahwa corporate governance berpengaruh terhadap kinerja keuangan, misal pnelitian yang dilakukan oleh Darwis (2009), Kusumawati (2005), dan Wulandari (2006). Menurut Hidayah (2008) yang meneliti pengaruh kualitas pengungkapan informasi terhadap hubungan antara penerapan corporate governance dengan kinerja perusahaan menyimpulkan bahwa

penerapan corporate governance tidak mempengaruhi kinerja pasar perusahaan secara langsung.Sayidah (2007) yang menyimpulkan bahwakualitas corporate governance tidak mempengaruhi kinerja perusahaan.

Sistem tata kelola perusahaan yang baik menuntut dibangun dan dijalankan prinsip-prinsip tata kelola perusahaan (corporate governance) dalam proses manajerial perusahaan. Dengan mengenal prinsip-prinsip Good Corporate Governance yang berlaku secara universal diharapkan

Terdapat lima prinsip GCG yang dapat dijadikan pedoman bagi para pelaku bisnis, yaitu:

1. Transparency (keterbukaan informasi)

Transparency atau keterbukaan informasi merupakan suatu prinsip yang

harus diwujudkan oleh suatu perusahaan untuk menyediakan informasi yang sudah diaudit dan diungkapkan sejalan dengan pembukuan yang berkualitas yang bersifat akurat, efisien dan tepat waktu dalam penyampaiannya kepada para stakeholders.

2. Accountability (kejelasan fungsi)

Akuntability atau kejelasan fungsi yang dapat dipertanggungjawabkan,

yaitu bahwa Anggota dewan direksi harus bertindak mewakili kepentingan perusahaan dan para pemegang saham dalam Penilaian yang bersifat independent terlepas dari manajemen dan adanya akses terhadap informasi yang akurat, relevan dan tepat waktu. Apabila prinsip ini diterapkan secara efektif, maka akan ada kejelasan akan fungsi, hak, kewajiban dan wewenang serta tanggung jawab antara pemegang saham, dewan komisaris dan dewan direksi.

3. Responsibility (pertanggungjawaban)

lingkungan hidup, memelihara lingkungan bisnis yang kondusif bersama masyarakat disekitarnya. Dengan diterapkannya prinsip ini, diharapkan akan menyadarkan perusahaan bahwa dalam kegiatan operasionalnya, perusahaan juga mempunyai peran untuk bertanggung jawab kepada shareholder juga kepada stakeholders lainnya.

4. Fairnes (keadilan)

Prinsip ini menuntut adanya perlakuan yang adil dalam memenuhi hak stakeholder sesuai dengan peraturan perundangan yang berlaku.

Diharapkan fairnes dapat menjadi faktor pendorong yang dapat memonitor dan memberikan jaminan perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

5. Indepandency (kemandirian)

Intinya, prinsip ini mensyaratkan agar perusahaan dikelola secara profesional tanpa ada benturan kepentingan dan tanpa tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan peraturan-peraturan yang berlaku.

bisnis inti, keputusan mengenai merger dan akuisisi perusahaan publik, serta pengungkapan mengenai perusahaan apakah dlam proses peradilan kepailitan. Peraturan kedua yaitu keputusan Bapepam kuputusan Bapepam yang terkait dengan penerapan prinsip-prinsip kewajaran terutama untukperlindungan kepentingan dan hak pemegang saham,ketentuan mengenai benturan kepentingan dalamtransaksi-transaksi tertentu, dan ketentuan mengenaipenawaran tender.Ketiga, keputusan Bapepam mengenai penerapanprinsip responsibilitas dan akuntabilitas sepertikeputusan mengenai merger dan akuisisi perusahaanpublik, terutama terkait dengan kewajiban direksi dandewan komisaris untuk membuat pernyataan kepadaBapepam dan RUPS bahwa merger dan akuisisi yanghendak dilakukan telah mempertimbangkan secaramatang dengan memperhatikan kepentingan stakeholders,kepentingan publik, kepentingan perusahaan,persaingan yang sehat, dan jaminan akan terpenuhinyahak-hak pemegang saham publik termasukkewajiban untuk memiliki komite audit (Thomas, 2006).

1. Tahap persiapan

Tahap ini terdiri atas 3 langkah utama yaitu : pertama, awareness building yaitu merupakan langkah awal untuk membangunkesadaran mengenai arti penting GCG dan komitmen bersama dalam penerapannya. Kedua, GCG assesmentyaitu merupakan upaya untuk mangukur atau lebih tepatnya memetakan kondisi perusahaan dalam penetapan GCG saat ini. Ketiga, GCG manual building yaitu langkah berikut setelah GCG assesment dilakukan.

2. Tahap implementasi

Setelah perusahaan memiliki GCG manual, langkah berikutnya yaitu memulai implementasi diperusahaan. Tahap ini terdiri atas 3 langkah utama yakni :

1) Sosialisasi, diperlukan untuk memperkenalkankepada seluruh perusahaan berbagai aspek yangterkait dengan implementasi GCG khususnyamengenai pedoman penerapan GCG.

2) Implementasi, yaitu kegiatan yang dilakukansejalan dengan pedoman GCG yang ada, berdasarroadmap yang telah disusun. 3) Internalisasi, yaitu tahap jangka panjang dalamimplementasi.

3. Tahap evaluasi

Tahap evaluasi adalah tahap yang perlu dilakukan secara teratur dari waktu ke waktu untukmengukur sejauh mana efektivitas penerapan GCGtelah dilakukan dengan meminta pihak independenmelakukan audit implementasi dan scoring ataspraktik GCG yang ada.

Berdasarkan definisi atau pengertian good corporate governance di atas dapat disimpulkan bahwa, pada dasarnya good corporate governance adalah mengenai sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan.

2.3Dewan komisaris

World Bank (1999) dalam Darwis (2009) menyimpulkan bahwa salah satu cara yang paling efisien dalam rangka untuk mengurangi terjadinya konflik kepentingan dan memastikan pencapaian tujuan perusahaan, diperlukan keberadaan peraturan dan mekanisme pengendalian yang secara efektif mengarahkan kegiatan operasional perusahaan serta kemampuan untuk mengidentifikasi pihak-pihak yang mempunyai kepentingan yang berbeda. Mekanisme (pengendalian) internal dalam perusahaan antara lain struktur kepemilikan dan pengendalian yang dilakukan oleh komisaris dalam hal ini komposisi dewan.

Penelitian yang dilakukan oleh Darwis (2009) menyimpulkan bahwa ukuran dewan komisaris tidak berpengaruh terhadap kinerja perusahaan. Bangun dan Vincent (2008) juga menyimpulkan bahwa jumlah dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba. Ukuran dewan komisaris yang besar dianggap kurang efektif dalam menjalankan fungsinya karena sulit dalam komunikasi, koordinasi serta pembuatan keputusan.

2.4 Kepemilikan Institusional

Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba (Bangun dan Vincent, 2008). Herawaty (2008) dalam penelitiannya menemukan bahwa ada hubungan yang signifikan antara kepemilikan institusional terhadap nilai perusahaan.

Hal yang sama juga dilakukan Darwis (2009) yang menemukan bahwa kepemilikan institusional berpengaruh terhadap kinerja perusahaan investor institusional mempunyai akses atas sumber informasi yang lebih tepat waktu dan relevan yang dapat mengetahui keberadaan pengelolaan laba lebih cepat dan lebih mudah dibandingkan investor individual. Penelitian lain yang dilakukan Wulandari (2006) menemukan bahwa kepemilikan institusional tidak signifikan berpengaruh positif terhadap kinerja.

2.5 Kepemilikan manajerial

untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer dengan pemegang saham.

Bukti empiris mengenai Kepemilikan manajerial telah dilakukan oleh Darwis (2009) dan Yusriati dkk (2010) yang menemukan hasil yang sama bahwa tidak ada pengaruh antara kepemilikan manajerial terhadap kinerja keuangan. Penelitian lain juga dilakukan Herawaty (2008) yang membuktikan bahwa kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan.

2.6 Dewan komisaris independen

Penelitian yang dilakukan oleh Herawaty (2008) menemukan bahwa komisaris independen mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Penelitian ini kontradiktif dengan Yusriati dkk (2010) dan Darwis (2009) menemukan bahwa komposisi dewan komisaris independen tidak berpengaruh terhadap kinerja keuangan. Begitu pula dengan penelitian yang dilakukan oleh Wulandari (2006) yang menemukan hasil bahwa proporsi dewan komisaris independen tidak signifikan berpengaruh positif terhadap kinerja perusahaan.

2.7 Komite audit

Penelitian tentang komite audit sebelumnya telah dilakukan oleh Yusriati (2010) yang memberikan bukti bahwa komite audit mempunyai pengaruh terhadap kinerja keuangan. Hal serupa juga diungkapkan oleh Herawaty (2008) yang menemukan bukti bahwa kualitas audit berpengaruh terhadap signifikan terhadap nilai perusahaan.

2.8 Kinerja keuangan

Yusrita. dkk (2010) mendefinisikan, kinerja keuangan sebagai kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya. Menegaskan bahwa kinerja perusahaan merupakan suatu tampilan perusahaan dalam periode tertentu. Penilaian kinerja perusahaan adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagan organisasi, karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 1997 dalam Bara dan Elizabeth, 2006).

penilaian kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan menekankan pada manfaat serta keterbatasan yang terkandung didalamnya (sucipto, 2003).

2.9 Kerangka pemikiran

Suatu perusahaan akan mencapai tujuan yang diharapkan apabila kinerja didalam perusahaan dapat diterapkan dengan baik secara maksimal. Sistem tata kelola perusahaan yang baik menuntut dibangun dan dijalankan prinsip-prinsip tata kelola perusahaan (corporate governance) dalam proses manajerial perusahaan. Dengan mengenal prinsip-prinsip Good Corporate Governance yang berlaku secara universal diharapkan perusahaan dapat

hidup secara berkelanjutan dan memberikan manfaat bagi para stakeholder (Yusrita. dkk, 2010).

komisaris dapat berakibat pada makin buruknya kinerja yang dimiliki perusahaan.

Kepemilikan institusional pada umumnya dapat bertindak sebagai pihak yang memonitor perusahaan. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba (Bangun dan Vincent, 2008).

Kepemilikan manajerial merupakan mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer dengan pemegang saham seperti yang telah dijelaskan oleh Jensen dan Meckling (1976) dalam Herawaty (2008). Kepemilikan manajerial telah dilakukan oleh Darwis (2009) dan Yusriati dkk (2010) yang menemukan hasil yang sama bahwa tidak ada pengaruh antara kepemilikan manajerial terhadap kinerja keuangan. Penelitian lain juga dilakukan Herawaty (2008) yang membuktikan bahwa kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan.

yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan pelaporan keuangan (Budiono, 2005 dalam Darwis 2009).

Komite audit adalah sekelompok orang yang beranggotakan satu orang atau lebih yang dibentuk oleh dewan komisaris yang diketuai oleh komisaris independen yang bekerja secara kolektif untuk membantu dewan komisaris dalam tugasnya yaitu untuk memenuhi tanggungjawabnya dalam memberikan pengawasan secara menyeluruh.Komite audit merupakan salah satu komite yang memiliki peranan penting dalam corporate governance. Komite audit yang beranggotakan sedikit cenderung dapat bertindak lebih efisien. Akan tetapi, Komite Audit beranggota terlalu sedikit juga menyimpan kelemahan yakni minimnya ragam pengalaman anggota. Sedapat mungkin anggota Komite Audit memiliki pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal.Seperti penelitian yang dilakukan Herawaty (2008) yang menyatakan bahwa kualitas audit memiliki pengaruh yang signifikan terhadap kinerja.

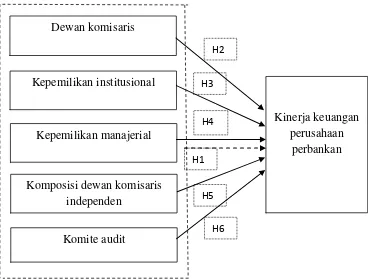

didalam perusahaan guna memberikan nilai tambah bagi perusahaan. Maka kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Model kerangka pemikiran

2.10 Hipotesis

Berdasarkan asumsi diatas dapat disimpulkan hipotesis dari masing–masing variabel antara lain, yaitu :

H1: Ukuran dewan komisaris,kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit berpengaruh terhadap kinerja keuangan

H2:Ukuran dewan komisaris berpengaruh terhadap kinerja keuangan. Dewan komisaris

Kepemilikan institusional

Komite audit

Kinerja keuangan perusahaan

perbankan H1

H4 H2

H6 Kepemilikan manajerial

Komposisi dewan komisaris independen

H3

H3 : Kepemilikan institusional berpengaruh terhadap kinerja keuangan.

H4: Kepemilikan manajerial berpengaruh terhadap kinerja keuangan.

H5: Komposisi dewan komisaris independen berpengaruh terhadap kinerja keuangan.