BAB IV

ANALISA PEMBAHASAN

A. Penerapan Sistem Bagi Hasil Dana Mudharabah Nasabah di Bank

Muamalat Indonesia

Syariah kini sudah menjadi komoditi di Indinesia. Tak terkecuali di bidang ekonomi. Menjamurnya perbankan syariah merupakan salah satu indikasi dari hal tersebut. Keluarnya pakto 88 menandai berdirinya perbankan syariah pertama di Indonesia yaitu Bank Muamalat pada tahun 1992. Hal yang menyebabakan tumbuh pesatnya Perbankan Syariah di Indonesia antara lain adalah perannya sebagai jembatan ekonomi. Salah satu karakteristik dari Perbankan Syariah yang menegaskan eksistensinya sampai saat ini adalah Sistem Bagi Hasil yang diterapkan oleh Perbankan Syariah.

Penerapan sistem bagi hasil adalah konsekoensi logis dari pola kemitraan antara bank dan nasabah. Bank syariah tidak memungut atau membayar bunga. Di sisi lain, bank syariah menerima bagian bagi hasil yang diperoleh dari usaha nasabah, disamping membagikan hasil yang diperolehnya kepada nasabah. Seperti halnya bank konvensional, bank syariah juga merupakan entitas bisnis yang melayani berbagai kalangan dengan profesional dan terpercaya untuk mendapatkan keuntungan. Bank syariah pun memiliki fungsi intermediasi yaitu menghimpun dana dan menyalurkannya kembali kepada masyarakat.

Sistem bagi hasil di bank syariah diberlakukan pada produk dana dan produk pembiayaan. Bank syariah dapat menerapkan sistem bagi hasil berdasarkan profit and loss sharing atau revenue sharing, seperti pada umumnya bank-bank syariah di Indonesia pada umumnya yang menerapakan sistem bagi hasil dengan revenue sharing untuk pemilik dana.

Sistem bagi hasil pada Bank Muamalat Indonesia dengan pihak ketiga atau nasabah didasarkan pada prinsip mudharabah mutlaqah atas hasil pengelolaan dana mereka oleh bank. Pendapatan yang dibagi hasilkan adalah pendapatan yang telah diterima (cash basis).

Sistem bagi hasil Bank sebagai pemilik dana atau nasabah menggunakan

revenue sharing dalam operasionalnya. Jumlah pendapatan margin dan bagi hasil atas pembiayaan yang diberikan dan dari aktiva produktif lainnya yang akan dibagikan kepada nasabah penyimpanan dana dan bank, dihitung secara proposional sesuai dengan alokasi dana nasabah dan bank yang disepakati dalam pembiayaan yang diberikan dan aktiva produktif lainnya yang disalurkan. Dari jumlah pendapatan marjin dan bagi hasil yang tersedia untuk nasabah tersebut kemudian dibagi hasilkan ke nasabah penabung dan deposan sebagai shahibul maal dan bank sebagai mudharib sesuai dengan porsi nisbah (rasio) bagi hasil yang telah disepakati bersama sebelumnya. Pendapatan marjin dan bagi hasil atas pembiayaan yang diberikan dan aktiva produktif lainnya yang memakai dana bank, seluruhnya menjadi milik bank, termasuk pendapatan dan transaksi bank berbasis imbalan.

B. Perkembangan Dana Mudharabah di Bank Muamalat Indonesia

Bank Muamalat Indonesia mengembangkan aneka produk dan layanan penghimpunan dana untuk memenuhi kebutuhan nasabah. Seluruh produk dan layanan tersebut berbasis bagi hasil yang kompetitif dalam rangka keadilan, kebaikan, dan tolong menolong.

Dana yang terkumpul di Bank Muamalat Indonesia dari penghimpunan dana pihak ketiga atu penghimpunan lainnya, harus dikelola dengan penuh

amanah dan istiqamah dengan penuh kehati-hatian. Dengan harapan dana tersebut mendatangkan manfaat yang besar baik untuk nasabah maupun Bank Muamalat Indonesia. Untuk menghimpun kelebihan dana tersebut Bank Muamalat Indonesia menawarkan tiga produk penghimpunan dana yaitu Giro Wadiah, Tabungan

Mudharabah, Deposito Mudharabah. Untuk lebih jelasnya dana mudharabah

yang dihimpun dari pihak ketiga pada tahun 2001 sampai dengan tahun 2010 secara ringkas.

Tabel 4.1

Perkembangan Dana Mudharabah Per 31 Desember 2002-30 September 2010

Dalam Jutaan Rupiah

Periode Penghimpunan Dana Kenaikan Dana

31 Desember 2001 3.496.686 - 31 Desember 2002 5.028.446 1.531.760 31 Desember 2003 7.181.748 2.153.302 31 Desember 2004 12.010.427 4.828.679 31 Desember 2005 18.262.057 6.251.630 31 Desember 2006 21.988.597 3.726.540 31 Desember 2007 27.835.448 5.846.851 31 Desember 2008 34.557.901 6.722.453 31 Desember 2009 44.727.251 10.169.350 30 September 2010 34.058.974 -10.668.277

C. Pengaruh Tingkat Bagi Hasil Terhadap Dana Mudharabah

Prinsip dasar dalam penentuan Dana Mudharabah adalah sesuai dengan sifatnya sebagai simpanan dana yang dapat dioperasionalkan untuk mendapatkan keuntungan, dimana hasil keuntungan tersebut akan dilakukan bagi hasil antar nasabah dengan pihak bank sesuai dengan nisbah yang telah disepakati. Pertimbangan bank dalam menentukan Tingkat Bagi Hasil adalah kondisi

persaingan dengan bank lain sehingga dapat bersaing dengan mengumpulkan dana pihak ketiga dengan Dana Mudharabah secara optimal.

Untuk mengetahui pengaruh Tingkat Bagi Hasil terhadap Perkembangan Dana Mudharabah. Adapun jumlah sample yang diambil ada 39 sampel dari 10 tahun secara triwulan. Variabel yang digunakan adalah Tingkat Bagi Hasil sebagai variabel independen dan Dana Mudharabah sebagai dependen selama tahun 2001 sampai tahun 2010.

Untuk mempermudah dalam menganalisa hipotesis digunakan program SPSS versi 12.0. Langkah pertama adalah dengan memasukan data kedua variabel dengan program SPSS versi 12.0. Data dijadikan perhitungan untuk pengukuran dapat dilihat pada lampiran 2 mengenai variabel Tingkat Bagi Hasil dan variabel Dana Mudharabah.

Setelah dimasukan, maka dilakukan proses pengelolaan data dengan program SPSS versi 12.0 melalui menu analyze dengan sub menu dan mendapat hasil sebagai berikut :

1. Analisis Deskriptif Statistik

Tabel 4.2 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Dana Mudharabah 39 757011.00 12393307.00 5362757.3077 3734106.12096

Tingkat Bagi Hasil 39 29786.00 413681.00 160354.6923 104525.53623

Berdasarkan Hasil tabel 4.2 diatas Statistik Deskriptif lebih berhubungan dengan pengumpulan dan peringkasan data, serta penyajian hasil tersebut.

1. N atau jumlah data yang valid (sah untuk diproses) adalah 39 sampel penelitian yang berasal dari data laporan keuangan perusahaan Bank Muamalat Indonesia selama periode 2001-2010.

2. Minimum adalah nilai terendah dari seluruh sampel penelitian. Nilai minimum

dari Dana Mudharabah Rp 757011 juta, Tingkat Bagi Hasil Rp 29786 juta. 3. Maximum adalah nilai tertinggi dari seluruh sampel penelitian. Nilai maximum

dari Dana Mudharabah Rp 12393307 juta. Tingkat Bagi Hasil Rp 413681 juta. 4. Mean adalah nilai rata-rata dari seluruh sampel penelitian. Nilai mean dari

Dana Mudharabah Rp 5362757.3077 juta, Tingkat Bagi Hasil Rp 160354.6923 juta.

5. Standar Deviasi adalah nilai dari seluruh sampel penelitian. Nilai Standar Deviasi dari Dana Mudharabah Rp 3734106.12096 juta, Tingkat Bagi Hasil Rp 104525.53623 juta.

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terkait (Y) dan variabel bebas (X) keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Salah satu cara melihat normalitas adalah dengan melakukan

Uji Kolmogorov-Smirnov. Pengujian ini digunakan untuk memutuskan jika sampel berasal dari populasi dengan distribusi spesifik atau tertentu.

Uji Kolmogorov-Smirnov digunakan untuk menguji antar distribusi sampel dan distribusi lainnya. Uji ini membandingkan serangkaian data pada sampel terhadap distribusi normal serangkaian nilai dengan mean dan standar deviasi yang sama. Singkatnya uji ini dilakukan untuk mengetahui kenormalan distribusi beberapa data.

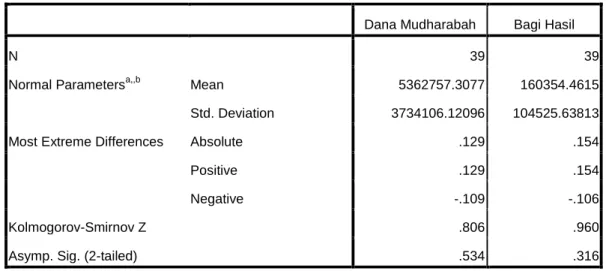

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Dana Mudharabah Bagi Hasil

N 39 39

Normal Parametersa,,b Mean 5362757.3077 160354.4615

Std. Deviation 3734106.12096 104525.63813

Most Extreme Differences Absolute .129 .154

Positive .129 .154

Negative -.109 -.106

Kolmogorov-Smirnov Z .806 .960

Asymp. Sig. (2-tailed) .534 .316

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil uji normalitas diatas diketahui bahwa variable tingkat bagi hasil 0,316 berdistribusi normal dan variable perkembangan dana mudhrabah 0,534 berdistribusi normal.

3. Model Koefisien Determinasi Berganda (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen yaitu Kelengkapan pengungkapan laporan keuangan. Hasil uji koefisien determinasi disajikan dalam tabel dibawah ini.

Tabel 4.4

Model Uji Koefisien Determinasi

Summary (b) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .362a .131 .107 3.52780E6

a. Predictors: (Constant), Tingkat Bagi Hasil

b. Dependent Variable: Dana Mudharabah

Hasil analisis regresi pada tabel diatas dihasilkan nilai koefisien determinasi Adjusted R Square sebesar 0,107. Hal ini menunjukan bahwa persentase sumbang pengaruh variabel independen (tingkat bagi hasil) terhadap variabel dependen (perkembangan dana mudharabah) berarti bahwa 0,107 X 100% = 10,7% dapat dijelaskan yang digunakan dalam penelitian ini. Sedangkan sisanya (100% - 10,7% = 89,3%) dipengaruhi atau dijelaskan oleh variabel lain atau faktor lain yang tidak dimasukan dalam model penelitian.

4. Pengujian Hipotesis

a. Uji Regresi Linier Sederhana

Analisis Regresi Linier Sederhana adalah metode analisis untuk mengetahui pengaruh antara dua variabel yaitu variabel bebas dan variabel tidak bebas dengan cara mencari koefisien regresi yang terdiri dari dua kelompok hasil observasi atau pengukuran nilai variabel X dengan variabel Y dalam penelitian ini variabel X adalah Bagi Hasil, sedangkan variabel Y adalah Perkembangan dana Mudharabah. Dan akan memperoleh hasil.

Tabel 4.5

Hasil Uji Regresi Linier Sederhana

Coefficients (a)

Berdasarkan tabel diatas maka persamaan regresi sederhana sebagai berikut : Y = 3289886.729 + 12.927 X

1. Nilai konstanta adalah Rp 3289886.729 juta artinya jika tingkat bagi hasil tidak berperan (nilainya=0) dapat disimpulkan dana mudharabah nilainya positif yaitu sebesar 3289886.729

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3289886.729 1043989.563 3.151 .003

Tingkat Bagi Hasil 12.927 5.475 .362 2.361 .024

2. Koefisien regresi Tingkat Bagi Hasil sebesar Rp 12.927 juta, artinya jika Tingkat Bagi Hasil mengalami kenaikan 1% maka Dana Mudharabah akan mengalami peningkatan sebesar Rp 12.927 juta koefisien bernilai positif artinya terjadi hubungan positif antara tingkat bagi hasil dengan Dana

Mudharabah, semakin naik Tingkat Bagi Hasil maka semakin meningkatkan Dana Mudharabah.

b. Uji Signifikan Parameter Individual t-test

Dalam Uji Signifikansi Parameter Individual t-test dapat digunakan untuk mengetahui apakah Bagi hasil berpengaruh secara signifikan terhadap Dana Mudharabah. Signifikan berarti pengaruh yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan).

Dari tabel 4.5 dapat diketahui nilai hasil uji signifikansi parameter individual t-tes dan dapat diperoleh beberapa keterangan antara lain yaitu : Hipotesisnya :

1. Menentukan hipotesis

Ho = Tidak terdapat pengaruh yang signifikan antara Tingkat Bagi Hasil terhadap Dana Mudharabah

Ha = Terdapat pengaruh yang signifikan antara Tingkat Bagi Hasil terhadap Dana Mudharabah.

2. Menentukan t hitung dan signifikan

Dari output diatas di dapat t hitung variabel bagi hasil sebesar 2.361 dan signifikan 0.024

3. Menentukan t tabel

Untuk nilai t tabel pada derajat kebebasan (dt) n-2 atau 39-2=37. Dengan taraf kepercayaan 95% (signifikan 5%), hasil yang diperoleh untuk tabel adalah 2,026

4. Kesimpulan

Gambar 4.1

Hasil Uji Signifikansi parameter Individual t-test

t hitung = 2.361

Oleh karena itu nilai variabel bagi hasil t hitung > t tabel yaitu ( 2,361>2,026) dan signifikan yaitu (0,024<0,05), maka Ho ditolak. Karena t hitung terletak pada daerah Ho tolak. Jadi, dapat disimpulkan Bagi Hasil berpengaruh signifikan positif terhadap Dana Mudharabah.