BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Manajemen laba terjadi karena ada campur tangan manajemen di dalam proses pelaporan keuangan yang bertujuan untuk menguntungkan dirinya sendiri (manajer). Proksi Discretionary Accrual (DA) merupakan salah satu cara untuk mengukut manajemen. Discretionary Accual adalah komponen akrual yang berada dalam kebijakan manajer, artinya manajer memberikan intervensinya dalam proses pelaporan akuntansi (Gumanti, 2000).

Penelitian yang dilakukan oleh Gul et al. (2005) dalam Siregar dan Utama (2002) Salah satu indikator yang digunakan untuk mengetahui terjadinya manajemen laba adalah ukuran KAP tempat auditor bekerja. Pada KAP yang lebih besar dianggap sebagai audit yang lebih berkualitas dibandingkan dengan KAP yang lebih kecil, maka audit yang lebih berkualitas akan cenderung untuk lebih teliti dalam melaksanakan tugas audit dan dalam menjalankan prosedur-prosedur audit yang baku.

Mekanisme good corporate governance dapat meminimalkan tindakan manajer dalam melakukan tindakan manajemen laba. Good corporate governance adalah suatu mekanisme yang digunakan untuk membatasi timbulnya masalah asimetri informasi yang dapat mendorong terjadinya manajemen laba (Dye, 1998), Trueman dan Titman (1988) dalam Darmawati (2003).

Monks & Minow (2001) dalam Wardhani (2006), mengatakan bahwa hubungan dari pemegang saham disuatu perusahaan menentukan kinerja perusahaan yang dijelaskan dalam Corporate governance. Isu mengenai corporate governance mulai diangkat, khususnya di Indonesia pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan. Corporate governance yang diterapkan di Indonesia masih sangat lemah yang menyebabkan lamanya proses perbaikan setelah krisis. Oleh karena itu, baik investor dan pemerintah mulai memberikan perhatian yang cukup signifikan dalam praktek corporate governance.

kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder. Corporate governance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya.

Good Corporate Governance (GCG) adalah merupakan usaha yang cukup signifikan agar dapat melepaskan diri dari krisis ekonomi yang saat itu sedang melanda Indonesia. Peran dan tuntutan kreditor dan investor asing mengenai penerapan prinsip GCG merupakan faktor dalam keputusan untuk berinvestasi pada suatu perusahaan. Dengan semakin berkembangnya zaman penerapan prinsip good corporate governance (GCG) di Indonesia harus segera dilakukan supaya perusahaan-perusahaan yang sedang berkembang tidak kalah bersaing dengan perusahaan-perusahaan asing. Good Corporate Governance (GCG) memiliki prinsip dasar dengan tujuan kinerja perusahaan-perusahaan yang ada saat ini mengalami kemajuan.

Mekanisme good corporate governance dikelompokkan menjadi beberapa faktor yaitu kepemilikan manajemen, kepemilikan institusional, komisaris independen dan keberadaan komite audit. Kepemilikan manajemen dan kepemilikan institusional yang tinggi dipercaya dapat membatasi perilaku manajer dalam melakukan manajemen laba. Hal ini dibuktikan oleh hasil penelitian Rajgopal et al. (1999) dan Darmawati (2003). Keberadaan komisaris independen dan komite audit dalam suatu perusahaan terbukti efektif dalam mengurangi praktik manajemen laba, karena keberadaan komisaris independen dan komite audit memiliki tujuan untuk mengawasi kegiatan perusahaan dalam mencapai tujuan perusahaan.

bahwa insider-dominated boards dan audit committes dapat memberikan lebih banyak manajemen atau insiders kesempatan untuk memanipulasi pelaporan keuangan. Hal ini menunjukkan bahwa mekanisme pengawasan governance yang lemah berhubungan dengan manajemen laba yang lebih besar (Beasley 1996 dalam Ahmed dan Duellman, 2007; Klein 2002; Leuz dkk. 2003). Dengan demikian tidak meminimalkan atau menyelesaikan biaya keagenan yang diharapkan.

Pada penelitian terdahulu dengan variabel dewan komisaris independen dan komite audit yang dilakukan oleh Nasution dan Setiawan (2007) menyatakan bahwa ukuran dewan komisaris berpengaruh positif terhadap manajemen laba di perusahaan manufaktur, sedangkan komposisi dewan komisaris independen dan komite audit berpengaruh negatif. Hasil ini berbeda dengan Ujiyantho dan Pramuka (2007) yang menunjukkan bahwa jumlah dewan komisaris tidak berpengaruh terhadap manajemen laba, sedangkan proporsi dewan komisaris independen berpengaruh positif terhadap manajemen laba. Manajemen laba yang terjadi pada perusahaan yang diaudit oleh auditor yang termasuk Big Six lebih rendah daripada auditor Non Big Six. Menurut Becker et al. (dalam Sanjaya, 2008); Meutia (2004) menjelaskan bahwa tindakan manajemen laba terhadap hasil audit yang dilakukan oleh KAP Big Four lebih rendah daripada KAP Non Big Four.

berbeda dengan penelitian yang dilakukan Prihat Assih (2009) yang menghasilkan kualitas auditor eksternal berpengaruh secara signifikan terhadap manajemen laba.

Tujuan utama dari mendirikan perusahaan adalah untuk mendapatkan laba (profit). Manajer biasanya akan menggunakan cara apa saja supaya mendapatkan keuntungan pada perusahaan yang dikelolanya. Rasio keuangan yang dapat mengukur tindakan manajemen laba perusahaan adalah profitabilitas. Salah satu indikator untuk menilai suatu perusahaan adalah profitabilitas Riyanto dalam Atarwaman (2011). Selain untuk mengukur kemampuan perusahaan dalam menghasilkan laba, profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan. Return on assets (ROA) diukur dengan membagi laba bersih dengan total assets perusahaan. Menurut Sudarmadji dalam Welvin I. Guna dan Herawaty (2010) profitabilitas adalah salah satu indikator kinerja manajemen untuk pengelolaan kekayaan perusahaan dapat ditunjukkan oleh laba yang dihasilkan perusahaan. Manajer biasanya melakukan manajemen laba dengan cara memanipulasi nilai dari bagian-bagian laba rugi yang di laporkan perusahaan

Penelitian yang dilakukan Widyastuti (2009) memberikan hasil berupa variabel

profitabilitas berpengaruh secara positif terhadap manajemen laba. hasil yang sama juga

ditemukan pada penelitian Dewi dan Prasentiono (2012) menghasilkan profitabilitas

berpengaruh positif terhadap praktik perataan laba (income smoothing) yang merupakan

salah satu pola dari manajemen laba. Penemuan tersebut tidak sejalan dengan hasil

penelitian Setiyanto dan Rahardja (2012) yang menghasilkan profitabilitas berpengaruh

negatif terhadap manajemen laba. Dari penelitian-penelitian tersebut saling menunjukkan

motivasi bagi peneliti dalam melaksanakan penelitian kembali untuk mengetahui terjadinya pengaruh dari tata kelola perusahaan yang baik (good corporate govenance) dan peran auditor eksternal dalam mengaudit laporan keuangan terhadap kecenderungan yang dilakukan manajemen laba. Variabel independen dalam penelitian ini yaitu profitabilitas, kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen dan komite audit serta kualitas audit eksternal. Sementara kualitas auditor eksternal dalam penelitian ini menggunakan proxy Big Four Auditor serta Non Big Four Auditor. Variabel dependen yang digunakan berupa manajemen laba.

1.2. Perumusan Masalah

Berdasarkan uraian di atas maka masalah-masalah yang timbul dalam penelitian ini dirumuskan sebagai berikut:

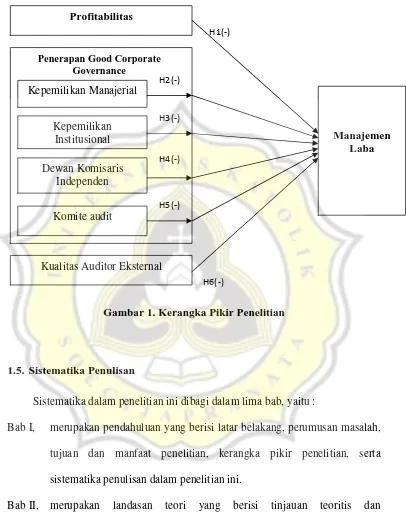

1. Apakah Profitabilitas berpengaruh secara negatif signifikan terhadap manajemen laba?

2. Apakah kepemilikan manajerial berpengaruh secara negatif signifikan terhadap manajemen laba?

3. Apakah kepemilikan institusional berpengaruh secara negatif signifikan terhadap manajemen laba?

4. Apakah proporsi dewan komisaris independen berpengaruh secara negatif signifikan terhadap manajemen laba?

6. Apakah kualitas auditor eksternal berpengaruh secara negatif signifikan manajemen laba?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Mencari bukti empiris bahwa profitabilitas berpengaruh secara negatif signifikan terhadap manajemen laba.

2. Mencari bukti empiris bahwa kepemilikan manajerial berpengaruh secara negatif signifikan terhadap manajemen laba.

3. Mencari bukti empiris bahwa kepemilikan institusional berpengaruh secara negatif signifikan terhadap manajemen laba.

4. Mencari bukti empiris bahwa dewan komisaris independen berpengaruh secara negatif signifikan terhadap manajemen laba. 5. Mencari bukti empiris bahwa komite audit berpengaruh secara negatif

signifikan terhadap manajemen laba.

6. Mencari bukti empiris bahwa kualitas auditor eksternal berpengaruh secara negatif signifikan manajemen laba.

1.3.2. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

a. Profitabilitas berpengaruh secara negatif signifikan terhadap manajemen laba.

b. Kepemilikan manajerial berpengaruh secara negatif signifikan terhadap manajemen laba.

c. Kepemilikan institusional berpengaruh secara negatif signifikan terhadap manajemen laba.

d. Dewan komisaris independen berpengaruh secara negatif signifikan terhadap manajemen laba.

e. Kualitas auditor eksternal berpengaruh secara negatif signifikan terhadap manajemen laba.

2. Bagi Praktisi. Penelitian ini dapat dijadikan referensi dalam menerapkan profitabilitas, Good Corporate Governance yang sangat baik dan peningkatan kualitas kinerja auditor eksternal dalam perusahaan berpengaruh terhadap aktivitas manajemen laba.

1.4. Kerangka Pikir Penelitian

Penerapan Good Corporate

Sistematika dalam penelitian ini dibagi dalam lima bab, yaitu :

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah, tujuan dan manfaat penelitian, kerangka pikir penelitian, serta sistematika penulisan dalam penelitian ini.

Bab II, merupakan landasan teori yang berisi tinjauan teoritis dan pengembangan hipotesis.

Bab III, merupakan metode penelitian yang berisi populasi dan sampel penelitian, data penelitian, definisi dan variabel penelitian.

Bab IV, merupakan hasil dan pembahasan yang menjelaskan mengenai data sampel, statistik deskriptif, hasil pengujian menggunakan program spss dan penjelasannya serta pembahasan mengenai hasil pengujian.