1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan lembaga keuangan yang mempunyai fungsi sebagai penghimpun dan penyalur dana masyarakat. Bank juga dapat dikatakan sebagai “lembaga perantara keuangan (financial intermediaries) yang menyalurkan dana dari pihak kelebihan dana (surplus unit) kepada pihak yang membutuhkan dana (deficit unit) pada waktu yang ditentukan” (Dendawijaya 2000, 25). Bank mempunyai peranan penting dalam mendorong perekonomian suatu negara. Fungsi bank sebagai lembaga perantara (intermediaries) dapat memperlancar lalu lintas pembayaran di segala sektor perekonomian. Oleh karena itu, perbankan mempunyai peran dan posisi yang strategis dalam pembangunan ekonomi negara.

Tugas pokok lembaga perbankan adalah menyalurkan kredit kepada perseorangan maupun lembaga yang membutuhkan. Tujuan penyaluran kredit ini untuk mendukung kegiatan yang bersifat produktif yang berpengaruh pada pertumbuhan nasional. Berdasarkan jangka waktu, kredit diklasifikasikan menjadi kredit jangka panjang, menengah, dan pendek. Kredit jangka panjang merupakan kredit yang mempunyai jangka waktu lebih dari lima tahun. Kredit jangka menengah merupakan kredit yang mempunyai jangka waktu satu hingga lima tahun. Kredit dikatakan berjangka pendek apabila jangka waktu maksimum pemberian kredit adalah satu tahun. Tugas pokok yang kedua adalah menarik uang dari masyarakat melalui deposito berjangka, giro, tabungan, maupun rekening koran. Perbankan juga memiliki peran sebagai penyedia jasa di bidang lalu lintas

2 peredaran dan pembayaran. Contoh jasa seperti ini adalah penerbitan cek, pembelian wesel, penukaran valuta asing, dan sebagainya. Peranan bank terhadap perekonomian dapat mencakup peranan di sektor luar negeri. Contoh peranan ini adalah perbankan berhubungan dengan lalu lintas devisa, hubungan perdagangan, maupun hubungan moneter antar negara. Maka dari itu, kehadiran lembaga perbankan sangat penting dalam sebuah perekonomian (Kaufman 1997, 56).

Sektor perbankan merupakan industri yang memerlukan perhatian khusus karena ketidakstabilan pada industri perbankan akan mengarah pada memburuknya kondisi perbankan yang berujung pada krisis yang dapat membahayakan keberlangsungan ekonomi suatu negara dan bisa berdampak secara global. Alasan lain adalah sektor perbankan juga rentan (fragile) terhadap guncangan (shock) faktor-faktor eksternal perbankan. Bank merupakan bagian integral dari sistem pembayaran melalui penyediaan deposito yang merupakan bagian dari mekanisme pasokan uang suatu negara dan melakukan kegiatan kliring serta menyediakan dana elektronik (electronic funds). Peran ini membuat bank menjadi saluran utama bank sentral mentransmisikan kebijakan moneternya. Dengan demikian, kegagalan pada industri perbankan, baik skala besar maupun individu, bisa memiliki dampak buruk pada sistem keuangan secara keseluruhan (Kaufman 1997, 56). Argumen inilah yang mungkin digunakan untuk memberikan kebijakan khusus terhadap perbankan untuk memitigasi resiko seperti memberikan syarat kecukupan modal.

Antar lembaga perbankan memiliki hubungan yang simultan. Aktivitas perbankan saling terkait satu sama lain, terutama di era modern saat ini. Adanya fasilitas transfer antar bank, ATM bersama, dan kegiatan di pasar uang antar bank

3 menjadi bukti bahwa dunia perbankan saling terintegrasi. Oleh karena itu, tidak heran bila akan terjadi efek domino yang menyebabkan bank lain ikut mengalami kegagalan apabila suatu bank mengalami kegagalan. Runtuhnya satu lembaga dapat menyebabkan runtuhnya lembaga-lembaga lain.

Seperti yang telah dibahas di paragraf sebelumnya, bank memiliki peran sebagai penyalur dana dari deposan kepada debitur. Peran ini dapat menjadi sumber kerapuhan bank disebabkan oleh mismatch (ketidakseimbangan) pada aktivitas perbankan. Menurut Prasentiantono (2016), ketidakseimbangan ini muncul disebabkan oleh sifat dari penghimpunan dana dan penyaluran dana dari bank. Penghimpunan dana perbankan umumnya bersifat jangka pendek yang mana deposan dapat menarik uangnya dengan cepat dan tak bertenor panjang sedangkan penyaluran dana oleh bank berupa kredit umumnya memiliki tenor yang panjang seperti satu tahun hingga lebih dari lima tahun. Hal ini akan menjadi krusial apabila perekonomian sedang dalam kondisi yang tidak baik dan terjadi penarikan dana oleh deposan secara besar-besaran sedangkan disisi lain, debitur mengalami gagal bayar yang berujung pada kenaikan NPL (Non Performing Loan) dan mengeringnya likuiditas perbankan. Dalam banyak kasus, hal inilah yang sering menjadi penyebab krisis pada perbankan.

Sejarah telah membuktikan bahwa krisis yang terjadi di setiap negara menimbulkan dampak yang merugikan bagi sistem keuangan dan perekonomian secara umum. Di ASEAN, terjadinya krisis perbankan dipicu oleh faktor dari domestik maupun luar negeri. Pada 1980-an, di Filipina terjadi kemacetan dan kegagalan di sektor perbankan akibat dari runtuhnya pasar surat berharga domestik

4 sedangkan di Thailand terjadi bail-out besar-besaran oleh pemerintah akibat pasar modal Thailand mengalami crash. Malaysia mengalami bank runs berskala besar sebagai respon dari adanya collapse bank di Hongkong. Pada tahun 1997, jatuhnya nilai tukar Bath sebesar 27,8% yang kemudian diikuti melemahnya nilai tukar negara-negara Asean lainnya memicu krisis keuangan Asia. Akibat krisis tersebut, negara ASEAN-5 (Indonesia, Malaysia, Filipina, Singapura, dan Thailand) harus melakukan bail-out kepada bank-bank yang collapse, melakukan penggabungan bank (merger), bahkan harus menutup bank-bank yang tidak dapat diselamatkan. Dampak krisis yang lebih parah terjadi di Indonesia. Krisis Asia 1997-1998 menjadi pemicu krisis politik dalam negeri yang berujung pada pengunduran diri Presiden Soeharto.

Krisis keuangan 2008 yang dipicu oleh bubble pada sektor perumahan (mortgage) di Amerika juga berdampak pada perekonomian global. Pada Agustus 2007, BNP Paribas mengumumkan ketidaksanggupan untuk mencairkan sekuritas yang berhubungan dengan subprime mortgage di Amerika. Pengumuman BNP Paribas ini tiba-tiba memicu krisis percayaan di pasar keuangan global. Pada saat itu, sulit untuk mendeteksi lembaga keuangan mana yang memiliki aset subprime mortgage dari Amerika sehingga muncullah perilaku pasar untuk menghindari resiko. Kondisi ini kemudian menciptakan kekeringan likuiditas di pasar keuangan global. The FED dan ECB kemudian memompa likuiditas ke pasar masing-masing sebesar USD24 miliar dan €95 miliar pada saat itu untuk memperbaiki likuiditas di pasar keuangan. Lehman Brothers menjadi bank investasi besar pertama yang mendeklarasikan dirinya bangkrut pada September 2008. Kebangkrutan Lehman

5 Brothers segera meningkatkan dampak krisis ke seluruh dunia. Kepercayaan terhadap investor dan kerditur pada kemampuan pelaku bisnis untuk memenuhi kewajibannya hilang sehingga akses pelaku bisnis untuk mendapat pembiayaan semakin terhambat. Dampak krisis pun kemudian merambat ke sektor riil dimana angka penjualan di Amerika terus menurun sementara angka pengangguran mulai menaik. Harga komoditas dunia pun juga mengalami penurunan yang signifikan. Krisis 2008 di Amerika berdampak pula pada menurunnya pertumbuhan PDB di negara ASEAN. Sejak 2007, pertumbuhan PDB rill terus morosot seperti yang tergambar pada Gambar 1.1.

Gambar 1.1: Pertumbuhan PDB Rill 2005-2009, Worldbank (diolah)

Krisis perbankan yang telah terjadi setidaknya memberikan kesimpulan bahwa melemahnya nilai tukar dan menurunnya kepercayaan masyarakat terhadap perbankan menjadi pemicu semakin dalamnya krisis. Nilai tukar yang melemah mengakibatkan beban atas utang dengan mata uang asing menaik sehingga mempersulit kondisi likuiditas perbankan. Disisi lain menurunnya kepercayaan

-4.00 -2.00 0.00 2.00 4.00 6.00 8.00 10.00 2005 2006 2007 2008 2009

Pertumbuhan PDB Rill

6 masyarakat terhadap perbankan menyebabkan penarikan dana secara besar-besaran sedangkan secara bersamaan, para debitur kesulitan memenuhi kewajiban kredit karena lesunya ekonomi sehingga perbankan menghadapi permasalah kredit yang semakin meningkat. Kondisi likuiditas yang memburuk tentu akan menghambat proses intermediasi perbankan dalam penyaluran dana. Akibatnya, pertumbuhan kredit mengalami kontraksi sehingga menyebabkan menurunnya investasi yang berujung pada penurunan output nasional.

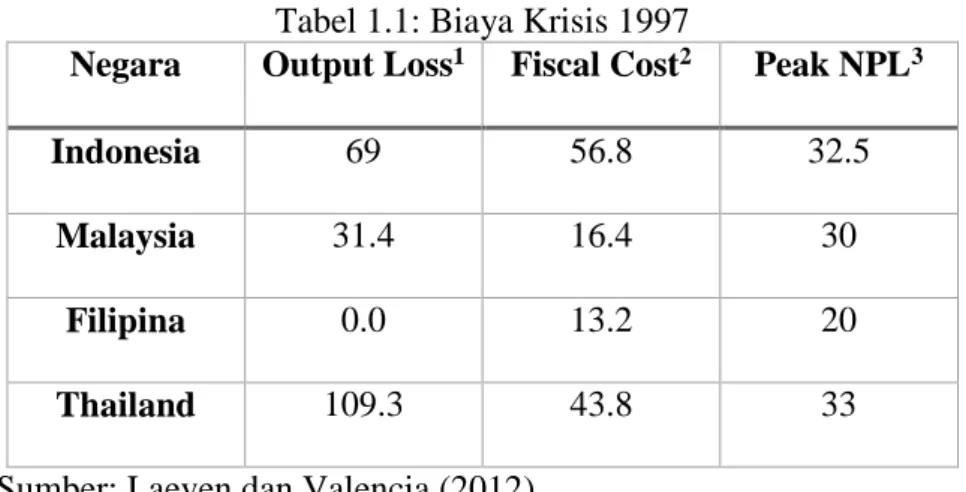

Krisis telah memakan biaya yang besar bagi ekonomi. Laven dan Valencia (2012) dalam penelitiannya mengungkapkan bahwa setidaknya ekonomi akan mengalami output loss saat krisis. Biaya untuk memperbaiki kondisi selama krisis pun juga tidak murah, Indonesia butuh lebih dari 50% GDP-nya untuk mengatasi krisis dan mencegah untuk tidak meluas.

Tabel 1.1: Biaya Krisis 1997

Negara Output Loss1 Fiscal Cost2 Peak NPL3

Indonesia 69 56.8 32.5

Malaysia 31.4 16.4 30

Filipina 0.0 13.2 20

Thailand 109.3 43.8 33

Sumber: Laeven dan Valencia (2012)

Akibat besarnya dampak buruk krisis, menjadi penting untuk mengetahui apa penyebab krisis. Dengan mengetahui sebab atau indikator-indikator awalnya,

1 Terhadap GDP dalam persen 2 Terhadap GDP dalam persen

7 maka antisipasi agar krisis tidak terulang dapat dilakukan dan metode penanganan krisis yang baik dapat ditentukan. Mencegah terjadinya masalah sistemik perbankan menjadi perhatian utama pembuat kebijakan. Langkah awal untuk melakukannya adalah dengan memahami mekanisme yang berada di balik krisis perbankan dalam tiga dekade terakhir. Salah satu cara untuk memahami secara dini resiko yang mengganggu kestabilan perbankan adalah dengan memantau perilaku indikator-indikator kerentanan untuk mencegah timbulnya krisis yang parah. Beberapa peneliti telah melakukan pengujian mengenai indikator-indikator sistem peringatan dini (early warning system). Demirguc-Kunt dan Detragiache (1997) menguji beberapa variabel makroekonomi terhadap kemungkinan terjadinya krisis dengan kemungkinan terjadinya krisis menggunakan pendekatan model logit. Kaminksy dan Reinhart (1999) melakukan hal yang sama namun dengan pendekatan yang berbeda. Kaminksy dan Reinhart menggunakan model sinyal dalam analisis penelitiannya. Mereka berpendapat bahwa menurunnya cadangan devisa dan menurunnya pertumbuhan PDB menjadi sinyal awal krisis perbankan.

Untuk itu, penelitian ini mencoba mengidentifikasi lebih lanjut indikator-indikator makroekonomi yang cenderung menyebabkan kerapuhan pada sektor perbankan dan menuntunnya pada krisis. Penelitian ini mencoba memperbarui penelitian-penelitian sebelumnya yang sejenis.

1.2. Rumusan Masalah

Pemulihan masa krisis membutuhkan waktu yang lama dan biaya yang besar sehingga dibutuhkan cara agar antisipasi terhadap krisis dapat dilakukan. Sistem

8 deteksi dini adalah salah satu cara untuk mengantisipasi terjadinya krisis yang serupa.

Tabel 1.2: Lama Krisis 1997 Tiap Negara

Negara Tahun Indonesia 6 Malaysia 3 Filipina 3 Singapura 1 Thailand 5 Rata-Rata 3.6

Sumber: Lestano Kuper (2003) dan Laeven dan Valencia (2012)

Beberapa indikator makro dinilai oleh para peneliti sebelumnya dapat digunakan sebagai indikator pendeteksi dini krisis keuangan, baik krisis nilai tukar maupun krisis perbankan. Clair (2004, 9) menggambarkan bahwa perubahan indikator makroekonomi dapat memengaruhi neraca dan laba-rugi perbankan. Perngaruh ini disebabkan karena perubahan indikator makroekonomi dapat memengaruhi psikologis pasar yang mana dapat menciptakan resiko pasar (market risk events) dan kredit macet (adverse credit).

Hubungan indikator makroekonomi dan dunia perbankan juga dijelaskan melalui keterkaitan keduanya. Salah satunya adalah sebagaimana yang dijelaskan oleh Clair (2004, 14) dalam diagram hasil penelitiannya. Tingkat suku bunga domestik dan nilai tukar domestik merupakan faktor penentu kinerja perbankan secara siginifkan. Pendapatan dan pengeluaran perbankan sama-sama responsive

9 terhadap perubahan suku bunga domestik dan nilai tukar. Perubahan stabilitas bank yang ditunjukkan oleh perubahan posisi modal perbankan ditentukan oleh perubahan pada permintaan agregat dan tingkat suku bunga. Pada saat ekonomi melemah dan pengangguran meningkat, modal perbankan cenderung mengalami pengikisan. Hal ini merupakan akibat atau respon dari menurunnya laba ketika kondisi ekonomi rapuh. Kondisi ini menyebabkan likuiditas berada pada tekanan. Tingkat suku bunga menekan modal perbankan kemungkinan disebabkan oleh keinginan bank untuk memberikan pinjaman/kredit lebih banyak. Usaha ini merupakan upaya untuk menyeimbangkan kondisi neraca karena biaya kesempatan untuk menahan dana (modal) di neraca meningkat.

Berdasarkan hubungan (linkages) di atas, menarik bila melakukan analisis mengenai variabel makroekonomi apakah yang signifikan sebagai indikator awal sistem peringatan dini krisis.

1.3. Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, penelitian ini diharapkan dapat menjawab pertanyaan berikut:

1. apakah model estimasi dapat menjadi model sistem peringatan dini (Early Warning System) krisis perbankan?

2. apakah yang dapat menjadi variabel indikator sistem peringatan dini (Early Warning System)?

3. variabel apakah yang mempunyai pengaruh terbesar terhadap terjadinya krisis perbankan?

10 1.4. Tujuan Penelitian

Berdasarkan rumusan masalah dan pertanyaan penelitian, penelitian ini bertujuan untuk:

1. menyusun model yang dapat digunakan sebagai indikator awal sistem peringatan dini (Early Warning System) krisis perbankan,

2. menganalisis variabel-variabel makroekonomi yang dapat menjadi indikator awal sistem peringatan dini (Early Warning System) krisis perbankan,

3. mengetahui variabel makroekonomi manakah yang berperan paling besar dalam kemungkinan terjadinya krisis perbankan.

1.5. Motivasi Penelitian

Motivasi penelitian ini adalah untuk mengidentifikasi faktor-faktor yang memengaruhi probabilitas terjadinya krisis sehingga dapat membentuk model early warning system. Penelitian ini penting dilakukan sebagai salah satu upaya untuk mencegah dan merumuskan respon atas krisis perbankan yang terjadi. Kealphaan dalam usaha ini akan menyebabkan kita tidak siap dalam menghadapi krisis selanjutnya.

1.6. Manfaat Penelitian

Hasil penelitian ini diharapkan akan berguna bagi: 1. Teoritis

11 Penelitian ini diharapkan dapat memberikan sumbangan ilmu pengetahuan khususnya teori tentang model deteksi secara dini terjadinya krisis perbankan.

2. Empiris

Hasil penelitian ini diharapkan dapat memberikan masukan bagi pelaku industri perbankan dan pemerintah dalam mengambil tindakan/kebijakan sebagai upaya respon terhadap krisis.

1.7. Kontribusi Penelitian

Manfaat penelitian ini diharapkan akan memberikan kontribusi kepada pengambil kebijakan dan para pelaku industri keuangan perbankan untuk memonitoring indikator makroekonomi sebagai upaya pencegahan krisis. Hasil penelitian ini juga diharapkan dapat memberikan sumbangsih terhadap pengembangan teori sistem peringatan dini (Early Warning System) krisis perbankan yang telah ada.

1.8. Ruang Lingkup dan Batasan Penelitian

Akibat ketersediaan data, penelitian ini hanya menggunakan pendekatan resiko likuiditas sebagai tanda terjadinya krisis. Variabel yang digunakan merupakan variabel makroekonomi secara umum seperti cadangan devisa, pertumbuhan PDB rill, terms of trade, nilai tukar rill, hutang publik, suku bunga di pasar uang, dan suku bunga kebijakan internasional. Variabel makro keuangan yang digunakan meliputi tingkat kredit sektor privat dan jumlah uang beredar luas (M2). Penelitian ini mengalami keterbatasan karena tidak dapat menangkap pengaruh non-ekonomi yang relevan seperti perilaku pasar dan kualitas hukum, misalnya tingkat korupsi.

12 1.9. Sistematika Penulisan

Penelitian ini disusun atas empat bagian. Bagian selanjutnya akan menelaah teori dan kajian empiris dari penelitian terdahulu. Bab III akan menjelaskan variabel-variabel yang digunakan dalam penelitian ini. Pada bab tersebut juga dijelaskan mengenai populasi, sampel, dan sumber data yang digunakan. Metode analisis dalam penelitian ini juga dijabarkan pada Bab III. Penjelasan statistik deskriptif akan dituangkan di awal Bab IV. Bab IV juga berisi tentang hasil uji variabel-variabel yang digunakan dan hasil uji ketetapan model. Selanjutnya, pembahasan mendalam terkait hasil regresi akan dibahas pada bab yang sama. Penelitian ini akan diakhiri pada Bab V dimana bab tersebut akan meringkas bahasan-bahasan sebelumnya dan mendiskusikan implikasi kebijakan apa yang dapat dilakukan serta arahan untuk penelitian selanjutnya.