1

BANDING YANG DIAJUKAN OLEH PT. AB

TENTANG PAJAK PERTAMBAHAN NILAI

DI PENGADILAN PAJAK

Dina Puspawati, Tjhin Tjiap Lung

Jurusan Akuntansi, Fakultas Ekonomi dan Keuangan, Universitas Bina NusantaraJl. Kebon Jeruk Raya No. 27 Kebon Jeruk Jakarta Barat 11530 Phone(+6221) 53696969

dinapuspawati52@yahoo.com

ABSTRACT

The purpose of this research is to analyze tax dispute that occurred in PT. AB. The object research is a company in a banking business. This research is done by analyzing secondary data internally which is the data from the tax court or court decisions on value added taxes of tax appeals dispute cases. This analysis uses qualitative analysis method is type of a descriptive qualitative by using those problem-solving’s ways. The result of research tax dispute are A) The causes of the value added tax dispute in PT. AB was a letter published in underpayment of tax assessments (SKPKB) for value added tax in goods and services period October 2008 by fiskus stated that the value added tax is pay less for Rp 2.345.303.422.481. B) the appeal process conducted by PT AB is through the stage of the trial by applying the appeal letter to the tax court of appeals then received the discussion letter of the argument and responds. C) the period required by PT. AB in obtaining the appeal case result is 740 days from the letter of appeal filed on December 5, 2011 until the tax court decision received by PT. AB on february 05, 2014. D) The appellate tax disputes results of value added tax period October 2008 through the trial with ordinary session where partially granted the appeal only.

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisa sengketa pajak yang terjadi di PT. AB. Perusahaan yang menjadi objek penelitian adalah perusahaan yang memiliki jenis usaha perbankan. Penelitian ini dilakukan dengan cara menganalisis Data Sekunder internal yaitu data dari Pengadilan Pajak atau putusan Pengadilan Pajak mengenai kasus banding sengketa pajak pertambahan nilai. Metode analisis yang digunakan adalah analisa kualitatif, merupakan penelitian tipe deskriptif kualitatif karena menggunakan pendekatan-pendekatan pemecahan masalah. Hasil dari penelitian sengketa pajak ini adalah : A) Penyebab utama timbulnya sengketa pajak pertambahan nilai pada PT. AB adalah diterbitkan surat ketetapan pajak kurang bayar (SKPKB) PPN Barang dan Jasa Masa Pajak Oktober 2008 oleh fiskus yang menyatakan bahwa PPN kurang bayar sebesar Rp 2.345.303.422.481. B) proses banding yang dilakukan oleh PT. AB adalah melalui tahap persidangan dengan mengajukan permohonan surat banding ke Pengadilan Pajak kemudian menerima Surat Uraian Banding dan memberikan tanggapan berupa Surat Bantahan. C) lama waktu yang diperlukan PT. AB untuk memperoleh hasil dari kasus bandingnya adalah 740 hari terhitung sejak Surat Banding diajukan tanggal 05 Desember 2011 sampai putusan Pengadilan Pajak diterima PT. AB pada tanggal 05 Februari 2014. D) hasil dari pengajuan banding sengketa pajak pertambahan nilai untuk masa pajak oktober 2008 melalui persidangan dengan acara biasa mengabulkan sebagian permohonan bandingnya saja.

PENDAHULUAN

Berkembangnya masyarakat hingga saat ini akhirnya membentuk suatu negara dan dilandasi unsur keadilan dalam pemungutan pajak melatarbelakangi dibuatnya suatu ketentuan berupa Undang-undang yang mengatur tentang tata cara pemungutan pajak, jenis-jenis apa saja pajak yang dapat dipungut, pihak yang harus membayar pajak, serta besarnya pajak yang harus dibayarkan. Peningkatan sebagian kesadaran wajib pajak dalam membayar pajak harus diimbangi dengan pelayanan yang baik, sedangkan terhadap wajib pajak yang belum memenuhi kewajiban perpajakannya perlu dipertegas dengan pelaksanaan pemeriksaan dan penerapan sanksi-sanksi perpajakan baik administrasi maupun pidana. Sistem prosedur perpajakan perlu terus menerus disempurnakan dan disederhanakan agar mengurangi biaya pemungutan bagi wajib pajak maupun Aparatur Pajak(Fiskus).

Menurut Tjip ismail(2010), Pemerintah berwenang melakukan pungutan pajak demi membiayai pembangunan. Dana yang dihimpun digunakan untuk membiayai kegiatan-kegiatan yang berhubungan baik langsung maupun tidak langsung dengan kepentingan dan kebutuhan masyarakat. Pemahaman tentang pajak membuat adanya situasi berbeda dalam hal kemampuan individu yang berkurang dalam menguasai ilmu sumber daya penguasaan barang dan jasa, serta kebutuhan masyarakat terhadap kemampuan keuangan negara terhadap penyediaan barang dan jasa. Ketidak puasan wajib pajak terhadap suatu ketetapan pajak berupa pemungutan/pemotongan pajak membuat adanya sengketa pajak antara pihak wajib pajak dan fiskus, maka untuk menguji tingkat kepatuhan wajib pajak, aparat fiskus melakukan pemeriksaan sesuai peraturan perundang-undangan.

Hasil Pemeriksaan yang dilakukan oleh Direktorat Jenderal Pajak kepada Wajib Pajak menimbulkan diterbitkannya produk hukum berupa Surat Ketetapan Pajak (SKP). MenurutPasal25 Undang-Undang Nomor 28 Tahun 2007 tentang KUP, keberatan diajukan oleh wajib pajak kepada Direktorat Jenderal Pajak atas Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Lebih Bayar (SKPLB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil, dan Surat Pemberitahuan Pajak Terutang (SPPT), sehingga atas dikeluarkannya surat-surat diatas diharuskan melakukan koreksi atas perhitungan pajaknya.

Penyelesaian sengketa pajak pada awalnya diselesaikan melalui suatu lembaga yang disebut dengan Majelis Pertimbangan Pajak (MPP) dan kontrol peradilan hanya berada di MPP saja tidak perlu ke Mahkamah Agung. Tugas dan wewenang dari BPSP adalah memeriksa dan memutus sengketapajak. Selanjutnya berdasarkan Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, sengketa pajak yang diselesaikan di BPSP, akan diselesaikan di Pengadilan Pajak dengan dasar Undang-undang yang berlaku. Sengketa Pajak tidak harus diselesaikan di Pengadilan Pajak, tetapi sengketa pajak juga bisa diselesaikan di Ditjen Pajak dan sengketa yang harus diselesaikan melalui Pengadilan Pajak meliputi Banding dan Gugatan.

Ika Lisnawati(2009), penelitian ini menyatakan dalam banding ini kesalahan bukan hanya pada pihak fiskus tapi juga wajib pajak. Kesalahan itu semua terjadi karena fiskus dan wajib pajak sama-sama kurang memahami Undang-undang dan ketetapan peraturan pemerintah tentang Pajak Pertambahan Nilai dan peredaran usaha/transaksi yang dilakukan oleh perusahaan. Begitu banyak permasalahan yang terjadi di bidang perpajakan salah satunya tentang Pajak Pertambahan Nilai (PPN). Biasanya permasalahan yang timbul dalam kasus Pajak Pertambahan Nilai (PPN) mengenai perbedaan perhitungan atas jumlah PPN wajib pajak dengan perhitungan Fiskus, mengenai perbedaan pendapat mengenai dasar hukum yang seharusnya digunakan dan beda persepsi atas ketentuan peraturan perpajakan. Adanya masalah dalam bidang perpajakan, khususnya sengketa antara Wajib Pajak dan fiskus, memotivasi penulis untuk mengetahui lebih banyak tentang sengketa pajak yang terjadi. Karena ketidakpuasan Wajib Pajak atas keputusan keberatan yang terjadi di Direktorat Jenderal Pajak, sehingga keputusan apa yang diambil dan bagaimana penyelesaian dan analisa yang dibuat akan menjadi bahan yang baik untuk diangkat oleh penulis. Dengan banyak pemahaman yang telah di uraikan di atas maka penulis memilih judul untuk skripsi ini “ANALISIS TINJAUAN PENYELESAIAN BANDING YANG DIAJUKAN OLEH PT. AB TENTANG PAJAK PERTAMBAHAN NILAI DI PENGADILAN PAJAK”

Dalam penelitian ini, penulis akan menganalisis tinjauan penyelesaian sengketa banding yang dilakukan di Pengadilan Pajak apakah sudah sesuai dengan ketentuan perpajakan dan peraturan lainnya yang berlaku di Indonesia.

LANDASAN TEORI

Dalam dilakukannya Pemeriksaan pajak oleh Fiskus menganut dasar hukum yaitu Pasal 29 ayat (1) Undang-Undang No. 28 Tahun 2007 sebagai perubahan ketiga atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan bahwa “Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji tingkat kepatuhan Wajib Pajak ataupun untuk tujuan lain dalam rangka melaksanakan Peraturan Perundang-undangan Perpajakan”. Pemeriksaan yang dilakukan untuk menguji tingkat kepatuhan Wajib Pajak yang dimaksud adalah: (1) apabila Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar termaksud yang telah diberikan pengembalian pendahuluan kelebihan pajak. (2) apabila Wajib Pajak menyatakan Surat Pemberitahuan yang menyatakan rugi. (3) apabila Wajib Pajak tidak menyampaikan ataupun menyampaikan Surat Pemberitahuan akan tetapi telah melampaui jangka waktu yang telah ditetapkan dalam Surat teguran, dan lain sebagainya sebagaimana yang terdapat dalam Peraturan Menteri keuangan Nomor 199/PMK.03/2007. Sedangkan pemeriksaan pajak yang dilakukan untuk tujuan lain dalam melaksanakan Ketentuan Peraturan Perundang-undangan Perpajakan: (1) pemberian NPWP (Nomor Pokok Wajib Pajak) (2) Penghapusan NPWP (3) Pengukuhan atau Pencabutan PKP (Pengusaha Kena Pajak), dan lain sebagainya yang sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 199/PMK.03/2007.

Setelah dilakukannya pemeriksaan terhadap Wajib Pajak dan dari hasil pemeriksaan tersebut menunjukkan adanya perbedaan atau selisih, maka pihak Fiskus berwenang untuk menerbitkan produk hukum berupa Surat Ketetapan Pajak (SKP) yang berfungsi sebagai Surat Tagihan Pajak (STP). Menurut Pasal 1 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, Sengketa pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau penanggung pajak dengan Pejabat yang berwenang sebagai akibat di keluarkannya keputusan yang dapat diajukan banding atau gugat kepada pengadilan pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk gugatan atas pelaksanaan penagihan berdasarkan UU penagihan pajak dengan surat paksa. Sengketa pajak umumnya diawali dari diterbitkannya surat ketetapan pajak atau diterbitkannya surat tindakan penagihan pajak. Dalam praktiknya, produk hukum dari ketetapan pajak yang dikeluarkan oleh Fiskus tidak selalu dapat diterima atau disetujui oleh Wajib Pajak. Pada umumnya Wajib Pajak dan atau juga Fiskus menganggap bahwa terdapat kesalahan atau pelanggaran pada produk ketetapan sehingga perlu direvisi. Berdasarkan kelaziman, kesalahan atau pelanggaran yang berujung pada masalah sengketa pajak dapat dibagi menjadi dua kategori, yaitu sengketa formal dan sengketa material.

METODE PENELITIAN

Metode penelitian ini menggunakan objek penelitian perusahaan yang mengajukan banding di Pengadilan Pajak yang mempunyai masalah pada Masa Pajak tahun 2008. Metode penelitian yang dilakukan bersifat eksploratoria (kualitatif) dengan menggunakan data primer dan data sekunder. Data primer yang digunakan dalam penelitian ini berupa riset lapangan dengan melakukan penelitian langsung ke Pengadilan Pajak untuk memperoleh data yang diperlukan. Riset lapangan ini menggunakan metode observasi (pengamatan) langsung ke Pengadilan Pajak, dan dokumentasi terhadap dokumen-dokumen yang berkaitan dengan proses penyelesaian sengketa pajak. Sedangkan data sekunder yang digunakan dalam penelitian ini berupa studi literatur dengan cara mengumpulkan dan mempelajari literature dan buku mengenai Peraturan Perundang-undangan Perpajakan yang berlaku di Indonesia.

HASIL DAN BAHASAN

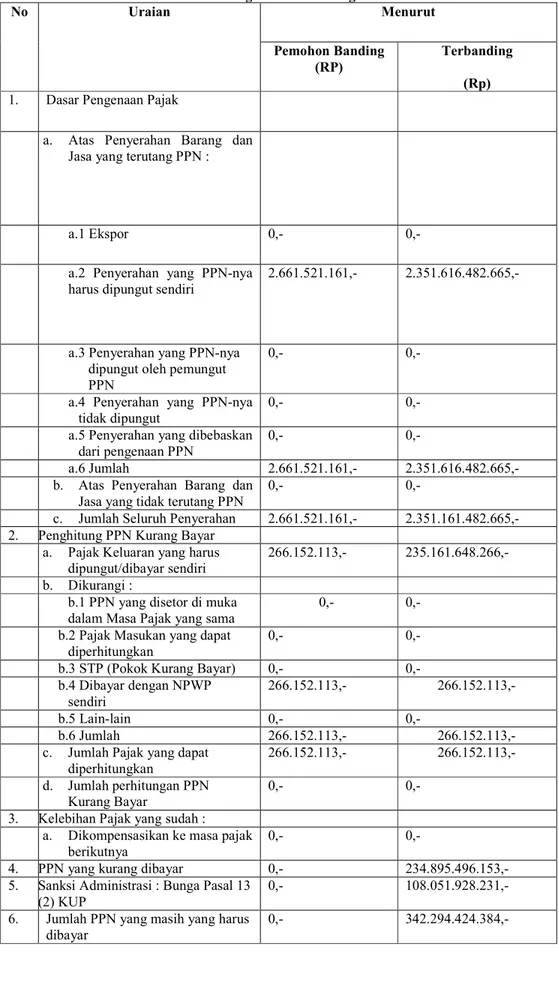

Permohonan banding yang diajukan oleh Pemohon Banding (dalam penelitian ini adalah PT. AB) diawali dengan adanya sengketa atau ketidaksetujuan wajib pajak atas ketetapan pajak yang telah diterbitkan oleh fiskus yaitu berupa Surat Ketetapan Pajak Kurang Bayar Pajak Pertambahan Nilai Barang dan Jasa Nomor : 003XX/2XX/0X/09X/XX tanggal 17 September 2010 Masa Pajak Oktober 2008 diterbitkan berdasarkan Laporan pemeriksaan Pajak KPP Wajib Pajak Besar Satu Nomor : LAP-1XX/WPX.XX/KP.0X/20XX tanggal 3 September 2010, dengan perhitungan sebagai berikut:

Tabel 4.1 SKPKB PPN Barang Dan Jasa Masa Pajak Oktober 2008 Menurut Pemohon Banding Dan Terbanding

No Uraian Menurut

Pemohon Banding (RP)

Terbanding (Rp) 1. Dasar Pengenaan Pajak

a. Atas Penyerahan Barang dan Jasa yang terutang PPN :

a.1 Ekspor 0,- 0,-

a.2 Penyerahan yang PPN-nya harus dipungut sendiri

2.661.521.161,- 2.351.616.482.665,-

a.3 Penyerahan yang PPN-nya dipungut oleh pemungut PPN

0,- 0,-

a.4 Penyerahan yang PPN-nya tidak dipungut

0,- 0,-

a.5 Penyerahan yang dibebaskan dari pengenaan PPN

0,- 0,-

a.6 Jumlah 2.661.521.161,- 2.351.616.482.665,- b. Atas Penyerahan Barang dan

Jasa yang tidak terutang PPN

0,- 0,-

c. Jumlah Seluruh Penyerahan 2.661.521.161,- 2.351.161.482.665,- 2. Penghitung PPN Kurang Bayar

a. Pajak Keluaran yang harus dipungut/dibayar sendiri

266.152.113,- 235.161.648.266,- b. Dikurangi :

b.1 PPN yang disetor di muka dalam Masa Pajak yang sama

0,- 0,-

b.2 Pajak Masukan yang dapat diperhitungkan

0,- 0,-

b.3 STP (Pokok Kurang Bayar) 0,- 0,- b.4 Dibayar dengan NPWP

sendiri

266.152.113,- 266.152.113,-

b.5 Lain-lain 0,- 0,-

b.6 Jumlah 266.152.113,- 266.152.113,- c. Jumlah Pajak yang dapat

diperhitungkan

266.152.113,- 266.152.113,- d. Jumlah perhitungan PPN

Kurang Bayar

0,- 0,-

3. Kelebihan Pajak yang sudah : a. Dikompensasikan ke masa pajak

berikutnya

0,- 0,-

4. PPN yang kurang dibayar 0,- 234.895.496.153,- 5. Sanksi Administrasi : Bunga Pasal 13

(2) KUP

0,- 108.051.928.231,- 6. Jumlah PPN yang masih yang harus

dibayar

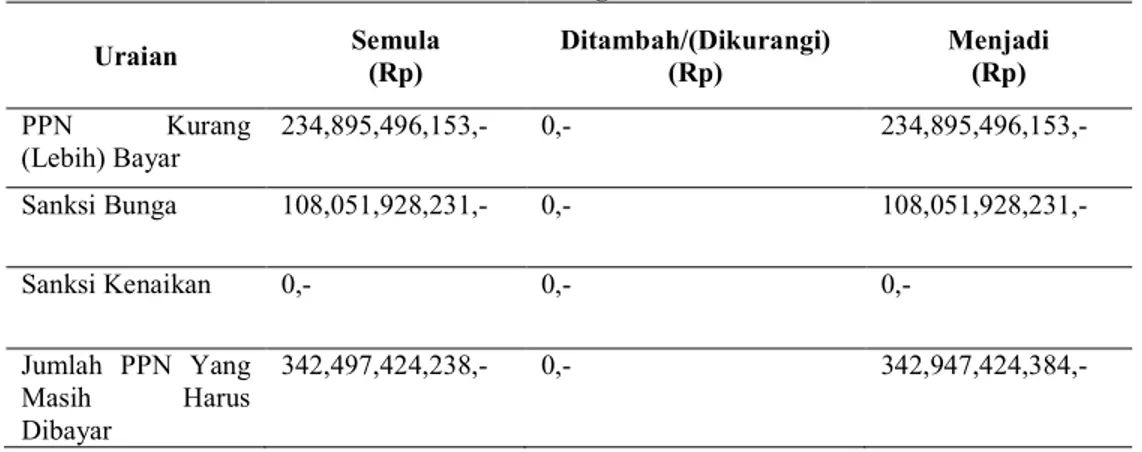

Dari Surat Ketetapan Pajak Kurang Bayar tersebut, Pemohon Banding mengajukan keberatan dengan surat Nomor :0XX/DXX/XI/2010 tanggal 24 November 2010 dan dengan Keputusan Terbanding Nomor: KEP-8XX/WPX.XX/BD.0X/20XX tanggal 7 September 2011 permohonan keberatan Pemohon Banding ditolak, sehingga dengan surat Nomor: 0XX/DXX/XXX/201X tanggal 5 Desember 2011 Pemohon Banding mengajukan banding. Bahwa perhitungan menurut Keputusan Keberatan adalah sebagai berikut:

Tabel 4.2 Perhitungan Keberatan

Uraian Semula (Rp) Ditambah/(Dikurangi) (Rp) Menjadi (Rp) PPN Kurang (Lebih) Bayar 234,895,496,153,- 0,- 234,895,496,153,- Sanksi Bunga 108,051,928,231,- 0,- 108,051,928,231,- Sanksi Kenaikan 0,- 0,- 0,- Jumlah PPN Yang Masih Harus Dibayar 342,497,424,238,- 0,- 342,947,424,384,-

Bahwa Majelis telah menghimpun data untuk menganalisa perkembangan nilai sengketa mengenai besarnya objek pajak, sebagai berikut:

Menurut pendapat Majelis, Terbanding menggunakan Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Oktober 2008 sebesar Rp 2.351.616.482.665,00 sebagai dasar untuk menerbitkan ketetapan semula, sedangkan Pemohon Banding melaporkan dalam SPT Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Oktober 2008 sebesar Rp 2.661.521.161,00, sehingga selisih Dasar Pengenaan Pajak sebelum keberatan adalah sebesar Rp 2.348.954.961.504,-;

Majelis berpendapat atas ketetapan Terbanding yang menyatakan nilai Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Oktober 2008 sebesar Rp 2.351.616.482.665,- Pemohon Banding mengajukan keberatan dengan menyebutkan secara eksplisit besarnya nilai Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Oktober 2008 menurut perhitungan Pemohon Banding sebesar Rp 6.313.060.184,- sehingga nilai sengketa sampai dengan keberatan adalah Rp 2.345.303.422.184,00. Bahwa terdapat penurunan nilai sengketa dari Rp 2.348.954.961.504,00 menjadi sebesar Rp 2.345.303.422.481,00 atau setara dengan Rp 3.651.539.023,00 karena Pemohon Banding setuju koreksi Dasar Pengenaan Pajak Pajak Pertambahan Nilai atas objek PPN lainnya.

Atas Banding Pemohon Banding yang menyatakan nilai Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Oktober 2008 sebesar Rp 6.313.060.184,- Terbanding dalam Surat Uraian Banding berpendapat bahwa besarnya nilai Dasar Pengenaan Pajak Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak oktober 2008 adalah Rp 2.351.616.482.665,-, sehingga nilai sengketa sampai dengan Surat Uraian Banding adalah Rp 2.345.303.422.481,-.

Berdasarkan dalam kasus yang telah dilakukan oleh PT. AB, maka diperoleh berapa lama waktu yang diperlukan PT. AB untuk menyelesaikan kasus Sengketa Pajaknya melalui proses Banding yang penyelesaian di Pengadilan Pajak. Perhitungan yang dialkukan berdasrkan hari, dihitung sejak pada waktu Pemohon Banding mengajukan Surat Banding Diterima oleh Pengadilan Pajak sampai Hasil Banding itu diputuskan di Pengadilan Pajak, maka lama waktu yang diperlukan oleh PT. AB untuk memperoleh hasil bandingnya adalah 740 hari.

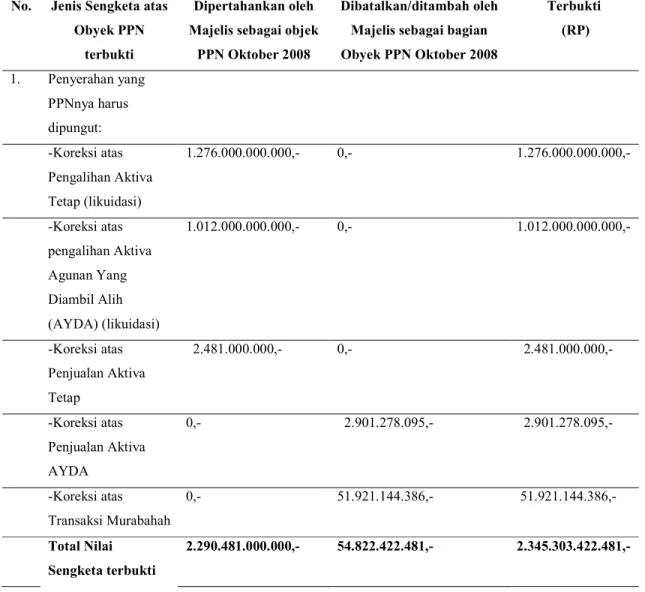

Pengajuan Banding yang dilakukan oleh PT. AB sebagai Pemohon Banding yang diajukan pada tanggal 05 Desember 2011 dengan menghasilkan Putusan Pengadilan Pajak di Jakarta pada tanggal 05 februari 2014 melalui Persidangan Acara Biasa yaitu Mengabulkan Sebagian Permohonan Banding PT. AB. Hasil pemeriksaan Majelis atas jenis-jenis sengketa terbukti mengenai obyek Pajak Pertambahan Nilai Masa Pajak Oktober 2008 menjadi sebagai berikut:

Tabel 4.7 Pemilahan Nilai Sengketa Objek Pajak No. Jenis Sengketa atas

Obyek PPN terbukti

Dipertahankan oleh Majelis sebagai objek

PPN Oktober 2008

Dibatalkan/ditambah oleh Majelis sebagai bagian Obyek PPN Oktober 2008 Terbukti (RP) 1. Penyerahan yang PPNnya harus dipungut: -Koreksi atas Pengalihan Aktiva Tetap (likuidasi) 1.276.000.000.000,- 0,- 1.276.000.000.000,- -Koreksi atas pengalihan Aktiva Agunan Yang Diambil Alih (AYDA) (likuidasi) 1.012.000.000.000,- 0,- 1.012.000.000.000,- -Koreksi atas Penjualan Aktiva Tetap 2.481.000.000,- 0,- 2.481.000.000,- -Koreksi atas Penjualan Aktiva AYDA 0,- 2.901.278.095,- 2.901.278.095,- -Koreksi atas Transaksi Murabahah 0,- 51.921.144.386,- 51.921.144.386,- Total Nilai Sengketa terbukti 2.290.481.000.000,- 54.822.422.481,- 2.345.303.422.481,-

Dalam penyelesaian sengketa pajak, Majelis hanya mengabulkan sebagian dari Pemohon Banding.

SIMPULAN DAN SARAN

Berdasarkan analisis dan pembahasan data yang telah disebutkan dalam bab sebelumnya tentang Pokok Sengketa Pajak Pertambahan Nilai PT. AB, diperoleh kesimpulan sebagai berikut: Penyebab utama timbulnya Sengketa Pajak Pertambahan Nilai pada PT. AB adalah berupa diterbitkannya SKPKB PPN Barang dan Jasa Masa Pajak Oktober 2008 oleh Pemeriksa/Fiskus yang menyatakan bahwa Pajak Pertambahan Nilai kurang dibayar sebesar Rp 2.345.303.422.481 dan PT. AB tidak dapat menunjukkan Surat Keterangan Bebas PPN atas Penyerahan perolehan Barang Kena Pajak. Sedangkan menurut PT. AB untuk PPN kurang bayarnya adalah nihil dan usaha yang dilakukan PT. AB atas penyerahan pembelian Barang Kena Pajak atau penyerahan Jasa Kena Pajak bebas dari pengenaan PPN sehingga menimbulkan perbedaan pendapat berdasarkan Undang-undang terhadap koreksi Pajak Pertambahan Nilai yang di anggap terhutang atau tidak terhutang.

Adapun Saran yang dapat disampaikan yaitu untuk wajib pajak pada saat penyerahan perolehan Barang Kena Pajak atau Jasa Kena Pajak yang dibebaskan dari pengenaan pajak seharusnya PT. AB sebelum pemeriksaan sudah mempunyai bukti-bukti yang lengkap seperti : Buku-buku ayat jurnal awal, buku besar, catatan informasi, faktur pajak, voucher bank/kas, rekening koran dan yang berhubungan dengan transaksi pemohon banding, sehingga pada saat dilakukan pemeriksaan PT. AB

sebagai Pemohon Banding sudah dapat menunjukan bukti tersebut kepada pemeriksa sehingga tidak terjadi kesalahan yang dapat merugikan PT. AB. Untuk Fiskus Fiskus harusnya dapat lebih detail dalam memeriksa keterangan yang diberikan oleh wajib pajak sehingga tindakan fiskus dalam menerbitkan Surat Ketetapan menjadi lebih baik karena berdasarkan fakta yang ada dan sebenarnya terjadi. Sedangkan untuk Pengadilan Pajak Pengadilan Pajak sebagai institusi penegak keadilan di bidang perpajakan harus mempertahankan citra baiknya, sehingga putusan pengadilan pajak terhadap kasus sengketa yang ada benar-benar memenuhi transparansi, efisiensi, dan akuntabilitas.

REFERENSI

Asmorowati, Meiti. (2011). Sengketa Keberatan Dibandingkan Dengan Sengketa Pengadilan Pajak Berdasarkan Peraturan Yang Berlaku.Diakses 3 maret 2015 dari

http://ejournal.sthb.ac.id/index.php/wawasanhukum/article/download/24/pdf_22. B.Ilyas, Wirawan dan Richard Burton. (2011). Hukum Pajak. Jakarta : Salemba Empat.

Buana, Dr. Hadi. Peradilan Pajak Sebagai Sistem Penyelesaian Sengketa Pajak Di Indonesia. Jakarta : Ind Hill Co.

Diana, Anastasia dan Lilis Setiawati. (2014). Perpajakan-Teori dan Peraturan Terkini. Yogyakarta: Andi.

http://www.setpp.depkeu.go.id/ind/

Isaacson, Brian and Karen Phu. (2008). Tax Court Jurisdiction and Code Sec. 6330 Challenges. Diakses 2 maret 2015 dari http://www.campichearnold.com/pdf/tax-court-jurisdiction-and-code-sec-6330-challenges.pdf .

Ismail, Tjip. (2010). Peradilan Pajak dan Kepastian Hukum Di Tengah Globalisasi Ekonomi. Diakses

3 maret 2015 dari

http://law.uii.ac.id/images/stories/Jurnal%20Hukum/6%20Tjip%20Ismail.pdf

Lisnawati, Ika. (2009). Analisis Sengketa Pajak Pertambahan Nilai Atas Kasus Banding Perusahaan “X” Melalui Pengadilan Pajak. Diakses tanggal 8Maret 2015 dari

http://repository.uinjkt.ac.id/dspace/bitstream/123456789/20928/1/Ika%20Lisnawati.pdf.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011. Yogyakarta : Andi. Resmi, Siti. (2014). Perpajakan Teori dan Kasus. Jakarta : Salemba Empat.

Retnowati, Tutik dan Sylvia. (2010). Tinjauan Yuridis Upaya Penyelesaian Sengketa Utang Pajak Melalui Pengadilan Pajak. Diakses 7 Maret 2015 dari

http://ejournal.narotama.ac.id/files/01%20Jurnal%20Hukum-Oktober%202010%20_TUTIEK%20RETNOWATI_.pdf.

Sansing, Richard. (1997). Voluntary Binding Arbitration As An Alternative To Tax Court Litigation. Diakses tanggal 8 Maret 2015 dari http://www.ntanet.org/NTJ/50/2/ntj-v50n02p279-96-voluntary-binding-arbitration-alternative.pdf.

Sari, diana. (2013). Konsep Dasar Perpajakan. Bandung : PT Refika Adimata.

Siauw, Tjia Jan. (2013). PENGADILAN PAJAK: Upaya Hukum dan Keadilan Bagi Wajib Pajak. Bandung: P.T. Alumni.

Sukardji, Untung. (2014). Pokok-Pokok PPN Pajak Pertambahan Nilai Indonesia. Jakarta : PT RajaGrafindo Persada.

Tampubolon, Karianton. (2013). Praktek, gugatan, dan kasus-kasus pemeriksaan pajak. Jakarta : PT. indeks

Undang-undang Pajak Pertambahan Nilai (PPN) No. 18 Tahun 2000 yang telah diubah menjadi Undang-undang No. 42 Tahun 2009.

Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak.

Undang-undang Nomor 7 Tahun 1992 tentang Perbankan yang telah diubah menjadi Undang-undang Nomor 10 Tahun 1998 (Undang-undang Perbankan).

Peraturan Bank Indonesia No. 7/2/PBI/2005.

Peraturan Pemerintah Nomor 143 Tahun 2000 yang telah diubah menjadi Peraturan Pemerintah Nomor 24 Tahun 2002.

Von, Christian dan Maksym Ivanyna. (2012). A Comparative View on the Tax Performance of Developing Countries: Regional Patterns, Non-Tax Revenue and Governance. Diakses 19 November 2014 dari http://dx.doi.org/10.5018/economics-ejournal.ja.2012-323 .

Waluyo. (2013). Perpajakan Indonesia. Jakarta : Salemba Empat. Waluyo. (2011). Perpajakan Indonesia Edisi 10. Jakarta : Salemba Empat.

RIWAYAT PENULIS

Dina Puspawati lahir di kota Bengkulu Selatan pada 31 Desember 1993. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2015.