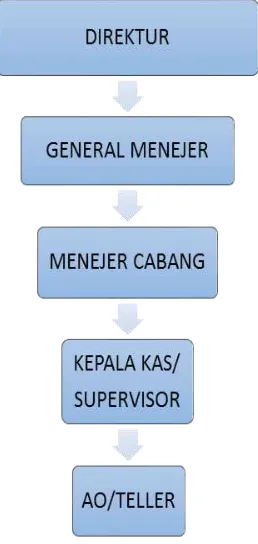

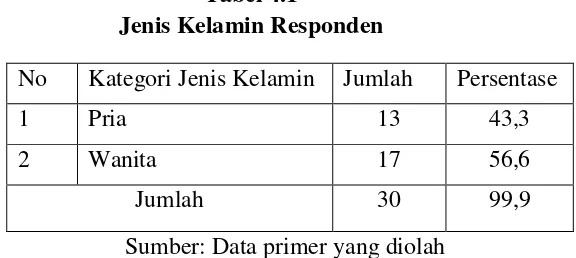

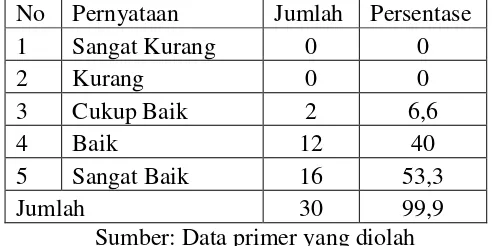

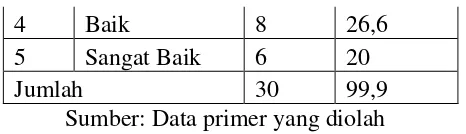

ANALISIS PENINGKATAN KUALITAS PELAYANAN CUSTOMER SERVICE dan TELLER BMT TARUNA SEJAHTERA KANTOR CABANG TUNTANG

Teks penuh

Gambar

Dokumen terkait

Penambahan belimbing wuluh dalam ransum ayam kampung diharapkan dapat memberikan efek positif terhadap performan yang diperlihatkan dari pertambahan bobot

Kepentingan non pengendali mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung oleh

Dari beberapa pendapat para ahli di atas dapat disimpulkan, prestasi belajar adalah suatu hasil yang telah dicapai sebagai suatu usaha yang telah dilakukan,

Rangkaian sistem Kontrol untuk Switched Reluctance Motor 3 fasa ini.. terdiri dari mikrokontoller DSPIC30F2020 sebagai sistem kontrol

H5: Citra merek, Desain produk, Gaya hidup, dan Word Of Mouth secara simultan berpengaruh positif signifikan terhadap Keputusan

Bilo to određivanje elemenata koji de biti fokus scene time što su se ti elementi prikazivali u boji ili isticanja elemenata unutar scene postizanjem kontrasta

Berdasarkan hasil belajar peserta didik dan non observasi terhadap aktivitas peserta didik dan pengelolaan pengajaran pada siklus I, maka proses refleksi pada siklus I

Secara umum penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu,