7 2.1 Tinjauan Teoritis

2.1.1 Pajak

2.1.1.1 Pengertian Pajak

Menurut pasal satu (1) Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari pasal di atas, dapat disimpulkan bahwa:

1. Pajak terutang oleh orang pribadi dan badan;

2. Pajak bersifat memaksa berdasarkan Undang-Undang; 3. Pajak tidak memberikan imbalan secara langsung;

4. Pajak digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.1.1.2 Fungsi Pajak

Menurut Mardiasmo (2009:1) pajak memiliki fungsi :

1. Fungsi Budgetair (penerimaan), yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya yaitu belanja pegawai, belanja pemerintah, belanja modal, maupun investasi. Hal ini dapat dilihat dari komposisi Anggaran Pendapatan dan Belanja Negara, dimana pajak merupakan tumpuan utamanya.

2. Fungsi Regulerend (mengatur), yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Adanya pengenaan tarif pajak yang berbeda dengan memperhatikan aspek sosial dan ekonomi. Di dalam Anggaran Pendapatan dan Belanja Negara sektor pajak memberikan kontribusi terbesar sebagai penerimaan negara.

2.1.1.3 Jenis Pajak

Menurut Suandy (2008:37), pajak dibedakan berdasarkan golongan, wewenang pemungutnya dan sifatnya yaitu:

1. Menurut Golongannya a. Pajak Langsung

yaitu pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain.

b. Pajak Tidak Langsung

yaitu pajak yang bebannya dapat dialihkan atau digeserkan kepada pihak lain.

2. Menurut Wewenangnya a. Pajak Pusat

adalah pajak yang wewenang pemungutannya ada pada pemerintah pusat yang pelaksanaanya dilakukan oleh Kementerian Keuangan melalui Direktorat Jenderal Pajak. Hasil pemungutan pajak pusat masuk ke Anggaran Pendapatan dan Belanja Negara.

b. Pajak Daerah

adalah pajak yang wewenang pemungutannya ada pada pemerintah daerah, dan dilaksanakan oleh Dinas Pendapatan Daerah. Pajak daerah diatur dalam Undang- Undang Nomor 18 Tahun 1997 sebagaimana diubah terakhir dengan Undang- Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Pajak Daerah digolongkan menjadi:

1) Pajak Provinsi, terdiri dari: a) Pajak Kendaraan Bermotor;

b) Bea Balik Nama Kendaraan Bermotor; c) Pajak Bahan Bakar Kendaraan Bermotor; d) Pajak Air Permukaan; dan

2) Pajak Kabupaten / Kota, terdiri dari: a) Pajak Hotel;

b) Pajak Restoran; c) Pajak Hiburan; d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f) Pajak Mineral Bukan Logam dan Batuan.

3. Menurut Sifatnya

a. Pajak Subjektif

adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan wajib pajak.

b. Pajak Objektif

adalah pajak yang berpangkal atau berdasrkan pada objeknya, tanpa memperhatikan keadaan diri wajib pajak.

2.1.1.4 Asas Pemungutan Pajak

Menurut Suandy (2008:40) asas dalam memungut pajak didasarkan pada:

1. Asas Tempat Tinggal

Pajak dipungut berdasarkan domisili atau tempat tinggal wajib pajak dalam suatu negara tanpa melihat dari mana pendapatan atau penghasilan tersebut diperoleh baik dari dalam atau luar negeri, tanpa melihat status kewarganegaraan.

2. Asas Sumber

Dasar pemungutan pajak ini adalah sumber pendapatan atau penghasilan, jadi dari mana pendapatan atau penghasilan bersumber mаkа negara yang bersangkutan berhak memungut pajaknya.

3. Asas Kebangsaan

Status kewarganegaraan dari wajib pajak sebagai dasar pemungutan pajak, tanpa melihat dari mana sumber pendapatan atau penghasilan diperoleh dan tempat tinggal atau domisilinya.

2.1.1.5 Sistem Pemungutan Pajak

Menurut Mardiasmo (2009:7) sistem pemungutan pajak dibedakan menjadi: 1. Official Assesment System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besamya pajak yang terutang oleh wajib pajak.

2. Self Assesment System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

3. With Holding System

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk memenuhi mekanisme pajak yang terutang oleh wajib pajak.

2.1.1.6 Wajib Pajak

Menurut Pasal Satu (2) Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

Sedangkan berdasarkan Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yang disebut wajib pajak adalah orang pribadi atau badan yang memenuhi definisi sebagai subjek pajak dan menerima atau memperoleh penghasilan yang merupakan objek pajak.

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk араpun, firma, kongsi, koperasi, politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

2.1.2 Surat Pemberitahuan

2.1.2.1 Pengertian Surat Pemberitahuan

Menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan /atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan pemndang-undangan perpajakan.

2.1.2.2 Jenis Surat Pemberitahuan

Menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan dibedakan menjadi:

1. Surat Pemberitahuan Masa, yaitu Surat Pemberitahuan untuk satu masa pajak, terdiri dari:

a. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan 26; b. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 22; c. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23 dan 26; d. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25; e. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 ayat (2); f. Surat Pemberitahuan Masa Pajak Penghasilan Pasal 15; g. Surat Pemberitahuan Masa Pajak Pertambahan Nilai;

h. Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pemungut; i. Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pengusaha

Kena Pajak Pedagang Eceran yang menggunakan nilai lain sebagai Dasar Pengenaan Pajak;

j. Surat Pemberitahuan Masa Pajak Penjualan atas Barang Mewah.

2. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk satu tahun pajak atau bagian tahun pajak, terdiri dari:

a. SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi: 1) SPT 1770

2) SPT 1770 S 3) SPT 1770 SS

b. SPT Tahunan Pajak Penghasilan Wajib Pajak Badan: 1) SPT 1771

2.1.2.3 Fungsi Surat Pemberitahuan Surat Pemberitahuan berfungsi sebagai 1. Wajib Pajak

Sebagai sarana pelaporan penghitungan pajak terutang sebenarnya, juga untuk melaporkan:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak;

b. Penghasilan yang merupakan objek pajak dan bukan objek pajak; c. Harta dan kewajiban;

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 2. Pengusaha Kena Pajak

a. Sebagai sarana pelaporan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang sebenarnya terutang, juga untuk melaporkan:

b. Pengkreditan Pajak Masukan terhdap Pajak Keluaran, dan

c. Pembayaran yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peratusan perundang-undangan.

3. Pemotong/Pemungut Pajak

2.1.2.4 Pelaporan Surat Pemberitahuan Tahunan

Menurut pasal satu Peraturan Direktur Jenderal Pajak Nomor 19/PJ/2009 Tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan Pasal tiga, wajib pajak dapat menyampaiakan SPT Tahunan/e-SPT Tahunan melalui:

1. Secara langsung ke Tempat Pelayanan Terpadu (TPT) atau Pojok Pajak / Mobil Pajak / Drop Box terdekat;

2. Pos dengan bukti pengiriman surat atau melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman ke Kantor Pelayanan Pajak dimana wajib pajak terdaftar;

3. e-filling melalui ASP.

2.1.2.5 Batas Waktu Pelaporan Surat Pemberitahuan Tahunan

Menurut pasal Tiga ayat 3 Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, batas waktu penyampaian Surat Pemberitahuan adalah:

1. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi paling lama 3 (tiga) bulan setelah akhir tahun pajak;

2. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan paling lama 4 (empat) bulan setelah akhir tahun pajak.

Wajib pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan paling lama 2 (dua) bulan melalui pemberitahuan tertulis atau dengan cara lain kepada Direktur jenderal Pajak yang ketentuannya diatur dengan Peraturan Menteri Keuangan. Penundaan penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan harus disertai dengan penghitungan sementara pajak yang terutang dalam 1 (satu) tahun pajak dan Surat Setoran Pajak (SSP) sebagai bukti pelunasan pajak terutang yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.1.3 Drop Box

Drop box adalah kotak yang disediakan oleh Direktorat Jenderal Pajak untuk menerima pelaporan SPT Tahunan. Drop box ditempatkan di lokasi yang strategis, misalnya pusat perbelanjaan atau pusat keramaian seperti terminal, stasiun, bandara, jadi wajib pajak tidak perlu lagi mendatangi Kantor Pelayanan Pajak. Drop box bertujuan untuk memangkas waktu dan jarak antara wajib pajak dan Direktorat Jenderal Pajak, sehingga penyampaian Surat Pemberitahuan dapat lebih efektif dan efisien.

2.1.4 Pengolahan Surat Pemberitahuan Tahunan

Pengolahan Surat Pemberitahuan Tahunan adalah serangkaian proses mulai dari penerimaan Surat Pemberitahuan Tahunan dari wajib pajak, penelitian Surat Pemberitahuan Tahunan, perekaman Lembar Pengawasan Arus Dokumen, dan perekaman detil Surat Pemberitahuan Tahunan.

2.1.5 Teori Efektivitas 2.1.5.1 Pengertian Efektivitas

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus ilmiah populer mendefinisikan efektivitas sebagai ketepatan penggunaan, hasil guna atau menunjang tujuan.

Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan. Indikator efektivitas menggambarkan jangkauan akibat dan dampak dari keluaran dalam mencapai tujuan program. Semakin besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran yang ditentukan, maka semakin efektif proses kerja suatu organisasi (Mardiasmo, 2004:132).

Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program. Disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan. Hal ini sesuai dengan pendapat Emerson (1994:16) yang menyatakan bahwa efektivitas adalah pengukuran dalam arti tercapainya tujuan yang telah ditentukan sebelumnya. Sedangkan Georgopolous dan Tannembaum (1985:50), mengemukakan efektivitas ditinjau dari sudut pencapaian tujuan, dimana keberhasilan suatu organisasi harus mempertimbangkan bukan saja sasaran organisasi tetapi juga mekanisme mempertahankan diri dalam mengejar sasaran.

Dengan kata lain, penilaian efektivitas harus berkaitan dengan masalah sasaran maupun tujuan".

Selanjutnya Steers (1985:87) mengemukakan bahwa efektivitas adalah jangkauan usaha suatu program sebagai suatu sistem dengan sumber daya dan sarana tertentu untuk memenuhi tujuan dan sasarannya tanpa melumpuhkan cara dan sumber daya itu serta tanpa memberi tekanan yang tidak wajar terhadap pelaksanaannya".

Lebih lanjut menurut Kurniawan (2005:109), efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya.

Dari beberapa pendapat di atas mengenai efektivitas, dapat disimpulkan bahwa efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Hal ini sesuai dengan pendapat yang dikemukakan oleh Hidayat (1986:60) yang menjelaskan bahwa efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) telah tercapai. Semakin besar persentase target yang dicapai, semakin tinggi efektivitasnya.

Upaya mengevaluasi jalannya suatu organisasi, dapat dilakukan melalui konsep efektivitas. Konsep ini adalah salah satu faktor untuk menentukan apakah perlu dilakukan perubahan secara signifikan terhadap bentuk dan manajemen organisasi atau tidak. Dalam hal ini efektivitas merupakan pencapaian tujuan

organisasi melalui pemanfaatan sumber daya yang dimiliki secara efisien, ditinjau dari sisi masukan (input), proses, maupun keluaran (output). Dalam hal ini yang dimaksud sumber daya meliputi ketersediaan personil, sarana dan prasarana serta metode dan model yang digunakan. Suatu kegiatan dikatakan efisien apabila dikerjakan dengan benar dan sesuai dengan prosedur sedangkan dikatakan efektif bila kegiatan tersebut dilaksanakan dengan benar dan memberikan hasil yang bermanfaat.

2.1.5.2 Ukuran Efektivitas

Mengukur efektivitas organisasi bukanlah suatu hal yang sangat sederhana, karena efektivitas dapat dikaji dari berbagai sudut pandang dan tergantung pada siapa yang menilai serta menginterpretasikannya. Bila dipandang dari sudut produktivitas, maka seorang manajer produksi memberikan pemahaman bahwa efektivitas berarti kualitas dan kuantitas (output) barang dan jasa.

Tingkat efektivitas juga dapat diukur dengan membandingkan antara rencana yang telah ditentukan dengan hasil nyata yang telah diwujudkan. Namun, jika usaha atau hasil pekerjaan dan tindakan yang dilakukan tidak tepat sehingga menyebabkan tujuan tidak tercapai atau sasaran yang diharapkan, maka hal itu dikatakan tidak efektif.

Adapun kriteria atau ukuran mengenai pencapaian tujuan efektif atau tidak, sebagaimana dikemukakan oleh Siagian (1978:77), yaitu:

a) Kejelasan tujuan yang hendak dicapai, hal ini dimaksudkan supaya karyawan dalam pelaksanaan tugas mencapai sasaran yang terarah dan tujuan organisasi dapat tercapai.

b) Kejelasan strategi pencapaian tujuan, telah diketahui bahwa strategi adalah jalan yang diikuti dalam melakukan berbagai upaya dalam mencapai sasaran-sasaran yang ditentukan agar para implementer tidak tersesat dalam pencapaian tujuan organisasi.

c) Proses analisis dan perumusan kebijakan yang mantap, berkaitan dengan tujuan yang hendak dicapai dan strategi yang telah ditetapkan artinya kebijakan harus mampu menjembatani tujuan- tujuan dengan usaha-usaha pelaksanaan kegiatan operasional.

d) Perencanaan yang matang, pada hakekatnya berarti memutuskan sekarang apa yang dikerjakan oleh organisasi dimasa depan.

e) Penyusunan program yang tepat suatu rencana yang baik masih perlu dijabarkan dalam program-program pelaksanaan yang tepat sebab apabila tidak, para pelaksana akan kurang memiliki pedoman bertindak dan bekerja.

f) Tersedianya sarana dan prasarana kerja, salah satu indikator efektivitas organisasi adalah kemamapuan bekerja secara produktif. Dengan sarana dan prasarana yang tersedia dan mungkin disediakan oleh organisasi. g) Pelaksanaan yang efektif dan efisien, bagaimanapun baiknya suatu

organisasi tersebut tidak akan mencapai sasarannya, karena dengan pelaksanaan organisasi semakin didekatkan pada tujuannya.

h) Sistem pengawasan dan pengendalian yang bersifat mendidik mengingat sifat manusia yang tidak sempurna maka efektivitas organisasi menuntut terdapatnya sistem pengawasan dan pengendalian.

Adapun kriteria untuk mengukur efektivitas suatu organisasi ada tiga pendekatan yang dapat digunakan, seperti yang dikemukakan oleh Martani dan Lubis (1987:55), yakni:

1. Pendekatan sumber (resource approach) yakni mengukur efektivitas dari input. Pendekatan mengutamakan adanya keberhasilan organisasi untuk memperoleh sumber daya, baik fisik maupun nonfisik yang sesuai dengan kebutuhan organisasi.

2. Pendekatan proses (process approach) adalah untuk melihat sejauh mana efektivitas pelaksanaan program dari semua kegiatan proses internal atau mekanisme organisasi.

3. Pendekatan sasaran (goals approach) dimana pusat perhatian pada output, mengukur keberhasilan organisasi untuk mencapai hasil (output) yang sesuai dengan rencana.

Selanjutnya Strees dalam Tangkilisan (2005:141) mengemukakan 5 (lima) kriteria dalam pengukuran efektivitas, yaitu:

1. Produktivitas

3. Kepuasan kerja 4. Kemampuan berlaba 5. Pencarian sumber daya

Steers (1985:53) dalam bukunya mengatakan mengenai ukuran efektivitas, sebagai berikut:

1. Pencapaian Tujuan

Pencapaian adalah keseluruhan upaya pencapaian tujuan harus dipandang sebagai suatu proses. Oleh karena itu, agar pencapaian tujuan akhir semakin terjamin, diperlukan pentahapan, baik dalam arti pentahapan pencapaian bagian-bagiannya maupun pentahapan dalam arti periodisasinya. Pencapaian tujuan terdiri dari beberapa faktor, yaitu: Kurun waktu dan sasaran yang merupakan target kongkrit.

2. Integrasi

Integrasi yaitu pengukuran terhadap tingkat kemampuan suatu organisasi untuk mengadakan sosialisasi, pengembangan konsensus dan komunikasi dengan berbagai macam organisasi lainnya. Integrasi menyangkut proses sosialisasi.

3. Adaptasi

Adaptasi adalah kemampuan organisasi untuk menyesuaikan diri dengan lingkungannya. Untuk itu digunakan tolak ukur proses pengadaan dan pengisian tenaga kerja.

Dari sejumlah definisi-definisi pengukur tingkat efektivitas yang telah dikemukakan di atas, perlu peneliti tegaskan bahwa dalam rencana penelitian ini

digunakan teori pengukuran efektivitas sebagaimana yang dikemukakan oleh Martani dan Lubis (1987:55), yakni pendekatan sasaran (goals approach) dimana pusat perhatian pada output, mengukur keberhasilan organisasi untuk mencapai hasil (output) yang sesuai dengan rencana.

Dengan menggunakan teori ini diharapkan dapat mengukur tingkat efektivitas. Dalam hal ini adalah efektivitas kinerja KPP Pratama Surabaya Wonocolo sebelum dan setelah pelaksanaan drop box.

.

2.1.6 Penelitian Sebelumnya

Beberapa penelitian terdahulu yang berhubungan dengan efektivitas drop box diantaranya penelitian yang dilakukan oleh Abadi (2012) dalam judulnya Efektivitas Pelayanan Dropbox Dalam Meningkatkan Kepatuhan Formal Pelaporan SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Di KPP Pratama Surabaya Wonocolo, hasilnya menunjukan kepatuhan formal pelaporan SPT Tahunan Pajak Penghasilan wajib pajak orang pribadi di KPP Pratama Surabaya Wonocolo mengalami peningkatan setelah dilakukan melalui drop box dibandingkan dengan kepatuhan formal sebelum diterapkannya drop box.

Manaf (2013) meneliti tentang Penerapan Sistem Drop Box Dan Pengaruhnya Terhadap Tingkat Kepatuhan Penyampaian SPT Tahunan PPh Orang Pribadi pada Kanwil DJP Kalimantan Timur, hasilnya menunjukan bahwa terdapat perbedaan jumlah Wajib Pajak dan Kepatuhan Wajib Pajak sebelum dan setelah diterapkannya sistem drop box SPT Tahunan PPh wajib pajak orang pribadi.

Sitompul (2011) meneliti tentang Analisis Terhadap Tingkat Kepatuhan Wajib Pajak Atas Penyampaian Surat Pemberitahuan Masa Secara e-filling pada Kantor Pelayanan Pajak Pratama Medan Kota, menggunakan metode deskriptif kualitatif dengan hasil penelitian menunjukan sistem e-filling telah cukup efektif untuk meningkatkan kepatuhan Wajib Pajak karena seluruh Wajib Pajak yang memanfaatkan system tersebut selalu menyampaikan Surat Pemberitahuan secara tepat waktu. Namun system e-filling ternyata masih belum cukup efisien untuk mengurangi beban Wajib Pajak dalam memenuhi kewajibannya. Karena Wajib Pajak yang memanfaatkan sistem e-filling akan dikenakan biaya yang dapat mengurangi keinginan Wajib Pajak dalam menggunakan sistem tersebut.

Aprilina dengan judul penelitian “Pengaruh Penerapan Sistem Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak” berhasil membuktikan bahwa terdapat pengaruh positif dan signifikan secara simultan antara modernisasi struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi organisasi dan modernisasi budaya organisasi pada penerapan Sistem Administrasi Perpajakan Modern terhadap kepatuhan Wajib Pajak pada Karyawan, Alumni dan Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

2.2 Rerangka Pemikiran

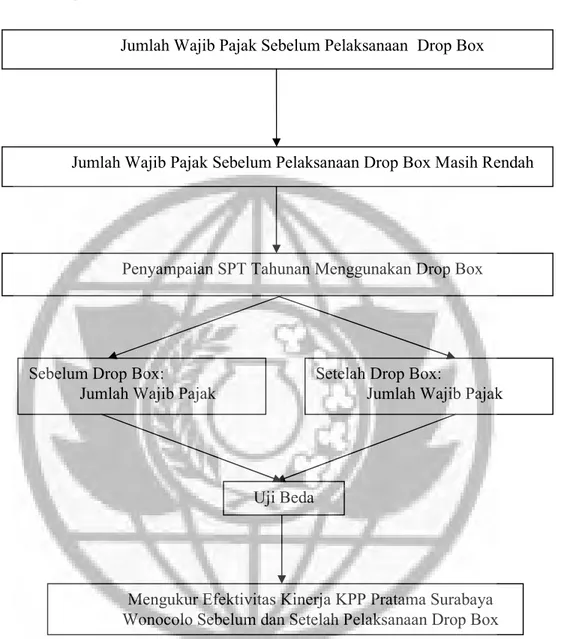

Gambar 1 Rerangka Pemikiran

Rerangka pemikiran pada Gambar 1 di atas menunjukkan bahwa data yang digunakan dalam penelitian ini adalah data jumlah wajib pajak selama 5 tahun sebelum dan setelah pelaksanaan drop box. Data ini diambil dalam kurun

Jumlah Wajib Pajak Sebelum Pelaksanaan Drop Box Masih Rendah

Penyampaian SPT Tahunan Menggunakan Drop Box Jumlah Wajib Pajak Sebelum Pelaksanaan Drop Box

Mengukur Efektivitas Kinerja KPP Pratama Surabaya Wonocolo Sebelum dan Setelah Pelaksanaan Drop Box Sebelum Drop Box:

Jumlah Wajib Pajak Setelah Drop Box:Jumlah Wajib Pajak

waktu total 10 tahun (tahun pajak 2003 – 2012). Data-data tersebut kemudian dilakukan uji beda secara statistik dimana hasilnya adalah hipotesa ada tidaknya pengaruh perbedaan yang signifikan sebelum dan setelah pelaksanaan drop box. Hasil hipotesa inilah nantinya yang digunakan untuk mengukur efektivitas kinerja KPP Pratama Surabaya Wonocolo sebelum dan setelah pelaksanaan drop box.

2.3 Perumusan Hipotesis

Sesuai dengan permasalahan dan tujuannya, penelitian ini menggunakan perumusan hipotesa sebagai berikut:

Ho: Tidak terdapat perbedaan efektivitas kinerja KPP Pratama Surabaya

Wonocolo Sebelum dan Setelah Pelaksanaan Drop Box

H1: Terdapat perbedaan efektivitas kinerja KPP Pratama Surabaya Wonocolo Sebelum dan Setelah Pelaksanaan Drop Box