PENGARUH

GOOD CORPORATE GOVERNANCE

TERHADAP

PENGHINDARAN PAJAK PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BEI TAHUN 2014-2019

Felicia Quinta Yulia AlveninaUniversitas Ciputra Surabaya E-mail: fquinta@student.ciputra.ac.id

Abstract: Tax is one of the largest state revenues so that the government tries to maximize tax revenue but it is different from companies that want to minimize taxes. In minimizing the tax, the company implements tax avoidance. The company avoids tax due to the lack of internal supervision of the company, therefore the need for a system that directs and regulates the relationships of interested company side in making policies within the company. The system is good corporate governance. The purpose of this study was to determine the effect of good corporate governance on tax avoidance. Good corporate governance in this study is proxied by executive compensation, institutional ownership, managerial ownership, independent board of commissioners, audit committee, and audit quality. Tax avoidance is measured using the Cash Effective Tax Rate (CETR). The research sample was 47 mining sector companies listed on the IDX in 2014-2019, and obtained 213 research data. The results in this study say that executive compensation has a negative effect on tax avoidance, institutional ownership and managerial ownership have a positive effect on tax avoidance and the independent board of commissioners, audit committee, audit quality has no effect on tax avoidance

Keywords: Good Corporate Governance, Tax Avoidance, CETR

Abstrak: Pajak merupakan salah satu pendapatan terbesar negara sehingga pemerintah berusaha untuk memaksimalkan penerimaan pajak tetapi berbeda dengan perusahaan yang ingin meminimalkan pajak. Dalam meminimalkan beban pajak, perusahaan melakukan penghindaran pajak. Perusahaan melakukan penghindaran pajak karena kurangnya pengawasan dalam internal perusahaan maka dari itu perlunya sistem yang mengarahkan dan mengatur hubungan pihak perusahaan yang berkepentingan dalam pengambilan kebijakan dalam perusahaan. Sistem tersebut adalah good corporate governance. Tujuan dari penelitian ini adalah mengetahui pengaruh good corporate governance terhadap penghindaran pajak. Good corporate governance pada penelitian ini diproksikan dengan kompensasi eksekutif, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit, dan kualitas audit. Untuk penghindaran pajak diukur menggunakan Cash Effective Tax Rate (CETR). Sampel penelitian adalah 47 perusahaan sektor pertambangan yang terdaftar di BEI pada tahun 2014-2019, dan diperoleh 213 data penelitian. Hasil dalam penelitian ini mengatakan bahwa kompensasi eksekutif berpengaruh negatif terhadap penghindaran pajak, kepemilikan institusional dan kepemilikan manajerial berpengaruh positif terhadap penghindaran pajak serta dewan komisaris independen, komite audit, kualitas audit tidak berpengaruh terhadap penghindaran pajak.

Kata Kunci: Good Corporate Governance, Penghindaran Pajak, CETR

PENDAHULUAN

Pajak merupakan kontribusi yang bersifat wajib dan memaksa kepada negara baik itu orang pribadi atau badan yang digunakan untuk pendanaan keperluan negara bagi kemakmuran rakyat dengan tidak mendapatkan dampak yang secara langsung (UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan). Pajak bersifat wajib karena pajak merupakan salah satu sumber pendapatan terbesar negara. Dari tahun 2014 hingga 2019 realisasi penerimaan pajak meningkat tetapi belum mencapai target, masih ada wajib pajak yang belum patuh dalam membayar pajak. Hal itu dapat dilihat dari tax ratio Indonesia, berdasarkan data dari Kemenkeu bahwa tax ratio tahun 2015 sebesar 11,6%, tahun 2016 sebesar 10,8%, dan tahun 2017 sebesar 10,7%, maka tax ratio Indonesia tahun 2015-2017 mengalami penurunan

terus menerus. OECD juga mencatat bahwa tahun 2017, tax ratio Indonesia yaitu 10,7% menempati posisi paling rendah dibandingkan dengan negara di Asia Pasifik (Kevin, 2019).

Hal tersebut dikarenakan ada perbedaan pelaksanaan antara wajib pajak dengan pemerintahan. Sisi pihak manajemen menekan biaya pajak yang tinggi dengan berbagai cara sedangkan untuk pihak pemerintah berbanding terbalik dengan melakukan evaluasi berupa beberapa program maka dari itu pemerintah berharap tax ratio yang meningkat serta penerimaan pajak yang optimal. Adanya perbedaan kepentingan tersebut wajib pajak berpotensi melakukan praktik yang disebut dengan praktik penghindaran pajak. Penghindaran pajak merupakan startegi dalam hal perpajakan yang dilakukan oleh suatu perusahaan dengan mengurangi beban pajak dengan cara memanfaatkan kelemahan ketentuan perpajakan.

Pada tahun 2019 salah satu perusahaan sektor pertambangan yaitu PT Adaro Energy, Tbk melakukan penghindaran pajak dengan cara transfer pricing ke perusahaan anak yang berada di negara Singapura, dan upaya penghindaran pajak tesebut dilakukan sudah sejak lama yaitu tahun 2009-2017 (Sugianto, 2019). Data dari Kementerian Keuangan juga menjelaskan bahwa tax ratio yang di kontribusikan dari sektor pertambangan sebesar 3,9% lebih kecil dibandingkan dengan tax ratio nasional 2016 adalah 10,4% (Yuliawati, 2019). Penghindaran pajak terjadi karena terdapat perbedaan kepentingan serta kurangnya pengawasan dalam internal perusahaan maka dari itu perlunya sistem yang mengarahkan dan mengatur hubungan pihak yang berkepentingan dalam pengambilan kebijakan dalam perusahaan. Sistem tersebut adalah good corporate governance. Good corporate governance berfungsi untuk memantau dan mengontrol keputusan atau kebijakan yang diambil perusahaan baik atau tidak sehingga pengambilan kebijakan tidak merusak citra perusahaan. Suatu perusahaan memiliki good corporate governance yang baik maka dapat membantu dalam pengawasan kinerja manajemen perusahaan khususnya dalam bidang perpajakan (Khoiriyah & Jefri, 2019).

Dari penjelasan tersebut, peneliti akan meneliti tentang pengaruh Good corporate governance terhadap penghindaran pajak. Good corporate governance dalam penelitian ini dijelaskan oleh 6 variabel yaitu kompensasi eksekutif, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit, dan kualitas audit pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2014-2019.

LANDASAN TEORI Agency Theory

Agency Theory atau teori keagenan adalah hubungan yang terjadi antara pihak manajemen perusahaan (agent) dengan pemegang saham (principal) (Mulyani et al., 2018). Agency theory bisa mempengaruhi perlakuan penghindaran pajak yaitu seperti salah satu sisi manajemen atau perusahaan mengharapkan peningkatan melalui laba yang tinggi dengan menekan biaya pajak tetapi sisi lainnya yaitu pemerintah ingin memaksimalkan penerimaan pajak dari perusahaan sebagai pendapatan negara, dari situ adanya kedua sisi yang menginginkan tujuan yang berbeda.

Good Corporate Governance (GCG)

Good Corporate Governance merupakan sistem yang mengarahkan dan mengatur hubungan antara pihak-pihak seperti direksi, komisaris, pihak manajemen hingga pemangku kepentingan agar sesuai dengan tujuan perusahaan (Sastriana, 2014) dalam (Kalil, 2019). Tujuan dari Good Corporate Governance adalah mengontrol pengelolaan perusahaan dilakukan dengan benar dan sesuai terhadap berbagai peraturan dan ketentuan yang berlaku. Dalam mencapai tata kelola perusahaan yang baik maka diperlukan mekanisme tata kelola perusahaan. Mekanisme tata kelola perusahaan adalah aturan yang mengatur hubungan pihak dalam perusahaan dalam pengambilan keputusan dengan melakukan pengawasan terhadap keputusan tersebut sehingga sesuai dengan peraturan dan tujuan perusahaan yang baik (Walsd & Seward, 1990) dalam (Tarigan & Prawihatmi, 2017). Terdapat mekanisme internal dan eksternal.

Kompensasi Eksekutif

Kompensasi Eksekutif adalah imbalan yang diberikan kepada pihak eksekutif perusahaan atas kinerja yang dilakukan dalam memenuhi target suatu perusahaan, pihak eksekutif perusahaan itu terdiri dari CEO (Chief Executive Officer), CFO (Chief Financial Officer), dan pihak eksekutif lainnya (Nugraha & Mulyani, 2019). Tujuan dari pemberian kompensasi adalah supaya pihak eksekutif perusahaan lebih bermotivasi dalam meningkatkan kinerja perusahaan (Widuri et al., 2019). Menurut Putri (2014) dalam Nugraha & Mulyani (2019), rumus perhitungan kompensasi eksekutif sebagai berikut:

Ln= Total Kompensasi Eksekutif

Kepemilikan Institusional

Kepemilikan Institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lainnya. Fungsi dari kepemilikan institusional adalah mengawasi dan memantau kebijakan atau keputusan yang diambil oleh manajemen (Widuri et al., 2019) Kepemilikan institusional juga memiliki sikap profesionalisme yang kuat dalam menganalisis informasi perusahaan, serta menyediakan fungsi pemantauan atau pengawasan yang lebih kuat dan efektif terhadap kinerja manajemen perusahaan (Khoiriyah & Jefri, 2019). Menurut Sheldila & Niki (2015) dalam Mulyani et al. (2018) perhitungan kepemilikan institusional sebagai berikut:

Kepemilikan Institusional: !"#"$%&%!'( %(*+%+,*%-('& +-+'& *'.'$ /"0"1'0 x 100% Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham manajemen suatu perusahaan atau bisa disebut kepemilikan saham direksi ataupun komisaris perusahaan (Khoiriyah & Jefri, 2019). Semakin besar kepemilikan saham manajerial dalam suatu perusahaan maka manajemen akan semakin berusaha meningkatkan kinerja perusahaan tersebut sebab manajemen merasa

memiliki perusahaan tersebut dan tidak ingin suatu perusahaan mengalami kerugian ataupun kinerja yang buruk. Menurut Prasetyo & Pramuka (2018),perhitungan kepemilikan manajerial sebagai berikut: Kepemilikan Manajerial: !"#"$%&%!'( $'('2"0%'& +-+'& *'.'$ /"0"1'0 x 100%

Dewan Komisaris Independen

Komisaris independen merupakan anggota komisaris yang berasal dari luar perusahaan, tidak mempunyai hubungan afiliasi dengan dewan direksi atau pihak komisaris, dan tidak mempunyai saham baik langsung maupun tidak langsung pada perusahaan (Gozhali, 2012) dalam (Amin & Suyono, 2020). Komisaris independen bertujuan untuk memeriksa dan menyeimbangkan (check and balance) dalam kegiatan pelaksanaan perusahaan. Dalam ketentuan BEI, jumlah presentase komisaris independen yang baik dan proposional yaitu minimum 30% dari seluruh anggota komisaris. Menurut Mulyani et al. (2018), dewan komisaris independen diukur sebagai berikut:

Dewan Komisaris Independen:

!-$%*'0%* %(1"#"(1"(

+-+'& !-$%*'0%* x 100% Komite Audit

Komite audit adalah suatu anggota komite yang tugasnya membantu dewan komisaris independen dalam membantu dan melakukan pengawasan terhadap proses laporan keuangan perusahaan (Amin & Suyono, 2020). Jika berdasarkan BEI, perusahaan diwajibkan membentuk dan memiliki komite audit yang diketuai oleh komisaris independen. Tujuan adanya komite audit dalam perusahaan adalah memastikan laporan keuangan yang dikeluarkan sudah sesuai dengan praktik akuntansi, memantau dan mengawasi kinerja manajemen perusahaan (Khoiriyah & Jefri, 2019). Menurut Hanum & Zulaikha (2013) dalam Mulyani et al. (2018) komite audit diukur sebagai berikut:

Komite Audit = Σ Anggota Komite Audit Kualitas Audit

Laporan keuangan mempunyai peranan yang penting dalam pengambilan keputusan bagi investor, oleh karena itu pengungkapan yang transparasi oleh auditor menjadi salah satu faktor penting maka dari itu diperlunya kualitas audit yang baik. Kualitas Audit merupakan suatu karateristik dari praktik dan hasil auditor yang sesuai dengan standar auditing. Pengukuran kualitas audit dapat dilakukan dengan beberapa faktor, salah satu faktor tersebut adalah ukuran Kantor Akuntan Publik. Laporan keuangan yang diaudit oleh KAP Big Four memiliki kualitas audit yang akurat dan lebih baik dibandingkan KAP non Big Four (Waluyo, 2017). Hal ini dikarenakan KAP Big Four merupakan perusahaan yang memiliki sumber daya keuangan yang kuat dalam mempertahankan pekerjaan mereka serta mempunyai jumlah dan ragam klien besar yang di tangani, banyaknya ragam jasa yang ditawarkan, dan cakupan internasional (Oktadella & Zulaikha, 2010) dalam (Mulyani et al., 2018). Menurut Mahaputra (2016) dalam Amin &

Suyono (2020) pengukuran kualitas audit menggunakan 0 poin: Non KAP Big Four dan 1 poin: KAP Big Four.

Penghindaran Pajak

Pendapatan terbesar negara berasal dari penerimaan pajak, maka dari itu pemerintah berusaha meningkatkan penerimaan pajak dari perusahaan. Tetapi ada kendala yaitu praktik penghindaran oleh perusahaan. Penghindaran pajak merupakan suatu startegi pajak yang dilakukan oleh suatu perusahaan dengan mengurangi atau meminimalkan beban pajak dengan memanfaatkan kelemahan ketentuan perpajakan (Dyreng et al., 2008) dalam (Mulyani et al., 2018). Praktik penghindaran pajak dilakukan wajib pajak pribadi ataupun wajib pajak badan (perusahaan). Tujuan perusahaan dalam melakukan praktik penghindaran pajak adalah memperbesar keuntungan atau laba perusahaan secara maximal dengan cara mengurangi beban pajak yang dibayarkan. Penghindaran pajak diukur menggunakan cash etr, semakin besar nilai cash etr maka semakin rendah penghindaran pajak dan sebaliknya. Alasan memakai cash ETR adalah karena menurut Dyreng et al. (2008) dalam Ekawati & Herawati (2016) bahwa cash ETR dapat menggambarkan kegiatan penghindaran pajak karena cash ETR tidak terpengaruh oleh adanya perubahan estimasi yaitu penyisihan penilaian atau perlindungan pajak, serta perubahan temporer dan permanen. Menurut Dyreng et al. (2010) dalam Devi & Sari (2018), pengukuran penghindaran pajak adalah:

Cash ETR: C0"D+'B %(A-$"A'*. +'B #'%1

Hipotesis

Dalam penelitian Siregar & Syafruddin (2020) mengatakan bahwa kompensasi eksekutif berpengaruh positif terhadap penghindaran pajak dikarenakan semakin tinggi kompensasi yang diberikan maka tingkat kebijakan penghindaran pajak yang dilakukan juga akan semakin tinggi, dengan tujuan meminimalkan beban pajak supaya laba yang dihasilkan juga semakin besar. Sehingga dirumuskan hipotesis sebagai berikut:

H1: Kompensasi Eksekutif berpengaruh positif terhadap penghindaran pajak.

Dalam penelitian Widuri et al. (2019), menjelaskan bahwa kepemilikan institusional berpengaruh negatif terhadap penghindaran pajak. Maka dari itu perusahaan yang memiliki kepemilikan institusional yang tinggi bisa mengurangi penghindaran pajak, karena semakin tinggi kepemilikan institusional maka pengawasan akan lebih ketat dalam perusahaan. Dalam penelitian sebelumnya juga menyatakan bahwa kepemilikan institusional berpengaruh negatif pada penghindaran pajak dalam perusahaan (Mappadang et al., 2018). Sehingga dirumuskan hipotesis sebagai berikut:

H2: Kepemilikan institusional berpengaruh negatif terhadap penghindaran pajak. Dalam penelitian Putri & Lawita (2019), menjelaskan bahwa kepemilikan manajerial memiliki pengaruh positif terhadap penghindaran pajak sehingga dapat meminimalkan penghindaran pajak dalam perusahaan. Semakin tinggi kepemilikan manajerial maka semakin

rendah juga penghidaran pajak karena pihak manajemen dengan pemegang saham memiliki tujuan yang sama dan manajer akan lebih mempertimbangkan kelangsungan perusahaan dan menghindari permasalahan perpajakan sehingga tidak mendukung penghindaran pajak. Dari penjelasan tersebut dapat dirumuskan hipotesis sebagai berikut:

H3: Kepemilikan Manajerial berpengaruh negatif terhadap penghindaran pajak.

Dalam penelitian Waluyo (2017), mengatakan bahwa dewan komisaris independen berpengaruh negatif terhadap penghindaran pajak. Semakin banyak proposi dewan komisari independen maka pengawasan yang dilakukan semakin bagus dan ketat sehingga akan mengurangi tindakan penghindaran pajak karena dewan komisaris independent mempunyai fungsi pengawasan dalam manajemen perusahaan. Dari penjelasan diatas dapat dirumuskan hipotesis sebagai berikut:

H4: Dewan Komisaris Independen berpengaruh negatif terhadap penghindaran pajak. Dalam penelitian sebelumnya mengatakan bahwa semakin besar anggota komite audit maka semakin ketat pengawasan yang dilakukan dan dapat mengurangi penghindaran pajak atau penghindaran pajak (Widuri et al., 2019). Hal itu dikarenakan komite audit mempunyai tugas untuk membantu dan mengawasi dalam proses laporan keuangan sudah berdasarkan dengan SAK atau tidak dan BEI juga mewajibkan perusahaan membentuk komite audit. Pada penelitian Kalil (2019) juga mengatakan bahwa komite audit memiliki pengaruh positif yaitu membantu dalam mengurangi praktik penghindaran pajak. Jadi jika semakin sedikit komite audit yang dimiliki oleh perusahaan maka akan meningkatkan kesempatan manajemen dalam melakukan penghindaran pajak. Dari penjelasan tersebut dapat dirumuskan hipotesis sebagai berikut:

H5: Komite Audit berpengaruh negatif terhadap penghindaran pajak.

Dari penelitian sebelumnya juga (Mulyani et al., 2018) kualitas audit berpengaruh negatif terhadap penghindaran pajak karena jika perusahaan mempunyai kualitas audit yang baik dapat meminimalisir kecurangan, dan praktik penghindaran pajak yang dilakukan oleh suatu perusahaan. Auditor eksternal dari KAP memiliki kemampuan dan kualitas kerja yang tinggi sehingga dapat memberikan kualitas audit yang baik pula. Dapat disimpulkan semakin baik kualitas audit, maka semakin berkurang penghindaran pajak dalam perusahaan, maka dari itu kualitas audit berpengaruh terhadap praktik penghindaran pajak (Waluyo, 2017). Sehingga dapat dirumuskan hipotesis sebagai berikut:

H6: Kualitas Audit berpengaruh negatif terhadap penghindaran pajak.

METODE PENELITIAN

Jenis penelitian adalah kuantitatif. Penelitian kuantitatif adalah jenis penelitian menggunakan data numerik untuk menjelaskan suatu fenomena tertentu (Duli, 2019). Penelitian ini menggunakan metode pengambilan teknik purposive sampling yaitu pemilihan berdasarkan kriteria tertentu dengan 2 kriteria yaitu perusahaan yang mempunyai kelengkapan data sesuai dengan variabel penelitian yaitu kompensasi eksekutif, kepemilikan institusional, dewan komisaris independen, komite audit, kepemilikan manajerial dan kualitas audit.

Prosedur pengumpulan data dalam penelitian menggunakan metode dokumentasi. Metode dokumentasi merupakan metode pengumpulan data yang menelusuri catatan atau dokumen perusahaan sesuai dengan data penelitian (Maretta et al., 2019). Dalam penelitian ini menggunakan data sekunder berupa annual report atau laporan keuangan perusahaan sektor pertambangan dengan total 47 perusahaan pada tahun 2014-2019 yang diambil dari website resmi Bursa Efek Indonesia atau website setiap perusahaan. Dalam penelitian ini skala pengukuran yaitu skala rasio dan nominal. Analisis data dilakukan melalui asumsi klasik dan uji regresi linier berganda.

ANALISIS DATA DAN PEMBAHASAN Analisis Statitisk Deskriptif

Analisis statistik deskriptif menggunakan 213 data dari tahun 2014 – 2019. Berikut adalah hasil dari analisis deskriptif:

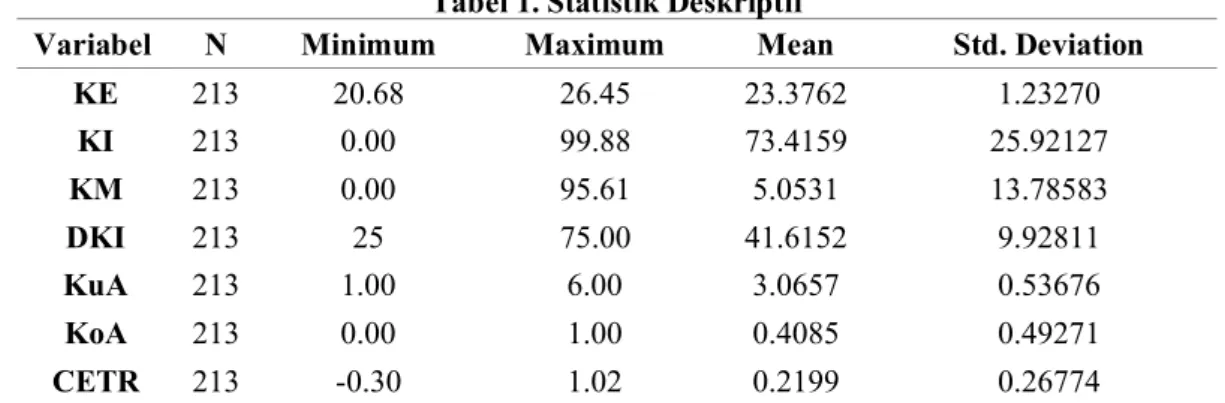

Tabel 1. Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

KE 213 20.68 26.45 23.3762 1.23270 KI 213 0.00 99.88 73.4159 25.92127 KM 213 0.00 95.61 5.0531 13.78583 DKI 213 25 75.00 41.6152 9.92811 KuA 213 1.00 6.00 3.0657 0.53676 KoA 213 0.00 1.00 0.4085 0.49271 CETR 213 -0.30 1.02 0.2199 0.26774

Nilai mean kompensasi eksekutif sebesar 23,37 > 1,23 yaitu nilai standar deviasi, ini menjelaskan bahwa tidak ada kesenjangan data yang besar pada variabel kompensasi eksekutif. Nilai mean kepemilikan institusional lebih besar dari standar deviasi yaitu 73,41 >25,92, ini menyatakan bahwa tidak ada selisih yang besar pada data. Nilai mean kepemilikan manajerial sebesar 5,05 < 13,78, hal ini menunjukan bahwa adanya kesenjangan atau selisih pada data yang terlalu jauh.

Nilai standar deviasi dewan komisaris independen 9,92 < nilai mean 41,61 sehingga tidak ada kesenjangan pada data. Nilai mean komite audit yaitu 3,06 > nilai standar deviasi 0,536 sehingga tidak ada kesenjangan pada data komite audit. Nilai mean kualitas audit 0,40 < 0,49 nilai standar deviasi yang berarti adanya kesenjangan pada data kualitas audit. Nilai mean penghindaran pajak 0,21 < 0,26 nilai standar deviasi, yang memiliki arti adanya kesenjangan pada data disebabkan adanya nilai minus pada perhitungan penghindaran pajak.

Uji Asumsi Klasik

Tabel 2. Uji Normalitas Unstandardized Residual N 213 Asymp. Sig. (2-tailed) .200c,d

Nilai signifikansi sebesar 0,200 dengan menggunakan 213 data. Nilai signifikansi tersebut > 0,05, yang menunjukan bahwa data tersebut berdistribusi normal.

2. Uji Multikolonearitas bertujuan untuk mengetahui menguji apakah model regresi ditemukan ada kolerasi antar variabel independen. Berikut hasil dari uji multikolonearitas:

3.

Tabel 3. Uji Multikolonearitas Variabel Tolerance VIF

KE ,745 1,343 KI ,589 1,698 KM ,656 1,524 DKI ,935 1,069 KuA ,845 1,184 KoA ,628 1,591

Nilai tolerance semua variabel dalam uji multikolonearitas menunjukan >0,01 dan nilai variance inflation factor (VIF) pada semua variabel juga menunjukan <10 maka dapat disimpulkan variabel kompensasi eksekutif, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit, dan kualitas audit tidak ada multikolonearitas.

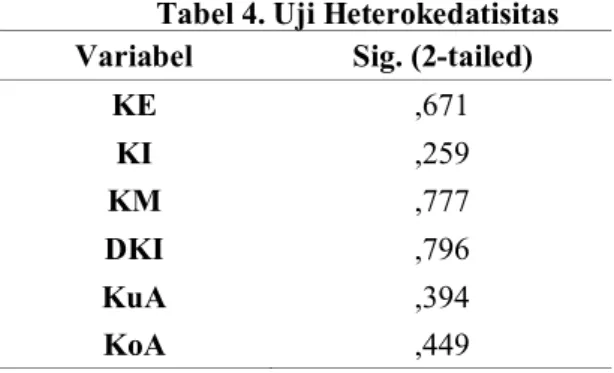

4. Uji Heterokedatisitas menggunakan Spearman”srho. Berikut adalah hasil dari uji heterokedatisitas:

Tabel 4. Uji Heterokedatisitas Variabel Sig. (2-tailed)

KE ,671 KI ,259 KM ,777 DKI ,796 KuA ,394 KoA ,449

Pengujian Spearman”srho ini mempunyai kriteria nilai signifikansi > 0,05 maka seluruh variabel independen dalam penelitian dapat disimpulkan bahwa tidak adanya gejala heterokedatisitas.

5. Uji Autokolerasi memiliki tujuan menguji autokolerasi dalam model regresi linear

Tabel 5. Uji Autokoletrasi

Model Durbin-Watson

1 1,930

Nilai Durbin Watson sebesar 1,930. Untuk pengukuran menggunakan du < d < 4-du, untuk nilai du sebesar 1,83305 dan 4-du adalah 4-1,83305 maka disimpulkan bahwa 1,83305 < 1,930 < 4-1,83305 sehingga tidak ada autokolerasi positif dan negatif.

Analisis Regresi Berganda

Analisis Regresi Berganda bertujuan untuk memprediksi hubungan antara kompensasi eksekustif, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit, dan kualitas audit terhadap penghindaran pajak. Berikut adalah hasil persamaan regresi berganda pada penelitian ini:

Uji F bertujuan untuk melihat kelayakan dari model penelitian. Berikut adalah hasil olah data:

Tabel 7. Uji F

Model Sig.

Regression ,000b

Nilai signifikansi uji f adalah 0,000. Nilai tersebut < 0,05 maka dari itu dapat disimpulkan bahwa semua model penelitian layak untuk digunakan. Uji t bertujuan untuk mengetahui pengaruh antara variabel independen terhadap variabel dependen. Berikut adalah hasil dari uji t: Tabel 8. Uji T Model t Sig. (Constant) -3,504 ,001 KE 4,612 ,000 KI -2,290 ,023 KM -2,093 ,038 DKI -,438 ,662 KuA -,183 ,855 KoA 1,397 ,164

Berdasarkan tabel 8, menunjukan bahwa kompensasi eksekutif memiliki nilai signifikan 0,000 < 0,05 maka kompensasi eksekutif memiliki pengaruh signifikan. Variabel kepemilikan institusional memiliki nilai 0,023 < 0,05 sehingga kepemilikan institusional berpengaruh signifikan terhadap penghindaran pajak. Kepemilikan manajerial juga memiliki pengaruh yang signifikan terhadap penghindaran pajak karena dari hasil uji t dinyatakan nilai signifikan yaitu 0,038 < 0,05. Nilai signifikansi dewan komisaris indenpenden sebesar 0,662 > 0,05 maka

variabel dewan komisaris independen tidak berpengaruh signifikan. Untuk komite audit juga tidak berpengaruh signifikan terhadap penghindaran pajak karena nilai signifikan sebesar 0,855 > 0,05. Untuk kualitas audit mempunyai nilai signifikan sebesar 0,164 > 0,05 maka dapat disimpulkan bahwa kualitas audit tidak berpengaruh signifikan terhadap penghindaran pajak.

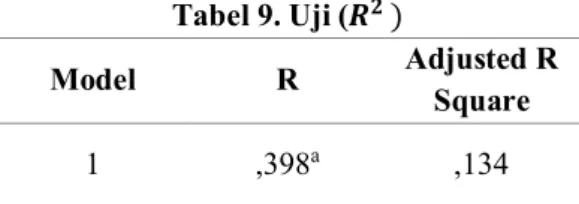

Uji koefisien determinasi (𝑅F ) bertujuan untuk mengukur seberapa jauh pengaruh

variabel independen. Koefisien determinasi (𝑅F ) berkisar 0 – 1. Berikut adalah hasil olah data:

Tabel 9. Uji (𝑹𝟐 )

Model R Adjusted R

Square

1 ,398a ,134

Nilai R yaitu 0,233. Nilai tersebut berkisar antara 0-1 sehingga dapat disimpulkan bahwa proporsi pengaruh kompensasi eksekutif, kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, komite audit, dan kualitas audit terhadap penghindaran pajak sebesar 13,4%.

Pembahasan

Pengaruh Kompensasi Eksekutif Terhadap Penghindaran Pajak

Kompensasi eksekutif berpengaruh signifikan terhadap penghindaran pajak, dinyatakan bahwa semakin besar atau tinggi kompensasi eksekutif maka semakin tinggi CETR sehingga jika semakin tinggi CETR maka semakin rendah perilaku penghindaran pajak. H1 penelitian ini ditolak karena kompensasi eksekutif berpengaruh negatif yaitu semakin besar kompensasi eksekutif semakin rendah penghindaran pajak. Hal ini sejalan dengan penelitian sebelumnya Nugroho & Rosidy (2019) yang menyatakan bahwa kompensasi eksekutif berpengaruh negatif terhadap penghindaran pajak. Hal ini dikarenakan jika pihak eksekutif melakukan penghindaran pajak dan diketahui oleh otoritas pajak maka menimbulkan biaya tambahan seperti denda atau sanksi pada perusahaan sehingga akan berpengaruh dalam efisien kinerja perusahaan serta pengoptimalkan penjualan.

Pengaruh Kepemilikan Institusional Terhadap Penghindaran Pajak

Kepemilikan institusional memiliki nilai koefisien negatif, ini menunjukan bahwa semakin tinggi kepemilikan institusional maka semakin rendah CETR maka semakin tinggi juga penghindaran pajak. Besarnya kepemilikan institusional akan menimbulkan tekanan kepada manajemen perusahaan untuk memaksimalkan keuntungan bagi pihak institusional dengan melakukan penghindaran pajak (Yuniarsih, 2018). Hasil penelitian ini sejalan dengan penelitian Ariawan & Setiawan (2017) yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap penghindaran pajak atau semakin tinggi kepemilikan institusional semakin tinggi juga penghindaran pajak. Kepemilikan Institusional juga menginginkan keuntungan atau laba yang tinggi jika beban pajak tinggi maka keuntungan pasti lebih kecil maka mereka melakukan penghindaran pajak dan besarnya modal kepemilikan institusional

yang sudah ditanamkan ke perusahaan mengakibatkan investor institusional berusaha untuk memaksimalkan keuntungan juga.

Pengaruh Kepemilikan Manajerial Terhadap Penghindaran Pajak

Kepemilikan manajerial juga memiliki pengaruh signifikan. Semakin tinggi kepemilikan manajerial semakin rendah CETR maka dapat disimpulkan bahwa semakin tinggi kepemilikan manajerial semakin tinggi penghindaran pajak perusahaan. Besarnya modal kepemilikan manajerial yang ada di perusahaan akan membuat manajemen berusaha untuk mengembalikan modal tersebut dengan keuntungan atau laba yang tinggi maka manajer akan mendapatkan bonus atas apa yang mereka kerjakan (Nugraheni & Murtin, 2019). Oleh karena itu untuk mendapatkan laba yang besar, manajer meminimalkan beban pajak dengan praktik penghindaran pajak supaya beban pajak yang dikenakan lebih rendah dan laba yang dihasilkan lebih tinggi. Hal ini juga sependapat dengan penelitian Rohmansyah (2017) dalam (Nugraheni & Murtin, 2019) yang menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap penghindaran pajak.

Pengaruh Dewan Komisaris Independen Terhadap Penghindaran Pajak

Dewan komisaris independen tidak berpengaruh terhadap penghindaran pajak. Hal ini sependapat dengan penelitian Widuri et al. (2019), menyatakan bahwa dewan komisaris independen tidak berpengaruh terhadap penghindaran pajak. Semakin besar dewan komisaris independen tidak menentukan rendahnya kecurangan karena penambahan komisaris independen pada stuktur perusahaan hanya formalitas saja sebagai pemenuhan ketentuan good corporate governance. Dalam penelitian Puspita & Febrianti (2017), ini juga mengatakan bahwa dewan komisaris independen tidak berpengaruh dalam penghindaran pajak dikarenakan wewenang dari dewan komisaris independen tidak dapat secara langsung menekan keputusan manajemen sehingga komisaris independen hanya dapat mengawasi tetapi keputusan melakukan penghindaran pajak tetap berada dalam tangan pihak manajemen.

Pengaruh Komite Audit Terhadap Penghindaran Pajak

Komite audit tidak berpengaruh signifikan terhadap penghindaran pajak. Adanya komite audit tidak dapat menekan adanya perilaku penghindaran pajak karena pembentukan komite audit hanya untuk formalitas saja dikarenakan wajib membentuk komite audit oleh BEI. Hal ini sependapat dengan penelitian Oktamawati (2017), menyatakan bahwa komite audit tidak berpengaruh terhadap penghindaran pajak. Ketentuan pembentukan komite audit sekurang-kurangnya 1 ketua dari dewan komisaris independen dan 2 anggota pihak eksternal perusahaan dengan total minimal 3 komite audit, jika terlihat rata-rata perusahaan pertambangan mempunyai 3 komite audit sehingga dengan sedikitnya jumlah anggota maka kinerja mereka akan cenderung kinerja kurang maksimal. Tetapi banyak dan sedikitnya komite audit tidak menjamin dapat ikut secara langsung dalam penentuan kebijakan tarif pajak efektif perusahaan (Fidiana & Hidayati, 2017).

Kualitas audit tidak berpengaruh signifikan terhadap penghindaran pajak, maka H6 ditolak dalam penelitian ini. Perusahaan yang diaudit oleh KAP Big Four memang lebih akan mempuyai tingkat kepercayaan tinggi tetapi tidak menutup kemungkinan perusahaan yang diaudit memberikan keuntungan yang lebih kepada KAP sehingga KAP melakukan tindakan kecurangan dalam proses audit untuk memaksimalkan kesejahteraan, dan salah satu contoh kasus yang terjadi adalah kasus Enron tahun 2004. Maka tidak ada perbedaan antara perusahaan yang diaudit oleh KAP Big Four dan Non Big Four dalam perusahaan. Dalam penelitian Arianda & Dwimulyani (2019), juga mengatakan bahwa kualitas audit tidak berpengaruh terhadap penghindaran pajak karena auditor dari KAP Big Four maupun Non Big Four melakukan proses audit menggunakan pedoman dengan standart etika akuntan publik sehingga berdasarkan aturan yang ada dan sama.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan dari hasil analisis dan pembahasan, dapat disimpulkan sebagai berikut: 1. Kompensasi Eksekutif berpengaruh negatif terhadap penghindaran pajak pada

perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

2. Kepemilikan Institusional berpengaruh positif terhadap penghindaran pajak pada perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

3. Kepemilikan Manajerial berpengaruh positif terhadap penghindaran pajak pada perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

4. Dewan Komisaris Independen tidak berpengaruh terhadap penghindaran pajak pada perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

5. Komite Audit tidak berpengaruh terhadap penghindaran pajak pada perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

6. Kualitas Audit tidak berpengaruh terhadap penghindaran pajak pada perusahaan pertambangan yang terdaftar di BEI tahun 2014-2019.

Saran

Berdasarkan hasil penelitian, maka saran peneliti untuk penelitian selanjutnya adalah: 1. Peneliti selanjutnya bisa menambahkan variabel independen lain yang mempengaruhi

penghindaran pajak di luar variabel yang diguanakan dalam penelitian ini.

2. Bagi peneliti selanjutnya disarankan memperluas sampel penelitian selain perusahaan pertambangan serta bisa menambah rentang waktu penelitian menjadi lebih lama. 3. Peneliti selanjutnya dapat menambahkan atau mengunakan pengukuran penghindaran

pajak yang lain diluar Cash ETR, misalnya pengukuran meggunakan GAAP ETR.

DAFTAR PUSTAKA

Amin, K., & Suyono, A. (2020). Pengaruh Corporate Governance Terhadap Tax Avoidance Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI Periode 2016-2018. Journal of Economic, Business and Engineering, 1(2), 248-259.

Arianda, H., & Dwimulyani, S. (2019). Analisis Pengaruh Kinerja Keuangan dan Kualitas Audit Terhadap Tax Avoidance Dengan Good Corporate Governance Sebagai Variabel Moderasi. Jurnal Akuntansi Trisakti, 5(1), 123-140.

Ariawan, R., & Setiawan E. (2017). Pengaruh Dewan Komisaris Independen, Kepemilikan Institusional, Profitabilitas dan Leverage Terhadap Tax Avoidance. E-Jurnal Akuntansi Universitas Udayana, 18(3), 1831-1859.

Bursa Efek Indonesia. (2020). Indonesia Stock Exchange. Retrieved on October 1, 2020 from www.idx.co.id.

Devi, P., & Sari, M. (2018). Pengaruh Good Corporate Governance dan Profitabilitas terhadap Tax Avoidance. Jurnal Akuntansi, Prodi. Akuntansi FEB, UNIPMA, 2(2), 298-306. Duli, N. (2019). Metodologi Penelitian Kuantitatif: Beberapa Konsep Dasar untuk Penulisan

Skripsi & Analisis Data dengan SPSS. Yogyakarta: CV Budi Utama.

Ekawati, D., & Herawati, H. (2016). Pengaruh Perencanaan Pajak Terhadap Nilai Perusahaan. Jurnal Riset Akuntansi dan Keuangan, 4(1), 874-884.

Fidiana., & Hidayati, N. (2017). Pengaruh Corporate Social Responsibility dan Good Corporate Governance Terhadap Penghindaran Pajak. Jurnal Ilmu dan Riset Akuntansi, 6(3), 1053-1070.

Indonesia. (2009). Ketentuan Umum dan Tata Cara Perpajakan. Retrieved on September 24, 2020 from https://www.dpr.go.id/dokjdih/document/uu/UU_2009_16.pdf.

Kalil, N. (2019). Prediction of Tax Avoidance Behavior Among Transportation and Logistic Sector Firms in Brazil. International Journal of Advanced Economics, 1(2), 55-60. Kemenkue, Indonesia. (2015). Anggaran Pendapatan Belanja Negara 2015. Retrieved on

September 18, 2020 from https://www.kemenkeu.go.id/apbn2015.

Kemenkue, Indonesia. (2019). Anggaran Pendapatan Belanja Negara 2019. Retrieved on September 18, 2020 from https://www.kemenkeu.go.id/apbn2019.

Kevin, A. (2019). “Miris! Ternyata Tax Ratio Indonesia Terendah di Asia Pasifik”. Retrieved on September 24, 2020 from https://www.cnbcindonesia.com/news/20190726094730-4-87743/miris-ternyata-tax-ratio-indonesia-terendah-di-asia-pasifik.

Khoiriyah, Y., & Jefri. (2019). Pengaruh Good Corporate Governance dan Return on Assets Terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia. Jurnal Penelitian dan Pengembangan Akuntansi, 13(2), 141-154.

Mappadang, A., Widyastuti, T., & Wijaya, M. (2018). The Effect of Corporate Governance Mechanism on Tax Avoidance: Evidence from Manufacturing Industries Listed in The Indonesian Stock Exchange. The International Journal of Social Sciences and Humanities Invention, 5(10), 5003-5007.

Maretta, D., Widyastuti, T., & Darmansyah. (2019). Pengaruh Mekanisme Good Corporate Governance dan Kulitas Audit Terhadap Tax Avoidance. Jurnal Inovasi Manajemen Ekonomi dan Akuntansi, 1(1), 188-196.

Mulyani, S., Wijayanti, A., & Masitoh, E. (2018). Pengaruh Corporate Governance Terhadap Tax Avoidance Perusahaan Pertambangan yang terdaftar di BEI. Jurnal Riset Akuntansi dan Bisnis Airlangga, 3(1), 322-340.

Nugraha, I., & Mulyani, D. (2019). Peran Leverage sebagai Pemediasi Pengaruh Karakter Eksekutif, Kompensasi Eksekutif, Capital intensity, dan Sales Growth terhadap Tax Avoidance. Jurnal Akuntansi Trisakti, 6(2), 301-324.

Nugraheni, A., & Murtin, A. (2019). Pengaruh Kepemilikan Saham dan Leverage Terhadap Agretivitas Pajak Perusahaan. Reviu Akuntansi dan Bisnis Indonesia, 3(1), 1-13.

Nugroho, R., & Rosidy, D. (2019). Pengaruh Komisaris Indepeden dan Kompensasi Eksekutif Terhadap Agresivitas Pajak. Jurnal Info Artha, 3(1), 55-65.

Oktamawati, M. (2017). Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage, Pertumbuhan Penjualan dan Profitabilitas Terhadap Tax Avoidance. Jurnal Akuntansi Bisnis, 15(1), 23-40.

Prasetyo, I., & Pramuka, A. (2018). Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial dan Komisaris Independen terhadap Tax Avoidance. Jurnal Ekonomi, Bisnis dan Akuntansi (JEBA), 20(2).

Puspita, D., & Febrianti, M. (2017). Faktor-faktor yang Mempengaruhi Penghindaran Pajak Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntasi, 19(1), 38-46.

Putri, A., & Lawita, F. (2019). Pengaruh Kepemilikan Institusional dan Kepemilikan Manajerial Terhadap Penghindaran Pajak. Jurnal Akuntansi dan Ekonomika, 9(1), 69-75. Siregar, A., & Syafruddin, M. (2020). Pengaruh Tata Kelola Perusahaan yang Baik Terhadap

Penghindaran Pajak. Diponegoro Journal of Accounting, 9(2), 1-11.

Sugianto, D. (2019). “Mengenal soal Penghindaran Pajak yang dituduhkan ke Adaro”. Retrieved on September 24, 2020 from https://finance.detik.com/berita-ekonomi-bisnis/d-4612708/mengenal-soal-penghindaran-pajak-yang-dituduhkan-ke-adaro.

Tarigan, R., & Prawihatmi, Y. (2017). Peran Mekanisme Good Corporate Governance Terhadap Kinerja Keuangan Perbankan Yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Ekonomi dan Bisnis, 10(2), 125-143.

Waluyo. (2017). The Effect of Good Corporate Governance on Tax Avoidance: Empirical Study of The Indonesian Banking Company. The Accounting Journal of Binaniaga, 2(2), 1-10.

Widuri., et al. (2019). The Effect of Good Corporate Governance on Tax Avoidance of Listed Companies in Indonesia Stock Exchange in 2015-2017. Journal of Economics and Business, 2(1), 120-126.

Yuliawati. (2019). Gelombang Penghindaran Pajak dalam Pusaran Batu Bara. Retrieved on

October 24, 2020 from

https://katadata.co.id/yuliawati/indepth/5e9a554f7b34d/gelombang-penghindaran-pajak-dalam-pusaran-batu-bara.

Yuniarsih, N. (2018). The Effect of Accounting Coservatism and Corporate Governance Mechanism on Tax Avoidance. Academic Research International, 9, 68-76.