OLEH

HERRY FRENKY NABABAN H14102033

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Isu-isu mengenai perubahan nilai tukar terhadap perekonomian suatu negara baik perdagangan internasionalnya maupun terhadap perekonomian negara tersebut sangat menarik untuk dibahas karena perubahan sistem nilai tukar mempunyai pengaruh dan peranan yang penting bagi suatu negara dalam memilih sistem moneter internasional. Pemilihan sistem moneter internasional yang baik bertujuan untuk mengurangi atau meminimalisasi resiko dari fluktuasi nilai tukar yang akan mempunyai pengaruh terhadap perekonomian negara tersebut dimana setiap perubahan dalam nilai tukar akan berdampak terhadap aktivitas perekonomian suatu negara.

Sejak diterapkannya sistem nilai tukar mengambang bebas di Indonesia pada 14 Agustus 1997 telah menyebabkan perekonomian rentan terhadap gangguan-gangguan eksternal, termasuk arus modal dalam jumlah besar maupun jumlah ekspor dan impor. Disamping itu fenomena perubahan kurs (pass-through) terhadap perubahan IHK (inflasi IHK) juga menjadi hal yang menarik untuk diteliti. IHK adalah adalah ukuran keseluruhan biaya yang harus dibayar oleh seorang konsumen guna memperoleh berbagai barang dan jasa guna memenuhi kebutuhan hidupnya. Di Indonesia sendiri IHK dibagi atas tujuh kelompok. Berdasarkan uraian tersebut maka penelitian ini memiliki tiga tujuan utama. Pertama, mengetahui derajat pass-through terhadap masing-masing tujuh kelompok IHK di Indonesia. Kedua, mengetahui efek perubahan kurs (pass-through effect) terhadap masing-masing tujuh kelompok IHK di Indonesia. Ketiga, kontribusi kurs dalam menjelaskan masing-masing kelompok IHK di Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode analisis kuantitatif dengan menggunakan model ekonometrika. Model tersebut adalah model SVAR yang dikombinasikan dengan VECM. Sehingga dengan menggunakan metode ini diharapkan dapat menjawab permasalahan dalam penelitian ini.

Data yang digunakan adalah data time series periode observasi tahun 1998 bulan pertama hingga tahun 2005 bulan keduabelas. Hasil penelitian ini menunjukkan bahwa IHK kelompok transportasi dan komunikasi adalah indeks harga konsumen yang mengalami derajat pass-through yang paling besar yakni sebesar -0,35, kemudian IHK kelompok makanan jadi, minuman, rokok dan tembakausebesar -0,32. Kemudian yang paling kecil adalah IHK kelompok pendidikan, rekreasi dan olahraga dan IHK perumahan yakni sebesar -0,05 . Dengan demikian implikasinya adalah depresiasi kurs sebesar 1 persen maka kelompok indeks harga konsumen yang berubah cukup besar adalah indeks harga konsumen kelompok transportasi dan komunikasi yakni adanya peningkatan harga sebesar 0,35 persen.

OLEH

HERRY FRENKY NABABAN H14102033

Skripsi

Sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Herry Frenky Nababan

No. Registrasi Pokok : H14102033 Program Studi : Ilmu Ekonomi

Judul Skripsi : Efek Perubahan Kurs (Pass-Through Effect) Terhadap Tujuh Kelompok Indeks Harga Konsumen Di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Noer Azam Achsani NIP : 132014445

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, M.S. NIP : 131 846 872

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Herry Frenky Nababan H14102033

Penulis adalah anak pertama dari lima bersaudara, dari pasangan Pantun Nababan dan Mutiara Br. Siburian. Penulis mengenyam sekolah dasar di Gomit dan SLTP di Bunturaja, pendidikan SMU penulis lanjutkan di Medan. Pada tahun 1996, penulis menyelesaikan pendidikan sekolah dasar di SD Negeri Gomit. Kemudian melanjutkan sekolah lanjutan tingkat pertama di SLTP N 1 Si Empat Nempu, dan lulus pada tahun 1999. Pada tahun yang sama, penulis diterima di SMU RK Cahaya Medan, dan lulus pada tahun 2002.

Penulis meninggalkan tempat kelahiran pada tahun 2002 untuk

melanjutkan pendidikan ke jenjang yang lebih tinggi. Institut Pertanian Bogor menjadi tempat untuk menggali ilmu serta mengembangkan pola pikir dan potensi yang dimiliki oleh penulis. Penulis berhasil masuk IPB melalui jalur Undangan Seleksi Mahasiswa IPB (USMI) Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, mahasiswa aktif di beberapa organisasi intra dan ekstra kampus yang diantaranya BEM-FEM, UKM PMK-IPB, GMKI.

untuk mendapatkan gelar Sarjana Ekonomi pada Institut Pertanian Bogor. Skripsi yang penulis susun ini berjudul “Efek Perubahan Kurs (Pass-Through Effect) Terhadap Tujuh Kelompok Indeks Harga Konsumen di Indonesia”. Analisis

tentang fenomena pengaruh perubahan kurs merupakan topik yang cukup menarik untuk untuk diteliti, hal ini sehubungan dengan perekonomian Indonesia yang semakin terbuka.

Penulis mengucapkan terima kasih kepada dosen pembimbing skripsi penulis, Bapak Dr. Noer Azam Achsani, yang telah membimbing penulis dalam penulisan skripsi ini. Ucapan terima kasih juga tidak lupa penulis sampaikan kepada segenap pihak yang telah memberikan kontribusi dalam penelitian ini diantaranya :

1. Ibu Rina Oktaviani, Ph.D yang telah bersedia menjadi dosen penguji dalam ujian sidang penulis serta memberikan saran dan masukan untuk perbaikan dan kesempurnaan skripsi ini.

2. Bapak Jaenal Effendi, MA yang telah bersedia menjadi komisi pendidikan dalam ujian sidang penulis serta memberikan saran dan masukan untuk perbaikan dan kesempurnaan skripsi ini.

3. Bapak Andriansyah, M.Sc yang telah memberikan izin pengambilan data melalui Bloomberg di BAPEPAM Departemen Keuangan.

4. Rekan-rekan satu bimbingan penulis: Fikry, Nurina dan Hanie yang senantiasa menjadi teman diskusi dalam penulisan skripsi ini.

5. Teman satu kost penulis di Dua Mawar, semua teman-teman Departemen IE’39 yang tidak dapat disebutkan satu persatu khususnya VOE.

Akhirnya penulis ingin memberikan ucapan terima kasih yang sebesar-besarnya kepada keluarga penulis terutama P.Nababan dan M.br Siburian selaku

mata ditujukan untuk memperbaiki berbagai kelemahan yang ada sangat penulis harapkan.

Bogor, September 2006

HERRY FRENKY NABABAN NRP.H14102033

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN... x I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penelitian ... 8 1.4. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 7

2.1. Pengertian Indeks Harga Konsumen ... 9

2.2. Kurs... 14

2.3. IHPB ... 16

2.4. Inflasi ... 17

2.5. Jumlah Uang Beredar... 18

2.6. Teori PPP ... 19

2.7. ERPT... 20

2.8. Pass-Through effect... 23

2.9. Jenis Inflasi ... 27

2.10 Hubungan Kurs dengan tingkat harga... 30

2.11 Kerangka Pemikiran... 32

2.12 Ruang Lingkup Penelitian... 35

III. METODE PENELITIAN ... 36

3.1. Jenis dan Sumber Data ... 36

3.2. Metode Analisis ... 36

3.3. SVAR ... 37

3.4 VECM ... 38

3.5 Uji Satasioneritas ... 39

3.11 DFEV... 46

3.12 Derajat Pass-Through... 46

IV. HASIL DAN PEMBAHASAN ... 44

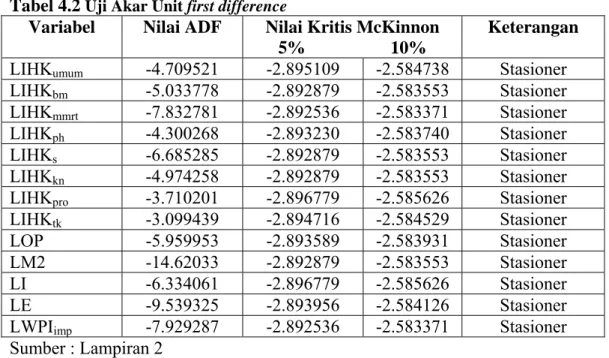

4.1. Uji Stasioner Data ... 48

4.2. Pengujian Lag Optimal ... 50

4.3. Pengujian Kointegrasi ... 53

4.4. Hasil Empiris... 55

4.4.1. Analisis Impuls Respon ... 55

4.4.1.1 Respon kurs terhadap guncangan kurs untuk IHKumum.. 55

4.4.1.2 Respon IHKumum terhadap guncangan Kurs... 56

4.4.1.3 Impulse Response pada masing-masing IHK ... 57

4.4.2. Simulasi Analisis Dekomposisi Varian... 62

4.4.3. Efek Perubahan Kurs Terhadap masing-masing kelompok IHK ... 68

V. KESIMPULAN DAN SARAN ... 76

5.1. Kesimpulan ... 76

5.2. Saran ... 77

DAFTAR PUSTAKA ... 78 LAMPIRAN

4.2. Uji Akar Unit first difference... 50

4.3. Pengujian Lag Optimum persamaan VAR... 50

4.4. Pengujian Kointegrasi ... 54

2.1. Pembagian kelompok indeks harga konsumen ... 13

2.2. Kurva Demand Pull Infation ... 27

2.3. Kurva Cost Push Inflation... 28

2.4. Model Mundell-Flemming Jangka Pendek dan Jangka Panjang... 31

2.5. Kerangka pemikiran... 34

4.1. Respon kurs terhadap guncangan kurs pada IHK keseluruhan... 55

4.2. Respon IHKumum terhadap guncangan kurs ... 56

4.3. Respon Kurs terhadap guncangan kurs pada masing-masing kelompok IHK... 58 4.4 DFEV IHKbm... 63 4.5. DFEV IHKmmrt... 64 4.6. DFEV IHKph... 64 4.7. DFEV IHKs... 65 4.8. DFEV IHKkn... 66

4.9. DFEV IHKpro... 67

4.10. DFEV IHKtk... 68

4.11. Efek perubahan kurs terhadap IHKbm... 71

4.12. Efek perubahan kurs terhadap IHKmmrt... 71

4.13. Efek perubahan kurs terhadap IHKph... 72

4.14. Efek perubahan kurs terhadap IHKs ... 73

4.15. Efek perubahan kurs terhadap IHKkn ... 73

4.16. Efek perubahan kurs terhadap IHKpro... 74

2. Uji Akar unit Variabel pada first different ... 84

3. Persamaan IHK kelompok bahan makanan ... 87

3. Persamaan IHK kelompok makanan jadi, minuman, rokok dan tembakau ... 92

4. Persamaan IHK kelompok perumahan ... 97

5. Persamaan IHK kelompok sandang ... 102

6. Persamaan IHK kelompok kesehatan ... 107

7. Persamaan IHK kelompok pendidikan, rekreasi dan olahraga ... 112

Stabilitas ekonomi makro ekonomi suatu negara mempunyai pengaruh terhadap pertumbuhan ekonomi negara tersebut. Beberapa indikator yang mempengaruhi tercapainya kestabilan ekonomi makro antara lain tingkat inflasi terendah dan nilai tukar stabil. Hal ini akan memacu peningkatan investasi, konsumsi, perdagangan internasional yang pada akhirnya akan berdampak bagi pertumbuhan ekonomi. Isu-isu mengenai perubahan nilai tukar terhadap perekonomian suatu negara baik perdagangan internasionalnya maupun terhadap perekonomian negara tersebut sangat menarik untuk dibahas karena perubahan sistem nilai tukar mempunyai pengaruh dan peranan yang penting bagi suatu negara dalam memilih sistem moneter internasional. Pemilihan sistem moneter internasional yang baik bertujuan untuk mengurangi atau meminimalisasi resiko dari fluktuasi nilai tukar yang akan mempunyai pengaruh terhadap perekonomian negara tersebut dimana setiap perubahan dalam nilai tukar akan berdampak terhadap aktivitas perekonomian negara tersebut.

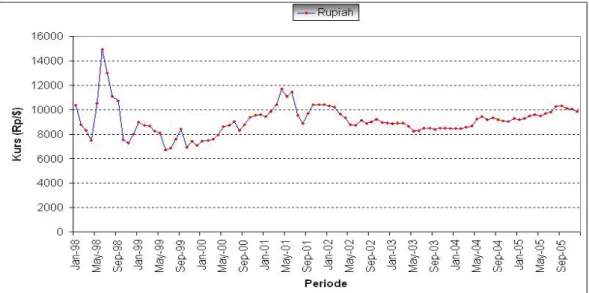

Dengan semakin eratnya keterkaitan pasar keuangan Indonesia dengan pasar keuangan Internasional sejalan dengan diterapkankannya sistem nilai tukar mengambang bebas sejak 14 Agustus 1997, telah menyebabkan perekonomian nasional rentan terhadap gangguan-gangguan eksternal, termasuk juga arus modal dalam jumlah besar maupun jumlah ekspor dan impor (BI, 2000). Dengan kebijakan sistem nilai tukar mengambang bebas tersebut, maka penentuan nilai tukar rupiah diserahkan sepenuhnya kepada mekanisme pasar. Dalam kurun

periode 1998-2005.

Gambar 1.1 Grafik Perkembangan kurs Rupiah terhadap Dollar US

Sistem nilai tukar yang ditetapkan pemerintah Indonesia telah mengalami banyak perubahan antara lain pada tahun 1973 pegged to a single currency (US Dollar), tahun 1980 hingga 1991 managed floating exchange rate, dan terakhir pada tahun 1997 sampai sekarang menganut sistem nilai tukar mengambang bebas. Perubahan sistem nilai tukar yang dilakukan oleh Pemerintah Indonesia bertujuan untuk menjaga keseimbangan neraca pembayaran dan menjaga dampak yang negatif dari perubahan niali tukar yang akan berpengaruh terhadap perekonomian Indonesia.

Fluktuasi nilai tukar memiliki pengaruh yang besar bagi kelangsungan perekonomian Indonesia. Teori ekonomi menyatakan bahwa jika nilai tukar mata Sumber:Bloomberg (diolah)

ekspor akan mengalami penurunan. Kemudian di sisi lain jika nilai tukar mata uang domestik melemah (depresiasi) maka daya saing produk-produk Indonesia di luar negeri akan mengalami peningkatan dalam arti harga produk Indonesia di luar negeri akan akan menjadi lebih murah sehingga volume ekspor akan mengalami peningkatan. Fluktuasi nilai tukar juga mempunyai pengaruh terhadap harga barang dan jasa yang dikonsumsi oleh masyarakat Indonesia.

Konsumsi masyarakat merupakan salah satu komponen pengeluaran Nasional, dimana :

Y = C + + I + G + NX (1.1)

Implikasinya adalah besar kecilnya konsumsi masyarakat sangat berpengaruh terhadap pertumbuhan ekonomi suatu negara. Demikian juga halnya Indonesia yang mempunyai jumlah penduduk yang sangat besar, konsumsi masyarakat mempunyai peranan sangat signifikan terhadap perekonomian Indonesia. Hal ini bisa dilihat dari pertumbuhan ekonomi Indonesia setiap tahunnya dimana sumbangsih dari kelompok pengeluaran konsumsi sangat besar.

Konsumsi masyarakat terdiri dari barang dan jasa yang dibeli rumah tangga. Konsumsi masyarakat dalam hal ini masyarakat Indonesia dapat dibagi kedalam beberapa kelompok yaitu bahan makanan, makanan jadi, minuman, rokok dan tembakau, perumahan, sandang, kesehatan, pendidikan, rekreasi dan olah raga, transportasi dan komunikasi.

ekonom dan pembuat kebijakan. Indeks harga konsumen (IHK) adalah ukuran inflasi yang paling dicermati dan para pembuat kebijakan Ekonomi memantau Indeks Harga Konsumen ketika memilih kebijakan moneter.

Indeks harga konsumen adalah sekelompok barang dan jasa yang dibeli oleh konsumen (dalam hal ini masyarakat) relative terhadap selompok barang dan jasa yang sama pada tahun dasar (Mankiw, 2000). Indeks harga konsumen dari tahun ke tahun rata-rata meningkat. Salah satu faktor yang mempengaruhi peningkatan indeks harga konsumen tersebut adalah perubahan nilai tukar terhadap nilai tukar mata uang luar negeri khususnya mata uang Dollar Amerika Serikat. Perubahan IHK sebagai akibat perubahan kurs dapat diidentifikasi dari perubahan perubahan kurs (depresiasi) akan menyebabkan harga-harga barang impor baik barang baku ataupun barang jadi akan lebih mahal dalam mata uang domestik, sehingga distributor dalam negeri yang menjual barang yang mengandung komponen impor atau barang jadi yang diimpor akan dijual lebih mahal dalam negeri. Oleh sebab itu, penulis memutuskan untuk mengambil judul : “ Efek Perubahan Kurs (Pass-Through Effect) Terhadap Tujuh Kelompok Indeks Harga Konsumen Di Indonesia”.

mempengaruhi harga-harga barang dan jasa dalam negeri. Faktor eksternal yang akan mempengaruhi perekonomian bisa berupa kenaikan harga minyak dunia yang akan mempengaruhi biaya produksi sehingga akan berpengaruh terhadap harga barang dan jasa yang akan diterima oleh konsumen. Kemudian faktor eksternal lainnya adalah kurs, dimana fluktuasi kurs akan berpengaruh terhadap harga-harga barang yang diimpor sehingga mempengaruhi harga barang yang di konsumsi oleh konsumen. Bank Indonesia melaporkan bahwa pada tahun 1998 laju inflasi yang diukur dari pertumbuhan indeks harga konsumen mencapai 77,6%. Bayang-bayang hiperinflasi sempat mengancam Indonesia pada saat itu. Meningkatnya tekanan harga tersebut terutama berasal dari sisi penawaran sebagai akibat depresiasi rupiah yang sangat tajam. Melemahnya nilai tukar rupiah yang mencapai Rp 14.900/$ pada tahun tersebut telah berdampak pada tingginya inflasi yang diukur dari pertumbuhan indeks harga konsumen. Inflasi yang tinggi mempunyai dampak terhadap rendahnya daya beli masyarakat. Sehingga masyarakat yang mempunyai pendapatan tetap akan kesulitan dalam memenuhi standar hidup.

Barang dan jasa kelompok transportasi dan komunikasi pada tahun 1998 mencatat kenaikan sebesar 41,3 persen atau menyumbang 5,6% dari total inflasi (BI, 1998). Peningkatan pada kelompok ini disebabkan antara lain, oleh meningkatnya harga mobil dan sepeda motor, termasuk suku cadang, yang

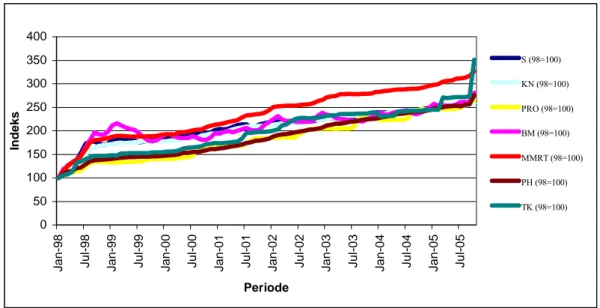

akibat melemahnya nilai tukar. Gambar 1.2 menyajikan perkembangan indeks harga konsumen berdasarkan kelompok masing-masing dengan menggunakan tahun dasar 1998. Dalam gambar tersebut dapat dilihat bahwa harga-harga cenderung meningkat dari waktu ke waktu. Ini merupakan fenomena yang menarik untuk teliti, dimana jika dikaitkan dengan perubahan kurs yang fluktuatif sejak penerapan rejim kurs mengambang bebas di Indonesia. Fluktuasi dari kurs baik terdepresiasi ataupun apresiasi akan mempunyai efek pada perubahan harga. Efek dari perubahan kurs terhadap tingkat harga inilah yang disebut sebagai exchange rate pass-through (ERPT). Exchange rate pass-through dapat didefenisikan sebagai didefiniskan sebagai perubahan harga (harga ekspor, harga impor maupun harga domestik) sebagai akibat perubahan satu persen dalam kurs domestik terhadap kurs asing. Penelitian ini difokuskan pada harga domestik yang diukur melalui Indeks harga konsumen (IHK) yang terdiri dari tujuh kelompok.

0 50 100 150 Jan-98 Jul -98 Jan-99 Jul -99 Jan-00 Jul -00 Jan-01 Jul -01 Jan-02 Jul -02 Jan-03 Jul -03 Jan-04 Jul -04 Jan-05 Jul -05 Periode Indeks MMRT (98=100) PH (98=100) TK (98=100) Sumber:BPS (diolah)

Gambar 1.2. Perkembangan IHK berdasarkan Kelompok Keterangan : S : Indeks harga barang kelompok sandang KN : Indeks harga kelompok kesehatan

PRO : Indeks harga kelompok pendidikan, rekreasi, olahraga BM : Indeks harga kelompok bahan makanan

MMRT : Indeks harga kelompok makanan jadi, minuman, rokok dan tembakau

PH : Indeks harga kelompok perumahan

TK : Indeks harga kelompok transpor dan komunikasi

Berdasarkan uraian diatas, maka dapat dirumuskan pertanyaan penelitian yang diangkat dalam penelitian ini, yaitu:

1. Bagaimana derajat pass-through terhadap masing-masing tujuh kelompok IHK di Indonesia?

2. Bagaimana efek perubahan kurs (pass-through) terhadap masing-masing tujuh kelompok IHK di Indonesia?

3. Bagaimana kontribusi kurs dalam menjelaskan masing-masing kelompok IHK di Indonesia?

Indonesia.

2. Menganalisis pengaruh efek perubahan kurs (pass-through effect) terhadap tujuh kelompok IHK di Indonesia sehingga dapat diketahui kelompok IHK mana yang paling rentan terhadap perubahan kurs.

3. Menganalisis peranan kurs dalam menjelaskan fluktuasi masing-masing tujuh kelompok IHK di Indonesia

1.4. Manfaat Penelitian

Penelitian yang penulis lakukan ini memiliki beberapa manfaat, yaitu: 1. Bagi penulis, sebagai sarana untuk memahami lebih jauh mengenai pengaruh

dari perubahan kurs terhadap tingkat harga di Indonesia.

2. Bagi pembaca, sebagai salah satu sumber informasi mengenai fenomena efek perubahan kurs di Indonesia.

3. Mengetahui peranan kurs dalam menjelaskan fluktuasi indeks harga konsumen yang ada di Indonesia.

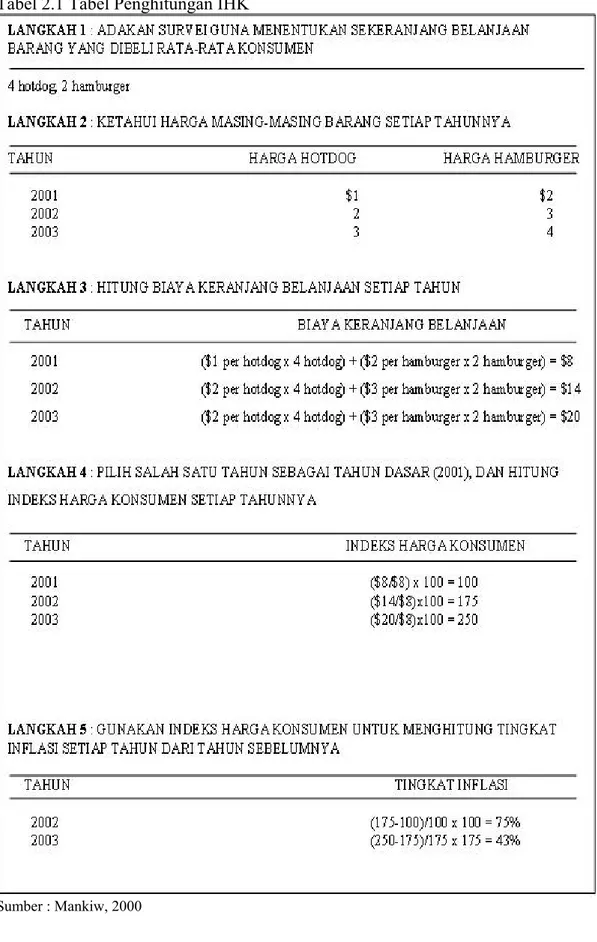

Untuk membandingkan uang di masa lalu dengan di masa kini, diperlukan suatu cara untuk mengubah satuan uang menjadi satuan lain yang dapat lebih langsung menunjukkan daya beli. Inilah pekerjaan para ahli statistik yang biasa disebut dengan Indeks Harga Konsumen (IHK). IHK lazim digunakan untuk memantau berbagai perubahan biaya hidup dari waktu ke waktu. Pada saat IHK ini meningkat, maka rata-rata keluarga harus membelanjakan lebih banyak uang untuk mempertahankan standar hidup yang sama seperti sebelumnya. Para ekonom menggunakan istilah inflasi (inflation) untuk menggambarkan situasi ekonomi di mana keseluruhan harga mengalami kenaikan. Laju inflasi (inflation rate) adalah persentase perubahan tingkat harga pada suatu waktu tertentu dibandingkan dengan tingkat harga pada periode sebelumnya.

Indeks Harga Konsumen (Consumer Price Index, CPI) adalah ukuran keseluruhan biaya yang harus dibayar oleh seorang konsumen guna memperoleh berbagai barang dan jasa guna memenuhi kebutuhan hidupnya. Setiap bulan, Biro Pusat Statistik menghitung IHK. Ketika Biro Pusat Statistik menghitung IHK dan tingkat Infasi, lembaga tersebut menggunakan data harga-harga ribuan jenis barang dan jasa.

Untuk melihat bagaimana sesungguhnya data-data statistik ini dibentuk, dapat diandaikan sebuah perekonomian rekaan yang sangat sederhana, yang hanya mengkonsumsi dua macam barang, yakni hotdog dan hamburger. Tabel 2.1

memaparkan lima tahapan yang dilakukan oleh Biro dalam menghitung IHK tersebut (Mankiw, 2000), yakni:

1. Tetapkan isi Keranjang. Langkah pertama indeks harga konsumen adalah menetapkan harga-harga apa saja yang paling penting bagi rata-rata konsumen. Jika kebanyakan konsumen membeli lebih banyak hotdog daripada hamburger, maka tentunya harga hotdog lebih penting daripada harga hamburger. Atas dasar itu, akan diberikan bobot lebih besar pada harga hotdog daripada harga hamburger dalam perhitungan biaya hidup, kemudian akan ditetapkan bobot-bobot untuk setiap harga melalui serangkaian survei konsumen guna mengetahui barang dan jasa apa saja yang dibeli oleh rata-rata konsumen. Dalam contoh pada Tabel 2.1 di bawah disebutkan bahwa keranjang belanjaan dari rata-rata konsumen berisikan 4 hotdog dan 2 hamburger.

2. Tetapkan Harga. Langkah kedua perhitungan Indeks Harga Konsumen adalah mengetahui harga dari setiap barang dan jasa yang ada dalam keranjang belanjaan rata-rata konsumen tersebut dari waktu ke waktu. Dalam contoh pada Tabel 2.1 di bawah menunjukkan harga-harga hotdog dan hamburger pada waktu yang berlainan.

3. Hitung Harga Isi Keranjang. Langkah ketiga dalam menggunakan data harga untuk menghitung biaya atau harga keseluruhan isi keranjang dari waktu ke waktu. Dalam tabel di bawah telah menunjukkan untuk masing-masing tiga tahun yang tercakup. Dalam kalkulasi ini hanya harga-harga yang berubah. Dengan meneteapkan isi keranjang selalu sama (4 hotdog dan 2 hamburger),

kita mengisolasikan dampak perubahan harga dari dampak perubahan kuantitas barang dalam isi keranjang belanjaan rata-rata konsumen yang sebenarnya bisa saja terjadi bersamaan.

4. Pilih Tahun Dasar, Hitung Indeksnya. Langkah keempat adalah memilih salah satu tahun sebagai tahun dasar, yang akan menjadi patokan perhitungan dan perbandingan tahun-tahun lain. Untuk menghitung indeks, harga sekeranjang barang dan jasa setiap tahun dibagi dengan harganya di tahun dasar, lalu rasio ini dikalikan 100. Hasilnya adalah Indeks Harga Konsumen. Dalam contoh yang disajikan pada tabel, tahun 2001 adalah tahun dasar. Pada tahun dasar tersebut, satu keranjang hotdog dan hamburger berharga $ 8. Dengan demikian, untuk mengetahui pergerakan harganya dari waktu ke waktu, harga pada suatu tahun dibagi $8 lalu dikalikan 100. jadi, Indeks Harga Kosumen di tahun 2001 adalah 100. (Indeks selalu 100 pada tahun dasar). Selanjutnya Indeks Harga Konsumen di tahun 2002 adalah 175. Ini berarti harga keranjang belanjaan di tahun 2002 adalah 175 persen lebih mahal ketimbang harganya di tahun dasar.

5. Hitung Tingkat Inflasi. Langkah kelima dan yang terakhir adalah menghitung Indeks Harga Konsumen untuk menghitung tingkat inflasi, yakni persentase perubahan dalam Indeks Harga Konsumen pada suatu saat dibandingkan dengan yang ada pada periode sebelumnya. Ini digunakan untuk menghitung tingkat inflasi baik bulan ke bulan maupun dari tahun ke tahun.

Tabel 2.1 Tabel Penghitungan IHK

IHK di Indonesia menyajikan perkembangan IHK di 45 kota (30 ibukota propinsi dan 15 kota). Penyajiannya berupa IHK dan persentase (%) perubahan indeks (inflasi/deflasi) di setiap kota. Dalam menghitung IHK tersebut tercakup semua jenis barang dan jasa yang biasa dibeli oleh konsumen. IHK tersebut terbagi kedalam beberapa kelompok dan sub kelompok. Kelompok tersebut adalah (BPS, 2004) :

e = Pd / Pf (1)

2.2 Kurs (Exchange Rate)

Nilai tukar atau kurs (exchange rate) didefinisikan sebagai harga satuan mata uang dalam negeri (domestic currency) terhadap mata uang luar negeri (Salvatore, 1997). Nilai tukar antara dua negara adalah harga di mana penduduk kedua negara saling melakukan perdagangan (Mankiw, 2000). Dalam kenyataannya kurs dibedakan menjadi tiga jenis yaitu kurs nominal, kurs riil dan kurs nominal efektif. Defenisi ketiga jenis kurs tersebut adalah sebagai berikut : a. Kurs nominal

Kurs nominal (e) adalah harga relatif dari mata uang dua negara. Biasanya kurs nominal (e) disebut juga kurs bilateral karena hanya membandingkan nilai mata uang dua negara. Sebagai contoh jika kurs nominal antara Indonesia dengan Amerika sebesar Rp.10.000 per Dollar maka artinya untuk memperoleh satu Dollar Amerika (1 US$) harus ditukarkan dengan uang sebesar Rp.10.000. Menurut Moosa (2004) nilai tukar uang nominal (e) dapat dirumuskan sebagai berikut :

dimana Pd adalah tingkat harga domestik dan Pf adalah tingkat harga luar negeri. b. Kurs riil

Kurs riil (q) adalah harga relatif dari barang-barang kedua negara. Dengan kata lain kurs riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang-barang-barang dari negara lain. Kurs riil (q) kadang-kadang disebut terms of trade. Menurut Batiz (1994), kurs riil dapat dirumuskan sebagai berikut :

t 1 m i it i

E

wV

==

∑

1 , .0 i i i m i i i i t it i X M w X M S V S = + = + =∑

* p q e p = (2) (3) (4) (5) dimana q adalah kurs nominal, Pdadalah tingkat harga domestik dan Pf adalahtingkat harga luar negeri. c. Kurs nominal efektif

Kurs nominal efektif (Et) adalah indeks (diukur relatif terhadap periode

dasar) dari rata-rata tertimbang kurs nominal terhadap mata uang dari mitra dagang utama (major trading partners). Kurs efektif nominal mengukur harga dari mata uang dalam negeri terhadap beberapa negara (multilateral) mitra dagang utama (major trading partners). Menurut Moosa (2004) kurs efektif pada waktu t dihitung sebagai rata-rata tertimbang dari dari kurs relatif (exchange rate relatives) dan dapat dirumuskan sebagai berikut :

dimana Et adalah kurs efektif nominal pada waktu ke t, m adalah jumlah mata

uang negara mitra dagang utama, wi adalah rata-rata perdagangan yang

didenominasikan dalam mata uang negara i, Vit adalah kurs relatif dari mata uang

negara i pada waktu t, Si adalah kurs pada spot market saat ini, S0adalah kurs pada

periode dasar (base period), Xi adalah nilai ekspor domestik ke negara i dan Mi

2.3. Indeks Harga Perdagangan Besar (Wholesale Price Index /WPI)

Indeks harga perdagangan besar (IHPB) atau seringkali disebut dengan istilah Wholesale Price Index (WPI) adalah indeks yang menggambarkan perubahan harga pada tingkat harga perdagangan besar/harga grosir dari komoditas-komoditas yang diperdagangkan di suatu negara. Komoditas tersebut merupakan produksi dalam negeri yang dipasarkan dalam negeri ataupun diekspor dan komoditas yang diimpor. Harga perdagangan besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas (BPS, 2001).

1. Pedagang besar pertama adalah pedagang besar besar sesudah produsen 2. Pasar pertama ialah tempat bertemunya antara pedagang besar pertama

dengan pedagang berikutnya (bukan konsumen), atau dengan kata lain pasar sesudah produsen

Penghitungan IHPB menggunakan formula Laspeyers yang dikembangkan yaitu (BPS, 2001) : 1 0 1 0 0 100 n n n n P xP q P I x P Q − − =

∑

∑

Dimana :In = Indeks bulan n (bulan penelitian)

Pn = Harga pada bulan ke n (bulan penelitian)

Pn-1 = Harga pada bulan ke n-1 (bulan sebelumnya)

Pn-1 Q0 = Nilai timbangan bulan n-1 (bulan sebelumnya)

P0 Q0 = Nilai timbangan tahun dasar

IHPB akan disagregasi menjadi beberapa kelompok komoditi dan total kelompok sub-komoditi tergantung kondisi perekonomian di suatu negara semisal pertanian, manufaktur, tambang dan galian, impor dan ekspor, dan lain-lain. (World Economic Statistic, 2006).

2.4. Inflasi

Menurut Boediono (1998) dalam Wahidah (2005) dikatakan bahwa inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus-menerus. Naiknya harga-harga secara umum ini mengakibatkan nilai riil dari suatu mata uang terhadap barang dan jasa atau yang lebih dikenal dengan istilah daya beli menurun. Dalam mengukur laju inflasi, dapat digunakan bantuan indeks harga. IHK dapat digunakan untuk mengukur inflasi bulanan, triwulanan, semesteran, dan tahunan. Perhitungan laju inflasi menggunakan proksi IHK dapat dirumuskan sebagai berikut:

% 100 1 1 x IHK IHK IHK LI t t t t − − − = (7) Di mana : t

LI : Laju inflasi periode t

t

IHK : Indeks Harga Konsumen periode t

1 t

M1 = Mo + traveler’s checks + demand deposits + other checkable Deposits + total M1

M2 = M1 + small-denomination time deposits + saving deposit and money market deposits accounts + total M2

M3 = M2 + large-denomination time deposits + money market mutual fund shares+ term repurchase agreements + term Eurodollars + total M3

2.5. Jumlah Uang Beredar

Uang beredar sering dikaitkan dengan sering dikaitkan dengan suku bunga, pertumbuhan ekonomi, perkembangan harga, dan sebagainya. Di Indonesia, Bank Indonesia merupakan otoritas moneter yang mempunyaitugas menetapkan dan melaksanakan kebijakan moneter, antara lain dengan mengendalikan jumlah uang beredar. Jumlah uang yang tersedia disebut penawaran uang (money supply) (Mankiw, 2000). Dalam arti luas jumlah penawaran uang dapat dibedakan menjadi tiga jenis base money (Mo), M1, M2 dan M3. Uang beredar yang dipengaruhi oleh bank sentral sebagai instrument kebijakan moneter adalah Mo (base money). Komposisi jumlah uang yang beredar di masyarakat dapat kita bedakan menjadi dua bagian. Pertama adalah uang beredar dalam pengertian sempit, yang digunakan untuk transaksi yaitu M1 (narrow money), dan kedua adalah uang beredar dalam pengertian luas yang biasa disebut dengan M2 (broad money). Komposisi jumlah uang beredar M1 dan M2 adalah sebagai berikut (Mishkin, 2001):

*

ˆ ˆ ˆ

P= +e P

(8)

(9)

2.6. Teori Purchasing Power Parity (PPP)

Teori Purchasing Power Parity (PPP) atau paritas daya beli menggambarkan hubungan antara tingkat harga umum dan kurs pada waktu tertentu. Versi dasar dari Purchasing Power Parity (PPP) dapat dipandang sebagai generalisasi dari Hukum Satu Harga (The Law of One Price). Implikasinya adalah bahwa harga komoditi yang diperdagangkan antar negara haruslah sama walaupun didenominasikan dalam mata uang negara yang berlaku. Menurut Batiz (1994) PPP dapat dibedakan menjadi dua yaitu :

a. Paritas daya beli absolut (absolute purchasing power parity)

Paritas daya beli absolut mengindikasikan bahwa kurs memiliki hubungan dengan harga relatif suatu barang. Hubungan antara kurs dengan harga barang atau tingkat harga umum direfleksikan melalui rumus berikut :

P = e P*

atau

dimana P adalah harga domestik, e adalah kurs nominal, P* adalah harga luar

negeri (harga impor), ˆP adalah perubahan harga domestik, eˆ adalah perubahan kurs nominal dan ˆ*

P adalah perubahan harga luar negeri.

b. Paritas daya beli relatif (relative purchasing power parity)

Konsep paritas daya beli relatif menyatakan bahwa perubahan kurs sepanjang waktu t ke t + T akan sebanding dengan perubahan paritas daya beli antara dua negara. Konsep ini juga menekankan adanya penghitungan periode

(

)

(

*) (

*)

/ / 1

e e e e

t T t t t t t

S+ −S S = π −π +π (11)

dasar (base period) dalam persamaan paritas daya beli. Maka persamaan paritas daya beli relatif adalah sebagai berikut :

dimana e t T

S+ adalah expected exchange rate, St adalah kurs pada periode dasar (base period), e

t

π adalah inflasi di dalam negeri, e* t

π adalah inflasi di luar negeri. Model persamaan ini mengimplikasikan bahwa perubahan dalam ekspektasi kurs (expected exchange rate) akan berhubungan dengan perubahan dalam ekspektasi inflasi (expected inflation).

2.7. Exchange Rate Pass-Through (ERPT)

Exchange rate pass-through (ERPT) didefiniskan sebagai perubahan harga (harga ekspor, harga impor maupun harga domestik) sebagai akibat perubahan satu persen dalam kurs domestik terhadap kurs asing. Menurut Moosa (2004) dan Batiz (1994), ERPT dapat disebut sebagai efek perubahan kurs atau persentase perubahan kurs terhadap persentase perubahan harga ekspor dan harga impor.

a. Pendekatan konseptual exchange rate pass-through (ERPT)

Konsep ERPT dapat didekati melalui penurunan rumus PPP, yaitu :

*

ˆ ˆ ˆ ˆ

P + q = e + P (12) dimana ˆP adalah perubahan harga domestik, ˆq adalah perubahan kurs riil, eˆ adalah perubahan kurs nominal dan ˆ*

Selain itu pengembangan model exchange rate pass-through juga dapat dikembangkan dari model ekonomi mikro sebagai berikut (Sahminan, 2005):

* j j j j j t t t t t t PM =E PX =E λ C (13) * j j t t j t t P E C α λ = ⎜⎛ ⎞⎟ ⎝ ⎠ (14) dimana j t

PM adalah harga impor negara j dalam mata uangnya pada waktu t,

j t

PX adalah harga ekspor ke negara j dalam mata uangnya pada waktu t, Etjadalah kurs nominal negara j terhadap negara pengimpor (mitra dagang), *

t

C adalah marginal cost dalam mata uang negara pengekspor, j

t

λ adalah biaya mark up produksi dan j

t

P adalah harga kompetitor untuk jenis barang yang sama di negara j.

Dengan mengasumsikan bahwa perusahaan pengekspor menetapkan mark up ( j

t

λ ) dengan memasukkan tekanan kompetitif (competitive pressure) ke dalam pasar impor dan tekanan kompetitif ini dihitung dari gap antara harga barang pesaing dalam pasar impor dan biaya produksi perusahaan. Maka persamaan ini disubtitusikan ke dalam persamaan di atas:

(

*) ( )

1j j j

t t t t

PM = E C −α P α (15)

Dengan menerapkan logaritma natural pada persaman di atas maka persamaan akhirnya :

*

(1 ) t t (1 ) t

Pada persamaan di atas fenomena exchange rate pass-through dilihat dari koefisien (1−α). Exchange rate pass-through pada persamaan di atas didefinisikan sebagai elastisitas parsial terhadap harga impor yang ditunjukkan oleh (1−α).

Dengan demikian fenomena ERPT pada persamaan PPP dapat dianalisis manakala terjadi perubahan kurs nominal (eˆ) maka akan berpengaruh terhadap

harga domestik ( ˆ P ). Fenomena ERPT ini dapat dibedakan menjadi empat jenis yaitu :

1. Complete pass-through

Jika perubahan kurs nominal (eˆ) sebanding dengan perubahan

harga domestik (Pˆ ) maka fenomena ini dinamakan full atau complete pass-through. Misalnya jika diasumsikan perubahan harga domestik sama dengan nol. Maka jika perubahan kurs nominal (eˆ) sebesar 0,1 maka kurs riil ( ˆ q ) akan bernilai sebesar 0,1. Pada kasus ini perubahan kurs riil sebanding atau sama dengan perubahan kurs nominal.

2. Incomplete pass-through

Jika perubahan kurs nominal (eˆ) tidak sebanding dengan

perubahan harga domestik (Pˆ ) maka fenomena ini dinamakan partial atau incomplete pass-through. Misalnya jika diasumsikan perubahan harga domestik sama dengan nol. Maka jika perubahan kurs nominal (eˆ) sebesar 0,1 lalu

produsen asing melakukan intervensi harga produk sebesar 0,05 maka kurs riil ( ˆ q ) akan bernilai sebesar 0,05. Pada kasus ini perubahan kurs riil tidak sebanding atau tidak sama dengan perubahan kurs nominal

3. Zero pass-through

Jika perubahan kurs nominal (eˆ) tidak mempengaruhi perubahan

harga domestik (Pˆ ) maka fenomena ini dinamakan zero pass-through. Artinya berapa pun perubahan kurs yang terjadi maka tidak berpengaruh pada tingkat harga. Dengan demikian respon yang dialami tingkat harga sebagai akibat perubahan kurs berapa persen pun adalah nol.

4. Delayed pass-through

Jika perubahan kurs nominal (eˆ) mempengaruhi perubahan harga

domestik (Pˆ ) setelah interval waktu tertentu maka fenomena ini dinamakan delayed pass-through. Misalnya jika diasumsikan perubahan harga domestik sama dengan nol.

2.8. Analisis Pass-Through Effect

Analisis efek perubahan nilai tukar (pass through effect) pada umumnya adalah untuk mengetahui efek perubahan nilai tukar terhadap perubahan tingkat harga baik itu berupa harga impor, harga ekspor maupun tingkat harga umum yang diukur melalui IHK. Akan tetapi analisis ini dapat dikembangkan lagi untuk dilihat dampaknya terhadap investasi dan volume perdagangan (Hartati, 2004). Pada dasarnya pass-through effect akan menimbulkan dampak langsung dan tidak langsung dalam perekonomian terbuka.

a. Efek Langsung (Direct Effect)

Menurut McCarthy (2000) dampak langsung lintasan kurs (direct pass-through) nilai tukar terhadap inflasi adalah melalui perubahan harga

barang-barang impor. Dalam konsep ini depresiasi mata uang akan menyebabkan kenaikan harga barang-barang impor (imported inflation). Barang-barang tersebut dapat berupa barang konsumsi, bahan baku, dan barang modal.

Dampak perubahan nilai tukar yang langsung mempengaruhi inflasi dapat digolongkan menjadi dua, yaitu (Majardi dalam Hartati, 2004) pertama, first direct pass-through, yaitu dampak melalui barang konsumsi karena perubahan harga barang impor dapat langsung mempengaruhi harga jual produk dalam negeri. Kelompok barang ini memiliki elastisitas yang tinggi terhadap peubahan nilai tukar. Kedua, second direct pass-through, yaitu dampak melalui impor bahan baku dan barang modal. Proses pembentukan harganya melalui proses produksi terlebih dahulu, sehingga elastisitasnya lebih rendah dibandingkan kelompok barang konsumsi. Melalui first direct pass-through, dampak fluktuasi nilai tukar terhadap inflasi dapat terjadi seketika (contemporaneous). Sementara pada second direct pass-through mempunyai efek tunda (lag effect).

Dampak langsung perubahan nilai tukar mempengaruhi inflasi melalui perubahan indeks harga barang domestik yang berasal dari impor barang-barang konsumsi (final goods). Dimana jika terjadi fluktuasi nilai tukar (depresiasi mata uang) maka harga barang luar negeri akan menjadi mahal.

McCarthy (2000) dengan menggunakan model of pricing along distribution chain menganalisis efek langsung dari perubahan nilai tukar melalui beberapa tahap yaitu (1) guncangan dari sisi penawaran (supply shock) yang diidentifikasi melalui inflasi harga minyak (oil price), (2) guncangan dari sisi permintaan (demand shock) yang diidentifikasi dengan menggunakan proksi

1 1 2 ( ) ( ) ( ) oil oil s it t n it it s d it t n it i it it s d e it t n it i it i it it E y E y a e E e a a π π ε ε ε ε ε ε − − − = + = + + Δ = Δ + + + (17) (18) (19) (20) (21) (22) output gap yang dihitung dari selisih output riil dengan output potensial ditambah guncangan dari sisi penawaran dan (3) guncangan dari sisi kurs yang diidentifikasi melalui perubahan pergerakan kurs ditambah guncangan sisi permintaan dan penawaran. Lebih jelasnya perumusan model dapat dilihat dibawah ini:

Pada tahap selanjutnya efek perubahan kurs akan mempengaruhi inflasi secara langsung melalui harga barang impor dan secara tidak langsung melalui PPI. Dengan menggunakan persamaan (17), (18) dan (19) maka tingkat inflasi di negara i pada periode waktu t dapat ditulis sebagai berikut :

dimana :

oil it

π : inflasi harga minyak (oil price) di negara i pada waktu t

it

y : output gap di negara i pada waktu t

it

e

Δ : perubahan kurs (kurs nominal efektif) di negara i pada waktu t

m it

π : imported inflation (harga impor) di negara i pada waktu t

ppi it

π : inflasi PPI di negara i pada waktu t

cpi it

π : inflasi IHK di negara i pada waktu t ( oil)

t n it

E− π : ekspektasi harga minyak berdasarkan periode sebelumnya di negara i

( )

t n it

E− y : ekspektasi output gap berdasarkan periode sebelumnya di negara i

( )

t n it

E− Δe : ekspektasi perubahan kurs berdasarkan periode sebelumnya di negara i pada waktu t

m it

( )

t n

E− π : ekspektasi inflasi imported inflation berdasarkan periode

m m it ( it ) 1 2 3 s d e m t n i it i it i it it E b b b

π

= −π

+ε

+ε

+ε

+ε

ppi ppi it ( it ) 1 2 3 4 + s d e m ppi t n i it i it i it i it it E c c c c π = − π + ε + ε + ε + ε ε cpi cpi it ( it ) 1 2 3 4 + 5i s d e m ppi cpi t n i it i it i it i it it it E d d d d d π = − π + ε + ε + ε + ε ε +εsebelumnya di negara i pada waktu t

ppi it

( )

t n

E− π : ekspektasi inflasi PPI berdasarkan periode sebelumnya di negara i pada waktu t

cpi it

( )

t n

E− π : ekspektasi inflasi IHK berdasarkan periode sebelumnya di negara i pada waktu t

s it

ε : guncangan sisi penawaran

d it

ε : guncangan sisi permintaan

e it

ε : guncangan kurs

m it

ε : guncangan imported inflation

ppi it ε : guncangan PPI cpi it ε : guncangan IHK

b. Efek Tidak Langsung (Indirect Effect)

Menurut McCarthy (2000) efek tidak langsung yang diakibatkan oleh perubahan nilai tukar ditransmisikan melalui Producer Price Index (PPI). Sementara itu Sato et, al (2005) dan Menon (1995) menemukan bahwa efek tidak langsung yang ditimbulkan oleh perubahan kurs melalui guncangan sisi permintaan dan sisi penawaran. Analisis dari sisi permintaan mengindikasikan bahwa peningkatan pendapatan eksportir dalam negeri akan meningkatkan permintaan mereka terhadap barang dan jasa. Kemudian dari sisi penawaran adalah peningkatan harga bahan baku (intermediate input) yang memiliki komponen impor yang pada selanjutnya akan meningkatkan biaya produksi perusahaan. Hyder dan Shah (2004) juga menemukan bahwa di Pakistan efek tidak langsung yang bersumber dari peningkatan harga bahan baku pada akhirnya akan meningkatkan harga barang ekspor sehingga ekspor menjadi tidak murah lagi ketika terjadi depresiasi mata uang Pakistan (Pak Rupee).

2.9. Jenis Inflasi

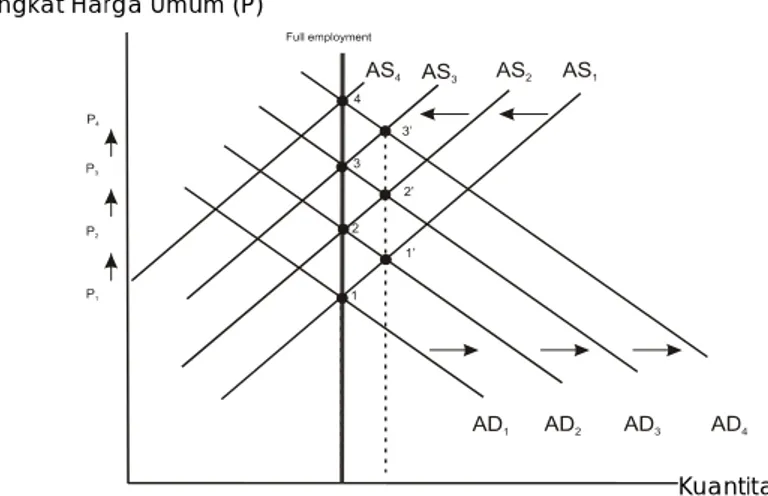

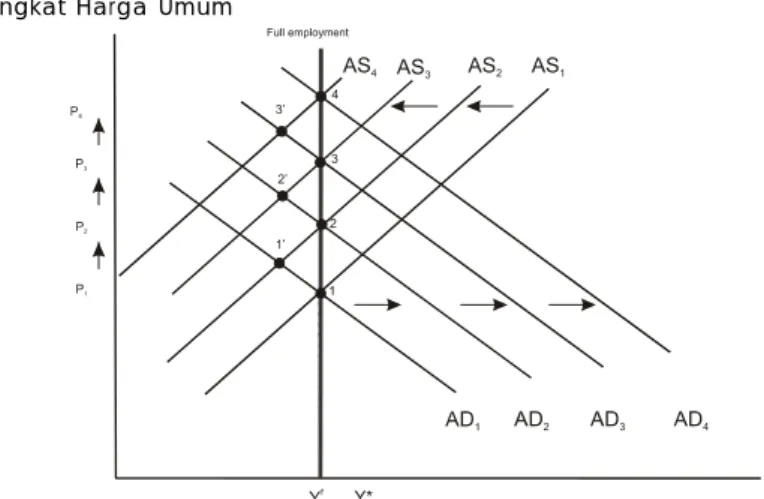

a. Demand pull inflation

Faktor penyebab terjadinya demand pull inflation adalah tingginya permintaan barang dan jasa relatif terhadap ketersediaannya sedangkan produksi telah berada pada keadaan full employment. Kurva demand pull inflation ditunjukkan oleh Gambar 2.2. Dalam konteks makroekonomi, kondisi ini digambarkan oleh output riil yang melebihi output potensialnya atau permintaan total (agregat demand) lebih besar daripada kapasitas perekonomian akibatnya penambahan permintaan hanyalah akan menaikkan harga saja.

b. Cost push inflation

Dalam cost push inflation inflasi disebabkan oleh pergeseran ke kiri atas kurva agregat suplai. Penyebab pergeseran ini antara lain kenaikan harga minyak dunia, tuntutan kenaikan upah oleh buruh sehingga meningkatkan biaya produksi dan menggeser kuva AS1 ke kiri atas dan keseimbangan berada di titik 1’. Kemudian pergeseran dalam kurva AS akan menimbulkan reaksi dari sisi permintaan dimana permintaan akan menurun akibat tingginya harga dan

Sumber : Mishkin (2001)

Gambar 2.2. Kurva Demand Pull Inflation

Tingkat Harga Umum (P)

Gambar 2.3. Kurva Cost Push Inflation

keseimbangan bergeser ke titik 2. Kurva cost push inflation ditunjukkan oleh Gambar 2.3 di bawah ini.

c. Ekspektasi inflasi (expected inflation)

Faktor ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi apakah lebih cenderung bersifat adaptif atau forward looking. Hal ini tercemin dari perilaku pembentukan harga di tingkat produsen dan pedagang terutama pada saat menjelang hari-hari besar (lebaran, natal dan tahun baru) dan penentuan upah minimum (minimum wages).

d. Perspektif Inflasi

Pada dasarnya, teori inflasi dibedakan menjadi dua aliran, yaitu aliran Monetaris dan aliran Keynesian. Aliran Monetaris menganggap bahwa inflasi merupakan murni fenomena moneter. Sementara aliran Keynessian menganggap bahwa inflasi tidak saja merupakan fenomena moneter tetapi juga fenomena sector riil. Salah satu penganut aliran Monetaris adalah Irving Fisher, yang mengemukakan tentang teori kuantitas uang (quantity theory of money). Teori

Sumber : Mishkin (2001) Kuantitas Agregat (Y) Tingkat Harga Umum

dimana : M = Penawaran Uang

V = Tingkat Perputaran Uang (velocity of money) P = Tingkat Harga Barang T = Transaksi Barang

Irving Fisher atau dikenal dengan nama Fisher Effect merupakan persamaan identitas sebagai berikut (Mankiw, 2000) :

M V = P T (23)

Sementara aliran Keynessian mengasumsikan bahwa uang dapat digunakan untuk transaksi, berjaga-jaga dan spekulasi. Dengan demikian permintaan uang riil merupakan fungsi sebagai berikut (Mankiw, 2000) :

(24)

dimana M adalah stok uang, P adalah tingkat harga, i adalah tingkat suku bunga nominal dan Y adalah output riil, maka tingkat harga :

(25) Sementara, tingkat bunga khususnya suku bunga riil merupakan biaya modal yang merupakan salah satu komponen faktor produksi. Besarnya tingkat suku bunga nominal ditunjukkan oleh persamaan Fisher berikut ini (Mankiw, 2000) :

(26) ( , ) M L i Y P = P ( , ) M L i Y = e

i

= +

r

π

Artinya perubahan suku bunga nominal akan dipengaruhi oleh perubahan tingkat suku bunga riil (r) dan tingkat ekspektasi inflasi (πe). Tingkat suku bunga

nominal mempunyai hubungan positif terhadap inflasi dengan demikian tingkat harga atau inflasi dapat dipengaruhi oleh :

(27)

Maka dengan demikian inflasi selain dipengaruhi oleh jumlah uang beredar (M) juga dipengaruhi oleh tingkat suku bunga riil, ekspektasi inflasi dan output.

2.10. Hubungan Nilai Tukar Dengan Tingkat Harga

Hubungan antara nilai tukar dalam makro ekonomi dapat melalui pasar barang maupun pasar uang. Salah satu model yang digunakan untuk mengetahui hubungan antara nilai tukar dengan tingkat harga adalah model Mundell-Flemming yang dikembangkan pada awal tahun 1960-an oleh Robert A Mundell dan J Marcus Flemming. Model ini mengasumsikan bahwa perekonomian adalah perekonomian kecil terbuka (small-opened economy). Model ini menggambarkan interaksi pasar barang yang direpresentasikan oleh kurva IS dan pasar uang yang direpresentasikan oleh kurva LM dalam perekonomian terbuka. Salah satu poin penting dalam model ini adalah bahwa perilaku perekonomian tergantung pada sistem kurs yang diadopsinya dan mobilitas modal sempurna yang artinya bahwa tingkat suku bunga domestik (r) ditentukan oleh tingkat suku bunga dunia (r*). Secara matematis kita bisa menulis asumsi ini sebagai berikut (Mankiw, 2000) :

* r=r (28) ( , e, ) M P L r π Y =

Untuk mengkaji penyesuaian harga dalam perekonomian terbuka, kita harus membedakan antara kurs nominal (e) dan kurs riil (q). Kita bisa menulis model Mundell-Flemming sebagai berikut (Mankiw, 2000):

(29) (30) Persamaan pertama menjelaskan kurva IS dan persamaan kedua menjelaskan kurva LM. Gambar di bawah ini menunjukkan bagaimana keseimbangan jangka panjang dan jangka pendek melalui kurva IS dan LM dalam perekonomian terbuka kecil. * * ( ) ( ) ( )... Y =C Y−T +I r + +G NX q IS * * ( , )... M L r Y LM P= Kurs riil (q) Pendapatan,Output (Y) Tingkat Harga (P)

(A) Kurva Model Mundell Flemming

(B) Kurva Model Penawaran dan Permintaan Agregat

Pendapatan,Output (Y) Sumber : Mankiw (2000)

Titik K dalam kedua gambar (Gambar 2.4 A dan B) menunjukkan keseimbangan di bawah asumsi keynessian bahwa tingkat harga tetap (sticky) pada P1. Pada keseimbangan ini, permintaan terhadap barang dan jasa terlalu rendah untuk mempertahankan perekonomian berproduksi pada tingkat alamiah. Sepanjang waktu, permintaan yang rendah menyebabkan tingkat harga turun. Penurunan dalam tingkat harga meningkatkan keseimbangan uang riil, yang pada selanjutnya menggeser kurva LM ke kanan. Kurs riil mengalami depresiasi, sehingga ekspor bersih naik. Berangsur-angsur perekonomian mencapai titik C, keseimbangan jangka panjang. Kecepatan transisi antara keseimbangan jangka panjang dan jangka pendek tergantung pada secepat apa tingkat harga menyesuaikan untuk mengembalikan perekonomian ke tingkat alamiah. Kapan pun pembuat kebijakan mempertimbangkan perubahan dalam kebijakan, mereka perlu mempertimbangkan dampak jangka panjang dan jangka pendek dari keputusan mereka.

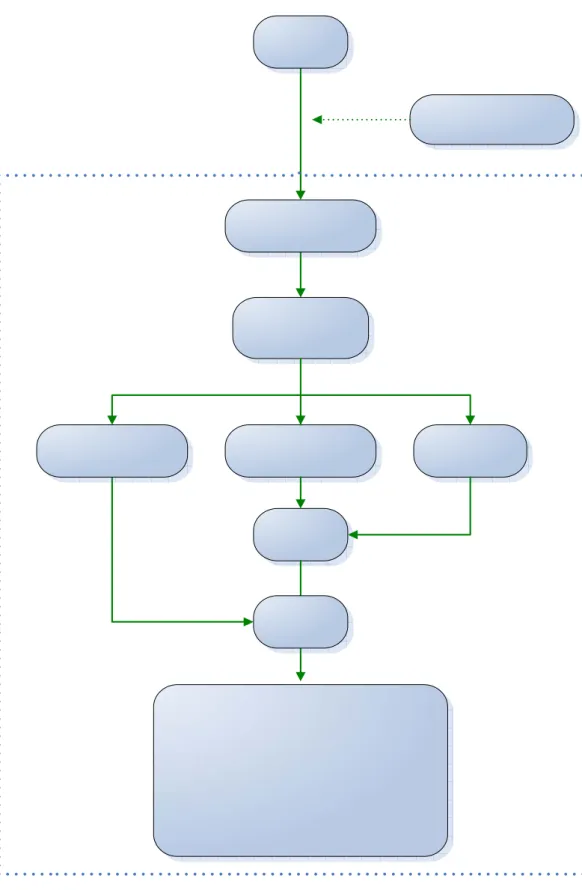

2.11. Kerangka Pemikiran

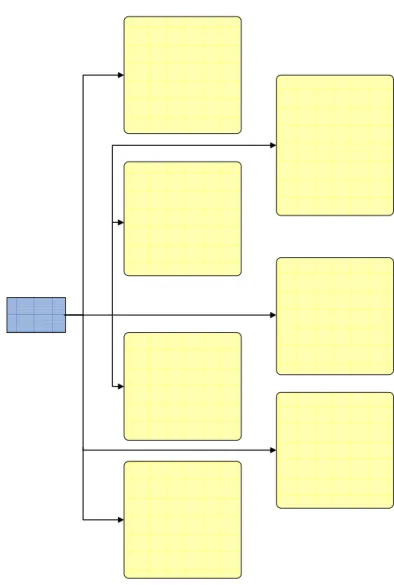

Skema alur berpikir pada Gambar 2.5 digunakan untuk menganalisis efek perubahan kurs pada penelitian ini. Pada penelitian ini jalur yang digunakan adalah jalur langsung, yakni melalui harga barang impor yang di proxi melalui Indeks harga perdagangan besar. Beradasarkan penelitian-penelitian terdahulu diduga kuat bahwa pengaruh perubahan kurs di negara small open economy di diawali oleh guncangan minyak dunia. Oleh sebab itu, dengan adanya guncangan harga minyak dunia tersebut akan berdampak pada ekspekstasi inflasi masyarakat

akan tingginya inflasi karena guncangan harga minyak dunia akan mempengaruhi biaya produksi. Sehingga ketika harga minyak dunia meningkat, Bank Sentral akan melakukan intervensi melalui suku bunga. Suku bunga yang ditetapkan oleh Bank Sentral akan mempengaruhi uang beredar sehingga akan berpengaruh terhadap kurs. Guncangan kurs akan berpengaruh terhadap harga barang impor baik harga bahan baku, barang konsumsi maupun harga barang modal yang diproksi melalui Indeks Harga Barang Perdagangan Besar (IHPB) sektor impor. Kemudian harga barang impor tersebut akan ditransmisikan pada harga barang dan jasa yang diterima oleh konsumen. Harga barang dan jasa di Indonesia dapat dibagi dalam tujuh kelompok yaitu kelompok bahan makanan; kelompok makanan jadi, minuman, rokok dan tembakau; kelompok perumahan; kelompok sandang; kelompok kesehatan; kelompok pendidikan, rekreasi dan olahraga. Secara alur pemikiran yang akan digunakan dalam penelitian ini dapat dilihat pada Gambar 2.5.

Gambar 2.5. Kerangka pemikiran efek perubahan kurs terhadap kelompok indeks harga konsumen

2.12. Ruang Lingkup Penelitian

Dalam penelitian ini exchange rate pass-through didefenisikan sebagai perubahan harga (dalam hal ini perubahan harga-harga barang dan jasa yang dikonsumsi masyarakat) sebagai akibat perubahan satu persen dalam kurs domestik terhadap kurs asing. Sesuai dengan judul penelitian ini yang meneliti efek perubahan kurs terhadap tujuh kelompok IHK, maka selanjutnya pembahasan penelitian ini hanya akan membahas efek dari perubahan hurs terhadap fluktuasi IHK (kotak bergaris putus-putus). Hal ini berarti meskipun dalam penelitian ini memasukkan beberapa indikator determinan inflasi seperti jarga minyak dunia maupun jumlah uang beredar, dalam penelitian ini hal tersebut tidak dibahas.

III. METODE PENELITIAN

3.1. Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series. Indeks harga konsumen beserta tujuh kelompok indeks harga konsumen dan indeks harga perdagangan besar (IHPB) impor diperoleh dari Indikator ekonomi Biro Pusat Statistik Jakarta, kemudian kurs Rupiah terhadap Dolar suku bunga, harga minyak dunia dan jumlah uang beredar diperoleh dari website Bloomberg kerjasama dengan BAPEPAM, Data yang digunakan adalah data statistik bulanan kurun waktu 1998-2005. Selain berasal dari lembaga-lembaga tersebut di atas, data sekunder juga berasal dari literatur-literatur lain yang berkaitan dengan topik penelitian.

3.2. Metode Analisis

Efek perubahan kurs terhadap masing-masing kelompok IHK akan dianalisis dengan menggunakan Struktural Vector Auto Regressive (SVAR). Jika data yang digunakan ada yang stasioner pada turunan pertama maka model tersebut akan dikombinasikan dengan model koreksi kesalahan (error correction model) sehingga menjadi cointegrated VAR atau disebut juga dengan Vector Error Correction Model. Dalam penelitian semua data diubah kedalam logaritma natural kecuali suku bunga. Kemudian untuk data yang berbentuk indeks diubah ke tahun dasar 2002. Perangkat lunak yang digunakan dalam pengolahan data untuk mencapai tujuan penelitian adalah Eviews 4.1.

3.3. AnalisisiStructural Vector AutoRegressive (SVAR)

Pemodelan Vector AutoRegressive (VAR) adalah bentuk pemodelan yang digunakan untuk multivariate time series. Model VAR pertama kali dikembangkan oleh Sims terutama sebagai solusi atas kritiknya terhadap model persamaan simultan yaitu (Amisano & Giannini, 1997) :

1. spesifikasi dari sistem persamaan simultan terlalu berdasarkan agregasi dari model keseimbangan parsial tanpa adanya fokus untuk menghasilkan hubungan yang hilang (omitted interrelations)

2. struktur dinamis dari model seringkali dispesifikasikan dengan tujuan untuk memberikan restriksi yang perlu dalam mendapatkan identifikasi dari bentuk struktural

Oleh karena itu dalam model VAR untuk mengatasi kritik di atas terutama dalam menentukan variabel mana yang harus bersifat eksogen dan endogen, pendekatan VAR berusaha membiarkan “let the data speaks for themselves” dengan membuat semua variabel bersifat endogen (McCoy, 1997). Dengan demikian dalam kerangka VAR, setiap variabel baik dalam level maupun first difference, diperlakukan secara simetris di dalam sistem persamaan yang mengandung regressor set yang sama.

Spesifikasi model VAR meliputi pemilihan variabel dan banyaknya selang (lag) yang digunakan dalam model. Sesuai dengan metodologi Sims (1980), variabel yang dipergunakan di dalam persamaan VAR dipilih berdasarkan model ekonomi yang relevan. Pemilihan selang optimal kemudian akan

memanfaatkan kriteria informasi seperti Akaike Info Criterion (AIC), Schwarz Info Criterion (SC) maupun Hannan-Quinn Criterion (HQ).

Analisis Structural Vector AutoRegressive (SVAR) didasarkan pada upaya untuk memberikan suatu solusi yang masuk akal terhadap suatu masalah yaitu dengan berdasarkan pada pembebanan dari satu set restriksi (pensyaratan/pembatasan). Pembatasan ini menjadi bisa menguji (testable) ketika mereka mengijinkan suatu struktur over-identified yang ingin diperoleh. SVAR dapat dipandang sebagai jembatan antara teori ekonomi dan multiple time series analysis. Maka sebagai konsekuensinya metode ini seringkali harus berhubungan dengan suatu analisis guncangan (analysis of disturbances).

Model SVAR memasukkan sejumlah restriksi yang diidentifikasi berdasarkan teori ekonomi (orthogonal) ketimbang model VAR yang tidak menggunakan restriksi (atheoritic restrictions). Hal ini berarti SVAR merestriksi berdasarkan hubungan yang kuat akan bentuk urutan (ordering) variabel-variabel yang digunakan dalam sistem VAR.

3.4. Analisis Vector Error Correction Model (VECM)

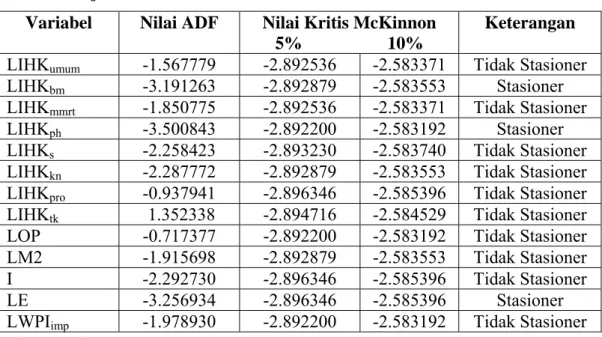

Salah satu syarat dalam analisis VAR adalah data harus stasioner. Kestasioneran data tersebut dapat dilakukan melalui pengujian terhadap ada tidaknya unit roots dalam variabel dengan Uji Augmented Dickey Fuller (ADF). Kestasioneran data tersebut penting, agar tidak menimbulkan persamaan regresi yang surious yang diakibatkan oleh adanya unit roots.

Ketika dua atau lebih variabel yang terlibat dalam suatu persamaan pada level tidak stasioner maka kemungkinan pada persamaan tersebut (Verbeek, 2000). Jika Setelah dilakukan uji kointegrasi dan terdapat persamaan kointegrasi dalam model maka dianjurkan untuk memasukkan kointegrasi ke dalam model yang digunakan. Pada umumnya data time series stasioner pada tururnan pertama. Untuk mengantisipasi hilangnya informasi jangka panjang dalam penelitian ini maka akan digunakan model VECM jika data yang digunakan stasioner pada turunan pertama. Persamaan VECM secara matematis ditunjukkan oleh persamaan berikut (Verbeek, 2000):

1 1 1 k t i t i t t i Y Y γβY ε − − − = Δ =

∑

Γ Δ − + ...(3.1) dimana:Γ : koefisien hubungan jangka pendek

β: koefisien hubungan jangka panjang

γ : kecepatan menuju keseimbangan (speed adjustment)

3.5. Uji Stasioneritas

Uji stasioneritas merupakan hal penting yang berkaitan dengan penelitian yang menggunakan data time series. Data deret waktu dikatakan stasioner jika secara stokastik data menunjukkan pola yang konstan dari waktu ke waktu atau dengan kata lain tidak terdapat pertumbuhan atau penurunan pada data, secara kasar bisa dikatakan data harus horisontal sepanjang sumbu waktu. Data bersifat stasioner pada nilai tengahnya apabila data tersebut berfluktuasi di sekitar nilai

tengah yang tetap dari waktu ke waktu, kemudian juga bersifat stasioner pada variannya apabila berfluktuasi dengan varian yang tetap dari waktu ke waktu.

Penggunaan data yang tidak stasioner dapat menghasilkan regresi yang semu, yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik padahal dalam kenyataannya tidak sebesar regresi yang dihasilkan tersebut, sehingga hal ini dapat menghasilkan kesalahan dalam pengambilan keputusan.

Ada beberapa metode yang dapat digunakan untuk menguji keberadaan stasioneritas seperti Augmented Dickey-Fuller (ADF), Philips Perron (PP), dan lain sebagainya. Namun pada penelitian ini untuk menguji kestasioneran data hanya menggunakan uji ADF. Uji ADF dilakukan pada persamaan umum VAR, seperti pada persamaan (3.1), yang kemudian diubah parameternya dengan mengurangi Yt-1pada kedua sisi persamaan, sehingga didapatkan

-1= 1 -1 -1+

t t t t t

Y −Y AY −Y ε Kemudian persamaan (3.1) dapat diubah menjadi

1 2 2 ...

t o t t p t p t

Y A δY− A Y− A Y− ε

Δ = + + + + +

Adapun hipotesis yang diuji adalah:

H0 : δ = 0 (data mengikuti pola yang stokastik atau mengandung akar unit) H1 : δ < 0 (data mengikuti pola yang stasioner)

Keputusan hasil uji ADF ditentukan dengan melihat nilai statistik yang kemudian dibandingkan dengan nilai kritikal Mc Kinnon pada tabel Dickey-Fuller. Apabila nilai statistik lebih besar dari pada tingkat kritis Mc Kinnon, pada

(3.2)

tingkat kritis yang telah ditentukan, 1%, 5%, atau 10%, maka H0 diterima yang berarti data mengandung akar unit atau tidak stasioner. Sebaliknya bila nilai statistik lebih kecil dari pada nilai kritis Mc Kinnon maka H0 ditolak yang mengindikasikan bahwa data stasioner.

3.6. Penentuan Lag Optimal

Dalam menentukan panjang lag optimal (lag length criteria) dapat dilakukan dengan menggunakan beberapa kriteria, seperti Likelihood Ratio (LR), Schwarz Information Criterion (SC), Akaike Information Criteria (AIC), Final Prediction Error (FPE) dan Hannan-Quinn Criterion (HQ). Pada penelitian ini penentuan lag optimal hanya dilakukan berdasarkan kriteria AIC. Di mana AIC mengikuti persamaan sebagai berikut:

2 2 log t k AIC N N ε ⎡ ⎤ = ⎢ ⎥+ ⎢ ⎥ ⎣ ⎦

∑

Di mana ∑εt2 adalah jumlah residual kuadrat, sedangkan N dan k masing-masing merupakan jumlah sampel dan jumlah variabel yang beroperasi pada persamaan tersebut. Besarnya lag optimal ditentukan oleh lag yang memiliki nilai kriteria AIC yang terkecil. Penentuan lag optimal dapat juga dilakukan dengan memperbandingkan Adjusted R2 variabel VAR dari masing-masing kandidat selang. Selang optimal akan dipilih dari sistem VAR dengan selang tertentu yang menghasilkan nilai Adjusted R2 terbesar pada variabel-variabel penting di dalam sistem. Pada metode VAR, lag yang terlalu panjang akan membuang derajat bebas (3.4)

dengan percuma dan lag yang terlalu pendek dapat menyebabkan spesifikasi model yang salah.

3.7. Uji Kointegrasi

Kointegrasi adalah suatu hubungan jangka panjang (long-term relationship) antara variabel-variabel yang tidak stasioner. Kointegrasi berarti walaupun secara individu tidak stasioner, kombinasi linear antara variabel tersebut dapat menjadi stasioner. Ada beberapa cara untuk melakukan uji kointegrasi, antara lain Engle-Granger Cointegration Test, Johansen Cointegration Test, dan Cointegrating Regression Durbin-Watson (CRDW) Test. Dalam penelitian ini uji kointegrasi yang digunakan adalah uji kointegrasi Johansen.

3.8. Restriksi Sementara

Tujuan utama penggunaan model SVAR adalah untuk memperoleh non-recursive ortogonal dari error term untuk analisis impuls respon. Oleh karena itu model SVAR memasukkan sejumlah restriksi untuk mengidentifikasi komponen struktural atau ortogonal dari error term. Untuk itu harus dimasukkan sebanyak untuk restriksi jangka panjang untuk restriksi jangka pendek (McCoy, 1997; Amisano & Giannini, 1997). Dengan demikian jumlah restriksi yang harus dimasukkan kedalam persamaan VAR adalah sebanyak 21 persamaan untuk restriksi model jangka pendek. Pada penelitian ini jenis restriksi yang digunakan adalah restriksi jangka pendek (contemporaneous restrictions).

2

2

3.9. Model Restriksi

Model restriksi dalam penelitian ini mengacu pada model Hyder dan Shah (2004) yang mengasumsikan bahwa bank akan mengintervensi ekspektasi inflasi. Namun dalam penelitian ini tidak sepenuhnya mengadopsi model tersebut dimana dalam model ini tidak memasukkan output yang diidentifikasi melalui indeks produksi masing-masing kelompok IHK (tujuh kelompok indeks produksi yang dikonsumsi konsumen). Model dalam penelitian ini melihat efek yang diakibatkan oleh perubahan kurs melalui harga indeks harga perdagangan besar (IHPB) kelompok impor atau dengan kata lain inflasi IHK masing-masing tujuh kelompok hanya dilihat melalui efek langsung.

Sesuai dengan kerangka pemikiran sebelumnya maka untuk melihat perubahan nilai tukar yang langsung mempengaruhi perubahan harga barang-barang impor ke dalam indeks harga konsumen dapat dimodelkan sebagai berikut:

21 2 2 31 32 41 42 43 51 52 53 54 61 62 63 64 65 1 0 0 0 0 0 1 0 0 0 0 1 0 0 0 1 0 0 1 0 1 oil oil ihk ihk t t i i t t m m t t iz e e t t wpi wpi t t it it e a e a a e z a a a e a a a a e a a a a a e B e Z π π π π ε ε ε ε ε ε ε ⎡ ⎤ ⎡ ⎤ ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥= ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦ dimana: aij = elemen dari B i t

e = residual (error term) dari guncangan orthogornal (orthogonal shocks)

= cholesky restrictions

= vektor guncangan ortogonal (vector orthogonal shocks)

j z i t ε (3.5)

Model Struktrur model ini dimulai dengan (1) guncangan dari sisi penawaran yang diidentifikasi dari adanya inflasi harga minyak (oil price), (2) akibat adanya supply shock tersebut maka bank sentral akan melakukan intervensi melalui suku bunga kemudian (3) suku bunga akan mempengaruhi jumlah uang yang beredar. Secara matematis dapat dilihat dalam persamaan dibawah ini :

2 1 2 2 1 2 ( ) ( ) ( ) oil oil s t t n t t s i t t n t t t m s i t n t t t E i E i m E m π π ε ε ε α ε α ε ε − − − = + = + + Δ = + + + A

Pada tahap selanjutnya jumlah uang beredar, supply shock yang diidentifikasi dari harga minyak dan guncangan suku bunga akan mempengaruhi nilai tukar. Dengan menggunakan persamaan (3.6), (3.7) dan (3.8) maka persamaan matematisnya dapat ditulsi sebagai berikut :

2

1 2 3

( ) s i m e

t t n t t it t t

e =E− e +kε +kε +kε +ε

Setelah melalui kurs maka efek ini akan diteruskan pada perubahan WPI atau indeks harga perdagangan besar (IHPB) yang berasal dari barang impor

2

1 2 3 4

( ) m

wpi wpi s i e wpi

t Et n t t t t t t

π = − π +λ ε + +λ ε +λ ε +λ ε +ε Inflasi impor yang terjadi pada IHPB impor dan juga adanya kombinasi shock yang terjadi akan menyebabkan terjadinya perubahan pada harga yang diterima konsumen pada IHK yang terdiri dari tujuh kelompok. Sehingga persamaan

(3.8) (3.7) (3.6)

(3.9)