BAB II

TINJAUAN PUSTAKA A. Landasan Teori

Penelitian tentang pengaruh likuiditas dan profitabilitas terhadap pengungkapan Corporate Social Responsibility (CSR) pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2015 membutuhkan kajian teori sebagai berikut:

1. Teori Stakeholder

Teori Stakeholder mengatakan bahwa perusahaan bukanlah entitas yang beroperasi hanya untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholder-nya (shareholders, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain yang berkepentingan dengan perusahaan) (Permatasari, 2014).

Grey et, al (1994) dalam Ghozali dan Chariri (2007) menyebutkan bahwa kelangsungan hidup perusahaan bergantung pada dukungan

stakeholders, dukungan tersebut harus dicari oleh perusahaan. Dukungan

tersebut dapat dicari melalui kegiatan atau aktifitas perusahaan sehari-hari. Pengungkapan CSR dapat menggambarkan kemampuan perusahaan dalam menjalin hubungan dengan stakeholders-nya, sehingga semakin luas pengungkapan CSR tersebut maka akan semakin baik dukungan dari

stakeholders. Dukungan yang baik dari stakeholders kepada perusahaan

2. Teori Legitimasi

Teori legitimasi dapat menjelaskan alasan dibalik pengungkapan CSR oleh perusahaan, karena teori legitimasi meyakini bahwa sebuah organisasi (khususnya perusahaan) akan mampu untuk bertahan lama dan berkelanjutan jika komunitas disekitarnya memiliki persepsi dan keyakinan bahwa organisasi tersebut beroperasi dalam sistem nilai yang sama dan diterima oleh komunitas tersebut (Sari, 2013).

Teori legitimasi juga memfokuskan perusahaan terhadap interaksinya dengan masyarakat, sehingga sebuah organisasi mampu untuk menciptakan keselarasan antara nilai-nilai sosial yang melekat pada kegiatannya dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana organisasi adalah bagian dari sistem tersebut.

3. Teori Signaling

Signalling Theory (Teori Sinyal), teori ini memberikan suatu sinyal

dimana dari pihak pengirim atau pemilik informasi berusaha memberikan suatu informasi relevan yang dapat dimanfaatkan oleh pihak penerima informasi. Kemudian pihak penerima akan menyesuaikan pengambilan keputusannya sesuai dengan pemahamannya terhadap sinyal tersebut.

Kegiatan-kegiatan yang dilakukan perusahaan secara tidak langsung pasti juga berdampak pada stakeholders seperti karyawan, investor, pemasok, pemerintah, konsumen, serta masyarakat sehingga kegiatan-kegiatan tersebut menjadi perhatian dan minat dari para

dan penanam modal. Maka dari itu dirasa perlu oleh perusahaan untuk memberi suatu informasi yang lengkap bagi para calon stakeholder

tersebut. Sehingga perusahaan melaporkan lebih dari sekedar laporan keuangan, dengan mengungkapkan laporan tambahan yaitu pelaporan tahunan tentang aktivitas CSR perusahaan.

4. Pengungkapan Corporate Social Responsibilty a. Definisi Corporate Social Responsibility

Tanggung jawab sosial atau pengungkapan corporate social

responsibility adalah suatu kewajiban perusahaan yang tidak hanya

menyediakan barang dan jasa, baik bagi masyarakat maupun dalam mempertahankan kualitas lingkungan sosialnya secara fisik maupun memberikan kontribusi secara positif terhadap kesejahteraan masyarakat dimana mereka beroperasi.

Perusahaan bertanggung jawab secara sosial ketika manajemennya memiliki visi atau kinerja operasionalnya, tidak hanya mengutamakan atas laba atau profit perusahaan saja tetapi juga dalam menjalankan aktivitasnya memperhatikan lingkungan yang ada di sekitarnya. Perusahaan tidak hanya memandang laba sebagai satu-satunya tujuan dari perusahaan tetapi juga ada tujuan lainnya yaitu kepedulian perusahaan terhadap lingkungan, karena perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray dkk, 1995 dalam Sembiring, 2005).

Ambadar (2008:31) dalam Kartikasari (2011) mengemukakan bahwa fenomena yang sedang berkembang dewasa ini menuntut perubahan tatanan kehidupan baru dalam berbagai bidang mulai dari politik, ekonomi, sosial, dan budaya. Kecenderungan tersebut terus menjadi agenda perubahan besar masyarakat dan memunculkan berbagai opini dalam sistem sosial kemasyarakatan yang mengharapkan lebih adil dan memberi peluang untuk mewujudkan kesejahteraan bersama yang berkelanjutan (sustainable development).

Pembangunan berkelanjutan (sustainable development) menghendaki adanya hubungan yang harmonis antara pemerintah, dunia usaha, dan masyarakat (stakeholders). Perusahaan harus terus menerus berjuang untuk mencapai kecemerlangan dengan keunggulan bersaing di pasar sebagai hasil dari perencanaan strategis dan operasional. Dengan kata lain, perusahaan harus dapat menciptakan strategi untuk menyampaikan produk dan jasa mereka sedemikian rupa, sehingga dapat menciptakan nilai yang lebih besar untuk pelanggan. Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level sebagai berikut:

1) Basic responsibility (BR)

Pada level pertama, menghubungkan tanggung jawab yang pertama dari suatu perusahan, yang muncul karena keberadaan perusahaan tersebut seperti; perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham. Bila

tanggung jawab pada level ini tidak dipenuhi akan menimbulkan dampak yang sangat serius. Usaha yang ramah lingkungan.

2) Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan ”Stakeholder” seperti pekerja,

pemegang saham, dan masyarakat disekitarnya.

3) Sociental responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Untuk dapat menentukan ruang lingkup dari tanggung jawab sosial, mengidentifikasi isu-isu yang relevan dan menentukan prioritasnya terhadap tanggung jawab sosial, suatu perusahaan harus dapat mengerti elemen dasar yang terdapat dalam tanggung jawab sosial. Di dalam

Global Reporting InitiativeGeneration 4 (GRI G4) dijelaskan 6 elemen

dasar dari praktik CSR yang dapat dilakukan oleh perusahaan, yaitu: a) Ekonomi

Mencakup 4 aspek yang meliputi kinerja ekonomi (economic

performance), keberadaan pasar (market presence), dampak

ekonomi tidak langsung (inderect economic impacts), Praktik pengadaan (procurement practices).

b) Lingkungan

Mencakup bahan (materials), energi (energy), air (water), keanekaragaman hayati (biodivesity), emisi (emissions), elfuen dan limbah (effluents andwaste), produk dan jasa (products and services), kepatuhan (compliance), transportasi (transport), lain-lain (overall), asesmen pemasok atas lingkungan (supllier

enviromental assesment), mekanisme pengaduan masalah

lingkungan (Environmental Grievance Mechanisms)

c) Praktik ketenagakerjaan dan kenyamanan bekerja

Mencakup 9 aspek meliputi kepegawaian (Employment), hubungan industrial (Labor/Management Relations), kesehatan dan keselamatan kerja (Occupational Health and Safety), pelatihan dan pendidikan (Training and Education), keberagamaan dan kesetaraan peluang (Diversity and Equal

Opportunity), kesetaraan remunerasi perempuan dan laki-laki

(Equal Remuneration for Women and Men), asesmen pemasok

atas praktik ketenagakerjaan (Supplier Assessment for Labor

Practices), mekanisme pengaduan masalah ketenagakerjaan

(Labor Practices Grievance Mechanisms)

d) Hak asasi manusia

Mencakup 10 aspek meliputi investasi (invesment), non-diskriminasi (nondicrimination), kebebasan berserikat dan perjanjian kerja bersama (freedom of association and collective

bergaining), pekerja anak (child labor), pekerja paksa atau wajib kerja (forced or compulsory labor), praktik pengamanan

(security practices), hak adat (indigenous rights), asesmen

(assesstment), asesmen pemasok atas hak asasi manusia

(Supplier Human Rights Assessment), mekanisme pengaduan

masalah hak asasi manusia (Human Rights Grievance

Mechanisms).

e) Masyarakat

Mencakup 7 aspek meliputi masyarakat lokal (Local Communities), antikorupsi (Anti-corruption), kebijakan publik

(Public Policy), anti persaingan (Anti-competitive Behavior), kepatuhan (compliance), asesmen pemasok atas dampak pada masyarakat (Supplier Assessment for Impacts on Society),

mekanisme pengaduan dampak terhadap masyarakat

(Grievance Mechanisms for Impacts on Society).

f) Tanggung jawab atas produk

Mencakup 5 aspek meliputi kesehatan dan keselamatan pelanggan (Customer Health and Safety), pelabelan produk dan jasa (Product and Service Labeling), komunikasi pemasaran

(Marketing Communications), privasi pelanggan (Customer

b. Pengungkapan Corporate Social Responsibility (CSR)

Hendriksen dalam Nurlela dan Islahudin (2006) mendefinisikan pengungkapan sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan standar tertentu, dan ada yang bersifat sukerala (voluntary) yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku.

Pengungkapan Tanggung Jawab Sosial Perusahaan Ghozali (2007:377) menunjukkan bahwa pengungkapan (disclosure) apabila dikaitkan dengan data berarti memberikan data yang bermanfaat kepada pihak yang memerlukan. Apabila dikaitkan dengan laporan keuangan,

disclosure mengandung arti bahwa laporan keuangan harus memberikan

informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha.

Pengungkapan tanggung jawab sosial perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedangkan apabila perusahaan meningkatkan mutu social

resources maka akan menimbulkan manfaat sosial (social benefit) (Rosmasita, 2007).

Stakeholder pada dasarnya cepat mengendalikan atau memiliki

kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Oleh karena itu power stakeholder oleh besar kecilnya power yang mereka miliki atas sumber tersebut. Power tersebut dapat berupa kemampuan untu membatasi pemakaian sumber ekonomi yang terbatas, misalnya, modal dan tenaga kerja, akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan.

a) Untuk menarik dana investasi.

Pihak yang bertanggung jawab dalam meranking organisasi tertentu untuk tujuan analisis portofolio menggunakan informasi dari sejumlah sumber termasuk informasi yang dikeluarkan oleh organisasi tersebut.

b) Untuk memenuhi persyaratan industri.

Jadi dalam sebuah perusahaan terkadang ada tekanan dari pihak

stakeholder aturan tersebut dapat mempengaruhi persyaratan

pelaporan.

c) Untuk memenangkan penghargaan pelaporan tertentu.

Ada berbagai penghargaan yang diberikan oleh beberapa Negara kepada perusahaan yang melaporkan kegiatannya termasuk kegiatan

yang berkaitan dengan aspek sosial dan dampak lingkungan. Banyak organisasi berlomba-lomba memenangkan sebuah penghargaan

dengan harapan memperbaiki image positif perusahaan.

Memenangkan penghargaan memiliki implikasi positif terhadap reputasi perusahaan di mata stakeholdernya.

Disamping itu, pertanggungjawaban sosial perusahaan diperlukan untuk menilai apakah kegiatan perusahaan telah memenuhi ketentuan, standar, dan peraturan yang berlaku. Misalnya mengenai polusi, kesehatan dan keselamatan, bahaya penggunaan bahan-bahan yang beracun, dan lain-lain. Pada saat perusahaan mulai berinteraksi dan dekat dengan lingkungan luarnya (masyarakat), maka berkembang hubungan saling ketergantungan dan kesamaan minat serta tujuan antara perusahaan dengan lembaga sosial yang ada. Interaksi ini menyebabkan perusahaan tidak bisa lagi membuat keputusan atau kebijakan yang hanya menguntungkan pihaknya saja. Tetapi perusahaan juga harus memikirkan kebutuhan pihak-pihak yang berkepentingan terhadap perusahaan (stakeholder needs). Jika tekanan dari stakeholder berpengaruh kuat terhadap kontinuitas dan kinerja perusahaan maka perusahaan harus bisa menyusun kebijakan sosial dan lingkungan yang terarah.

c. Likuiditas

Likuiditas menunjukkan hubungan antara kas dan aset lancar lainnya dari sebuah perusahaan dengan liabilitas lancarnya. Rasio

likuiditas merupakan suatu indikator mengenai kemampauan perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia

Kamil dan Antonius (2012) berpendapat bahwa likuiditas merupakan suatu indikator untuk mengukur kemampuan suatu perusahaan entitas untuk membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia.

Perusahaan dengan likuiditas yang tinggi akan memberikan sinyal kepada perusahaan yang lain, bahwa mereka lebih baik dari pada perusahaan lain, dengan melakukan kegiatan yang berhubungan dengan lingkungan sosial. Sinyal tersebut dilakukan dengan cara memberikan informasi yang lebih luas tentang tanggungjawab sosial dan lingkungan yang mereka lakukan. Menurut Syahrir dan Suhendra (2010) menemukan bahwa likuiditas mempunyai pengaruh positif terhadap pengungkapan CSR. Sedangkan penelitian yang dilakukan Kamil dan Antonius (2012), hasil penelitian menunjukkan bahwa likuiditas tidak terbukti berpengaruh pada pengungkapan CSR

d. Profitabilitas

Profitabilitas adalah rasio untuk mengukur kemampuan entitas dalam menghasilkan laba pada tingkat penjualan, aset dan modal selama periode tertentu. Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan

pertanggungjawaban sosial kepada pemegang saham. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial.

Menurut Putri dan Christiawan (2014) menemukan tidak ada hubungan yang signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial dengan kepeduliannya terhadap masyarakat (sosial).

Kamil dan Antonius (2012) berpendapat bahwa perusahaan dengan profitabilitas yang tinggi dapat mengatasi timbulnya biaya-biaya atas pengungkapan tanggung jawab sosial tersebut. Tingkat profitabilitas yang semakin tinggi mencerminkan kemampuan entitas dalam menghasilkan laba yang semakin tinggi, sehingga entitas mampu untuk meningkatkan tanggung jawab sosial, serta melakukan pengungkapan tanggung jawab sosialnya dalam laporan keuangan dengan lebih luas.

B. Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang terkait mengenai pengaruh likuiditas dan profitabilitas terhadap pengungkapan Corporate

Social Responsibility (CSR).

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti dan

Tahun Penelitian

Judul Penelitian Hasil Penelitian

1. Rafika Anggraini Putri dan Yulius Jogi Christiawan (2014) Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Profitabilitas tidak berpengaruh terhadap pengungkapan CSR

Corporate Social Responsibility Likuiditas berpengaruh negatif terhadap pengungkapan CSR Leverage tidak berpengaruh terhadap pengungkapan CSR 2. Ryandi Iswandika, Murtanto, Emma Sipayung (2012) Pengaruh Kinerja Keuangan, Corporate Governance, dan Kualitas Audit Terhadap Pengungkapan Corporate Social Responsibility Profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan CSR Likuiditas tidak berpengaruh secara signifikan terhadap pengungkapan CSR Solvabilitas tidak berpengaruh secara signifikan terhadap pengungkapan CSR Kepemilikan institusional tidak berpengaruh secara signifikan terhadap pengungkapan CSR Proporsi dewan komisaris independen tidak

berpengaruh secara signifikan terhadap pengungkapan CSR Ukuran komite audit berpengaruh secara signifikan terhadap pengungkapan CSR

Kualitas audit berpengaruh secara signifikan terhadap pengungkapan CSR 3. Reka Maiyarni, Susfayetti, Misni Erwati (2014) Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas, dan Leverage terhadap Pengungkapan Profitabilitas berpengaruh negatif signifikan terhadap pengungkapan CSR Ukuran perusahaan tidak

Responsibility (CSR) Pada Perusahaan LQ-45 Yang Terdaftar di Bursa Efek Indonesia periode 2009-2012

pengungkapan CSR Likuiditas berpengaruh negatif signifikan terhadap pengungkapan CSR

Leverage berpengaruh

negatif siginifikan terhadap pengungkapan CSR

4. Risky Latif Rosyadi (2015)

Pengaruh Ukuran Perusahaan, Profitabilitas,

Likuiditas, Dan Media

Exposure Terhadap

Pengungkapan

Corporate Social Responsibility

Ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR Profitabilitas tidak berpengaruh terhadap pengungkapan CSR Likuiditas berpengaruh positif dan signifikan terhadap pengungkapan CSR

Media Exposure

berpengaruh positif dan signifikan terhadap pengungkapan CSR 5. Rizkia Anggita Sari

(2012) Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Tipe industri berpengaruh negatif terhadap CSRD Ukuran perusahaan berpengaruh positif terhadap CSRD Profitabilitas berpengaruh positif terhadap CSRD Leverage tidak berpengaruh terhadap CSRD Pertumbuhan perusahaan tidak berpengaruh terhadap CSRD

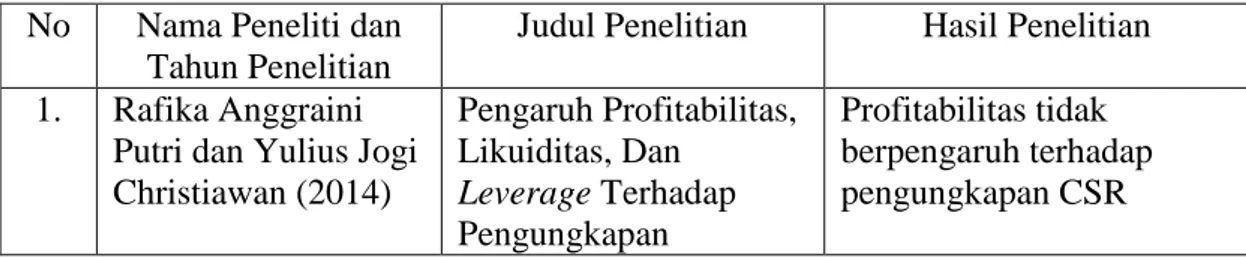

6. Anastasia Indah Ayu Purnama,

Anantawikrama Tungga Atmaja, Nyoman Ari Surya Darmawan (2014) Pengaruh Size, Profitabilitas, Leverage, dan Kepemilikan Institusional Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan (CSR

Disclosure) Dalam

Laporan Tahunan Perusahaan Manufaktur Pada Bursa Efek

Indonesia Periode 2010-2013 Size perusahaan berpengaruh positif signifikan terhadap pengungkapan CSR Profitabilitas berpengaruh negatif signifikan terhadap pengungkapan CSR

Leverage berpengaruh

negatif signifikan terhadap pengungkapan CSR Kepemilikan institusional berpengaruh positif signifikan terhadap pengungkapan CSR

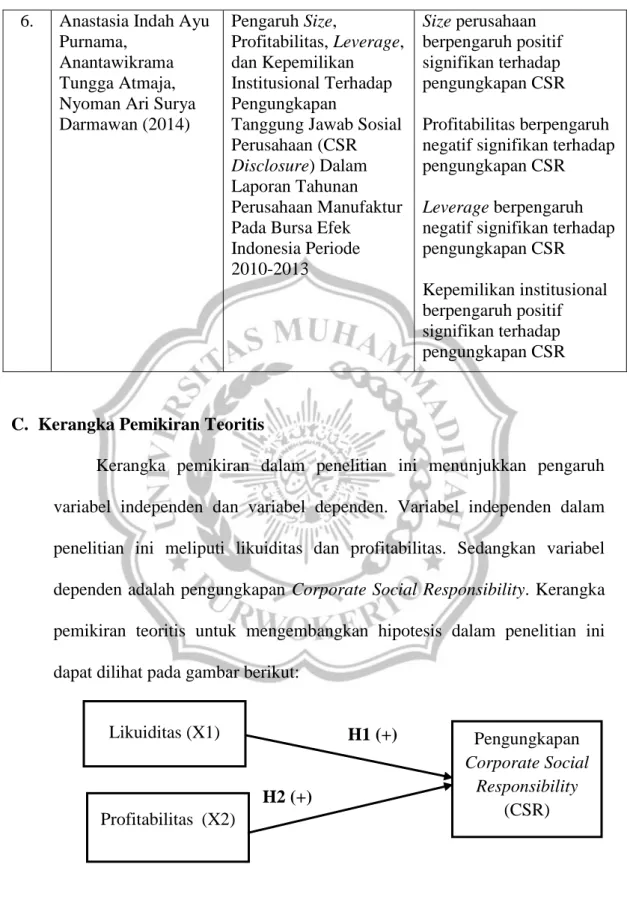

C. Kerangka Pemikiran Teoritis

Kerangka pemikiran dalam penelitian ini menunjukkan pengaruh variabel independen dan variabel dependen. Variabel independen dalam penelitian ini meliputi likuiditas dan profitabilitas. Sedangkan variabel dependen adalah pengungkapan Corporate Social Responsibility. Kerangka pemikiran teoritis untuk mengembangkan hipotesis dalam penelitian ini dapat dilihat pada gambar berikut:

H1 (+)

H2 (+)

Gambar 2.1 Model Penelitian Likuiditas (X1) Profitabilitas (X2) Pengungkapan Corporate Social Responsibility (CSR)

D. Perumusan Hipotesis

1. Pengaruh Likuiditas terhadap Pengungkapan Corporate Social Responsibility (CSR)

Likuiditas adalah ukuran yang dapat digunakan untuk mengukur kemampuan perusahaan dalam memenuhi atau melunasi hutang-hutang jangka pendeknya. Berdasarkan teori legitimasi berkeyakinan bahwa kekuatan perusahaan yang ditunjukan rasio likuiditas tinggi akan berhubungan dengan tingkat pengungkapan tanggung jawab sosial yang tinggi. Hal ini didasarkan bahwa kuatnya keuangan suatu perusahaan akan cenderung memberikan informasi yang luas dari pada perusahaan yang memiliki kondisi keuangan yang lemah. Menurut penelitian Rosyadi (2015) menyebutkan bahwa likuiditas berpengaruh positif terhadap kelengkapan pengungkapan CSR. Penelitian yang dilakukan oleh Hussainey et. al. (2011)menunjukkan bahwa terdapat hubungan positif antara likuiditas dan pengungkapan CSR. Penelitian yang dilakukan Syahrir dan Suhendra (2010) menemukan bahwa likuiditas memiliki pengaruh positif terhadap pengungkapan CSR.

Atas dasar alasan tersebut maka dapat diambil hipotesis sebagai berikut:

H1 : Likuiditas berpengaruh positif terhadap pengungkapan Corporate

2. Pengaruh Profitabilitas terhadap Pengungkapan Corporate Social Responsibility (CSR)

Penelitian yang dilakukan oleh Nurkhin (2010) menunjukkan bahwa variabel profitabilitas mempunyai hubungan positif dengan kelengkapan pengungkapan tanggung jawab sosial perusahaan. Penelitian yang dilakukan oleh Veronica (2009) berhasil menunjukkan adanya pengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan. Menurut Ramdhaningsih dan Utama (2013) menemukan bahwa semakin tinggi tingkat profitabilitas, semakin tinggi pula tingkat

pengungkapan tanggung jawab sosial perusahaan. Tingkat

profitabilitas perusahaan yang semakin tinggi mencerminkan kemampuan perusahaan dalam menghasilkan laba yang semakin tinggi, sehingga entitas mampu untuk meningkatkan tanggung jawab sosial, serta melakukan pengungkapan tanggung jawab sosialnya dalam laporan keuangan secara lebih luas. Pengaruh profitabilitas didasarkan pada legitimacy theory yang mengakui adanya hubungan antara kebijakan pengungkapan tanggung jawab sosial dan lingkungan perusahaan dengan profitabilitas perusahan yang bersangkutan. Perusahaan dengan manajemen yang memiliki pengetahuan akan mampu menciptakan profit dan akan memahami pentingnya tanggung jawab sosial dan lingkungan, yang pada akhirnya akan diungkapkan dalam laporan tahunan. Atas dasar alasan tersebut maka dapat diambil hipotesis sebagai berikut:

H2 : Profitabilitas berpengaruh positif terhadap pengungkapan