BAB II

LANDASAN TEORI

2.1 Pasar modal

Pasar modal adalah institusi yang menyediakan channel untuk meminjam dan meminjamkan dana jangka panjang (lebih dari satu tahun), dibuat untuk membiayai investasi jangka panjang oleh dunia usaha, pemerintah dan rumah tangga. Pertukaran dana di pasar modal memungkinkan dibangunnya pabrik-pabrik, jalan tol, sekolah, perumahan serta investai jangka panjang lainnya.

Bursa saham sebagai bagian dari pasar modal merupakan menyediakan fasilitas khusus bagi anggotanya untuk memperjual belikan saham di bursa itu, karena itu keanggotaan pada bursa merupakan aset yang berharga (Bodie,Kane dan Marcus, 2008,p.72) kemudian untuk transksi dilakukan di satu tempat yaitu lantai bursa. Harga dari transaksi saham pada saat itu juga diumumkan ke publik melalui sistem komputer atau alat lainnya( Ross,Westerfield dan Jaffe, 2002)

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen. (IDX, 2007)

2.2 Saham

Saham merupakan salah satu surat berharga yang diperjualbelikan di pasar modal sebagai bukti kepemilikan atau penyertaan modal kedalam sebuah perusahaan atau perseroan terbatas, dari setiap lembar saham ini dapat diperoleh satu buah hak suara yang dapat digunakan dalam rapat tahunan pemegang saham untuk memberi masukan/input tentang pengaturan perusahaan (Bodie,Kane dan Marcus, 2008,p.4).

Pemilik saham dari satu perusahaan jumlahnya bisa tidak terbatas karena kepemilikan perusahan bisa dibagi menjadi banyak bagian menjadi setiap lembar saham Setiap pemegang saham berhak atas deviden sesuai jumlah proporsi kepemilikannya dari seluruh saham yang beredar sebagai salah satu keuntungan memiliki saham perusahaan selain dari capital gain.

Saham merupakan financial asset yang memberikan kontribusi bagi produktifitas ekonomi secara tidak langsung, karena memungkinkan pemisahan kepemilikan dan manajemen dari perusahaan, serta memberi dana bagi perusahaan dengan peluang investasi yang menarik, financial asset adalah klaim atas pendapatan real asset yang dimiliki perusahaan atau pemerintah, perusahaan (Bodie,Kane dan Marcus, 2008,p.6).

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas

saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya.

2.3 Deviden

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai – artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.(IDX, 2007)

Deviden adalah bagian keuntungan yang dibagikan oleh perusahaan kepada pemegang saham, yang pembagian perlembar sahamnya dan waktu pembagiannya ditentukan oleh dewan direktur. Tanggal disaat dewan direktur menyetujui pembagian deviden di sebut tanggal pengumuman/ declaration date. Setelah pengumuman ini secara hukum perusahaan wajib untuk melakukan pembayaran kepada pemegang saham.(Berk dan Demarzo,2007,p532)

2.4 Capital

Gain

Capital gain merupakan keuntungan dari pemilik saham yang timbul akibat selisih potitif antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya Investor membeli saham ABC dengan harga per saham Rp 3.000 kemudian menjualnya dengan harga Rp 3.500 per saham yang berarti pemodal tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang dijualnya.

Kerugian dapat timbul dari Capital loss merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli. Misalnya saham PT. XYZ yang di beli dengan harga Rp 2.000,- per saham, kemudian harga saham tersebut terus mengalami penurunan hingga mencapai Rp 1.400,- per saham.

Karena takut harga saham tersebut akan terus turun, investor menjual pada harga Rp 1.400,- tersebut sehingga mengalami kerugian sebesar Rp 600,- per saham. (IDX, 2007).

2.5 Indeks Harga Saham

Seiring dengan meningkatnya aktivitas perdagangan, kebutuhan untuk memberikan informasi yang lebih lengkap kepada masyarakat mengenai perkembangan bursa, juga semakin meningkat. Salah satu informasi yang diperlukan tersebut adalah indeks harga saham sebagai cerminan dari pergerakan harga saham. Sekarang ini PT Bursa Efek Indonesia memiliki 8 macam indeks harga saham yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik, sebagai salah satu pedoman bagi investor untuk berinvestasi di pasar modal. Ke delapan macam indeks tersebut adalah:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten

yang tercatat sebagai komponen perhitungan indeks.

2. Indeks Sektoral, menggunakan semua emiten yang termasuk dalam

masing-masing sektor.

3. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan kriteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

4. Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk dalam kriteria syariah dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi.

5. Indeks Kompas100, menggunakan 100 saham yang dipilih berdasarkan

kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

6. Indeks Papan Utama, menggunakan emiten yang masuk dalam kriteria

papan utama.

7. Indeks Papan Pengembangan, menggunakan emiten yang masuk dalam

kriteria papan pengembangan.

8. Indeks Individual, yaitu indeks harga saham masing-masing emiten.

Seluruh indeks yang ada di BEI menggunakan metode perhitungan yang sama, yaitu metode rata-rata tertimbang berdasarkan jumlah saham tercatat. Indeks-indeks di BEI dihitung dengan menggunakan metodologi rata-rata tertimbang berdasarkan jumlah saham tercatat (nilai pasar) atau Market Value

Nilai Pasar adalah kumulatif jumlah saham tercatat (yang digunakan untuk perhitungan indeks) dikali dengan harga pasar. Nilai Pasar biasa disebut juga Kapitalisasi Pasar. Formula untuk menghitung Nilai Pasar adalah:

Dimana:

p = Closing price (harga yang terjadi) untuk emiten ke-i.

q = Jumlah saham yang digunakan untuk penghitungan indeks (jumlah saham

yang tercatat) untuk emiten ke-i.

n = Jumlah emiten yang tercatat di BEI (jumlah emiten yang digunakan untuk

perhitungan indeks)

Nilai Dasar adalah kumulatif jumlah saham pada hari dasar dikali dengan harga pada hari dasar. Contoh hari dasar untuk IHSG adalah tanggal 10 Agustus 1982.

Perbedaan utama pada masing-masing indeks jumlah emiten dan nilai dasar yang digunakan untuk penghitungan indeks. Misalnya untuk Indeks LQ45 menggunakan 45 saham untuk perhitungan indeks sedangkan Jakarta Islamic Index (JII) menggunakan 30 saham untuk perhitungan indeks.

Indeks-indeks tersebut ditampilkan terus menerus melalui display wall di lantai bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed. (buku panduan Indeks Harga Saham Bursa Efek Indonesia, 2008)

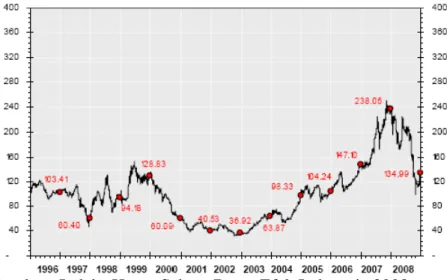

2.5.1 Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13 emiten. Sekarang ini (Desember2008) jumlah emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 396 emiten.

Seiring dengan perkembangan dan dinamika pasar, IHSG mengalami periode naik dan turun. Pada tanggal 9 Januari 2008, IHSG mencapai level tertinggi sepanjang sejarah pasar modal Indonesia yaitu ditutup pada level 2.830,263

Berikut ini adalah grafik pergerakan IHSG dari tahun 1996 sampai dengan Desember 2008.

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.1. Pergerakan IHSG

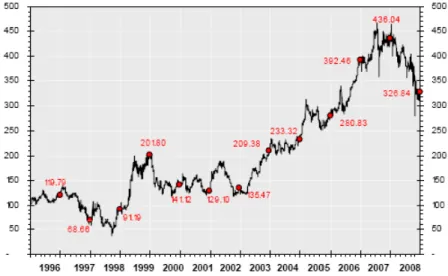

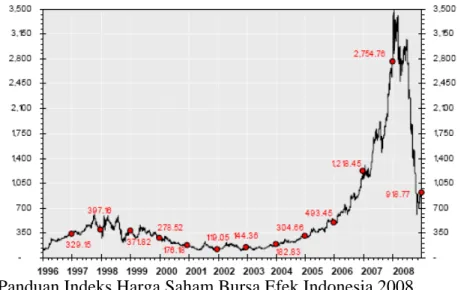

2.5.2. Indeks Sektoral

Indeks sektoral BEI adalah sub indeks dari IHSG. Semua saham yang tercatat di BEI di klasifikasikan ke dalam sembilan sektor menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama JASICA (Jakarta Industrial Classification). Ke sembilan sektor tersebut adalah:

A. Sektor-sektor Primer (Ekstraktif) • Sektor 1 : Pertanian

• Sektor 2 : Pertambangan

B. Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur) • Sektor 3 : Industri Dasar dan Kimia

• Sektor 4 : Aneka Industri

• Sektor 5 : Industri Barang Konsumsi

C. Sektor-sektor Tersier (Industri Jasa / Non-manufaktur) • Sektor 6 : Properti dan Real Estate

• Sektor 7 : Transportasi dan Infrastruktur • Sektor 8 : Keuangan

• Sektor 9 : Perdagangan, Jasa dan Investasi

Selain sembilan sektor tersebut di atas, BEI juga menghitung Indeks Industri Manufaktur (Industri Pengolahan) yang merupakan gabungan dari saham-saham yang terklasifikasikan dalam sektor 3, sektor 4 dan sektor 5.

Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks adalah 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995.

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.2. Pergerakan Indeks Sektor Pertanian

Sumber: Buku Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.4. Pergerakan Indeks Sektor Industri Dasar dan Kimia

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.6. Pergerakan Indeks Sektor Industri Barang Konsumsi

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.8. Pergerakan Indeks Sektor Transportasi dan Infrastruktur

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Sumber: Panduan Indeks Harga Saham Bursa Efek Indonesia 2008

Gambar 2.10. Pergerakan Indeks Sektor Perdagangan

2.5.3 Indeks LQ45

Indeks LQ45 terdiri dari 45 saham dengan likuiditas (LiQuid) tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar, dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan sebagai ukuran likuiditas. Sehingga kriteria suatu saham untuk dapat masuk dalam perhitungan indeks LQ45 adalah sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham berdasarkan nilai transaksi di pasar reguler 3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar

secara otomatis akan masuk dalam perhitungan indeks LQ45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria Hari Transaksi di Pasar Reguler, Frekuensi Transaksi di Pasar Reguler dan Kapitalisasi Pasar. Metode pemilihan 15 saham tersebut adalah:

• Dari 30 sisanya, dipilih 25 saham berdasarkan Hari Transaksi di Pasar Reguler.

• Dari 25 saham tersebut akan dipilih 20 saham berdasarkan Frekuensi Transaksi di Pasar Reguler

• Dari 20 saham tersebut akan dipilih 15 saham berdasarkan Kapitalisasi Pasar, sehingga akan didapat 45 saham untuk perhitungan indeks LQ45

5. Selain melihat kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam penghitungan indeks LQ45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan saham-saham tersebut.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus.

Untuk menjamin kewajaran (fairness) pemilihan saham, BEI juga dapat minta pendapat kepada komisi penasehat yang terdiri dari para ahli dari Bapepam, Universitas dan profesional di bidang pasar modal yang independen

Indeks LQ45 diluncurkan pada bulan Februari 1997. Akan tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 13 Juli 1994, dengan nilai indeks sebesar 100.

2.5.3. Jakarta Islamic Index

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT Danareksa Investment Management (DIM) meluncurkan indeks saham yang dibuat berdasarkan syariah Islam yaitu Jakarta Islamic Index (JII). Indeks ini diharapkan menjadi tolak ukur kinerja saham-saham yang berbasis syariah serta untuk lebih mengembangkan pasar modal syariah.

Jakarta Islamic Index terdiri dari 30 saham yang dipilih dari saham-saham yang sesuai dengan syariah Islam. Pada awal peluncurannya, pemilihan saham yang masuk dalam kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT Danareksa Investment Management. Akan tetapi seiring perkembangan pasar, tugas pemilihan saham-saham tersebut dilakukan oleh Badan Pengawas Pasar Modal dan Lembaga Keungan (Bapepam – LK), bekerja sama dengan Dewan

Syariah Nasional. Hal ini tertuang dalam Peraturan Bapepam - LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah.

Dari sekian banyak emiten yang tercatat di Bursa Efek Indonesia, terdapat beberapa emiten yang kegiatan usahanya belum sesuai dengan syariah, sehingga saham-saham tersebut secara otomatis belum dapat dimasukkan dalam perhitungan Jakarta Islamic Index.

Berdasarkan arahan Dewan Syariah Nasional dan Peraturan Bapepam - LK Nomor IX.A.13 tentang Penerbitan Efek Syariah, jenis kegiatan utama suatu badan usaha yang dinilai tidak memenuhi syariah Islam adalah:

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

2. Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi, jual beli resiko yang mengandung gharar dan maysir.

3. Memproduksi, mendistribusikan, memperdagangkan dan atau menyediakan :

• Barang dan atau jasa yang haram karena zatnya (haram li-dzatihi) • Barang dan atau jasa yang haram bukan karena zatnya (haram

li-ghairihi) yang ditetapkan oleh DSN-MUI, dan atau

4. Melakukan investasi pada perusahaan yang pada saat transaksi tingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya, kecuali investasi tersebut dinyatakan kesyariahannya oleh DSN-MUI.

Sedangkan kriteria saham yang masuk dalam katagori syariah adalah:

1. Tidak melakukan kegiatan usaha sebagaimana yang diuraikan di atas. 2. Tidak melakukan perdagangan yang tidak disertai dengan penyerahan

barang / jasa dan perdagangan dengan penawaran dan permintaan palsu

3. Tidak melebihi rasio keuangan sebagai berikut:

• Total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 45% : 55%) • Total pendapatan bunga dan pendapatan tidak halal lainnya

dibandingkan dengan total pendapatan (revenue) tidak lebih dari 10%

Untuk menetapkan saham-saham yang masuk dalam perhitungan Jakarta Islamic Index dilakukan proses seleksi sebagai berikut:

1. Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES) yang dikeluarkan oleh Bapepam - LK.

2. Memilih 60 saham dari Daftar Efek Syariah tersebut berdasarkan urutan kapitalisasi pasar terbesar selama 1 tahun terakhir.

3. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas yaitu nilai transaksi di pasar reguler selama 1 tahun terakhir.

Jakarta Islamic Index akan direview setiap 6 bulan, yaitu setiap bulan Januari dan Juli atau berdasarkan periode yang ditetapkan oleh Bapepam-LK. Sedangkan perubahan jenis usaha emiten akan dimonitor secara terus menerus berdasarkan data public yang tersedia.

Jakarta Islamic Index diluncurkan pada tanggal 3 Juli 2000. Akan tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 2 Januari 1995, dengan nilai indeks sebesar 100.

2.5.5. Indeks Kompas 100

Pada perayaan HUT PT Bursa Efek Jakarta ke-15 tanggal 13 Juli 2007 dan bertepatan dengan ulang tahun pasar modal ke 30, BEJ meluncurkan indeks Kompas100. Indeks ini diharapkan dapat memberi manfaat bagi pada investor, pengelola portofolio serta fund manager sehingga dapat digunakan sebagai acuan dalam menciptakan kreatifitas (inovasi) pengelolaan dana yang berbasis saham. Proses pemilihan 100 saham yang masuk dalam penghitungan indeks Kompas100 ini mempertimbangkan faktor likuiditas, kapitalisasi pasar dan kinerja fundamental dari saham-saham tersebut.

Kriteria Pemilihan Saham Indeks Kompas100 adalah sebagai berikut: 1. Telah tercatat di BEI minimal 3 bulan

3. Dari 150 saham tersebut, 60 saham dengan nilai transaksi terbesar secara otomatis akan masuk dalam perhitungan indeks Kompas100

4. Untuk mendapatkan 100 saham akan dipilih 40 saham lagi dengan menggunakan kriteria Hari Transaksi di Pasar Reguler, Frekuensi Transaksi di Pasar Reguler dan Kapitalisasi Pasar. Metode pemilihan 40 saham tersebut adalah:

• Dari 90 sisanya, dipilih 75 saham berdasarkan Hari Transaksi di Pasar Reguler.

• Dari 75 saham tersebut akan dipilih 60 saham berdasarkan Frekuensi Transaksi di Pasar Reguler

• Dari 60 saham tersebut akan dipilih 40 saham berdasarkan Kapitalisasi Pasar, sehingga akan didapat 100 saham untuk perhitungan indeks Kompas100

5. Sebagai saringan terakhir, BEI juga mengevaluasi dan mempertimbangkan faktor-faktor fundamental dan pola perdagangan.

6. BEI memiliki tanggung jawab penuh dalam pelaksanaan pemilihan saham-saham yang masuk dalam daftar indeks ini, dimana semua keputusan akan diambil dengan mempertimbangkan kepentingan investor maupun stakeholders lainnya

Untuk mendapatkan data historikal yang lebih lengkap, BEI menggunakan hari dasar penghitungan indeks pada tanggal 2 Januari 2002 dengan nilai indeks

pada saat itu sebesar 100. Sedangkan pergantian saham dan evaluasi akan dilakukan setiap 6 bulan sekali yaitu bulan Februari dan Agustus.

2.6. Harga Minyak Dunia

Harga minyak dunia pada umumnya mengacu kepada harga di New York Mercantile Exchange (NYMEX) dengan jenis Light Sweet Crude Oil sebagai kontrak pembelian minyak mentah yang paling mudah dicairkan (liquid), harga ditentukan dalam dolar dengan satuan volume per barel (42 galon atau 159 liter)

Pada umumnya minyak mentah diperdagangkan melalui berbagai macam kontrak pembelian dan pada pasar spot, minyak mentah juga diperdagangkan pada bursa berjangka tetapi tidak untuk pengiriman minyak secara fisik tetapi sebagai cara untuk mendsitribusikan resiko, mekanisme ini lah yang menyediakan informasi mengenai harga minyak dunia di pasar

Industri minyak bumi mencakup keseluruhan proses eksplorasi, ekstraksi, pengilangan, transportasi (seringkali dengan tanker minyak dan jalur pipa), dan pemasaran produk-produk minyak bumi. Produk terbanyak dari industri ini adalah minyak bakar (fuel oil) dan bensin (petrol). Minyak bumi juga merupakan bahan baku untuk berbagai produk kimia, termasuk obat-obatan, larutan, pupuk, pestisida, dan plastik.

2.7. Nilai Tukar Mata Uang

Nilai tukar adalah harga pasar dimana sebuah mata uang dapat ditukar dengan mata uang lainnya, misalnya nilai tukar untuk dollar amerika adalah Rp10.000 artinya untuk menukar uang rupiah menjadi US$1,00 diperlukan uang rupiah sebesar Rp10.000. Karena pada umumnya banyak negara menganut sistem kurs bebas atau floating, maka nilai tukar ini sangat dipengaruhi oleh permintaan dan penawaran dari mata uang tersebut

Menurut Jeff Madura faktor yang mempengaruhi permintaan dan penawaran ada lima faktor yaitu:

1. Inflasi

Inflasi mempengaruhi permintaan dan penawaran pada perdagangan internasional, akibatnya permintaan dan penawaran terhadap mata uang pun terpengaruh. Hal ini dapat terjadi karena jika inflasi di dalam negeri lebih tinggi di banding dengan negara lain, maka harga barang impor akan lebih murah jika dibandingkan dengan harga barang di dalam negeri, sehingga permintaan akan barang impor akan meningkat, akibatnya permintaan atas mata uang asing yang digunakan untuk membiayai pembelian barang impor itu juga akan meningkat.

Perbedaan tingkat suku bunga antara dalam dan luar negeri mempengaruhi permintaan dan penawaran mata uang, karena jika suku bunga di dalam negeri lebih tinggi dibandingkan negara lain maka akan terjadi arus modal asing masuk ke dalam negeri yang akibatnya terjadi peningkatan penawaran mata uang asing. Sebaliknya jika tingkat suku bunga di dalam negeri lebih rendah dibandingkan dengan negara lain maka, akan terjadi arus modal keluar akibatnya permintaan akan mata uang asing meningkat.

3. Tingkat Pendapatan

Tingkat pendapatan mempengaruhi permintaan atas barang impor, makin tinggi pendapatan suatu negara relatif dengan negara lain maka jumlah barang impor akan meningkat yang menyebabkan peningkatan permintaan mata uang asing yang digunakan untuk pembayaran barang impor tersebut.

4. Kendali Pemerintah

Kebijakan pemerintah dalam mengendalikan perekonomian dapat mempengaruhi permintaaan dan penawaran suatu mata uang, misalnya pembatasan nilai tukar mata uang, pembatasan perdagangan internasional, intervensi di pasar valuta asing, dan mempengaruhi variabel makro seperti inflasi dan tingkat bunga.

Seperti pasar uang lainnya, pasar mata uang asing dapat dipengaruhi oleh berita-berita yang mungkin memiliki efek dikemudian hari, isu-isu politik dan berita mengenai inflasi atau variabel ekonomi lainnya adalah salah satu hal yang dapat memuat suatu ekspektasi akan naiknya atau turunnya nilai mata uang.

2.8. Market

Model

Menurut Bodie, Kane dan marcus (2009, p308) market model adalah

Formally, the market model states that the return “surprise” of any security is proportional to the return surprise of the market, plus a firm spesific surprise : ri-E(ri) = βi[rM-E(rM)] + ei

This equation divides returns into firm-spesific and systematic componenents somewhat differently from index model. If the CAPM is valid, however, you can confirm that, subtituting for E(ri) from the euation, the market model becomes identcal to the index model. For this reason the term “index model” and the “market model” often are use interchangeably

2.9. Acuan

Acuan dari penelitian ini adalah penelitan dengan judul “A comparative analysis of oil as a risk factor in Australian industry stock return, 1980-2006” dalam penelitian itu ditemukan bahwa di Australia faktor ekonomi makro termasuk didalamnya portofolio pasar, harga minyak nilai tukar dan term premium merupakan penentu bagi imbal hasil industri/sektoral dimana pada industri energi memliki hubungan positif yang kuat dengan harga minyak bumi sedangkan pada industri perbangkan, retail dan transportasi memiliki hubungan negatif dengan harga minyak.