8 A. Pengertian Sistem & Prosedur

1. Pengertian Sistem

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi untuk mencapai tujuan tertentu (Mulyadi, 2008:2). Sedangkan pengertian sistem menurut Romney dan Steinbart (2004:2) adalah rangkaian dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Menurut Widjajanto sesuatu dapat disebut sistem apabila memenuhi dua syarat. Pertama adalah memiliki bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu (Widjajanto, 2001:2). Syarat yang kedua sistem harus memiliki tiga unsur, yaitu input, proses, dan output (Widjajanto, 2001:3).

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi untuk mencapai tujuan tertentu (Mulyadi, 2001:2). Dari definisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem yaitu sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur sistem terdiri dari subsistem yang lebih kecil, yang terdiri dari kelompok unsur yang membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. Unsur-unsur subsistem berhubungan erat satu dengan lainnya dan sifat serta kerjasama antar unsur sistem tersebut mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Dari beberapa pengertian sistem diatas dapat disimpulkan bahwa sistem adalah rangkaian dari beberapa komponen terdiri dari unsur input, proses dan output yang saling berhubungan untuk mencapai tujuan tertentu.

2. Pengertian Prosedur

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara beragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2008:5).

B. Simbol Flowchart

Menurut Mulyadi (2008:60-63) bahwa sistem dapat dijelaskan dengan menggunakan bagan alir dokumen yang dapat dilukiskan dengan simbol-simbol yang digunakan oleh analis sistem untuk membuat bagan alir dokumen yang menggambarkan sistem tertentu. Berikut ini adalah simbol-simbol standar yang mempunyai makna masing-masing.

2

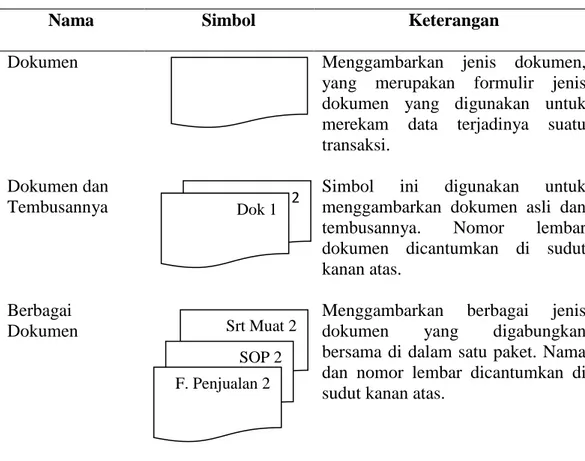

Tabel 2.1 Simbol-simbol Bagan Alir Input/Output

Nama Simbol Keterangan

Dokumen Menggambarkan jenis dokumen,

yang merupakan formulir jenis dokumen yang digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan Tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas.

Berbagai Dokumen

Menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket. Nama dan nomor lembar dicantumkan di sudut kanan atas.

Sumber: Sistem Akuntansi, Mulyadi Dok 1

Srt Muat 2 SOP 2 F. Penjualan 2

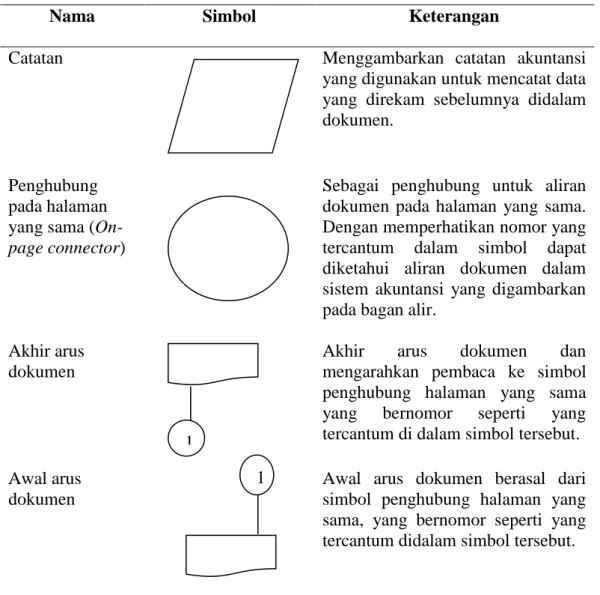

Tabel 2.2 Simbol-simbol Bagan Alir Input/Output (Lanjutan)

Nama Simbol Keterangan

Catatan Menggambarkan catatan akuntansi

yang digunakan untuk mencatat data yang direkam sebelumnya didalam dokumen.

Penghubung pada halaman yang sama (On-page connector)

Sebagai penghubung untuk aliran dokumen pada halaman yang sama. Dengan memperhatikan nomor yang tercantum dalam simbol dapat diketahui aliran dokumen dalam sistem akuntansi yang digambarkan pada bagan alir.

Akhir arus dokumen

Akhir arus dokumen dan mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut. Awal arus

dokumen

Awal arus dokumen berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum didalam simbol tersebut.

Sumber: Sistem Akuntansi, Mulyadi 1

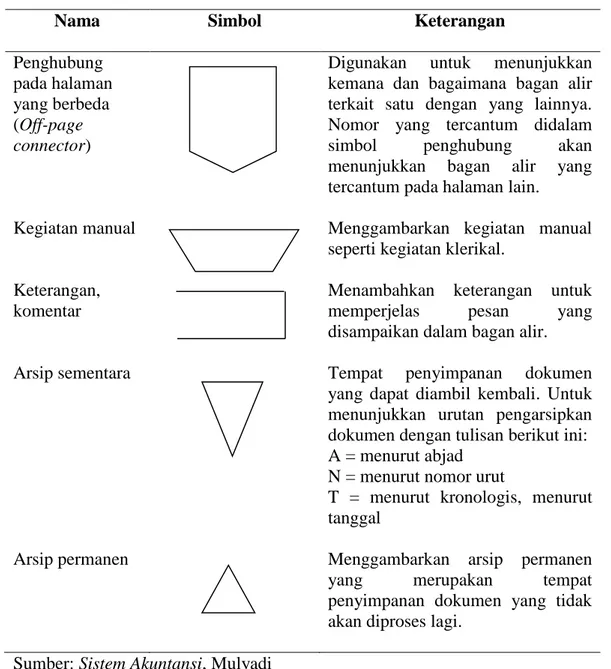

Tabel 2.3 Simbol-simbol Bagan Alir Input/Output (Lanjutan)

Nama Simbol Keterangan

Penghubung pada halaman yang berbeda (Off-page connector)

Digunakan untuk menunjukkan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya. Nomor yang tercantum didalam simbol penghubung akan menunjukkan bagan alir yang tercantum pada halaman lain.

Kegiatan manual Menggambarkan kegiatan manual

seperti kegiatan klerikal. Keterangan,

komentar

Menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara Tempat penyimpanan dokumen

yang dapat diambil kembali. Untuk menunjukkan urutan pengarsipkan dokumen dengan tulisan berikut ini: A = menurut abjad

N = menurut nomor urut

T = menurut kronologis, menurut tanggal

Arsip permanen Menggambarkan arsip permanen

yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi.

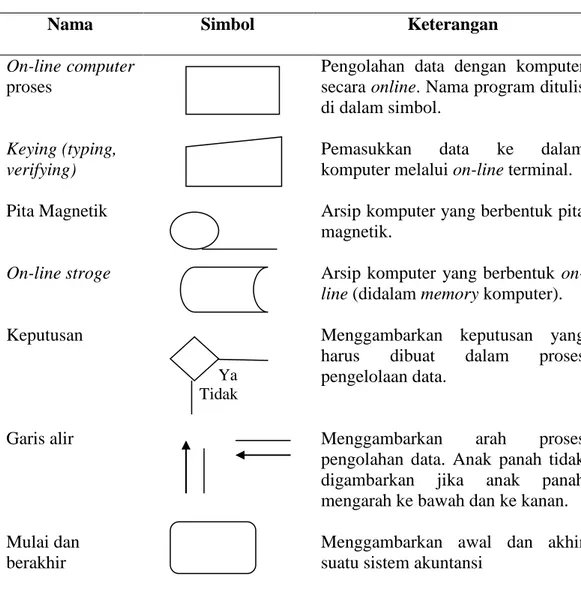

Tabel 2.4 Simbol-simbol Bagan Alir Input/Output (Lanjutan)

Nama Simbol Keterangan

On-line computer proses

Pengolahan data dengan komputer secara online. Nama program ditulis di dalam simbol.

Keying (typing, verifying)

Pemasukkan data ke dalam komputer melalui on-line terminal.

Pita Magnetik Arsip komputer yang berbentuk pita

magnetik.

On-line stroge Arsip komputer yang berbentuk

on-line (didalam memory komputer). Keputusan

Ya Tidak

Menggambarkan keputusan yang harus dibuat dalam proses pengelolaan data.

Garis alir Menggambarkan arah proses

pengolahan data. Anak panah tidak digambarkan jika anak panah mengarah ke bawah dan ke kanan. Mulai dan

berakhir

Menggambarkan awal dan akhir suatu sistem akuntansi

Sumber: Sistem Akuntansi, Mulyadi

C. Sistem Informasi Akuntansi

Menurut Mulyadi (2001:3) sistem akuntansi adalah organisasi, formulir, catatan, dan laporan koordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen perusahaan. Berdasarkan definisi tersebut, unsur suatu akuntansi adalah formulir, catatan, yang terdiri dari jurnal,

buku besar, buku besar pembantu dan laporan. Berikut uraian masing-masing unsur sistem akuntansi menurut Mulyadi (2001:3-5):

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir juga disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber dari pencatatan jurnal ini adalah formulir.

3. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

4. Buku Pembantu

Apabila data keuangan yang digolongkan dalam buku besar diperlukan lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

5. Laporan

Laporan merupakan keluaran dari sistem akuntansi. Laporan ini dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, laporan biaya pemasaran, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer.

Untuk menyusun sistem akuntansi dalam suatu perusahaan, ada beberapa faktor yang harus dipertimbangkan, faktor-faktor tersebut antara lain:

1. Sistem akuntansi yang disusun harus memenuhi prinsip cepat, yaitu bahwa sistem akuntansi harus mampu menyediakan informasi yang diperlukan dengan tepat waktu.

2. Sistem akuntansi yang disusun harus memenuhi prinsip aman, yaitu sistem akuntansi harus dapat membantu menjaga keamanan harta yang dimiliki perusahaan.

3. Sistem akuntansi yang disusun harus memenuhi prinsip murah, yang berarti bahwa biaya yang digunakan untuk menyelenggarakan sistem akuntansi harus dapat ditekan dengan mempertimbangkan cost dan benefit dalam menghasilkan suatu informasi.

Menurut Mulyadi (2001:19) tujuan dari sistem akuntansi adalah:

1. Menyediakan informasi bagi pengelola kegiatan usaha baru.

3. Memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyajikan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Mengurangi biaya klerikal dalam penyelenggaran catatan akuntansi.

D. Kebijakan Publik

Penyaluran raskin terdapat dalam beberapa kebijakan pemerintah yang termuat didalam peraturan sebagai berikut:

1. Undang-Undang Republik Indonesia Nomor 18 Tahun 2012 tentang Pangan Pada pasal 51 ayat 2 huruf a berbunyi “Yang dimaksud dengan “stabilisasi pasokan Pangan Pokok” adalah upaya yang dilakukan Pemerintah untuk menjaga Ketersediaan Pangan Pokok, antara lain melalui Cadangan Pangan Pemerintah. Yang dimaksud dengan “stabilisasi harga Pangan Pokok” adalah upaya yang dilakukan Pemerintah untuk menjaga kestabilan harga Pangan Pokok, antara lain, melalui operasi pasar, kebijakan tarif, kuota impor, Bantuan Pangan, dan/atau distribusi Pangan bersubsidi untuk kelompok masyarakat tertentu”.

2. Peraturan Pemerintah No 17 Tahun 2015 tentang Ketahanan Pangan dan Gizi

Penjelasan umum Peraturan Pemerintah No 17 Tahun 2015, bahwa pengadaan, pengelolaan, dan penyaluran Cadangan Pangan Pemerintah adalah sebagai salah satu upaya penting untuk mewujudkan keterjangkauan

Pangan baik dari aspek fisik maupun ekonomi. Penyaluran Cadangan Pangan Pemerintah dilakukan untuk menanggulangi kekurangan Pangan, gejolak harga Pangan, bencana alam, bencana sosial dan/atau keadaan darurat. Hal ini diperjelas dalam Bagian Ketiga perihal Bantuan Pangan Pasal 69 ayat 1 yang berbunyi “Pemerintah dan Pemerintah Daerah memberikan Bantuan Pangan kepada masyarakat miskin dan masyarakat yang mengalami rawan Pangan dan Gizi”.

3. Instruksi Presiden Republik Indonesia No 5 Tahun 2015 tentang Kebijakan Pengadaan Gabah/Beras dan Penyaluran Beras oleh Pemerintah.

Pada poin kelima dalam Instruksi Presiden ini terdapat 2 tugas yang dilakukan oleh Perum BULOG, salah satunya terdapat pada ayat 1 yang berbunyi “menetapkan kebijakan pengadaan dan penyaluran beras bersubsidi bagi kelompok masyarakat berpendapatan rendah”.

E. Beras untuk Keluarga Miskin (Raskin) 1. Pengertian Raskin

Program raskin merupakan implementasi dari Instruksi Presiden tentang kebijakan perberasan nasional dalam upaya peningkatan pendapatan petani, ketahanan pangan, pengembangan ekonomi pedesaan dan stabilitas ekonomi nasional.

2. Tujuan dan Sasaran Raskin

Tujuan dari program raskin adalah untuk mengurangi beban pengeluaran Rumah Tangga Sasaran (RTS) melalui pemenuhan sebagian kebutuhan

pangan beras. Pada tahun 2015, sasaran program raskin berdasarkan Pedoman Umum Raskin 2015 adalah berkurangnya beban pengeluaran dari 15.530.897 Rumah Tangga Sasaran (RTS) dalam mencukupi kebutuhan pangan beras melalui penyaluran beras bersubsidi dengan alokasi sebanyak 15 kg/RTS/bulan.

3. Manfaat Raskin

Manfaat dari diadakannya Program Raskin adalah sebagai berikut: a. Untuk meningkatkan ketahanan pangan di tingkat rumah tangga sasaran,

sekaligus mekanisme perlindungan sosial dan penanggulangan kemiskinan.

b. Meningkatkan akses pangan baik secara fisik maupun ekonomi kepada rumah tangga sasaran.

c. Sebagai pasar bagi hasil usaha tani padi. d. Stabilisasi harga beras di pasaran.

e. Untuk mengendalikan inflasi melalui intervensi Pemerintah dengan menetapkan harga beras bersubsidi sebesar Rp 1.600/kg, dan menjaga stok pangan nasional.

f. Membantu perumbuhan ekonomi daerah. 4. Pengorganisasian Raskin

Dalam rangka pelaksanaan Program Raskin perlu diciptakan harmonisasi dan sinergitas antar Badan/Dinas/Instansi/Lembaga terkait dalam pelaksanaan program serta pertanggungjawabannya sehingga dapat dicapai

hasil yang efektif. Maka dari itu dibentuk Tim Koordinasi Raskin antara lain sebagai berikut:

a. Tim Koordinasi Raskin Pusat

Menteri Koordinator Bidang Kesejahteraan Rakyat bertanggungjawab atas pelaksanaan Program Raskin Nasional dan membentuk Tim Koordinasi Raskin Pusat. Tim Koordinasi Raskin Pusat ini mempunyai tugas untuk melakukan koordinasi, sinkronisasi, harmonisasi dan pengendalian dalam perumusan kebijakan, perencanaan, penganggaran, sosialisasi, penanganan pengaduan, serta monitoring dan evaluasi.

b. Tim Koordinasi Raskin Provinsi

Gubernur bertanggungjawab atas pelaksanaan Program Raskin di wilayahnya dan membentuk Tim Koordinasi Raskin Provinsi. Tim Koordinasi Raskin Provinsi mempunyai tugas untuk melakukan koordinasi perencanaan, anggaran, sosialisasi, pelaksanaan distribusi, monitoring dan evaluasi, menerima dan menangani pengaduan dari masyarakat serta melaporkan hasilnya kepada Tim Koordinasi Raskin Pusat.

c. Tim Koordinasi Raskin Kabupaten/Kota

Bupati/Walikota merupakan pejabat yang bertanggungjawab atas pelaksanaan Program Raskin di wilayahnya dan membentuk Tim Koordinasi Raskin Kabupaten/Kota. Tim Koordinasi Raskin Kabupaten/Kota mempunyai tugas untuk melakukan koordinasi perencanaan, anggaran, sosialisasi, pelaksanaan penyaluran, monitoring

dan evaluasi, penanganan pengaduan, memilih dan menentukan pola penyaluran raskin, serta melaporkan hasilnya kepada Tim Koordinasi Raskin Provinsi.

d. Tim Koordinasi Raskin Kecamatan

Camat bertanggungjawab atas pelaksanaan Program Raskin di wilayahnya dan membentuk Tim Koordinasi Raskin Kecamatan. Tim Koordinasi Raskin Kecamatan memiliki tugas untuk merencanakan, melaksanakan, mengendalikan, sosialisasi, monitoring dan evaluasi Program Raskin di tingkat Kecamatan serta melaporkannya kepada Tim Koordinasi Raskin Kabupaten/Kota.

e. Pelaksana Distribusi Raskin di Desa/Kelurahan/Pemerintahan setingkat Kepala Desa/Lurah/Kepala pemerintahan setingkat yang bertanggungjawab atas pelaksanaan Program Raskin di wilayahnya dan membentuk Pelaksana Distribusi Raskin di wilayahnya. Pelaksana Distribusi Raskin mempunyai tugas untuk memeriksa, menerima dan menyerahkan beras, menerima uang pembayaran Harga Tebus Raskin (HTR), dan menyelesaikan administrasi.

5. Mekanisme Distribusi Raskin

a. Berdasarkan Pagu Raskin Bupati/Walikota/Ketua Tim Koordinasi Raskin Kabupaten/Kota atau Pejabat yang ditunjuk oleh Bupati/Walikota menerbitkan Surat Permintaan Alokasi (SPA) Raskin kepada Perum BULOG.

b. Berdasarkan Surat Permintaan Alokasi (SPA) Raskin, Perum BULOG menerbitkan Surat Perintah Penyerahan Barang/Delivery Order (SPPB/DO) beras untuk masing-masing kecamatan atau desa/kelurahan. c. Sesuai dengan Surat Perintah Penyerahan Barang/Delivery Order

(SPPB/DO) maka Perum BULOG menyalurkan beras sampai ke Titik Distribusi (TD).

d. Sebelum penyaluran dapat dilakukan pengecekan kualitas beras oleh Tim Koordinasi Raskin/Pelaksana Distribusi di Gudang Perum BULOG yang ditandatangani oleh Perum BULOG dan Tim Koordinasi Raskin Kabupaten/Kota/Kecamatan/Pelaksana Distribusi.

e. Di Titik Distribusi (TD) dilakukan serah terima beras antara Satuan Kerja (Satker) Raskin dengan Tim Koordinasi Raskin/Pelaksana Distribusi dan dibuat dokumen Berita Acara Serah Terima (BAST) yang ditandatangani oleh kedua belah pihak.

f. Jika setelah Surat Perintah Penyerahan Barang/Delivery Order (SPPB/DO) diterbitkan terjadi kendala penyaluran, maka dapat dilakukan penitipan beras di Gudang Perum BULOG dengan membuat Berita Acara (BA) penitipan beras.

F. Petunjuk Teknis Program Raskin (Juknis Raskin)

Untuk pelaksanaan Program Raskin diperlukan panduan pelaksanaan yang sesuai dengan situasi dan kondisi setempat. Petunjuk Teknis (Juknis) Raskin ini bersifat spesifik untuk setiap kabupaten/kota yang memuat kebijakan masing-masing pemerintah kabupaten/kota, dukungan faktor

sosial budaya setempat, kearifan lokal yang ada di masing-masing kabupaten/kota, upaya untuk mengatasi berbagai masalah dan hambatan spesifik kabupaten/kota. Petunjuk Teknis (Juknis) Raskin dibuat oleh Tim Koordinasi Raskin Kabupaten /Kota dan disampaikan serta dilaporkan kepada Tim Koordinator Raskin Provinsi.

Petunjuk pelaksanaan penyaluran beras untuk keluarga miskin (raskin) di wilayah Provinsi Jawa Tengah termuat dalam Peraturan Gubernur Jawa Tengah Nomor 8 Tahun 2015. Dalam peraturan tersebut Gubernur Jawa Tengah memberikan wewenang kepada masing-masing Kabupaten/Kota untuk membuat Petunjuk Teknis Program Raskin (Juknis Raskin). Petunjuk Teknis (Juknis) Raskin di Kota Surakarta terdapat pada Peraturan Walikota Surakarta Nomor 3-A Tahun 2015 Tentang Petunjuk Teknis Program Raskin di Kota Surakarta Tahun 2015. Pada Peraturan Walikota Surakarta tersebut memuat beberapa poin penting, diantaranya:

1. Sebanyak 5.227.740 kg atau 29.043 RTS-PM adalah jumlah besaran Rumah Tangga Sasaran yang menerima Raskin di tahun 2015.

2. Kelurahan ditetapkan oleh Walikota Surakarta sebagai lokasi Titik Distribusi (TD) dan Titik Bagi (TB). Titik Distribusi (TD) adalah lokasi penyerahan beras raskin dari Satuan Kerja (Satker) Raskin kepada Pelaksana Distribusi. Sedangkan Titik Bagi (TB) merupakan lokasi penyerahan yang dilakukan Pelaksana Distribusi Raskin kepada Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM).

a. Penyaluran dari Perum BULOG Subdivre Surakarta kepada Pelaksana Distribusi Raskin

Mekanisme penyaluran pada tahap ini dilakukan oleh Perum BULOG Subdivre Surakarta sesuai dengan Pedoman Umum Raskin dan atau Standar Operasional Prosedur (SOP) yang ada di Perum BULOG Subdivre Surakarta.

b. Penyaluran dari Pelaksana Distribusi kepada Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM)

1) Pelaksana Distribusi Raskin melakukan pengecekan terhadap kualitas dan kuantitas beras yang telah diserahkan oleh Satuan Kerja (Satker) Raskin.

2) Apabila kualitas dan kuantitas beras tersebut tidak sesuai, maka Pelaksana Distribusi dapat mengembalikan kepada Perum BULOG Subdivre Surakarta paling lambat 2x24 jam.

3) Menyerahkan beras kepada Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM) sebanyak 15 kg/RTS dengan Harga Tebus Raskin (HTR) sebesar Rp 1.600/kg yang dibayar oleh Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM) secara tunai. 4) Pelaksana Distribusi Raskin mencatat penyaluran raskin kepada

Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM) ke dalam Daftar Penyaluran Raskin di Kelurahan (DPM-2) yang akan dilaporkan kepada Tim Koordinasi Raskin Kota melalui Tim Koordinasi Raskin Kecamatan.

5) Pelaksana Distribusi Raskin menyerahkan uang atas Harga Tebus Raskin (HTR) yang dilakukan Rumah Tangga Sasaran-Penerima Manfaat (RTS-PM) kepada Satuan Kerja (Satker) Raskin atau melakukan transfer ke rekening Perum BULOG Subdivre Surakarta.

6) Atas pembayaran Harga Tebus Raskin (HTR) tersebut dibuatkan TT-HP Raskin rangkap 3 oleh Satuan Kerja (Satker) Raskin. Harga Tebus Raskin (HTR) yang ditransfer lewat bank oleh Pelaksana Distribusi Raskin harus disertai dengan bukti setor. TT-HP Raskin diberikan kepada Pelaksana Distribusi Raskin setelah dilakukan konfirmasi kepada bank yang bersangkutan.