IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum PT. Bank Muamalat Indonesia Tbk.

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Acara peringatan pendirian dilakukan di Istana Bogor dan memperoleh tambahan modal dari masyarakat Jawa Barat senilai Rp 106 miliar. Pada tanggal 27 Oktober 1994, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90–an Indonesia dilanda krisis moneter. Sektor perbankan nasional mengalami kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar.

Dalam upaya memperkuat permodalannya, BMI mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham BMI. Kurun waktu antara tahun 1999 dan 2002 merupakan masa–masa yang penuh tantangan sekaligus keberhasilan bagi BMI. BMI berhasil mengembalikan kondisi perusahaan menjadi laba berkat upaya dan dedikasi setiap karyawan Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Bank Muamalat berhasil bangkit dari kerugian, diawali dari pengangkatan kepengurusan baru dimana seluruh anggota direksi diangkat dari internal Muamalat, Bank Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan pada (1) tidak mengandalkan setoran modal tambahan dari para pemegang saham, (2) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak karyawan Muamalat sedikitpun, (3) pemulihan kepercayaan dan rasa percaya diri karyawan Muamalat menjadi prioritas utama di tahun pertama kepengurusan direksi baru, (4) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (5) pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank Muamalat ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia.

Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan syariah yang kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui beberapa award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York).

4.1.1 Visi dan Misi BMI

BMI memiliki sebuah visi, “Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dan dikagumi di pasar rasional.” Misi BMI adalah “Menjadi role model lembaga keuangan syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen, dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada seluruh pemangku kepentingan.” 4.1.2 Struktur Organisasi BMI

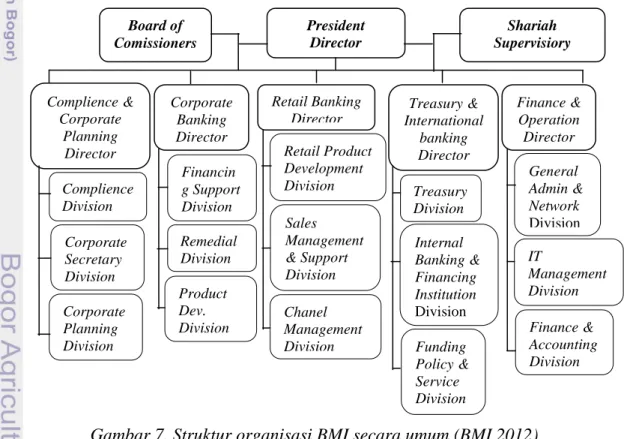

Pada BMI, perusahaan dipimpin oleh seorang presiden direktur yang membawahi lima direktur, yakni Compliance and Corporate Planning Director, Corporate Banking Director, Retail Banking Director, Treasury and International Banking Director, dan Finance and Operations Director. Struktur perusahaan BMI juga dilengkapi dengan Dewan Pengawas Syariah (DPS) yang bertugas mengawasi operasional dan produk perbankan agar sesuai dengan ketentuan syariah. Kedudukan DPS setingkat dengan Dewan Komisaris agar pendapat yang dikeluarkan oleh DPS untuk BMI lebih efektif. Berikut struktur organisasi BMI.

Board of Comissioners President Director Shariah Supervisiory Board Complience & Corporate Planning Director Finance & Operation Director Treasury & International banking Director Retail Banking Director Corporate Banking Director Financin g Support Division Complience Division Corporate Secretary Division Corporate Planning Division Remedial Division Product Dev. Division Retail Product Development Division Chanel Management Division Sales Management & Support Division Finance & Accounting Division IT Management Division General Admin & Network Division Treasury Division Funding Policy & Service Division Internal Banking & Financing Institution Division

4.1.3 Perkembangan Pembiayaan Anggota Koperasi BMI Cabang Bogor Tahun 2009–2011

Pembiayaan anggota koperasi merupakan salah satu jenis produk penyaluran pembiayaan BMI yang ditujukan kepada Kopkar yang kekurangan dana untuk membantu memenuhi kebutuhan anggota dengan cara meminjamkan sejumlah dana. Produk pembiayaan ini sudah ada sejak tahun 2000–an dan terus berkembang hingga saat ini. Berbagai perbaikan terhadap kebijakan produk, prosedur pembiayaan, dan plafond pembiayaan terus dilakukan dari tahun ke tahun.

Jika dilihat dari aspek kebijakan produk dan prosedur pembiayaan anggota koperasi dari tahun 2009 hingga 2011, BMI terus melakukan pembenahan khususnya terkait dengan hal–hal yang detail. Misalnya, meningkatkan aspek analisis pembiayaan terutama dalam hal trade checking yang dilakukan secara lebih mendalam. Apalagi, sejak tahun 2011 sudah direncanakan untuk menambahkan syarat bagi Kopkar yang anggotanya ingin mengajukan plafond pembiayaan hingga Rp 100.000.000 maka Kopkar yang menaungi harus sudah berbadan hukum syariah. Hal itu dilakukan untuk menjaga tingkat NPF agar tetap rendah meski plafond yang ditawarkan relatif besar.

Terkait dengan aspek peningkatan plafond pembiayaan, pihak BMI sengaja menawarkan jumlah pinjaman yang dilipatgandakan hinga 100% dari tahun 2009 hingga 2011. Secara umum, banyak Kopkar yang sangat tertarik dengan penawaran BMI tersebut. Berikut tabel pembiayaan anggota koperasi tahun 2009–2011.

Tabel 4. Total pembiayaan anggota koperasi

Keterangan 2009 2010 2011

Total Pembiayaan (Rp) 26.772.434.442 41.585.454.665 40.117.371.536

Peningkatan (%) - 55,33 -3,53

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Pada tahun 2009, pembiayaan anggota koperasi tercatat mencapai Rp 26.772.434.442, sedangkan nasabah yang telah melunasi pinjaman pada sebanyak sembilan Kopkar dengan total Rp 2.501.000. Total pembiayaan Rp 26.772.434.442 dapat dicapai ketika plafond pembiayaan maksimum yang dapat diajukan oleh nasabah adalah Rp 25 juta. Dengan maksimum plafond pembiayaan yang masih relatif kecil tersebut, BMI dapat mencapai angka pembiayaan anggota koperasi tanpa jaminan fix asset hingga Rp 26 miliar saja sudah tergolong bagus. Hal itu mengingat jumlah account manager yang bekerja di BMI Cabang Bogor saat itu hanya sekitar lima orang saja.

Pembiayaan anggota koperasi mengalami pertumbuhan sebesar 55,33% dari tahun 2009 ke tahun 2010, yakni dari Rp 26.772.434.442 menjadi Rp 41.585.454.665. Peningkatan total penyaluran pembiayaan ini disebabkan oleh kebijakan baru BMI yang meningkatkan plafond pembiayaan maksimum untuk masing–masing anggota Kopkar menjadi Rp 50 juta. Pembiayaan baru yang masuk masing–masing berasal dari empat Kopkar/nasabah lama yang sebelumnya memiliki pinjaman anggota koperasi tapi belum lunas dan tiga Kopkar baru yang sebelumnya tidak memiliki pinjaman anggota koperasi di BMI. Pada tahun 2010 ini juga tercatat ada enam pembiayaan dengan total Rp 2.056.475.000 yang sudah lunas.

Pada tahun 2011, terjadi penurunan total penyaluran pembiayaan anggota koperasi dari tahun 2010. Total pembiayaan pada tahun 2011 mencapai Rp 40.117.371.536. Penurunan pertumbuhan pembiayaan anggota koperasi dari tahun 2010 ke tahun 2011 adalah sebesar 3,53%. Meski di tahun 2011 tejadi penurunan jumlah pembiayaan, namun hal itu tidak terjadi secara signifikan karena tiga pembiayaan sudah lunas dengan total Rp 1.154.000.000 di tahun 2011. Pembiayaan anggota koperasi tidak mengalami pertumbuhan seperti periode 2009–2010 karena memang pada tahun 2011 sedang dilakukan evaluasi dan perumusan kembali prosedur dan kebijakan baru pembiayaan anggota koperasi agar ke depan menjadi lebih baik.

4.1.4 Perkembangan NPF Pembiayaan Anggota Koperasi BMI Cabang Bogor

Perkembangan Non Performing Financing (NPF) net pembiayaan anggota koperasi pada BMI Cabang Bogor dihitung berdasarkan rumus yang dipergunakan oleh bank. Bentuk form perhitungan NPF net secara lengkap ada dalam lampiran 13, 14, dan 15 skripsi ini. Berikut adalah tabel perhitungan NPF net pembiayaan anggota koperasi periode 2009–2011.

Tabel 5. Perhitungan NPF net pembiayaan anggota koperasi

Keterangan 2009 2010 2011

Total Outstanding 306.526.780 133.616.504 133.616.504 Posisi Pembiayaan 26.772.434.442 41.585.458.665 40.117.371.536

NPF Net 1,14% 0,32% 0,33%

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Berdasarkan Tabel 5. diketahui bahwa NPF net pembiayaan anggota koperasi tertinggi terjadi pada tahun 2009. Hal itu disebabkan oleh jumlah kredit macet pada tahun 2009 mencapai Rp 306.526.780. NPF net dihitung dengan cara membagi besarnya pembiayaan yang termasuk kolektibilitas 3, 4, dan 5 dengan total outstanding pembiayaan anggota koperasi. NPF net pada tahun 2010 mengalami penurunan dari tahun sebelumnya dan berada diposisi 0,32%. Peningkatan NPF net sebesar 0,01% terjadi pada tahun 2011, yakni 0,33%. Meski pembiayaan yang macet pada tahun 2010 dan 2011 besarnya adalah sama, namun jumlah outstanding pada tahun 2010 lebih kecil dibandingkan tahun 2011. Hal itu membuat nilai NPF net tahun 2010 dan 2011 mengalami perbedaan.

Secara keseluruhan, NPF net pembiayaan anggota koperasi masih berada di bawah angka 5%. Hal ini menunjukkan bahwa NPF net masih berada dalam posisi yang sehat dan penyaluran pembiayaan anggota koperasi masih dapat dilakukan. Rendahnya tingkat NPF net juga menunjukkan bahwa kinerja account manager dalam menyalurkan dan mengelola nasabah pembiayaan anggota koperasi terbilang baik.

4.2. Strategi Menanggulangi Kerugian Akibat Risiko Pembiayaan

4.2.1 Risiko Operasional

Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional bank. Dalam hal ini, risiko operasinal yang muncul di BMI Cabang Bogor disebabkan oleh minimnya jumlah Account Manager (AM) dan luasnya coverage pembiayaan yang harus ditangani oleh AM Cabang Bogor. AM Cabang Bogor periode 2009–2011 jumlahnya hanya sekitar 7 orang, namun harus mengangani proses pengajuan pembiayaan dari beberapa kantor cabang pembantu seperti cabang pembantu Tajur dan Cibinong. Bahkan, meski coverage area penanganan pembiayaan yang seharusnya hanya berada di Bogor dan sekitarnya, kenyataannya AM juga mendapatkan pengajuan pembiayaan dari daerah Jakarta dan sekitarnya. Oleh karena itu, saat ini BMI sedang berupaya untuk merekrut tenaga kerja baru melalui Muamalat Officer Development Program agar dapat memenuhi kebutuhan Sumber Daya Insani (SDI).

Ketika AM harus memproses pembiayaan yang berasal dari calon peminjam yang lokasi Kopkar dan usahanya jauh dari BMI Cabang Bogor, AM akan mengalami kendala operasional seperti alat transportasi, menghabiskan banyak waktu untuk melakukan trade checking, dan meningkatnya biaya operasional. Akan tetapi, pihak BMI sudah menyediakan alat transportasi berupa mobil yang dapat digunakan secara bersamaan oleh para AM. Meski memiliki tujuan yang berbeda, namun para AM ini dapat menggunakan mobil tersebut dan berhenti di titik yang terdekat dengan lokasi Kopkar yang dituju. Tentu saja, semakin jauh lokasi Kopkar mengajukan pembiayaan maka semakin lama pula waktu yang diperlukan untuk melakukan trade checking. Hal ini membuat AM sering kembali ke kantor ketika jam kantor sudah akan selesai. Sehingga waktu untuk melakukan analisis Usulan Pembiayaan (UP) menjadi terbatas, padahal UP sangat penting dalam mempertimbangkan pemberian pinjaman dan forecasting lancar/tidaknya proses pembayaran di masa mendatang. Terkait dengan peningkatan biaya operasional akibat jauhnya lokasi trade checking, BMI memberi uang pengganti transportasi.

4.2.2 Risiko Hukum

Risiko hukum muncul akibat adanya cessie sebagai jaminan atas pengalihan piutang dari anggota koperasi kepada koperasi karyawan. Jaminan cessie ini ternyata lemah dimata hukum karena tidak bersifat kebendaan dan disclousure. Untuk mengatasi risiko hukum atas adanya jaminan cessie ini, pihak BMI bekerja sama dengan notaris setempat untuk melakukan penguatan jaminan dimata hukum yakni dengan membuat back-up atas jaminan cessie ini dengan jaminan fiducia yang didaftarkan di Kantor Pendaftaran Fiducia (KPF). Notaris juga berfungsi untuk membantu menyempurnakan proses pengikatan agar berlangsung dengan sempurna. Pengikatan harus dilakukan dengan sempurna karena akan sangat memengaruhi perjanjian dalam proses pelunasan pinjaman di masa mendatang.

4.2.3 Risiko Strategik

Risiko strategik muncul akibat adanya ketentuan executing dalam pembiayaan anggota koperasi. Executing adalah pemisahan hubungan secara langsung antara pihak BMI dengan anggota koperasi. Dalam hal ini pihak Kopkar yang menjadi jembatan penghubung antara BMI dengan para anggota koperasi yang mengajukan pembiayaan. Kopkar berperan sebagai executing agent yang bertanggungjawab penuh atas proses pengajuan pembiayaan hingga pelunasan pembiayaan. Hal ini tentu saja lebih berisiko bagi BMI, karena yang diindikasikan dapat melakukan wanprestasi ada dua, yakni Kopkar dan anggota koperasi. Untuk anggota koperasi, kemungkinan mereka tidak membayar angsuran adalah sangat minim karena angsuran dipotong langsung dari gaji karyawan. Jika anggota koperasi ini tidak membayar angsuran maka yang bertanggungjawab penuh untuk membayar adalah Kopkar. Pada beberapa kasus dalam penelitian ini, ternyata justru berpotensi melakukan wanprestasi adalah Kopkar. Dana yang telah terkumpul dari para anggota koperasi ternyata ada yang digunakan untuk keperluan lain, seperti pembiayaan proyek instansi atau penyelewengan dana angsuran oleh oknum pengelola Kopkar.

Pembiayaan macet yang disebabkan oleh penyalahgunaan dana untuk keperluan proyek perusahaan dan ternyata rugi sehingga menyebabkan proses pembayaran angsuran pembiayaan menjadi macet, dapat diatasi dengan melakukan rescheduling, reconditioning, dan restructuring. Rescheduling atau penjadwalan kemblii dilakukan dengan merubah jadwal pembayaran dan memperpanjang jangka waktu pembayaran angsuran. Reconditioning atau persyaratan kembali dilakukan dengan merubah beberapa persyaratan lain sepanjang tidak merubah maksimum saldo kredit. Persyaratan ini misalnya durasi penyelesaian kredit yang bisa diperpanjang akibat adanya tunggakan dan perjanjian bahwa dana yang angsuran anggota koperasi harus langsung disetorkan ke BMI. Selain itu, membuat perjanjian ulang atas nominal dana angsuran yang harus disetor (jadwal angsur) karena terjadi perubahan durasi dan jumlah angsuran pasca tunggakan. Restrukturisasi biasanya dilakukan dengan menurunkan nisbah bagi hasil pembiayaan dengan cara melakukan perhitungan ulang atas pokok pinjaman yang belum lunas disesuaikan dengan durasi pinjaman.

4.2.4 Risiko Kredit

Risiko pembiayaan yang muncul pada penyaluran pinjaman anggota koperasi ini terkait dengan peningkatan plafond pembiayaan tanpa jaminan fix asset. Tercatat per tahun 2011 plafond pembiayaan anggota koperasi tanpa jaminan fix asset mencapai Rp 100 juta. Hal ini tentu saja sangat menghawatirkan mengingat tidak ada jaminan yang diserahkan kepada BMI. Juga persyaratan yang diberikan kepada calon peminjam tidak jauh berbeda dengan tahun–tahun sebelumnya. Akan tetapi, per Juni 2012 ini BMI telah menambahkan satu syarat yng sangat signifikan yakni Kopkar yang ingin mengajukan pembiayaan ke BMI harus sudah berbadan syariah. Hal ini tentu saja membuat banyak Kopkar yang mundur. Mengetahui kondisi ini, pihak BMI bersedia membantu Kopkar yang belum berstatus sebagai koperasi syariah untuk menjadi koperasi syariah agar bisa mendapat pinjaman di BMI. Meski proses ini dibantu oleh notaris, namun tentu saja semakin memperpanjang proses pembiayaan yang ditangani oleh AM.

4.2.5 Risiko Likuiditas

Risiko likuiditas muncul akibat adanya kemacetan pembayaran angsuran yang terjadi pada mudharib yang sama yang mengajukan beberapa kali pinjaman dan semuanya macet. Hal ini tentu saja membuat dana likuit di BMI menjadi berkurang. Pada kasus pembiayaan yang macet di BMI, mudharib yang mengajukan beberapa kali pembiayaan dan semuanya macet ternyata mendapat fasilitas pembiayaan secara berturut–turut di bulan yang berbeda. Misalnya, mudharib A (sebelum pembayaran angsurannya macet) pada bulan Januari telah mengajukan pinjaman dan di-approve, kemudian bulan Februari mengajukan pinjaman dan di-approve, dan demikian dengan bulan Maret. Pada awalnya, angsuran mudharib ini tidak mengalami kemacetan. Tapi, setelah bulan Maret, pembayaran angsuran mulai mengalami masalah, yakni pinjaman yang diajukan pada bulan Januari sudah mulai menunggak, kemudian pinjaman yang cair pada bulan Februari dan Maret secara bergantian juga mengalami tunggakan. Fenomena seperti ini tentunya harus mendapat perhatian khusus dari pihak BMI. Karena jika tidak, akan sangat merugikan apalagi yang mengajukan pembiayaan adalah mudharib yang sama.

Terbukti, kemacetan pembiayan yang terjadi pada tahun 2009–2011 disebabkan oleh kasus yang sama. Pada tahun 2009, kemacetan pembiayan disebabkan oleh mudharib yang sama yang melakukan beberapa kali pinjaman dan semuanya macet. Demikian juga dengan tahun 2010 dan 2011 yang kemacetan pembiayaannya disebabkan oleh mudharib yang sama dengan beberapa account pembiayaan. Kesamaan dari kedua mudharib ini (selain sama–sama mengajukan beberapa pinjaman dan semuanya macet) adalah sama–sama mengggunakan dana angsuran anggota untuk keperluan proyek perusahaan/instansi dan ternyata merugi. Untuk mengatasinya, BMI dapat mengeluarkan kebijakan untuk membatasi jumlah account pinjaman pada mudharib yang sama. Kalaupun harus meminjamkan lagi, BMI harus menunggu beberapa bulan untuk mengetahui stabilitas dan kedisiplinan pembayaran angsuran atas pinjaman yang pertama pada mudharib yang sama.

4.3. Expected Loss dan Unexpected Loss

4.3.1 Exposure at Default

Penyusunan exposure at default dilakukan dengan menyajikan data nasabah pembiayaan anggota koperasi BMI Cabang Bogor yang status pembiayaannya dinyatakan default tiap akhir periode. Perhitungan default dinyatakan pada saat tunggakan pembayaran kewajiban sudah melebihi 90 hari dari tanggal jatuh tempo angsuran.

Tabel 6. Total Credit Exposure at Default BMI Cabang Bogor (2009-2011)

Hari Tunggakan Kol. 2009 2010 2011

>90 s/d 120 3 - 133.616.504 -

>120 s/d 180 4 - - -

>180 5 306.526.780 - 133.616.504

Jumlah 306.526.780 133.616.504 133.616.504 Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang

Bogor, diolah (BMI 2012)

Berdasarkan Tabel 6. tersebut di atas, pembiayaan anggota koperasi untuk tahun 2009, 2010, dan 2011 dengan tunggakan pembayaran angsuran lebih dari 90 hari sampai dengan 120 hari adalah tidak ada (nol), demikian pula dengan tunggakan pembayaran angsuran lebih dari 120 hari hingga 180 hari yang juga tidak ada. Akan tetapi, angsuran pembayaran pembiayaan anggota koperasi dengan tunggakan lebih dari 180 hari untuk masing–masing tahun 2009, 2010, dan 2011 adalah sama, yakni 100%.

Kemacetan pembiayaan anggota koperasi pada tahun 2009 disebabkan oleh wanprestasi yang dilakukan oleh pengurus Kopkar yang menyalahgunakan dana angsuran dari para anggota koperasi untuk kepentingan pengurus. Kopkar yang melakukan wanprestasi tersebut memang hanya satu, tapi pembiayaan yang diajukan dan mengalami default adalah 5 (lima) kali. Masing–masing outstanding yang masih belum terbayar dan dikategorikan macet adalah Rp 75.949.062, Rp 34.300.940, Rp 82.875.476, Rp 20.711.200, dan Rp 92.690.102 dengan total angsuran pembiayaan macet Rp 306.526.780.

Pada tahun 2010 dan 2011, kemacetan pembiayaan juga terjadi pada satu Kopkar yang mengajukan pembiayaan dengan masing–masing outstanding Rp 47.455.131, Rp 42.802.731, dan Rp 43.358.642 dengan total angsuran pembiayaan yang macet adalah Rp 133.616.504. Kopkar ini termasuk dalam kategori pembiayaan macet sejak akhir tahun 2010 dan akhir tahun 2011. Kemacetan pembiayaan disebabkan oleh dana angsuran yang sudah dipotongkan dari gaji karyawan dipergunakan untuk membiayai proyek instansi/organisasi tersebut dan ternyata proyek yang dibiayai mengalami kerugian. Kopkar tersebut mengalami kerugian (defisit dana) sehingga tidak bisa mengangsur kekurangan pinjaman. Pada tahun 2012 ini, sisa pinjaman macet sebesar Rp 133.616.642 di Kopkar tersebut sudah ditutup buku (write off) oleh pihak BMI Cabang Bogor. Kendati demikian, meski sudah dilakukan write off pada catatan bank, proses penagihan sisa pinjaman macet pada Kopkar yang bersangkutan masih tetap dilakukan tanpa disertai dengan upaya hukum. Tidak adanya upaya hukum oleh pihak BMI Cabang Bogor dikarenakan dana yang harus dikeluarkan untuk menempuh jalur hukum diestimasi akan lebih besar daripada sisa pinjaman yang macet.

4.3.2 Kelompok Band

Pembuatan band dilakukan dengan mengelompokan masing–masing debitur pembiayaan anggota koperasi atas dasar eksposur pembiayaan ke dalam masing–masing band sesuai dengan besaran eksposur pembiayaan. Penyusunan band dilakukan dengan tujuan untuk mempermudah proses pengukuran risiko pembiayaan karena dalam pendekatan CreditRisk+ jumlah debitur (Kopkar) yang diteliti relatif banyak dengan jumlah pembiayaan yang bervariasi dan pengajuan pembiayaan yang umumnya lebih dari satu kali dengan exposure/plafond pinjaman yang berbeda–beda.

Dalam skripsi ini, eksposur pembiayaan anggota koperasi yang digunakan adalah pembiayaan yang telah default sehingga credit exposure at default per band periode 31 Desember 2009 sampai dengan Desember 2011, dengan unit of exposure masing-masing sebesar Rp 10 juta, Rp 100 juta, dan Rp 1 miliar.

Secara lengkap, pembagian band untuk tahun 2009, 2010, dan 2011 masing–masing disajikan pada Lampiran 5. Berikut akan disajikan Tabel 7. yang merangkum nilai credit exposure at default per band periode Desember 2009 sampai dengan Desember 2011.

Tabel 7. Komposisi credit exposure at default per band BMI Cabang Bogor (2009-2011) Band 2009 2010 2011 10 juta 306.526.780 133.616.504 133.616.504 100 juta - - - 1 miliar - - - Jumlah 306.526.780 133.616.504 133.616.504

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Berdasarkan Tabel 7. terlihat bahwa exposure at default untuk tahun 2009, 2010, dan 2011 berada dalam kelompok band Rp 10 juta, dengan nilai persentase masing–masing 100%. Artinya, selama periode tiga tahun terakhir jumlah pembiayaan yang mengalami default berada dalam range terendah dan hal ini sesuai dengan sifat CreditRisk+ yang memang tepat jika diaplikasikan dalam kasus default pembiayaan dengan nilai rendah. Komposisi pembiayaan yang default pada Tabel 7. tersebut merupakan akumulasi dari masing–masing default per account.

4.3.3 Recovery Rate

Recovery rate adalah jumlah pengembalian atas sisa tunggakan/angsuran pembiayaan anggota koperasi yang dinyatakan default. Ketika debitur dinyatakan default maka kerugian yang dialami oleh BMI adalah sejumlah dana yang macet tersebut. Sumber dana pengembalian yang digunakan dalam perhitungan recovery rate berasal dari cash collateral nasabah yang tersimpan dalam tabungan di BMI. Cash collateral hanya berlaku untuk pembiayaan anggota koperasi yang disalurkan kepada KBMT. Pembiayaan anggota koperasi yang disalurkan kepada Kopkar tidak menggunakan jaminan cash collateral maupun fix asset karena perjanjian jaminannya berupa cessie, sehingga tanpa agunan.

Untuk perhitungan recovery rate pada penyaluran pembiayaan anggota koperasi, dapat langsung dilihat pada cash collateral yang ada dalam rekening KBMT di BMI yang digunakan sebagai jaminan. Pihak BMI menetapkan cash collateral senilai 20% dari plafond pembiayaan yang disalurkan ke KBMT. Khusus untuk pembiayaan anggota koperasi pada Kopkar (dengan cessie), BMI menetapkan kebijakan pemblokiran satu kali angsuran di awal. Hal ini dilakukan sebagai tindakan penyehatan Kopkar jika nantinya mengalami tunggakan untuk sekali anggsuran. Akibat pemblokiran satu kali angsuran di awal pencairan dana pinjaman ini adalah kurangnya jumlah dana yang diterima oleh Kopkar diantaranya karena ada biaya administrasi bank, asuransi, dan blokir satu kali angsuran.

Pada kasus pembiayaan anggota koperasi yang diteliti, didapatkan data berupa default pembiayaan yang terjadi hanya pada Kopkar dengan sistem cessie (tanpa jaminan fix asset maupun cash collateral). Hal ini menyebabkan nilai recovery rate atas pembiayaan untuk Kopkar menjadi tidak ada karena tidak ada agunan yang dijaminkan. Akan tetapi, di awal perjanjian pembiayaan telah disepakati bahwa akan dilakukan satu kali blokir pada angsuran pertama. Angsuran pertama inilah yang dijadikan sebagai recovery rate pembiayaan jika suatu hari terjadi kemacetan angsuran. Dengan demikian, diharapkan nasabah dapat terbebas dari satu kali angsuran yang gagal bayar selama satu bulan dan dapat mempersiapkan kembali sisa angsuran untuk bulan berikutnya. Berikut Tabel 8. yang menunjukkan jumlah recovery rate periode tahun 2009 hingga 2011 yang telah dilakukan oleh BMI di awal pembiayaan.

Tabel 8. Komposisi recovery rate per band BMI Cabang Bogor (2009-2011)

Band 2009 2010 2011

10 juta 68.163.405 23.948.438 23.948.438

100 juta - - -

1 miliar - - -

Jumlah 68.163.405 23.948.438 23.948.438

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Nilai recovery rate diambil dari pemblokiran setoran/angsuran pertama setelah proses dropping dilakukan. Setiap pembiayaan yang disalurkan memiliki nilai recovery rate yang berbeda–beda karena yield yang digunakan pada awal perhitungan margin atas suatu pembiayaan juga berbeda. Berdasarkan Tabel 8. di atas, terlihat bahwa total recovery rate pada tahun 2009 lebih besar dibandingkan dengan dua tahun sesudahnya. Hal ini disebabkan oleh default pembiayaan pada tahun 2009 lebih besar dibandingkan tahun 2010 dan 2011, juga persentase recovery rate pada tahun 2009 rata–rata adalah 4% dari plafond pembiayaan dan 3% dari plafond pembiayaan pada tahun 2010 dan 2011.

Sejak tahun 2009 hingga 2011 tidak pernah terjadi kemacetan pembiayaan oleh KBMT, sehingga tidak terdapat perhitungan recovery rate dari jaminan cash collateral karena angsuran pembiayaan berjalan lancar. Akan tetapi, kemacetan angsuran pembiayaan justru berasal dari Kopkar yang pembiayaannya tanpa jaminan karena sumber pengembalian pembiayaan berasal dari gaji pegawai. Dalam hal ini, pihak BMI tidak dapat melakukan tindakan hukum atau penagihan langsung kepada para anggota Kopkar karena masalah bukan berada pada anggota Kopkar yang tidak mau melakukan angsuran. Permasalahan ada pada pengurus Kopkar yang menyelewengkan dana angsuran anggota Kopkar untuk kepentingan pribadi maupun mendanai proyek instansi/organisasi yang ternyata mengalami kerugian.

Masalah kemacetan pembiayaan pada tahun 2009 hingga 2011 yang disebabkan oleh Kopkar membuat BMI harus melakukan tutup buku terhadap Kopkar yang bermasalah tersebut. Meski secara formal telah dilakukan tutup buku (write off), tapi dalam kenyataannya account manager dan bagian remedial tetap melakukan penagihan secara informal dengan cara memantau kegiatan nasabah bermasalah tersebut dan menjalin hubungan baik. Penagihan secara „halus‟ dilakukan secara kontinu agar nasabah yang bersangkutan mau membayar sisa pinjaman yang belum lunas. Jika memang terpaksa tidak dapat dikembalikan sisa angsuran pembiayaan maka BMI benar–benar telah mengalami kerugian akibat pembiayaan yang lost tersebut.

4.3.4 Loss Given Default

Loss Given Default atau Severity of Loss merupakan jumlah yang digunakan sebagai ukuran kerugian pihak bank atas pembiayaan yang diberikan pada saat debitur mengalami default. Loss Given Default diperoleh dengan mengurangkan nilai exposure at default dengan nilai recovery. Berikut Tabel 9. yang menunjukkan jumlah loss given default (LGD) periode tahun 2009 hingga 2011.

Tabel 9. Loss Given Default (LGD)BMI Cabang Bogor (2009–2011)

Band 2009 2010 2011

10 juta 238.363.375 109.668.066 109.668.066

100 juta - - -

1 miliar - - -

Jumlah 238.363.375 109.668.066 109.668.066

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Berdasarkan Tabel 9 diketahui bahwa jumlah LGD pada tahun 2009 jauh lebih tinggi dibanding dengan tahun 2010 dan 2011. Hal itu disebabkan oleh jumlah default yang terjadi pada tahun 2009 lebih besar dibanding tahun 2010 dan 2011. Berdasarkan data pembiayaan tahun 2010 diketahui bahwa account yang mengalami default per Desember 2009 telah dihapus buku. Hal itu berarti BMI telah benar–benar mengalami kerugian sebesar Rp 238.363.375, kecuali jika tindakan penagihan yang tetap dilakukan oleh account manager dan/atau remedial pasca penutup–bukuan membuahkan hasil. Pada tahun 2009 juga telah muncul kemungkinan terjadinya gagal bayar pada account yang telah dinyatakan default pada tahun 2010 hingga 2011. Pada Desember 2011, default yang sejak tahun 2010 tersebut sudah tidak terbayar lagi diindikasikan akan dihapusbuku sehingga Januari 2012 sudah tidak ada lagi default dari account yang sama. Dengan demikian, BMI Cabang Bogor tercatat mengalami kerugian sebesar Rp 109.668.066 selama tahun 2010 hingga 2011. Menurut salah satu account manager BMI Cabang Bogor, penagihan kepada account yang mengalami default per Desember 2011 tersebut tetap akan dilakukan di tahun 2012.

4.3.5 Number of Default

Number of Default adalah jumlah peristiwa terjadinya default pada debitur pembiayaan anggota koperasi dalam periode tertentu. Berdasarkan data penelitian yang diperoleh, besarnya debitur pembiayaan anggota koperasi secara keseluruhan dari tahun 2009, 2010, dan 2011 masing–masing adalah 148, 134, dan 127 nasabah. Terjadi penurunan jumlah nasabah (Kopkar) pembiayaan anggota koperasi sejak tahun 2009 hingga 2011. Hal itu disebabkan oleh semakin banyaknya persyaratan yang harus dipenuhi oleh Kopkar yang akan mengajukan pembiayaan karena plafond pembiayaan yang ditawarkan pun mengalami peningkatan. Tercatat sejak tahun 2009 terjadi peningkatan plafond pembiayaan anggota koperasi (tanpa jaminan) dari Rp 25 juta menjadi Rp 50 juta. Berikut tabel jumlah debitur yang mengalami default selama periode 2009 hingga 2011.

Tabel 10. Daftar debitur yang default per band di BMI Cabang Bogor

Band 2009 2010 2011

10 juta 5 3 3

100 juta - - -

1 miliar - - -

Jumlah 5 3 3

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Jumlah nasabah pembiayaan anggota koperasi yang default untuk tahun 2009, 2010, dan 2011 masing-masing adalah 5 nasabah, 3 nasabah, dan 3 nasabah. Banyaknya jumlah debitur pembiayaan anggota koperasi yang default jika dibandingkan dengan total debitur secara keseluruhan adalah masing-masing sebesar 3,4%, 2,2%, dan 2,4%. Sebenarnya, debitur yang mengalami default pada tahun 2009, 2010, dan 2011 masing–masing hanya ada satu. Khusus pada tahun 2010 dan 2011, debitur yang mengalami default adalah Kopkar yang sama. Jumlah default dihitung berdasarkan jumlah pengajuan pembiayaan yang mengalami default oleh debitur yang sama. Dengan melihat pada Tabel 10. debitur yang masuk dalam band Rp. 10.000.000 adalah yang paling banyak mengalami default.

4.3.6 Cumulative Probability of Default

Cumulative probability of default merupakan penjumlahan dari setiap probability of default atau jumlah kejadian kerugian pembiayaan (n) = lambda (λ). Proses perhitungan cumulative probability of default dilakukan setelah probability of default dihitung. Jika cumulative probability of default sudah mencapai nilai ≥ 95% maka perhitungan probability of default dapat dihentikan. Berdasarkan perhitungan ini, akan diketahui jumlah kerugian maksimal (unexpected number of default) pada tingkat kepercayaan minimal 95%. Artinya, dalam perhitungan ini tingkat toleransi kerugian yang akan melebihi nilai unexpected loss hanya sekitar 5% saja. Nilai unexpected loss merupakan maksimum kerugian yang bisa terjadi pada tingkat keyakinan sebesar 95%. Berikut tabel hasil perhitungan probability of default dan cumulative probability of default selama periode 2009 hingga 2011.

Tabel 11. Probability of Default dan cumulative probability of default BMI Cabang Bogor Tahun 2009 Nj n probability of default cumulative probability of default 2,07 5 0,039965095 0,980775 3,43 7 0,035892039 0,975866 7,6 12 0,0387961 0,953565985 8,29 13 0,035207 0,956430379 9,27 15 0,023109274 0,972229 Tahun 2010 dan 2011 Nj n probability of default cumulative probability of default 4,75 9 0,029348137 0,976359 4,28 8 0,038659 0,969081 4,34 8 0,040697 0,966701

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Berdasarkan hasil perhitungan pada Tabel 11 diketahui bahwa maksimum jumlah n pada tingkat kepercayaan ≥ 95% adalah 15 kejadian pada cumulative probability of default 0,972229. Jumlah n minimum adalah 5 kejadian pada mean (nj) 2,07 dengan cumulative probability of default sebesar 0,980775.

4.3.7 Expected Loss

Expected loss merupakan kerugian yang dapat diperkirakan akan terjadi yang dihitung dengan mengalikan nilai mean default rate (nj), kelompok band, band, dan nilai recovery rate setelah dikurangkan dengan angka satu. Berikut adalah tabel hasil perhitungan nilai expected loss:

Tabel 12. Hasil Perhitungan Expected Loss BMI Cabang Bogor Tahun 2009 Band Kel. Band nj Rec. Rate Expected Loss (Rp) Rp 10 juta 2 3 8 9 2,07 3,43 7,6 8,29 9,27 4% 4% 4% 4% 4% 39.744.000 98.784.000 583.680.000 636.672.000 800.928.000 Total 2.159.808.000 Tahun 2010 dan 2011 Band Kel. Band nj Rec. Rate Expected Loss (Rp) Rp 10 juta 4 5 4,28 4,34 4,75 4% 3% 3% 164.352.000 168.392.000 230.375.000 Total 563.119.000

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, tabel 7, tabel 8, tabel 10, tabel 11, diolah (BMI 2012)

Berdasarkan hasil perhitungan expected loss pada Tabel 12 diketahui bahwa exposure at default dengan nj 9,27 diperkirakan dapat mengalami expected loss terbesar yakni Rp 800.928.000. Nilai expected loss terkecil terjadi pada default terendah dengan nj 2,07. Artinya, semakin besar jumlah pembiayaan yang mengalami default maka expected loss yang muncul juga akan semakin besar. Dengan demikian, BMI juga harus menyediakan dana yang tidak sedikit untuk meng–cover kerugian yang diharapkan atas pembiayaan yang disalurkan. Apabila terdapat pembiayaan yang mengalami default, besarnya expected loss akan di–cover dengan Penyisihan Penghapusan Aktiva Produktif (PPAP) yang telah dibentuk BMI.

4.3.8 Unexpected Loss

Nilai unexpected loss diperoleh dari nilai cumulative probability of default yang dalam penyusunan karya akhir ini menggunakan significance level sebesar 95%. Unexpected loss diperoleh setelah mengalikan n pada saat ≥ 95% dengan kelompok band, band, dan nilai recovery rate setelah dikurangkan dengan angka satu. Berikut adalah tabel hasil perhitungan nilai expected loss: Tabel 13. Hasil Perhitungan Unexpected Loss BMI Cabang Bogor

Tahun 2009 Band Kel. Band n Rec. Rate Unexpected Loss (Rp) Rp 10 juta 2 3 8 9 5 7 12 13 15 4% 4% 4% 4% 4% 96.000.000 201.600.000 921.600.000 998.400.000 1.296.000.000 Total 3.513.600.000 Tahun 2010 dan 2011 Band Kel. Band n Rec. Rate Unexpected Loss (Rp) Rp 10 juta 4 5 8 8 9 4% 3% 3% 307.200.000 310.400.000 436.500.000 Total 1.054.100.000

Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang Bogor, tabel 7, tabel 8, tabel 10, tabel 11, diolah (BMI 2012)

Berdasarkan hasil perhitungan nilai unexpected loss pada Tabel 13 diketahui bahwa nilai unecpected loss terbesar adalah Rp 1.296.000.000 yang terjadi pada n = 15. Nilai unexpected loss terkecil adalah Rp 96.000.000 yang terjadi pada n = 5. Semakin kecil default yang terjadi maka semakin kecil pula unexpected loss yang muncul. Kerugian unexpected loss harus ditutup dengan modal BMI. Semakin tinggi nilai unexpected loss yang default, semakin besar modal yang harus disediakan untuk meng-cover unexpected loss. Jika modal bank terus berkurang, potensi berkurangnya pendapatan dan keterbatasan penyaluran kredit akan meningkat.

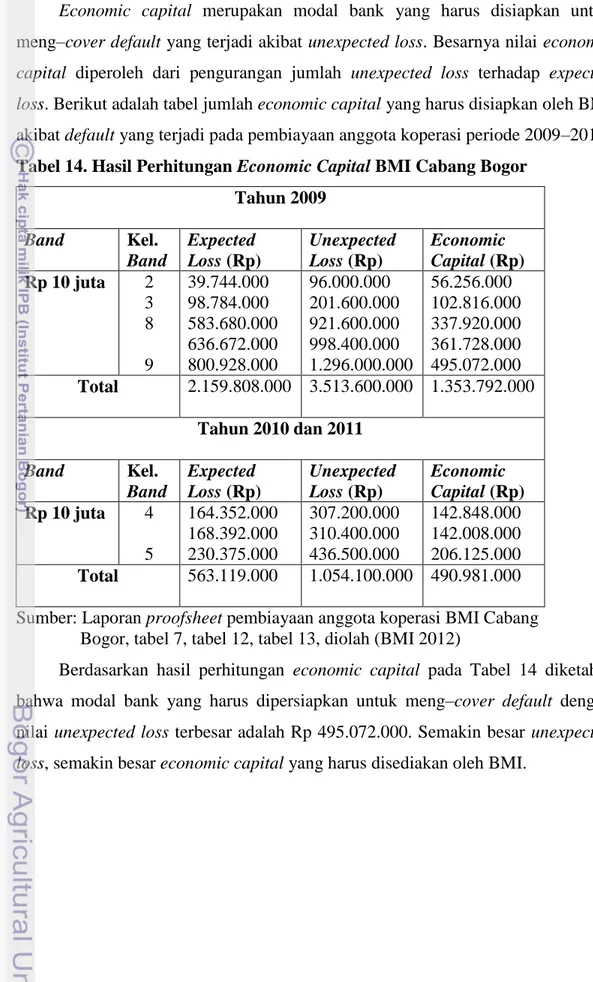

4.4. Economic Capital

Economic capital merupakan modal bank yang harus disiapkan untuk meng–cover default yang terjadi akibat unexpected loss. Besarnya nilai economic capital diperoleh dari pengurangan jumlah unexpected loss terhadap expected loss. Berikut adalah tabel jumlah economic capital yang harus disiapkan oleh BMI akibat default yang terjadi pada pembiayaan anggota koperasi periode 2009–2011. Tabel 14. Hasil Perhitungan Economic Capital BMI Cabang Bogor

Tahun 2009 Band Kel. Band Expected Loss (Rp) Unexpected Loss (Rp) Economic Capital (Rp) Rp 10 juta 2 3 8 9 39.744.000 98.784.000 583.680.000 636.672.000 800.928.000 96.000.000 201.600.000 921.600.000 998.400.000 1.296.000.000 56.256.000 102.816.000 337.920.000 361.728.000 495.072.000 Total 2.159.808.000 3.513.600.000 1.353.792.000 Tahun 2010 dan 2011 Band Kel. Band Expected Loss (Rp) Unexpected Loss (Rp) Economic Capital (Rp) Rp 10 juta 4 5 164.352.000 168.392.000 230.375.000 307.200.000 310.400.000 436.500.000 142.848.000 142.008.000 206.125.000 Total 563.119.000 1.054.100.000 490.981.000 Sumber: Laporan proofsheet pembiayaan anggota koperasi BMI Cabang

Bogor, tabel 7, tabel 12, tabel 13, diolah (BMI 2012)

Berdasarkan hasil perhitungan economic capital pada Tabel 14 diketahui bahwa modal bank yang harus dipersiapkan untuk meng–cover default dengan nilai unexpected loss terbesar adalah Rp 495.072.000. Semakin besar unexpected loss, semakin besar economic capital yang harus disediakan oleh BMI.

4.5. Backtesting dan Validasi Model

Proses perhitungan analisis back testing dan validasi model dilakukan dengan cara membandingkan risiko pembiayaan anggota koperasi berdasarkan data historis dan data kerugian aktual (actual loss) yang terjadi. Actual loss dihitung berdasarkan berapa besar outstanding kredit yang default yang dihapusbukukan dari laporan keuangan.

Back testing dilakukan dengan membandingkan nilai unexpected loss dengan

actual loss setiap bulannya seperti tersaji pada Lampiran 11. Apabila nilai unexpected loss > actual loss artinya nilai unexpected loss dapat mengcover actual loss. Berdasarkan perhitungan, terlihat bahwa nilai kerugian sebenarnya pada pembiayaan anggota koperasi di BMI Cabang Bogor selalu lebih kecil dari nilai unexpected loss yang harus disediakan dalam bentuk modal oleh BMI Cabang Bogor. Dengan demikian, kerugian aktual masih dapat ter–cover oleh nilai unexpected loss. Berdasarkan hasil perhitungan binary indicator yang secara lengkap ada pada lampiran 11 skripsi ini, diketahui bahwa failure frequency untuk tahun 2009, 2010, dan 2011 adalah nol. Nilai nol tersebut diperoleh dari pengurangan antara nilai unexpected loss dengan actual loss yang mana hasilnya adalah positif.

Actual loss yang diakibatkan oleh pembiayaan anggota koperasi sebenarnya juga masih berada di bawah nilai expected loss. Artinya, sebelum bank menggunakan modal yang dimiliki untuk meng–cover actual loss yang terjadi, PPAP dapat digunakan terlebih dulu untuk menutup kerugian tersebut. Dengan demikian, kemungkinan bank akan mengalami kesulitan dalam menyediakan dana cair untuk menyalurkan pembiayaan ataupun melakukan ekspansi bisnis perbankan adalah sangat minim.

Tahap selanjutnya adalah melakukan Likelihood Ratio (LR) Test. LR Test digunakan untuk mengukur tingkat akurasi model CreditRisk+ dalam memperkirakan nilai risiko kredit yang tercermin pada nilai unexpected loss, juga menghitung nilai kerugian sebenarnya yang melebihi unexpected loss kemudian dibandingkan dengan maksimum kejadian kesalahan yang dapat ditoleransi selama periode observasi. Pengujian Loglikelihood Ratio dilakukakan dengan tingkat kenyakinan sebesar 95% seperti pada Tabel 15.

Tabel 15. Hasil pengukuran longlikelihood ratio test pembiayaan anggota koperasi BMI Cabang Bogor

T (Total observasi dalam bulan) 36

V (Jumlah kesalahan) 0

α (Probabilitas kesalahan) 5%

LR (Longlikelihood ratio) 0

Chi–Square critical value dengan α = 5% 3,8410 Sumber: Lampiran 9, lampiran 11, rumus 7, diolah

Total observasi (T) yang digunakan dalam perhitungan longlikelihood ratio test pada Tabel 15 adalah data pembiayaan anggota koperasi selama tiga tahun yang diambil dari BMI Cabang Bogor. Total observasi atau rincian data dihitung secara bulanan sehingga jumlahnya adalah 36 bulan. Jumlah kesalahan (V) diperoleh dari hasil perhitungan binary indicator yang semuanya bernilai nol. Artinya, jumlah kesalahan yang terjadi karena actual loss pada periode yang dianalisis tidak ada atau nol. Karena hasil dari jumlah kesalahan atau binary failure yang semuanya bernilai nol, nilai LR Test adalah nol juga. Dengan menggunakan confidence level 95%, degree of freedom (df) = 1, dan α = 5%, diperoleh critical value of Chi Square sebesar 3,8410. Perolehan angka critical value tersebut dapat dilihat pada tabel Chi Square yang ada pada lampiran 12 skripsi ini. Nilai Chi Square critical value dengan α = 5% ternyata lebih besar dibanding hasil LR Test, sehingga dapat disimpulkan bahwa metode pengukuran risiko dengan metode CreditRisk+ dapat diterima dan valid dalam mengukur unexpected loss pembiayaan anggota koperasi.

Pada skripsi ini, penulis tidak melakukan perhitungan Chi Square dengan menggunakan software minitab karena berdasarkan backtesting ternyata keseluruhan perhitungan binary indicator hasilnya adalah nol. Jika penulis tetap menggunakan asumsi kecocokan penggunaan model CreditRisk+ untuk null hipotesis dan ketidakcocokan penggunaan model CreditRisk+ untuk asumsi tolak null hipotesis maka hasil yang akan keluar pada perhitungan minitab ataupun SPSS adalah error. Hal itu disebabkan oleh input data yang dimasukkan dalam tiga variabel (difference, kecocokan, dan binary indicator) yang dianggap identical oleh software. Keidentikan data terlihat dari difference yang semuanya adalah positif, kecocokan yang seluruh hasilnya adalah cocok, dan binary indicator yang semuanya bernilai nol.