8 2.1 Landasan Teori

2.1.1 Pengertian Bank

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu Negara sebagai lembaga perantara keuangan. Bank dalam Pasal 1 ayat (2) UU No. 10 tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan / atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2004:8) pada awalnya bank hanya dikenal sebagai meja tempat menukar uang, lalu semakin berkembang menjadi tempat penyimpanan uang dan seterusnya. Dengan semakin berkembangnya dunia perbankan maka pengertian bank pun ikut berubah. Kasmir (2004:8) menyebutkan bahwa bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberi jasa-jasa bank lainnya.

2.1.2 Jenis Bank

Dendawijaya (2005:15) menyebutkan jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Penggolongan dapat dilakukan berdasarkan hal-hal sebagai berikut :

2. Kepemilikannya.

3. Penekanan kegiatan usahanya.

4. Pembayaran bunga atau pembagian hasil usaha.

Taswan (2010:8) menyebutkan jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Penggolongan dapat dilakukan berdasarkan hal-hal sebagai berikut :

1. Berdasarkan UU No. 10 Tahun 1998 tentang perbankan, terdiri dari :

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Bank umum melaksanakan seluruh fungsi perbankan yaitu menghimpun dana, menempatkan dana dan memperlancar lalu lintas pembayaran giral. Dalam praktiknya, kegiatan usahanya juga ada yang murni berbasis bunga, murni berbasis syariah dan kombinasi antara konvensional (sistem bunga) dengan syariah.

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran. Bank ini seperti bank umum, namun wilayah operasinya sangat terbatas diwilayah tertentu misalnya hanya di kabupaten. BPR tidak dibolehkan mengikuti kliring atau terlibat dalam transaksi giral. Dengan demikian penghimpunan dana hanya boleh dilakukan dalam bentuk tabungan dan deposito. Pelaksanaan kegiatan BPR ada yang berbasis bunga dan berbasis syariah.

a. Bank Komersial, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito lancar (giro) dan deposito berjangka dan dalam usahanya terutama memberikan kredit jangka pendek.

b. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito berjangka dan atau mengeluarkan kertas berharga jangka menengah dan jangka panjang dan dalam usahanya terutama memberikan kredit jangka menengah dan panjang dibidang pembangunan. Bank pembangunan di Indonesia terdiri dari Bank Pembangunan Pemerintah, Bank Pembangunan Daerah, Pembangunan Pembangunan Swasta dan Bank Pembangunan Koperasi.

c. Bank Tabungan, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Bank tabungan ini terdiri dari Bank Tabungan Negara, Bank Tabungan Swasta dan Bank Tabungan Koperasi.

3. Jenis bank berdasarkan kepemilikannya :

a. Bank Pemerintah Pusat, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah pusat.

b. Bank Pemerintah Daerah, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah daerah.

d. Bank Swasta Asing, yaitu bank yang mayoritasnya kepemilikannya dimiliki oleh pihak asing.

e. Bank Swasta Campuran, yaitu bank uang dimiliki oleh swasta domestik dan swasta asing.

4. Jenis bank berdasarkan kegiatan devisa :

a. Bank Devisa, yaitu bank yang memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri.

b. Bank Non Devisa, yaitu bank yang tidak memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri.

5. Jenis bank berdasarkan dominasi pangsa pasarnya :

a. Retail Banking, bank yang dalam kegiatannya mayoritas melayani perorangan, usaha kecil dan koperasi.

b. Wholesale Banking, yaitu bank yang mengandalkan nasabah besar atau nasabah korporasi

2.1.3 Kegiatan Usaha Bank

Sesuai dengan Undang-undang nomor 10 tahun 1998, kegiatan usaha Bank Umum meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lain yang dipersamakan dengan itu.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

a. Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud.

c. Kertas perbendaharaan Negara dan surat jaminan pemerintah. d. Sertifikat Bank Indonesia.

e. Obligasi.

f. Surat dagang berjangka waktu sampai dengan satu tahun.

g. Instrument surat berharga lain yang berjangka waktu sampai dengan satu tahun.

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajiban kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

12. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

13. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

14. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang (yaitu UU No 10 Tahun 1998 tentang Perbankan) dan peraturan perundang-undangan yang berlaku.

15. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan Bank Indonesia.

16. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain dibidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan Bank Indonesia.

17. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan Bank Indonesia.

18. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam perundang-undangan dana pensiun yang berlaku. Dalam menjalankan usahanya sebagai lembaga intermediasi keuangan, kegiatan bank sehari-hari tidak dapat dipisahkan dari bidang keuangan. Seperti halnya perusahaan lainnya, kegiatan bank secara sederhana dapat dikatakan sebagai tempat melayani segala kebutuhan para nasabahnya. Kegiatan utama suatu bank adalah menghimpun dana dari masyarakat melalui simpanan dalam bentuk tabungan, deposito berjangka, giro dan kemudian menyalurkan kembali dana yang dihimpun tersebut kepada masyarakat umum dalam bentuk kredit yang diberikan (loanable fund). Menurut Martono (2002:24) mengemukakan kegiatan bank di Indonesia terutama kegiatan bank umum adalah sebagai berikut :

1. Menghimpun dana dari masyarakat (funding)

Menghimpun dan menyalurkan dana kembali kepada masyarakat merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya merupakan kagiatan penunjang dari kegiatan pokok tersebut. Pengertian menghimpun dana berarti mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk giro, tabungan dan deposito. Pembelian dana dari masyarakat ini dilaksanakan oleh bank melalui berbagai strategi agar masyarakat tertarik dan mau menginvestasikan dananya melalui lembaga keuangan bank. Alternatif simpanan yang bisa dilakukan oleh masyarakat adalah

simpanan dalam bentuk giro, tabungan, sertifikat deposito serta deposito berjangka di mana masing-masing jenis produk tersebut memiliki kelebihan dan keuntungan tersendiri. Kegiatan penghimpunan dana ini disebut funding.

Strategi bank dalam menghimpun dana adalah dengan memberikan rangsangan berupa imbalan yang menarik dan menguntungkan. Imbalan jasa tersebut dapat berupa perhitungan bunga bagi bank konvensional atau berdasarkan prinsip jual beli dan bagi hasil untuk Bank Syariah (bank Islam). Rangsangan lainnya yang dapat diberikan berupa hadiah, pelayanan yang menarik, atau balas jasa lainnya. Semakin menarik dan menguntungkan imbalan yang diberikan, semakin menambah minat masyarakat untuk menyimpan dananya di bank.

2. Menyalurkan dana kepada masyarakat (lending)

Menyalurkan dana berarti melemparkan kembali dana yang telah dihimpun melalui simpanan giro, tabungan dan deposito kepada masyarakat dalam bentuk pinjaman (lanable fund) bagi bank konvensional atau pembiayaan bagi bank syariah. Bagi bank konvensional dalam memberikan pinjaman di samping dikenakan bunga, juga dikenakan jasa pinjaman bagi penerima pinjaman (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi.

Tinggi rendahnya tingkat bunga pinjaman tergantung oleh tinggi rendahnya tingkat bunga simpanan. Semakin tinggi tingkat bunga simpanan, maka semakin tinggi pula tingkat bunga pinjaman dan sebaliknya. Disamping tingkat bunga simpanan, pengaruh tinggi rendahnya tingkat bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya operasi yang dikeluarkan, cadangan risiko kredit macet, pajak serta pengaruh lainnya.

Bagi bank yang berdasarkan prinsip konvensional, keuntungan utama diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang diberikan. Keuntungan dari selisih bunga ini di bank dikenal dengan istilah spread based. Jika suatu bank mengalami suatu kerugian dari selisih bunga, dimana tingkat bunga simpanan lebih besar dari tingkat bunga kredit yang diberikan (lanable fund), maka terjadilah negative spread.

3. Memberikan jasa-jasa bank lainnya (service)

Jasa-jasa bank lainnya merupakan jasa pendukung kegiatan bank. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung maupun tidak langsung terhadap kegiatan penyimpanan dan penyaluran kredit. Produk jasa-jasa perbankan lainnya adalah sebagai berikut :

a. Jasa setoran seperti setoran telepon, listrik, air atau uang kuliah. b. Jasa pembayaran seperti pembayaran gaji, pensiun atau hadiah.

c. Jasa pengiriman uang (transfer). d. Jasa penagihan (inkaso).

e. Jasa kliring (clearing).

f. Jasa penjualan mata uang asing (valuta asing). g. Jasa penyimpanan dokumen (safe deposit box). h. Jasa cek wisata (travelers cheuque).

i. Jasa kartu kredit (bank card). j. Jasa letter of credit (L/C).

k. Jasa bank garansi dan referensi bank.

Menurut Kuncoro dan Suhardjono (2002:68) bank memiliki tiga fungsi utama dalam pembangunan yakni :

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Ketiga fungsi tersebut merupakan peranan bank dalam masyarakat dapat digambarkan sebagai berikut :

Gambar 1

Fungsi Utama bank sebagai Financial Intermediary 2.1.3.1 Fungsi menghimpun dana

Dalam melakukan kegiatan usahanya sehari-hari, bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh

Giro

Bank sebagai Lembaga Financial Intermediary Deposito

Tabungan Modal

Pinjaman Aktiva Tetap

Penanaman Lain Kredit

Secondary Reserve Primary Reserve

dari pemilik bank (pemegang saham), pemerintah, Bank Indonesia, pihak-pihak luar negeri, maupun masyarakat di dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank. Dana dari pemerintah, diperoleh bank antara lain apabila bank yang bersangkutan ditunjuk oleh pemerintah untuk menyalurkan dana-dana bantuan yang berkaitan dengan pembiayaan proyek-proyek pemerintah, misalnya proyek inpres desa tertinggal. Sebelum dana tersebut diteruskan kepada penerima, bank dapat mempergunakan dana tersebut untuk mendapatkan keuntungan , misalnya dipinjamkan dalam bentuk pinjaman antar bank (interbank call money) berjangka 1 hari hingga 1 minggu. Dana dari Bank Indonesia dapat diperoleh bank, antara lain apabila bank yang bersangkutan ditunjuk oleh Bank Indonesia untuk menyalurkan kredit-kredit kepada usaha-usaha yang mendapatkan prioritas untuk dikembangkan, misalnya kredit usaha tani (KUT), kredit pengadaan pangan, dan sebagainya. Dalam hal ini penyalur kredit akan memperoleh dana dari Bank Indonesia (Kredit Likuiditas Bank Indonesia) sebesar bagian dana yang ditanggung Bank Indonesia. Selanjutnya bank dapat menempatkan dana tersebut sebelum disalurkan kepada penerima dalam bentuk pinjaman antar bank berjangka 1 hari hingga 3 bulan. Kemudian dana dari pihak-pihak diluar negeri diperoleh bank, antara lain apabila bank melakukan pinjaman dengan bank di luar negeri (off shore loan) maupun sebagai perantara dalam menyalurkan kredit kepada investor-investor di dalam negeri (two step loan), dan sebagainya. Sedangkan dana dari masyarakat di dalam negeri yang diperoleh bank dengan menggunakan instrument produk simpanan yang dimiliki oleh bank. Dana masyarakat ini merupakan mayoritas dari seluruh

dana yang dihimpun oleh bank dan merupakan sumber dana utama yang diandalkan oleh bank dalam kegiatan usaha sehari-hari.

2.1.3.2 Fungsi menyalurkan dana (kredit)

Dana yang dihimpun oleh bank tersebut harus disalurkan kembali ke masyarakat dalam bentuk kredit. Hal ini dilakukan karena fungsi bank adalah sebagai lembaga perantara (intermediary) antara pihak-pihak yang kelebihan dana dengan pihak-pihak yang kekurangan dana, dan keuntungan bank diperoleh dari selisih antara harga jual dan harga beli dana tersebut setelah dikurangi dengan biaya operasional. Dengan demikian bank harus mampu menempatkan dana tersebut dalam bentuk penempatan yang paling menguntungkan. Pada umumnya penempatan dana yang paling menguntungkan adalah dalam bentuk kredit, namun demikian risiko yang dihadapi oleh bank dalam bentuk dalam penempatan dana tersebut juga besar. Oleh karena itu bank harus berhati-hati dalam menempatkan dana dalam bentuk kredit.

2.1.3.3 Fungsi melancarkan pembayaran perdagangan dan peredaran uang Fungsi bank dalam melancarkan pembayaran transaksi perdagangan dapat terlaksana karena bank mempunyai jasa-jasa bank. Jasa-jasa tersebut dapat dibedakan menurut pihak yang berkepentingan, yaitu nasabah saja atau nasabah dan bank. Jasa yang hanya berkepentingan bagi nasabah saja pada umumnya bank mengenakan biaya atau komisi, misalnya jasa pengiriman uang (transfer dana). Dalam permohonan transfer dana, bank tidak berkepentingan atas transfer tersebut, yang berkepentingan adalah nasabah, agar uang tersebut dapat diterima oleh penerima pada hari yang sama dengan transfer dilakukan. Beberapa bank

memberikan pembebasan biaya transfer untuk tujuan-tujuan yang dialamatkan ke rekening nasabah pada bank yang sama. Sedangkan jasa bank yang berkaitan dengan kepentingan bank dan nasabah, bank membebaskan biaya atau komisi, misalnya jasa kliring, penerimaan setoran, dan sebagainya. Dalam hal ini jasa kliring dipergunakan oleh bank agar setoran-setoran yang berupa cek/bilyet giro tersebut dapat segera diperolah dananya dan dibuku dalam rekening simpanan nasabah dibanknya, dengan demikian dana masyarakat yang berhasil dihimpun bank bertambah besar.

2.1.4 Akuisisi

Menurut Moin (2004:8) akuisisi adalah bentuk pengambilalihan kepemilikan perusahaan oleh pihak pengakuisisi (acquirer) sehingga akan mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih (acquire) tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar dibanding dengan pihak yang diakuisisi. Yang dimaksud dengan pengendalian adalah kekuatan yang berupa kekuasaan untuk :

1. Mengatur kebijakan keuangan dan operasi perusahaan. 2. Mengangkat dan memberhentikan manajemen.

3. Mendapatkan hak suara mayoritas dalam rapat direksi.

Menurut moin (2004:13) alasan perusahaan melakukan akuisisi adalah ada “manfaat lebih” yang diperoleh darinya, meskipun asumsi ini tidak semuanya terbukti. Secara spesifik, keunggulan dan manfaat akuisisi antara lain adalah :

2. Memperoleh kemudahan dana / pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah berdiri dan mapan.

3. Memperoleh karyawan yang telah berpengalaman.

4. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal. 5. Memperoleh system operasional dan administratif yang mapan.

6. Mengurangi risiko kegagalan bisnis karena tidak harus mencari konsumen baru.

7. Menghemat waktu untuk memasuki bisnis baru.

8. Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat. 2.1.4.1 Klasifikasi akuisisi

Menurut Moin (2004:13) Klasifikasi berdasarkan obyek yang diakuisisi dibedakan atas :

1. Akuisisi saham

Istilah akuisisi digunakan untuk menggambarkan suatu transaksi jual beli perusahaan, dan transaksi tersebut mengakibatkan beralihnya kepemilikan perusahaan dari penjual kepada pembeli. Karena perusahaan didirikan atas saham – saham, maka akuisisi terjadi ketika pemilik saham menjual saham – saham mereka kepada pembeli/ pengakuisisi. Pada peristiwa ini, pengakuisisi tidak harus meminta persetujuan dari pihak manajemen target, tetapi ada kalanya pembelian saham tersebut dilakukan dengan terlebih dahulu melakukan negosiasi dan penawaran dengan pihak manajemen atau dewan direksi perusahaan target. Jika manajemen perusahaan target setuju, maka mereka akan menginformasikannya kepada pemegang saham. Jika pemegang

saham juga setuju atas tawaran yang diajukan oleh manajemen tersebut maka “deal” akan terwujud. Selanjutnya perusahaan yang diakuisisi akan menjadi perusahaan anak.

2. Akuisisi asset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka ia dapat membeli sebagian atau seluruh aktiva atau asset perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi asset dilakukan apabila pihak pengakuisisi tidak ingin terbebani hutang yang ditanggung oleh perusahaan target. Berbeda dengan akuisisi saham dimana kewajiban atau hutang target yang ditanggung pemilik baru, akuisisi asset dimaksudkan untuk menghindari tanggung jawab ini. Namun demikian kalau proporsi asset yang dibeli melebihi batas tertentu sebagaimana diatur dalam peraturan pemerintah, maka pembeli harus ikut menanggung kewajiban hutang perusahaan target.

Menurut Sjahrial (2007:434) Analisis finansial secara khusus mengelompokkan akuisisi kedalam tiga bentuk :

1. Akuisis Horisontal, merupakan akuisisi perusahaan didalam industri yang sama sebagai penawar.

2. Akuisisi Vertikal, suatu akuisisi yang melibatkan perusahaan yang ada keterkaitan prosesnya dalam proses produksi atau operasionalnya.

3. Akuisisi Konglomerasi, bila antara perusahaan penawar dan perusahaan target tidak ada hubungannya satu sama lain, merjer ini disebut sebagai akuisisi konglomerasi.

2.1.4.2 Akuisisi dan Pajak

Menurut Sjahrial (2007:436) Jika suatu perusahaan membeli perusahaan lain, transaksi yang tejadi mungkin dikenakan pajak atau mungkin bebas pajak. Dalam akuisisi yang dikenakan pajak, para pemegang saham dari perusahaan target dipertimbangkan untuk menjual saham-sahamnya, dan mereka akan memperoleh capital gain atau capital loses yang akan dikenakan pajak. Sedangkan dalam akuisis yang bebas pajak, akuisisi dipertimbangkan berupa suatu pertukaran sebagai ganti suatu penjualan, sehingga tidak ada capital gain atau capital loses yang terjadi pada saat transaksi.

Menurut Sjahrial (2007:436) Ada 2 (dua) faktor yang perlu dipertimbangkan bila akan membandingkan suatu akuisisi bebas pajak dan akuisisi yang kena pajak:

1. Pengaruh capital gains, menunjukkan kepada kenyataan bahwa para pemegang saham perusahaan target mungkin membayar pajak capital gains dalam suatu akuisisi kena pajak. Mereka mungkin akan meminta suatu harga yang lebih tinggi sebagai suatu kompensasi, dengan demikian akan meningkatkan biaya merjer. Ini merupakan suatu biaya dari suatu akuisisi yang terkena pajak.

2. Pengaruh peningkatan penulisan adalah penting karena akan meningkatkan pengeluaran depresiasi dan dapat meningkatkan pengenaan pajak atas suatu akuisisi. Perlu diingat bahwa suatu pertambahan depresiasi merupakan suatu pengeluaran bukan tunai, tetapi perlu dipertimbangakn karena dapat mengurangi pajak.

2.1.5 Laporan keuangan

Menurut Martono (2002:62) laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilakan perusahaan yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu laporan neraca dan laporan laba rugi. Hal ini disebakan laporan perubahan modal dan laporan aliran kas pada akhirnya akan diihktisarkan dalam laporan neraca dan laporan laba rugi.

Kasmir (2004:240) menyatakan pembuatan masing-masing laporan keuangan memiliki tujuan tersendiri. Secara umum tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut :

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

4. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut. 5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki. Kemudian juga akan tergambar kewajiban jangka pendek maupun jangka panjang serta ekuitas yang dimiliknya. 2.1.6 Analisis Kinerja Perbankan

Menurut kuncoro dan suhardjono (2002:540) penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya. Laporan keuangan bank berupa neraca memberikan informasi kepada pihak diluar bank, misalnya bank sentral, masyarakat umum dan investor, mengenai gambaran posisi keuangannya, yang lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya risiko yang ada pada suatu bank. Laporan laba rugi memberikan gambaran mengenai perkembangan usaha bank yang bersangkutan.

2.1.6.1 Neraca

Kuncoro dan suhardjono (2002:541) menyatakan neraca bank adalah laporan dalam bentuk daftar yang disusun secara sistematik yang menyajikan informasi perbandingan apa yang dimiliki bank (aktiva) yang sekaligus menunjukkan penggunaan dana atau investasi dana pada periode yang dilaporkan, apa yang menjadi kewajiban bank (utang), dan modal bank pada suatu saat atau tanggal tertentu yang sekaligus menunjukkan sumber dana yang ada pada aktiva.

2.1.6.2 Laporan laba-rugi

Kuncoro dan suhardjono (2002:544) menyatakan laporan laba-rugi pada dasarnya merefleksikan the financial nature of banking atau kegiatan-kegiatan pokok bank, yaitu menerima penyimpanan dana dari masyarakat yang surplus dana dalam berbagai bentuk kemudian menyalurkan dana tersebut dalam bentuk kredit kepada masyarakat yang memerlukan dan memberikan berbagai macam jasa keuangan yang diperlukan masyarakat baik dalam negeri maupun luar negeri, antara lain safety box facilities, travelers cheque card, jual beli surat berharga dan lain-lain. Laporan laba rugi yang umum dipergunakan oleh bank terdiri dari penerimaan yang terutama berasal dari pendapatan bunga (interest income) dari kredit yang diberikan oleh bak kepada nasabah dalam berbagai bentuk.

2.1.7 Analisis Rasio dan Kinerja

Banyaknya alat yang dipakai untuk mengukur kinerja, maka perlu diingat bahwa untuk mengukur kinerja suatu bisnis dapat digunakan teknik yang berbeda dengan cara tertentu. Menggunakan semua ukuran dan rasio yang ada dapat saja dilakukan, namun hanya dengan beberapa dari rasio dan ukuran yang dikombinasikan secara tepat juga dapat memberikan informasi dan gambaran yang benar-benar dibutuhkan oleh seorang analis untuk menentukan keputusan (Kuncoro dan Suhardjono, 2002:556).

Berdasarkan Undang-undang nomor 10 Tahun 1998 tentang perubahan atas Undang-undang No. 7 Tahun 1992 tentang Perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia. Dalam undang-undang tersebut pada intinya menjelaskan bahwa bank wajib memelihara tingkat kesehatan bank

sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuia dengan prinsip kehati-hatian. Hal ini juga dituangkan dalam peraturan Bank Indonesia No. 6/10/PBI/2004, tentang sistem penilaian tingkat kesehatan bank umum, yaitu faktor-faktor CAMELS (Capital adequacy, Asset, Management quality, Earning, Liquidity, Sensitivity to market risk). Inilah yang mendasari penggunaan rasio CAMELS dalam melakukan penelitian ini yang diharapkan akan memberikan gambaran yang lebih jelas serta lebih menyeluruh. Namun tidak semua aspek dalam

CAMELS yang digunakan Bank Indonesia digunakan dalam penelitian ini,

terutama aspek Sensitivity to market risk karena keterbatasan data yang tersedia. Di Indonesia CAMEL diperkenalkan sejak Paket Februari 1991 dikeluarkan oleh pemerintahan mengenai sifat kehati-hatian bank (Bank Indonesia, 1993). Menurut Kuncoro dan Suhardjono (2002:562) menyatakan CAMEL pada dasarnya merupakan metode penilaian kesehatan bank, yang meliputi 5 kriteria yaitu :

1. Capital Adequacy adalah kecukupan modal yang menunjukkan kemampuan

bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank. Perhitungan dengan capital adequacy ini didasarkan atas prinsip bahwa setiap penanamanyang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu (risk margin) terhadap

jumlah penanamannya. Berdasarkan Pakfeb 1991, perbankan diwajibkan memenuhi Kewajiban Penyertaan Modal Minimum, atau dikenal dengan CAR (Capital Adequacy Ratio), yang diukur dari persentase tertentu terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Sejalan dengan standar yang ditetapkan Bank of Internasional Settlements (BIS) terhadap seluruh bank di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8% dari ATMR.

Mengingat keterbatasan data laporan keuangan bank yang ada terutama komponen – komponen untuk menghitung ATMR, maka tidak dapat dilakukan perhitungan besarnya ATMR, oleh karena itu untuk menghitung rasio ini digunakan rumus dari Hampel & Simonson (1999:84) sebagai berikut :

CAR = Modal Bank X 100%

Total Aktiva

2. Assets quality menunjukkan kualitas asset sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitasnya, yaitu apakah lancar, kurang lancar, diragukan atau macet. Pembedaan tingkat kolektibilitas tersebut diperlukan untuk mengetahui besarnya cadangan minimum penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup risiko kemungkinan kerugian yang terjadi. Berdasarkan Pakfeb

1991, bank wajib membentuk cadangan tersebut sekurang-kurangnya sebesar 1% dari seluruh aktiva produktif.

Mengingat data yang dikumpulkan dari laporan publikasi informasi yang didapat sangat terbatas, maka kualitas asset ini diproksikan dengan Return On Risked Asset (RORA) (Merkusiwati, 2007).

RORA = Laba setelah pajak X 100%

Aktiva berisiko

3. Management quality menunjukkan kemampuan manajemen bank untuk

mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Berdasarkan Pakfeb 1991, manajemen suatu bank diwajibkan mengelola banknya dengan baik sesuai dengan peraturan di bidang perbankan yang berlaku agar bank tersebut sehat. Keberhasilan dari manajemen bank didasarkan pada penilaian kualitatif terhadap manajemen yang mencakup beberapa komponen. Komponen tersebut terdiri dari manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas yang keseluruhannya meliputi 250 aspek. Manajemen bank dapat diklasifikasikan sebagai sehat apabila sekurang-kurangnya telah memenuhi 81% dari seluruh aspek tersebut. Aspek manajemn pada penelitian kinerja bank ini tidak dapat menggunakan pola yang ditetapkan Bank Indonesia, tetapi diproksikan dengan profit margin (Merkusiwati, 2007)

NMP = Laba Bersih X 100%

4. Earning menunjukkan tidak hanya jumlah kuantitas dan trend earning tetapi juga faktor-faktor yang mempengaruhi ketersediaan dan kualitas earning. Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank yang diukur dengan dua rasio yang berbobot sama. Penilainnya dapat dilakukan dengan komponen-komponen berikut :

a. Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Standar ROA yang ditetapkan Bank Indonesia agar bank tersebut dinyatakan sehat adalah diatas atau sama dengan 1,5%. Rasio ini dihitung dengan rumus :

ROA = Laba sebelum pajak X 100% Total Aktiva

b. Return On Equity (ROE)

Return on equity menunjukkan efisiensi penggunaan modal yang dimiliki bank dalam menghasilkan laba bersih. Rasio ini merupakan indikator pengembalian laba bersih yang amat penting bagi para pemegang saham dan calon investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Hal ini dikarenakan adanya kenaikan dalam rasio berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank, yang membuat para pemegang saham dan para investor ingin membeli saham tersebut. Nilai

standar ROE yang ditetapkan oleh Bank Indonesia adalah diatas atau sama dengan 12% agar bank tersebut dinyatakan sehat. Rasio ini dihitung dengan menggunakan rumus :

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio ini adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Dalam hal ini perlu diketahui bahwa usaha uatam bank adalah menghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit, sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank. Rasio ini dihitung dengan menggunakan rumus :

BOPO = Biaya (Beban) Operasional X 100% Pendapatan Operasional

5. Liquidity menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank terutama dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajiban yang harus segera dibayar. Berdasarkan Pekfeb 1991, bank wajib memelihara likuiditasnya yang didasarkan pada dua rasio dengan bobot yang sama.

Tingkat likuiditas bank salah satunya dengan menggunakan Loan to Deposit Rasio (LDR). Rasio ini menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposits dengan mengandalkan

ROE = Laba setelah pajak X 100%

kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang disalurkan untuk membiayai kredit menjadi semakin besar.

Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari rasio LDR suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 80% dan 100% (Dendawijaya, 2005:117). Rasio ini dirumuskan dengan :

LDR = Jumlah Kredit yang Diberikan X 100% Total Dana Pihak Ketiga

2.1.8 Penelitian Terdahulu

Penelitian yang berkaitan dengan penelitian ini antara lain penelitian yang dilakukan oleh Sutjipto (2009) mengenai analisis perbandingan kinerja keuangan Bank Umum Swasta Nasional Devisa Milik Lokal dan Bank Umum Swasta Nasional Devisa yang didominasi pemilik asing di Indonesia. Hasil penelitian ini menunjukkan adanya perbedaan kinerja bank sebelum dan sesudah didominasi pemilik asing pada rasio RORA, NPM, BOPO, dan LDR, sedangkan tidak terdapat perbedaan untuk CAR, ROA dan ROE. Kemudian ketika dibandingkan antara kinerja bank milik lokal dan bank yang didominasi pemilik asing terdapat perbedaan pada rasio BOPO dan tidak terdapat perbedaan perbedaan pada rasio CAR, RORA, NPM, ROA, ROE dan LDR. Sedangkan ketika dibandingkan dengan bank-bank milik lokal ternyata tidak terdapat perbedaan yang signifikan, namun

bank-bank milik lokal harus meningkatkan efisiensi dalam pelaksanaan operasional bank.

Kirana (2010) meneliti Perbandingan Kinerja Keuangan Bank Devisa dan Bank Non Devisa di Indonesia. Setelah dilakukan perbandingan kinerja keuangan antara bank devisa dan bank non devisa periode 2006-2007, ternyata baik ROA, ROE dan LDR tidak memiliki perbedaan. Akan tetapi untuk ROE tahun 2006 terdapat perbedaan dimana perbedaan komposisi modal memiliki pengaruh dalam mendapatkan laba. Ini terbukti pada kemampuan bank non devisa dalam mencapai batas normal ketentuan Bank Indonesia. Pada periode 2006 hanya terdapat 3 dari 16 bank non devisa yang mampu mencapai batas normal ROE, sedangkan pada bank devisa terdapat 9 dari 16 bank yang mampu mencapai batas normal ROE. Febryani dan Zulfadin (2003) meneliti Kinerja Bank Devisa dan Bank Non Devisa di Indonesia. Dengan kondisi perbankan yang sangat dinamis, hasil pengujian saat itu menunjukkan bahwa pada tahun 2000 tidak terdapat perbedaan kinerja antara bank devisa dan bank non devisa jika dilihat dari ROA, ROE, dan LDR. Hal ini kemungkinan terjadi karena bank devisa tidak secara maksimal memanfaatkan peluang memperoleh laba dari transaksi dengan mempergunakan mata uang asing. Faktor lain adalah besarnya kredit macet yang dimiliki oleh bank devisa akibat melambungnya tingkat suku bunga. Hasil uji statistik untuk tahun 2001 juga menunjukkan tidak adanya perbedaan kinerja antara bank devisa dengan bank non devisa jika dilihat ROA dan ROE. Sedangkan untuk indikator LDR hasil penelitian menunjukkan bahwa terdapat perbedaan kinerja yang cukup signifikan antara bank devisa dan bank non devisa. Hal ini disebabkan oleh

membaiknya kondisi perekonomian Indonesia, yang diikuti penurunan tingkat suku bunga perbankan sehingga berdampak positif untuk sektor perbankan.

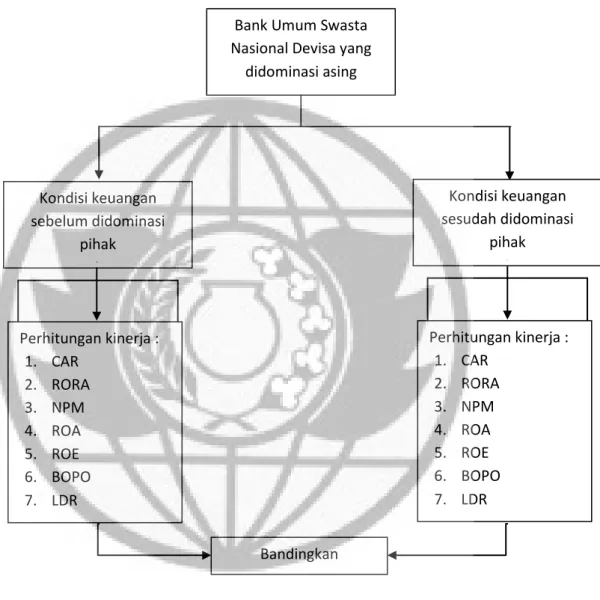

2.2 Rerangka Pemikiran

Gambar 2 Rerangka Berfikir

2.3 Perumusan Hipotesis

Hipotesis dalam penelitian ini adalah terdapat perbedaan kinerja antara bank umum swasta nasional devisa sebelum dan sesudah didominasi pemilik asing.

Bank Umum Swasta Nasional Devisa yang

didominasi asing Kondisi keuangan sebelum didominasi pihak asing Kondisi keuangan sesudah didominasi pihak asing Perhitungan kinerja : 1. CAR 2. RORA 3. NPM 4. ROA 5. ROE 6. BOPO 7. LDR Perhitungan kinerja : 1. CAR 2. RORA 3. NPM 4. ROA 5. ROE 6. BOPO 7. LDR Bandingkan