BAB III

METODOLOGI PENELITIAN 3.1 Objek Penelitian

Penelitian ini difokuskan pada perbandingan tingkat rasio likuiditas dan profitabilitas emiten yang melakukan penerbitan sukuk pada tahun 2007 sampai 2009 dan terdaftar pada Jakarta Islamic Index (JII) dengan alat ukur yang digunakan yaitu ROA dan CR.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif. Creswell (2013, hlm. 5) mendefinisikan penelitian kuantitatif sebagai metode untuk menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur biasanya dengan instrument penelitian sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur statistik.

3.2.2 Desain Penelitian

Adapun desain penelitian yang digunakan dalam penelitian ini adalah deskriptif komparatif. Penelitian deskriptif menurut Arikunto (2013, hlm. 3) merupakan penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi, situasi, peristiwa atau lain-lain yang hasilnya dipaparkan dalam bentuk laporan penelitian secara lugas.

Sedangkan penelitian komparatif merupakan penelitian yang dimaksudkan untuk mengadakan perbandingan kondisi yang ada di dua tempat, apakah kedua kondisi tersebut sama, atau justru terjadi perbedaan, jika terdapat perbedaan maka pada kondisi di tempat manakah yang lebih baik, Arikunto (2013, hlm. 6).

Berdasarkan hal tersebut, desain penelitian ini bertujuan untuk mengetahui gambaran dan melakukan ferivikasi mengenai perbedaan variabel-variabel yang diteliti, yaitu kinerja keuangan yang dipersempit dengan tingkat profitabilitas dan likuiditaas sebelum dan sesudah penerbitan sukuk koporasi.

3.3 Populasi, Sampel, dan Teknik Penarikan Sampel 3.3.1 Populasi

Populasi merupakan keseluruhan subjek penelitian atau semua elemen yang ada dalam wilayah penelitian, Arikunto (2013, hlm. 173).

Pada dasarnya populasi dalam penelitian ini adalah emiten yang lolos proses

screening dan terdaftar di Jakarta Islamic Index (JII) pada periode tahun 2007

sampai 2009, dalam arti emiten yang listing dan delisting pun tetap diperhitungkan karena jumlah emiten yang terdaftar pada JII hanya dibatasi sebanyak 30 emiten per semester, sehingga probabilitas keluar masuknya emiten dari daftar tersebut cukup tinggi, maka dari itu populasi dalam penelitian ini berjumlah 64 perusahaan. 3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sampel dari penelitian ini adalah bagian dari jumlah populasi perusahaan yang pernah dan sedang terdaftar dalam Jakarta Islamic Index periode 2007-2009 berjumlah 6 emiten dengan total 7 kali penerbitan sukuk yang memenuhi kriteria pengambilan sampel sebagaimana dijelaskan dalam metode pengambilan sampel dari populasi sebanyak 64 emiten.

3.3.3 Teknik Pengambilan Sampel

Dalam penelitian ini teknik pengambilan sampel menggunakan

non-probability sampling dengan purposive sampling. Non-non-probability sampling

berarti tidak semua unsur atau wakil dalam setiap wilayah populasi dapat dikategorikan sebagai sampel, dengan teknik purposive sampling menandakan suatu penelitian mengambil sampel bukan didasarkan atas strata atau random, melainkan atas pertimbangan dan tujuan tertentu. Syarat-syarat yang perlu dipenuhi untuk melakukan teknik ini antara lain pengambilan sampel harus berdasarkan karakteristik atau ciri pokok populasi serta subjek yang diambil ialah yang paling banyak memiliki karakteristik pokok, Arikunto (2013, hlm. 182-183).

Kriteria-kriteria yang digunakan untuk menentukan sampel dalam penelitian ini yaitu:

1. Emiten pernah terdaftar pada Jakarta Islamic Index dalam kurun waktu

Januari 2007 sampai dengan November 2009.

2. Emiten menerbitkan sukuk selama periode waktu Januari 2007 sampai

dengan November 2009

3. Emiten mempublikasikan ikhtisar laporan keuangan selama periode

penelitian yaitu 5 tahun sebelum dan sesudah dilakukannya penerbitan sukuk Dari 30 emiten yang terdaftar dalam JII setiap semesternya, maka dipilih emitan yang melakukan penerbitan sukuk pada tahun 2007 sampai dengan 2009. Emiten yang pernah melakukan penerbitan sukuk pada semester tertentu dalam rentang tahun 2007 sampai 2009 tetap diperhitungkan walaupun pada semester selanjutnya tidak lagi termasuk kedalam daftar JII, selain untuk menghindari berkurangnya jumlah sampel yang semakin sedikit, hal ini juga dikarenakan komposisi emiten yang terdaftar pada JII mudah mengalami perubahan setiap semesternya, sehingga ketika terdapat emiten yang lebih likuid, posisinya akan menggantikan emiten lain yang tingkat likuiditasnya lebih rendah diantara 30 emiten yang terdaftar sebelumnya.

Pertimbangan lainnya dikarenakan sukuk yang diterbitkan memiliki masa jatuh tempo rata-rata lebih dari tiga tahun, sehingga walaupun emiten tidak lagi terdaftar di JII pada semester tertentu, namun sukuk tersebut masih outstanding di

pasar modal, selain itu jika perusahaan mampu meningkatkan kinerja

keuangannya, maka terdapat kemungkinan bahwa pada semester selanjutnya perusahaan tersebut dapat terdaftar kembali di JII.

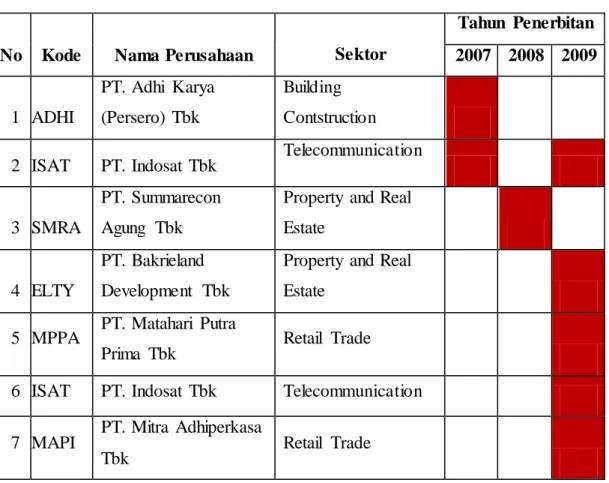

Berikut adalah daftar emiten yang dijadikan sampel dalam penelitian ini yang teridiri atas 6 perusahaan dan 7 kali penerbitan sukuk:

Tabel 3.1 Sampel Penelitian

No Kode Nama Perusahaan Sektor

Tahun Penerbitan 2007 2008 2009 1 ADHI PT. Adhi Karya (Persero) Tbk Building Contstruction

2 ISAT PT. Indosat Tbk Telecommunication

3 SMRA

PT. Summarecon Agung Tbk

Property and Real

Estate

4 ELTY

PT. Bakrieland Development Tbk

Property and Real

Estate

5 MPPA PT. Matahari Putra

Prima Tbk Retail Trade

6 ISAT PT. Indosat Tbk Telecommunication

7 MAPI PT. Mitra Adhiperkasa

Tbk Retail Trade

3.4 Operasionalisasi Variabel

Tabel 3.4 Operasionalisasi Variabel

Profitabilitas Rasio profitabilitas menggambarkan

kemampuan perusahaan mendapatkan

laba melalui pengelolaan sumber daya yang dimiliki oleh perusahaan (Sutrisno, 2012:222)

Return on Assset (ROA) yang

diukur dengan rumus:

ROA t-5 hingga t+5 perusahaan menerbitkan

sukuk (data tahunan)

Rasio

Likuiditas Rasio likuiditas menggambarkan

kemampuan perusahaan membayar kewajiban-kewajiban yang harus segera dipenuhi (Sutrisno, 2012: 14)

Current ratio (CR) yang

diukur dengan rumus:

CR ketika t-5 hingga t+5 perusahaan menerbitkan

sukuk (data tahunan)

Rasio

3.5 Sumber dan Teknik Pengumpulan Data 3.5.1 Sumber Data

Sumber data yang diambil dalam penelitian ini adalah data sekunder yang diperoleh dengan cara mengakses dari http://www.idx.go.id dan http://ojk.go.id serta laporan kinerja keuangan perusahaan yang diperleh dari Pojok Bursa YPKP , ditambah dengan jurnal dan penelitian lain yang terkait dan relevan dengan penelitian ini. Data yang dikumpulkan untuk penelitian ini terdiri atas :

a. Daftar perusahaan yang termasuk dalam kriteria sampel yang menerbitkan

sukuk dan terdaftar dalam Jakarta Islamic Index (JII) periode 2007-2009

Laba bersih Total Aktiva x 100% Aktiva Lancar Hutang Lancar x 100%

b. Laporan keuangan ICMD dan IDX perusahaan yang menerbitkan sukuk periode 2007-2009 untuk mengukur rasio profitabilitas dan likuiditas emiten

3.5.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara yang digunakan untuk memperoleh data penelitian. Adapun teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian ini adalah melalui Studi dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait. Salah satunya data berupa laporan keuangan perusahaan.

3.6 Analisis Data dan Uji Hipotesis 3.6.1 Analisis Data

Teknik Analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut. Analisis data dilakukan dengan mengumpulkan data yang kemudian diolah melalui beberapa tahapan, antara lain:

1. Menyusun kembali data yang diperoleh kemudian disajikan dalam bentuk grafik maupun tabel.

2. Analisis deskriptif komparatif profitabilitas sebelum dan sesudah penerbitan

sukuk korporasi yang diukur dengan Return on assets (ROA), dengan

menghitung rata-rata ROA sebelum dan sesudah penerbitan.

3. Analisis deskriptif komparatif likuiditas sebelum dan sesudah penerbitan

sukuk yang diukur dengan Current ratio (CR) dengan menghitung rata-rata Current ratio sebelum dan sesudah penerbitan sukuk.

4. Analisis statistik profitabilitas dan likuiditas untuk mengetahui ada atau tidaknya perbedaan yang signifikan antara profitabilitas sebelum dan sesudah penerbitan sukuk dan melakukan verifikasi atas perbedaan tersebut.

3.6.2 Rancangan Uji Hipotesis

Rancana uji hipotesis yang digunakan dalam penelitian ini adalah dengan menguji hipotesis rata-rata dua sampel yang berbentuk rasio, instrumennya ialah dengan menggunakan t-test.

Metode yang dipakai dalam penelitian ini adalah metode uji beda rata-rata untuk dua sample berpasangan (Paired Sampel t-test) untuk menguji hipotesis pertama dan kedua. Metode uji beda rata- rata untuk dua sampel berpasangan adalah suatu metode yang digunakan untuk membandingkan ratarata dua sampel yang saling berhubungan dalam satu kelompok. Metode uji beda rata-rata ini merupakan sebuah sampel dengan subjek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda, dalam hal ini ialah ROA dan CR sebelum penerbitan dengan sesudah penerbitan sukuk korporasi.

Rumusan t-test yang digunakan untuk menguji hipotesis komparatif dua sampel yang berkorelasi ditunjukkan pada rumus berikut:

̅̅̅̅ ̅̅̅ √ ( √ ) ( √ ) Ketarangan: x1 = Rata-rata sampel 1 x2 = Rata-rata sampel 2

s1 = Simpangan baku sampel 1 s2 = Simpangan baku sampel 2 s1 2 = Varians sampel 1

s2 2 = Varians sampel 2

r = Korelasi antara dua sampel 1) Uji Normalitas

Sebelum dilakukan pengujian lebih lanjut terlebih dahulu akan dilakukan uji normalitas data agar tidak melangar asumsi dasar dari alat statistik yang digunakan, yaitu dengan menggunakan non-parametric test (One-Sample

Kolmogorov-Smirnov Test).

Pengujian normalitas dimaksudkan untuk mendeteksi apakah data yang akan digunakan sebagai pangkal tolak pengujian hipotesis merupakan data empirik yang memenuhi hakikat naturalistik. Hakikat naturalistik menganut faham bahwa fenomena (gejala) yang terjadi di alam ini berlangsung secara wajar dan dengan kecenderungan berpola. Dengan asumsi :

Nilai Sig- p (probabilitas) < α (0,05) : distribusi tidak normal. Nilai Sig- p (probabilitas) > α (0,05) : distribusi normal.

2) Uji Paired Sample T-Test

Tujuanya untuk menguji dua sampel berpasangan, apakah rata-ratanya sama atau berbeda secara signifikan. Karena data berpasangan maka banyak data dari kedua sampel harus sama. Langkah pengujian Sample T-Test adalah sebagai berikut:

1. Menentukan Hipotesis

Hipotesis Model Sample T-Test 1

H0 : Tidak terdapat perbedaan ROA perusahaan sebelum dan sesudah

penerbitan sukuk korporasi emiten yang terdaftar di Jakarta Islamic Index

Periode 2007-2009.

H1 : Terdapat perbedaan ROA perusahaan sebelum dan sesudah penerbitan sukuk korporasi emiten yang terdaftar di Jakarta Islamic Index Periode 2007-2009.

H0 : Tidak terdapat perbedaan CR perusahaan sebelum dan sesudah

penerbitan sukuk korporasi emiten yang terdaftar di Jakarta Islamic Index

Periode 2007-2009.

H1 : Terdapat perbedaan CR perusahaan sebelum dan sesudah penerbitan sukuk korporasi emiten yang terdaftar di Jakarta Islamic Index Periode 2007-2009.

2. Menentukan rata-rata ROA, dan CR masing-masing sampel, 5 tahun sebelum

pengumuman dan 5 tahun sesudah pengumuman penerbitan sukuk korporasi.

3. Menentukan kriteria penilaian:

-t tabel ≤ -t hitung ≤ t tabel : H0 Diterima

-t hitung < -t tabel atau t hitung > t tabel : H0 Ditolak Berdasarkan Probabilitas:

Nilai Sig- p (probabilitas) < α (0,05) : H0 Ditolak Nilai Sig- p (probabilitas) > α (0,05) : H0 Diterima