Pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi (studi kasus pada mahasiswa Akuntansi angkatan 2013 - 2015 Universitas Sanata Dharma Yogyakart

Bebas

111

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGARUH PEMAHAMAN KODE ETIK PROFESI AKUNTAN TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI (Studi Kasus pada Mahasiswa Akuntansi angkatan 2013 – 2015 Universitas Sanata Dharma Yogyakarta). SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Felisita Anggi Dewi Kusuma NIM : 132114124. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERSEMBAHAN. “Jadilah seperti karang di lautan yang selalu kuat meskipun terus dihantam ombak dan lakukanlah hal yang bermanfaat untuk diri sendiri dan juga untuk orang lain, karena hidup tidak abadi”. “Serahkanlah perbuatanmu kepada Tuhan maka terlaksanalah segala rencanamu” -Amsal 16:3. Kupersembahkan untuk :. Tuhan Yesus Bunda Maria Santa Felisita Santo Yudas Tadeus Papaku Herrybertus Sutrisno (alm) dan Mamaku Fransiska Suwartinah Kakakku Ambrosia Christina dan Agatha Dwi Putri Oktavianus Wendy Arya. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI. Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: PENGARUH PEMAHAMAN KODE ETIK PROFESI AKUNTAN TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI (Studi Kasus pada Mahasiswa Akuntansi angkatan 2013 – 2015 Universitas Sanata Dharma Yogyakarta) dan dimajukan untuk diuji pada tanggal 05 Maret 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 28 Maret 2018 Yang membuat pernyataan,. Felisita Anggi Dewi Kusuma. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Felisita Anggi Dewi Kusuma Nim. : 132114124. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : PENGARUH PEMAHAMAN KODE ETIK PROFESI AKUNTAN TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI (Studi Kasus pada Mahasiswa Akuntansi angkatan 2013 – 2015 Universitas Sanata Dharma Yogyakarta) Beserta perangkat yang diberikan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat sebenarnya. Yogyakarta, 28 Maret 2018 Yang menyatakan,. Felisita Anggi Dewi Kusuma. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih saya panjatkan ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Penulis menyadari bahwa skripsi ini berhasil disusun berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala kerendahan hati pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2.. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.. 3.. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.. 4.. Drs. Gabriel Anto Listianto, MSA., Ak. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.. 5.. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA. selaku dosen pembimbing akademik yang telah membimbing penulis selama penulis berdinamika di program studi akuntansi, Universitas Sanata Dharma.. 6.. Dosen penguji.. 7.. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing dan memberikan ilmunya kepada penulis selama menempuh studi.. 8.. Seluruh karyawan dan staf Fakultas Ekonomi Universitas Sanata Dharma yang telah banyak membantu penulis selama bergabung bersama Universitas Sanata Dharma.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9.. Alm Papa, Mama, kedua kakak ku Ambrosia Christina Nurcahya Ningrum, dan Agatha Dwi Putri Purnamasari yang selalu memberi motivasi, dukungan, semangat, dan doa selama penyusunan skripsi.. 10. Oktavianus Wendy Arya Nugroho yang selalu sabar mengajarkan, memberikan semangat dan mendoakan dalam menyelesaikan skripsi ini 11. Sahabat-sahabatku tersayang “ciwi-ciwi”: Barbara Amelia Kristy, Aprillia Cesarika K, Giat, F. Meliana Ratri P.S, dan Maria Angela Charisma Besthari. Teman setia ku Maria Gabriella Indah, Catharina Astia, Teresa Avilani, Fatriyani, Karina Ayuningtyas. Atas semua dukungan, cerita, canda tawa, dan kebersamaan selama ini. 12. Sahabat-sahabatku tercinta yang selalu mendukungku: Tiara, Alviolita, Fitria, Anissya, Putri, Rania, Rika, Rina, Erika, Agnes, Tata, Lidya, Siska, Eza, Indra, Adit. 13. Teman-teman Kos Puri Asti Nissa, Rani, Cik Grace, Mba Arum yang selalu menghibur, memberi dukungan dan memberikan canda, tawa dan kebersamaan selama ini. 14. Teman-teman MPAT Pak Anto dan teman-teman angkatan 2013 yang mau berbagi dan memberikan masukan-masukan positif kepada penulis. Dan seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat penulis sebutkan satu per satu.. Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca. Yogyakarta, 28 Maret 2018. Felisita Anggi Dewi Kusuma. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL ...................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING .......................................... iii HALAMAN PENGESAHAN ........................................................................ iv HALAMAN PERSEMBAHAN .................................................................... v HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ..................... vi HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS .................... vii HALAMAN KATA PENGANTAR .............................................................. viii HALAMAN DAFTAR ISI............................................................................. x HALAMAN DAFTAR TABEL .................................................................... xiv HALAMAN DAFTAR GAMBAR ................................................................ xv ABSTRAK ...................................................................................................... xvi BAB I PENDAHULUAN A. Latar Belakang Masalah ..................................................... 1 B. Rumusan Masalah .............................................................. 3 C. Tujuan Penelitian ............................................................... 3 D. Manfaat Penelitian ............................................................. 3 E. Sistematika Penulisan ........................................................ 5 BAB II LANDASAN TEORI A. Pemahaman Kode Etik Profesi Akuntan Indonesia ........... 6 B. Kode Etik Profesi Akuntan ................................................ 9 C. Pengertian Profesi .............................................................. 10 D. Pengertian Etika Profesi ..................................................... 10. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. E. Pengertian Kode Etik ......................................................... 11 F. Penting Kode Etik Profesi .................................................. 14 G. Etika dan Perilaku Etis ....................................................... 15 H. Penting Perilaku Etis Bagi Mahasiswa Akuntansi ............. 18 I. Pengukuran Variabel Penelitian ......................................... 19 J. Cara Mengukur Pemahaman Kode Etik ProfesiAkuntan... 20 K. Cara Mengukur Perilaku Etis Mahasiswa .......................... 20 L. Pengaruh Pemahaman Kode Etik ProfesiAkuntan terhadap Perilaku Etis ........................................................ 21 M. Kuesioner Pemahaman Kode Etik ProfesiAkuntan dan Perilaku Etis ....................................................................... 24 N. Penelitian Terdahulu .......................................................... 25 O. Kerangka Penelitian ........................................................... 27 P. Hipotesis Penelitian............................................................ 28 BAB III METODE PENELITIAN A. Jenis Penelitian ................................................................... 29 B. Waktu dan Tempat Penelitian ............................................ 29 C. Subjek dan Objek Penelitian .............................................. 29 D. Populasi dan Sampel .......................................................... 30 E. Teknik Pengumpulan Data ................................................. 30 F. Definisi Operasional Variabel Penelitian ........................... 31 G. Teknik Pengujian Instrumen .............................................. 33 H. Teknik Analisis Data .......................................................... 33. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM A. Profil Program Studi Akuntansi ......................................... 38 1 . Sejarah Singkat .............................................................. 38 2 . Visi dan Misi Program Studi Akuntansi ....................... 39 3 . Tujuan Program Studi Akuntansi .................................. 39 4 . Sasaran Program Studi Akuntansi ................................. 40 5. Motto .............................................................................. 41 B. Populasi Sasaran ................................................................ 41 1 . Populasi dan Sampel ..................................................... 41 2 . Umur Responden ........................................................... 42 3 . Jenis Kelamin ................................................................ 42 4 . Indeks Prestasi Kumulatif ............................................. 43 5 . Angkatan ....................................................................... 44 BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Data ...................................................................... 45 B. Pengujian Instrumen Penelitian.......................................... 50 C. Pengujian Asumsi Klasik ................................................... 53 D. Penentuan Model Regresi .................................................. 54 E. Pengujian Hipotesis ............................................................ 55 F. Pembahasan ........................................................................ 56. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB VI PENUTUP A. Kesimpulan ........................................................................ 59 B. Keterbatasan Penelitian ...................................................... 59 C. Saran ................................................................................... 60 DAFTAR PUSTAKA ...................................................................................... 61 LAMPIRAN ..................................................................................................... 65. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Tabel Kuesioner Pemahaman Kode Etik .................................. 24. Tabel 2. Tabel Kuesioner Perilaku Etis .................................................. 25. Tabel 3. Tabel Populasi dan Sampel ...................................................... 40. Tabel 4. Tabel Umur Responden ............................................................ 41. Tabel 5. Tabel Jenis Kelamin ................................................................. 41. Tabel 6. Tabel Indeks Prestasi Kumulatif .............................................. 42. Tabel 7. Tabel Angkatan ........................................................................ 43. Tabel 8. Tabel Data Populasi Mahasiswa ............................................... 44. Tabel 9. Tabel Penyebaran Kuesioener .................................................. 45. Tabel 10. Tabel Data Statistik Deskriptif ................................................. 46. Tabel 11. Tabel Data Statistik Deskriptif ................................................. 47. Tabel 12. Tabel Data Statistik Deskriptif ................................................. 47. Tabel 13. Tabel Hasil Kuesioner Pemahaman Kode Etik ........................ 48. Tabel 14. Tabel Hasil Kuesioner Perilaku Etis......................................... 49. Tabel 15. Tabel Uji Validitas Data ........................................................... 50. Tabel 16. Tabel Uji Realibilitas Data ....................................................... 51. Tabel 17. Tabel Hasil Uji Normalitas ....................................................... 52. Tabel 18. Tabel Hasil Uji Regresi Sederhana........................................... 53. Tabel 19. Tabel Hasil Uji t ....................................................................... 55. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1. Kerangka Penelitian.................................................................. 27. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. PENGARUH PEMAHAMAN KODE ETIK PROFESI AKUNTAN TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI (Studi Kasus pada Mahasiswa Akuntansi angkatan 2013 – 2015 di Universitas Sanata Dharma Yogyakarta) Felisita Anggi Dewi Kusuma 132114124 Universitas Sanata Dharma Yogyakarta 2017. Penelitian ini bertujuan untuk mengetahui pengaruh pemhaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi. Jenis penelitian adalah studi kasus. Tempat penelitian berada di Universitas Sanata Dharma Yogyakarta. Jumlah sampel sebanyak 100 Mahasiswa dari 521 Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta angkatan 2013 - 2015. Uji instrumen dalam penelitian ini yaitu uji validitas, dan uji reliabilitas. Metode analisis yang digunakan di dalam penelitian ini adalah metode regresi linier sederhana. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta.. . Kata kunci: Kode Etik Profesi Akuntan, Perilaku Etis. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. THE INFLUENCE UNDERSTANDING OF THE ETHICAL CODE OF PROFESSIONAL ETHICS ACCOUNTANT ON THE ETHICAL BEHAVIOR OF ACCOUNTING STUDENTS (A case study of Accounting Students of Sanata Dharma University 2013 2015) Felisita Anggi Dewi Kusuma 132114124 Sanata Dharma University Yogyakarta 2017. This study aims to determine the influence of understanding of accountant the ethical code of professional ethics accountant on the ethical behavior of accounting students. The research method used is a case study. The research site is located at Sanata Dharma University, Yogyakarta. The number of samples of 100 Students was taken from 521 Accounting Students of Sanata Dharma University of Yogyakarta year 2013 - 2015. Test instrument in this research is validity test and reliability test. The method of analysis used in this research is simple linear regression method. The results showed that there was a positive and significant influence of Understanding of accountant the Ehical Code of Professional Ethics Accountant on the Ethical Behavior of Accounting Students of Sanata Dharma University Yogyakarta.. Keywords: Code of Professional Ethics of Accountant, Ethical Behav. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Perkembangan zaman yang pesat ini menuntut pekerja-pekerja untuk bekerja secara efektif dan efisien. Profesionalisme merupakan salah satu faktor yang penting untuk bersaing di dunia pekerjaan. Di samping itu, masih ada satu hal lain yang penting yaitu etika profesi, Suatu profesi harus memiliki etika yang merupakan aturan-aturan khusus yang dibuat untuk kenyamanan pekerjaan. Kode etik profesi ditetapkan secara bersama-sama untuk mencapai keseragaman ukuran perilaku, suatu tindakan etis atau tidak etis (BPKP, 2008). Kode etik penting karena diperlukan untuk mengatur tingkah laku individu agar sesuai dengan kebutuhan masyarakat. Kode etik ibarat kompas yang menunjukkan arah etika bagi suatu profesi dan sekaligus juga menjamin mutu profesi itu di mata masyarakat (Yatimin, 2006: 684). Kepercayaan dari masyarakat inilah yang menjadi alasan keberadaan kode etik profesi. Salah satu profesi yang membutuhkan pemahaman kode etik yang tinggi adalah Akuntan. Akuntan adalah pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik. Perilaku etis dan pendidikan merupakan hal yang kritis bagi masyarakat modern, dunia bisnis dan profesi akuntan. Ketika prilaku etis hilang, kemungkinan. 1.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. kredibilitas seseorang ada dalam bahaya (Kerr dan Smith, 1995 dalam Supriyadi, 2004). Untuk mempelajari perilaku dari para pemimpin pada masa depan dapat dilihat dari perilaku mahasiswa sekarang (Reiss dan Mitra, 1998). Mahasiswa yang telah mendapatkan teori selama masa studinya diharapkan dapat menerapkan teori dalam dunia pekerjaan. Sebagian besar kampus telah memberikan pelajaran kode etik, termasuk di program studi akuntansi. Mata kuliah kode etik profesi diharapkan menjadi bekal mahasiswa untuk berperilaku etis di masa yang akan datang. Masalah etika menjadi suatu isu yang penting dalam bidang akuntansi di perguruan tinggi, karena lingkungan pendidikan memiliki andil dalam membentuk perilaku mahasiswa untuk menjadi seorang yang profesional yang etis. Hasil penelitian terdahulu Pamela (2014) menemukan bukti bahwa pemahaman kode etik profesi akuntan berpengaruh terhadap perilaku etis pada mahasiswa akuntansi UNY. Sejalan dengan hasil penelitian Soedjatmiko (2017) menarik kesimpulan bahwa secara parsial variabel pemahaman kode etik profesi akuntan berpengaruh terhadap perilaku etis mahasiswa akuntansi STIENAS Banjarmasin. Malone (2006) melakukan penelitian dengan mengukur perilaku etis mahasiswa akuntansi dalam suatu lingkungan yang sudah familiar bagi mahasiswa akuntansi, dimana hasil penelitian tersebut menunjukkan bahwa jika situasi yang membahayakan datang pada mahasiswa maka mahasiswa tersebut tidak akan menyerah untuk berperilaku tidak etis. Penelitian Ameen et al (1996) menghasilkan simpulan bahwa mahasiswa akuntansi wanita lebih sensitif terhadap isu-isu etis dan lebih tidak toleran terhadap perilaku tidak etis..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Penelitian ini dilakukan untuk mengetahui Pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta sebagai calon akuntan di Indonesia. Oleh Karena itu berdasarkan uraian diatas, peneliti melakukan penelitian tentang “Pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta” B. Rumusan Masalah Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat dirumuskan permasalahan: “Apakah Pemahaman Kode Etik Profesi Akuntan berpengaruh terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta?”. C. Tujuan Penelitian Tujuan dilakukan penelitian ini adalah untuk mengetahui pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta. D. Manfaat Penelitian 1. Manfaat Teoritis Hasil dari penelitian ini diharapkan dapat bermanfaat untuk memperkaya ilmu pengetahuan dalam bidang akuntansi, sehingga penelitian ini dapat dijadikan referensi bagi peneliti yang akan datang terkait pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 2. Manfaat Praktis a. Bagi Universitas Sanata Dharma Yogyakarta Hasil penelitian ini dapat memberi gambaran tentang pemahaman mahasiswa terhadap Kode Etik Profesi Akuntan Indonesia. Hasil dari penelitian ini diharapkan dapat menjadi masukan untuk dosen pendidik di Univesitas Sanata Dharma Yogyakarta. b. Bagi penulis Penelitian ini dapat menambah pengetahuan tentang Kode Etik Profesi Akuntan Indonesia. Penelitian ini untuk menerapkan ilmu – ilmu yang diperoleh selama mengikuti kuliah dengan kenyataan yang ada di lapangan, dan diharapkan bisa menjadi bekal di dunia kerja nantinya. c. Bagi pihak lain Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan dan masukan mengenai Pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis. Dapat berguna bagi praktisi (pelaku) akuntan dalam menganalisis Pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis dan menjadi solusi efektif bagi pemecahan dan masalah perilaku etis pada Kode Etik Akuntansi..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. E. Sistematika Penulisan BAB I. :. Pendahuluan Berisi latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian bagi pihak-pihak terkait, serta sistematika penulisan.. BAB II. :. Landasan Teori Berisi. teori. pendukung,. penelitian. terdahulu,. dan. pengembangan hipotesis penelitian. BAB III. :. Metode Penelitian Menguraikan objek penelitian yang digunakan, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel-variabel penelitian yang akan diteliti termasuk cara pengukurannya, dan teknik analisis data.. BAB IV. :. Gambaran Umum Responden Pada bab ini akan menggambarkan obyek penelitian mengenai penjelasan sejarah berdirinya obyek penelitian dan jumlah sampel yang diambil.. BAB V. :. Analisis Data dan Pembahasan Berisi analisis data, hasil penelitian, dan pembahasan.. BAB VI. :. Penutup Berisi kesimpulan, keterbatasan, dan saran peneliti.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A.. Pemahaman Kode Etik Profesi Akuntan Indonesia Suatu pemahaman mengenai kode etik profesi akuntan Indonesia. Kode Etik Profesi adalah suatu pola aturan, tata cara, tanda, pedoman etis dalam menjalankan pekerjaan. Kode etik profesi akuntan di Indonesia di keluarkan oleh IAPI (Institut Akuntan Publik Indonesia). Kode etik profesi akuntan ini mengalami beberapa perubahan. Perubahan terakhir tentang kode etik profesi ini berlaku efektif sejak tanggal 1 Januari 2011. Menurut IAPI (2010), kode etik profesi akuntansi ini terbagi dalam dua bagian yaitu : bagian A dan bagian B. Bagian A terdiri dari prinsip dasar etika profesi, bagian B terdiri dari aturan etika profesi. Isi dari kode etik profesi ini wajib untuk dipatuhi oleh setiap praktisi akuntan. Praktisi dalam menjalankan kegiatannya harus menggunakan prinsip dasar dan aturan etika ketika memberikan jasa profesional (baik jasa assurance maupun jasa selain assurance) kepada pengguna jasa. IAPI (2010) prinsip-prinsip dasar etika profesi memiliki lima prinsip yaitu : 1. Integritas seksi 110 : prinsip ini mewajibkan setiap praktisi untuk tegas, jujur dan adil. 2. Objektivitas seksi 120 : prinsip ini mengharuskan praktisi untuk tidak membiarkan subjektivitas atau benturan kepentingan. 6.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. 3. Kompetensi, serta sikap kecermatan dan kehati-hatian profesional seksi 130 : prinsip ini mengharuskan praktisi untuk memlihara pengetahuan dan keahlian profesional. 4. Prinsip kerahasiaan seksi 140 : prinsip ini mengharuskan praktisi untuk tidak mengungkapkan informasi yang bersifat rahasia dari hubungan profesi dan bisnisnya. 5. Prinsip perilaku profesional seksi 150 : prinsip ini mewajibkan praktisi untuk mematuhi ketentuan hukum dan peraturan yang berlaku.. 1. Indikator Pemahaman Menurut pendapat Kilpatrick dan Findel (2001) indikator pemahaman konsep yaitu: a) Kemampuan memberikan contoh dan counter example dari konsep yang telah dipelajari (kemampuan memberikan contoh dan bukan contoh dari konsep yang telah dipelajari) b) Kemampuan mengklasifikasikan objek-objek berdasarkan dipenuhi atas tidaknya persyaratan yang membentuk konsep tersebut. c) Kemampuan menerapkan konsep. d) Kemampuan menyatakan ulang konsep yang telah dipelajari. e) Kemampuan menyajikan konsep dalam berbagai macam bentuk. f) Kemampuan mengaitkan berbagai konsep (internal dan eksternal). g) Kemampuan mengembangkan syarat perlu dan syarat cukup suatu konse.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 2. Tujuan Pemahaman Kode Etik Profesi Menurut pendapat Kilpatrick dan Findel (2001) : a) Untuk mendapatkan konsep yang sama mengenai penilaian baik dan buruknya perilaku atau tindakan manusia dalam ruang dan waktu tertentu. b) Mengarahkan perkembangan masyarakat menuju suasana yang harmonis, tertib, teratur, damai dan sejahtera. c) Mengajak orang bersikap kritis dan rasional dalam mengambil keputusan secara otonom. d) Etika merupakan sarana yang memberi orientasi pada hidup manusia. e) Untuk memiliki kedalaman sikap; untuk memiliki kemandirian dan tanggung jawab terhadap hidupnya. f) Mengantar manusia pada bagaimana menjadi baik. g) Sebagai norma yang dianggap berlaku. Diselidikinya apakah dasar suatu norma itu dan apakah dasar itu membenarkan ketaatan yang dituntut oleh norma itu terhadap norma yang dapat berlaku. h) Etika mengajukan pertanyaan tentang legitimasinya, artinya norma yang tidak dapat mempertahankan diri dari pertanyaan kritis dengan sendirinya akan kehilangan haknya Etika mempersoalkan pula hak setiap lembaga seperti orangtua, sekolah, negara dan agama untuk memberikan perintah atau larangan yang harus ditaati i) Etika memberikan bekal kepada manusia untuk mengambil sikap yang rasional terhadap semua norma..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. j) Etika menjadi alat pemikiran yang rasional dan bertanggung jawab bagi seorang ahli dan bagi siapa saja yang tidak mau diombang ambingkan oleh norma-norma yang ada.. B. Kode Etik Profesi Akuntan 1. Pengertian Etika Menurut Yatimin (2006:4) arti kata etika berdasarkan etimologinya, Etika berasal dari bahasa Yunani “ethos” yang berarti adat istiadat atau kebiasaan yang baik. Etika adalah ilmu tentang apa yang baik dan yang buruk, tentang hak dan kewajiban moral. Etika juga dapat diartikan sebagai sekumpulan asas/ nilai yang berkenaan dengan akhlak, nilai yang mengenai yang benar dan salah yang dianut masyarakat. 2. Peran Kode Etik Akuntan Indonesia Kode etik akuntan merupakan norma perilaku yang mengatur hubungan antara auditor dengan para klien, antara auditor dengan sejawatnya dan antara profesi dengan masyarakat. Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai panduan dan aturan bagi seluruh anggota, baik yang berpraktik sebagai auditor, bekerja di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan. Etika profesional bagi praktik auditor di Indonesia dikeluarkan oleh Ikatan Akuntan Indonesia (Sihwahjoeni dan Gudono, 2000)..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. C. Pengertian Profesi Brooks (2007) menyatakan bahwa istilah Profesi berasal dari bahasa latin “Proffesio” yang mempunyai dua pengertian yaitu janji/ikrar dan pekerjaan. Profesi merupakan kelompok lapangan kerja yang khusus melaksanakan kegiatan yang memerlukan ketrampilan dan keahlian tinggi guna memenuhi kebutuhan yang rumit dari manusia, di dalamnya pemakaian dengan cara yang benar akan ketrampilan dan keahlian tinggi, hanya dapat dicapai dengan dimilikinya penguasaan pengetahuan dengan ruang lingkup yang luas, mencakup sifat manusia, kecenderungan sejarah dan lingkungan hidupnya serta adanya disiplin etika yang dikembangkan dan diterapkan oleh kelompok anggota yang menyandang profesi tersebut. D. Pengertian Etika Profesi Etika profesional mencakup perilaku untuk orang-orang profesional yang dirancang baik untuk tujuan praktis maupun untuk tujuan idealistis. Oleh karena itu kode etik harus realistis dan dapat dipaksakan. Agar bermanfaat, kode etik seharusnya harus lebih tinggi dari undang-undang, tetapi di bawah ideal (Yusuf, 2005:28). Secara lebih luas kode etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas kinerja yang paling baik bagi masyarakat (Baidaie dalam Ludigdo 2007: 54)..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. E. Pengertian Kode Etik Kode etik profesi menurut Berten (1994) mengatakan bahwa kode etik profesi merupakan norma yang telah ditetapkan dan diterima oleh kelompok profesi dan untuk mengarahkan atau memberikan petunjuk kepada para anggotanya, yaita bagaimana “seharusnya” (das sollen) berbuat dan sekaligus menjamin kualitas moral profesi yang bersangkutan di mata masyarakat untuk memperoleh tanggapan yang positif. Kode etik profesi merupakan bagian dari moral etika terapan (professional ethic application) karena dihasilkan berdasarkan penerapan dari pemikiran etis yang berkaitan dengan suatu perilaku atau aplikasi profesi tertentu yang berpedoman dengan tindakan etik, yaitu “mana yang seharusnya dapat dilakukan dan yang mana semestinya dilakukan.” 1) Fungsi Kode Etik Profesi Kode etik profesi itu merupakan sarana untuk membantu para pelaksana sebagai seseorang yang profesional supaya tidak dapat merusak etika profesi. Sumaryono (1995) mengemukakan tiga alasan yang merupakan fungsi dari kode etik profesi: a) Kode etik profesi memberikan pedoman bagi setiap anggota profesi tentang prinsip profesionalitas yang digariskan. Maksudnya bahwa dengan kode etik profesi, pelaksana profesi mampu mengetahui suatu hal yang boleh dilakukan dan yang tidak boleh dilakukan..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. b) Kode etik profesi merupakan sarana kontrol sosial bagi masyarakat atas profesi yang bersangkutan. Maksudnya bahwa etika profesi dapat memberikan suatu pengetahuan kepada masyarakat agar juga dapat memahami arti pentingnya suatu profesi, sehingga memungkinkan pengontrolan terhadap para pelaksana di lapangan kerja (kalangan sosial). c) Kode etik profesi mencegah campur tangan pihak di luar organisasi profesi tentang hubungan etika dalam keanggotaan profesi. Arti tersebut dapat dijelaskan bahwa para pelaksana profesi pada suatu instansi atau perusahaan yang lain tidak boleh mencampuri pelaksanaan profesi di lain instansi atau perusahaan. 2) Menurut IAI (2016) tujuan dari kode etik profesi adalah: a) Untuk meningkatkan mutu organisasi profesi. b) Untuk menjaga dan memelihara kesejahteraan para anggota. c) Untuk menjunjung tinggi martabat profesi d) Untuk meningkatkan mutu profesi. e) Untuk meningkatkan pengabdian para anggota profesi f) Meningkatkan layanan di atas keuntungan pribadi. g) Mempunyai organisasi profesional yang kuat dan terjalin erat. h) Menentukan baku standar.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 3) Prinsip-prinsip Etis Menurut Arens et al, (2006:108) terdapat beberapa prinsip etis, antara lain: a) Tanggung Jawab Dalam mengembangkan tanggungjawabnya sebagai profesional, para anggota harus melaksanakan pertimbangan profesional dan moral yang sensitif dalam semua aktivitas mereka. b) Kepentingan Publik Para anggota harus menerima kewajiban untuk bertindak sedemikian rupa agar dapat melayani kepentingan publik, serta menunjukkan komitmennya dan profesionalnya. c) Integritas Untuk mempertahankan dan memperluas kepercayaan publik, para anggota harus melaksanakan seluruh tanggung jawab profesionalnya dengan tingkat integritas tinggi. d) Objektivitas dan Independensi Anggota harus mempertahankan objektivitas dan bebas dari konflik kepentingan dalam melaksanakan tanggung jawab profesionalnya. e) Keseksamaan Anggota harus mempertahankan standar teknis dan etis profesi, terus berusaha keras meningkatkan kompetensi dan mutu jasa yang diberikannya, serta melaksanakan tanggung jawab profesional serta sesuai dengan kemampuan terbaiknya..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. f) Ruang Lingkup dan Sifat Jasa Anggota yang berpraktik bagi publik harus memperhatikan prinsipprinsip Kode Perilaku Profesional dalam menentukan ruang lingkup dan sifat jasa yang akan disediakan. F. Penting Kode Etik Profesi Ada beberapa alasan mengapa kode etik perlu untuk dibuat. Beberapa alasan tersebut adalah (Adams et al, dalam Ludigdo, 2007): 1) Kode etik merupakan suatu cara untuk memperbaiki iklim organisasional sehingga individu-individu dapat berperilaku secara etis. 2) Kontrol etis diperlukan karena sistem legal dan pasar tidak cukup mampu mengarahkan perilaku organisasi untu mempertimbangkan dampak moral dalam setiap keputusan bisnisnya. 3) Perusahan memerlukan kode etik untuk menentukan status bisnis sebagai sebuah profesi, dimana kode etik merupakan salah satu penandanya. 4) Kode etik juga dipandang sebagai upaya menginstitusionalisasikan moral dan nilai-nilai pendiri perusahaan, sehingga kode etik tersebut menjadi bagian dari budaya perusahaan dan membantu sosialisasi individu baru dalam memasuki budaya tersebut. Nilai profesional dapat disebut juga dengan istilah asas etis. Chung dan Megginson (1981) mengemukakan empat asas etis, yaitu : 1). Menghargai harkat dan martabat. 2). Peduli dan bertanggung jawab. 3). Integritas dalam hubungan.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 4). Tanggung jawab terhadap masyarakat.. G. Etika dan Perilaku Etis 1. Pengertian Etika Dan Perilaku Etis Perilaku yang beretika dalam organisasi adalah melaksanakan tindakan secara fair sesuai hukum konstitusional dan peraturan pemerintah yang dapat diaplikasikan (Steiner dalam Reiss dan Mitra, 1998). Harsono (1997) menyimpulkan bahwa etika adalah hal-hal yang berkaitan dengan masalah benar dan salah. Etika profesi merupakan etika khusus yang menyangkut dimensi sosial. Etika profesi khusus berlaku dalam kelompok profesi yang bersangkutan, yang mana dalam penelitian ini adalah akuntan. Perilaku etis juga sering disebut sebagai komponen dari kepemimpinan, yang mana pengembangan etika adalah hal penting bagi kesuksesan individu sebagai pemimpin suatu organisasi (Morgan, 1993). Larkin (2000) juga menyatakan bahwa kemampuan untuk dapat mengidentifikasi perilaku etis dan tidak etis sangat berguna dalam semua profesi termasuk auditor. Apabila seorang auditor melakukan tindakantindakan yang tidak etis, maka hal tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor itu (Khomsiyah dan Indriantoro, 1998)..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 2. Faktor yang mempengaruhi Perilaku Etis Menurut Dougall dalam Zulfahmi (2005) faktor-faktor yang mempengaruhi perilaku seseorang meliputi: a). Faktor personal , yaitu faktor yang berasal dari dalam individu.. b). Faktor situasional, yaitu faktor yang berasal dari luar diri manusia sehingga dapat mengakibatkan seseorang cenderung berperilaku sesuai dengan karakteristik kelompok atau organisasi di mana ia ikut di dalamnya.. c). Faktor stimulasi yang mendorong dan meneguhkan perilaku seseorang. Ada beberapa faktor lain yang mempengaruhi Perilaku etis, yaitu Physical. (kualitas air dan udara, keamanan), Moral. (Kebutuhan akan kejujuran dan keadilan, Bad Judgment (Kesalahan operasi,. kompensasi. eksekutif),. Activist. Shareholders. (Shareholdersetis, konsumen dan environmentalist), Economic (Kelemahan, tekanan untuk bertahan), Competition (Tekanan global), Financial Malfeasance (Berbagai skandal akuntansi dan keuangan), Governance Failures (Pengakuan terhadap arti penting good governance dan isu-isu etika), Accountability (Kebutuhan akan transparansi), Synergy (Publikasi, perubahan-perubahan yang berhasil), Institutional Reinforcement ( Hukum/UU baru untuk mereformasi praktik bisnis dan profesi)..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 3. Indikator Perilaku Etis Menurut Rachman (2006) indikator perilaku etis : a) Memahami dan mengenali perilaku sesuai kode etik, Contoh perilaku etisnya : 1) Mengikuti kode etik profesi dan perusahaan/lembaga. 2) Jujur dalam menggunakan dan mengelola sumber daya di dalam lingkup atau otoritasnya. 3) Meluangkan waktu untuk memastikan bahwa apa yang dilakukan itu tidak melanggar kode etik. b) Melakukan tindakan yang konsisten dengan nilai dan keyakinannya, Contoh perilaku etisnya : 1) Melakukan tindakan yang konsisten dengan nilai dan keyakinan. 2) Berbicara tentang ketidaketisan meskipun hal itu akan menyakiti kolega atau teman dekat. 3) Jujur dalam berhubungan dengan pelanggan. c) Bertindak berdasarkan nilai meskipun sulit untuk melakukan itu, Contoh perilaku etisnya : 1) Secara terbuka mengakui telah melakukan kesalahan. 2) Berterus terang walaupun dapat merusak hubungan baik. d) Bertindak berdasarkan nilai walaupun ada risiko atau biaya yang cukup besar, contoh perilaku etisnya :.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 1) Mengambil tindakan atas perilaku orang lain yang tidak etis, meskipun ada resiko yang signifikan untuk diri sendiri dan pekerjaan. 2) Bersedia untuk mundur atau menarik produk/jasa karena praktek bisnis/kinerja yang tidak etis. 3) Menentang orang-orang yang mempunyai kekuasaan demi menegakkan nilai. 4. Perilaku Etis Mahasiswa Menurut Zubair (1987:23) etika dan moral lebih kurang sama pengertiannya, tetapi dalam kegiatan sehari-hari terdapat perbedaan, yaitu moral untuk penilaian perbuatan yang dilakukan lebih banyak bersifat praktis, sedangkan etika adalah untuk pengkajian sistem nilai-nilai yang berlaku yang lebih banyak bersifat teori. Perilaku etis mahasiswa adalah perilaku mahasiswa yang sesuai dengan etika-etika yang berlaku, dengan kata lain perilaku etis adalah sama dengan moral. Perilaku etis mahasiswa merupakan perilaku mahasiswa yang bermoral, dan bersusila. H. Penting Perilaku Etis Bagi Mahasiswa Akuntansi Pendidikan akuntan yang profesional tidak hanya menekankan pengembangan skills dan knowledge saja, tetapi juga standar etis dan komitmen profesional (Mintz, 1995 dalam Ustadi & Utami, 2005). Mautz dan Sharaf (1993) menjelaskan bahwa etika profesi akuntan merupakan panduan bagi perilaku akuntan, sebagai suatu bentuk pertanggungjawaban terhadap klien, masyarakat, anggota profesi dan dirinya sendiri. Etika dalam.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. suatu organisasi profesi dituangkan dalam aturan tertulis yang disebut kode etik. Kode etik tersebut dijadikan sebagai pegangan bagi anggota profesi dalam menjaga reputasi dan kepercayaan masyarakat agar profesi tetap eksis dan bertahan (Tikollah et al., 2006). Larkin. (2000). menjelaskan. bahwa. kemampuan. untuk. mengidentifikasi perilaku etis dan tidak etis pada suatu profesi sangat penting, karena kepercayaan masyarakat terhadap profesi akan rusak apabila seseorang melakukan tindakan-tindakan yang tidak etis. Jika seorang auditor melakukan tindakan-tindakan yang tidak etis, maka akan merusak kepercayaan masyarakat terhadap profesi auditor tersebut (Khomsiyah dan Indriantoro, 1998). Perilaku etis penting bagi mahasiswa akuntansi karena sebagai calon akuntan mahasiswa akuntansi harus berperilaku sesuai dengan norma dan nilai sosial, perilaku pemimpin dimasa yang akan datang dapat dilihat dari perilaku mahasiswa sekarang, mahasiswa harus berperilaku etis dalam melakukan pekerjaannya sebagai seorang akuntan dengan memahami kode etik akuntan agar bisa menyajikan laporan keuangan dengan wajar sesuai dengan standar laporan keuangan. I. Pengukuran Variabel Penelitian Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala Likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena social (Sugiyono, 2003: 86). Sewaktu menanggapi pertanyaan dalam skala.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. Likert, responden menentukan tingkat persetujuan mereka terhadap suatu pernyataan dengan memilih salah satu dari pilihan yang tersedia. Disediakan lima pilihan skala dengan format seperti: 1. Jawaban A sangat setuju diberi score 4 2. Jawaban B setuju diberi score 3 3. Jawaban C tidak setuju diberi score 2 4. Jawaban D sangat tidak setuju diberi score 1. J. Cara Mengukur Pemahaman Kode Etik Profesi Akuntan Pemahaman kode etik profesi akuntan diukur melalui respon mahasiswa akuntansi terhadap pemahaman kode etik yang menjadi pedoman dalam berperilaku etis berdasarkan Prinsip Kode Etik Ikatan Akuntan Indonesia. Variabel ini diukur dengan kuisoner yang terdiri atas 25 item pertanyaan, dengan skala likert 1 (satu) sampai 4 (empat). Instrumen untuk mengukur pemahaman kode etik profesi akuntan dalam penelitian ini menggunakan instrumen penelitian Tikollah et al. (2006). K. Cara Mengukur Perilaku Etis Mahasiswa Sikap atau perilaku etis merupakan sikap dan perilaku yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan- tindakan yang bermanfaat atau yang membahayakan (Griffin & Elbert, 1998 dalam Maryani & Ludigdo, 2001). Perilaku etis diukur melalui respon mahasiswa akuntansi terhadap kejadian yang mengandung situasi dilematis berdasarkan Prinsip Kode Etik Ikatan Akuntan Indonesia. Variabel ini diukur dengan kuisoner yang terdiri atas.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. delapan item pertanyaan, dengan skala likert 1 (satu) sampai 4 (empat). Instrumen untuk mengukur perilaku etis dalam penelitian ini menggunakan instrumen penelitian Tikollah et al. (2006). L. Pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis Sebagai mahasiswa akuntansi yang menjadi calon akuntan Indonesia maka harus mengetahui kode etik profesi akuntan (Fikriati, 2012). Dengan perilaku etis para akuntan tersebut bekerja sesuai dengan kode etik profesinya yang mana terdapat kemungkinan para akuntan yang tidak memahami kode etik akan berperilaku tidak etis. Semakin tinggi mahasiswa memahami kode etik maka semakin baik juga perilakunya, sebaliknya apabila mahasiswa tidak memahami kode etik maka buruk pula perilakunya. Oleh karena itu calon akuntan atau mahasiswa akuntansi diharapkan memahami Kode Etik Profesi Akuntan agar menjadi akuntan yang berperilaku etis. Hasil penelitian Pamela (2014) mengindikasikan bahwa persepsi mahasiswa mengenai pemahaman kode etik profesi akuntan berpengaruh terhadap perilaku etis mahasiswa akuntansi. Hasil penelitian Wibowo (2007) yang menghasilkan kesimpulan bahwa kode etik akuntan memiliki pengaruh yang signifikan terhadap perilaku etis. Hasil penelitian Dewi (2010) yang menghasilkan bahwa terdapat faktor yang mempengaruhi persepsi mahasiswa terhadap perilaku tidak etis akuntan. Namun demikian, secara teoritis hasil penelitian ini sesuai dengan teori deontologi. Dalam kerangka deontologi, suatu perbuatan adalah baik atau etis jika dilakukan karena kewajiban (Bertens, 2000). Dengan demikian.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. seorang mahasiswa yang bertindak baik atau etis dalam melaksanakan tugasnya adalah mahasiswa yang memenuhi kewajibannya, yaitu patuh terhadap kode etik akuntan. Kepatuhan terhadap kode etik akuntan akan meningkatkan kemampuan menilai ada-tidaknya permasalahan etika pada lingkungannya, serta membuat pertimbangan-pertimbangan di dalam mengambil tindakan yang dapat dibenarkan secara etika. Dengan patuh terhadap kode etik akuntan, seorang mahasiswa diharapkan dapat bertindak secara profesional. Hal ini sesuai dengan pernyataan Nanang (1999), bahwa Kode Etik Akuntan Indonesia dimaksudkan sebagai panduan dan aturan bagi seluruh anggota dalam pemenuhan tanggungjawab profesionalnya. Dengan patuh terhadap Kode Etik Akuntan Indonesia maka para mahasiswa diharapkan dapat bertindak secara profesional. Salah satu tindakan yang profesional adalah tindakan yang dapat dibenarkan secara etika. Secara teoritis hasil penelitian ini juga sesuai dengan teori hak, karena sebenarnya teori hak merupakan suatu aspek dari teori deontologi, sebab hak berkaitan dengan kewajiban. Setiap pengguna informasi keuangan yang dihasilkan oleh jasa profesi auditor mempunyai hak untuk menuntut auditor agar mematuhi kode etik akuntan, sebab dengan patuhan terhadap kode etik akuntan diharapkan akan dihasilkan informasi keuangan yang benar sehingga dapat dipercaya. Hasil penelitian ini juga sesuai dengan teori utilitarianisme, di mana teori utilitarianisme sangat menekankan pada pentingnya konsekuensi perbuatan. Kualitas moral suatu perbuatan (baik buruknya) tergantung pada.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. konsekuensi atau akibat yang dibawanya. Jika suatu perbuatan mengakibatkan manfaat. paling besar,. artinya. paling memajukan. kemakmuran, kesejahteraan, dan kebahagiaan masyarakat, maka perbuatan itu adalah baik (Bertens, 2000). Jadi dengan demikian dapat disimpulkan bahwa mahasiswa yang patuh terhadap kode etik akuntan akan bertindak secara profesional. Salah satu tindakan yang profesional adalah tindakan yang obyektif, dengan bertindak secara obyektif mahasiswa akan menghasilkan perilaku yang obyektif pula, yang pada gilirannya akan memberikan manfaat kepada sebagaian besar masyarakat pengguna informasi keuangan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. M. Kuesioner Pemahaman Kode Etik Profesi Akuntan dan Perilaku Etis Semua pernyataan tentang Pemahaman Kode Etik Profesi Akuntan dan Perilaku Etis diberikan skor, SS =4 Poin, S= 3 Poin, TS= 2 Poin, STS= 1 Poin. Tabel 1.Kuesioner pemahaman kode etik profesi akuntan Variabel. Pemahaman Etik Profesi Akuntan. Indikator. No Item. Jumlah. Tanggung jawab Profesi. 1,2,3. 3. Kepentingan Publik. 4,5,6. 3. Integritas. 7,8. 2. Obyektif. 9,10. 2. 11. 1. Kerahasiaan. 12,13. 2. Perilaku Profesional. 14,15. 2. 16. 1. Kompetensi dan Kehati – hatian Profesional. Standar Teknis Jumlah Sumber : Pamela, 2014. 16.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Tabel 2. Kuesioner perilaku etis Variabel. Perilaku Etis. Indikator. No Item. Jumlah. Memahami dan mengenali perilaku sesuai kode etik. 1,2. 2. Melakukan tindakan yang konsisten dengan nilai dan keyakinannya. 3,4. 2. Bertindak berdasarkan nilai meskipun sulit untuk melakukan itu. 5,6. 2. Bertindak berdasarkan nilai walaupun ada resiko atau biaya yang cukup besar. 7,8. 2. Jumlah. 8. Sumber : Pamela, (2014). N. Penelitian Terdahulu Dewi (2010) melakukan penelitian tentang persepsi mahasiswa atas perilaku tidak etis akuntan. Penelitian ini bertujuan untuk menguji seberapa pengaruh dari orientasi etis, gender, dan tingkat pengetahuan mengenai skandal akuntansi terhadap persepsi mahasiswa atas perilaku tidak etis akuntan. Metode pemilihan sampel menggunakan metode purposive sampling. Sampel yang diambil adalah 120 mahasiswa S1 akuntansi Univesitas Kristen Satya Wacana yang sudah mengambil mata kuliah.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. auditing I. Metode analisis yang digunakan adalah analisis regresi linear berganda dengan program SPSS. Hasil pengujian hipotesis menunjukkan bahwa terdapat faktor yang mempengaruhi persepsi mahasiswa terhadap perilaku tidak etis akuntan. Pamela (2014) melakukan penelitian tentang pengaruh pemahaman kode etik profesi akuntan tehadap perilaku etis pada mahasiswa akuntansi Universitas Negeri Yogyakarta. Penelitian ini bertujuan untuk mengetahui pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi. Metode yang digunakan adalah metode survey, yaitu menggunakan kuisioner. Sampel yang diambil adalah 99 mahasiswa dengan metode purposive sampling. Hasil penelitian menunjukkan bahwa terdapat pengaruh yang positif dan signifikan antara pemahaman kode etik profesi terhadap perilaku etis mahasiswa akuntansi pada Universitas Negeri Yogyakarta. Soedjatmiko (2017) meneliti tentang pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi STIENAS. Hasil penelitian menunjukan bahwa secara parsial variabel pemahaman kode etik profesi akuntan berpengaruh terhadap perilaku etis mahasiswa akuntansi STIENAS Banjarmasin. Penelitian oleh Sartika (2006) yang meneliti persepsi dosen akuntansi dan mahasiswa akuntansi terhadap kode etik akuntan menunjukkan terdapat perbedaan yang signifikan antara persepsi Dosen Akuntansi dan Mahasiswa Akuntansi terhadap kode etik akuntan. Dilihat.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. dari mean kedua kelompok tersebut diketahui bahwa Dosen Akuntansi memiliki persepsi sedikit lebih baik dibandingkan dengan Mahasiswa Akuntansi. Hal ini disebabkan karena Dosen Akuntansi lebih banyak memiliki pengalaman dibandingkan dengan Mahasiswa Akuntansi mengenai kode etik akuntan. O. Kerangka Penelitian Pada bagian kerangka penelitian ini akan dijelaskan secara singkat tentang permasalahan yang akan diteliti sehingga terdapat hipotesis (dugaan awal) dan juga menjelaskan mengenai alur logika dan hubungan. yang. menunjukkan kaitan antara variabel penelitian yang digunakan. Variabel dependen (Y) merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel bebas). Variabel dependen yang digunakan dalam penelitian ini adalah perilaku etis mahasiswa akuntansi. Perilaku etis mahasiswa adalah perilaku yang sesuai dengan norma dan nilai sosial seperti mematuhi peraturan kampus, bertanggung jawab, membuang sampah pada tempatnya, tidak mencotek saat ujian. Variabel independen (X) yaitu variabel yang menjadi penyebab berubahnya variabel dependen (Y). Variabel yang menyebabkan atau mempengaruhi yaitu faktor-faktor yang diukur, dipilih oleh peneliti untuk menentukan fenomena yang diobservasi atau diamati. Variabel independen dalam penelitian ini adalah pemahaman kode etik profesi akuntan..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Berikut merupakan kerangka pemikiran yang menggambarkan kaitan antara variabel-variabel penelitian yang digambarkan dalam Gambar 2.1 sebagai berikut :. Pemahaman Kode Etik Akuntan. Perilaku Etis Y. X. Gambar 2.1 Keterangan : X = variabel independen. Y = variabel dependen. P. Hipotesis Penelitian Penelitian yang dilakukan oleh Pamela (2014) menunjukkan bahwa ada pengaruh antara pemahaman kode etik profesi terhadap perilaku etis mahasiswa akuntansi UNY. Sejalan dengan penelitian Soedjatmiko (2017) menunjukkan bahwa ada pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi STIENAS. Berdasarkan beberapa penelitian terdahulu tersebut , maka hipotesis dalam penelitian ini adalah terdapat pengaruh Pemahaman Kode Etik Profesi Akuntan terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan adalah penelitian deskriptif. Penelitian deskriptif yaitu sebuah penelitian yang bertujuan untuk memberikan atau menjabarkan suatu keadaan atau fenomena yang terjadi saat ini dengan menggunakan prosedur ilmiah untuk menjawab masalah secara aktual. B. Waktu dan Tempat Penelitian 1. Waktu Penelitian Penelitian dilakukan pada bulan Agustus 2017 2. Tempat Penelitian Tempat penelitian dilakukan di Fakultas Ekonomi Jurusan Akuntansi Universitas Sanata Dharma Yogyakarta, yang beralamat di Mrican, Trompol Pos 29 Yogyakarta 55002. C. Subjek dan Objek Penelitian 1. Subjek Penelitian adalah seluruh Mahasiswa Akuntansi Universitas Sanata Dharma tahun 2013-2015 2. Objek Penelitiannya adalah Mahasiswa Akuntansi Universitas Sanata Dharma tahun 2013-2015. 29.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. D. Populasi dan Sampel 1) Populasi Populasi adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti (bahan penelitian). (Hasan,2003).. Populasi. penelitian. adalah. Mahasiswa. Akuntansi Universitas Sanata Dharma Yogyakarta angkatan 2013 – 2015. 2) Sampel Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut. Teknik pengambilan sampel yang digunakan adalah convenience sampling (pengambilan sampel yang mudah) berdasarkan kriteria mahasiswa yang sudah menempuh mata kuliah pengauditan I, yaitu pengumpulan informasi dari anggota populasi yang dengan senang hati bersedia memberikannya (Sekaran, 2006:136) E. Teknik Pengumpulan Data Teknik pengumpulan data dalam penelitian ini menggunakan data primer yang dikumpulkan secara langsung dari objek yang diteliti baik dari hasil wawancara ataupun kuesioner yang dilakukan oleh peneliti. Dalam penelitian ini data primer yang diperoleh dari kuesioner yang dibagikan kepada mahasiswa akuntansi angkatan 2013 - 2015 yang sudah menempuh.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. mata kuliah pengauditan I di Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Kuesioner merupakan teknik pengambilan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Dalam penelitian ini kuesioner yang dikembangkan berhubungan dengan pengaruh pemahaman kode etik profesi akuntan terhadap perilaku etis mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta. F. Definisi Operasional Variabel Penelitian Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan (Sugiyono. 2005: 31). Sesuai dengan judul penelitian “Pengaruh Pemahaman Kode Etik Profesi Akuntan Indonesia Terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma Yogyakarta”, maka variabel yang digunakan dalam penelitian adalah sebagai berikut: 1. Variabel bebas ( Independent Variabel ) : Pemahaman Kode Etik Profesi Akuntan Indonesia Suatu pemahaman mengenai kode etik profesi akuntan Indonesia. Kode Etik Profesi adalah suatu pola aturan, tata cara, tanda, pedoman etis dalam menjalankan pekerjaan. Terdapat 8 butir kode etik profesi akuntan indonesia, yaitu (Mulyadi, 2001 : 58) : 1) Tanggung Jawab Profesi 2) Kepentingan Publik.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 3) Integritas 4) Obyektifitas 5) Kompetensi dan Kehati-hatian Profesional 6) Kerahasiaan 7) Perilaku Profesional 8) Standar Teknis 2. Variabel Terikat ( Dependent Variabel) Perilaku Etis Perilaku etis adalah perilaku yang sesuai dengan normanorma sosial yang diterima secara umum sehubungan dengan tindakan - tindakan yang benar dan baik. Perilaku etis ini dapat menentukan kualitas individu (karyawan) yang dipengaruhi oleh faktor-faktor yang diperoleh dari luar yang kemudian menjadi prinsip yang dijalani dalam bentuk perilaku. Perilaku etis memiliki indikator antara lain : a. Memahami dan mengenali perilaku sesuai kode etik b.Melakukan. tindakan. yang. konsisten. dengan. nilai. dan. keyakinannya c. Bertindak berdasarkan nilai meskipun sulit untuk melakukan itu d. Bertindak berdasarkan nilai walaupun ada resiko atau biaya yang cukup besar.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. G. Teknik Pengujian Instrumen 1. Uji Validitas Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,2016). Pengukuran validitas dalam penelitian ini dilakukan dengan cara melakukan korelasi antar skor butir pertanyaan dengan total skor variabel. Uji signifikasi dilakukan dengan membandingkan nilai t hitung dengan t tabel pada alpha (α = 0,05). Apabila t hitung > t tabel maka dapat suatu kuesioner dikatakan sah atau valid. 2.. Uji Reliabilitas Uji realibiltas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari varibel. Suatu kuesioner dikatakan reliabel atau andal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. (Ghozali, 2016). Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara one shot atau pengukuran sekali saja dan pengukuran raliabitas ini difasilitasi SPSS 17. Suatu variabel dikatakan reliabel jika memberikan nilai Conbach Alpha > 0.70.. H. Teknik Analisis Data Dalam penelitian ini perlu dilakukan langkah-langkah pengolahan data. Berikut ini adalah langkah-langkah pengolahan data:.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. 1. Mengukur Variabel a. Mengukur Pemahaman Kode Etik Profesi Akuntan Pemahaman kode etik profesi akuntan diukur melalui respon mahasiswa akuntansi terhadap pemahaman kode etik yang menjadi pedoman dalam berperilaku etis berdasarkan Prinsip Kode Etik Ikatan Akuntan Indonesia. Variabel ini diukur dengan kuisoner yang terdiri atas 25 item pertanyaan, dengan skala likert 1 (satu) sampai 4 (empat). Instrumen untuk mengukur pemahaman kode etik profesi akuntan dalam penelitian ini menggunakan instrumen penelitian Tikollah et al. (2006). b. Mengukur Perilaku Etis Perilaku etis diukur melalui respon mahasiswa akuntansi terhadap kejadian yang mengandung situasi dilematis berdasarkan Prinsip Kode Etik Ikatan Akuntan Indonesia. Variabel ini diukur dengan kuisoner yang terdiri atas delapan item pertanyaan, dengan skala likert 1 (satu) sampai 4 (empat). Instrumen untuk mengukur perilaku etis dalam penelitian ini menggunakan instrumen penelitian Tikollah et al. (2006). 2. Melakukan Uji Statistik Deskriptif Statistik Deskriptif adalah metode yang menggambarkan sifat-sifat data. Kegiatan statistik di sini berupa kegiatan pengumpulan data, penyusunan data penyajian data dalam bentuk tabel, grafik-grafik maupun diagram-diagram. Statistik deskriptif memberikan gambaran atau deskriptif suatu data..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. 3. Menguji Asumsi Klasik Menguji asumsi klasik digunakan untuk menguji kelayakan model yang dibuat sebelum digunakan untuk memprediksi. Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah : a. Menguji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Metode yang digunakan untuk menguji normalitas adalah metode statistik uji Kolmogrov-Smirnov. Data dikatakan terdistribusi dengan normal bila nilai signifikansinya > 0,05 (Ghozali, 2016). 4. Menganalisis Regresi Sederhana Analisis regresi sederhana adalah suatu analisis yang digunakan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen (Uyanto, 2009). Pengujian analisis regresi sederhana dilakukan untuk membuktikan hipotesis yang diajukan, apakah masing - masing variabel independen berpengaruh terhadap Perilaku Etis. Persamaan regresi sederhada untuk model penelitian ini sebagai berikut : Y =α + β1X1 + e Keterangan Y : Perilaku Etis X : Pemahaman Kode Etik Profesi Akuntan α : Konstanta..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. β : Koefisien Regresi. e : Error. 5. Menguji Hipotesis Hipotesis merupakan pernyataan tentang sifat populasi sedangkan uji hipotesis adalah suatu prosedur untuk membuktikan kebenaran sifat populasi berdasarkan data sampel. Langkah- langkah dalam menguji hipotesis adalah: a. Merumuskan Hipotesis Ho = Pemahaman kode etik tidak berpengaruh terhadap perilaku etis. Ha = Pemahaman kode etik berpengaruh terhadap perilaku etis. b. Menentukan tingkat signifikansi Penggunaan tingkat signifikansinya beragam, tergantung keinginan peneliti, yaitu 0,01 (1%) ; 0,05 (5%) ; dan 0,10 (10%). Namun tingkat signifikansi yang digunakan dalam penelitian ini adalah 5%. c. Menghitung Nilai t Pada penelitian ini uji hipotesis yang digunakan adalah uji statistik t. Pengambilan keputusan yang digunakan adalah apabila nilai signifikansi jauh lebih kecil dari 0.05, maka Ha diterima dan Ho ditolak, artinya variabel independen berpengaruh terhadap variabel dependen. Sebaliknya apabila.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. nilai signifikansi jauh lebih besar dari 0.05, maka Ho diterima dan Ha ditolak, artinya variabel independen tidak berpengaruh terhadap variabel dependen. d. Mengambil Keputusan Pada tahap pengambilan keputusan dalam menguji hipotesis dilakukan dengan kriteria sebagai berikut: 1. Jika nilai Sig< 0,05 maka H0 ditolak 2. Jika nilai Sig> 0,05 maka H0 diterima e. Menarik Kesimpulan 1. Jika H0 diterima artinya variabel pemahaman kode etik profesi akuntan tidak berpengaruh terhadap perilaku etis mahasiswa akuntansi. 2. Jika H0 ditolak artinya variabel pemahaman kode etik profesi akuntan berpengaruh terhadap perilaku etis mahasiswa akuntansi.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM. A. Profil Program Studi Akuntansi 1. Sejarah Singkat Program Studi (PS) Akuntansi Universitas Sanata Dharma (USD) berdiri sejak beralihnya Institut Keguruan dan Ilmu Pendidikan (IKIP) Sanata Dharma menjadi Universitas Sanata Dharma (USD) berdasarkan SK Menteri Pendidikan dan Kebudayaan RI Nomor 46/D/0/1993 tanggal 20 April 1993. Berdasarkan SK Menteri Pendidikan dan Kebudayaan RI Nomor 48/D/0/1993 tanggal 26 April 1993, PS Akuntansi USD mendapatkan status terdaftar. Dengan demikian dapat dikatakan bahwa PS Akuntansi USD didirikan sejak tanggal 26 April 1993. Sebagai bentuk upaya perbaikan berkelanjutan dalam penyelenggaran suatu Program Studi dan evaluasi diri, maka PS Akuntansi USD mengajukan penilaian pengelolaan Program Studi kepada pihak yang berwenang yaitu Badan Akreditasi Nasional Perguruan Tinggi (BAN – PT). Berdasarkan Keputusan BAN – PT nomor: 03110/Ak-I-III-017/USDAKT/VII/2000, PS Akuntansi USD dinyatakan terakreditasi dengan peringkat Akreditasi B (Baik). Pada tahun akademik 2015/2016, PS Akuntansi USD kembali mengajukan reakreditasi kepada BAN – PT. Berdasarkan Keputusan BANPT nomor: 1151/SK/BAN-PT/Akred/S/XI/2015, PS Akuntansi USD. 38.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. dinyatakan terakreditasi dengan peringkat Akreditasi B yang berlaku sejak tanggal 14 November 2015 sampai dengan 14 November 2020. 2. Visi dan Misi Program Studi Akuntansi Visi dan misi Program Studi Akuntansi sebagaimana dicantumkan dalam Rencana Strategis Program Studi Akuntansi Tahun 2014 – 2018 sebagai berikut: a. Visi PS Akuntansi: “Menjadi Program Studi Akuntansi yang unggul dalam menghasilkan analis keuangan dan perpajakan, analis sistem informasi keuangan, dan auditor yang cerdas, humanis, dan profesional demi terwujudnya masyarakat yang semakin bermartabat” b. Misi Program Studi Akuntansi: 1. Menyelenggarakan sistem pendidikan yang berlandaskan paradigma Pedagogi Ignasian yang berciri cura personalis, dialogis, pluralistik, dan transformatif; 2. Menyelenggarakan penelitian yang menghargai kebebasan akademik dan otonomi keilmuan untuk mengembangkan ilmu akuntansi; 3. Menyelenggarakan pengabdian kepada masyarakat yang mengasah kepekaan dan kepedulian sosial sebagai penerapan ilmu dan hasil penelitian untuk memberdayakan masyarakat. 3. Tujuan Program Studi Akuntansi: a. Menghasilkan analis keuangan dan perpajakan, analis sistem informasi keuangan, dan auditor yang cerdas, humanis, dan professional;.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. b. Menghasilkan karya penelitian yang independen, objektif, dan jujur di bidang ilmu akuntansi; c. Menghasilkan karya pengabdian kepada masyarakat yang terprogram untuk memberdayakan masyarakat. 4. Sasaran Program Studi Akuntansi : a. Meningkatkan kualitas lulusan yang diukur dengan: 1. Masa tunggu lulusan untuk mendapat pekerjaan semakin pendek; 2. Kesesuaian dengan bidang pekerjaan: analis keuangan dan perpajakan, analis sistem informasi keuangan, dan auditor semakin tinggi; 3. Ketepatan waktu studi dan Indeks Prestasi Kumulatif (IPK). b. Meningkatkan kuantitas dan kualitas penelitian dosen yang dilaksanakan secara individu, kelompok, dan bersama mahasiswa yang diukur dengan: 1. Rata-rata karya ilmiah penelitian per dosen per tahun sesuai topik yang ditetapkan dalam Roadmap Penelitian; 2. Rata-rata jumlah publikasi karya ilmiah penelitian per dosen per tahun sesuai topik yang ditetapkan dalam Roadmap Penelitian dalam jurnal bereputasi. c. Meningkatkan kuantitas dan kualitas pengabdian kepada masyarakat yang dilaksanakan secara individu, kelompok, dan bersama mahasiswa yang diukur dengan: 1. Rata-rata jumlah pengabdian kepada masyarakat per dosen per tahun; 2. Rata-rata jumlah pengabdian kepada masyarakat yang didanai dana hibah bersaing per dosen per tahun..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 5. Motto Motto Program Studi Akuntansi USD selaras dengan motto USD yaitu: “Cerdas, Humanis, dan Profesional” B. Populasi Sasaran 1.Populasi dan Sampel Data populasi dan sampel disajikan pada tabel dibawah ini : Tabel 3.Populasi dan Sample Angkatan. Populasi. Sampel. 2013. 194. 46. 2014. 171. 20. 2015. 156. 34. Total. 521. 100. Sumber: data primer diolah 2017. Berdasarkan tabel 3 diketahui jumlah populasi keseluruhan sebesar 521 dengan jumlah angkatan 2013 sebesar 194 mahasiswa, angkatan 2014 sebesar 171 mahasiswa, angkatan 2015 sebesar 156 mahasiswa. Dari populasi tersebut dapat dihitung sample penelitian sebesar 100 mahasiswa dengan jumlah sample pada angkatan 2013 sebesar 46, angkatan 2014 sebesar 20, angkatan 2015 sebesar 34 mahasiswa..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. 2.. Umur Responden Identitas responden berikut ini disajikan tabel frekuensi tentang umur responden.. Umur. Tabel 4. Umur Responden Frekuensi. Prosentase. 19 – 20 Tahun. 37. 37,0. 21 – 22 Tahun. 59. 59,0. 23 – 24 Tahun. 4. 4,0. Total. 100. 100,00. Sumber : data primer diolah 2017. Berdasarkan tabel 4 diketahui jumlah responden yang berumur 19 – 20 tahun sebanyak 37 mahasiswa, jumlah responden yang berumur 21 – 22 tahun sebanyak 59 mahasiswa , jumlah responden yang berumur 23 – 24 tahun sebanyak 4 mahasiswa. Data ini menunjukkan bahwa usia 21 – 22 tahun yang lebih banyak dibandingkan dengan yang lain. 3.. Jenis Kelamin Dari data responden dapat diketahui tentang jenis kelamin responden untuk mengetahui jenis kelamin responden dapat dilihat pada tabel dibawah ini:. Jenis Kelamin. Tabel 5. Jenis Kelamin Frekuensi. Prosentase. Laki-Laki. 32. 32,0. Perempuan. 68. 68,0. Total. 100. 100,00. Sumber : data primer diolah, 2017..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Berdasarkan tabel 5 diketahui jumlah responden laki-laki sebanyak 32 mahasiswa (32%), jumlah responden perempuan 68 mahasiswa (68%). Data ini menunjukkan bahwa jumlah responden perempuan yang lebih banyak dibandingkan jumlah responden laki-laki. 4.. Indeks Prestasi Kumulatif Dari data responden dapat diketahui tentang Indeks Prestasi Kumulatif (IPK) responden untuk mengetahui IPK responden dapat dilihat pada tabel dibawah ini : Tabel 6. Indeks Prestasi Kumulatif IPK. Frekuensi. Prosentase. < 3,00. 15. 15,0. 3,00 - 3,49. 55. 55,0. Di atas 3,50. 30. 30,0. Total. 100. 100,00. Sumber: data primer diolah, 2017 Berdasarkan tabel 6 diketahui yang mendapatkan IPK < 3,00 sebanyak 15 mahasiswa (15%), IPK 3,00 – 3,49 sebanyak 55 mahasiswa (55%), yang mempunyai IPK diatas 3,50 sebanyak 30 mahasiswa (50%). Data ini menunjukkan bahwa yang mempunyai IPK 3,00 – 3,49 lebih banyak dibandingkan jumlah IPK < 3,00 dan IPK diatas 3,50..

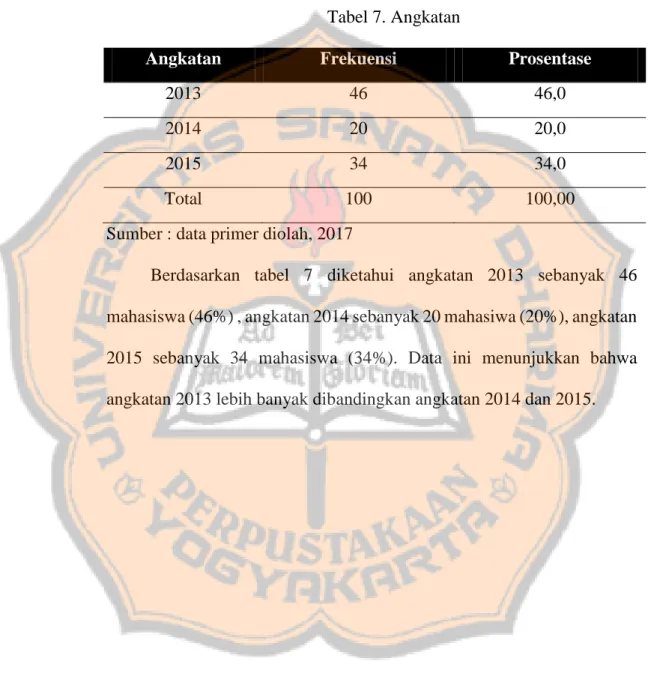

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. 5.. Angkatan Dari data responden dapat diketahui tentang angkatan responden untuk mengetahui angkatan responden dapat dilihat pada tabel dibawah ini: Tabel 7. Angkatan Angkatan. Frekuensi. Prosentase. 2013. 46. 46,0. 2014. 20. 20,0. 2015. 34. 34,0. Total. 100. 100,00. Sumber : data primer diolah, 2017 Berdasarkan tabel 7 diketahui angkatan 2013 sebanyak 46 mahasiswa (46%) , angkatan 2014 sebanyak 20 mahasiwa (20%), angkatan 2015 sebanyak 34 mahasiswa (34%). Data ini menunjukkan bahwa angkatan 2013 lebih banyak dibandingkan angkatan 2014 dan 2015..

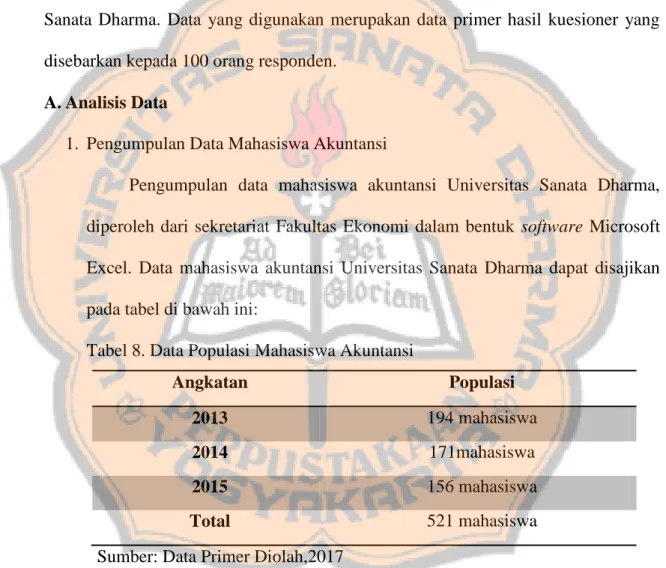

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. Bab ini akan menguraikan hasil penelitian mengenai Pengaruh Pemahaman Kode Etik Profesi Akuntan Terhadap Perilaku Etis Mahasiswa Akuntansi Universitas Sanata Dharma. Data yang digunakan merupakan data primer hasil kuesioner yang disebarkan kepada 100 orang responden. A. Analisis Data 1. Pengumpulan Data Mahasiswa Akuntansi Pengumpulan data mahasiswa akuntansi Universitas Sanata Dharma, diperoleh dari sekretariat Fakultas Ekonomi dalam bentuk software Microsoft Excel. Data mahasiswa akuntansi Universitas Sanata Dharma dapat disajikan pada tabel di bawah ini: Tabel 8. Data Populasi Mahasiswa Akuntansi Angkatan. Populasi. 2013. 194 mahasiswa. 2014. 171mahasiswa. 2015. 156 mahasiswa. Total. 521 mahasiswa. Sumber: Data Primer Diolah,2017 Berdasarkan tabel 8 populasi mahasiswa akuntansi sebanyak 521 mahasiswa yang terdiri dari angkatan tahun 2013 sebanyak 194 mahasiswa, tahun 2014 sebanyak 171 mahasiswa, dan tahun 2015 sebanyak 156 mahasiswa.. 45.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. 2. Penentuan Sampel Populasi mahasiswa akuntansi angkatan tahun 2013, tahun 2014, dan tahun 2015 berjumlah 521 mahasiswa. Pada penelitian ini tidak menggunakan seluruh populasi mahasiswa akuntansi, melainkan hanya mengambil beberapa sampel dari populasi yang ada yang ditentukan oleh peneliti. Penyebaran Kuesioner yang disebarkan sebanyak 100 orang mahasiswa akuntansi angkatan tahun 2013, 2014, dan 2015 yang sudah menempuh mata kuliah pengauditan I. Data disebarkan dengan pertimbangan tertentu kepada mahasiswa untuk mengisi kuesioner. Data mengenai penyebaran kuesioner tentang Pemahaman Kode Etik Profesi Akuntan yang disebarkan disajikan pada tabel di bawah ini. Tabel 9. Penyebaran Kuesioner Angkatan. Data disebar. 2013. 46 mahasiswa. 2014. 20 mahasiswa. 2015. 34 mahasiswa. Total. 100 mahasiswa. Sumber : Data Primer Diolah, 2017. 3.. Pengukuran Variabel Pengukuran variabel dengan menggunakan kuesioner mengenai Pemahaman kode etik dan Perilaku Etis yang berhasil dikumpulkan oleh peneliti sebanyak 100 mahasiswa akuntansi Universitas Sanata Dharma, yang terdiri dari 46 mahasiswa angkatan tahun 2013, 20 mahasiswa.

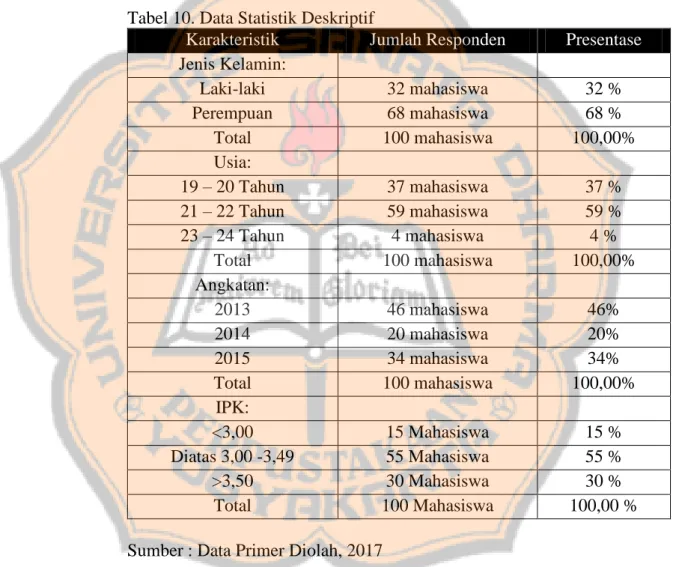

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. angkatan 2014, dan 34 mahasiswa angkatan 2015. Kuesioner yang berhasil dikumpulkan diolah dan dianalisis lebih lanjut. 4.. Analisis Statistik Deskriptif Berdasarkan kuesioner yang telah disebarkan sebanyak 100 kuesioner, peneliti mendapatkan data sebagai berikut : Tabel 10. Data Statistik Deskriptif Karakteristik Jumlah Responden Jenis Kelamin: Laki-laki 32 mahasiswa Perempuan 68 mahasiswa Total 100 mahasiswa Usia: 19 – 20 Tahun 37 mahasiswa 21 – 22 Tahun 59 mahasiswa 23 – 24 Tahun 4 mahasiswa Total 100 mahasiswa Angkatan: 2013 46 mahasiswa 2014 20 mahasiswa 2015 34 mahasiswa Total 100 mahasiswa IPK: <3,00 15 Mahasiswa Diatas 3,00 -3,49 55 Mahasiswa >3,50 30 Mahasiswa Total 100 Mahasiswa Sumber : Data Primer Diolah, 2017. Presentase 32 % 68 % 100,00% 37 % 59 % 4% 100,00% 46% 20% 34% 100,00% 15 % 55 % 30 % 100,00 %.

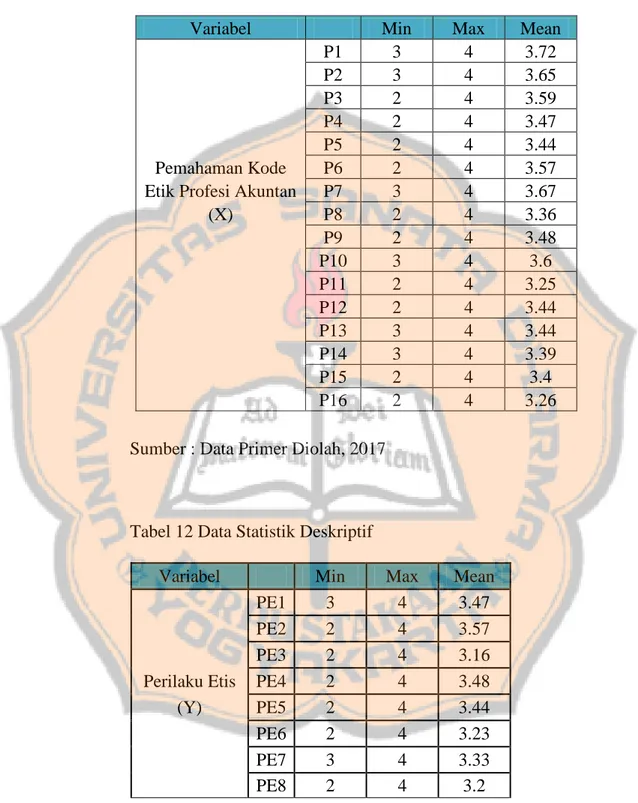

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Tabel 11. Data Statistik Deskriptif Variabel. Pemahaman Kode Etik Profesi Akuntan (X). P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 P16. Min 3 3 2 2 2 2 3 2 2 3 2 2 3 3 2 2. Max 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4. Sumber : Data Primer Diolah, 2017. Tabel 12 Data Statistik Deskriptif Variabel. Perilaku Etis (Y). PE1 PE2 PE3 PE4 PE5 PE6 PE7 PE8. Min 3 2 2 2 2 2 3 2. Sumber : Data Primer Diolah, 2017. Max 4 4 4 4 4 4 4 4. Mean 3.47 3.57 3.16 3.48 3.44 3.23 3.33 3.2. Mean 3.72 3.65 3.59 3.47 3.44 3.57 3.67 3.36 3.48 3.6 3.25 3.44 3.44 3.39 3.4 3.26.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 5. Hasil Kuesioner Hasil penelitian ini terdapat lima kategori pilihan jawaban pada kuesioner yaitu Sangat Setuju (SS) yang berskala 4, Setuju (S) yang berskala 3, Tidak Setuju (TS) yang berskala 2, Sangat Tidak Setuju (STS) yang berskala 1. Hasil kuesioner dapat dilihat dari tabel berikut: Tabel 13. Hasil kuesioner pemahaman kode etik profesi akuntan. (Orang) Pertanyaan. SS. 1 72 2 65 3 60 4 48 5 44 6 58 7 67 8 39 9 48 10 60 11 30 12 46 13 46 14 39 15 42 16 33 Sumber : Data Primer Diolah, 2017. S. TS. STS. 28 35 39 50 55 41 33 59 51 40 65 52 52 61 56 60. 0 0 1 2 1 1 0 2 1 0 5 2 2 0 2 7. 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Tabel 14. Hasil kuesioner perilaku etis mahasiswa akuntansi. (Orang) Pertanyaan. SS. 1 47 2 58 3 26 4 49 5 48 6 32 7 40 8 27 Sumber : Data Primer Diolah, 2017. S. TS. STS. 53 41 64 50 48 60 53 66. 0 1 10 1 4 8 7 7. 0 0 0 0 0 0 0 0. B. Pengujian Instrumen Penelitian 1. Pengujian validitas Untuk melakukan pengujian validitas menggunakan SPSS 17. Pengujian validitas dilakukan untuk mengetahui valid atau tidak valid pada setiap butir pertanyaan pada kuesioner. Kuesioner terdiri dari 24 butir pertanyaan mengenai Pengaruh pemhaman kode etik. Hasil uji validitas data dapat dilihat pada tabel di bawah ini :.

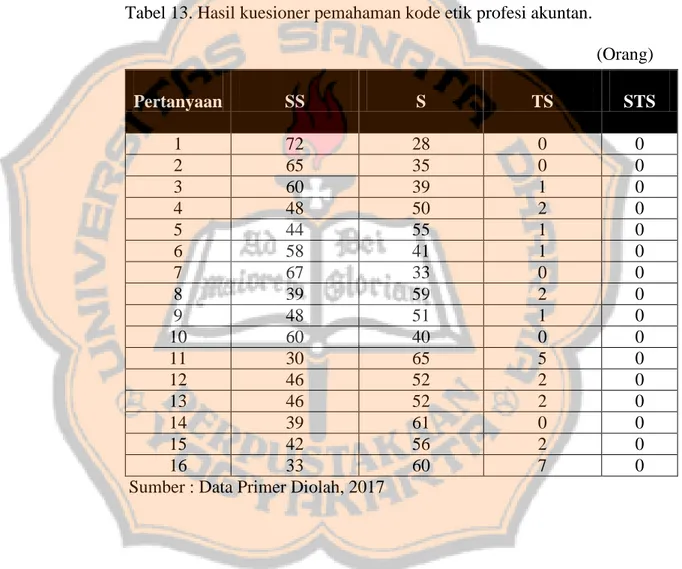

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Tabel 15. Hasil Uji Validitas Data Variabel Indikator r hitung P1 0,595** P2 0,647** P3 0,670** P4 0,635** P5 0,672** 0,678** Pemahaman P6 0,695** Kode Etik P7 Profesi P8 0,601** Akuntan (X) P9 0,736** P10 0,660** P11 0,435** P12 0,501** P13 0,512** P14 0,511** P15 0,554** P16 0,433** PE1 0,664** PE2 0,511** PE3 0,694** Perilaku Etis PE4 0,696** (Y) PE5 0,751** PE6 0,781** PE7 0,630** PE8 0,766**. r tabel 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197 0,197. keterangan. Valid. Valid. Sumber : Data Primer Diolah, 2017 Hasil uji validitas berdasarkan hasil perhitungan dengan menggunakan SPSS 17 dapat diambil kesimpulan bahwa 24 item pertanyaan kuesioner Pengaruh Pemahaman Kode Etik Profesi Akuntan Terhadap Perilaku Etis dikatakan valid dikarenakan memiliki signifikan rhitung lebih kecil dari 0,01. Sehingga 24 item pertanyaan yang valid dapat digunakan dalam penelitian..

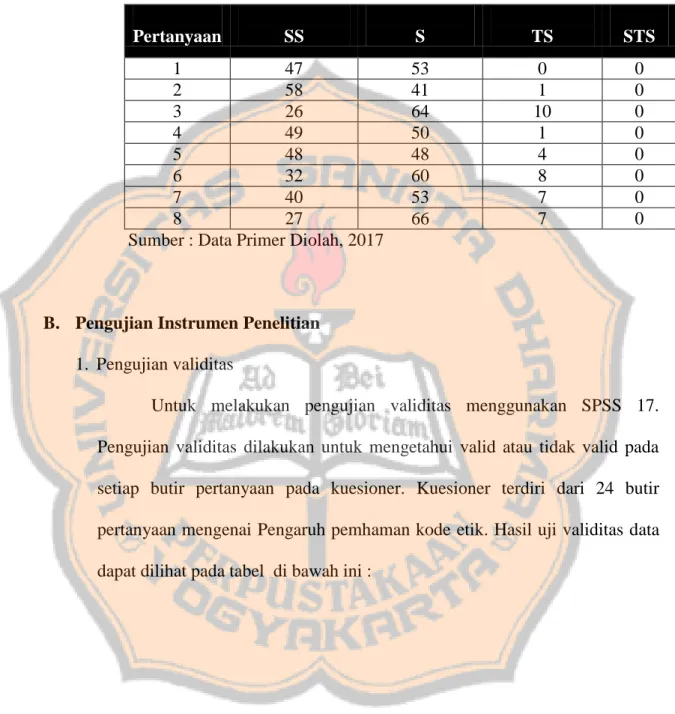

Gambar

+7

Dokumen terkait

Kemudian juga didapatkan hasil bahwa Kontrak psikologikal juga berpengaruh terhadap komitmen organisasional, dan komitmen organiasional berpengaruh terhadap turnover

Ketika kita sebagai seorang non-Muslim membuat klaim seperti itu – bahwa pada intinya Islam adalah sebuah agama yang agung, damai dan baik – yaitu pada saat kita membuat

Apabila berhadapan dengan hajat manusia untuk mempergunakannya dalam keadaan darurat, sedangkan sama sekali tidak ada bahan lagi yang dapat diperguna- kannya untuk

[r]

Tidak terpenuhinya jumlah semua anak dapat menulis huruf hijaiyah secara lengkap dikarenakan, ada beberapa pembelajaran yang tidak dilaksanakan pada jam pertama,

Sig = 0.016 sehingga disimpulkan ada pengaruh kombinasi progressive muscle relaxation dengan slow deep breathing terhadap kadar gula darah penderita diabetes pada

Hasil dari tanggapan guru dapat diketahui bahwa tanggapan guru pada aspek kesesuaian pada isi sebesar 84,04% dengan penilaian kategori sangat tinggi, konstruk sebesar

Perlakuan penambahan α-amilase cenderung memiliki persentase total asam tertitrasi lebih tinggi dibandingkan dengan perlakuan tanpa α-amilase dikarenakan mikroba