BAB III

METODOLOGI PENELITIAN 3.1Jenis Penelitian

Jenis penelitian ini merupakan jenis penelitian Asosiatif Kasual, jenis penelitian asosiatif kausal (sebab akibat) adalah penelitian yang bertujuan untuk menemukan apakah terdapat hubungan antara dua variabel atau lebih serta seberapa jauh korelasi yang ada diantara variabel yang teliti.Hubungan asosiatif kausal menurut Erlina dan Sri Mulyani (2007:21) “merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel”.

Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain. Dengan menggunakan penelitian asosiatif dapat diketahui hubungan antara variabel X1 (Ukuran Dewan Komisaris), X2 (Ukuran Dewan Pengawas Syariah) terhadap Y (pengungkapan ISR) secara simultan maupun parsial.

3.2Populasi dan Sampel Penelitian

Populasi penelitian adalah sekelompok orang atau objek kejadian yang mempunyai karakteristik tertentu, dan sampel penelitian adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi mkkmk (Erlina dan Sri Mulyani (2007:75).

Dalam penelitian ini, pengambilan sampel menggunakan Purposive Sampling. Tahap-tahap pengambilan sampelnya adalah:

2. Bank umum syariah yang menerbitkan laporan tahunan dan telah dipublikasikan di website bank indonesia atau pada website bank syariah tahun 2013-2015.

3. Bank umum syariah tidak mengalami kerugian pada tahun penelitian yaitu 2013-2015

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah 11 Bank Umum Syariah dari 11 populasi.

Tabel 3.1

Daftar Populasi dan Sampel

No. Kode Nama Perusahaan Kriteria Sampel

3.3 Jenis dan Sumber Data

sekunder diambil dari data primer yang telah diolah lebih lanjut dari objeknya dan disampaikan menjadi buku-buku teks, artikel-artikel atau laporan-laporan yang sejenis, dan literatur lainnya yang menunjang penelitian ini.

Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan oleh Bank Indonesia pada situs bank-bank terkait dan berbagai literatur seperti buku, jurnal, koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu melalui metode dokumentasi.Metode dokumentasi dilakukan dengan menggunakan data yang berasal dari dokumen-dokumen yang sudah ada, yaitu data laporan keuangan perusahaan-perusahaan perbankan syariah periode 2013-2015 yang telah terdaftar di Indonesia.Data dokumenter dalam penelitian ini dapat menjadi bahan atau dasar analisis data yang kompleks yang dikumpulkan melalui metode observasi dan analisis dokumen. Sehingga dapat diketahui juga, bahwa horison waktu yang digunakan peneliti ini adalah studi time series.Dimana studi ini lebih menekankan pada data penelitian berupa data rentetan waktu.

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Dependen (Y)

dependen dalam penelitian ini adalah nilai (skor) yang didapat dari analisis tingkat pengungkapan Islamic Social reporting (ISR). Nilai skor tersebut yang akan diteliti hubungannya dengan profitabilitas, leverage, likuiditas dan porsi kepemilikan publik atas saham. Nilai skor ISR didapat dari pemberian nilai content analisis terhadap laporan tahunan perusahaan yang terdaftar dalam Jakarta Islamic Index.Dalam penelitian ini, ukuran yang digunakan untuk menilai tingkat pengungkapan CSR yang telah dilakukan oleh perusahaan yang terdaftar dalam Jakarta Islamic Index mengunakan indeks Islamic Social Reporting (ISR) yang dirancang oleh Othman et al, (2009). Penggunaan indeks ISR ini karena penulis ingin mengetahui pengungkapan CSR perusahaan yang sesuai dengan prinsip islam. ISR adalah suatu indeks yang mengukur tingkat pengungkapan sosial yang sesuai dengan prinsip syariah yang disampaikan perusahaan pada laporan tahunannya

Indeks ISR yang dibuat oleh Othman et al. adalah hasil adaptasi dari penelitian Haniffa (2002). Haniffa (2002) mengembangkan laporan islam didasarkan pada lima tema yaitu, Keuangan dan Investasi, Produk, Karyawan, Masyarakat, dan Lingkungan. Pengembangan dan memodifikasi hasil penelitian Haniffa yang telah dilakukan oleh Othman et al. (2009) telah mengidentifikasi 43 item indeks pengungkapan dan dikategorikan menjadi enam tema yaitu, Keuangan dan Investasi, Produk atau Jasa, Karyawan, Lingkungan dan Corporate Governance.

1. Keuangan dan Investasi 2. Produk dan Jasa

3. Karyawan 4. Masyarakat 5. Lingkungan

6. Tata Kelola Perusahaan

Selanjutnya penilaian yang dilakukan menggunakan skor dimana : 1. Nilai 0 jika tidak ada pengungkapan terkait item tersebut, 2. Nilai 1 jika ada pengungkapan terkait item tersebut.

Apabila seluruh item diungkapkan maka nilai maksimal yang dapat dicapai adalah 43 pengungkapan ISR.

ISR = Jumlah Skor pengungkapan ISR

Jumlah skor maksimal ISR x 100%

3.5.2 Variabel Independen (X)

Erlina dan Mulyani (2008:43) menyatakan bahwa “Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif atau negative bagi variabel dependen lainnya”.Penelitian ini menggunakan variabel independen Good Corporate Governance (GCG) dan Struktur Kepemilikan.Pengukuran GCG dapat dilakukan dengan Melakukan penilaian (Skor) GCG berdasarkan versi FCGI (Forum for Corporate Governance in Indonesia) dan Struktur Kepemilikan di hitung dengan menggunakan

3.5.2.1 Ukuran Dewan Komisaris (X1)

Ukuran Dewan Komisaris yang dimaksud adalah jumlah anggota dewan komisaris dalam suatu perusahaan.fungsi dewan komisaris itu sendiri adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan.

UDK = Jumlah anggota dewan komisaris yang dimiliki perusahaan

3.5.2.2 Ukuran Dewan Pengawas Syariah (X2)

Ukuran dewan pengawas syariah merupakan jumlah anggota DPS dalam suatu perusahaan.Skala pengukuran untuk variabel ini adalah skala nominal yaitu dengan menghitung jumlah anggota DPS dalam suatu perusahaan yang tercantum pada laporan tahunan perusahaan.

DPS = Jumlah anggota dewan pengawas syariah yang dimiliki perusahaan

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Definisi

Operasional Pengukuran Skala

Pengungkapan

ISR =jumlah pengungkapan ISR

jumlah skor maksimal x100%

3.6 Metode Analisis Data

3.6.1 Analisis Statistik Deskriptif

Analisis Statistik Deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendeskripsikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.6.2 Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi.Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, autokorelasi, dan heteroskedatisitas. Masing-masing pengujian asumsi klasik tersebut secara rinci dapat dijelaskan sebagai berikut:

3.6.2.1 Uji Normalitas

Menurut Ghozali (2011:44) “uji normalitas bertujuan untuk menguji apakah variabel dependen dan independen berdistribusi normal

diharapkan.

UDK = Jumlah anggota dewan komisaris yang dimiliki

DPS = Jumlah anggota dewan pengawas syariah yang dimiliki perusahaan

untuk melihat normalitas data dapat dilihat dengan analisis histogram atau uji statistik dengan tes One Sample Kolmogorov-Smirnov”.Dalam penelitian ini, uji normalitas deilakukan dengan uji statistik Kolmogorov-Smirnov. Dalam uji One Sample Kolmogorov-Smirnov residual yang mempunyai asymp.sig (2-talet) di atas tingkat signifikan sebesar 0,05 (Probabilitas> 0,05 diartikan bahwa variabel tersebut memiliki distribusi normal dan sebaliknya).

3.6.2.2 Uji Multikolinearitas

Ghozali (2011:46) “uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen)”.Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.Menurut Gozali (2011) nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance.Apabila nilai tolerence-nya diatas 0-1 dan VIF dibawah 10,

maka model regresi bebas dari multikolinearitas. 3.6.2.3 Uji Heteroskedastisitas

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. 3.6.2.4 Uji Autokorelasi

Ghozali (2011:48) “uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier ada korelasi anatara kesalahan pengganggu (error) pada periode 1 dengan kesalahan pada periode t-1 (periode sebelumnya)”.Jika ada berarti terdapat autokorelasi.Gejala ini menimbulkan konsekuensi.Pendekatan yang sering digunakan untuk menguji ada tidaknya autokorelasi adalah uji Durbin-Watson.Data yang baik adalah regresi yang bebas dari autokorelasi.

3.6.3 Analisis Regresi Berganda

Metode analisis data yang digunakan dalam menguji hipotesis pada penelitian ini ialah regresi linier berganda (Multiple Regresion Analysis).Uji regresi bertujuan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Model yang dikembangkan dalam penelitian adalah sebagai berikut :

Persamaan regresi linier berganda penelitian ini, yaitu : Y = a + b1X1 + b2X2 + e

Keterangan :

a = Konstanta

b1-b2 = Koefisien Regresi masing-masing variabel independen X1 = Ukuran Dewan Komisaris

X2 = Dewan Pengawas Syariah e = Variabel Pengganggu

3.6.4 Pengujian Hipotesis Penelitian

3.6.4.1 Uji Koefisien Determinasi (R²)

Menurut Ghozali (2011:52) “koefisien determinasi mengukur seberapa jauh kemampuan model dapat menjelaskan variabel terikat”. Nilai koefisien determinasi antara 0 dan 1. Jika nilai adjusted R² kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat sangat terbatas, begitu pula sebaliknya.

3.6.4.2 Uji F (Simultan)

Pengujian ini bertujuan untuk mengetahui apakah variabel independen secara bersama-sama (simultan) mempengaruhi variabel dependen secara signifikan.Pengujian ini menggunakan uji – F yaitu dengan membandingkan F hitung dengan F tabel. Uji ini dilakukan dengan syarat :

a. Bila Fhitung> Ftabel maka H0 diterima dan ditolak Ha, artinya bahwa

secara bersama-sama variabel independen tidak berpengaruh terhadap variabel dependen.

b. Bila Fhitung> Ftabel, maka H0 ditolak dan menerima Ha, artinya bahwa

Pengujian ini juga dapat menggunakan pengamatan nilai signifikan F pada tingkat α yang digunakan (penelitian ini menggunakan tingkat α

sebesar 5%). Analisis ini didasarkan pada perbandingan antara nilai signifikan F dengan nilain signifikansi 0,05 dengan syarat sebagai berikut :

a. Jika signifikansi F < 0,05 maka H0 di tolak yang berarti variabel-variabel independen secara simultan berpengaruh terhadap variabel-variabel dependen;

b. Jika signifikansi F > 0,05 maka H0 diterima yang berarti variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.6.4.3 Uji t (Parsial)

Ghozali (2011:50) menyatakan bahwa “uji t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen”.Pengujian ini juga dapat menggunakan pengamatan nilai signifikan t pada tingkat α yang digunakan

(penelitian ini menggunakan tingkat α sebesar 5%).

a. Jika

t

hitung> t- tabeluntuk α = 5 % H0 diterimaBAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan analisis regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, kemudian dilakukan pengujian asumsi klasik dan analisis regresi.

Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan Publikasi Bank selama periode 2013-2015. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan oleh Bank

Indonesia pada situs

literatur seperti buku, jurnal, koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

4.2 Analisis Statistik Desktiptif

Sumber : Hasil Penelitian, 2017 (data diolah) Dari tabel diatas menunjukkan bahwa :

1. Variabel Islamic Social Reporting (ISR) memiliki 11 jumlah sampel dengan periode pengamatan sebanyak 33, nilai minimum 0,19, nilai maksimum 0,66, nilai rata-rata (mean) sebesar 0,4082 dan simpangan baku (Standard Deviation) sebesar 0,13731.

2. Variabel Ukuran Dewan Komisaris (UDK) memiliki 11 jumlah sampel dengan periode pengamatan sebanyak 33, nilai minimum 3,00, nilai maksimum 8.00 nilai rata-rata (mean) 5,2121 dan simpangan baku (Standard Deviation) sebesar 1,94868.

3. Variabel Dewan Pengawas Syariah (DPS) memiliki 11 jumlah sampel dengan periode pengamatan sebanyak 33, nilai minimum 1,00, nilai maksimum 3,00, nilai rata-rata (mean) sebesar 2,333 dan simpangan baku (Standard Deviation) sebesar 0,54006.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak.Model regresi yang baik adalah yang memiliki nilai residual yang

Tabel 4.1

Uji Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ISR 33 .19 .66 .4082 .13731

UDK 33 3.00 8.00 5.2121 1.94868

DPS 33 1.00 3.00 2.3333 .54006

terdistribusi secara normal.Uji Normalitas dilakukan dengan beberapa pendekatan seperti pendekatan Grafik, pendekatan Histogram, dan pendekatan Kolmogorov-Smirnov

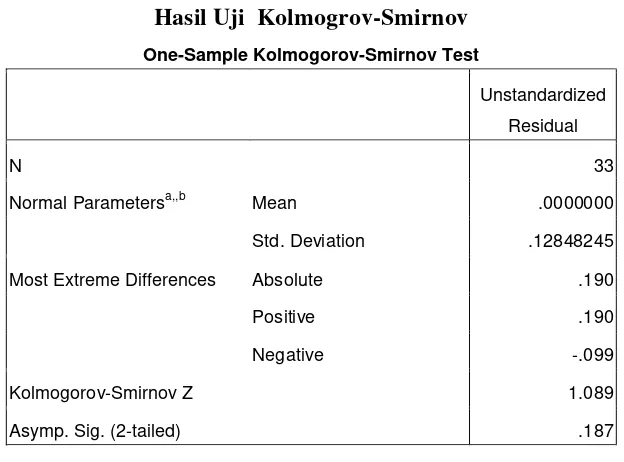

Pendekatan Kolmogorov-Smirnov

Tabel 4.2

Hasil Uji Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 33

Normal Parametersa,,b Mean .0000000

Std. Deviation .12848245

Most Extreme Differences Absolute .190

Positive .190

Negative -.099

Kolmogorov-Smirnov Z 1.089

Asymp. Sig. (2-tailed) .187

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2017 (Data Diolah)

Hasil dari tes Kolmogrov-Smirnov di atas menunjukkan bahwa setiap variabel yang digunakan dalam penelitian memiliki data yang berdistribusi normal. Hal ini dapat dilihat dari hasil pengujian memiliki nilai signifikansibesar dari 0,05 (0,187 > 0,05). Hal ini menunjukkan variabel residual berdistribusi normal.

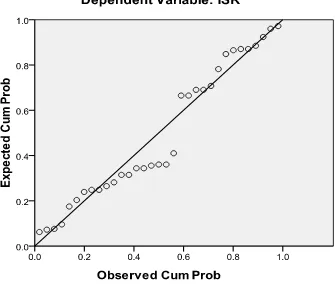

Sumber : Hasil Penelitian, 2017 (data diolah) Gambar 4.1

Grafik Normal P-Plot

Gambar 4.1 Normal Probability Plot dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas karena data menunjukkan titik-titik pada scarter plot mengikuti data di sepanjang garis diagonal.

Sumber: Hasil Penelitian, 2017 (data diolah) Gambar 4.2

Grafik Histogram

Gambar 4.2 pada Grafik Histogram terlihat bahwa variabel Islamic Social Reporting berdistribusi normal.Hal ini ditunjukkan oleh distribusi data tersebut

tidak menceng ke kiri atau ke kanan dan kurva memiliki kemiringan yang cenderung seimbang dan kurva berbentuk menyerupai lonceng.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .182 .149

UDK .027 .013 .379 .866 1.155

DPS .037 .047 .147 .866 1.155

a. Dependent Variable: ISR

Sumber: Hasil Pengolahan SPSS, 2017 (data diolah)

Dari tabel 4.3 diatas dapat disimpulkan bahwa tidak terjadi multikoloniearitas dalam penelitian ini. Karena nilai tolerance dari setiap variabel independen lebih besar dari 0,10 (Tolerance > 0,10) dan nilai VIF lebih kecil dari dari 10 (VIF < 10).

4.3.3 Uji Heteroskedastisitas

Sumber : Hasil Penelitian, 2017 (data diolah) Gambar 4.3 Grafik Scatterplot

Dari grafik Scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi Heteroskedastisitas pada model regresi ini, sehingga model regresi layak dipakai untuk memprediksi Islamic Social Reporting berdasarkan variabel-variabel independen.

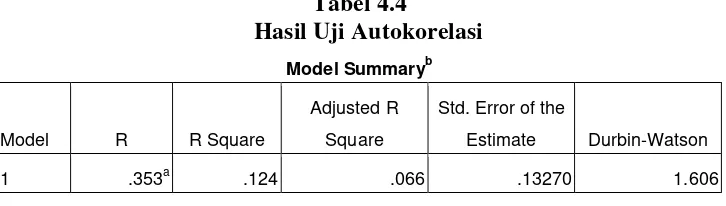

4.3.4 Uji Autokorelasi

regresi berarti koefisisen korelasi yang diperoleh menjadi titik akurat, sehingga model regresi yang baik adalah model yang bebas autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah melakukan pengujian Durbin-Watson (DW) sebagai berikut:

a. Angka DW di bawah -2 berarti ada autokorelasi positif

b. Angka DW di antara -2 sampai +2 berrati tidak ada autokorelasi c. Angka DW di atas +2 berarti ada autokorelasi negatif

Tabel 4.4

a. Predictors: (Constant), DPS, UDK

b. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2017 (data diolah)

Pada hasil uji Autokorelasi dalam Tabel 4.4 menunjukkan nilai statistik Durbin-Watson (DW) sebesar 1.606 yaitu berada di antara -2 sampai +2 maka dapat disimpulkan bahwa pada data ini tidak terjadi autokolerasi.

4.4 Analisis Regresi Berganda

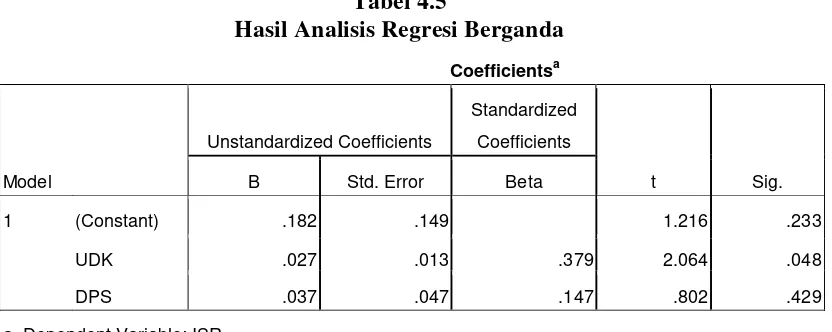

Tabel 4.5

Hasil Analisis Regresi Berganda

Coefficientsa

a. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2017 (data diolah)

Dari tabel 4.5 di atas dapat disusun Persamaan Regresi Berganda sebagai berikut :

Y = a + b1X1 + b2X2 + e

ISR = 0,182 + 0,027UDK + 0,037DPS + e

1. Nilai konstanta (a) adalah sebesar 0,182 menunjukkan apabila UDK, DPS, dan dianggap konstan, maka Islamic Social Reportingbernilai 0,182.

2. Variabel Ukuran Dewan Komisaris (UDK) sebesar 0,027 menyatakan bahwa apabila UDK meningkat 1 % maka Islamic Social Reporting akan meningkat sebesar 2,7 %.

3. Variabel Dewan Pengawas Syariah (DPS) sebesar 0,037 menyatakan apabila Dewan Pengawas Syariah meningkat 1 % maka Islamic Social Reportingakan meningkat 3,7 %.

4.5 Uji Hipotesis

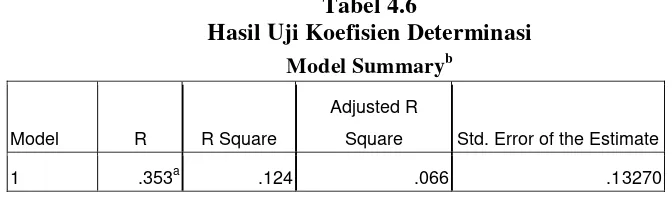

Nilai Koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan model dalam menerangkan variasi variabel dependen.Apabila nilai R2 mendekati 1, dapat dikatakan bahwa pengaruh variabel bebas secara keseluruhan berpengaruh besar terhadap variabel terikat. Dari hasil analisis data diperoleh hasil Koefisien Determinasi yang ditunjukkan pada tabel berikut:

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .353a .124 .066 .13270

a. Predictors: (Constant), DPS, UDK

b. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Uji Koefisien Determinasi pada tabel 4.6 menunjukkan koefisien korelasi R dan koefisien determinasi (R square) nilai R menunjukkan hubungan antar variabel-variabel independen dengan variabel dependen. Dari hasil olah data nilai koefisien korelasi sebesar 0,353 atau 35,3 % artinya hubungan antara variabel UDK dan DPS terhadap Islamic Social Reporting rendah.

4.5.2 Uji F (Uji Simultan)

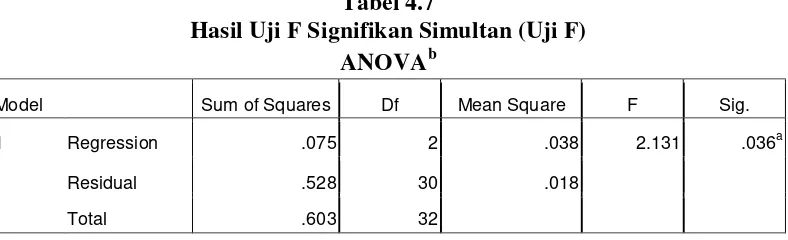

Uji F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen.Uji – F dicari dengan melihat Fhitung dari tabel anova.

Tabel 4.7

Hasil Uji F Signifikan Simultan (Uji F) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .075 2 .038 2.131 .036a

Residual .528 30 .018

Total .603 32

a. Predictors: (Constant), DPS, UDK

b. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan hasil regresi dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai Fhitung sebesar 2,131 > Ftabel sebesar 3,320 dengan signifikansi sebesar 0,036 < 0,05. Hasil ini menunjukkan bahwa secara simultan, variabel Ukuran Dewan Komisaris dan Dewan Pengawas Syariah berpengaruh secara positif dan signifikan terhadap Islamic Social Reporting.

4.5.3 Uji t (Uji Parsial)

a. Jika thitung> ttabel dan nilai signifikansi t <0,05, maka secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

b. Jika thitung < ttabel dan nilai signifikansi t > 0,05, maka secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.8 Hasil Uji t Signifikan Parsial (Uji-t)

Coefficientsa

a. Dependent Variable: ISR

Sumber : Hasil Penelitian, 2017 (data diolah)

Harga t hitung yang ada selanjutnya dibandingkan dengan t tabel. Untuk kesalahan 5 % uji dua pihak dan df= n-k = 33-2= 31, maka diperoleh t tabel = 2,039 (t tabel terlampir).

Keterangan: df = degree of freedom

n = jumlah observasi

k = jumlah variabel

1. Nilai thitung Variabel UDK 2,064 > ttabel 2,039 dan nilai sig sebesar 0,048 < 0,05 maka H0 diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel (UDK) Ukuran Dewan Komisaris berpengaruh positif dan signifikan terhadap Islamic Social Reporting.

2. Nilai thitung VariabelDPS 0,802 < ttabel 2,039 dan nilai sig sebesar 0,429 > 0,05 maka H0 ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel (DPS) Dewan Pengawas Syariah berpengaruh negatif dan signifikan terhadap Islamic Social Reporting.

4.6 Pembahasan

4.6.1Pengaruh Ukuran Dewan Komisaris terhadap Tingkat Pengungkapan Islamic Social Reporting pada Perbankan Syariah

Dalam penelitian ini, uji t menunjukkan variabel ukuran perusahaan memiliki nilai signifikansi sebesar 0,048 atau signifikansi dibawah α = 0,05 dan nilai thitung 2,064 > ttabel 2,039. Hal ini menunjukkan

bahwa variabel ukuran dewan komisaris berpengaruh signifikan terhadap pengungkapan ISR pada perbankan syariah diIndonesia.

karena dapat meminimalisir informasi yang mungkin dapat disembunyikan oleh manajemen.

4.6.2 Pengaruh Dewan Pengawas Syariah terhadap Tingkat PengungkapanIslamic Social Reporting pada Perbankan Syariah

Dewan Pengawas Syariah (DPS) sebagai perwakilan DSN-MUI pada perbankan syariah bersifat independen.Seluruh kegiatan operasional perbankan syariah, termasuk juga produk-produk yang dikeluarkan perbankan syariah harus disetujui oleh DPS agar terjamin kesesuaiannya terhadap prinsip-prinsip syariah. DPS mempunyai wewenang mengawasi kepatuhan perusahaan terhadap prinsip syariah, antara lain mengawasi kegiatan menyalurkan dana zakat, infak, sedekah yang bisa diakui sebagai bentuk ISR perusahaan. Selain itu terdapat dana kebajikan (qard) yang dapat dikategorikan sebagai ISR dan DPS memiliki wewenang untuk mengawasi kegiatan ini. berdasarkan uraian tersebut maka dapat dikatakan bahwa DPS mempunyai peran dalam pengungkapan ISR perbankan syariah.

Dalam penelitian ini, hasil uji t menunjukkan bahwa variabel dewan pengawas syariah memiliki nilai signifikan sebesar 0,429 atau signifikansi lebih besar dari α = 0,05 dan nilai thitung 0,802 < nilai ttabel=

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan, maka kesimpulan dari penelitian ini adalah:

1. Ukuran Dewan Komisaris secara parsial berpengaruh signifikan terhadap tingkat pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia. Hal ini dapat dilihat dari hasil uji t dengan nilai t hitung sebesar 2,064 dan nilai signifikansi sebesar 0,048 lebih kecil dari 0,05.

2. Dewan Pengawas Syariah secara parsial tidak berpengaruh terhadap variabel Islamic Social Reporting pada Perbankan Syariah di Indonesia . Hal ini dibuktikan dengan hasil uji signifikansi parameter individual (uji-t) dengan nilai t hitung sebesar 0,802 dan nilai signifikansi sebesar 0.429. 3. Secara simultan, Dewan Pengawas Syariah dan Ukuran Perusahaan

berpengaruh secara positif dan signifikan terhadap Islamic Social Reporting pada Perbankan Syariah di Indonesia.

1.2 Saran

Terkait dengan kesimpulan penelitian yang sudah disebutkan sebelumnya, berikut adalah beberapa saran untuk penelitian selanjutnya :

2. Peneliti selanjutnya sebaiknya menggunakan jenis perusahaan yang lain sebagai sampel penelitian. Misalnya perusahaan manufaktur, perusahaan dagang atau perusahaan jasa.

3. Menambah sumber-sumber informasi pengungkapan lainya. Sehingga lebih dapat mengganbarkan kondisi perusahaan. Seperti laporan-laporan lainnya yang dikeluarkan oleh perusahaan, koran, majalah dan informasi lainnya.