1 BAB I PENDAHULUAN A. Latar Belakang

Biro Umum Sekretariat Daerah Provinsi Sumatera Utara merupakan sebuah lembaga pemerintahan yang bertugas melaksanakan urusan tata usaha, perlengkapan, dan rumah tangga. Biro Umum Sekretariat Daerah Provinsi Sumatera Utara merupakan bagian dari SKPD (Satuan Kerja Perangkat Daerah).

Dalam struktur pemerintahan daerah, Satuan Kerja Perangkat Daerah (SKPD) merupakan entitas akuntansi yang mempunyai kewajiban melakukan pencatatan atas transaksi-transaksi pendapatan, belanja, asset dan selain kas yang terjadi di lingkungan satuan kerja. Proses pencatatan tersebut dilakukan oleh Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD). Dan pada akhir periode dari catatan tersebut PPK-SKPD menyusun laporan keuangan untuk satuan kerja bersangkutan.

Menurut PSAK No. 1 (2015 : 1), “Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Laporan ini

Pengelolaan keuangan daerah mengacu pada peraturan perundang-undangan yaitu antara lain Undang-undang No.17 Tahun 2003 tentang Keuangan Negara, Undang-undang No.32 Tahun 2004 tentang pemerintah daerah, peraturan pemerintah No.24 Tentang standar akuntansi pemerintahan, peraturan pemerintahan No.58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, peraturan pemerintah No.8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah dan peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah.

3 B. Rumusan Masalah

Berdasarkan permasalahan yang telah diuraikan di atas, maka untuk membatasi ruang lingkup dalam penulisan Laporan Tugas Akhir ini, penulis membatasi masalah sebagai berikut "Bagaimana sistem akuntansi keuangan daerah dalam penyusunan laporan keuangan daerah?"

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui bagaimana penerapan sistem akuntansi keuangan daerah dalam penyusunan laporan keuangan Biro Umum Sekretariat Daerah Provinsi Sumatera Utara.

2. Manfaat penelitian a) Bagi Penulis

1) Untuk memperoleh pengetahuan tentang sistem akuntansi keuangan daerah dalam penyusunan laporan keuangan daerah

2) Dapat memperoleh gambaran dunia kerja yang nantinya berguna bagi penulis apabila telah menyelesaikan perkuliahannya, sehingga dapat menyesuaikan diri dengan dunia kerja.

b) Bagi Instansi

1) Dapat meningkatkan kerja sama antara akademik dengan instansi. 2) Sebagai bahan pertimbangan dan masukan dalam proses kerja dan

pengawasan serta pengambilan keputusan demi kelancaran kegiatan perusahaan.

c) Bagi Pembaca

Sebagai bahan masukan dan referensi bagi pihak yang berkepentingan dalam penulisan tugas akhir yang akan datang.

D. Sistematika Penelitian

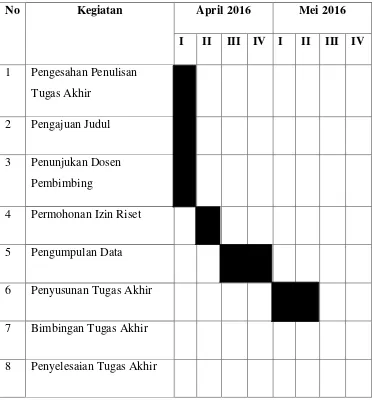

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika penelitian yang terdiri dari jadwal survei / observasi dan rencana isi.

1. Jadwal Survei / Observasi

5 Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Kegiatan April 2016 Mei 2016

I II III IV I II III IV 1 Pengesahan Penulisan

Tugas Akhir

2 Pengajuan Judul

3 Penunjukan Dosen Pembimbing

4 Permohonan Izin Riset

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penelitian yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II : KANTOR GUBERNUR PROVINSI SUMATERA UTARA Menguraikan sejarah singkat Kantor Gubernur Sumatera Utara, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB III : ANALISIS PENERAPAN SISTEM AKUNTANSI KEUANGAN DAERAH DALAM PENYUSUNAN LAPORAN KEUANGAN BIRO UMUM SEKRETARIAT DAERAH PROVINSI SUMATERA UTARA

Menguraikan Pengertian Akuntansi Keuangan Daerah dan Laporan Keuangan Pemerintah Daerah.

BAB IV : KESIMPULAN DAN SARAN