BAB III

IMPLEMENTASI PRINSIP GOOD CORPORATE

GOVERNANCE DALAM DUNIA PERBANKAN

A. Pengertian dan Dasar Hukum Bank

1. Pengertian Bank

Lembaga perbankan merupakan inti dari sistem keuangan dari tiap negara. Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan, badan-badan usaha swasta, badan-badan usaha milik negara, bahkan lembaga-lembaga pemerintah menyimpan dana-dana yang dimilikinya, melalui kegiatan perkreditan dan berbagai jasa yang diberikan, Bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.40

Menurut Kamus Besar Bahasa Indonesia, Bank adalah usaha dibidang keuangan yang menarik dan mengeluarkan uang di masyarakat, terutama memberikan kredit, dan jasa di lalu lintas pembayaran dan peredaran uang.41

Menurut Kasmir bahwa Bank adalah perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan sehingga berbicara mengenai Bank tidak terlepas dari masalah keuangan. 42

40

Hermansyah, Hukum Perbankan Na sional Indonesia, Kencana, Jakarta, 2005, hlm.7

41

Ibid.,hlm.8.

42

Menurut G.M. Verryn Stuart, dalam bukunya Bank Politik, berpendapat bahwa Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral.43

Pasal 1 angka 2 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan menyatakan bahwa yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan beberapa pengertian yang telah diuraikan di atas dapat disimpulkan bahwa Bank adalah badan usaha yang menjalankan kegiatan menghimpun dana dari masyarakat dan menyalurkannya kembali kepada pihak-pihak yang membutuhkan dalam bentuk kredit dan memberikan jasa dalam lalu lintas pembayaran.

2. Dasar hukum Bank

Pengaturan mengenai Undang-Undang Perbankan pertama sekali diatur dalam Undang-Undang Nomor 11 Tahun 1953 tentang Undang-Undang Pokok Bank Indonesia, selanjutnya pada dekade akhir 1950-an seperti juga dalam bidang

43

perusahaan lain-lainnya, dibidang Perbankan juga mengalami musim “nasionalisasi” dari Bank-bank Belanda yang ada di Indonesia.44

Bank Belanda yang pertama sekali dinasionalisasikan adalah Nationale Handels Bank (NHB), yang merupakan sebuah perseroan terbatas yang bergerak dibidang pembiayaan perusahaan perkebunan. NHB ini dinasionalisasikan dengan Peraturan Pemerintah Nomor 39 Tahun 1959. Dimana untuk keperluan tersebut dengan Undang-Undang Nomor 1 Tahun 1959, didirikanlah Bank Umum Negara (Buneg) yang selanjutnya dikenal dengan nama Bank Bumi Daya (BBD).45

Pada tahun 1951 didirikan Bank Industri Negara (BIN), dan setelah itu dengan dikeluarkannya Undang-Undang Nomor 21 Tahun 1968 didirikanlah Bank Pembangunan Indonesia (BAPINDO) yang merupakan kelanjutan dari pada BIN. Pada perkembangan selanjutnya pemerintah menasionalisasikan De Javasche Bank

menjadi Bank Sentral di Indonesia (BI) berdasarkan Undang-Undang Nomor 13 Tahun 1968 tentang Undang-Undang Pokok Bank Indonesia, yang kemudian ditegaskan lagi dengan Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.46

Pemerintah juga menasionalisasikan De Algemene Volkcrediet Bank,

kemudian dilebur setelah menjadi Bank tunggal dengan nama Bank Nasional Indonesia (BNI) unit II yang bergerak dibidang rural dan eksim dipisahkan lagi menjadi: Bank Rakyat Indonesia (BRI) yang membidangi rural dengan dikeluarkanya

44

Munir Fuady, Hukum Perbankan Modern, PT Citra Aditya Bakti, Bandung, 2003, hlm.27.

45

Ibid., hlm.28.

46

Undang-Undang Nomor 21 Tahun 1968, dan Bank eksim dengan Undang-Undang Nomor 22 Tahun 1968 menjadi Bank Ekspor Impor Indonesia (Eksim).47

Perkembangan selanjutnya, di samping bank hasil nasionalisasi Bank-bank pemerintah Belanda, pada masa tersebut berdiri pula Bank Pembangunan Daerah (BPD) yang dimiliki dan dikelola oleh pemerintah daerah setempat. Bank-bank pemerintah daerah ini didirikan berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan Pokok-pokok Pemerintah Daerah.48

Pada tahun 1988 pemerintah melakukan regulasi secara fundamental dengan dikeluarkannya Paket Deregulasi Oktober 1988 (Pakto 1988), dimana paket 1988 ini sangat memberikan kemudahan bagi pertumbuhan Bank-bank swasta sehingga tidak mengherankan kalau Bank-bank swasta ini tumbuh bagai jamur di musim hujan. Karena perkembangan Bank-bank swasta yang begitu pesat setelah dikeluarkannya Pakto 1988 ini, menyebabkan tidak terkontrolnya Bank-bank swasta tersebut sehingga menyebabkan berbagai masalah dalam praktik dan prinsip-prinsp Prudent

Banking yang diabaikan, sehingga mengakibatkan Bank Duta sempat limbung karena

banyak mengalami kerugian dalam bermain Valuta Asing (Valas), dan Bank Majapahit yang megap-megap karena kejahatan yang dilakukan oleh pemimpin, serta terjadinya praktek kolusi yang dilakukan oleh pejabat BAPINDO yang menyebabkan banyak pejabatnya masuk ke penjara dalam kasus “Edi Tansil”49

47

Ibid., hlm.33.

48

Munir Fuady, Loc.Cit., hlm.28.

49Ibid.,

Pada tahun 1992 pemerintah menganggap, bahwa perlu adanya suatu penyempurnaan aturan pada bidang perbankan, sehingga pemerintah mengeluarkan Undang-Undang Nomor 7 Tahun 1992 tentang Pokok-pokok Perbankan. Pada tahun 1997 Indonesia mengalami krisis moneter yang cukup parah sehingga menyebabkan banyaknya Bank-bank di Indonesia yang harus mengalami kebangkrutan, melihat kejadian tersebut pemerintah melakukan merger terhadap beberapa Bank yang masih bisa diselamatkan seperti merger antara BBD, Bank Dagang Negara (BDN), BAPINDO, dan Bank Eksim menjadi Bank Mandiri. Selanjutnya selain melakukan merger, pemerintah juga memandang perlu dilakukan penyempurnaan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang kemudian disempurnakan menjadi Undang-Undang Nomor 10 Tahun 1998.

B. Jenis-Jenis Bank

Praktik perbankan di Indonesia saat ini menunjukan terdapat beberapa jenis perbankan yang diatur di dalam Undang-Undang Perbankan. Jenis-jenis perbankan itu dapat dilihat dari segi fungsi Bank itu sendiri ataupun juga dapat dilihat dari segi kepemilikan Bank. Jika ditinjau dari segi fungsinya dapat dilihat dari luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah operasinya. Sedangkan kepemilikan perusahaan dilihat dari segi pemilikan saham yang ada serta akte pendiriannya.50

50

Jenis-jenis Bank lainnya juga dapat dilihat dari segi siapa nasabah yang mereka layani, apakah masyarakat luas atau masyarakat dalam lokasi tertentu (kecamatan). Jenis perbankan juga dibagi ke dalam caranya menentukan harga jual dan harga beli. Adapun jenis-jenis perbankan yang dapat ditinjau dari berbagai segi tersebut antara lain:51

1. Dilihat dari segi fungsinya

Jika dilihat dari segi fungsinya maka, jenis perbankan ini dapat dibedakan menjadi 2 (dua) yaitu:

a. Bank umum

Bank umum adalah Bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering juga disebut sebagai Bank komersial (commercial Bank). b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah Bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit dibandingkan dengan kegiatan Bank umum.

51Ibid.,

2. Dilihat dari segi kepemilikannya

Ditinjau darisegi kepemilikannya maksudnya adalah siapa saja yang memiliki Bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki Bank yang bersangkutan. Adapun jenis Bank yang dilihat dari segi kepemilikannya antara lain:

a. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan Bank ini dimiliki oleh pemerintah pula. Bank milik pemerintah ini dapat dibagi lagi menjadi 2 (dua) jenis yaitu Bank milik pemerintah pusat, maupun Bank milik pemerintah daerah. Adapun contoh Bank milik pemerintah pusat antara lain:

1) Bank Negara Indonesia 46 (BNI); 2) Bank Mandiri;

3) Bank Rakyat Indonesia (BRI); 4) Bank Tabungan Negara (BTN).

Sedangkan Bank milik pemerintah daerah (pemda) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi, sebagai contoh:

1) BPD DKI Jakarta; 2) Bank Sumut; 3) BPD Jawa Barat;

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Adapun contoh Bank milik swasta nasional antara lain:

1) Bank Muamalat;

2) Bank Central Asia (BCA); 3) Bank Danamon;

4) Bank Lipo, dan Bank lainnya. c. Bank milik asing

Bank jenis ini merupakan cabang dari Bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri. Adapun contoh dari Bank milik asing ini antara lain:

1) Deutsche Bank; 2) Bank of America;

3) Standard Chartered Bank; 4) ABN AMRO Bank. d. Bank milik campuran

1) Sumitomo Niaga Bank; 2) Bank Finconesia; 3) Mitsubishi Buana Bank; 4) Ing Bank.

3. Dilihat dari segi status

Jika dilihat dari segi kedudukan atau status ini menunjukan ukuran kemampuan Bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu. Adapun jenis Bank berdasarkan status Bank tersebut antara lain:

a. Bank devisa

Merupakan Bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque, pembukaan dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi Bank devisa ini ditentukan oleh Bank devisa.

b. Bank non devisa

4. Dilihat dari segi cara menentukan harga

Jenis Bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagai ke dalam 2 (dua) kelompok yaitu:

a. Bank yang berdasarkan prinsip konvensional

Mayoritas Bank yang berkembang di Indonesia adalah Bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula Bank di Indonesia dibawa oleh colonial Belanda. Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, Bank yang berdasarkan prinsip konvensional menggunakan 2 (dua) metode, yaitu: 1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti

giro, tabungan maupun deposito, demikian pula produk untuk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based. Namun apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman maka dikenal dengan nama negative spreed, hal ini telah terjadi di akhir tahun 1998 dan sepanjang tahun 1999.

b. Bank yang berdasarkan prinsip syari’ah

Bank yang berdasarkan prinsip syaria’ah belum lama berkembang di Indonesia. Namun, di luar negeri terutama pada negara-negara Timur Tengah Bank yang berdasarkan prinsip syari’ah sudah berkembang pesat sejak lama. Bagi Bank yang berdasarkan prinsip syari’ah dalam penetuan harga produknya sangat berbeda dengan Bank berdasarkan prinsip konvensional. Dimana Bank yang berdasarkan prinsip syari’ah adalah aturan perjanjian yang berdasarkan hukum islam antara Bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam mencari keuntungan dan menentukan harga bagi Bank yang berdasarkan prinsip

syari’ah adalah sebagai berikut:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah);

2) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah); 3) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah); 4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah);

5) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak Bank oleh pihak lain (ijarah wa iqtina).

Sumber penentuan harga atau pelaksanaan kegiatan Bank dengan prinsip

syari’ah dasar hukumnya adalah Al-Qur’an dan Sunah Rasul. Bank dengan

prinsip syari’ah mengharamkan penggunaan harga produknya dengan bunga

C. Latar Belakang Penerapan Prinsip Good Corporate Governance Pada Dunia Perbankan

Dunia perbankan diberbagai belahan dunia ini tampaknya selalu diancam oleh berbagai krisis, antara lain krisis kredit macet atau yang sering disebut sebagai debt crisis. Hal ini dapat dipahami karena dunia perbankan adalah suatu kegiatan usaha yang selalu melayani dan hidup dalam kesatuannya dengan kegiatan ekonomi nyata di masyarakat manapun. Kebanyakan krisis perbankan juga berkenaan dengan krisis kegiatan ekonomi bangsa-bangsa di dunia yang sekarang ini sudah saling menjalin kerja sama.52

Indonesia sebagai salah satu negara, yang salah satu pembangunan ekonominya ditopang dari bisnis perbankan, juga tidak luput dari permasalahan krisis perbankan. Dimana di Indonesia sendiri krisis perbankan yang paling parah pernah terjadi pada tahun 1997, dimana krisis ini menyebabkan banyak perusahaan perbankan di Indonesia harus mengalami kebangkrutan. Penyebab terjadinya krisis perbankan yang cukup parah di Indonesia, oleh para pengamat banyak yang berpendapat bahwa kurangnya penerapan prinsip-prinsip GCG dalam dunia perbankan tersebut, seperti misalnya kurangnya dilakukan pengawasan terhadap perbankan tersebut, standard akutansi dan audit yang tidak konsisten, serta terjadinya praktik KKN yang dilakukan oleh pejabat perbankan itu sendiri, dimana contoh praktik KKN yang pernah terjadi dan paling mengemparkan di Indonesia adalah

“kasus Edi Tansil”.

52

Seiring perkembangannya, pemerintah Indonesia mulai menyadari bahwa perlu adanya suatu perubahan yang bersifat fundamental dalam menjalankan bisnis perbankan. Oleh karena itu, berangkat dari kesadaran akan pentingnya dilakukan perubahan secara fundamental dalam menjalankan bisnis perbankan tersebut, pemerintah mulai mengeluarkan peraturan perundang-undangan yang mencerminkan prinsip GCG tersebut dalam dunia perbankan, dimana hal ini dilakukan karena penerapan GCG tidak dapat dilakukan secara parsial, dibutuhkan penerapan secara mendasar. Selain kerangka kerja ekonomi, penerapan GCG juga dipengaruhi oleh kerangka kerja legal. Untuk itu, meskipun secara normatif praktek GCG sebagai

Governance Sysytem yang dapat diterima masyarakat investor merupakan keharusan dalam sistem ekonomi yang bertumpu pada kompetisi pasar dengan tuntutan efisiensi

dan profitabilitas, secara legal juga dibutuhkan hukum dalam penerapannya, oleh karena itu agar lebih efektif pemerintah juga harus membentuk peraturan-peraturan yang mencerminkan prinsip GCG.53 Adapun beberapa peraturan yang telah dikeluarkan oleh pemerintah yang mencerminkan prinsip GCG tersebut antara lain: 1. Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan, yang dimana dalam pasal-pasalnya mencerminkan prinsip-prinsip GCG.

2. Peraturan Bank Indonesia Nomor 2/ 27/ PBI/ 2000 tentang Bank Umum, yang dimana di dalamnya diatur kriteria yang wajib dipenuhi calon anggota direksi dan

53

komisaris Bank umum, serta batasan transaksi yang diperbolehkan atau dilarang dilakukan oleh pengurus Bank. Adapun tujuan utama dari penerapan peraturan ini adalah sebagai upaya perwujudan prinsip GCG dengan mengeliminasi kemungkinan penyimpangan-penyimpangan operasional Bank yang dilakukan oleh direksi dan/atau komisaris, maupun pemegang saham. Peraturan tersebut memiliki korelasi yang kuat mengingat organ perusahaan yang mendapat perhatian yang paling besar untuk diperbaiki dan ditingkatkan kinerjanya adalah adalah dewan direksi dan komisaris. Apalagi dalam kenyataannya, peranan direksi dan komisaris rentan untuk disalahgunakan seandainya tidak ada mekanisme ckeck and balances yang baik antara seluruh organ perusahaan.54 3. Surat Keputusan Direksi Bank Indonesia Nomor 26/ 23/ KEP/ DIR Tanggal 29

Mei 1993 tentang Tata Cara Penilaian Tingkat Kesehatan Bank, yang dimana dengan keluarnya Surat Keputusan Direksi tersebut, maka pada setiap Bank harus selalu diawasi tingkat kesehatannya. Hal ini sesuai dengan prinsip GCG, yang menuntut dilakukannya pengawasan terhadap kesehatan perbankan tersebut.55 4. Peraturan Bank Indonesia Nomor 5/ 8/ PBI/ 2003 tentang Penerapan Manajemen

Resiko Pada Bank Umum, yang selanjutnya ditindaklanjuti dengan diterbitkannya Surat Edaran Nomor 5/ 21/ DPNP Tanggal 29 September 2003. Peraturan Bank Indonesia tersebut mewajibkan Bank untuk menetapkan wewenang dan tanggung jawab yang jelas pada setiap jenjang jabatan yang terkait dengan penerapan

54

Indra Surya & Ivan Yustiandana, Op.Cit., hlm.117.

55

manajemen resiko. Diatur pula di dalamnya mengenai kewenangan dan tanggung jawab direksi dan komisaris yang harus dilakukan terkait penerapan manajemen resiko tersebut.56

D. Beberapa Praktik Good Corporate Governance Pada Perusahaan Perbankan

1. Perusahaan perbankan yang telah berhasil menerapkan prinsip Good Corporate Governance

a. Bank Niaga Tbk.

Bank Niaga Tbk. adalah Bank yang dianggap efektif menerapkan prinsip GCG. Dimana ketika divestasi 50,99% saham pemerintah di Bank Niaga, price to book value Bank Niaga mencapai 1,4 kali. Itu merupakan harga penawaran tertinggi sepanjang sejarah perbankan di Indonesia. Sementara itu Bank-bank lain sangat kesulitan untuk mendapatkan harga sesuai nilai buku, tak terkecuali Bank besar semacam BCA, BII, dan Bank Lippo.57

Menurut Commerce Asset Holding Berhard (CAHB), investor asal Malaysia yang membelinya ada empat faktor Bank Niaga ini begitu berharga. Dimana adapun keempat faktor tersebut antara lain:58

1) Bank Niaga memiliki landasan Value yang baik; 2) Dikelola oleh manajemen yang profesional; 3) Kualitas servisnya bagus;

56

Indra Surya & Ivan Yustiandana, Op.Cit., hlm.118.

57

Ibid., hlm.161.

58

4) Bank Niaga bebas skandal, baik berupa penyelewengan Bantuan Likuiditas Bank Indonesia (BLBI), maupun pelanggaran terhadap Batas Maksimum Pemberian Kredit (BMPK).

Survey dari Corporate Governance Perception Index (CGPI) pada tahun 2003 Bank Niaga menempatkan posisi kelima, dengan mengumpulkan skor 74,16 dari 10 perusahaan peraih indeks tertinggi. Menurut analisa perbankan dari BNI Securitas M. Fendi Susiyanto menyatakan bahwa :59

“ setelah urusan divestasinya selesai, kinerja Bank niaga ini semakin bagus, dimana per-September 2003 Bank Niaga membukukan laba bersih sektar Rp. 330 Milliyar, meningkat tiga kali lipat dibandingkan periode yang sama pada tahun lalu yang hanya Rp. 100-an Miliyar. Memiliki CAR 13%, yang berarti berada di atas ketentuan sebesar 8%. Dan rasio kredit bermasalahnya (Non Performing Loan) sekitar 3% kecil dan terkendali, sehingga dengan fakta tersebut sudah sewajarnya Bank Niaga masuk 10 besar dalam

penerapan prinsip GCG.”

Pelaksanaan prinsip GCG sendiri pada Bank Niaga, dilakukan melalui 3 periode, dimana pada periode pertama dilakukan pada tahun 1955, Bank Niaga telah berkomitmen untuk tidak sekedar besar dan sukses, tetapi juga memiliki image positif yang tergambar dalam Value dan etika.60

Periode kedua dilakukan oleh Sudarpo dan Julius Tahija sebagai pemegang saham mayoritas, dimana mereka tidak pernah menempatkan saudara atau keluarga sebagai direktur ataupun posisi penting lainnya. Selain itu juga Sudarpo dan Julius Tahija juga mengundang CitiBank melakukan Transfer of Knowledge dalam sistem

59

Ibid., hlm.162.

60Ibid.,

organisasi ke Bank Niaga. Tindakan yang dilakukan oleh pemegang saham mayoritas tersebut sudah sangat maju karena sudah memikirkan risk management.61

Periode ketiga Bank Niaga dilakukan dengan Continuous Improvement,

dimana pada tahap ini orang-orang yang terlibat di dalam pengolahan Bank Niaga diarahkan menjadi sangat terbuka terhadap pemikiran baru yang berkembang di luar, oleh karena itu ketika GCG benar-benar diimplementasikan dengan konsep-konsep yang lebih sistematis, karyawan Bank Niaga menjadi lebih mudah untuk menyesuaikan diri. Selain itu dalam pengolahan Bank Niaga dikedepankan prinsip transparansi, dimana hal ini yang menyebabkan kesalahan operasional dalam perusahaan menjadi sangat kecil.62 Namun walaupun Bank Niaga telah berhasil menerapkan prinsip GCG tersebut, akan tetapi penerapan Prinsip GCG pada Bank Niaga belumlah sempurna betul. Oleh karena itu Bank Niaga, masih harus lebih memperbaiki lagi penerapan prinsip GCG dalam perusahaannya, agar Bank Niaga dapat jauh lebih siap lagi menjawab segala tantangan yang datang kedepannya.

2. Beberapa kasus pelanggaran Good Corporate Governance yang dilakukan oleh perusahaan perbankan

a. Baring Futures, Singapore

Barings Futures, Singapore adalah anak perusahaan Baring Brothers Bank PLC (Barings), Inggris. Barings adalah salah satu Bank tertua di Inggris yang didirikan oleh Sir Francis Baring pada tahun 1763. pada mulanya Barings adalah perusahaan perbankan dengan citra yang cemerlang di Inggris dan di dunia

61

Ibid., hlm.163.

62

internasional, dimana salah satu keberhasilan mereka adalah pada tahun 1803 dimana mereka berhasil membantu pemerintah Amerika Serikat mendanai pembelian daerah Louisiana, Amerika Serikat. Pada saat bangsa Inggris menghadapi serangan bala tentara kaisar Napoleon, Perancis, Baringsmembantu pemerintah Inggris membiayai angkatan perang kerajaan tersebut. Selain itu juga Barings juga dipercaya untuk mengelola dana milik kerajaan Inggris.63

Begitu banyak prestasi yang dicapai oleh Barings, namun pada tahun 1995 merupakan tahun kejatuhan dari Barings, dimana hal ini diakibatkan karena Bank tersebut menderita kerugian dalam jumlah yang sangat besar, dimana akibat dari kerugian tersebut Bank ini tidak dapat meneruskan usahanya. Sehingga pada tahun itu Barings diambil alih oleh ING Bank, sebuah Bank berkebangsaan Belanda.64

Kerugian yang cukup besar tersebut terjadi di Singapore. Dimana Nicholas William (Nick Leeson) General Manager sekaligus Head of Trader Barings Future

Singapore gagal menjalankan tugasnya dalam bisnis perdagangan Future Contracts

(sejenis perdagangan financial derivatives). Nick telah melampaui batas transaksi bisnis yang diotorisasi Barings. Oleh karena itu, akibat kegagalan tersebut kerugian kumulatif yang diderita Barings karena perdagangan Futures Contract, index gabungan harga saham di bursa efek Nikkei 225, bursa efek Osaka, Jepang, dan di

Singapore Internasional Monetary Exchange (SIMEX), hingga bulan Februari 1995

63

Siswanto Sutojo & E. John Eldridge, Op.Cit.,hlm.38.

mencapai satu milyar US dollar lebih. Jumlah tersebut melebihi jumlah modal sendiri yang dimiliki oleh Barings.65

Menurut analisis Jill dan Aris Solomon sebab musibah yang menimpa Barings mirip dengan apa yang dikemukakan oleh Prof. Stephen Cheung dalam kasus

“Pregerine”, dimana pengendalian intern Barings sangat lemah, tidak ada prosedur

check and balances dalam operasi bisnis Barings Future, Singapore. Lebih lanjut lagi Jill dan Aris Solomon menilai bahwa jabatan ganda Nick Lesson sebagai General Manager dan Head Traders Barings Future telah menyimpang jauh dari prinsip GCG yang sehat, dimana dengan kedudukan ganda tesebut kekuasaan Nick Lesson sangat besar, dia bekerja tanpa supervisi dan pengawasan dari atasan. Sebagai Chief Executive Officier (CEO) dia bertugas mempertanggung jawabkan (accountable to) pengelolahan harta, utang dan kegiatan bisnis Barings Futures kepada dirinya sendiri yang bertindak sebagai Chairman.66 Oleh karena itu, kedudukan ganda yang tidak diawasi tersebutlah yang menyebabkan mengapa Barings mengalami kegagalan dalam menjalankan usahanya.

b. Kasus Letter Of Credit Bank BNI 46

Kasus ini bermula dari diterimanya Letter of Credit (L/C) bernilai lebih dari Rp. 1 triliun oleh Bank BNI Cabang Kebayoran Baru. L/C tersebut dibuka oleh Bank-bank yang selain bukan merupakan koresponden Bank BNI, juga Bank-Bank-bank yang berasal dari negara-negara yang berkategori beresiko tinggi (high risk countries).

65

Ibid., hlm.39.

66

Sementara yang menerima L/C adalah perusahaan-perusahaan dalam Gramarindo Group dan Petindo Group. Komoditas yang diekspor adalah pasir kuarsa dan residu minyak dengan negara tujuan Kenya dan beberapa negara di Afrika.67

BNI Kebayoran Baru tanpa melakukan pemeriksaan yang mendalam, mengucurkan kredit itu berturut-turut sejak Desember 2002 hingga Juli 2003. Padahal, Bank di kedua negara tersebut bukan Bank korespondensi BNI. Selain itu ekspor pasir dan minyak tidak pernah ada. Akibatnya Bank-bank penerbit L/C tidak mau membayar dana talangan yang dikucurkan BNI, sehingga mengakibatkan Bank pemerintah ini mengalami kerugian sebesar Rp. 1,7 trilliun.68

Satuan Pengawasan Internal (SPI) BNI Pusat, berdasarkan permintaan pihak manajemen BNI, melakukan pemeriksaan khusus terhadap keaslian dokumen L/C pada tanggal 12-31 Agustus 2003. Dari pemeriksaan itu ditemukan ada sekitar 28 L/C bermasalah. Beberapa kejanggalan ditentukan dalam dokumen kelengkapan ekspor seperti Bill of Leading (B/L), invoice, weight list, diantaranya tanda tangan yang tertera semua dokumen identik satu sama lain yaitu dari Jeffry Baso, terdakwa dalam kasus yang sama. Cap stempel yang digunakan dalam dokumen itu juga tidak sama dengan nama perusahaan. Selain fiktif, penegosiasian L/C juga dinilai menyalahi prosedur, karena ke 28 L/C diterbitkan oleh Bank di luar negeri (Opening Bank) yang bukan merupakan korespondensi BNI, dimana menurut aturan BNI itu tidak

67

Indra Surya & Ivan Yutivandana, Op.Cit., hlm.210

diperbolehkan. Selain itu, pencairan disconto L/C juga dilakukan tanpa adanya persetujuan (akseptasi) dari Bank penasihat (Advising Bank).69

Berdasarkan hasil investigasi yang dilakukan oleh kantor besar Bank BNI, para eksportir yaitu perusahaan-perusahaan yang termasuk Gramarindo dan Petindo Group ternyata telah melakukan ekspor fiktif. Hal ini terungkap antara lain dari hasil verifikasi kapada pejabat Bea Cukai cabang Belitung menyangkut Pemberitahuan Ekspor Barang (PEB) Gramarindo Group pejabat Bea Cukai cabang Belitung menyatakan bahwa PEB tersebut palsu. Sementara itu pula, penyelesaian pembayaran hasil transaksi ekspor (proceed) dari beberapa slip L/C tersebut telah dinegosiasikan dilakukan bukan oleh Bank pembuka L/C (issuing Bank), melainkan dilakukan oleh para eksportir sendiri dengan cara melakukan penyetoran atau melalui pendebetan rekening para eksportir tersebut.70

Kasus BNI ini dipercaya oleh banyak pengamat terjadi karena lemahnya penerapan prinsip GCG yaitu prinsip responsibilitas dan prinsip akuntabilitas. Jika dilihat dari prinsip responsibilitas, pristiwa pembobolan ini juga digambarkan bahwa direksi dan komisaris BNI tidak dapat untuk menerapkan prinsip responsibilitas di dalam kegiatan operasionalnya. Prinsip responsibilitas merupakan perwujudan dari tanggung jawab perusahaan untuk mematuhi dan menjalankan setiap aturan yang telah ditentukan oleh peraturan perundang-undangan. Selain itu juga pengurus Bank

69

Ibid., hlm.211.

70

BNI juga tidak menerapkan prinsip kehati-hatian (prudential Banking principles) dalam mengucurkan L/C yang begitu besar.71

Selain lemahnya penerapan prinsip responsibilitas, peristiwa ini juga terjadi karena lemahnya penerapan prinsip akuntabilitas. Dimana untuk dapat memenuhi prinsip akuntabilitas, maka seorang direksi dan komisaris haruslah dapat menciptakan mekanisme check and balances yang baik di dalam perusahaan. Pada kenyataannya mekanisme check and balances ternyata tidak dapat diciptakan oleh direksi dan komisaris BNI, yang mana hal tersebut merupakan pelanggaran terhadap prinsip akuntabilitas. Dalam kasus ini yang dilakukan oleh kantor cabang BNI Kebayoran Baru, seharusnya dapat diawasi oleh direksi dan komisaris BNI Pusat, karena menyangkut dana dalam jumlah yang besar dan untuk jangka waktu yang lama.72

71

Ibid., hlm.212.

72Ibid.,

BAB IV

ASPEK HUKUM TERHADAP PENERAPAN PRINSIP GOOD

CORPORATE GOVERNANCE DALAM DUNIA

PERBANKAN DI INDONESIA

A. Penerapan Prinsip Good Corporate Governance Pada PT. Bank Sumut,

Medan

PT. Bank Sumut merupakan salah satu Bank Pembangunan Daerah Sumatera Utara (BPDSU), yang didirikan pada tanggal 4 November 1961 dalam bentuk Perseroan Terbatas. Berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah, bentuk badan usaha selanjutnya diubah menjadi Badan Usaha Milik Daerah (BUMD), sesuai dengan Peraturan Daerah (Perda) Tingkat I Sumatera Utara Nomor 5 Tahun 1965. PT. Bank Sumut ini didirikan dengan modal dasar sebesar Rp. 100.000.000,00, dan terdiri atas saham yang dimiliki oleh pemerintah daerah tingkat I Sumatera Utara dan pemerintah daerah tingkat II Sumatera Utara.73

Sejak awal pendiriannya hingga sekarang PT Bank Sumut, kian mengalami laju pertumbuhan yang menunjukan perkembangan yang sangat signifikan, yang dapat dilihat dari kinerja dan prestasi yang diperoleh dari tahun ke tahun, tercatat total asset PT. Bank Sumut mencapai Rp. 10,75 Triliyun pada tahun 2009 dan menjadi Rp.

73Bank Sumut,”Sejarah PT. Bank Sumut,

12,76 Triliyun pada tahun 2010. hal ini terjadi karena didukung oleh semangat untuk menjadi Bank yang profesional dan tangguh dalam menghadapi persaingan dengan digalakannya program To The Best yang sejalan dengan Road Map BPD Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi hanya mengandalkan penyertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan Obligasi, serta dalam mengelola perusahaan tersebut PT. Bank Sumut selalu mengacu kepada pedoman prinsip GCG.74

PT. Bank Sumut sendiri menerapkan prinsip GCG didasarkan dengan dikeluarkannya PBI Nomor 8/14/PBI 2006 tanggal 5 Oktober 2006 tentang perubahan atas PBI Nomor 8/4/PBI/2006 tanggal 30 Januari 2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum, selanjutnya setelah dikeluarkan peraturan Bank Indonesia tersebut kemudian oleh PT. Bank Sumut ditindak lanjuti lagi dengan dikeluarkannya Peraturan Direksi PT. Bank Sumut Nomor 003/Dir/DKMR-CQA/PBS/2007 tanggal 26 Desember 2007 tentang Pedoman Pelaksanaan Penerapan Good Corporate Governance pada PT. Bank Sumut, sehingga dengan dikeluarkannya Peraturan Direksi tersebut maka Bank Sumut menjadi salah satu Bank yang menerapkan prinsip GCG dalam melakukan kegiatan usahanya.75

PT. Bank Sumut sendiri dalam menerapkan prinsip GCG dilandasi kepada 5 prinsip dasar GCG, dimana kelima prinsip ini dijadikan pedoman oleh PT. Bank

74Bank Sumut,”Sejarah PT. Bank Sumut,

www.banksumut.com/statis-5-sejarah.html, 17 Juni 2015 pukul 10.48.

75

Sumut dalam menerapkan Prinsip GCG, adapun kelima prinsip dasar tersebut antara lain :76

1. Prinsip Transparansi

Wujud nyata penerapan prinsip Transparansi ini yang dilakukan oleh PT. Bank Sumut adalah dengan cara bersikap terbuka dan bertanggung jawab terhadap masyarakat sekitar. Dimana hal ini dilakukan dengan memerlukan langkah-langkah yang tegas dalam mengurangi peraturan dan prosedur yang menghambat kreativitas masyarakat, keterbukaan untuk menerima segala masukan dari berbagai pihak guna perkembangan perusahaan, serta memberikan keterbukaan informasi secara jelas kepada masyarakat misalnya dalam hal pemberian kredit, pihak PT. Bank Sumut memberikan layanan informasi kepada masyarakat yang ingin mengajukan kredit akan tetapi tidak tahu bagaimana tata cara pengajuan kredit pada PT. Bank Sumut. Serta keterbukaan ini dapat terlihat dari kejelasan peraturan-peraturan yang dikeluarkan oleh PT.Bank Sumut, seperti misalnya peraturan mengenai promosi jabatan pegawai, peraturan mengenai pemberian sanksi kepada pegawai yang harus jelas peraturannya.

2. Prinsip Tanggung Jawab

Wujud nyata penerapan prinsip Tanggung Jawab ini yang dilakukan oleh PT. Bank Sumut menuntut para pimpinan dan pegawai PT. Bank Sumut untuk selalu bertanggung jawab terhadap setiap tugas yang diembannya. Selain itu juga penerapan prinsip Tanggung Jawab pada PT. Bank Sumut ini juga tercermin dari

penerapan prinsip Corporate Social Responsibility (CSR) pada PT. Bank Sumut sendiri, seperti misalnya pemberian bantuan yang dilakukan oleh PT. Bank Sumut kepada masyarakat kota Asahan,

3. Prinsip Kemandirian

Penerapan prinsip kemandirian pada PT. Bank Sumut ini menuntut para pengelola perusahaan agar dapat bertindak secara mandiri sesuai peran dan fungsi yang dimilikinya, tanpa adanya tekanan-tekanan dari pihak manapun yang tidak sesuai dengan sistem operasional yang berlaku. Adapun wujud nyata dari pada penerapan prinsip kemandirian ini misalnya mewajibkan kepada setiap karyawan untuk tidak terikat dengan aktivitas politik. Dimana kewajiban ini dimuat dalam

code of conduct tentang aktivitas politik yang dibuat oleh PT Bank Sumut, selain itu PT Bank Sumut juga memberikan informasi kepada karyawan untuk selalu menjauhi dan menghindari terjadinya benturan kepentingan yang termuat dalam persyaratan mengenai jumlah, komposisi, kriteria dan independensi anggota Dewan Komisaris, begitu juga dalam persyaratan mengenai jumlah, komposisi, kriteria, dan independensi anggota Dewan Direksi yang dapat dilihat dalam code of conduct PT Bank Sumut mengenai benturan kepentingan.

4. Prinsip Kewajaran

penerapan prinsip kewajaran ini misalnya jika ada karyawan PT Bank Sumut yang melakukan pelanggaran, tidak peduli apapun jabatannya dalam perusahaan ataupun karyawan itu merupakan saudara dari pejabat PT Bank Sumut, selama karyawan itu melakukan pelanggaran, maka karyawan itu tetap diberikan sanksi yang tegas. Contoh lain dari pada penerapan prinsip kewajaran ini ialah dimana terhadap nasabah PT Bank Sumut, tidak peduli apakah nasabah itu merupakan nasabah prioritas ataupun nasabah biasa PT Bank Sumut selalu berusaha memberikan pelayanan yang terbaik dan selalu mendengarkan masukan dari nasabah-nasabah tersebut.

5. Prinsip Akuntabilitas

assessment) dan pengawasan terhadap setiap organ-organ perusahaan tersebut yang dilakukan setiap akhir tahun, agar setiap organ perusahaan tersebut tetap menjalankan tugas dan tanggung jawab dengan baik.

Penerapan prinsip GCG itu sendiri akan lebih efektif lagi kalau setiap pelaksanaannya selalu diawasi dan juga diberikan penilaian sejauh mana keberhasilan suatu perusahaan dalam menerapkan prinsip GCG tersebut. Hal yang sama juga dilakukan oleh PT Bank Sumut, dimana pengawasan yang dilakukan oleh PT Bank Sumut dilakukan dengan membuat laporan pelaksanaan GCG yang disusun setiap akhir tahun, dimana laporan tersebut sekurang-kurangnya harus meliputi:77

1. Pelaksanaan prinsip-prinsip & hasil penilaian GCG;

2. Kepemilikan saham anggota Dekom serta hubungan keuangan & keluarga anggota Dekom dgn anggota Dekom lain, anggota Direksi dan/atau pemegang saham Bank;

3. Kepemilikan saham anggota Direksi serta hubungan keuangan & keluarga anggota Direksi dengan anggota Dekom, anggota Direksi lain dan/atau pemegang saham;

4. Paket/kebijakan renumerasi & fasilitas lain bagi Dekom serta Direksi; 5. Shares option yang dimiliki Komisaris, Direksi & Pejabat Eksekutif; 6. Rasio gaji tertinggi dan gaji terendah;

7. Frekuensi rapat Dekom;

8. Jumlah penyimpangan (internal fraud) yang terjadi dan upaya penyelesaian oleh Bank;

9. Jumlah permasalahan hukum dan upaya penyelesaian oleh Bank; 10.Transaksi yang mendukung benturan kepentingan;

11.Buy back shares dan/atau buy back obligasi Bank;

12.Pemberian dana untuk kegiatan sosial dan kegiatan politik, baik nominal maupun penerima dana.

Laporan pelaksanaan GCG yang sudah dibentuk selanjutnya disampaikan kepada Pemegang Saham, Bank Indonesia, Otoritas Jasa Keuangan (OJK), Yayasan Lembaga Konsumen Indonesia (YLKI), Asosiasi-asosiasi Bank di Indonesia, Lembaga Penelitian di bidang ekonomi dan keuangan, serta sekurang-kurangnya memberitahu kepada dua majalah ekonomi dan keuangan, yang diinformasikan melalui Homepage Bank Sumut. Setelah pembuatan laporan, maka selanjutnya dilakukan suatu penilaian (Self Assesment) mengenai pelaksanaan prinsip GCG yang dilakukan paling kurang 1 tahun sekali dan merupakan bagian yang tidak terpisahkan dengan laporan pelaksanaan GCG.78

Tata cara pelaksanaan penilaian itu sendiri diatur dalam Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 30 Mei 2007 Perihal Pelaksanaan GCG Bagi Bank Umum. Dimana penilaian dan evaluasi yang dilakukan oleh PT Bank Sumut kemudian disampaikan kepada Bank Indonesia dan juga OJK, dan apabila diperlukan Bank Indonesia dan OJK juga dapat meminta Bank untuk menyampaikan dan/atau

melakukan penyesuaian Action Plan. Penilaian (Self Assesment) GCG pada PT Bank Sumut dilakukan dengan berpedoman kepada beberapa indikator/kriteria penilaian (Self Assesment) GCG berdasarkan bobot sesuai ketentuan internal PT Bank Sumut, adapun indikator tersebut antara lain:79

1. Pelaksanaan Tugas Pokok dan Fungsi, dengan bobot 10%; 2. Tanggung Jawab (Responsibility),dengan bobot 10%;

3. Kepatuhan terhadap Penerapan Ketentuan, dengan bobot 10%; 4. Tranparansi (Transparency), dengan bobot 6%;

5. Penerapan Fungsi Manajemen Risiko 10%; 6. Penerapan Fungsi Pengendalian 10%; 7. Benturan Kepentingan, dengan bobot 5%; 8. Kualitas Pelayanan, dengan bobot 10%;

9. Penanganan Penyelesaian Pengaduan Nasabah, dengan bobot 5%; 10. Pelaporan dan Dokumentasi, dengan bobot 3%;

11. Penerapan Pelaksanaan Code of Conduct, dengan bobot 7%;

12. Penerapan Anti Pencucian Uang dan Pencegahan, dengan bobot 7%;

13. Pendanaan Terorisme (APU dan PPT) Evaluasi Kinerja Keuangan, dengan bobot 7%.

Penilaian (Self Assesment) terhadap penerapan prinsip GCG pada PT Bank Sumut sendiri sudah sangat baik, hal ini dapat terlihat dari penilaian (Self Assesment)

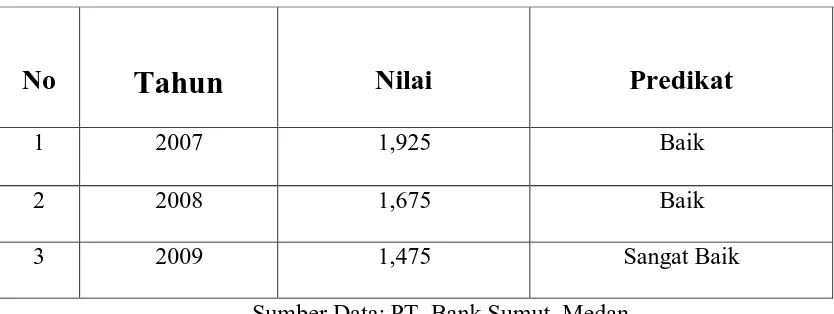

yang dilakukan Bank Indonesia terhadap PT Bank Sumut, adapun penilaian tersebut dapat dilihat dengan tabel berikut ini:80

Sumber Data: PT. Bank Sumut, Medan.

Tabel yang diuraikan di atas dapat dijelaskan bahwa penilaian yang dilakukan terhadap PT Bank Sumut dimulai pada tahun 2007 sampai dengan tahun 2009, dimana dengan asumsi penilaian bahwa semakin kecil nilai yang diberikan maka semakin baik pula penerapan prinsip GCG pada PT Bank Sumut tersebut. Berdasarkan tabel yang telah diuraikan di atas maka dapat disimpulkan bahwa penerapan prinsip GCG pada PT Bank Sumut, semakin hari semakin baik, hal ini dapat dilihat bahwa dimulai tahun 2007 PT Bank Sumut mendapatkan predikat Baik, pada tahun 2008 PT Bank Sumut juga mendapatkan predikat Baik akan tetapi nilai yang diberikan lebih baik dari pada tahun lalu, dan pada tahun 2009 PT Bank Sumut mendapatkan predikat Sangat Baik. Oleh karena itu, hal ini menunjukan bahwa semakin seriusnya PT Bank Sumut untuk membenah perusahaannya menjadi lebih baik lagi, dengan serius menerapkan prinsip GCG dalam mengelola perusahaannya.

80Bank Sumut, “Pelaksanaan Good Corporate Governance Bagi Bank Umum”.

No

Tahun

Nilai

Predikat

1 2007 1,925 Baik

2 2008 1,675 Baik

Penerapan prinsip GCG sendiri akan lebih efektif lagi jika tidak hanya dilakukan pengawasan dan juga penilaian terhadap penerapannya, akan tetapi pemberian sanksi juga diperlukan, apabila Bank-bank tersebut tidak menerapkan prinsip GCG dengan baik, adapun sanksi yang diberikan oleh OJK, terhadap Bank-bank tersebut antara lain:81

1. Bank yang terlambat menyampaikan laporan GCG dikenakan sanksi kewajiban membayar Rp. 1 juta/hari keterlambatan (6 bulan periode laporan/1 bulan sejak batas akhir penyampaian laporan);

2. Bank yang tidak menyampaikan laporan GCG dikenakan sanksi kewajiban membayar Rp. 100 juta & teguran tertulis oleh OJK ( > 6 bulan periode laporan / >1 bulan sejak batas akhir penyampaian laporan);

3. Bank yang dinilai menyampaikan laporan tidak benar dan/atau tidak lengkap secara signifikan, dan setelah diberikan 2 (dua) kali teguran dengan masa tenggang 7 (tujuh) hari kerja dikenakan sanksi administratif berupa kewajiban membayar Rp. 250 juta & sanksi administratif lain (penurunan peringkat faktor manajemen, dilarang ikut kliring, pembekuan kegiatan tertentu, pemberhentian pengurus Bank, pencantuman anggota pengurus, pegawai, pemegang saham Bank dalam daftar tidak lulus (fit and proper test).

B. Manfaat yang Dirasakan Dalam Penerapan Prinsip Good Corporate Governance Pada PT. Bank Sumut, Medan

Penerapan prinsip GCG yang baik dan konsisten pada suatu perusahaan, membawa manfaat yang cukup besar baik terhadap perusahaan itu sendiri maupun terhadap kepentingan stakeholder. Dimana selain untuk meningkatkan nilai (Value) perusahaan itu sendiri, penerapan prinsip GCG yang baik juga terbukti dapat membuat perusahaan tersebut memiliki daya saing dengan perusahaan lainnya, sehingga perusahaan tersebut mampu menghadapi segala goncangan yang datang baik dari dalam perusahaan maupun faktor eksternal perusahaan itu sendiri.

Manfaat penerapan prinsip GCG tadi, juga dirasakan oleh PT Bank Sumut, dimana adapun manfaat yang dirasakan oleh PT Bank Sumut dengan diterapkannya prinsip GCG adalah sebagai berikut:82

1. Meningkatnya nilai perusahaan

Diterapkannya prinsip GCG pada PT Bank Sumut menyebabkan terjadinya Peningkatan nilai perusahaan. Dimana peningkatan nilai perusahaan ini ditandai dengan peningkatan nilai modal. Dimana pada PT Bank Sumut peningkatan modal sendiri terjadi pada tahun 2011, dimana modal dasar yang dimiliki oleh PT Bank Sumut yang hanya sebesar Rp 1 Triliyun pada tahun 2008 meningkat menjadi Rp. 2 Triliyun pada tahun 2011, serta mengalami peningkatan total asset menjadi 18,95 Triliyun. Oleh karena itu, dengan meningkatnya modal tadi menyebabkan pihak investor menjadi tertarik untuk menanamkan dananya pada

82

PT. Bank Sumut, dengan tertariknya investor untuk menanamkan dananya, menyebabkan citra PT Bank Sumut menjadi meningkat di mata masyarakat, nasabah, karyawan, serta perusahaan-perusahaan saingan;

2. Meningkatnya kinerja karyawan

Penerapan Prinsip GCG pada PT Bank Sumut juga membawa dampak meningkatnya kinerja karyawan pada PT Bank Sumut, hal ini terjadi karena karyawan merasa nyaman dan bersemangat untuk bekerja di perusahaan yang sehat dan selalu memperhatikan kesejahteraan karyawannya. PT Bank Sumut sendiri dalam meningkatkan kinerja karyawan melakukan hal-hal seperti memberikan pengahargaan kepada karyawan yang berprestasi, adanya pengembangan karier selama bekerja di PT Bank Sumut, serta diberikannya jaminan hari tua kepada karyawan yang telah memasuki masa pensiun;

3. Meningkatnya kepercayaan nasabah

Penerapan prinsip GCG yang baik pada PT Bank Sumut membawa dampak meningkatnya kepercayaan nasabah untuk menyimpankan dananya kepada PT Bank Sumut. Dimana seperti yang diketahui bahwa kepercayaan nasabah merupakan modal utama perusahaan perbankan dalam menjalankan kegiatan operasionalnya, karena tanpa adanya suatu kepercayaan dari masyarakat maka suatu Bank tidak dapat menjalankan peranannya sebagai lembaga intermediary

penting bagi suatu Bank, dan dengan diterapkannya prinsip GCG dengan baik maka dapat menigkatkan kepercayaan nasabah tadi;

4. Meningkatnya nilai etika perusahaan

Penerapan prinsip GCG yang baik juga dapat meningkatkan nilai etika perusahaan yang ada pada PT Bank Sumut, hal ini terjadi karena penerapan prinsip GCG menuntut agar suatu perusahaan haruslah membuat suatu peraturan yang dijadikan acuan dalam menjalankan operasional perusahaan, seperti misalnya pada PT Bank Sumut membuat code of conduct yang dijadikan acuan bagi seluruh insan PT Bank Sumut dalam menjalankan fungsi dan tanggungjawabnya, agar untuk selalu dipatuhi oleh setiap insan PT Bank Sumut tersebut, dan apabila terjadi pelanggaran terhadap code of conduct tersebut maka akan dikenakan sanksi yang tegas. Selain itu juga agar code of conduct ini selalu ditaati, maka internal PT Bank Sumut selalu melakukan pengawasan dan memberikan penilaian bagaimana tingkat kepatuhan karyawan terhadap code of conduct tersebut, yang djalankan oleh Divisi Kepatuhan.

C. Hambatan Pelaksanaan Prinsip Good Corporate Governance Pada PT Bank Sumut

dimana hambatan yang terjadi itu bisa datang dari berbagai sudut, baik itu hambatan yang datangnya dari dalam perusahaan itu sendiri maupun hambatan yang datangnya dari luar perusahaan tersebut.

Pada PT Bank Sumut sendiri, adapun hambatan-hambatan yang terjadi dalam menerapkan prinsip GCG, adalah sebagai berikut:83

1. Kurangnya keseriusan karyawan dalam menerapkan prinsip GCG

Penerapan prinsip GCG pada suatu perusahaan, sangatlah memerlukan dukungan dari berbagai pihak baik karyawan, dewan direksi, maupun dewan komisaris dalam perusahaan tersebut, dimana jika salah satu pihak saja tidak berkomitmen, maka akan susah untuk menerapkan prinsip GCG tersebut. Pada PT Bank Sumut sendiri pihak yang sering sekali tidak berkomitmen untuk menerapkan prinsip GCG itu sendiri adalah pihak karyawan, dimana hal ini dapat terlihat dari banyaknya terjadi pelanggaran-pelanggaran walaupun masih ringan yang dilakukan karyawan itu sendiri. Oleh karena itu, akibat pelanggaran yang dilakukan oleh karyawan tersebut menyebabkan PT Bank Sumut kewalahan dalam menerapkan prinsip GCG tersebut.

2. Lemahnya perangkat hukum yang mengatur dan mengawasi pelaksanaan prinsip GCG

Perangkat hukum sangatlah diperlukan dalam penerapan prinsip GCG pada suatu perusahaan, dimana jika menginginkan prinsip GCG dapat terlaksana dengan baik maka memerlukan perangkat aturan hukum yang tegas dan memiliki sanksi, serta

83

diperlukan juga aparat penegak hukum yang mengawasi pelaksanaannya. Di Indonesia sendiri pengaturan prinsip GCG sudah ada, namun sanksi yang diberikan jika suatu perusahaan melanggar prinsip GCG masih belum tegas, dimana sanksi yang ada hanyalah berupa sanksi teguran dan administrasi saja. Oleh karena itu, hal ini menyebabkan masih banyak perusahaan-perusahaan yang melanggar prinsip GCG itu sendiri.

3. Lemahnya Penerapan Manajemen Resiko

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan uraian yang dipaparkan pada bab-bab sebelumnya, maka dalam skripsi ini dapat diambil beberapa kesimpulan, antara lain:

1. Bahwa penerapan prinsip GCG pada PT Bank Sumut sendiri, dilandasi atas 5 prinsip dasar, seperti prinsip tanggung jawab yang dilakukan dengan bertanggung jawab pada setiap tugas yang diemban masing-masing karyawan maupun pimpinan perusahaan serta menerapkan prinsip CSR dengan memberikan bantuan kepada kota Asahan, prinsip akuntabilitas yang dilakukan dengan cara melakukan pengawasan dan evaluasi terhadap kinerja karyawan pada tiap akhir tahun, prinsip transparan yang dilakukan dengan cara memberikan keterbukaan informasi kepada masyarakat, prinsip kewajaran yang dilakukan dengan cara memperlakukan setiap nasabah maupun karyawan secara adil tanpa membeda-bedakan, prinsip kemandirian yang dilakukan dengan cara mewajibkan setiap karyawan agar tidak terikat dalam aktivitas politik. Selanjutnya dalam penerapan prinsip GCG sendiri PT Bank Sumut melakukan pengawasan dan penilaian (Self Assesment) yang dilakukan setiap akhir tahun.

dengan meningkatnya modal perusahaan, meningkatnya kinerja karyawan yang ditandai dengan kenyamanan karyawan yang bekerja pada perusahaan yang sehat serta selalu memperhatikan kinerja karyawan, sehingga karyawan merasa bersemangat dalam bekerja, meningkatnya kepercayaan nasabah yang ditandai dengan banyaknya dana nasabah yang disimpan kepada PT Bank Sumut, serta meningkatnya nilai etika perusahaan yang ditandai dengan dibuatnya suatu aturan yang menjadi acuan suatu perusahaan dalam menjalankan kegiatan operasional yaitu Code of Conduct suatu perusahaan.

B. Saran

Berdasarkan penelitian atas penerapan prinsip GCG pada PT Bank Sumut, Medan, maka penulis mengajukan beberapa saran. Dimana saran yang diajukan tersebut diharapkan dapat menjadi bahan pertimbangan baik bagi PT Bank Sumut sendiri maupun bagi pemerintah sendiri, adapun saran yang dapat diberikan oleh penulis antara lain:

1. Sebaiknya setiap pimpinan perusahaan dan juga karyawan perusahaan haruslah memiliki keseriusan dalam menerapkan prinsip GCG demi perkembangan perusahaan itu sendiri, karena penerapan prinsip GCG ini memerlukan sinergi dari berbagai pihak dalam penerapannya baik itu karyawan, pimpinan perusahaan maupun Stakeholder dan Shareholder dalam perusahaan itu sendiri

2. Sebaiknya pemerintah memasang standard penerapan prinsip GCG yang cukup tinggi seperti misalnya penerapan standard yang berlaku secara internasional dalam penerapan prinsip GCG, terhadap perusahaan-perusahaan yang ingin memperdagangkan sahamnya pada bursa efek, sehingga jika diterapkan standard yang tinggi tersebut maka sudah dapat dikatakan bahwa perusahaan-perusahaan yang tercatat pada bursa efek merupakan perusahaan dengan penerapan prinsip GCG yang baik, serta perusahaan-perusahaan tersebut sudah pasti mampu untuk bersaing secara internasional.