BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Serapan Anggaran

Anggaran merupakan pernyataan estimasi kinerja yang hendak dicapai selama periode tertentu yang dinyatakan dalam ukuran finansial. Anggaran yang telah disusun akan dievaluasi pada akhir tahun untuk melihat apakah estimasi kinerja tersebut telah tercapai. Pencapian kinerja merupakan ukuran prestasi kerja yang akan dicapai dalam bentuk kualitas, kuantitas, efisiensi dan efektivitas pelaksanaan dari setiap program dan kegiatan (Bastian, 2006,289).

Serapan anggaran dalam hal ini adalah kemampuan Pemda untuk merealisasikan sejumlah anggaran yang sudah ditetapkan bersama lembaga legislatif (DPRD) di dalam APBD yang dinyatakan dengan skala ordinal. Penentuan skala pengukuran dilakukan melalui kesepakatan daerah. Sampai saat ini pemerintah pusat maupun daerah belum memiliki definisi baku tentang nilai persentase suatu daerah yang tergolong rendah serapan anggaran APBD-nya. Namun ada beberapa daerah memiliki Perjanjian Kinerja (PK) yang ditandatangani oleh Kepala Daerah dengan pimpinan SKPD yang menyetujui suatu Pemda dinyatakan rendah serapan anggarannya apabila sampai dengan akhir tahun tidak mampu merealisasikan 90% dari total APBD yang telah disusun.

elemen untuk menjaga pertumbuhan ekonomi suatu negara. Belanja pemerintah, khususnya belanja barang dan jasa, merupakan salah satu komponen utama yang membentuk Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP).

PDB dibentuk melalui unsur-unsur pengeluaran konsumsi pribadi, investasi swasta, ekspor netto (ekspor – impor), dan belanja pemerintah. Semakin besar keuangan negara yang dibelanjakan, maka akan semakin besar porsi pemerintah dalam membentuk PDB, dan mendorong pertumbuhan ekonomi.

Pertumbuhan ekonomi sendiri terbentuk dari peningkatan jumlah PDB. Pertumbuhan ekonomi dihitung dari peningkatan PDB tahun ini dibandingkan tahun sebelumnya. Hal ini menjadi salah satu indikator tingkat keberhasilan pembangunan bidang ekonomi.

Serapan anggaran, khususnya belanja barang dan jasa, memiliki pengaruh yang cukup signifikan dalam mendorong pertumbuhan ekonomi. Untuk itu setiap instansi pemerintah harus mengatur pengeluarannya agar berjalan lancar dan dapat mendukung keberhasilan pencapaian sasaran pembangunan nasional. Namun demikian serapan anggaran tidak diharuskan mencapai 100%, tetapi diharapkan mampu memenuhi setidaknya lebih dari 80% anggaran yang telah ditetapkan. Tinggi rendahnya serapan anggaran dalam suatu SKPD dapat menjadi tolak ukur kinerja dari SKPD tersebut.

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

Pembangunan Jangka Menengah Daerah (RPJMD) dengan menggunakan bahan dari Rencana Kerja Satuan Kerja Perangkat Daerah (RKPD SKPD) untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana Kerja Pemerintah.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 1 ayat 8, mendefinisikan Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). APBD merupakan perwujudan dari pengelolaan keuangan daerah yang sepenuhnya dilakukan dalam rangka untuk menjalankan roda pemerintahan daerah dengan maksimal.

Struktur APBD terdiri atas anggaran pendapatan, anggaran belanja dan anggaran pembiayaan. Anggaran daerah dirinci sampai dengan unit organisasi, fungsi, program, kegiatan dan jenis belanja. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan daerah meliputi semua penerimaan uang melalui rekening Kas Umum Daerah (KUD) yang menambah ekuitas dana pendapatan daerah yang berasal dari Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan yang sah. Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah dirinci menurut organisasi, fungsi dan jenis belanja.

rancangan APBD berpedoman kepada Rancangan Kerja Pemerintah Daerah (RKPD) dalam rangka mewujudkan tercapainya tujuan bernegara.

2.1.3 Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Penyusunan APBD didasarkan pada perencanaan yang sudah ditetapkan

terlebih dahulu, mengenai program dan kegiatan yang akan dilaksanakan. Bila

dilihat dari waktunya, perencanaan ditingkat pemerintah daerah dibagi menjadi

tiga kategori yaitu: Rencana Pemerintah Jangka Panjang Daerah (RPJDP)

merupakan perencanaan pemerintah daerah untuk periode 20 tahun; Rencana

Pemerintah Jangka Menengah Daerah (RPJMD) merupakan perencaan pemerintah

daerah untuk periode 5 tahun; dan Rencana Kerja Pemerintah Daerah (RKPD)

merupakan rencana tahunan daerah. Sedangkan perencanaan ditingkat SKPD

terdiri dari : Rencana Strategi (Renstra) SKPD merupakan rencana untuk periode

5 tahun dan Rencana Kerja (Renja) SKPD untuk periode tahunan SKPD.

Dalam Penyusunan APBD unsur yang dilibatkan adalah rakyat, eksekutif,

dan legislatif. Pada proses penyusunan APBD rakyat hanya dilibatkan pada

tingkat musyawarah rencana pembangunan tingkat desa/kelurahan (Musrenbang )

dan unit daerah kerja pembangunan (UDKP) saja. pada tingkat rapat koordinasi

pembangunan (Rakorbang) dan pengesahan RAPBD rakyat sama sekali tidak

dilibatkan. Dalam menyusun APBD ada prinsip-prinsip yang tidak boleh

ditinggalkan yaitu adalah :

a. Transparansi dan akuntabilitas

b. Disiplin anggaran

c. Efesiensi dan efektifitas

e. Format anggaran

f. Rasional dan terukur

g. Pendekatan kinerja dokumen publik

Dalam UU Nomor 17 Tahun 2004 menyebutkan bahwa ketentuan mengenai penyusunan dan penetapan APBD/APBN dalam UU tersebut meliputi penegasan tujuan dan fungsi penganggaran pemerintah, penegasan peran DPR/DPRD dan pemerintah dalam proses penyusunan dan penetapan anggaran, pengintegrasian sistem akuntabilitas kinerja dalam sistem penganggaran, penyempurnaan klasifikasi anggaran, penyatuan anggaran dan penggunaan kerangka pengeluaran jangka menengah dalam penyusunan anggaran.

Rancangan Perda (Ranperda) tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD yang dievaluasi ditetapkan oleh kepala daerah menjadi Perda tentang APBD dan peraturan kepala daerah penjabaran APBD (PP Nomor 58/2005 pasal 53). Penetapan Ranperda tentang APBD dan peraturan kepala daerah tentang penjabaran APBD ini dilakukan selambat-lambatnya tanggal 31 Desember tahun anggaran sebelumnya. Kepala daerah menyampaikan Perda tentang APBD dan peraturan daerah tentang penjabaran APBD kepada Menteri Dalam Negeri bagi Provinsi dan kepada Gubernur bagi Kabupaten/Kota selambat-lambatnya 7 hari kerja setelah ditetapkan.

2.1.4 Faktor-Faktor yang Mempengaruhi Serapan Anggaran

misi Kepala Daerah. Alokasi sumberdaya dalam anggaran diperhitungkan sedemikian rupa sehingga memenuhi standar ekonomi, efektivitas, dan efisiensi. Pada akhirnya, semua kegiatan yang akan dilaksanakan diharapkan dapat terealisasi atau terserapnya anggaran secara maksimal, sehingga outcome berupa pembangunan dan pelayanan publik yang baik dapat dicapai.

Berdasarkan fungsinya, APBD merupakan instrumen yang akan menjamin terciptanya disiplin dalam proses pengambilan keputusan terkait dengan kebijakan pendapatan maupun belanja daerah. APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh Pemda dan DPRD, dan ditetapkan dengan Perda. Oleh karena itu, anggaran menjadi pedoman pelaksanaan aktivitas Pemda selama satu tahun, mulai 1 Januari sampai 31 Desember.

Proses penyusunan anggaran daerah melibatkan partisipasi SKPD selaku pengguna anggaran di Pemda. Usulan SKPD disampaikan kepada TAPD sebagai paham untuk penyusunan rancangan APBD, yang nantinya akan ditetapkan menjadi APBD dengan Perda setelah mendapat persetujuan dari DPRD. Menurut Seftianova dan Adam (2013) (dalam Taufik, Darwin, 2016,11) permasalahan dalam perencanaan anggaran belanja adalah adanya kecenderungan mengajukan usulan anggaran yang lebih besar dari yang dibutuhkan. Hal ini disebabkan karena masih adanya anggapan bahwa usulan tersebut nantinya tidak akan disetujui semua, sehingga perlu “cadangan” sebagai “tumbal” untuk bagian yang tidak akan disetujui.

merupakan batas maksimal pengeluaran yang akan dilaksanakan. Sebelum ditetapkan dengan Perda dan dilaksanakan, anggaran terlebih dahulu dibahas, disetujui dan disepakati bersama antara DPRD dan Kepala Daerah. Perda APBD merupakan sebuah “kontrak” yang seharusnya tidak dilanggar oleh kedua belah pihak (Halim dan Abdullah, 2006), namun dapat dilakukan penyesuaian (rebudgeting) selama pelaksanaannya (Forrester dan Mullins, 1992; Cornia, et al., 2004). Dougherty, et al. (2003) (dalam Abdullah: 2015, 4) menemukan bahwa perubahan anggaran merupakan hasil dari managerial necessity dan penggunaan diskresi untuk menghasilkan dan mendistribusikan sumber daya.

Pelaksanaan APBD selama tahun berjalan berpedoman pada regulasi yang telah ditetapkan oleh Pemda, yang dinyatakan dalam bentuk Peraturan Kepala Daerah (Peraturan Gubernur, Bupati, atau Walikota). Teknis pelaksanaan anggaran secara normatif harus mengikuti pedoman atau manual yang secara implisit merupakan contracts di antara pelaksana (agents) dengan pemberi tugas (principal), karena sudah ditetapkan dalam peraturan perundang-undangan (Halim dan Abdullah, 2006). Penetapan dalam bentuk aturan ini diharapkan dapat dipatuhi sehingga pada akhirnya target-target kinerja dalam anggaran dapat tercapai dalam satu tahun anggaran.

Dari aspek belanja daerah, perbedaan antara anggaran dan realisasinya menunjukkan daya serap anggaran, yang secara tersirat menggambarkan ketidakmampuan Pemda mencapai target-target pembangunan yang ingin dicapai melalui pelaksanaan anggaran belanja. Daya serap anggaran yang tinggi bermakna bahwa sisa anggaran (yang merupakan implikasi dari terjadinya varian anggaran) tidak banyak pada akhir tahun. Artinya, daya serap anggaraan berkorelasi positif dengan keakurasian dalam perencanaan anggaran atau kualitas anggaran.

Diskusi tentang kualitas anggaran Pemda telah lam

a dilakukan. Priatno dan Khusaini (2013) menemukan pola penyerapan anggaran belanja yang terjadi pada Kota Blitar, Kabupaten Blitar, dan Kabupaten Tulungagung tahun anggaran 2012. Ternyata penyerapan belanja rendah di awal tahun dan menumpuk di akhir tahun anggaran. Priatno dan Khusaini (2013) juga menemukan bahwa faktor perencanaan dan pengadaan barang dan jasa yang berpengaruh signifikan terhadap penyerapan anggaran satuan kerja.

Dengan menggunakan analisis faktor eksploratori, Heryanto (2013) menemukan bahwa keterlambatan penyerapan anggaran belanja pada satuan kerja pemerintah pusat di wilayah Jakarta disebabkan oleh faktor (1) perencanaan, (2) administrasi, (3) sumberdaya manusia, (4) dokumen pengadaan, dan (5) ganti uang persediaan.

Sebelumnya berpengaruh negatif terhadap Serapan Anggaran, sementara Waktu Penetapan dan Perubahan Anggaran tidak berpengaruh.

Arif (2011) dari Universitas Islam Riau, juga melakukan penelitian tentang Identifikasi Faktor-Faktor Penyebab Minimnya Penyerapan APBD Kabupaten/Kota di Provinsi Riau Tahun 2011, Hasil dari penelitian ini menunjukan bahwa masing-masing daerah kabupaten/kota memiliki faktor-faktor penyebab minimnya penyerapan APBD yang berbeda-beda disesuaikan dengan kondisi internal dari pemerintahan daerah. Namun, ada beberapa faktor yang hampir sama antara daerah satu dengan daerah lainnya, misalnya: regulasi, politik, proses pengadaan barang dan jasa dan komitmen organisasi.

2.1.4.1. Regulasi Keuangan Daerah

Dalam suatu sistem regulasi keuangan daerah dibuat untuk mengendalikan pelaksanaan keuangan daerah agar segala tindakan atas pengendalian tersebut dapat di tetapkan dalam peraturan tertentu. Namun dalam reformasi di bidang keuangan daerah tidak konsistennya kebijakan yang dikeluarkan oleh pemerintah pusat atas pengelolaan keuangan daerah merupakan faktor utama lambatnya akuntabilitas keuangan daerah. (Nilawati, 2009. Dalam Rasdianto dkk,2014)

Dalam penelitiannya Arif (2011) bahwa regulasi di bidang keuangaan daerah merupakan salah satu yang menyebabkan terjadinya keminiman dalam hal penyerapan belanja. Seperti yang diungkap oleh pengamat ekonomi Avililiani, “Lambatnya serapan anggaran dikarenakan banyaknya aturan, misalnya proses tender saja membutuhkan waktu enam bulan.”

pelaksana anggaran tidak berani untuk mengimplementasikan kegiatan fisik, karena takut salah dalam pelaksanaannya yang dapat berimplikasi hukum. Oleh karena itu, adanya sosialisasi jauh-jauh hari tentang peraturan yang dibuat merupakan langkah tepat untuk menghindari hal tersebut.

Dengan demikian dapat disimpulkan bahwa perubahan regulasi yang terjadi tidak selalu bisa dilaksanakan secara langsung, hal ini dikarenakan pihak penyelenggara juga butuh waktu untuk mempelajari dan memahaminya.

2.1.4.2Politik Anggaran

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik, anggaran merupakan alat politik (political tool) sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. (Marsdiasmo, 2002,123).

Faktor politik dalam hal ini adalah proses penetapan kebijakan tentang anggaran dipengaruhi oleh berbagai kepentingan elemen politik. Politik anggaran adalah proses saling mempengaruhi antara berbagai pihak yang berkepentingan dalam menentukan skala prioritas pembangunan akibat terbatasnya sumber dana publik yang tersedia.

2.1.4.3. Proses Pengadaan Barang dan Jasa

Mayoritas lambatnya serapan anggaran tersebut terjadi dikarenakan proses tender yang memakan waktu beberapa bulan, hal ini dikarenakan ada beberapa proses teknis dan non teknis yang harus dijalankan dan harus melalui prosedur-prosedur yang sudah ditetapkan oleh aturan UU. Proses tender merupakan salah satu penyebab dari rendahnya serapan APBD di Provinsi Sumatera Utara tahun 2014 -2015. Lambatnya proses lelang ditambah lagi konflik-konflik yang terjadi selama proses tender berlangsung semakin memperparah lamanya waktu yang dibutuhkan untuk implementasi anggaran.

2.1.4.4. Komitmen Organisasi

Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil ia capai terkait dengan anggaran yang telah ditetapkan. (Mardiasmo, 2002,124)

Allen dan Meyer (dalam Norman, 2010) mendefinisikan komitmen organisasi sebagai suatu kelekatan afeksi atau emosi terhadap organisasi seperti individu melakukan identifikasi yang kuat, memilih keterlibatan tinggi, dan senang menjadi bagian dari organisasi. Ada tiga komponen komitmen organisasi yaitu :

1. Affective commitment, terjadi apabila karyawan ingin menjadi bagian dari organisasi karena adanya ikatan emosional.

3. Normative commitment, timbul dari nilai-nilai dalam diri karyawan. Karyawan bertahan menjadi anggota organisasi karena adanya kesadaran bahwa komitmen terhadap organisasi merupakan hal yang seharusnya dilakukan.

Tidak tercapainya komitmen yang dilakukan melalui Perjanjian Kinerja (PK) dalam melaksanakan APBD, merupakan cerminan dari lemahnya komitmen pimpinan SKPD dengan Kepala Daerah untuk memenuhi kewajibannya sebagai pejabat daerah yang bertugas untuk mensejahterakan masyarakat. Fenomena ini menjadi dampak bagi Pemda dalam mencapai serapan anggaran.

2.1.4.5. Sisa Lebih Perhitungan Anggaran Tahun Lalu (Silpa)

Silpa merupakan sumber pembiayaan yang berasal dari sisa anggaran tahun lalu yang mencakup sumber penghematan belanja, kewajiban pada pihak ketiga yang sampai akhir tahun belum diselesaikan, sisa dana lanjutan, dan semua pelampauan atas penerimaan daerah. Silpa dapat berupa penerimaan PAD, penerimaan dana perimbangan, penerimaan lain-ain pendapatan yang sah dan penerimaan pembiayaan (Halim,2007,103)

Jumlah Silpa yang besar menunjukan kekurang-cermatan dalam penganggaran dan tidak efektifnya pelaksanaan anggaran. Secara faktual, sisa anggaran ada dalam laporan keuangan tahunan Pemda dan sering digunakan sebagai ukuran dalam menilai kinerja keuangan dan anggaran. Meskipun di satu sisi mencerminkan ketidakakuratan dalam penganggaran Pemda, keberadaan sisa anggaran tahun sebelumnya penting untuk memenuhi kebutuhan pembiayaan atas projects yang tidak dapat didanai dari pendapatan Pemda tahun berjalan. Namun,

sisa anggaran juga menambah beban kerja Pemda karena memperbanyak program dan kegiatan yang akan dilaksanakan selama tahun anggaran berkenaan.

2.2 Review Penelitian Terdahulu

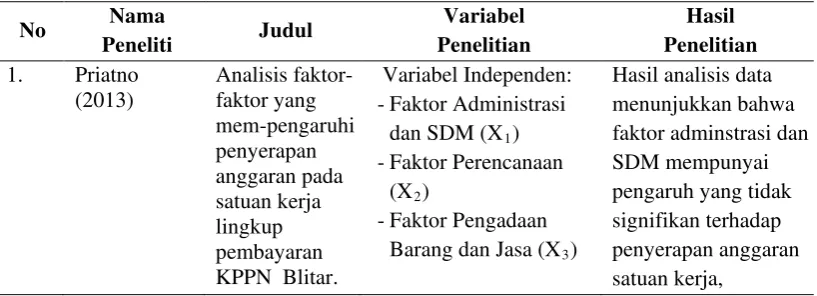

Priatno (2013) meneliti tentang analisis faktor-faktor yang mempengaruhi penyerapan anggaran pada satuan kerja lingkup pembayaran Kantor Pelayanan Perbendaharaan Negara (KPPN) Blitar. Penelitian ini menggunakan analisis faktor dan regresi logistik. Dari 15 variabel awal yang dimunculkan, diperoleh 3 faktor yakni faktor administrasi dan SDM, faktor perencanaan dan faktor pengadaan barang dan jasa. Hasil analisis data menunjukan bahwa faktor administrasi dan SDM mempunyai pengaruh yang tidak signifikan terhadap penyerapan anggaran satuan kerja, sedangkan faktor perencanaan dan faktor pengadaan barang dan jasa yang mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja.

terbentuk yaitu faktor perencanaan, Administrasi, SDM, Dokumen Pengadaan, dan Ganti Uang Persediaan.

Kuswoyo (2011) meneliti tentang Faktor-faktor Penyebab Penumpukan Anggaran Belanja Diakhir Tahun Anggaran Pada Satuan Kerja di Wilayah KPPN Kediri. Variabel independen dalam penelitian ini yaitu faktor perencanaan anggaran, faktor pelaksanaan anggaran, faktor pengadaan barang dan jasa, faktor internal Satker. Sedangkan yang menjadi variabel dependen yaitu penumpukan anggaran.

Abdulah (2012) meneliti Serapan Anggaran Pemerintah Daerah Faktor-Faktor yang Mempengaruhinya (Studi pada Pemda Kabupaten/Kota di Aceh). Variabel yang digunakan sebagai variabel independen yaitu: waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan perubahan anggaran. Hasil analisis menunjukan bahwa sisa anggaran tahun sebelumnya berpengaruh negatif terhadap serapan anggaran, sementara waktu penetapan dan perubahan anggaran tidak berpengaruh.

Arif (2011) meneliti Identifikasi Faktor-faktor Penyebab Minimnya Penyarapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Riau. Variabel independen dalam penelitian ini adalah faktor regulasi, politik, tender/lelang dan komitmen organisasi. Hasil penelitian menunjukan masing-masing daerah memiliki faktor-faktor penyebab minimnya penyerapan anggaran pendapatan dan belanja daerah yang berbeda-beda disesuaikan dengan kondisi internal dari pemerintah daerah.

belanja DAK di bidang pendidikan). Faktor regulasi, faktor anggaran pelaksanaan, faktor sumber daya manusia, faktor anggaran dan faktor pengendalian yang menjadi variabel independen dalam penelitian ini. Hasil analisis menunjukan bahwa faktor regulasi meliputi peraturan sering berubah dan pelaksanaan mekanisme DAK menghambat realisasi pengeluaran DAK dalam sector pendidikan.

Putri (2014) dalam penelitiannya meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Penyerapan Anggaran pada Satuan Kerja Perangkat Daerah di Pemprov Bengkulu. Variabel yang digunakan sebagai variabel independen yaitu dokumen perencanaan, pencatatan administrasi, kompetensi SDM, dokumen pengadaan dan uang persediaan. Penelitian ini menggunakan regresi linier berganda yang menunjukan kompetensi SDM memiliki pengaruh yang signifikan terhadap penyerapan anggaran dan uang persediaan memiliki pengaruh yang signifikan terhadap penyerapan anggaran.

Sukadi (2012) meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Penumpukan Penyerapan Anggaran Belanja pada Akhir Tahun Anggaran. Dalam penelitian ini yang menjadi variabel independen adalah (1) faktor perencanaan anggaran, (2) faktor pelaksanaan anggaran, (3) faktor pengadaan barang dan jasa, (4) faktor internal satuan kerja dan (5) faktor- faktor lainnya. Hasil penelitian menunjukan terdapat empat variabel independen yang mempengaruhi secara signifikan terhadap penumpukan anggaran pada anggaran belanja di akhir tahun.

Keempat variabel tersebut adalah faktor perencanaan anggaran, faktor pelaksanaan anggaran, faktor pengadaan barang dan jasa serta faktor internal satuan kerja sedangkan satu variabel independen tidak signifikan mempengaruhi penumpukan penyerapan anggaran belanja pada akhir tahun anggaran yaitu faktor-faktor lain. Besarnya pengaruh keempat faktor tersebut terhadap penumpukan penyerapan anggaran belanja pada akhir tahun anggaran yang dapat dijelaskan oleh model regresi berganda ini adalah sebesar 73,5% sedangkan sisanya sebesar 26,5% dijelaskan oleh faktor-faktor di luar faktor model regresi.

Secara ringkas hasil penelitian sebelumnya ditampilkan dalam matrik penelitian pada tabel 2.1

Table 2.1 Penelitian Terdahulu

No Nama

Variabel Independen: -Faktor Administrasi

dan SDM (X1

-Faktor Perencanaan (X

)

2

-Faktor Pengadaan Barang dan Jasa (X

)

3)

Variabel dependen : barang dan jasa yang mempunyai pengaruh

- The project selection and contracting stage (X

)

3)

Variabel dependen : Funds Absorption (Y)

The present paper analyses the absortion capacity of SOPs in Romania, paying a special attention to SOP Environment, which can be considered and important tool for improving eco-efficiency standards and greening the economic growth. - Faktor Perencanaan

(X1

- Administrasi (X )

2

- Sumber Daya Manusia (X

)

3

- Dokumen Pengadaan

(X )

4

- Ganti Uang Persediaan (X

)

5)

Variabel dependen : Penyerapan anggaran (Y)

Menghasilkan lima faktor utama yang terbentuk yaitu faktor perencanaan, - Faktor Perencanaan

anggaran (X1

- Faktor Pelaksanaan Anggaran (X

)

2

- Faktor Pengadaan Barang dan Jasa (X

)

3

- Faktor Internal Satker (X

)

4)

Variabel dependen :

(Y) - Waktu penetapan

anggaran (X1

- Sisa anggaran tahun sebelumnya (X2)

)

- Perubahan anggaran (X3)

Variabel dependen : Serapan anggaran (Y)

Hasil analisis menunjukkan bahwa sisa anggaran tahun sebelumnya - Faktor regulasi (X1

- Faktor politik (X )

2

-Faktor tender/lelang (X

)

3

- Faktor komitmen organisasi ((X

)

4)

Variabel dependen : Penyerapan anggaran (Y)

Hasil dari penelitian ini menunjukan kondisi internal dari Pemda. - Faktor regulasi (X1

- Faktor anggaran pelaksanaan (X

)

2

- Faktor kapasitas sumber daya manusia (X

)

3

- Faktor anggaran (X )

4

- Faktor pengendali (X )

5)

Variabel dependen : Penyerapan belanja (Y)

Hasil analisis deskriftif kualitatif menunujukan bahwa faktor regulasi yang meliputi peraturan sering berubah, akhir bimbingan teknis, -Dokumen perencanaan

mem-pengaruhi

-Kompetensi SDM (X

)

3

-Dokumen pengadaan (X

)

4

-Uang persediaan (X )

5)

Variabel dependen : Penyerapan anggaran anggaran dan UP memiliki pengaruh -Komitmen manajemen

dan perencanaan (X1

-Monitoring dan evaluasi (X

)

2

-Kompetensi SDM (X

)

3

-Lingkungan external (X

)

4)

Variabel dependen : Penyerapan anggaran (Y)

Hasil penelitian pengadaan barang dan jasa. Monitoring dan evaluasi berpengaruh positif namun kurang signifikan, kompetensi dari penelitian ini agar Pemda mengambil kebijakan dengan lebih mengoptimal-kan monitoring dan evaluasi untuk

Variabel Independen: - faktor perencanaan

anggaran (X1

- faktor pelaksanaan anggaran (X

)

2

- faktor pengadaan barang dan jasa (X

)

3

- faktor internal satuan kerja (X

)

4

- faktor-faktor lain (X

)

5)

Variabel dependen :