BAB III

MEDOTE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian assosiatif research. Karena penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh variabel harga minyak dunia dan kurs Rupiah (Rp) / Dollar (US$) terhadap IHSG, dan juga menguji suatu teori atau hipotesis guna memperkuat atau bahkan menolak teori atau hipotesis hasil penelitian yang sudah ada.

3.2. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di BEI melalui situs

b. Waktu Penelitian

Waktu penelitian yaitu dimulai dari bulan Januari 2014 sampai bulan Juni 2014.

3.3. Batasan Operasional

3.4. Definisi Operasional Variable

Variabel-variabel dalam penelitian ini dikelompokkan menjadi variabel dependen (terikat) dan variabel independen (bebas), sebagai berikut:

a. Variabel terikat atau “dependent variabel” yaitu variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah Indeks Harga Saham Gabungan (Y). Variabel IHSG adalah indikator pasar modal Indonesia yang terdapat di Bursa Efek Indonesia, dimana data pergerakan IHSG diukur dari perubahan IHSG. Dalam hal ini data IHSG telah disusun dan diperhitungkan serta merupakan catatan terhadap perubahan-perubahan maupun pergerakan harga saham di BEI. Dalam penelitian ini data yang digunakan adalah data IHSG bulanan selama 4 tahun mulai Januari 2009 sampai Desember 2012 yang dihitung menggunakan rumus sebagai berikut:

Pergerakan IHSG =

Di mana: IHSGt IHSG

= Indeks Harga Saham Gabungan pada bulan t

t-1

Apabila nilai selisih IHSG positif, pergerakan IHSG disebut menguat dan jika negatif, maka pergerakan IHSG disebut melemah.

= Indeks Harga Saham Gabungan pada bula t - 1 IHSGt – IHSGt-1

b. Variabel bebas atau “independent variabel” merupakan variabel yang dapat mempengaruhi variabel terikat “dependent variabel”. Variabel-variabel bebas “independent variabel(X)” adalah faktor ekstern yang mempunyai pengaruh besar terhadap indeks harga saham gabungan (Y) yang terdiri dari:

1. Variabel harga minyak dunia merupakan harga minyak mentah dunia yang ditentukan oleh pasar dunia dimana minyak dunia diperdagangkan. Harga minyak dunia biasanya dihitung dalam US$ per barel. Data yang digunakan dalam penelitian ini adalah data harga minyak dunia bulanan selama periode tahun 2009-2012.

Data pergerakan harga minyak dunia diukur dari perubahan harga minyak dunia yang dihitung dengan menggunakan rumus:

Perubahan harga minyak dunia =HMt − HMt−1

HMt−1

Di mana: HMt HM

= Harga Minyak pada bulan t

t-1

Data yang digunakan dalam penelitian ini adalah data bulanan harga minyak dunia yang diambil dari data yang dipublikasikan OPEC melalui websit

= Harga Minyak pada bulan t-1

2. Variabel Nilai Tukar, merupakan penentuan jumlah unit dari suatu mata uang yang dapat dibeli dengan satu unit mata uang lain (Brigham, 2006:365), maksudnya mengukur nilai suatu valuta suatu negara dari perspektif valuta negara lain. Dalam penelitian ini, satuan ukur yang digunakan adalah besarnya Nilai Tukar Rupiah Terhadap Dollar AS pada penutupan perdagangan valuta asing tiap bulan dalam satuan rupiah selama tahun 2009-2012.

Data perubahan nilai mata uang Rupiah terhadap USD dapat dihitung dengan rumus (Madura, 2006:123):

Perubahan Nilai Tukar = Di mana:

NTt

NT

= Nilai Tukar pada bulan t

t-1 = Nilai Tukar pada bulan t-1

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2005: 72). Karena yang menjadi obyek penelitian adalah IHSG, maka yang menjadi populasi dalam penelitian ini adalah periode indeks harga saham gabungan dari 1 Januari 2009 sampai 31 Desember 2012.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005: 73). Sementara penentuan sampel dalam penelitian ini yaitu menggunakan sampling jenuh atau sampel sensus, yaitu teknik penentuan sampel dimana semua anggota populasi digunakan sebagai sampel. Jadi, Sampel yang digunakan dalam penelitan ini adalah seluruh data Indeks Harga Saham Gabungan yang menggunakan data bulanan selama periode 2009– 2012. Berdasarkan kriteria tersebut diperoleh jumlah sampel (n) selama periode penelitian sebanyak 48 sampel. Peneliti menetapkan pengambilan data secara bulanan mulai Januari 2009 – Desember 2012 dengan 3 (tiga) alasan, yakni: a. Selama periode ini, terdapat pergerakan IHSG, harga minyak dunia, dan

nilai tukar yang konstan dan yang sangat fluktuatif.

b. Dalam periode ini perekonomian Indonesia yang direfleksikan oleh IHSG mencatat periode ini sebagai tahun prestasi akibat meningkatnya harga minyak dunia secara tajam sekaligus tahun keterpurukan karena krisis yang melanda pasar finansial global.

c. Selama periode ini IHSG, harga minyak dunia, dan nilai tukar mengalami volatilitas yang tinggi akibat krisis finansial global dan kebijakan Bank Indonesia untuk menjaga stabilitas perekonomian.

3.6. Jenis Data

dalam bentuk yang sudah jadi, telah dikumpulkan dan diolah oleh pihak lain. Data sekunder dalam penelitian ini meliputi data harga minyak dunia yang dipulikasikan oleh OPEC melalui situs www.opec.org, dan nilai tukar Rupiah terhadap Dollar Amerika yang didapat dari publikasi Bank Indonesia melalui website www.bi.go.id, dan data pergerakan indeks harga saham gabungan yang diperoleh melalui situs

3.7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk medapat gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh Bank Indonesia, Bursa Efek Indonesia, dan OPEC (Organization of Petroleum Exporting Countries).

3.8. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik.

3.8.1.Metode Analisis Deskriptif

3.8.2.Metode Analisis Statistik

1. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda (multiple regression analysis model) adalah metode analisis data dengan satu variabel terikat dan lebih dari satu variabel bebas. Secara umum analisis ini dilakukan untuk menguji adanya ketergantungan variabel terikat dengan variabel bebas. Uji hipotesis tentang kekuatan variabel independen (Harga Minyak Dunia (US$) dan Nilai Tukar Rupiah/US$) terhadap IHSG.

Berikut persamaan dari metode regresi linear berganda yang digunakan pada penelitian ini:

Y = a + b1X1 + b2X2 Di mana:

+ e

Y = IHSG (Indeks Harga Saham Gabungan) a = konstanta

X1 X

= Harga Minyak Dunia

2 b

= Nilai Tukar Rupiah/US$

1, b2, = koefisien regresi untuk X1 dan X2

2. Pengujian Asumsi Klasik

Menentukan ketepatan model regresi perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi sebagai berikut:

a. Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal Ghozali (2005: 110). Sedangkan dasar pengambilan keputusan dalam deteksi normalitas:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Uji kenormalan data juga dapat dilakukan dengan Uji Kolmogorov-Smirnov terhadap nilai standar residual hasil persamaan regresi. Apabila probabilitas hasil Uji Kolmogorov-Smirnov lebih besar dari 5%, maka data berdistribusi normal, dan demikian sebaliknya.

b. Multikolinearitas

bebas multikolinearitas atau tidak terjadi korelasi diantara variabel independen.

Uji Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) Variance Inflation Factor (VIF). Jika nilai tolerance

lebih besar dari 0,1 atau nilai VIF lebih kecil dari 5, maka dapat disimpulkan tidak terjadi multikolinearitas pada data yang akan diolah.

c. Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian (Umar, 2008:182). Dengan demikian dapat dikatakan bahwa autokorelasi antara satu dengan yang lainnya.

Untuk menguji ada atau tidaknya autokorelasi dalam suatu model regresi, maka dilakukan dengan menggunakan uji Durbin-Watson (DW) yang diberi simbol d.

Tabel 3.1

Kriteria Pengambilan Keputusan Uji Autokorelasi Hipotesis nol Keputusan Jika Tidak ada autokorelasi

Hipotesis nol Keputusan Jika Tidak ada autokorelasi,

positif atau negatif

Tidak ditolak du < d < 4 – du

Sumber: Umar (2008 : 185)

d. Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain Ghozali (2005: 105). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

3. Pengujian Hipotesis

Pengujian hipotesis digunakan untuk memperkirakan secara kuantitatif pengaruh atau hubungan dari beberapa variabel independen secara bersama-sama (simultan) maupun secara individu (parsial) terhadap variabel dependen. Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah dirumuskan di muka dengan menggunakan alat bantu

Statistics Package for Social Science (SPSS). a. Uji – F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ha : bi

Pada penelitian ini nilai F

≠ 0, artinya harga minyak dunia dan nilai tukar secara simultan

berpengaruh signifikan terhadap pergerakan IHSG di Bursa Efek Indonesia.

hitung akan dibandingkan dengan Ftabel pada

tingkat signifikan (α) = 5%. Kriteria penelitian hipotesis pada uji-F ini

adalah: Ho diterima jika Fhitung ≤ Ftabel dan Ha diterima jika Fhitung > Ftabel.

b. Uji t (Uji Parsial)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen secara parsial terhadap variasi variabel dependen.

Bentuk pengujian hipotesis secara parsial:

1. Pengaruh harga minyak dunia terhadap pergerakan IHSG H0 : b1

H

= 0, artinya harga minyak dunia berpengaruh positif dan tidak signifikan terhadap pergerakan IHSG di Bursa Efek Indonesia.

a : b1

2. Pengaruh nilai tukar terhadap pergerakan IHSG

≠ 0, artinya harga minyak dunia berpengaruh positif dan

signifikan terhadap pergerakan IHSG di Bursa Efek Indonesia.

H0 : b2

H

= 0, artinya nilai tukar berpengaruh negatif dan tidak signifikan terhadap pergerakan IHSG di Bursa Efek Indonesia.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel )

(α

pada tingkat signifikan = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah :

Ha ditolak (H0 diterima) jika : - ttabel

≤

thitung≤

ttabel H

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1.Sejarah Pasar Modal Di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Sekuritas yang diperdagangkan di BEI adalah saham preferen (preferred stock), saham biasa (common stock), hak (rights), dan obligasi konvertibel (convertible bonds).

Secara singkat, perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. Periode Pertama (1912-1942)

a. 14 Desember 1912: Asosiasi “Vereniging voor Effectenhandel” berdiri di Jakarta (terdiri dari 13 broker).

b. 1 Januari 1925: Pasar modal di Surabaya dibuka. c. 1 Agustus 1925: Menyusul pasar modal di Semarang.

d. Saham-saham perusahaan Belanda dan afiliasinya dalam Dutch East Indies Trading yang diperdagangkan.

e. Beroperasi sampai tahun 1942 pada saat kedatangan Jepang.

2. Periode Kedua (1952-1960)

a. 3 Juni 1952: BEJ dibuka kembali berdasarkan Kepmenkeu No. 289737/U.U. tanggal 1 November 1951.

b. Surat berharga yang diperdagangkan berupa obligasi perusahaan Belanda dan obligasi pemerintah Indonesia.

3. Periode Ketiga (1977-1988)

a. Keppres No. 52 tahun 1976 menetapkan pendirian Pasar Modal, pembentukan BAPEPAM, dan PT Danareksa.

b. 10 Agustus 1977: BEJ diresmikan kembali.

c. PT Semen Cibinong merupakan perusahaan pertama yang tercatat di BEJ.

d. Sampai dengan tahun 1988 hanya 24 perusahaan yang listing di BEJ.

4. Periode Keempat (1988-1995)

a. Tahun 1988-1996: 238 perusahaan listing di BEJ. b. Pada periode ini, IPO menjadi peristiwa nasional. c. Peningkatan di pasar modal disebabkan karena:

1. Permintaan dari investor asing 2. Pakto 88

3. Perubahan generasi.

5. Periode Kelima (Mulai 1995)

a. Karena peningkatan kegiatan transaksi melebihi kapasitas manual, maka BEJ memutuskan untuk mengotomatisasikan kegiatan transaksi di bursa

6. Periode Keenam (Mulai Agustus 1997)

a. Tingginya suku bunga SBI berakibat menurunnya IHSG sejak bulan Agustus s.d. akhir tahun 1997.

b. 3 September 1997: Pemerintah tidak memberlakukan lagi pembatasan 49% pemilikan asing di pasar modal.

c. 1 November 1997: Pemerintah melikuidasi 16 bank swasta.

d. 30 November 2007: BEJ dan BES digabung dan berganti nama menjadi BEI.

Struktur Pasar Modal di Indonesia tertinggi berada pada menteri Keuangan menunjuk melakukan pembinaan, pengaturan dan pengawasan sehari-hari pasar modal dengan tujuan mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar, efisien serta melindungi kepentingan masyarakat pemodal.

Sejarah BAPEPAM

a. Tahun 1975: Badan Pelaksana Pasar Modal (BAPEPAM) didirikan.

b. Peranan BAPEPAM pada saat itu adalah untuk melaksanakan jalannya kegiatan pasar modal dan meregulasinya.

4.1.2.Prosedur Pendaftaran Sekuritas di Bursa Efek Indonesia (BEI)

Perusahaan yang akan going publik dapat mengikuti prosedur yang terdiri dari tiga tahapan utama;

1. Persiapan diri.

2. Memperoleh ijin registrasi dari BAPEPAM.

3. Melakukan penawaran perdana ke publik (initial public offering) dan memasuki pasar sekunder dengan mencatatkan efeknya di bursa.

4.1.3.Prosedur Transaksi di Bursa Efek Indonesia (BEI)

Transaksi perdagangan di BEI menggunakan order-driven market system

dan system lelang kontinyu (continous auction system). Dengan order-driven market system berarti bahwa pembeli dan penjual sekuritas yang ingin melakukan transaksi harus melalui broker. Investor tidak dapat langsung melakukan transaksi di lantai bursa. Hanya broker yang dapat melakukan transaksi jual dan beli berdasarkan order dari investor. Disamping itu, broker juga dapat melakukan transaksi untuk membentuk portofolionya sendiri. Masing-masing perusahaan broker mempunyai staff yagn ditugaskan di bursa. Staf ini disebut dengan

Securities Dealer-Broker Representative.

computer. Sistem lelang ini akan terus dilakukan secara kontinyu selama jam kerja bursa sampai ditemukan harga kesepakatan.

Umumnya transaksi yang terjadi di bursa bukan merupakan transaksi tunai. Pembayaran dan penyerahan sertifikat diatur pada hari kelima atau hari ke T+4 setelah transaksi terjadi. PT. Kliring Pinjaman Efek Indonesia (KPEI) ditujukan untuk mengumpulkan pembayaran dan melakukan penyerahan sertifikat.

4.2. Hasil Penelitian 4.2.1. Analisis Deskriptif

Hasil estimasi variabel-variabel dalam penelitian ini adalah :

1. Deskripsi Pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode tahun 2009-2012.

Tabel 4.1

Pergerakan Indeks Harga Saham Gabungan (IHSG) Perbulan Periode 2009 – 2012

Bulan Tahun

2009 2010 2011 2012

Januari -0,0168 0,0302 -0,0795 0,0313

Februari -0,0354 -0,0237 0,0179 0,0110

Maret 0,1156 0,0896 0,0600 0,0342

April 0,2013 0,0698 0,0383 0,0144

Mei 0,1126 -0,0587 0,0045 -0,0832

Juni 0,0574 0,0417 0,0134 0,0320

Juli 0,1463 0,0534 0,0623 0,0472

Agustus 0,0079 0,0041 -0,0700 -0,0198

September 0,0538 0,1361 -0,0762 0,0498

Oktober -0,0405 0,0383 0,0681 0,0206

November 0,0203 -0,0286 -0,0200 -0,0170

Desember 0,0491 0,0488 0,0288 0,0095

Tabel 4.1 menunjukkan perubahan IHSG di Bursa Efek Indonesia periode tahun 2009-2012. Pada pengamatan data bulanan yang dilakukan terhadap IHSG selama tahun 2009-2012, ditemukan adanya perubahan indeks yang bernilai positif (+) maupun negatif (-). Apabila perubahan indeks positif, menunjukkan bahwa IHSG mengalami kenaikan dari bulan sebelumnya. Apabila perubahan indeks bernilai negatif, menunjukkan bahwa IHSG mengalami penurunan dari bulan sebelumnya. IHSG mencatat kenaikan terbesar selama periode 2009-2012 sebesar 0,2013 atau 20,13% yang terjadi pada bulan April 2009. Sedangkan penurunan IHSG selama periode 2009-2012 terbesar terjadi pada bulan Mei 2012 sebesar -0,0832 atau -8,32%.

Pada tahun 2009, Perubahan indeks terbesar yang bernilai positif terjadi pada bulan April sebesar 0,2013 atau 20,13% yang menjadi kenaikan terbesar selama periode 2009-2012. Sedangkan perubahan indeks terbesar yang bernilai negatif terjadi pada bulan Oktober sebesar -0,0405 atau sebesar -4,05%.

Pada tahun 2010, perubahan indeks terbesar yang bernilai positif terjadi pada bulan September sebesar0,1361 atau 13,61%. Sedangkan perubahan indeks terbesar yang bernilai negatif terjadi pada bulan Mei sebesar -0,0587 atau sebesar -5,87%.

Pada tahun 2012, perubahan indeks terbesar yang bernilai postif terjadi pada bulan September sebesar 0,0498 atau sebesar 4.98%. Sedangkan perubahan indeks yang terbesar yang bernilai negatif terjadi pada bulan Mei sebesar -0,0832 atau sebesar -8,32% yang menjadi penurunan IHSG terbesar selama periode 2009-2012.

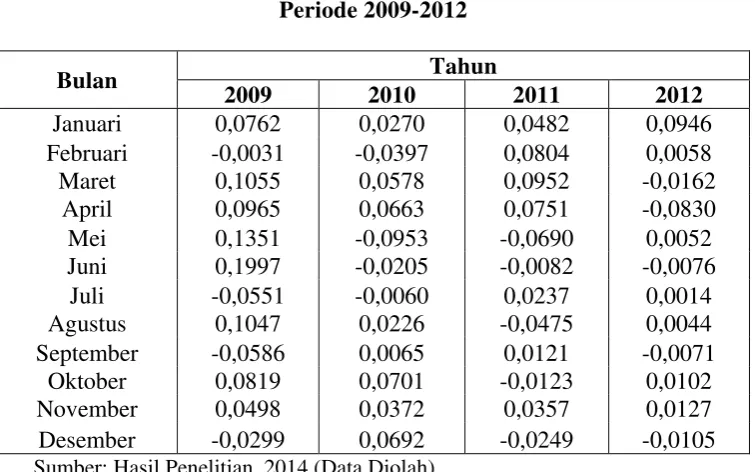

2. Deskripsi Perubahan Harga Minyak Dunia periode tahun 2009-2012. Tabel 4.2

Perubahan Harga Minyak Dunia Perbulan Periode 2009-2012

Perubahan harga minyak dunia perbulan mencatat kenaikan terbesar selama periode 2009-2012 sebesar 0,1997 atau 19,97% yang terjadi pada bulan Juni tahun 2009. Sedangkan penurunan harga minyak dunia terbesar selama periode 2009-2012 terjadi pada Mei 2010 sebesar -0,0953 atau -9,53%.

Pada tahun 2009, perubahan harga terbesar yang bernilai positif terjadi pada bulan Juni sebesar 0,1997 atau 19,97% yang menjadi kenaikan terbesar selama periode 2009-2012. Sedangkan perubahan harga minyak dunia terbesar yang bernilai negatif terjadi pada bulan September sebesar -0,0586 atau sebesar -5,86%.

Pada tahun 2010, perubahan harga minyak dunia terbesar yang bernilai positif terjadi pada bulan Oktober sebesar 0,0701 atau 7,01%. Sedangkan perubahan harga minyak dunia terbesar yang bernilai negatif terjadi pada bulan Mei sebesar -0,0953 atau sebesar -9,53% yang menjadi penurunan harga minyak dunia terbesar selama periode 2009-2012.

Pada tahun 2011, Kenaikan harga minyak dunia terbesar yang bernilai positif terjadi pada bulan Maret sebesar 0,0952 atau 9,52%. Sedangkan penurunan harga minyak dunia terjadi pada bulan Mei sebesar -0,0690 atau -6,90%.

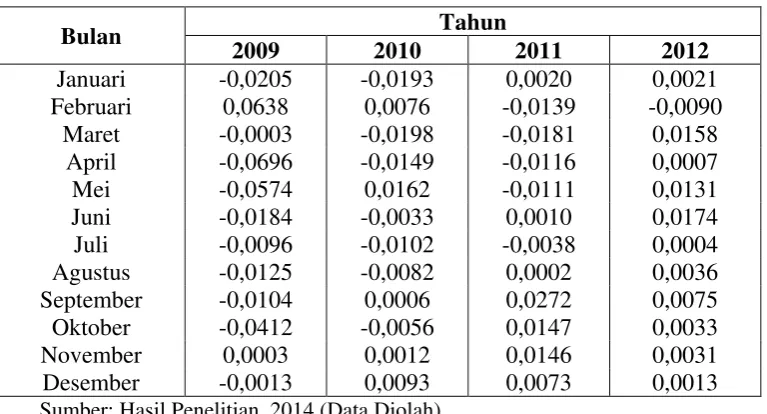

3. Deskripsi Nilai Tukar Rupiah terhadap US Dollar periode tahun 2009-2012. Tabel 4.3

Perubahan Nilai Tukar Rupiah Terhadap US Dollar Perbulan Periode 2009 – 2012

Bulan Tahun

2009 2010 2011 2012

Januari -0,0205 -0,0193 0,0020 0,0021 Februari 0,0638 0,0076 -0,0139 -0,0090

Maret -0,0003 -0,0198 -0,0181 0,0158 April -0,0696 -0,0149 -0,0116 0,0007

Mei -0,0574 0,0162 -0,0111 0,0131

Juni -0,0184 -0,0033 0,0010 0,0174

Juli -0,0096 -0,0102 -0,0038 0,0004 Agustus -0,0125 -0,0082 0,0002 0,0036 September -0,0104 0,0006 0,0272 0,0075 Oktober -0,0412 -0,0056 0,0147 0,0033

November 0,0003 0,0012 0,0146 0,0031

Desember -0,0013 0,0093 0,0073 0,0013 Sumber:

Apresiasi terbesar nilai tukar sepanjang tahun 2009-2012, terjadi pada bulan April 2009 dimana perubahan nilai tukar sebesar -0,0696 atau -6,96%. Dan depresiasi terbesar dari nilai tukar terjadi pada bulan Februari 2009 dimana perubahan nilai tukar sebesar 0,0638 atau 6,38% .

Pada tahun 2009, apresiasi nilai tukar tertinggi terjadi pada bulan April yaitu sebesar -0,0696 atau -6,96% yang menjadi apresiasi terbesar nilai tukar sepanjang tahun 2009-2012. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Februari yaitu sebesar 0,0638 atau 6,38% yang menjadi depresiasi terbesar nilai tukar sepanjang tahun 2009-2012.

Pada tahun 2010, apresiasi nilai tukar tertinggi terjadi pada bulan Maret yaitu sebesar -0,0198 atau -1,98%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Mei yaitu sebesar 0,0162 atau 1,62%.

Pada tahun 2011, apresiasi nilai tukar tertinggi terjadi pada bulan Maret yaitu sebesar -0,0181 atau -1,81%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan September yaitu sebesar 0,0272 atau 2,72%.

4.2.2.Analisis Statistik 1. Uji Asumsi Klasik

Kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu sebagai berikut :

a) Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya datanya berdistribusi normal atau mendekati normal.

Harga minyak dunia, nilai tukar rupiah dan Pergerakan IHSG berdistribusi normal atau tidak, dapat diketahui dengan cara melakukan Uji

Kolmogrov Smirnov sebagai berikut: Tabel 4.4

Hasil Uji Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Normal Parameters(a,b) Mean ,023256 -,003244 ,026046 Std. Deviation ,0596369 ,0201323 ,0587025 Kolmogorov-Smirnov Z ,775 ,923 ,714 Asymp. Sig. (2-tailed) ,585 ,362 ,688

a Test distribution is Normal. b Calculated from data.

Menurut Umar, (2008:181) bahwa, apabila pada hasil Uji Kolmogrov Smirnov, nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 (α =5%, tingkat signifikan) maka data berdistribusi normal. Pada Tabel 4.4 dapat dilihat, probabilitas hasil Uji Kolmogrov Smirnov yaitu 0,585 (harga minyak dunia), 0,362 (nilai tukar rupiah), 0,688 (IHSG) lebih besar dari 0,05. Sehingga model regresi yang didapat adalah berdistribusi normal. Selain Uji Kolmogrov Smirnov,

uji normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik Normal P-P Plot of Regression Standardized Residual.

Sumber:

Gambar 4.1

Hasil Uji Normal P-P Plot of Regression Standardized Residual Observed Cum Prob0.40.60.81.0

0.2 0.0

Expect

ed Cum Prob

Berdasarkan Gambar 4.1, dapat diketahui bahwa data berdistribusi normal, karena data menyebar di sekitar garis diagonal. Menurut Umar (2008:181), bahwa apabila data menyebar di sekitar garis diagonal, maka regresi memenuhi asumsi normalitas.

b) Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Analisis ini dilakukan untuk mengetahui apakah terjadi Heterokedastisitas yaitu dengan mengamati Grafik Scatterplot.

Sumber:

Gambar 4.2 Hasil Scatterplot Regression Studentized Residual-2-10123

-3

Regression

Standardized Predi

cted Value

Berdasarkan Gambar 4.2 yang didapat dari analisis dengan bantuan program

Software SPSS (Statistic Package for the Social Science) for Windows, maka diketahui bahwa model tidak terkena heterokedastisitas karena data penelitian yang berbentuk titik-titik tidak membentuk suatu pola. Selain analisis grafik

Scatterplot, untuk mengetahui ada tidaknya heterokedastisitas dapat diketahui dengan menggunakan Park Test.

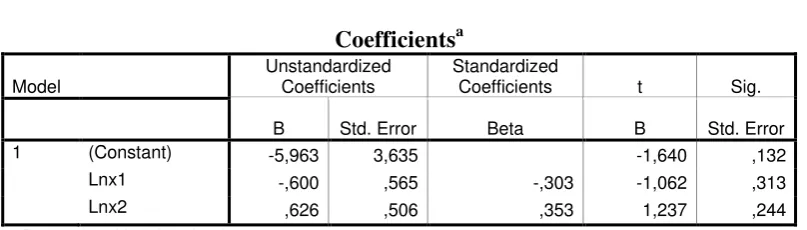

Tabel 4.5 Hasil Uji Park

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta B Std. Error 1 (Constant) -5,963 3,635 -1,640 ,132 Lnx1 -,600 ,565 -,303 -1,062 ,313 Lnx2 ,626 ,506 ,353 1,237 ,244

a Dependent Variable: Lnei2

Sumber:

Berdasarkan Tabel 4.5, dapat diketahui bahwa model tidak terkena heterokedastitas karena nilai signifikan (Sig.) semua variabel lebih besar dari 0,05 (α =5% tingkat signifikan).

c) Uji Autokorelasi

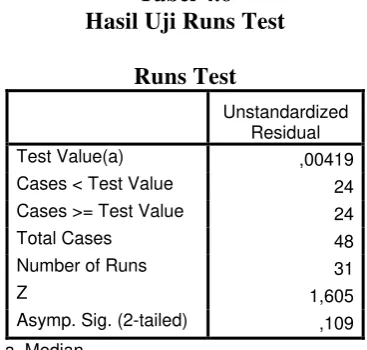

Tabel 4.6 Hasil Uji Runs Test

Runs Test

Unstandardized Residual Test Value(a) ,00419 Cases < Test Value 24 Cases >= Test Value 24 Total Cases 48 Number of Runs 31

Z 1,605

Asymp. Sig. (2-tailed) ,109

a Median

Sumber:

Berdasarkan Tabel 4.6, maka dapat diketahui bahwa nilai probabilitas signifikan 0,109 diatas 0,05 (α =5% tingkat signifikan), maka hipotesis nol diterima dimana nilai residual random atau tidak terjadi autokorelasi antar residual. Selain menggunakan Runs Test, autokorelasi dapat dideteksi dengan menggunakan uji Durbin-Watson (DW).

Tabel 4.7

Hasil uji Durbin-Watson (DW) Model Summary(b) Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson 1 ,503(a) ,253 ,220 ,0518598 2,221

a Predictors: (Constant), Indeks Perubahan Nilai Tukar Rupiah, Indeks Perubahan Harga Minyak Dunia

b Dependent Variable: Indeks Pergerakan IHSG

Sumber:

keputusan tidak ditolak. Untuk lebih jelasnya lihat pada Tabel 3.1 yang terdapat pada BAB III tentang Kriteria Pengambilan Keputusan Uji Autokorelasi.

d) Uji Multikolonieritas

Uji multikolonieritas digunakan untuk mengetahui apakah dalam model regresi linear ditemukan adanya korelasi yang tinggi antar variabel bebas. Untuk mengetahui ada tidaknya gejala multikolineritas dapat dilihat dari besarnya nilai

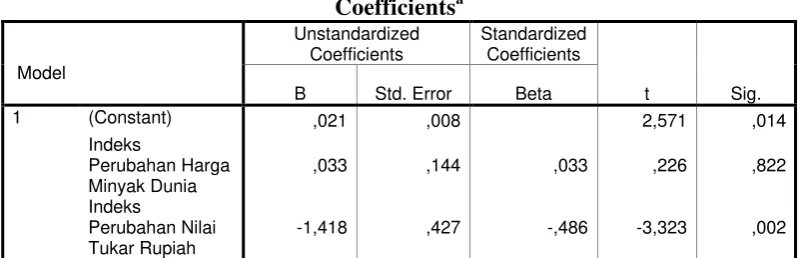

Tolerance dan Variance Inflation Factor (VIF) pada Tabel 4.11 Tabel 4.8

a Dependent Variable: Indeks Pergerakan IHSG

Sumber:

Berdasarkan Tabel 4.8, dapat diketahui bahwa model tidak terdapat masalah multikolonieritas, karena pada semua variabel, nilai Tolerance > 0.1 dan

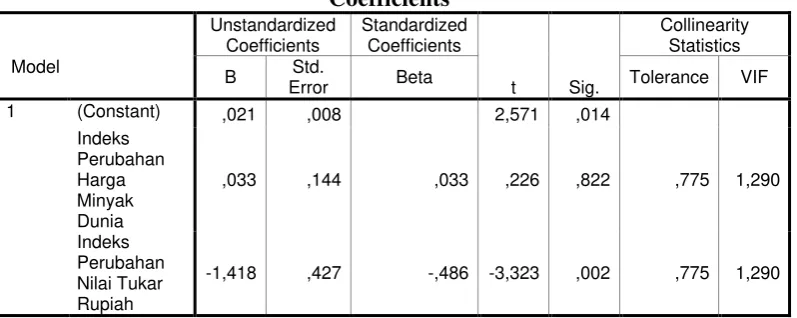

2. Analisis Regresi Linear Berganda

Tabel 4.9 berikut ini menunjukkan hasil estimasi regresi melalui pengolahan data dengan bantuan program Software SPSS (Statistic Package for the Social Science) for Windows.

a Dependent Variable: Indeks Pergerakan IHSG

Sumber:

Pengolahan data tersebut mengasilkan suatu model Regresi Linier Berganda sebagai berikut :

Y = 0,021 + 0,033X1 – 1,418X2

Persamaan Regresi Linier Berganda digunakan untuk menjelaskan pengaruh Perubahan Harga Minyak Dunia dan Nilai Tukar Rupiah secara simultan maupun secara parsial terhadap Pergerakan IHSG yang bertujuan untuk menguji hipotesis yang diajukan penulis.

+

e

Hasil regresi berganda dapat disimpulkan sebagai berikut :

b) Harga Minyak Dunia yang diukur melalui perubahan harga minyak dunia mempunyai nilai sebesar 0,033, menyatakan bahwa apabila harga minyak dunia naik sebesar 1 maka IHSG di Bursa Efek Indonesia akan naik sebesar 0,033. Dan apabila harga minyak dunia turun sebesar 1 maka IHSG di BEI juga akan turun sebesar 0,033.

c) Nilai Tukar yang diukur melalui perubahan nilai tukar mempunyai nilai sebesar -1,418, menyatakan bahwa apabila nilai tukar naik sebesar 1, maka IHSG di Bursa Efek Indonesia akan turun sebesar 1,418. Dan apabila nilai tukar turun sebesar 1, maka IHSG di Bursa Efek Indonesia akan naik sebesar 1,418.

Penulis melakukan pengujian asumsi klasik sebelum melakukan analisis regresi. Pengujian asumsi klasik dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best Linier Unbiased Estimation) atau perkiraan yang efisien dan tidak bias.

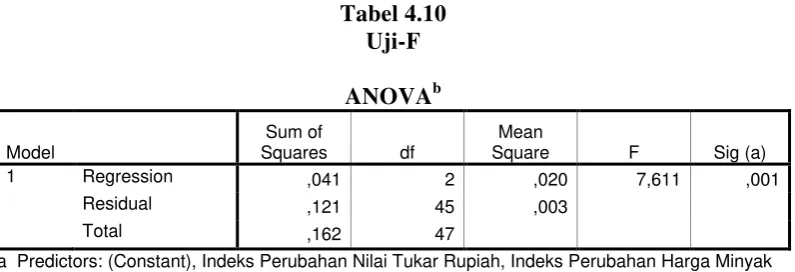

3. Hasil Pengujian Hipotesis 1. Uji Simultan (Uji-F)

Tabel 4.10

a Predictors: (Constant), Indeks Perubahan Nilai Tukar Rupiah, Indeks Perubahan Harga Minyak Dunia

b Dependent Variable: Indeks Pergerakan IHSG

Sumber:

Tabel 4.10 menunjukkan bahwa harga minyak dunia dan nilai tukar secara simultan berpengaruh signifikan terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) di BEI selama periode 2009-2012. Hal ini dapat dilihat dari:

Fhitung = 7,611 > Ftabel Sig. tabel 0,001 <

= 3,20 )

(α = 0,05

Sehingga Ho ditolak dan Ha diterima.

(Ftabel dapat diperoleh dari tabel F dimana: df pembilang = k-1, df penyebut = n-k, dimana k=3, n=48)

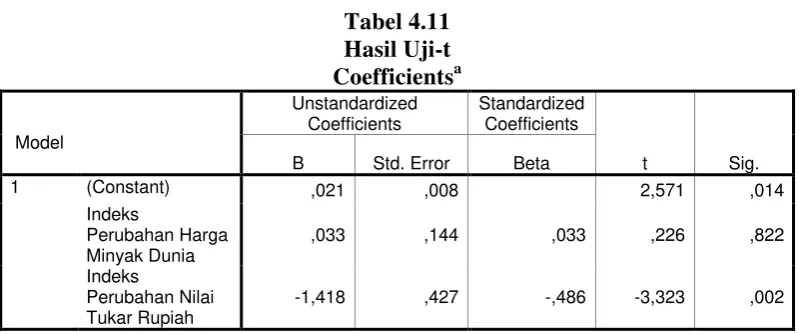

2. Uji Parsial (Uji – t)

Tabel 4.11

a Dependent Variable: IndeksPergerakanIHSG

Sumber:

Dalam Uji-t, suatu variabel bebas memiliki pengaruh secara signifikan terhadap variabel terikat jika:

-ttabel > -thitung atau thitung > t

(t tabel dapat diperoleh dari tabel t pada tingkat signifikan 2,5% dengan derajat kebebasan df = n-k, dimana n=48, k=3)

tabel

Berdasarkan Tabel 4.11, dapat disimpulkan bahwa: 1. Harga Minyak Dunia

Harga minyak dunia secara parsial berpengaruh positif dan tidak signifikan terhadap pergerakan IHSG di BEI selama 2009-2012. Hal ini dilihat dari:

thitung = 0,226 < ttabel Sig.tabel = 0,822 >

= 2,014 )

(α = 0,05; Sehingga Ha ditolak dan Ho diterima. 2. Nilai Tukar Rupiah

Nilai tukar secara parsial berpengaruh negatif dan signifikan terhadap pergerakan IHSG di BEI selama periode 2009-2012. Hal ini dilihat dari:

-ttabel = -2,014 > -thitung Sig.tabel = 0,002 <

= -3,323 )

4.3. Pembahasan

1. Pengaruh Harga Minyak Dunia Terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG)

2. Pengaruh Nilai Tukar Rupiah Terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG)

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian mengenai Analisis Pengaruh Perubahan Harga Minyak Dunia dan Nilai Tukar Rupiah/US$ terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia periode 2009–20012 ini menghasilkan kesimpulan sebagai berikut:

1. Perubahan harga minyak dunia dan nilai tukar Rupiah/US$ secara simultan berpengaruh signifikan terhadap pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia selama periode 2009-2012.

B. Saran

Adapun saran yang dapat diberikan adalah sebagai berikut:

1. Investor disarankan memperhatikan informasi mengenai harga minyak dunia dan Nilai Tukar Rupiah/US$, karena dengan adanya informasi tersebut dapat dimanfaatkan untuk memprediksi pergerakan IHSG di BEI yang kemudian untuk mengambil keputusan yang tepat sehubungan dengan investasinya. Karena dari hasil penelitian ini menyatakan bahwa secara simultan atau secara bersama-sama harga minyak dunia dan nilai tukar rupiah mempengaruhi pergerakan harga saham di Bursa Efek Indonesia. 2. Pemerintah dan Lembaga terkait, khususnya Bank Indonesia yang