Dalam struktur APBD Provinsi Sulawesi Tengah terdiri dari Pendapatan Daerah, Belanja Daerah dan Pembiayaan Daerah. Untuk kelompok Pendapatan Daerah terdiri dari : 1) Pendapatan Asli Daaerah, 2) Pendapatan Transfer, dan 3) Lainlain Pendapatan yang sah. Kurun waktu 2006 s.d 2010 trend realisasi pendapatan berdasarkan masingmasing kelompok pendapatan menunjukkan kenaikan setiap tahunnya. Berikut grafik trend realisasi pendapatan atas kelompok pendapatan.

Gambar 3.4

Trend Realisasi Pendapatan atas Kelompok Pendapatan Tahun 2006 2010

2006

2007 2008

2009

2010 .000

200000000000.000 400000000000.000 600000000000.000 800000000000.000

Realisasi Pendapatan Pendapatan Asli

Daerah

Pendapatan Trans-fer

Lain-Lain Penda-patan Daerah yang Sah

Proporsi pendapatan untuk kelompok Pendapatan Asli Daerah menunjukkan trend peningkatan yang positif. Realisasi Pendapatan Asli Daerah Tahun 2006 sebesar Rp.160.508.900.042,45, Tahun 2007 Rp.194.190.568.734,40, Tahun 2008 Rp.280.560.862.996,30, Tahun 2009 sebesar Rp.275.187.616.354,70 dan Tahun 2010 Rp.411.797.139.600,13, dengan capaian ratarata pertumbuhan pendapatan sebesar 28,29%. Pencapaian realisasi pendapatan asli daerah yang memberikan konstribusi tertinggi adalah Restribusi Daerah, dengan ratarata pertumbuhan sebesar 28.51% sehingga untuk meningkatkan pendapatan daerah maka kebijakan pengelolaan pendapatan yang dilakukan adalah dengan menggali potensi sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi PAD.

mendukung penyelenggaraan otonomi daerah yang menjadi kewenangan, tugas dan tanggungjawab pemerintah daerah.

Proporsi pendapatan untuk kelompok Lainlain Pendapatan Daerah yang sah merupakan sumber pendapatan daerah yang bersumber dari pendapatan hibah dan dana bagi hasil pajak, dengan perincian di Tahun 2006 Rp.105.761.915,00, Tahun 2007 Rp.36.333.889.000,00, Tahun 2008 Rp.61.570.409.564,16, Tahun 2009 Rp.20.705.806.404,00, Tahun 2010 Rp.2.089.380.300,00 dengan ratarata pertumbuhan pendapatan sebesar 8.541,89%.

3.1.2 Neraca Daerah

Neraca Daerah merupakan sumber informasi kepada manajemen pemerintah daerah mengenai likuiditas keuangan daerah yang memberikan informasi mengenai posisi keuanngan berupa aset, kewajiban (utang) dan ekuitas dana. Hal ini dimaksudkan guna mendorong terciptanya tata pemerintahan yang baik (good governance). Sesuai dengan ketentuan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntasi Pemerintah, Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Sebagai salah satu entitas pelaporan, pemerintah daerah wajib menyusun sebuah laporan yang menggambarkan posisi keuangan yang tidak hanya dalam rangka memenuhi kewajiban peraturan perundangundangan yang berlaku saja, tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka pengelolaan sumbersumber daya ekonomi yang dimiliki oleh daerah secara efisien dan efektif.

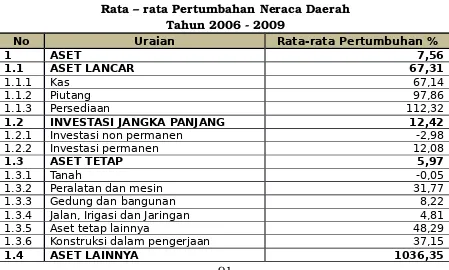

Tabel 3.4

Rata – rata Pertumbahan Neraca Daerah Tahun 2006 2009

No Uraian Rata-rata Pertumbuhan %

1 ASET 7,56

1.1 ASET LANCAR 67,31

1.1.1 Kas 67,14

1.1.2 Piutang 97,86

1.1.3 Persediaan 112,32

1.2 INVESTASI JANGKA PANJANG 12,42

1.2.1 Investasi non permanen -2,98

1.2.2 Investasi permanen 12,08

1.3 ASET TETAP 5,97

1.3.1 Tanah -0,05

1.3.2 Peralatan dan mesin 31,77

1.3.3 Gedung dan bangunan 8,22

1.3.4 Jalan, Irigasi dan Jaringan 4,81

1.3.5 Aset tetap lainnya 48,29

1.3.6 Konstruksi dalam pengerjaan 37,15

No Uraian Rata-rata Pertumbuhan %

1.4.1 Tagihan penjualan angsuran 278,63

1.4.2 Tagihan tuntutan ganti kerugian daerah 868,07

1.4.5 Aset Lainnya 147,32

KEWAJIBAN DAN EKUITAS DANA 7,56

2 KEWAJIBAN 2.997,42

2.1 KEWAJIBAN JANGKA PENDEK 2.997,42

2.1.6 Utang perhitungan pihak ketiga

Utang jangka pendek lainnya 479,68

3 EKUITAS DANA 7,33

3.1 EKUITAS DANA LANCAR 58,39

3.1.1 SILPA 66,98

3.1.2 Cadangan piutang 97,86

3.1.3 Cadangan persediaan 112,32

3.1.4 Dana yang harus disediakan untuk pembayaran utang 479,68

3.1.5 Pendapatan yang ditangguhkan 3.086,55

3.2 EKUITAS DANA INVESTASI 6,25

3.2.1 Diinvestasikan dalam investasi jangka panjang 12,42

3.2.2 Diinvestasikan dalam aset tetap 5,97

3.2.3 Diinvestasikan dalam aset lainnya 1.036,35

Sumber : Laporan Keuangan Pemerintah Daerah Tahun 20062009

Berdasarkan informasi Neraca Daerah pada Tabel 3.7, aset daerah merupakan aset yang memberikan informasi tentang sumber daya ekonomi yang dimiliki dan dikuasai pemerintah daerah, memberikan manfaat ekonomi dan sosial bagi pemerintah daerah maupun masyarakat di masa mendatang sebagai akibat dari peristiwa masa lalu, serta dapat diukur dalam uang. Selama kurun waktu 20062010, pertumbuhan ratarata jumlah aset daerah Pemerintah Provinsi Sulawesi Tengah mencapai 7,56% yang berarti bahwa jumlah aset Pemerintah Provinsi Sulawesi Tengah meningkat sebesar 7,56% setiap tahun. Aset tersebut berupa tanah, gedung dan bangunan serta sarana mobilitas dan peralatan kantor yang semuanya dipergunakan untuk menunjang kelancaran tugas pemerintahan.

Pertumbuhan ratarata aset lancar mencapai 67,31%, dengan piutang tertagih meningkat sebesar 97,86%. Hal ini disebabkan karena komponen aset lancar, yaitu kas dan persediaan, mengalami kenaikan yang cukup signifikan masingmasing sebesar 67,14% dan 112,32%. Tingginya pertumbuhan aset lancar ini menunjukkan bahwa kondisi aset pemerintah Provinsi Sulawesi Tengah berada pada kondisi sehat.

sumber daya ekonomi di masa yang akan datang meliputi penggunaan sumber pembiayaan, pinjaman dari masyarakat, lembaga keuangan, entitas pemerintah lain atau lembaga internasional. Kewajiban Pemerintah Provinisi Sulawesi Tengah dalam kurun waktu 5 tahun (20062010) dengan ratarata sebesar 2.997,42%, yang berarti bahwa kewajiban kepada pihak ketiga atau klaim pihak ketiga terhadap arus kas pemerintah daerah dari Tahun 2006 sampai dengan Tahun 2010 mengalami peningkatan yang signifikan. Hal ini menunjukan bahwa Pemerintah Daerah Provinsi Sulawesi Tengah selama kurun waktu tersebut belum dapat melaksanakan kewajiban finansial jangka pendek yang cukup tinggi secara tepat waktu.

Ekuitas Dana adalah kekayaan bersih yang merupakan selisih antara jumlah asset dan kewajiban yang terdiri dari Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Pemerintah Provinsi Sulawesi Tengah selama kurun waktu 5 tahun mengalami pertumbuhan sebesar 7,33%.

Selanjutnya, tingkat kualitas pengelolaan keuangan daerah dapat diketahui berdasarkan analisis rasio atau perbandingan antara kelompok/elemen laporan keuangan yang satu dengan kelompok yang lain. Beberapa rasio yang dapat diterapkan di sektor publik adalah rasio likuiditas, rasio solvabilitas dan rasio utang. Rasio likuiditas terdiri rasio lancar (current ratio), rasio kas (cash ratio) dan rasio cepat (quick ratio).

Sedangkan rasio lancar (current ratio) adalah rasio standar untuk menilai kesehatan organisasi. Rasio ini menunjukkan apakah pemerintah daerah memiliki aset yang cukup untuk melunasi kewajiban yang jatuh tempo. Kualitas pengelolaan keuangan daerah dikategorikan baik apabila nilai rasio lebih dari satu.

Aset lancar Provinsi Sulawesi Tengah berdasarkan hasil analisis rasio menunjukkan bahwa rasio lancar Provinsi Sulawesi Tengah selama kurun waktu Tahun 20062009 mempunyai nilai lebih dari satu, yang berarti bahwa pemerintah daerah Provinsi Sulawesi Tengah dapat memenuhi kewajiban yang jatuh tempo. Rasio lancar pada Tahun 2009 mencapai 93,53,83% yang berarti bahwa aset lancar pemerintah Provinsi Sulawesi Tengah adalah 93,53 kali lipat bila dibandingkan dengan kewajiban yang jatuh tempo. Persediaan masuk dalam kategori aset lancar, namun memerlukan tahap untuk menjadi kas. Apalagi persediaan di pemerintah daerah bukan merupakan barang dagangan, sehingga sebagai faktor pengurang dalam aset lancar.

Tabel 3.5

Analisis Rasio Keuangan Pemerintah Provinsi Sulawesi Tengah Tahun 20062009

NO Uraian (%-hari)2006 2007

(%-hari)

2008

(%-hari)

2009

NO Uraian (%-hari)2006 2007 (%-hari)

2008

(%-hari)

2009

(%-hari)

% %

2. Rasio quick (quick ratio) 279,76% 7,33% 11,13% 92,84%

3. Rasio total hutang terhadap totalasset 5,08% 0,05% 0,05% 5,51% 4. Rasio hutang terhadap modal 5,08% 0,05% 0,05% 5,51%

5. Rata-rata umur piutang - 1 hari -

-6. Rata-rata umur persediaan hari365 365hari 365 hari 365hari

Sumber : Diolah dari Laporan Keuangan Daerah Tahun 20062009

Pemerintah Provinsi Sulawesi Tengah mempunyai rasio lancar (quick ratio) mencapai 92,84% pada Tahun 2009 hal ini mengindikasikan bahwa pemerintah daerah dapat membayar kewajibannya dalam waktu yang singkat karena persentasi ratio lancar adalah merupakan satu ukuran likuiditas keuangan terbaik, untuk rasio solvabilitas Provinsi Sulawesi Tengah adalah sebesar 2,67%. Hal ini menunjukan bahwa total kewajiban Pemerintah Provinsi Sulawesi Tengah dapat ditutupi oleh total aset ataupun oleh modal pemerintah Provinsi Sulawesi Tengah karena menghitung rasio solvabilitas yaitu perbandingan total aset dengan total utang. Untuk rata rata umur persediaan selama kurun waktu 20062009 mencapai 365 hari per tahun. Hal ini menunjukkan bahwa pemerintah Provinsi Sulawesi Tengah berada pada tingkat aman karena mempunyai persediaan yang cukup untuk memenuhi kebutuhan selama kurang lebih 365 hari.

yaitu rasio untuk melihat berapa lama dana tertanam dalam bentuk persediaan (menggunakan persediaan untuk memberi pelayanan publik). Pada sektor pelayanan publik semakin lama ratarata umur persediaan adalah semakin baik. Ratarata umur persedian Pemerintah Provinsi Sulawesi Tengah,

3.2 Kebijakan Pengelolaan Keuangan Masa Lalu

Pengelolaan Keuangan Daerah Provinsi Sulawesi Tengah selama periode Tahun 2008–2010 yang meliputi : penganggaran, penatausahaan, pelaporan dan pertanggungjawaban mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2006 tentang Pengelolaan Keuangan Derah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimanan telah diubah dengan Permendagri Nomor 59 Tahun 2007 tentang perubahan atas Permendagri Nomor 13 Tahun 2006.

1. Pendapatan daerah, dikelompokkan kepada : 1) Pendapatan Asli daerah

2) Dana Perimbangan (Tahun 20082009) Pendapatan transfer (Tahun 2010)

3) Lainlain Pendapatan yag sah

2. Belanja, dikelompokkan pada belanja tidak langsung dan belanja langsung.

1) Belanja tidak langsung, merupakan belanja yang dianggarkan tidak terkait secadar langsung dengan program kegiatan ; belaja pegawai, belanja barabg, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

2) Belanja langsung, merupakan belanja yang dianggarkan terkait dengan pelaksanaan program/kegiatan ; belanja pegawai, belanjabarang dan jasa dan belanja modal.

3. Pembiayaan, meliputi :

1) Penerimaan pembiayaan daerah 2) Pengeluaran pembiayaan daerah.

Selisih antara penerimaan dan pengeluaran pembiayaan merupakan pembiayaan netto untuk menutup defisit atau untuk memanfaatkan surplus anggaran.

Sejalan dengan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah Provinsi Sulawesi Tengah Tahun 20062010 yang dijabarkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Tahun 2006 2011, permasalahan pokok yang menjadi prioritas penanganan yaitu :

1. Masih besarnya jumlah penduduk miskin

2. Rendahnya kesempatan kerja, minat investasi dan interkoneksitas. 3. Kualitas pendidikan dan kesehatan masyarakat relatif masih rendah. 4. Pengelolaan potensi sumberdaya alam secara optimal

5. Dukungan infrastruktur belum memadai. 6. Kesenjangan antara wilayah masih besar. 7. Penegakan hukum masyarakat masih lemah. 8. Masih rentannya mitigasi bencana.

9. Masih adanya gangguan keamanan dan ketertiban masyarakat sebagai dampak konflik.

Kebutuhan APBD lebih diorientasikan pada upaya : 1. Penanggulangan kemiskinan.

2. Pengurangan kesenjangan antar wilayah serta penciptaan keamanan. 3. Penyediaan sarana dan prasarana dasar.

4. Peningkatan daya saing dan daya tarik investasi.

5. Revitalisasi pertanian, perikanan kelautan dan perdesaan. 6. Penegakan hukum dan HAM.

7. Mitigasi dan penanggulangan bencana.

Kebijakan atas pendapatan, belanja dan pembiayaan dapat diuraikan sebagai berikut :

Pengelolaan Pendapatan Daerah

Kebijakan pengelolaan pendapatan daerah sebagaimana termuat dalam Kebijakan Umum APBD Provinsi Sulawesi Tengah diarahkan pada : 1) peningkatan kinerja pengelolaan sumbersumber Pendapatan Asli daerah yang lebih efektif dan efisien 2) perluasan potensi obyek sumbersumber Pendapatn Asli Daerah dan 3) peningkatan kinerja pengelolaan Badan Usaha Milik Daerah (BUMD). *(sumber : LKPD Tahun Anggaran 2010). Pengelolaan Pendapatan Daerah

Belanja Daerah disusun berdasarkan pendekatan anggaran kinerja yang berorientasi pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas dan efesiensi penggunaan anggaran. Struktur APBD dilkasifikasikan berdasarkan bidang pemerintahan daerah sesuai peraturan perundangundangan dan dilaksanakan oleh perangkatperangkat daerah sebagai pusat pertanggungjawaban sesuai dengan tugas pokok dan fungsi masing masing dan dituangkan dalam klasifikasi belanja langsung dan belanja tidak langsung.

3.2.1. Proporsi Penggunaan Anggaran

Untuk Provinsi Sulawesi Tengah didalam pengalokasian belanja aparatur dan publik adalah biaya pegawai lebih kecil prosentasenya apabila dibandingkan dengan belanja untuk masyarakat (belanja publik) yaitu 39,18 persen. Hal ini dapat dilihat pada table 3.9.

Tabel 3.6

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur Pemerintah Provinsi Sulawesi Tengah

No. Uraian

Total belanja untuk pemenuhan kebutuhan aparatur

(Rp)

Total pengeluaran (Belanja + Pembiayaan Pengeluaran) (Rp)

Persenta se (%)

1 Tahun Anggaran2008 398.092.019.125,00 1.059.163.515.571,00 38

2 Tahun Anggaran2009 479.822.672.733,72 1.210.798.584.634,96 40

3 Tahun Anggaran2010 496.442.729.561,96 1.237.514.543.155,66 40

Jumlah 1.374.357.421.420,68 3.507.476.643.361,62 39,18

Kondisi pembiayaan daerah dalam kurun Tahun 20082010 dapat digambarkan seperti terlihat pada Tabel 3.10 di bawah ini. Dari Tabel tersebut, terlihat bahwa defisit riil anggaran Pemerintah Provinsi Sulawesi Tengah pada Tahun 2008 mencapai angka yang sangat besar yaitu sejumlah Rp. 81.250.987.772,96 kemudian menurun menjadi Rp.12.822.422.786,30 pada Tahun 2009 dan meningkat kembali menjadi Rp.43.653.177.381,24 pada Tahun 2010.

Tabel 3.7

Defisit Riil Anggaran Pemerintah Provinsi Sulawesi Tengah Tahun 20082010

No Uraian 2008 2009 2010

Rp. Rp. Rp.

1 Realisasi Pendapatan

Daerah 1.042.484.623.665,46 1.052.332.635.885,70 1.177.609.898.490,13 Dikurangi realisasi

2 Belanja daerah 954.733.635.892,50 1.059.555.058.672,00 1.127.256.721.108,89 3 Pengeluaran Pembiayaan

Daerah 6.500.000.000,00 5.600.000.000,00 6.700.000.000,00 Surplus/Defisit riil 81.250.987.772,96 (12.822.422.786,30) 43.653.177.381,24 Sumber : Diolah dari Laporan Keuangan Daerah Tahun 20082010

Untuk menutup defisit riil anggaran pada kurun tahun yang sama, dapat digambarkan komposisinya pada Tabel 3.8 berikut ini.

Tabel 3.8

Komposisi Penutup Defisit Riil Anggaran

Pemerintah Provinsi Sulawesi Tengah Tahun 20082010

No

. Uraian

Proporsi dari total defisit riil 2008

(%) 2009(%) 2010(%)

1. Sisa Lebih Perhitungan Anggaran (SiLPA)

Tahun Anggaran sebelumnya 132,81 1.469 404,75

2. Pencairan Dana Cadangan 0,00 0,00 0,00

3. Hasil Pengelolaan Kekayaan Daerah Yang di

Pisahkan 5,03 58,69 26,08

4. Penerimaan Pinjaman Daerah

5. Penerimaan Kembali Pemberian Pinjaman

Daerah

6. Penerimaan Piutang Daerah 0,00 0,00 0,00

Sumber : Diolah dari Laporan Keuangan Pemerintah Daerah Tahun 2008 2010

defisit rill dapat ditutupi dengan SiLPA tahun sebelumnya. Sehingga data pada tabel 3.11 menunjukkan persentase SiLPA diatas 100%.

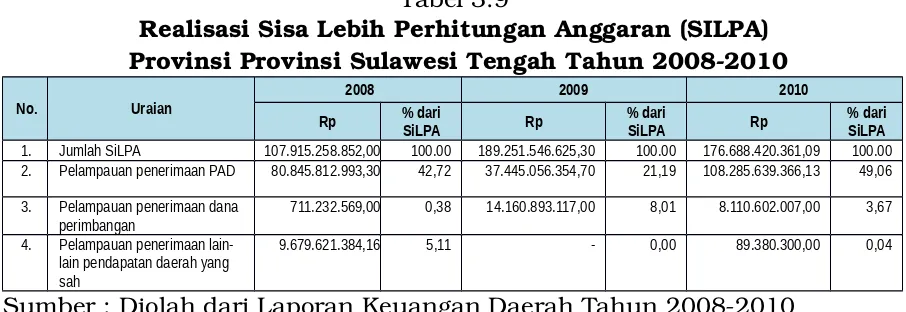

Untuk realisasi sisa lebih perhitungan anggaran pemerintah daerah, dengan kurun waktu yang sama pada Tahun 20082010, gambarannya seperti terlihat pada Tabel 3.12

Tabel 3.9

Realisasi Sisa Lebih Perhitungan Anggaran (SILPA) Provinsi Provinsi Sulawesi Tengah Tahun 20082010

No. Uraian

2008 2009 2010

Rp % dariSiLPA Rp % dariSiLPA Rp % dariSiLPA

1. Jumlah SiLPA 107.915.258.852,00 100.00 189.251.546.625,30 100.00 176.688.420.361,09 100.00 2. Pelampauan penerimaan PAD 80.845.812.993,30 42,72 37.445.056.354,70 21,19 108.285.639.366,13 49,06

3. Pelampauan penerimaan dana

perimbangan 711.232.569,00 0,38 14.160.893.117,00 8,01 8.110.602.007,00 3,67 4. Pelampauan penerimaan

lain-lain pendapatan daerah yang sah

9.679.621.384,16 5,11 - 0,00 89.380.300,00 0,04

Sumber : Diolah dari Laporan Keuangan Daerah Tahun 20082010

Sesuai Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah SiLPA terjadi apabila pelampauan penerimaan PAD, pendapatan penerimaan dan perimbangan, pelampauan penerimaan lainlain pendapatan daerah yang sah. Pelampauan penerimaan pembiayaan, menghemat belanja, kewajiban pihak ketiga sampai akhir tahun belum terselesaikan dan sisa kegiatan lanjutan. Berdasarkan hal tersebut di atas maka yang memberikan kontribusi terhadap SiLPA yaitu pelampauan penerimaan PAD, pelampauan lainlain pendapatan daerah yang sah dan sisa penghematan belanja.

3.3 Kerangka Pendanaan

Sub bab ini akan dijelaskan pengeluaran keuangan yang harus dilakukan pemerintah daerah, terkait pembelanjaan pada katagori kewajiban maupun pengeluaran pembiayaan. Pengeluaran keuangan mengacu pada pedoman pengelolaan keuangan daerah, sebagaimana ketentuan disampaikan dalam uraian sebelumnya.

3.3.1. Analisis Pengeluaran Periodik Wajib dan Mengikat serta Prioritas Utama

Pengeluaran periodik wajib dan mengikat Provinsi Sulawesi Tengah yang dibebankan pada keuangan daerah pada RPJMD Tahun 20092010 disusun, memperlihatkan kondisi seperti berikut:

Tabel. 3.10

Provinsi Sulawesi Tengah

No. Uraian 2009 2010 Pertumbuhan (%)Rata-Rata

(RP) (RP

A Belanja Tidak Langsung 467,376,968,555.00 504,698,493,753.60 7.98 1 Belanja Pegawai 258,665,066,703.00 291,205,310,322.00 12.59 2 Belanja Hibah 34,174,084,266.00 58,608,736,026.00 71.5 3 Belanja Bantuan Sosial 16,407,712,565.00 13,923,700,800.00 (15.14)

4 Belanja Bagi Hasil kepada Provinsi/ 112,284,226,021.00 93,456,633,605.60 (16.77) Kabupaten/Kota dan Pemerintah

Desa

5 Belanja Bantuan Keuangan Kepada 45,845,879,000.00 47,504,113,000.00 3.61 Provinsi/Kabupaten/Kota dan

Pemerintah Desa

6 Belanja Tidak Terduga -

-B Belanja Langsung 592,178,090,117.00 622,557,734,335.29 5.13 1 Belanja Pegawai 58,952,350,812.00 59,205,439,001.00 0.42 2 Belanja Barang dan Jasa 321,410,524,953.00 359,559,994,786.20 11.87 3 Belanja Modal 211,815,214,352.00 203,792,300,548.09 (3.79)

C Penerimaan Pembiayaan Daerah 189,511,576,625.30 177,052,953,838.66 (6.63)

1 Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya

189,251,546,625.30 176,689,153,838.66 (6.63)

2 Penerimaan Piutang Daerah 260,030,000.00 363,800,000.00 39.9

D Pengeluaran Pembiayaan Daerah 5,600,000,000.00 6,700,000,000.00 1 Penyertaan Modal (Investasi)

Pemerintah Daerah 5,600,000,000.00 6,700,000,000.00 19.64

- Sumber : Diolah dari Laporan Keuangan Daerah Tahun 20082010

3.3.2 Penghitungan Kerangka Pendanaan