BAB I PENDAHULUAN

1.1 Latar Belakang

Globalisasi dan perkembangan teknologi telah membawa dunia bisnis ke

dalam suatu era baru. Sawarjuwono, et al., (2003: 35) mengungkapkan bahwa era

baru tersebut ditandai dengan perubahan karakteristik ekonomi dari bisnis yang

berdasarkan pada tenaga kerja menuju bisnis yang berdasarkan pengetahuan.

Seiring dengan perubahan tersebut, maka kemakmuran suatu perusahaan akan

bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan

itu sendiri. Hal ini dilakukan agar perusahaan tetap terus bertahan dan bersaing

dengan tuntutan bisnis saat ini.

Dalam sistem manajemen yang berbasis pengetahuan ini, peranan modal

pengetahuan dan teknologi menjadi lebih dominan dibandingkan dengan modal

lainnya seperti sumber daya alam, sumber daya keuangan, dan aktiva fisik. Rupert

(1998: 26) menyatakan bahwa dengan penggunaan ilmu pengetahuan dan

teknologi, maka akan dapat diperoleh cara menggunakan sumber daya lainnya

secara efisien dan ekonomis, yang akhirnya akan menciptakan keunggulan

bersaing.

Perusahaan harus menerapkan konsep manajemen pengetahuan dengan

memberikan perhatian khusus terhadap intellectual capital. Intellectual Capital

umum didefenisikan perbedaan antara nilai pasar perusahaan dengan nilai buku

Nilai pasar terjadi karena masuknya konsep intellectual capital yang merupakan

faktor utama yang meningkatkan nilai perusahaan (Abidin, 2000). Berikut ini

disajikan tabel yang menunjukkan adanya gap antara nilai buku dengan nilai pasar

beberapa Bank:

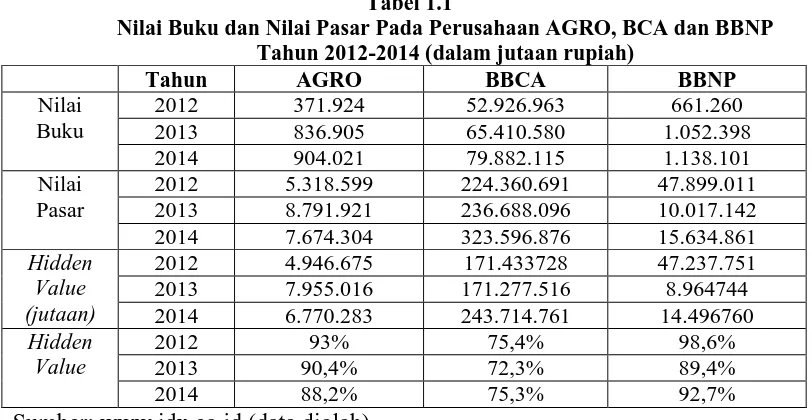

Tabel 1.1

Nilai Buku dan Nilai Pasar Pada Perusahaan AGRO, BCA dan BBNP Tahun 2012-2014 (dalam jutaan rupiah)

Tahun AGRO BBCA BBNP

Nilai Buku

2012 371.924 52.926.963 661.260

2013 836.905 65.410.580 1.052.398 2014 904.021 79.882.115 1.138.101 Nilai

Pasar

2012 5.318.599 224.360.691 47.899.011 2013 8.791.921 236.688.096 10.017.142 2014 7.674.304 323.596.876 15.634.861 Hidden

Value (jutaan)

2012 4.946.675 171.433728 47.237.751 2013 7.955.016 171.277.516 8.964744 2014 6.770.283 243.714.761 14.496760 Hidden

Tabel 1.1 menunjukkan adanya perbedaan antara nilai buku dengan nilai

pasar beberapa Bank. Nilai pasar (market value) dari beberapa perusahaan dapat

beberapa kali lipat lebih besar dari nilai buku aset perusahaan (Roos, 1997 seperti

dikutip oleh Sawarjuwono dan Kadir, 2003). Perbedaan keduanya tersebut disebut

sebagai “hidden value” yang tergambar dari persentasi dari nilai pasar. Dengan

diketahui adanya hidden value tersebut dapat diindikasikan bahwa perusahaan

memiliki intellectual capital. Tahun 2012 kesenjangan antara nilai pasar dengan

nilai buku BBCA mengalami penurunan dibandingkan Tahun 2011.

Fenomena yang ditunjukkan dalam Tabel 1.1 adalah hidden value AGRO,

BBCA, dan BBNP pada tahun 2012-2014 yang menunjukkan perubahan

perusahaan memiliki hidden value yang berfluktuasi. Pada perusahaan Bank

AGRO Tahun 2012-2013 hidden value mengalami penurunan setiap tahun. Hal

yang berbeda terjadi pada BBCA dan BBNP 2011-2012 Hidden value mengalami

fluktuasi, pada Tahun 2012-2013 hidden value mengalami penurunan namun pada

Tahun 2013-2014 hidden value perusahaan mengalami peningkatan.

Tabel 1.2

Komisaris Independen, Kepemilikan Manajerial, Total Aset, Total Liabilitas dan Kepemilikan Institusional Pada Perusahaan

AGRO, BBCA dan BBNP Tahun 2012-2014

Tahun AGRO BBCA BBNP

2012 368.261.821 64.715.438 1.138.101

2013 71.276.482 63.847.068 1.138.101

2014 225.708808 59.172.024 1.138.101

Kepemilikan Institusional

(lembar)

2012 415.698.125 12.254,280.000 478.990.112

2013 422.831.821 11.625.990.000 452.526.534

2014 422.831.821 11.625.990.000 478.990.112

Total Aset

(dalam jutaan

rupiah)

2012 4.040.140 436.793.410 8.212.208

2013 5.124.070 480.498.242 9.985.736

2014 6.385.196 541.984.423 9.468..873

Total Liabilitas

(dalam jutaan

rupiah)

2012 3.668.215 386..234.503 7.550.948

2013 4.287.163 245.827.621 8.933.338

2014

5.481.169 466.028.206 8.330.772

Sumber:

Tabel 1.2 pada perusahaan AGRO pada tahun 2012-2013 kepemilikan

manajemen mengalami penurunan pada tahun 2013 dan kepemilikan institusional

perubahan. Perubahan dalam tata kelola perusahaan terjadi pada jumlah dewan

komisaris independen yang mengalami penurunan. Tabel 1.2 pada perusahaan

BBCA kepemilikan saham oleh manajemen yang menunjukkan penurunan,

namun tidak terjadi perubahan pada jumlah dewan komisaris independen dan

kepemilikan institusional pada tahun 2013. Perusahaan BBNP kepemilikan saham

oleh manajemen yang menunjukkan tidak mengalami perubahan tiap tahun,

kepemilikan institusional mengalami fluktuasi namun tidak terjadi perubahan

pada jumlah dewan komisaris independen.

Tabel 1.2 untuk total asset ketiga perusahaan yaitu AGRO, BBCA, dan

BBNP mengalami peningkatan setiap tahun. Total aset perusahaan senantiasa

mengalami peningkatan yang menandakan intellectual capital perusahaan dapat

mempengaruhi daya tahan dan keunggulan bersaing pada nilai pasar dan memiliki

peluang yang bertambah besar tiap tahunnya (2012-2014) untuk mengembangkan

usahanya, baik dari segi modal berwujud maupun modal tak berwujud. Total

liabilitas pada perusahaan BBCA dan BBNP mengalami fluktuasi setiap tahun dan

AGRO mengalami peningkatan setiap tahun. Tingkat hutang perusahaan yang

tinggi akan mengurangi aktivitas perusahaan dalam investasi pada research and

development (R & D) dan pengembangan IC (Williams, 2000 dalam Novitarsari

2009).

Dunia bisnis di Indonesia sendiri masih kurang memiliki keunggulan

kompetitif yang menyebabkan rendahnya daya saing. Faktor-faktor yang

menyebabkan rendahnya daya saing antara lain rendahnya produktifitas SDM

masih kurang mampu berkompetisi ditingkat global karena lemahnya penguasaan

dan penerapan teknologi. Menurut laporan Word Competitiveness Yearbook tahun

2015, daya saing peringkat Indonesia berada di posisi 42 dari 144 negara. Namun

posisi ini masih berada di bawah Singapura yang berada di peringkat 3, Malaysia

di peringkat 14 dan Thailand yang berada di peringkat 30.

Di Indonesia, tren tentang intellectual capital mulai berkembang terutama

setelah adanya PSAK No. 19 revisi (2010) tentang aset tidak berwujud. Walaupun

tidak dijelaskan secara eksplisit sebagai intellecual capital, tapi setidaknya

intellectual capital mulai mendapat perhatian di Indonesia. Menurut PSAK No. 19

aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan

tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan

atau menyerahkan barang atau jasa, disewakan kepada pihak lain, atau untuk

tujuan administratif. Contoh sumber daya tidak terwujud adalah ilimu

pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru,

lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan mereka dagang

(termasuk merek produk san judul publisitas).

Menurut Andreas Lako (2007: 132) item-item dari aktiva tidak berwujud

tersebut memiliki potensi memberi manfaat ekonomis bagi perusahaan dimasa

mendatang. Aktiva tidak berwujud ini diibaratkan seperti “black box” yang dapat

menjelaskan mengapa suatu perusahaan sukses atau gagal bertahan dalam jangka

panjang. Dijelaskan pula bahwa aktiva tak berwujud sebagai “mesin” pencipta

nilai tambah ekonomi (economic value creator) yang ampuh bagi

panjang. Bergamini dan Zambon (Andreas Lako, 2007: 144), aktiva tak berwujud

menjelaskan lebih dari 62% nilai ekonomi suatu aktivitas bisnis, sementara

aset-aset berwujud hanya menjelaskan kurang dari 38%.

Pengelolaan intellectual capital merupakan salah satu fokus dari

penerapan konsep corporate governance dalam perusahaan. Konsep yang

dimaksud adalah pemenuhan tanggung jawab perusahaan sebagai entitas bisnis

kepada shakeholder (Sutedi, 2012: 41). Hal ini dimaksudkan bahwa penerapan

corporate governance akan mendukung pengambilan keputusan dalam hal

pengelolaan sumber daya yang dimiliki perusahaan secara optimal. Corporate

governance sebagai suatu sistem yang berfungsi untuk mengarahkan dan

mengendalikan organisasi (Tjager, 2003:26). Sistem tersebut meliputi hubungan

antara dewan direksi, dewan komisaris, pemegang saham dan stakeholder lainnya.

Perusahaan dengan implementasi corporate governance yang baik dalam kegiatan

bisnisnya akan lebih bertanggung jawab dalam pengelolaan sumber daya yang

dimiliki, termasuk pengelolaan intellectual capital-nya.

Konsep corporate governance dilatarbelakangi oleh adanya pemisahan

antara kepemilikan dan pengelolaan di dalam perusahaan (Waryanto, 2010: 5).

Adanya pemisahan kepemilikan dan pengelola menimbulkan konflik kepentingan.

Konflik kepentingan antara pemilik dan pengelola perusahaan dapat terjadi karena

pihak pengelola tidak bertindak sesuai dengan keinginan pemegang saham.

Menyadari demikian pentingnya penerapan corporate governance dan

pengelolaan intellectual capital dalam perusahaan, maka banyak praktisi dan

Sulitnya mengukur intellectual capital sehingga Pulic (2000) menelti

ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan

intelektual perusahaan (Value Added Intellectual Coefficient – VAIC™).

Komponen utama dari VAIC™ yang merupakan sumber daya perusahaan, yaitu

physical capital (VACA–value added capital employed), human capital (VAHU–

value added human capital), dan structural capital (STVA–structural capital

value added). VACA merupakan indikator atau nilai tambah yang diciptakan oleh

satu unit dari physical capital. VAHU mengindikasikan seberapa besar value

added yang diciptakan oleh setiap rupiah pengeluaran untuk pegawai (human

capital) meliputi keahlian, pengetahuan, motivasi, kompetensi dalam perusahaan,

integrasi yang dimiliki karyawan (Ulum, 2009: 89-90).

Struktur corporate governance yang digunakan dalam penelitian ini

difokuskan pada karakteristik pengelola perusahaan (dewan komisaris) dan

struktur kepemilikan. Variabel yang menekankan karakteristik pengelola

perusahaan yang digunakan dalam penelitian ini adalah proporsi dewan komisaris

independen. Sedangkan variabel yang menekankan struktur kepemilikan dalam

penelitian ini adalah kepemilikan manajerial dan kepemilikan institusional.

Variabel proporsi dewan komisaris independen dipilih karena sesuai

dengan kondisi manajemen perusahaan di Indonesia yang menerapkan two tier

board system. Two tier board system merupakan sistem yang memisahkan fungsi

eksekutif (direksi) dengan fungsi pengawasan (komisaris). Keefektifan peran

pengawasan oleh dewan komisaris didukung dengan keberadaan komisaris

Kepemilikan manajerial dipilih sebagai variabel bebas dalam penelitian ini

karena masing-masing pengelola perusahaan memiliki proporsi saham tertentu

yang menunjukkan dominansi mereka dalam kepemilikan saham atau kekayaan

perusahaan. Variabel kepemilikan institusional diadopsi pada penelitian ini karena

saham-saham pada perusahaan di Indonesia juga dimiliki oleh institusi-institusi

berbadan hukum.

Corporate governance dapat meningkatkan kinerja perusahaan dengan

mengoptimalkan penggunaan modal pemegang saham, melindungi kepentingan

stakeholder dan mengelola sumber daya yang digunakan secara efisien. Hal ini

menunjukkan bahwa corporate governance mempengaruhi disposisi dan

penggunaan sumber daya termasuk pengelolaan potensi intellectual capital yang

dimiliki perusahaan (Chun, et al., 2011: 256). Perusahaan yang menerapkan

corporate governance yang baik dalam bisnisnya akan lebih transparan dan

bertanggung jawab dalam menggunakan potensi intellectual capital-nya, sehingga

penguasaan pengetahuan dan teknologi perusahaan dapat meningkatkan value

creation dan meningkatkan keunggulan kompetitif.

Dalam dunia perbankan intellectual capital merupakan hal yang sangat

penting. Menurut Dendawijaya (2005: 126) hal tersebut dikarenakan sektor

perbankan mengandalkan kepercayaan dalam mengelola dana, baik dana pemilik

maupun dana masyarakat. Perbankan membutuhkan tenaga-tenaga profesional

dan terampil serta memiliki integritas moral yang baik dan terpercaya. Perbankan

persaingan masa depan melalui sumber daya manusia yang unggul, kreatif dan

memiliki visi jauh ke depan.

Penelitian ini berusaha menilai kinerja IC dari perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012- 2014. Sektor perbankan

dipilih karena sektor perbankan merupakan sektor industri yang sifat bisnisnya

adalah intellectually intensive seperti sektor finansial, telekomunikasi maupun

industri berbasis teknologi lainnya. Secara keseluruhan karyawan sektor

perbankan “intellectually” lebih homogen dibanding dengan sektor ekonomi

lainnya (Kubo and Saka, 2002) dalam Ulum (2009:93).

Penelitian yang dilakukan oleh Makki dan Lodhi (2014) menemukan

bahwa corporate governance berpengaruh positif terhadap kinerja intellectual

capital. Anis (2013) menemukan hal yang sama dalam penelitiannya bahwa

mekanisme corporate governance berpengaruh positif terhadap VAICTM.

Purwanto (2011) menemukan bahwa kepemilikan manajerial tidak berpengaruh

secara signifikan terhadap kinerja intellectual capital dan kepemilikan

institusional berpengaruh positif dan signifikan terhadap kinerja intellectual

capital. Hal ini berbeda dari penelitian Zanjirdar dan Kabiribalajadeh (2011) pada

perusahaan perbankan di Iran menemukan bahwa kepemilikan insititusional dan

manajerial menurunkan kinerja intellectual capital. Novitasari dan Januarti (2009)

menemukan bahwa kepemilikan manajerial berpengaruh positif dan tidak

signifikan terhadap kinerja intellectual capital. Novitasari dan Januarti (2009)

menggunakan ukuran perusahaan, leverage dan profitabilitas dalam penelitiannya.

terhadap kinerja intellectual capital dan ROA berpengaruh positif dan signifikan

terhadap kinerja intellectual capital.

Berdasarkan pada latar belakang yang telah dijelaskan maka penulis

tertarik untuk mengangkat permasalahan ini dalam bentuk skripsi yang berjudul

“Pengaruh Corporate Governance Terhadap Kinerja Intellectual Capital Pada

Perusahaan Perbankan di Bursa Efek Indonesia”. 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, permasalahan

yang akan dibahas dalam penelitian ini adalah : “apakah proporsi dewan

komisaris independen, kepemilikan manajerial, kepemilikan institusional, return

on assets (roa) dan leverage berpengaruh signifikan terhadap kinerja intellectual

capital pada perusahaan perbankan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk memberikan bukti empiris

bahwa apakah proporsi dewan komisaris independen, kepemilikan manajerial,

kepemilikan institusional, return on assets (roa) dan leverage berpengaruh

terhadap kinerja Intellectual Capital pada perusahaan perbankan di Bursa Efek

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut :

1. Bagi Perusahaan

Memberikan informasi sebagai dasar pengambilan keputusan dalam

menetapkan strategi perusahaan ke depan dalam hubungannya dengan

meningkatkan kinerja intellectual capital melalui praktik penerapan

corporate governance.

2. Bagi pihak investor,

Untuk memberikan informasi mengenai faktor-faktor yang mempengaruhi

intellectual capital perusahaan. Selain itu juga untuk mengetahui

intellectual capital perusahaan digunakan sebagai bahan pertimbangan

dalam keputusan melakukan investasi dan keputusan dalam pemberian

kredit.

3. Bagi Peneliti

Hasil dari penelitian ini diharapkan memberikan wawasan dan

pengetahuan mengenai pengembangan teori manajemen dan manajemen

keuangan, khususnya yang berhubungan dengan teori mengenai intangible

asset dan intellectual capital.

4. Bagi Peneliti Selanjutnya

Sebagai referensi untuk memberikan perbandingan dalam kegiatan