commit to user

i

PROSEDUR PELAKSANAAN PEMBERIAN PINJAMAN PADA SWAMITRA KOPERASI SERBA USAHA BAHTERA ABADI

TUGAS AKHIR

Diajukan Untuk Memenuhi Syarat - Syarat Mencapai Sebutan Ahli Madya Pada Program Diploma III Keuangan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret

Disusun oleh : CHINDY CHITASARI

F3609018

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv MOTTO

v ALLAH tidak memberikan apa yang kita inginkan, tetapi akan memberikan apa yang kita butuhkan. v Hidup adalah pilihan, segera tentukan pilihan untuk hidupmu

atau hidup yang menentukan pilihanmu.

v Work your hardest, Think your smartest, Dream your biggest, Be your greatest, Love you fullest, Smile your brightest. v Pengulangan adalah suatu kemunduran.

v Jangan menyerah jika masih mampu untuk bangkit.

v Waktu yang telah berlalu tidak dapat diulang kembali, jangan sia-sia kan.

v The sky isn’t always blue, the sun doesn’t always shine, so its okay to fall apart.

commit to user

v

PERSEMBAHAN

Dengan sepenuh cinta, kasih sayang dan rasa

hormat, sebuah karya ini kupersembahkan kepada :

1. Allah SWT yang selalu melimpahkan Rahmat-Nya

kepada saya.

2. Ayah dan Ibu tercinta yang selalu memberikan

semua yang terbaik dihidupku.

3. Kakak dan Adik tersayang.

4. Keluarga dan saudara yang telah mendukung.

5. Bapak dan Ibu Dosen Pembimbing Program

Diploma III Keuangan dan Perbankan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

6. Almamater Universitas Sebelas Maret Surakarta

yang kubanggakan.

7. Sahabat dan teman-temanku semua.

commit to user

vi

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan segala karunia, hidayah dan rahmatnya kepada penulis, sehingga dapat menyelesaikan Tugas Akhir ini dengan judul “PROSEDUR PELAKSANAAN PEMBERIAN PINJAMAN PADA SWAMITRA KOPERASI SERBA USAHA BAHTERA ABADI ”. Penelitian ini dimaksudkan untuk memenuhi salah satu syarat untuk mencapai gelar yang disebut Ahli Madya pada program Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari sepenuhnya Tugas Akhir ini masih jauh dari kata sempurna, dikarenakan keterbatasan waktu, pengetahuan dan pengalaman dari penulis. Dalam penyusunan penelitian Tugas Akhir ini penulis tidak lepas mendapatkan banyak bantuan dan dukungan dari berbagai pihak, baik secara moril maupun materil. Oleh karena itu pada kesempatan ini, penulis mengucapkan banyak terima kasih yang sebesar-besarnya kepada :

1. Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

vii

4. Drs. Sutanto, M.Si selaku Dosen Pembimbing Tugas Akhir yang telah memberikan pengarahan, dorongan, waktu dan perhatian serta motivasi untuk penulis dalam pembuatan dan penyelesaian Tugas Akhir ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi, khususnya dosen yang telah membekali ilmu pengetahuan pada penulis beserta staff karyawan lain yang telah memberikan bantuan sehingga memudahkan penulis dalam pembelajaran.

6. Manager dan Pegawai Swamitra KSU Bahtera Abadi Surakarta yang telah membimbing dan membantu.

7. Semua pihak yang tidak dapat saya sebutkan satu per satu yang telah membantu dan memberikan dukungannya sampai terselesaikannya penyusunan penelitian Tugas Akhir ini. Terima kasih.

Akhir kata semoga dukungan dan bantuan yang telah diberikan mendapat berkah dari Allah S.W.T. Dan semoga Tugas Akhir ini bermanfaat bagi semua yang membacanya, khususnya bagi kemajuan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, April 2012

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

commit to user

ix BAB II TINJAUAN PUSTAKA

A. KOPERASI………. 9

1. Pertumbuhan Koperasi…... 9

2. Pengertian Koperasi... 10

3. Landasan dan Asas Koperasi... 11

4. Unsur Koperasi... 11

5. Tujuan Koperasi………... ……….... 13

6. Bentuk Koperasi ... 13

7. Jenis Koperasi ... 14

8. Fungsi dan Peran Koperasi ... 15

9. Prinsip Koperasi ... 17

B. PINJAMAN ... 18

BAB III PEMBAHASAN A. GAMBARAN UMUM ... 39

1. Sejarah Umum KSU Bahtera Abadi ... 39

2. Visi dan Misi KSU Bahtera Abadi ... 42

3. Tujuan KSU Bahtera Abadi ... 43

4. Produk KSU Bahtera Abadi………... 43

5. Struktur Organisasi KSU Bahtera Abadi... 49

6. Deskripsi Jabatan KSU Bahtera Abadi……….. 50

commit to user

x

KSU Bahtera Abadi ... 56 2. Penyebab Pinjaman Bermasalah di Swamitra KSU

Bahtera Abadi………... 64 3. Penanganan Pinjaman Bermasalah di Swamitra KSU

Bahtera Abadi………...………... 66

BAB IV PENUTUP

A. KESIMPULAN ... 70

B. SARAN ... 71

DAFTAR PUSTAKA ... 72

commit to user

xi

DAFTAR TABEL

commit to user

xii

DAFTAR GAMBAR

Gambar 3. 1 : Struktur Organisasi ... 49

Gambar 3. 2 : Bagan Proses Pemberian Pinjaman ... 60

Gambar 3. 3 : Bagan Proses Pemberian Pinjaman ... 61

Gambar 3. 4 : Bagan Proses Pemberian Pinjaman ... 62

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1: Surat Pernyataan

Lampiran 2: Kartu Pembekalan dan Monitoring Magang Lampiran 3: Form Pendaftaran Magang Kerja

Lampiran 4: Form Laporan Kegiatan Harian

Lampiran 5: Form Penilaian Pembimbing dari Perusahaan Tempat Magang

Lampiran 6: Formulir Permohonan Pinjaman

Lampiran 7: Contoh Surat Persetujuan Permohonan Kredit Lampiran 8: Contoh Perjanjian Kredit

Lampiran 9: Contoh Surat Pemberitahuan dan Tagihan Lampiran 10: Contoh Surat Penarikan Barang Jaminan Lampiran 11: Form Rekomendasi dan Avalist

Lampiran 12: Contoh Surat Pemberitahuan Penjualan Lampiran 13: Contoh Surat Kuasa Menjual

commit to user

ABSTRAKSI

PROSEDUR PELAKSANAAN PEMBERIAN PINJAMAN PADA SWAMITRA KOPERASI SERBA USAHA BAHTERA ABADI

CHINDY CHITASARI

F3609018

Koperasi adalah salah satu Lembaga Keuangan Mikro non Bank yang

berperan untuk meningkatkan taraf hidup masyarakat. Swamitra KSU Bahtera Abadi meruoakan koperasi jasa yang memberikan layanan pinjaman. Dalam menjalankan usahanya, koperasi harus menerapkan prinsip kehati-hatian (prudential), termasuk juga dalam kegiatan penyaluran pinjaman. Pemberian pinjaman tidak lepas dari adanya resiko. Faktor-faktor yang menyebabkan pinjaman bermasalah terdiri faktor intern dan ekstern. Prosedur yang baik dan sehat adalah upaya untuk mengurangi resiko yang mungkin terjadi. Tujuan penelitian ini adalah untuk mengetahui prosedur apa saja yang dilakukan KSU Bahtera Abadi dalam pelaksanaan pemberian pinjaman. Selain itu untuk mengetahui apa penyebab terjadinya pinjaman bermasalah serta bagaimana cara penanganan pinjaman bermasalah.

Penulis menggunakan metode pengumpulan data dengan cara pengamatan (observasi), wawancara (interview), dan studi pustaka serta pengumpulan data yang dipergunakan adalah data primer dan data sekunder. Metode analisis data dengan menggunakan metode deskriptif kualitatif yaitu suatu metode yang digunakan untuk menggambarkan dan menceritakan suatu keadaan, situasi yang terjadi pada suatu objek yang sedang diteliti sesuai dengan kenyataan. Lokasi penelitian ada pada Swamitra KSU Bahtera Abadi Surakarta. Objek kajian dalam penelitian ini adalah bagaimana prosedur pemberian pinjaman, penyebab dan penanganan pinjaman bermasalah.

Berdasarakan hasil penelitian yang telah dilakukan penulis menunjukkan bahwa prosedur pemberian pinjaman pada Swamitra KSU Bahtera Abadi sudah baik dan efektif sesuai dengan standar prosedur yang telah ditetapkan. Mulai dari permohonan kredit sampai proses pencairan dana. Sebagai saran hendaknya sumber daya manusia atau pihak koperasi harus mencari SDM yang berkualitas dan lebih teliti dalam menganalisa segala aspek untuk mengurangi dan menghindari faktor penyebab terjadinya pinjaman bermasalah.

commit to user

ABSTRACT

THE ADMINISTRATION PROCEDURE OF LOAN DISTRIBUTION IN BAHTERA ABADI SWAMITRA MULTI-SERVICE COOPERATIVE

(SWAMITRA KSU BAHTERA ABADI)

CHINDY CHITASARI

F3609018

Cooperative is one of non-Bank Financial Organization that has a role in

increasing the society’s life degree. Swamitra KSU Bahtera Abadi is a service cooperative that gives loan services. In carrying out its business, a cooperative should apply prudential principles, includes in its loan distribution activities. The loan distribution cannot be separated from the presence of any risks. The factors that cause non-performing loan consist of internal andexternal factors. A good and healthy procedure is an effort to decrease the potential risks. The aim of this study is to findout what procedures the KSU Bahtera Abadi will do in administration of loan distribution. It also tries to find out what kinds of motive that trigger the non-performing loan and how to handle it.

The writer uses some data collecting techniques, such as observation, interview and literature study methods, whereas the data used I this study are primary and secondary data. The data analysis method is by using qualitative descriptive method, that is a method use to describe a condition, situation happenend in an object being studied, based on reality. The location of ths study is Swamitra KSU Bahtera Abadi Surakarta. The research object of this study is how the procedure of the loan distribution, the motive, and the handling of the non-performing loan are.

Based on the result of the study carried out by the writer, it shows that the procedure of loan distribution on Swamitra KSU Bahtera Abadi has been quite suitable and effective, appropriate with the established procedural standard, from the loan proposal until the fund liquefaction. The writers give suggestion that the human resources or the cooperative side should get a quality human resources and be more careful in analyzing all aspect in order to decrease and avoid the factors that cause non-performing loan.

commit to user

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Setiap manusia selalu berusaha untuk memenuhi kebutuhannya. Kebutuhan manusia yang beraneka ragam sesuai dengan harkatnya selalu meningkat, sedangkan kemampuan untuk mencapai sesuatu yang diinginkannya itu terbatas. Hal ini menyebabkan manusia memerlukan bantuan untuk memenuhinya dalam bentuk permodalan.

Di Indonesia, banyak perusahaan yang berlomba-lomba untuk bersaing dalam memberikan produknya. Lembaga Keuangan Mikro adalah salah satu wadah yang bisa melayani masyarakat berpenghasilan rendah dengan kemudahan prosedur dalam penyediaan pinjaman kecil dan dalam jangka pendek.

commit to user

2 salah satunya adalah peluang untuk bekerja sama dengan jaringan keuangan lain.

Swamitra KSU Bahtera Abadi merupakan koperasi serba usaha yang bekerja sama dengan Bank Bukopin. Swamitra sendiri merupakan unit simpan pinjam. Koperasi ini merupakan bentuk koperasi jasa yang melayani di bidang usaha mikro terutama untuk masyarakat berpenghasilan rendah dan tidak memiliki akses pada bank komersial. Salah satu layanan jasa yang diberikan adalah pinjaman yang dapat membantu mengatasi masalah kelangkaan modal. Sebelum pelaksanaan pemberian pinjaman itu dilakukan, perlu adanya analisis kredit dari pihak kreditur kepada calon nasabah atau debitur. Para analis kredit harus mengetahui penyebab dan mengetahui bagaimana cara atau metode yang tepat untuk mengurangi besarnya kerugian yang di alami akibat adanya pinjaman bermasalah atau kredit macet sehingga perusahaan dapat terhindar dari kerugian yang lebih besar, sekaligus perusahaan mampu mempertahankan kinerja keuangannya dengan optimal.

Kegiatan usaha ini dapat dilakukan oleh siapapun baik perseorangan maupun badan usaha. Penyaluran pinjaman merupakan faktor yang sangat menjadi perhatian bagi Swamitra KSU Swamitra Bahtera Abadi

maka perlu ditumbuh kembangkan dengan memberikan kredit kepada

sektor-sektor usaha yang produktif dan memiliki prospek yang baik untuk skala Usaha

Kecil Menengah (UKM) serta selalu menjaga hubungan yang harmonis antara

nasabah dengan koperasi dalam rangka menghindari terjadinya. Dalam kegiatan

commit to user

3 banyaknya peristiwa gagal bayar akibat risiko kredit yang ditimbulkan maka salah satu hal yang harus diperhatikan untuk mencegah atau mengurangi terjadinya risiko pinjaman bermasalah adalah perlu adanya prosedur pemberian pinjaman yang baik dan sehat serta ketepatan para analisis kredit yang dilakukan terhadap pinjaman yang di berikan.

Berdasarkan uraian diatas, penulis berkeinginan untuk mengulas dan melakukan penelitian mengenai bagaimana proses prosedur pelaksanaan pemberian pinjaman yang dilakukan oleh Swamitra KSU Bahtera Abadi Cabang Surakarta. Oleh karena itu penulis memilih judul : “PROSEDUR PELAKSANAAN PEMBERIAN PINJAMAN PADA SWAMITRA KOPERASI SERBA USAHA BAHTERA ABADI”

B. PERUMUSAN MASALAH

1. Bagaimana prosedur pelaksanaan pemberian pinjaman yang dilakukan oleh Swamitra KSU Bahtera Abadi?

2. Apa saja penyebab terjadinya pinjaman bermasalah pada Swamitra KSU Bahtera Abadi?

commit to user

4 C. TUJUAN PENELITIAN

1. Untuk mengetahui bagaimana prosedur pelaksanaan pemberian pinjaman yang dilakukan oleh Swamitra KSU Bahtera Abadi terhadap pinjaman bermasalah.

2. Untuk mengetahui apa saja penyebab terjadinya pinjaman bermasalah pada Swamitra KSU Bahtera Abadi.

3. Untuk mengetahui bagaimana cara

penanganan yang dilakukan Swamitra KSU Bahtera Abadi terhadap pinjaman bermasalah.

D. MANFAAT PENELITIAN

1. Bagi Penulis

a. Mendapatkan pengetahuan, wawasan baru dan pengalaman dalam bekerja.

b. Mempraktekkan langsung ilmu dan teori yang didapat selama mengikuti pendidikan Program Diploma III Keuangan dan Perbankan pada saat Magang di Swamitra KSU Bahtera Abadi Cabang Surakarta.

2. Bagi Perusahaan.

commit to user

5 3. Bagi Universitas.

Untuk memberikan referensi dan informasi tambahan kepada peneliti lain yang akan melakukan penelitian serupa dalam melengkapi tugas studinya.

4. Bagi Pembaca

a. Sebagai referensi bagi peneliti lain yang akan melakukan penelitian serupa.

b. Memberikan informasi, pengetahuan dan wawasan tambahan kepada pembaca.

E. METODE PENELITIAN

Metode yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Objek Penelitian

Yang menjadi objek penelitian di dalam penelitian ini adalah Swamitra Koperasi Serba Usaha Bahtera Abadi. Jl. Slamet Riyadi No. 19 Surakarta. Telp/Fax (0271) 634200.

2. Penelitian yang dilakukan Penelitian Kepustakaan

commit to user

6 penelitian kepustakaan ini dapat bermanfaat bagi penulis sebagai referensi untuk membantu melengkapi data-data sekunder yang dibutuhkan dalam mengerjakan penelitian ini.

3. Data yang diperlukan a. Data Primer

Data Primer adalah data yang diperoleh dari perusahaan itu sendiri atau bisa disebut juga intern dari perusahaan. Data ini mencakup data-data dan catatan-catatan yang mendeskripsikan mengenai keadaan dan situasi perusahaan Swamitra KSU Bahtera Abadi.

b. Data Sekunder

Data Sekunder adalah data yang diperoleh dari referensi dan informasi yang berasal dari luar perusahaan. Pada penelitian ini, data sekunder yang digunakan berasal dari studi pustaka. Dengan membaca dan mempelajari buku-buku yang berhubungan dengan proses pemberian pinjaman.

4. Metode Pengumpulan Data a. Pengamatan (observasi)

commit to user

7 pinjaman kredit pada Swamitra KSU Bahtera Abadi Cabang Surakarta.

b. Wawancara (Interview)

Wawancara (Interview) adalah metode pengumpulan data yang dilakuakan dengan cara mewawancarai atau bertanya langsung kepada narasumber yaitu para pegawai KSU Bahtera Abadi untuk memperoleh informasi dan mendapatkan data yang akurat dan benar yang diperlukan.

c. Studi Pustaka

Studi Pustaka adalah metode pengumpulan data yang dilakukan penulis dengan cara membaca, mempelajari buku-buku yang berhubungan dengan objek yang diteliti. Studi Pustaka ini juga digunakan sebagai landasan pertimbangan dalam menyusun hipotesis penelitian yang bertujuan untuk mendapatkan data-data sekunder yang diperlukan dalam penelitian. Catatan-catatan kuliah, Tugas Akhir, dan sumber-sumber informasi lainnya yang memberikan kontribusi tambahan pendukung penelitian ini.

5. Metode Analisis Data

commit to user

8 penggolongan data dan mengimplementasikan data sehingga membentuk suatu gambaran yang jelas dan mudah dipahami.

commit to user

9 BAB II

TINJAUAN PUSTAKA

A. KOPERASI

1. Pertumbuhan Koperasi

Pertumbuhan koperasi di Indonesia di pelopori oleh R. Aria Wiriatmadja patih di Purwokerto (1896), mendirikan koperasi yang bergerak dibidang simpan-pinjam. Untuk memodali koperasi tersebut disamping banyak menggunakan uangnya sendiri, beliau juga menggunakan kas mesjid yang dipegangnya (Djojohadikoesoemo, 1940). Setelah beliau mngetahui bahwa hal tersebut tidak boleh, maka uang kas masjid dikembalikan secara utuh pada posisi yang sebenarnya. Selanjutnya Boedi Utomo yang didirikan pada tahun 1908 menganjurkan berdirinya koperasi yang bertujuan untuk memenuhi kebutuhan rumah tangga.

commit to user

10 bermunculan koperasi-koperasi di seluruh Pulau Jawa. Pada akhir tahun 1930 didirikan Jawatan Koperasi.

Pada tahun 1933 diterbitkanlah Peraturan Perkoperasian dalam bentuk Gouvermentsbesluit no 21 yang termuat dalam Staatsblad no 108/1933 yang menggantikan Koinklijke Beskuit no 431 tahun 1915 bagi orang Eropa dan Timur Asing. Di Indonesia berlaku Peraturan Perkoperasian tahun 1927. Setelah Indonesia memproklamasikan kemerdekaannya, dengan tegas dalam Undang-Undang Dasar 1945 suatu rumusan perkopersian didalam ‘konstitusi’. Di balik itu DR. H. Moh Hatta sebagai salah seorang “Founding Father” yang berjuang untuk memasukan rumusan tersebut. Sejak itu koperasi di Indonesia mengalami suatu pekembangan yang lebih baik. Pasal 33 UUD 1945 ayat 1 beserta penjelasaanya menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan azas kekeluargaan.

2. Pengertian Koperasi

Koperasi adalah badan usaha yang beranggotakan orang- seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas azas kekeluargaan. ( UU No. 25/1992 ).

commit to user

11 didorong oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan semua buat seorang (Aryanto).

3. Landasan dan Asas Koperasi

Landasan dan Asas Koperasi di dalam UU RI No. 25/1992 tentang Perkoperasian pasal 2 dikatakan bahwa “ Koperasi berdasarkan Pancasila dan Undang-Undang Dasar 1945 serta berdasar atas asas kekeluargaan”, dari bunyi pasal 2 itu jelas bahwa koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945. Koperasi sebagai usaha bersama harus mencerminkan ketentuan-ketentuan sebagaimana dalam kehidupan keluarga. Dalam suatu keluarga, segala sesuatu yang dikerjakan secara bersama-sama ditujukan untuk kepentingan bersama sekuruh anggota keluarga. Usaha dengan asas semacam ini biasanya disebut gotong royong.

4. Unsur Koperasi

Unsur yang ada dalam organisasi koperasi pada umumnya adalah menyangkut Keanggotaan, Rapat Anggota, Pengawas dan Pengelola (Ariyanto).

a. Keanggotaan Koperasi

commit to user

12 konsekuensinya anggota tersebut memiliki hak serta kewajiban umum

b. Rapat Anggota Koperasi

Rapat Anggota secara tegas dijelaskan dalam Pasal 22 Undang-Undang Nomor 25 Tahun 1992, yang menyebutkan bahwa : 1) Rapat Anggota merupakan pemegang kekuasaan tertinggi dalam koperasi.

2) Rapat Anggota dihadiri oleh anggota yang pelaksanaannya diatur dalam anggaran dasar.

c. Pengurus Koperasi

Pengurus koperasi adalah satu perangkat organisasi koperasi yang merupakan suatu lembaga/badan struktural organisasi koperasi. Pengurus mengemban amanat dan keputusan rapat anggota untuk mengelola dan usaha koperasi. Tugas dan wewenang yang dilakukan pengurus merupakan pelaksanaan kegiatan sebagai lembaga eksekutif dan mempunyai suatu identitas tersendiri.

d. Pengawasan Koperasi

commit to user

13 kedudukan pengawas sebaga lembaga kontrol dengan tugas wewenang dan tanggung jawab khusus menunjukkan identitas tersendiri. Pengawas juga mempunyai kewajiban hukum dan karenanya dapat terkena sanksi hukum sebagaimana diatur dalam perundang-undangan.

5. Tujuan Koperasi

Tujuan Koperasi dalam Bab II pasal 3 UU RI No.25/1992 dikatakan bahwa “Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-undang Dasar 1945.” Dari bunyi pasal 3 itu dijelaskan bahwa tujuan koperasi hendak memajukan kesejahteraan anggota terlebih dahulu. Kemudian apabila koperasi tersebut mempunyai kemampuan, maka usaha tersebut diperluas ke masyarakat sekitarnya. Karena anggota juga merupakan bagian dari masyarakat, maka dengan ini koperasi juga berperan untuk meningkatkan taraf hidup masyarakat.

6. Bentuk Koperasi

commit to user

14 berbentuk koperasi primer dan sekunder. Dibawah ini akan dijelaskan secara singkat mengenai bentuk koperasi.

a. Koperasi Primer merupakan koperasi yang anggota-anggotanya terdiri dari orang-orang

b. Koperasi Sekunder merupakan koperasi yang anggota-anggotanya adalah organisasi koperasi. Koperasi sekunder tidak hanya oleh koperasi-koperasi yang sejenis tapi juga dapat juga koperasi yang berlainan jenis, karena terdapat kepentingan aktifitas atau kebutuhan ekonomi yang sama.

7. Jenis-Jenis Koperasi

Dalam pasal 16 Undang-undang No.25 tahun 1992 disebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan ekonomi anggotanya. Berdasarkan kesamaan aktivitas, kepentingan dan kebutuhan akan ditetapkan fungsi-fungsi koperasi secara tepat sesuai dengan keinginan anggota. Untuk itu jenis koperasi ditetapkan menurut 2 kategori:

a. Menurut Status Keanggotaannya

1.) Koperasi produsen adalah koperasi yang anggotanya para produsen barang/jasa dan memiliki rumah tangga usaha. 2.) Koperasi konsumen adalah koperasi yang anggotanya para

commit to user

15 b. Menurut Fungsi Koperasi

1.) Koperasi pembelian adalah koperasi yang menjalankan fungsi pembelian atau pengadaan barang dan jasa umtuk memenuhi kebutuhan anggota secara khususnya dsn masyarakat pada umumnya.

2.) Koperasi pemasaran/penjualan adalah koperasi yang menyelenggarakan fungsi distribusi barang dan jasa yang dihasilkan oleh anggotanya agar sampai ke tangan konsumen di pasar.

3.) Koperasi produksi adalah koperasi yang menyelenggarakan perusahaan yang menghasilkan barang dan jasa, dimana anggotanya bekerja dalam koperasi sebagai pegawai/karyawan

4.) Koperasi jasa adalah koperasi yang meyelenggarakan pelayanan jasa-jasa yang dibutuhkan oleh anggotanya, misalnya jasa simpan pinjam, asuransi dan sebagainya.

8. Fungsi dan Peran Koperasi

commit to user

16 sosial. Potensi dan kemampuan ekonomi para anggota koperasi pada umumnya relatif kecil. Melalui koperasi, potensi dan kemampuan ekonomi yang kecil itu dihimpun sebagai satu kesatuan, sehingga dapat membentuk kekuatan yang lebih besar. Dengan demikian koperasi akan memiliki peluang yang lebih besar dalam meningkatkan kesejahteraan ekonomi dan sosial masyarakat pada umumnya dan anggota koperasi pada khususnya.

b. Turut serta secara aktif dalam upaya meningkatkan kualitas kehidupan manusia dan masyarakat. Selain diharapkan untuk dapat meningkatkan kesejahteraan ekonomi para anggotanya, koperasi juga diharapkan dapat memenuhi fungsinya sebagai wadah kerja sama ekonomi yang mampu meningkatkan kualitas kehidupan manusia dan masyarakat pada umumnya. Peningkatan kualitas kehidupan hanya bisa dicapai koperasi jika koperasi dapat mengembangkan kemampuannya dalam membangun dan meningkatkan kesejahteraan ekonomi anggota-anggotanya serta masyarakat disekitarnya.

commit to user

17 perekonomian rakyat. Oleh karena itu koperasi harus berusaha sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab hanya dengan cara itulah koperasi dapat menjadikan perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi Sebagai salah satu pelaku ekonomi dalam sistem perekonomian Indonesia, koperasi mempunyai tanggung jawab untuk mengembangkan perekonomian nasional bersama-sama dengan pelaku-pelaku ekonomi lainnya. Namun koperasi mempunyai sifat-sifat khusus yang berbeda dari sifat bentuk perusahaan lainnya, maka koperasi menempati kedudukan yang sangat penting dalam sistem perekonomian Indonesia. Dengan demikian koperasi harus mempunyai kesungguhan untuk memiliki usaha yang sehat dan tangguh, sehingga dengan cara tersebut koperasi dapat mengemban amanat dengan baik.

9. Prinsip Koperasi.

Prinsip Koperasi menurut Undang - Undang Nomor 25 Tahun 1992 pasal 5 ayat 1 dan 2, yaitu:

commit to user

18 b. Pengelolaan dilakukan secara demokratis.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

d. Pemberian balas jasa yang terbatas terhadap modal. e. Kemandirian.

f. Pendidikan perkoperasian. g. Kerjasama antar koperasi.

B. PINJAMAN

1. Pengertian Pinjaman/Kredit

Pinjaman adalah sebutan yang dipakai dalam koperasi, dalam dunia keuangan lainnya biasa disebut dengan ‘Kredit’. Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth

atau faith). Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati ( Hasibuan ).

commit to user

19 2. Unsur-Unsur kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, sehingga dengan demikian pemberian kredit merupakan pemberian kepercayaan. Penerima kredit harus mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat-syarat yang telah disetujui kedua belah pihak. Adapun unsur-unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Kasmir, 2004: 103-105):

a. Kepercayaan, yaitu keyakinan pemberi pinjaman bahwa si penerima pinjaman akan mengembalikan barang, uang atau jasa yang diterimanya sesuai dengan jangka waktu tertentu di masa yang akan datang

b. Waktu, dalam unsur ini terkandung pengertian uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

c. Kesepakatan, merupakan suatu kesepakatan yang dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

commit to user

20 3. Fungsi dan Tujuan Kredit

Fungsi kredit dalam hubungannya dengan masyarakat adalah sebagai berikut (Kasmir, 2002: 106-108):

a. Menjadi motivator peningkatan kegiatan perdagangan dan perekonomian.

b. Memperluas lapangan kerja bagi masyarakat. c. Memperlancar arus barang dan arus uang. d. Meningkatkan produktivitas yang ada.

e. Meningkatkan kegairahan berusaha mesyarakat. f. Memperbesar modal kerja perusahaan.

Tujuan utama pemberian suatu kredit bagi lembaga keuangan antara lain (Siamat, 1995: 97):

a. Kredit komersil merupakan kredit yang diberikan untuk memperlancar kegiatan usaha nasabah dibidang perdagangan. b. Kredit konsumtif merupakan kredit yang diberikan oleh bank

untuk memenuhi kebutuhan debitur yang bersifat konsumtif. c. Kredit produktif merupakan kredit yang diberikan oleh bank

commit to user

21 4. Jenis Kredit

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat dapat dilihat dari berbagai sudut, yaitu sebagai berikut (Nugraha Saputra, 2009):

a. Kredit dilihat dari Sudut Tujuannya Kredit ini terdiri atas:

1.) Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif. 2.) Kredit produktif, yaitu kredit yang diberikan dengan

tujuan untuk memperlancar jalannya proses produksi. 3.) Kredit perdagangan, yaitu kredit yang diberikan dengan

tujuan untuk membeli barang-barang untuk dijual lagi b. Kredit Dilihat dari Sudut Jangka Waktunya

1.) Kredit jangka panjang, yaitu kredit yang berjangka waktu maksimum 1 tahun. Contoh: kredit rekening koran, kredit penjualan, kredit pembeli, kredit wesel, kredit eksploitasi.

2.) Kredit jangka menengah, yaitu kredit yang berjangka waktu antara 1 sampai 3 tahun, kecuali untuk tanaman musiman.

commit to user

22 c. Kredit Dilihat dari Sudut Jaminannya

1.) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang/orang tertentu.

2.) Kredit dengan agunan, yaitu kredit yang diberikan dengan jaminan yang berupa barang berwujud, tidak berwujud/jaminan orang. Agunan yang diberikan untuk suatu kredit adalah sebagaimana telah di atur dalam Pasal 1C dan Pasal 3 SK yang secara rinci antara lain sebagai berikut:

a.) Agunan barang, baik barag tetap maupun barang tidak tetap (bergerak).

b.) Agunan pribadi (borgtocht) yaitu suatu perjanjian dimana satu pihak menyanggupi pihak lainnya (kreditur) bahwa ia menjamin pembayarannya suatu hutang apabila kreditur tidak menepati kewajibannya.

c.) Agunan efek-efek saham, obligasi, dan sertfikat yang terdaftar (listed) di bursa efek.

d. Kredit Dilihat dari Sudut Penggunannya

commit to user

23 2.) Kredit Investasi, yaitu kredit yang dikeluarkan untuk pembelian barang-barang modal yaitu tidak habis dalam satu cycle, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut akan memakan jangka waktu yang cukup panjang setelah melalui beberapa kali perputaran.

3.) Kredit Modal Kerja, yaitu kredit yang diberikan kepada debiturnya untuk memenuhi kebutuhan modal kerja nasabah.

5. Penggolongan kredit

Penggolongan kredit sesuai dengan ketentuan yang tercantum dalam Surat Keputusan Direksi BI Nomor 23/68/KEP/DIR serta surat edaran BI nomor 23/12/BPPP tanggal 28 februari 1991 tentang penggolongan kolektibitas aktifa produktif dan pembentukkan cadangan atas aktifa. Apabila dilihat dari sudut kolektibilitasnya yaitu keadaan pembayaran pokok dan pembayaran bunga kredit oleh nasabah maka kredit yang diberikan dapat digolongkan ke beberapa keadaan yaitu:

a. Lancar berarti tidak terdapat tunggakan angsuran pokok bunga. b. Kurang lancar berarti ada keterlambatan sebentar dalam

commit to user

24 c. Diragukan berarti selalu terlambat cukup lama dalam pembayaran angsuran pokok tetapi debitur membayar dan sulit ditolerir.

d. Macet berarti menunggak dan tidak lagi membayar angsuran dan bunga.

Tingkat kollektibilitas kredit terbagi menjadi: Kredit dikategorikan lancar jika:

1.) Tidak terdapat tunggakan angsuran pokok dan tunggakan bunga

2.) Terdapat tunggakan angsuran pokok tetapi:

a. Belum melampaui satu bulan, bagi kredit yang ditetapkan masa angsuran kurang dari satu bulan. b. Belum melampaui tiga bulan, bagi kredit yang

ditetapkan masa angsuran bulanan, dua bulanan atau tiga bulanan

3.) Terdapat tunggakan bunga, tetapi:

a. Belum melampaui satu bulan, bagi kredit yang masa angsurannya kurang dari satu bulan

b. Belum melampaui tiga bulan, bagi kredit yang masa angsurannya lebih dari satu bulan

Kredit kurang lancar jika:

commit to user

25 a. Melampaui satu bulan dan belum melampaui dua bulan, bagi kredit yang masa angsurannya kurang dari satu bulan.

b. Melampaui tiga bulan dan belum melampaui enam bulan, bagi kredit yang masa angsurannya bulanan, dua bulanan atau tiga bulanan.

2.) Terdapat tunggakan bunga, tetapi:

a. Belum melampaui satu bulan, bagi kredit yang masa angsurannya kurang dari satu bulan.

b. Belum melampaui tiga bulanan, bagi kredit yang masa angsurannya lebih dari satu bulan

Kredit dikategorikan diragukan apabila tidak memenuhi kriteria lancar dan kurang lancar yaitu:

1.) Kredit masih dapat diselamatkan dan agunannya masih bernilai sekitar 75% dari hutang peminjam termasuk bunga.

2.) Kredit tidak dapat diselamatkan tetapi agunannya masih bernilai sekitar100% dari hutang peminjam termasuk bunga.

Kredit termasuk dalam kategori macet, jika:

commit to user

26 2.) Memenuhi kriteria diragukan tetapi dalam jangka waktu 21 bulan sejak digolongkan belum ada pelunasan atau usaha penyelamatan kredit.

3.) Kredit tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri.

6. Perjanjian Pinjaman/Kredit Perjanjian kredit secara notaril (Panduan Swamitra)

a. Akta Otentik adalah akta yang di buat oleh atau di hadapan seorang pejabat umum yang menurut undang-undang ditugaskan untuk membuat akta tersebut.

b. Akta yang di tanda tangani oleh pihak-pihak sendiri tanpa menghadap atau di buat oleh seorang pejabat umum.

Akta Perjanjian Kredit

Garis besar isi dari perjanjian kredit baik yang dibuat secara Notariil maupun dibawah tangan (Panduan Swamitra):

commit to user

27 2.) Premisse, adalah data surat menyurat dan dokumen lainnya yang berkaitan erat sebagai dasar dari pemberian kredit kepada Debitur oleh Bank. Kalau perjanjian kredit yang dibuat berupa addendum, maka disamping surat menyurat yang berkaitan dengan persetujuan Bank, juga disebutkan mengenai perjanjian kredit dan pengakuan hutang (jika ada) yang telah dibuat dan ditandatangani sebelumnya atas fasilitas kredit yang diperpanjang/dirubah tersebut.

3.) Isi, adalah yang merupakan hak dan kewajiban serta ketentuan-ketentuan yang harus dipatuhi dan wajib dilaksanakan oleh para pihak dalam perjanjian kredit. Pengingkaran atau kelalaian atau tidak dipenuhinya salah satu atau lebih dari ketentuan-ketentuan tersebut oleh salah satu pihak atau para pihak dalam perjanjian, akan menimbulkan konsekuensi hukum bagi pihak yang melanggar, konsekuensi tersebut harus secara tegas/ eksplisit dituangkan dalam perjanjian.

4.) Penutup

Antara lain yang harus dimuat dalam isi suatu perjanjian kredit: a.) Plafond Kredit, tingkat suku bunga, Review suku bunga,

Periode bunga, Penalty overdue.

commit to user

28 c.) Syarat-syarat penarikan kredit (precondition to drawdown/condition precedent), syarat-syarat percepatan kredit (prepayment loan) dan biaya administrasinya (jika ada).

d.) Hal-hal yang wajib dilakukan oleh debitur (affirmative/positive covenant) selama masih ada yang terhutang oleh debitur kepada Bank.

7. Prinsip-prinsip Pemberian Kredit

Kegiatan pemberian pinjaman tidak lepas dari adanya proses atau tahapan yang dilakukan. Dalam melakukan proses tersebut dibutuhkan prinsip-prinsip perkreditan yang disebut sebagai konsep 5C dan 7P. pada dasarnya konsep 5C ini akan dapat memberikan informasi mengenai tikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjamannya. Prinsip tersebut bisa dipakai juga untuk menganalisis risiko kredit yang dihadapi perusahaan. Pedoman 5C berkaitan dengan karakterisktik berikut ini (Nugraha Saputra, 2009):

commit to user

29 mendukung pemberian kredit. Pemberi pinjaman akan dan harus memperhatikan karakteristik ini dengan seksama. Untuk menilai karakter seseorang memang memang cukup sulit, karena masing-masing memiliki watak yang berbeda-beda satu sama lainnya, oleh karena itu para analis harus juga mempunyai keterampilan psikologis praktis untuk dapat mengenali watak dari calon debiturnya.

b. Capacity adalah kemampuan peminjam untuk melunasi kewajiban hutangnya, malalui pengelolaan perusahaannya dengan efektif dan efisien. Jika peminjam bisa mengelola perusahannya dengan baik, perusahaan bisa memperoleh keuntungan, maka kemungkinan bisa mengembalikan pinjaman akan semakin tinggi. Capacity bisa dilihat melalui masa lalu (prestasi masa lalu atau track record masa lalu). Pengukuran

capacity dari calon debitur ini dapat dilakukan melalui berbagai perdekatan antara lain :

commit to user

30 seberapa besarnya solvabilitas, likuiditas dan rentabilitas usahanya serta tingkat resiko usahanya. 3.) Pendekatan edukasional, yaitu untuk menilai latar

belakang pendidikan para pengurus perusahaan calon debitur, hal ini penting jika ingin menghendaki kemampuan teknologi tinggi ataupun usaha-usaha yang memerlukan profesionalisme tinggi.

4.) Pendekatan yuridis, yaitu apakah calon debitur tersebut secara yuridis mempunyai kapasitas untuk mewakili dirinya atau badan usaha yang mewakilinya untuk mengadakan ikatan perjanjian kredit dengan bamk. 5.) Pendekatan managerial, yaitu untuk menilai sejauh

mana kemampuan dan keterampilan nasabah dalam melaksanakan fungsi-fungsi manajemen.

6.) Pendekatan teknis, yaitu untuk menilai sampai sejauh mana kemampuan calon debitur dalam mengelola faktor-faktor produksi.

commit to user

31 d. Collateral, adalah asset yang dijaminkan (dijadikan agunan) untuk suatu pinjaman. Jika karena sesuatu hal pinjaman tidak bisa dikembalikan, jaminan bisa dijual untuk mnutup pinjaman tersebut. Lembaga keuangan bisa meminta jaminan yang nilainya melebihi jumlah pinjaman. Yang dimaksud dengan

collateral ini yaitu barang-barang jaminan yang diserahkan oleh debitur bsebagai jaminan atas kredit yang diterimanya. Manfaat collateral yaitu sebagai alat pengaman apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain dimana debitur tidak mampu melunasi kreditnya dari hasil usahanya. Jaminan ini juga dapat sebagai alat pengaman dalam mengahadapi kemungkinan adanya ketidakpastian pada kurun waktu yang akan datang pada saatnya kredit tersbut dilunasi. e. Conditions, adalah sejauh mana kondisi perekonomian akan

mempengaruhi kemampuan mengembalikan pinjaman. jika kondisi perekonomian memburuk, maka kemungkinan para debitur mengalami kesulitan keuangan akan semakin tinggi, yang membuat kemungkinan para calon debitur mengalami kesulitan melunasi pinjaman juga semakin tinggi.

Lembaga Keuangan juga menerapkan apa yang dinamakan dengan prinsip 5P sebagai berikut (Nugraha Saputra, 2009):

commit to user

32 pihak pemberi kredit harus memperoleh suatu kepercayaan terhadap para pihak.

b. Purpose (tujuan), tujuan dan pemberian kredit juga sangat penting diketahui oleh para kreditur. Harus dilihat apakah kredit akan digunakan untuk hal-hal yang positif yang benar-benar dapat menaikkan income. Dan harus pula diawasi agar kredit tersebut benar-benar diperuntukan untuk tujuan seperti diperjanjikan dalam suatu perjanjian kredit.

c. Payment (pembayaran), harus pula diperhatikan apakah sumber pembayaran krdit dan calon debitur cukup tersedia dan cukup aman sehingga dengan demikian diharapkan bahwa kredit yang akan diluncurkan tersebut dapat dibaya kembali oleh debitur yang bersangkutan. Jadi harus dilihat dan dianalisis apakah setelah pemberian kredit nanti, debitur punya sumber pendapatan dan apakah pendapatan tersebut mencukupi untu membayar kembali kreditnya.

commit to user

33 e. Protection (perlindungan), diperlukan suatu perlindungan terhadap kredit oleh debitur. Untuk itu perlindungan kelompok usaha, jaminan, holding atau jaminan pribadi pemilik usaha penting diperhatikan. Terutama untuk berjaga-jaga sekiranya terjadi hal-hal diluar skenario atau diluar prediksi semula.

Penilaian kredit dengan prinsip 3R antara lain (Mamduh Hanafi, 2009):

a. Return, berkaitan dengan hasil yang diperoleh dari penggunaan kredit yang diminta, apakah kredit tersebut bisa menghasilkan

return (pendapatan) yang memadai untuk melunasi hutang dan bunganya.

b. Repayment capacity, berkaitan dengan kemampuan perusahaan mengembalikan pinjaman dan bunganya pada saat pembayaran tersebut jatuh tempo.

c. Risk-bearing ability, berkaitan dengan kemampuan perusahaan menanggung resiko kegagalan atau ketidakpastian yang berkaitan dengan penggunaan kredit tersebut. Jaminan merupakan hal yang perlu dipertimbangkan oleh kreditur dlam kaitannya dengan risk-bearing ability.

commit to user

34 a. Aspek yuridis/hukum

Aspek ini menyangkut masalah legalitas badan usaha serta ijin-ijin yang dimiliki perusahaan yang mengajukan kredit.

b. Aspek pemasaran

Aspek ini menyangkut kemampuan daya beli masyarakat, keadaan kompetisi, kualitas produksi

c. Aspek keuangan

Aspek ini menyangkut sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bagaimana penggunaan dana tersebut.

d. Aspek teknis/operasi

Aspek ini menyangkut kelancaran produksi, kapasitas produksi, mesin-mesin dan peralatan, ketersediaan dan kontinuitas bahan baku, lokasi, layout ruangan

e. Aspek manajemen

Aspek ini menyangkut struktur organisasi, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya.

f. Aspek sosial ekonomi

Aspek ini menganalisis dampaknya terhadap perekonomian dan masyarakat.

commit to user

35 kembali pinjaman sesuai dengan persyaratan yang terdapat dalam perjanjian pinjaman. Analisis dan evaluasi kredit sekurang-kurangnya meliputi informasi sebagai berikut (Kuncoro, 2002 : 251-252):

a. Identitas pemohon

Identitas tersebut mencakup nama pemohon, dimisili, bentuk usaha, jenis usaha, susunan pengurus, legalitas usaha.

b. Tujuan permohonan kredit.

Tujuan tersebut mencakup jumlah kredit, obyek yang dibiayai, jangka waktu kredit, kebutuhan kredit.

c. Riwayat hubungan bisnis dengan bank

Hal tersebut mencakup saat mulai, bidang hubungan bisnis, nilai transaksi bisnis, kualitas hubungan bisnis, jumlah total nilai hubungan bisnis.

8. Proses Pemberian Pinjaman/Kredit

Kegiatan pemberian kredit sebelum dilakukan memiliki beberapa tahapan proses antara lain seperti berikut (Firadaus dan Maya, 2011):

a. Persiapan Kredit

commit to user

36 dapat digambarkan apakan apakah permohonan kredit tersebut dimungkinkan untuk diproses. Apabila diterima maka calon debitur diminta untuk mengisi formulir permohonan kredit. b. Tahap Analisis Kredit

Tahap ini diadakan penilaian yang mendalam tentang keadaan usaha atau proyek pemohon kredit apakah usaha pemohon kredit itu layak untuk diberi bantuan atau tidak, dengan perkataan lain apakah permohonan kredit tersebut feasible

dalam ati andaikata kredit diberikan, maka usahanya akan berkembang baik dan mampu mengembalikan kredit, baik pokok maupun bunga dalam jangka waktu yang wajar.

c. Tahap Keputusan Kredit

Atas dasar laporan hasil analisis kredit, apabila tidak disetujui maka permohonan harus segera ditolak tetapi jika permohonan kredit diterima dan layak untuk dikabulkan selanjutnya segera dituangkan dalam surat keputusan kredit.

d. Tahap Pelaksanaan Kredit

commit to user

37 e. Tahap Supervisi Kredit dan Pembinaan Debitur

Supervisi/pengawasan/pengendalian kredit dan pembinaan debitur pada dasarnya ialah upaya pengamanan kredit yang telah diberikan dengan jalan terus memantau/memonitor dan mengikuti jalannya perusahaan, serta memberikan saran/nasihat dan konsultasi agar usaha debitur berjalan dengan baik sesuai dengan rencana, sehingga pengembalian kredit dapat berjalan dengan baik.

9. Penanganan Pinjaman Bermasalah/Kredit Macet

Pinjaman bermasalah atau kredit macet yang dikasifikasikan pembayarannya tidak lancar dilakukan oleh debitur. Pinjaman bermasalah harus secepatnya diselesaikan agar kerugian yang lebih besar dapat dihindari dengan cara berikut (Hasibuan):

a. Reschedulling

commit to user

38 b. Reconditioning

Reconditioning atau persyaratan ulang adalah perubahan sebagian atau seluruh syarat kredit melipti perubahan jadwal pembayaran, janka waktu, tingkat suku bunga dan syarat lainnya. Persyaratan ulang ini diberikan bila usaha yang sedang mengalami kesulitan tetapi diperkirakan mampu untuk memperoleh keunungan.

c. Restructuring

Restructuring atau penataan ulang adalah perubahan syarat kredit yang menyangkut penambahan dana, konversi sebagian/seluruh tunggakan bunga menjadi pokok kredit baru. d. Liquidation

commit to user

39 BAB III

PEMBAHASAN

A. Gambaran Umum Swamitra KSU Bahtera Abadi 1. Sejarah Umum Swamitra KSU Bahatera Abadi

Bank Bukopin menjalin kemitraan usaha dengan lembaga keuangan kecil/mikro guna mendukung perkembangan usaha kecil dan memoderenisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen sehingga memiliki kemampuan pelayanan transaksi keuangan yang lebih luas. Ini diresmikan oleh Bj. Habibie di Jakarta pada tanggal 12 juli 1998 dengan nama Unit Simpan Swamitra.

commit to user

40 menjadi kewajiban pengurus untuk mengadakan Rapat Anggota Tahunan (RAT) dalam rangka menyampaikan Laporan Tahunannya atas segala aktifitasnya organisasi yang dilakukan, sehingga anggota sebagai pemilik (Owner) dan pelanggan (User) dari KSU. Bahtera Abadi dapat mengetahui perkembangan dan kondisi obyektif yang terjadi.

commit to user

41 kebersamaan dalam koperasi serta pemahaman nilai-nilai koperasi menjadi sebuah prioritas permasalahan yang harus segera diatasi.

Pengelolaan koperasi yang efektif dan efisien dapat diwujudkan dengan adanya sumber daya manusia yang mempunyai kemampuan dan keahlian lebih, baik itu pengelola (pengurus) maupun pelaksana (karyawan), berbagai permasalahan di KSU Bahtera Abadi baik dari segi kelembagaan maupun bisnis perlu adanya sebuah kebijakan yang membawa perubahan ke arah yang lebih baik. Berbagai kebijakan tersebut diantaranya :

a. Bidang usaha melakukan expansi usaha dengan mengundung salah satu, instansi yang bersedia bermitra dengan KSU. Bahtera Abadi yaitu PT. Bank Bukopin Tbk Cabang Solo dengan membentuk unit Usaha Usp. Swamitra KSU Bahtera Abadi yang bergerak dalam bidang Simpan Pinjam Sektor Mikro.

commit to user

42 2. VISI dan MISI

VISI

Mampu menjadikan koperasi unggulan yang menjadi wadah dalam merubah anggota dengan berbekal semangat yang kompeten dengan tuntutan kehidupan dengan indikator:

a. Unggul dalam kedisiplinan dan ketertiban. b. Unggul dalam produk kredit.

c. Unggul dalam bidang funding, lending dan kecilnya kemacetan. d. Unggul dalam penguasaan pasar tradisional.

e. Unggul dalam market sector bisnis mikro. f. Unggul dalam persaingan bunga.

g. Unggul dalam bidang funding, lending, dan kecilnya kemacetan.

MISI

a. Menumbuhkan semangat disiplin tinggi kepada seluruh karyawan. b. Melaksanakan pembelajaran dan bimbingan secara efektif dan

efisien, sehingga mencapai hasil yang optimal.

c. Mendorong seluruh karyawan untuk lebih berprestasi sesuai target yang dicapai.

d. Membantu pedagang untuk mengenali potensi usahanya agar dapat dikembangkan secara optimal.

commit to user

43 f. Mendorong dan memfasilitasi segala bentuk usaha sehingga dapat

meningkatkan kwalitas usahanya.

g. Membawa karyawan dan pedagang sebagai anggota untuk menjadi agen perubahan kehidupan masyarakat.

3. Tujuan Swamitra KSU Bahtera Abadi

Tujuan Swamitra KSU Bahtera Abadi dengan melandaskan kepada Visi dan Misi dapat dirumuskan sebagai berikut:

a. Menumbuhkan serta menanamkan semangat kedisiplinan yang tinggi.

b. Menumbuh kembangkan tentang potensi usaha sesuai dengan perkembangan tuntutan masyarakat dan dunia usaha.

c. Meningkatkan kualitas mutu karyawan dan anggota sesuai dengan perkembangan dan menjadikan sebagai Koperasi yang unggulan. d. Meningkatkan usaha yang berwawasan bisnis pada sektor mikro. e. Menanamkan asas kesejahteraan dan kemakmuran.

f. Menghindari resiko yang menyimpang dan meminimalkan resiko yang akan timbul.

4. Produk KSU Bahtera Abadi

commit to user

44 Produk Pinjaman :

a. Pembiayaan Ruko Pasar b. Pembiayaan Renovasi Pasar c. Pinjaman Modal Usaha Pedagang d. Pinjaman Konsumtif Karyawan Pasar

Kriteria produk pada Swanitra KSU Bahtera Abadi adalah sebagai berikut:

a. Dana

1.) Simpanan

a.) Suku Bunga 6% efffp.a

b.) Bunga dihitung dari saldo harian, dibukukan setiap akhir bulan berjalan.

c.) Online sistem di seluruh Swamitra Solo Raya.

d.) Bisa dijadikan agunan pinjaman maksimal sebesar 95% dari saldo yang di blokir (back to back).

e.) Perhitungan pajak menggunakan kebijakan pajak koperasi, pajak baru dipungut biaya apabila bunga yang diterima >Rp. 240.000,-

2.) Simpanan Berjangka

a.) Tenor 1 bulan, 3 bulan, 6 bulan dan 12 bulan. b.) Suku bunga sesuai dengan keputusan alco.

commit to user

45 d.) Perhitungan pajak menggunakan kebijakan pajak koperasi, pajak baru dipungut biaya apabila bunga yang diterima >Rp. 240.000,-

b. Pinjaman

1.) Pinjaman Berulang

a.) Jangka waktu s/d 12 bulan. b.) Pinjaman modal kerja.

c.) Bunga dibayar setiap bulan dan pokok dibayar pada saat jatuh tempo atau dibayar bertahap sesuai yang disepakati. 2.) Pinjaman Investasi

a.) Pinjaman konsumtif atau investasi. b.) Jangka waktu s/d 36 bulan.

c.) Suku bunga sesuai yang ditetapkan.

d.) Sistem pembayaran pokok dan bunga setiap bulan. 3.) Pinjaman Fleksibel

a.) Pinjaman likuiditas.

b.) Agunan warkat dari rekanan sebagai pembayaran supply/kontrak kerja.

4.) Pinjaman Karyawan

a.) Setting pinjaman investasi.

b.) Ada MOU antara Swamitra dengan perusahaan.

commit to user

46 d.) Jaminan seluruh tabungan dan hak-hak karyawan pada

perusahaan tempat kerja. 5.) Pinjaman K3A

a.) Setting pinjaman Investasi.

b.) Pinjaman koperasi yang selanjutnya disalurkan kepada anggotanya.

6.) Pinjaman Pedagang Pasar

a.) Pinjaman modal kerja pedagang pasar.

b.) Diperuntukan pada pedagang pasa yang telah berdagang minimal 5 tahun di pasar yang sama.

c.) Mampu menyimpan uang setiap hari. d.) Plafond maksimal sebesar Rp. 3.000.000. e.) Jangka waktu s/d 3 bulan.

f.) Agunan berupa lapak dan seluruh simpanan yang bersangkutan di Swamitra serta asset milik yang bersangkutan.

7.) Pinjaman Back to Back

a.) Setting pinjaman Berulang.

b.) Jaiminan Simpanan atau Simpanan Berjangka yang bersangkutan di Swamitra

c.) Suku bunga pinjaman sebesar suku bunga Simpanan/Simpanan berjangka yang dijadikan agunan plus

commit to user

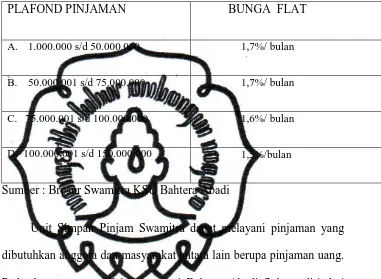

[image:62.595.166.547.205.484.2]47 Tabel dibawah ini merupakan tabel tingkat suku bunga pada Swamitra KSU Bahtera Abadi:

Tabel 3.1

Tingkat Suku Bunga Flat pada Swamitra KSU Bahtera Abadi:

PLAFOND PINJAMAN BUNGA FLAT

A. 1.000.000 s/d 50.000.000 1,7%/ bulan

B. 50.000.001 s/d 75.000.000 1,7%/ bulan

C. 75.000.001 s/d 100.000.000 1,6%/ bulan

D. 100.000.001 s/d 150.000.000 1,5%/bulan

Sumber : Brosur Swamitra KSU Bahtera Abadi

Unit Simpan Pinjam Swamitra dapat melayani pinjaman yang dibutuhkan anggota dan masyarakat antara lain berupa pinjaman uang. Pada dasarnya permodalan koperasi Bahtera Abadi Solo terdiri dari anggota yang terdiri atas: Simpanan Pokok, Simpanan Wajib, Cadangan Modal dan Modal Penyertaan. Berikut adalah tabel pembagian Sisa Hasil Usaha Tahun 2009:

[image:62.595.162.519.634.756.2]Tabel 3.2

Tabel Pembagian Sisa Hasil Usaha Tahun 2009

No Keterangan Tahun 2009

1 Cadangan Modal 10%

2 Jasa Anggota Koperasi 67%

commit to user

48 4 Dana Pengurus dan Pengawas 10%

5 Dana Kesejahteraan Pegawai 5%

6 Dana Sosial 2,5%

7 Dana Pengembangan Koperasi 2%

8 Dana Audit 1%

commit to user

49 5. Struktur Organisasi

MOU

Gambar. 3.1 Struktur Organisasi Swamitra KSU Bahtera Abadi

MOU

( MEMORY OUT STANDING )

BANK BUKOPIN

- MANAGER

MIKRO

- AO SUPERVISI

- POS

KOPERASI

- KETUA

- SEKERTARIS

- BENDAHARA

SWAMITRA MANAGER

KO

- TELLER

- OPERASION

AL

- IC

- CI

commit to user

50 6. Deskripsi Jabatan

Berikut adalah tugas masing-masing jabatan di Swamitra Koperasi Serba Usaha Bahtera Abadi:

a. Manager

Adapun tugas dan tanggung jawab Manager adalah sebagai berikut:

1.) Menyiapkan rencana kerja untuk masa mendatang.

2.) Membuat dan menyiapkan perencanaan Sumber Daya Manusia.

3.) Menjamin hubungan manajemen dan pelayanan nasabah yang prima.

4.) Menetapkan target kinerja.

5.) Memberikan persetujuan atas transaksi keuangan. 6.) Menyusun kebijakan sesuai dengan petunjuk yang ada. b. Kasir / Teller

Adapun tugas dan tanggung jawab Teller adalah sebagai berikut:

1.) Melayani setoran tunai angsuran pinjaman. 2.) Melayani penarikan dan setoran tunai tabungan. 3.) Mengelola proses kas bank.

commit to user

51

c. IC (Internal Control)

Adapun tugas dan bertanggung jawab Internal Control

adalah sebagai berikut:

1.) Pengecekan laporan setiap hari yang meliputi daftar mutasi kas, blue sheet, jurnal mutasi harian, dan bukti-bukti transaksi tunai.

2.) Mengamati dan mengecek neraca.

3.) Membuat form kas pada hari jumat sore dan senin pagi. 4.) Membuat laporan evaluasi Swamitra bulanan dan

disampaikan pada Pos setiap bulan.

5.) Membuat daftar absen karyawan (monitoring absensi). 6.) Membuat laporan dropping mingguan dan bulanan

kemudian dikirim ke Pos.

7.) Mengamati laporan pendapatan angsuran dan denda. 8.) Monitoring nasabah lewat telepon.

9.) Menggatikan tugas CI/Credit Investigation pada saat pencairan kredit (pembacaan perjanjian pinjaman) jika CI

sedang tidak ada di tempat.

10.) Melakukan pengecekan perjanjian pinjaman.

11.) Melakukan Loan Review.

12.) Merekapitulasi Zero Defect transaksi setiap bulan dan dikirim ke

Pos.

13.) Membuat memo abnormal dan pelunasan abnormal.

commit to user

52

15.)Peningkatan aktifitas kerja.

16.)Koordinasi dengan KO/Koordinator Operasional dan Manager.

17.)Monitoring dan menyusun laporan hasil Collector.

18.)Monitoring perjanjian kredit.

19.)Pembuatan surat-surat penting yaitu Surat pemberitahuan dan

tagihan, Surat pemasangan plakat, Surat penarikan jaminan,

Surat peringatan dan lain-lain.

20.)Menyimpan file-file yang meliputi urat-surat penting, Surat

tagihan, Surat permyataan nasabah, Debitur Infornation (DI),

Neraca dan lain-lain

d. Internal Control/IC bagian Loan Review

Adapun tugas dari IC bagian Loan Review adalah sebagai berikut:

1.) Monitoring dan menyusun laporan angsuran harian. 2.) Monitoring dan menyusun laporan tunggakan tiap bulan. 3.) Monitoring dan menyusun laporan hasil Collector.

4.) Monitoring perjanjian kredit.

5.) Pembuatan surat-surat penting, meliputi : - Surat pemberitahuan dan tagihan - Surat pemasangan plakat

- Surat penarikan jaminan - Surat peringatan

commit to user

53 6.) Menyimpan file-file yang meliputi BDR Sortir, Copy laporan BDR, Surat - surat penting, Surat pernyatann nasabah, Surat tagihan, Neraca, Debitur Information (DI).

e. CI/Credit Investigation

Adapun tugas-tugas Credit Investigation adalah sebagai berikut:

1.) Melakukan survey jaminan ke lapangan. 2.) Membuat laporan atas hasil survey. 3.) Membuat aplikasi perjanjian kredit.

4.) Mengajukan order atau cek jaminan ke notaris.

5.) Memeriksa dan membuat memo dropping bahwa bisa dilakukan pencairan dana.

f. Bagian Operasional

Adapun tugas dan tanggung jawab bagian Operasional adalah sebagai berikut:

1.) Menerima surat pengajuan kredit beserta kelengkapannya. 2.) Menyerahkan surat pengajuan kredit ke bagian Marketing.

g. Marketing

1.) Melaksanakan tugas Marketing yaitu menawarkan produk pinjaman maupun tabungan Swamitra.

2.) Melaksanakan tugas survey lapangan terhadap calon peminjam/debitur.

commit to user

54 4.) Menerima data calon debitur.

5.) Menyerahkan data calon debitur ke bagian Credit Investigation untuk di survey.

6.) Melakukan tugas analisa dan mencari informasi secara akurat yang didukung dengan bukti-bukti.

7.) Menerima kembali hasil survey yang sudah di tanda tangani oleh Koordinator Operasional.

8.) Membuat Memo Comite Credit (MCC).

9.) Mengajukan aplikasi komite kredit ke Manager Swamitra.

10.) Mengajukan aplikasi yang sudah disetujui Manager Swamitra

ke komite kredit Bank Bukopin.

11.) Menginformasikan hasil permohonan pinjaman kepada calon

debitur.

12.) Menginformasikan, koordinasi dengan Koordinator Operasional,

dan menyerahkan hasil persetujuan aplikasi komite kredit ke

Credit Investigation.

h. Collection

1.) Adapun tugas penarikan sebanyak-banyaknya

2.) Melaksanakan tugas menarik unit yang berkasus sesuai dengan surat kuasa penarikan.

commit to user

55 4.) Segera memberikan laporan bila mengetahui/mendengar

keberadaan unit yang berkasus.

5.) Melakukan tugas pelacakan/mencari informasi secara akurat yang didukung dengan bukti-bukti.

6.) Melakukan tindakan yang efektif dan bijaksana saat menangani unit yang berkasus.

7.) Segera melakukan pembinaan bila didapat/mendengar/ megetahui rencana yang tidak sesuai dengan prosedur jaminan maupun pembayaran angsuran.

8.) Aktif melakukan pembinaan saat tugas menagih bila didapat nasabah yang selalu menunggak pembayarannya/ tidak rutin.

9.) Memberikan tanda pembayaran sementara kepada nasabah yang membayar ditempat saat ditagih.

10.) Mengamankan/menjaga hasil tagihan sepenuhnya, dan segera

disetorkan sesuai jumlah yang didapat.

11.) Merawat dan berlaku hati-hati atas kendaraan yang

dipergunakan menagih.

i. KO (Koordinator Operasional)

Adapun tugas dan tanggung jawab KO (Koordinator Operasional) adalah sebagai berikut:

1.) Bertanggung jawab mengenai likuiditas Swamitra. 2.) Melakukan dropping.

commit to user

56 4.) Membuat laporan bulanan:

a.) Neraca Perbandingan b.) Proffsheet

c.) BLR d.) BDR e.) Growth

5.) Melakukan pendebetan angsuran.

6.) Melakukan penggajian karyawan, membuat dan input laporan bonus karyawan.

7.) Mengurusi asuransi jaminan.

8.) Mengurusi SDM Swamitra (Askes, Jamsoostek).

B. PEMBAHASAN MASALAH

1. Prosedur Pelaksanaan Pemberian Pinjaman di Swamitra KSU Bahtera Abadi adalah sebagai berikut:

a. Debitur datang mengajukan permohonan pinjaman ke Bagian Operasional dengan mengisi form pengajuan kredit beserta kelengkapannya. Data-data yang diperlukan untuk melengkapi persyaratan yaitu:

· Fotocopy KTP Suami Istri

· Foto copy Kartu Keluarga

· Foto copy surat nikah

commit to user

57 · Foto copy legalitas usaha

· Foto copy rekening bank tiga bulan terakhir

· Foto copy rekening listrik

b. Surat pengajuan kredit diberikan kepada Marketing/AO untuk diperiksa dan ditindaklanjuti untuk survey lapangan. Marketing

mengajukan dan menyerahkan surat pengajuan kredit beserta data calon debitur dan copy jaminan kepada Credit Investigation/CI untuk di survey jaminan dan kelengkapannya. c. Credit Investigation/CI menerima surat pengajuan kredit dan mengarsip kemudian melakukan survey jaminan berikut kelengkapan data di lapangan serta pengukuran dan pengambilan gambar jaminan dan usaha/tempat tinggal. Selain itu Credit Investigation/CI membuat laporan hasil survey/memo dan diajukan ke Koordinator Operasional untuk di cek dan ditandatangani.

d. Credit Investigation/CI membuat laporan hasil survey/memo hasil survey kepada Marketing untuk diarsip.

e. Marketing/AO membuat memo komite kredit dari hasil survey lapangan dan hasil survey jaminan oleh CI.

f. Marketing mengajukan aplikasi komite kredit (data debitur, memo komite kredit dan memo hasil survey) ke Manager

commit to user

58 tetapi jika di setujui maka Manager menandatangani memo komite kredit. Setelah itu menginformasikan kepada ketua koperasi.

g. Marketing mengajukan aplikasi yang sudah disetujui Manager

Swamitra untuk diajukan ke komite kredit Bank Bukopin, kemudian menginformasikan pada calon debitur menganai hasil pinjamannya. Marketing juga berkoordinasi dengan Koordinator Operasional dan menyerahkan hasil persetujuan aplikasi komite kredit ke CI.

h. Credit Investigation membuat aplikasi perjanjian kredit untuk kemudian diarsip dan menerangkan kesepakatan perjanjian kredit pada debitur atau ikut mendampingi pada saat notaris membacakan perjanjiannya. Credit Investigation/CI mengajukan order atau cek jaminan ke notaris. Credit Investigation/CI memeriksa dan membuat memo dropping

bahwa bisa dilakukan pencairan dana. Credit Investigation/CI mengantar calon debitur ke KO serta menyerahkan memo komite kredit.

commit to user

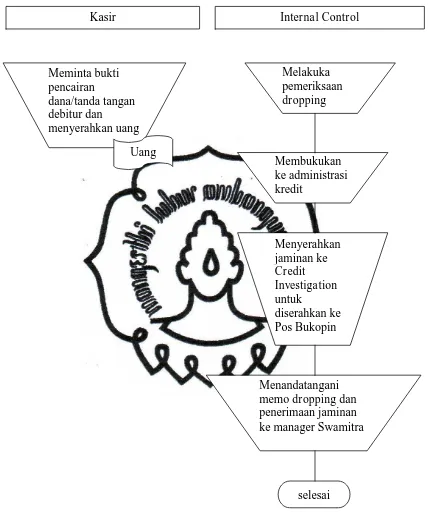

59 j. Internal Control/IC melakukan pemeriksaan aplikasi dropping

dan membukukan sebagai administrasi kredit/loan review.

Internal Control/IC menyerahkan jaminan kredit ke Credit Investigation untuk diserahkan ke Pos Bukopin untuk disimpan di Bank Bukopin. Kemudian IC/CI/KO menandatangankan memo dropping dan penerimaan jaminan ke Manager

commit to user

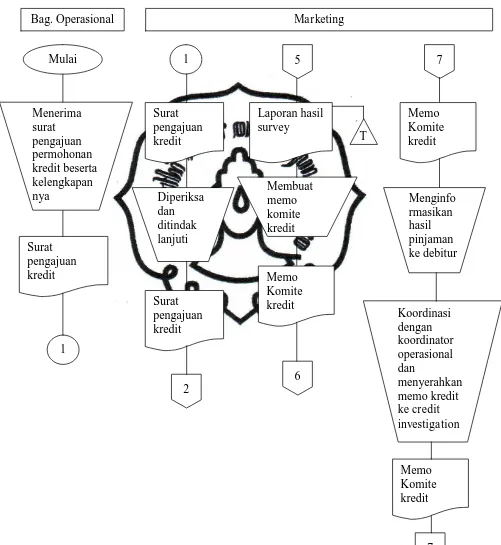

60 Gambar 3.2

Alur Proses Pemberian Kredit

Sumber: Buku Panduan Swamitra KSU Bahtera Abadi

Bag. Operasional Marketing

[image:75.595.61.562.165.710.2]commit to user

61 Gambar 3.3. Bagan Proses Pemberian Kredit

Credit Investigasi

commit to user

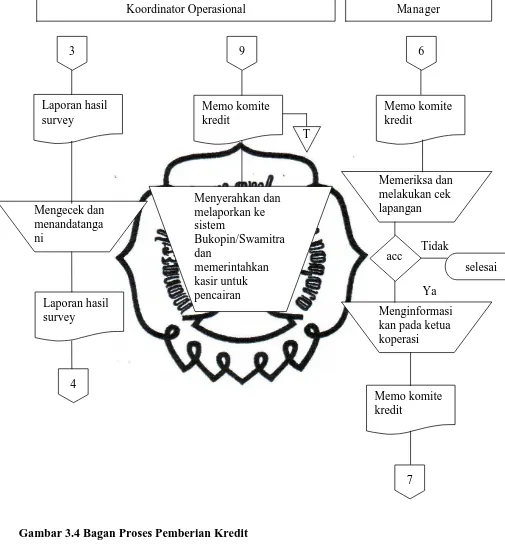

[image:77.595.59.564.105.651.2]62 Gambar 3.4 Bagan Proses Pemberian Kredit

Koordinator Operasional Manager

commit to user

[image:78.595.91.521.102.626.2]63 Gambar 3.5 Bagan Proses Pemberian Kredit

Kasir Internal Control

Meminta bukti pencairan

dana/tanda tangan debitur dan

menyerahkan uang

Melakuka pemeriksaan

dropping

selesai Uang

Membukukan ke administrasi kredit

Menyerahkan jaminan ke

Credit Investigation

untuk

diserahkan ke Pos Bukopin

commit to user

64

2. Penyebab terjadinya Pinjaman Bermasalah di Swamitra KSU Bahtera

Abadi

Setiap kegiatan usaha pasti memiliki resiko yang mungkin

terjadi. Berikut ini adalah penyebab utama terjadinya pinjaman

bermasalah pada Swamitra KSU Bahtera Abadi

Faktor eksternal:

a. Debitur memiliki kemauan dan kemampuan bayar yang rendah.

Kemauan debitur berhubungan dengan karakter yang dimiliki oleh

debitur. Karakter debitur yang kurang baik akan mempengaruhi

kewajiban membayar pinjaman. Kemudian kurangnya kemampuan

debitur untuk memenuhi kewajibannya terhadap koperasi seperti

pembayaran bunga pinjaman, kelancaran membayar cicilan dan

lain-lain.

b. Usaha debitur mengalami kegagalan. Ini menyebabkan

menurunnya jumlah penjualan usaha dari debitur, sehingga laba

yang diperoleh debitur mengalami penurunan. Hal tersebut

mengakibatkan debitur tidak memiliki dana untuk memenuhi

kewajibannya

c. Debitur melakukan pemalsuan identitas. Agar permohonan kredit

diterima, debitur memalsukan identitas untuk meyakinkan pihak

commit to user

65

Debitur juga melakukan pemalsuan jaminan. Jaminan yang

diberikan pada koperasi tenyata bukan hak atas nama debitur

melainkan atas nama orang lain.

d. Debitur memiliki banyak hutang. Kebutuhan kredit ber