SKRIPSI

Diajukan oleh : Desi Saraswati 1013010169/FE/AK

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP REAKSI

INVESTOR : STUDI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Progdi Akuntansi

Diajukan oleh : Desi Saraswati 1013010169/FE/AK

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan

Desi Saraswati 1013010169/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Hero Priono, SE, M.Si, AK, CA Tanggal : ……… NIP. 19611011 199203 1001

Mengetahui Wakil Dekan I

Fakultas Ekonomi dan Bisnis

SKRIPSI

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP REAKSI

INVESTOR : STUDI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan

Desi Saraswati 1013010169/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Hero Priono, SE, M.Si, AK, CA Tanggal : ……… NIP. 19611011 199203 1001

Mengetahui Ketua Program Studi

YANG TERDAFTAR DI BURSA EFEK INDONESIA Disusun oleh :

Desi Saraswati 1013010169/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Hero Priono, SE, M.Si, AK, CA Dr. Hero Priono, SE, M.Si, AK, CA Sekretaris

Drs. Sjafii, MM, Ak Anggota

Drs. Ec. R. Sjarief Hidajat, M.Si Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DALAM LAPORAN TAHUNAN PERUSAHAAN TERHADAP REAKSI INVESTOR STUDI : PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Sjarief Hidajat, EC, M.Si selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

9. Teman – teman yang selalu memberikan semangat kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Februari 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI . ... iii

DAFTAR TABEL . ... v

DAFTAR GAMBAR . ... vi

DAFTAR LAMPIRAN . ... vii

ABSTRAKSI . ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 10

2.2.1. Signaling Theory ... 10

2.2.2. Stakeholders Theory ... 13

2.2.3. Tanggung Jawab Sosial Lingkungan (Corporate Social Responsibility) ... 14

2.2.4.1. Pasar Efisien ... 27

2.2.4.2. Abnormal Return ... 32

2.2.4.3. Volume Perdagangan Saham ... 33

2.2.4.4. Hubungan Pengungkapan CSR terhadap Reaksi Investor dengan Variabel Pengukur Abnormal Return ... 35

2.2.4.5. Hubungan Pengungkapan CSR terhadap Reaksi Investor dengan Variabel Pengukur Volume Perdagangan Saham ... 37

2.3. Kerangka Pemikiran ... 38

2.4. Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1. Objek Penelitian ... 41

3.2. Definisi Operasional dan Pengukuran Variabel ... 41

3.2.1. Variabel Independen ... 42

3.2.2. Variabel Dependen ... 43

3.3. Teknik Penarikan Populasi dan Sampel ... 46

3.3.1. Populasi ... 46

3.4. Teknik Pengumpulan Data ... 48

3.4.1. Jenis Data ... 48

3.4.2. Sumber Data ... 49

3.4.3. Metode Pengumpulan Data ... 49

3.5. Teknik Analisis dan Uji Hipotesis ……….……… 50

3.5.1. Teknik Analisis ………. 50

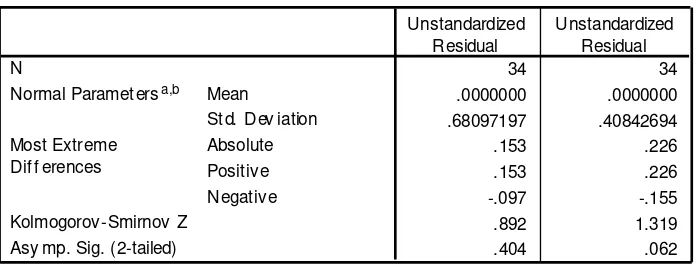

3.5.2. Uji Normalitas ……….. 51

3.5.3. Pengujian Hipotesis ……….. 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1. Deskripsi Hasil Penelitian ... 54

4.1.1. Deskripsi Variabel CSR (X1) ... 54

4.1.2. Deskripsi Variabel Abnormal Return (Y1) ... 56

4.1.3. Deskripsi Variabel Volume Perdagangan Saham (Y2) .. 58

4.2. Uji Kualitas Data ... 60

4.2.1 Uji Normalitas ... 60

4.3. Analisis Regresi Linier Sederhana ... 61

4.3.1. Model Persamaan Regresi Y1 = ... 61

4.3.2. Model Persamaan Regresi Y2 = ... 62

4.4. Pengujian Hipotesis ... 62

4.4.1. Hipotesis ke-1 ... 62

4.4.2. Hipotesis ke-2 ... 64

Volume Perdagangan Saham ... 66

4.5.3. Perbedaan Hasil Penelitian Sekarang dengan Penelitian - Penelitian Terdahulu. ... 66

BAB V KESIMPULAN DAN SARAN ... 70

5.1. Kesimpulan ... 70

5.2. Saran ... 71

5.3. Keterbatasan dan Implikasi Penelitian ... 71

5.3.1. Keterbatasan Penelitian ... 71

5.3.2. Implikasi Penelitian ... 72

DAFTAR TABEL

Tabel 3.1 Populasi Penelitian ... 46

Tabel 3.2 Sampel Penelitian ... 47

Tabel 4.1 Data CSR ... 54

Tabel 4.2 Data Abnormal Return ... 56

Tabel 4.3 Data Volume Perdagangan Saham ... 58

Tabel 4.4 Hasil Uji Normalitas ... 60

Tabel 4.5 Persamaan Regresi Linier Sederhana ... 61

Tabel 4.6 Persamaan Regresi Linier Sederhana ... 62

Tabel 4.7 Hasil Uji t ... 63

Tabel 4.8 Koefisien Determinasi (R2) ... 63

Tabel 4.9 Hasil Uji t ... 64

Tabel 4.10 Koefisien Determinasi (R2) ... 64

Gambar 2.2 Kerangka Pemikiran ... 39

Gambar 4.1 Kurva Data CSR ... 55

Gambar 4.2 Kurva Data Abnormal Return ... 57

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Terkait Variabel Lampiran 2 : Uji Normalitas

Desi Saraswati

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh Corporate Social Responsibility terhadap Reaksi Investor. Corporate Social Responsibility merupakan aktivitas perusahaan dalam mencapai keseimbangan atau integrasi antara aspek ekonomi, lingkungan dan sosial tanpa mengesampingkan ekspektasi para pemegang saham (menghasilkan profit). Dalam penelitian ini, Reaksi investor diukur dengan menggunakan Abnormal Return dan Volume Perdagangan Saham.

Sampel yang digunakan dalam penelitian ini adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 dan mempublikasikan laporan tahunannya melalui website www.idx.co.id. Data dikumpulkan dengan metode purposive sampling. Terdapat 11 hingga 12 perusahaan yang memenuhi kriteria sampel penelitian ini. Metode analisis dalam penelitian ini adalah analisis regresi linier sederhana.

Hasil penelitian ini tidak berhasil membuktikan kedua hipotesis penelitian yaitu Corporate Social Responsibility berpengaruh positif terhadap Abnormal Return dan Corporate Social Responsibility berpengaruh positif terhadap Volume Perdagangan Saham. Hal tersebut menunukkan bahwa Corporate Social Responsibility tidak berpengaruh terhadap Abnormal return dan Volume Perdagangan Saham.

BAB I PENDAHULUAN

1.1 Latar Belakang

Kondisi dunia yang tidak menentu seperti terjadinya global warming, kemiskinan yang semakin meningkat, memburuknya kesehatan masyarakat serta tuntutan sosial kepada perusahaan, memicu perusahaan dalam mengungkapkan pertanggungjawaban sosial (corporate social responsibility) perusahaan pada seluruh stakeholders yang terdiri dari

karyawan, investor, pemerintah, masyarakat, konsumen dan pemasok, serta kelangsungan generasi penerus. Pentingnya corporate social responsibility, telah mendapat perhatian pemerintah dan perusahaan yang

ada di Indonesia. Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas (pasal 74 ayat 1a) mewajibkan perusahaan yang usahanya dibidang dan/atau berkaitan dengan sumber daya alam untuk melakukan corporate social responsibility.

Responsibility merupakan salah satu bukti bahwa perusahaan tidak hanya

berorientasi pada kepentingan shareholders dalam menjalankan aktivitas bisnisnya, namun juga pada kepentingan stakeholders. Penerapan CSR dipercaya dapat meningkatkan kinerja perusahaan, karena pada saat ini investor cenderung menanamkan modal kepada perusahaan yang melakukan kegiatan CSR. Oleh karena itu,perusahaan-perusahaan dapat menggunakan informasi CSR sebagai salah satu keunggulan kompetitif perusahaan. Eipstein dan Freedman (1994) dalam Sayekti (2007), menemukan bahwa investor individual tertarik terhadap informasi sosial yang dilaporkan dalam laporan tahunan, sehingga manajemen perusahaan tidak hanya dituntut terbatas atas pengelolaan dana yang diberikan, namun juga meliputi dampak yang ditimbulkan oleh perusahaan terhadap lingkungan alam dan sosial. Menurut Arya dan Zhang (2009) dalam Nuzula dan Kato (2010), upaya perusahaan untuk melakukan CSR bukanlah sesuatu yang sia-sia dan investor memberikan respon yang baik pada perusahaan-perusahaan tersebut.

3

yang dapat dipakai guna melihat keadaan pasar yang sedang terjadi (Jogianto, 2009). Oleh karena itu diharapkan investor mempertimbangkan informasi CSR yang diungkapkan dalam laporan tahunan perusahaan. Apabila informasi CSR dipertimbangkan investor dalam pengambilan keputusan yang diikuti dengan kenaikan pembelian saham perusahaan sehingga terjadi kenaikan harga saham yang melebihi return yang diekspektasikan oleh investor sehingga pada akhirnya informasi CSR merupakan informasi yang memberikan nilai tambah bagi investor dan menyebabkan abnormal return. Dalam mengambil keputusan, investor selalu memasukkan faktor-faktor yang tersedia dalam keputusan mereka, jika pelaku pasar (investor) menganggap informasi tersebut sebagai informasi yang baik (good-news) maka akan ada reaksi investor yang tercermin melalui peningkatan harga saham maupun volume perdagangan saham. Pada kondisi pasar yang efisien adanya abnormal return yang positif akan memicu kenaikkan volume perdagangan saham, begitu pula sebaliknya adanya abnormal return yang negatif dapat memicu penurunan volume perdagangan saham (Listyanti, 2011). Namun, tidak selalu abnormal return berhubungan dengan volume perdagangan saham, karena perubahan harga merefleksikan perubahan secara keseluruhan sedangkan volume merefleksikan perubahan dalam pengharapan secara individu. (Beaver1986 ; Baron 1995) (dalam Listyanti, 2011).

menunjukkan bahwa investor memberikan respon terhadap pengungkapan CSR perusahaan. Di Indonesia, penelitian Cheng (2011) menunjukkan bahwa pengungkapan CSR berpengaruh positif signifikan terhadap abnormal return. Penelitian Prameswari (2011) menunjukkan pengungkapan CSR berpengaruh terhadap aktivitas volume perdagangan saham. Kedua penelitian ini konsisten dengan penelitian Maristi (2013) bahwa pengungkapan CSR berpengaruh terhadap reaksi investor. Namun demikian, pada penelitian-penelitian lain telah menunjukkan hasil yang tidak konsisten. Diantaranya adalah penelitian salim (2012) mengemukakan bahwa pengungkapan CSR tidak berpengaruh terhadap reaksi pasar, penelitian Suranta (2010) menunjukkan bahwa variabel dalam pengungkapan pengungkapan tema-tema sosial dan lingkungan tidak mempengaruhi reaksi investor, penelitian diukur dengan menggunakan dua variabel yaitu abnormal return dan trading volume activity dan Dul Muid (2011) dalam penelitiannya menunjukkan bahwa

CSR environment tidak berpengaruh terhadap stock return.

5

mengungkapkan CSR sebagai bentuk pertanggungjawaban kepada lingkungan dan masyarakat. Berdasarkan alasan yang telah dikemukakan

maka peneliti tertarik untuk mengambil judul : “Pengaruh Pengungkapan Corporate Social Responsibility Dalam Laporan Tahunan Perusahaan Terhadap Reaksi Investor : Studi Pada Perusahaan Food and Beverage Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan permasalahannya adalah :

1. Apakah pengungkapan Corporate Social Responsibility berpengaruh positif terhadap reaksi investor yang diukur dengan abnormal return? 2. Apakah pengungkapan Corporate Social Responsibility berpengaruh

positif terhadap reaksi investor yang diukur dengan volume perdagangan saham?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Menguji dan menganalisis secara empiris pengaruh Corporate Social Responsibility pada industri makanan dan minuman yang tercatat di

2. Menganalisis pengaruh Corporate Social Responsibility terhadap reaksi investor yang diukur dengan abnormal return.

3. Menganalisis pengaruh Corporate Social Responsibility terhadap reaksi investor yang diukur dengan volume perdagangan saham.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat/kegunaan antara lain: 1. Bagi perusahaan

Dapat memberikan sumbangan pemikiran tentang pentingnya penerapan corporate social responsibility dan dorongan bagi manajemen untuk berperan aktif dalam kegiatan corporate social responsibility serta menggungkapkannya di dalam laporan tahunan

perusahaan.

2. Bagi Pengguna Informasi Akuntansi

7

3. Bagi peneliti lain

Bagi penelitian lainnya, hasil dari penelitian ini bisa menjadi referensi dalam penelitian selanjutnya. Terutama berkaitan dengan pengaruh pengungkapan corporate social responsibility terhadap reaksi investor, selain itu diharapkan pada penelitian selanjutnya, keterbatasan penelitian ini bisa dicermati dengan seksama agar bisa menjadi perbaikan demi memperoleh hasil yang lebih baik, akurat dan handal di masa yang akan datang.

1.5 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut : BAB I : PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, sistematika penelitian.

BAB II : LANDASAN TEORI

Bab ini menjelaskan tentang penelitian terdahulu, landasan teori dan konsep-konsep yang relevan dengan penelitian ini, kerangka pemikiran, sistematika penulisan.

BAB III : METODE PENELITIAN

sampel, teknik pengumpulan data, teknik anlisis dan uji hipotesis.

BAB 1V : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan tentang deskripsi data penelitian, hasil penelitian, pembahasan.

BAB V : KESIMPULAN DAN SARAN

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu 1. Suranta (2010)

Penelitian ini meneliti tentang analisis CSR Disclosure terhadap Reaksi Investor pada perusahaan yang terdaftar di BEI.

Hasil Penelitian :

Pengungkapan tema – tema sosial dan lingkungan tidak mempengaruhi reaksi investor.

2. Cheng (2011)

Penelitian ini meneliti tentang pengungkapan informasi CSR perusahaan yang berhubungan dengan sumber daya alam berpengaruh terhadap abnormal return.

Hasil penelitian :

a. Pengungkapan informasi CSR dalam laporan tahunan berpengaruh positif signifikan terhadap abnormal return

b. ROE tidak berpengaruh positif signifikan terhadap abnormal return

3. Prameswari (2011)

Penelitian ini meneliti tentang pengaruh pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan berpengaruh terhadap harga saham, pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan berpengaruh terhadap aktivitas volume perdagangan saham, apakah aktivitas volume perdagangan saham berpengaruh terhadap harga saham dan perdagangan saham serta apakah tanggung jawab sosial perusahaan dalam laporan tahunan berpengaruh terhadap harga saham melalui aktivitas volume perdagangan saham.

Hasil Penelitian :

Pengungkapan tanggung jawab sosial perusahaan berpengaruh terhadap aktivitas volume perdagangan saham, tetapi pengungkapan tanggung jawab sosial perusahaan dan aktivitas volume perdagangan saham tidak berpengaruh terhadap harga saham baik secara simultan maupun individual. Tidak terdapat pengaruh tidak langsung antara pengungkapan tanggung jawab sosial perusahaan terhadap harga saham melalui aktivitas volume perdagangan saham.

4. Maristi (2013)

Penelitian ini meneliti tentang pengungkapan CSR disclosure dan kebijakan deviden mempengaruhi reaksi investor.

Hasil Penelitian :

11

b. Kebijakan deviden tidak berpengaruh signifikan terhadap reaksi investor

2.2 Landasan Teori 2.2.1 Signaling Theory

Signaling theory merupakan sinyal – sinyal informasi yang dibutuhkan oleh investor untuk mempertimbangkan dan menentukan apakah para investor akan menanamkan sahamnya atau tidak pada perusahaan yang bersangkutan (Suwardjono dalam Listyanti, 2011). Signaling theory berakar pada teori akuntansi pragmatik yang mengamati

pengaruh informasi terhadap perubahan perilaku pemakai yang memperhatikan pada pengaruh informasi terhadap perubahan perilaku pemakai informasi (Suwardjono, 2005). Menurut Ghozali dan Chariri (2007) teori pragmatik menjelaskan pengaruh informasi akuntansi terhadap perilaku pengambilan keputusan, dimana teori ini dimaksudkan untuk mengukur dan mengevaluasi pengaruh ekonomi, psikologis dan sosiologi pemakai terhadap alternatif prosedur akuntansi dan media pelaporan. Pendekatan pragmatis dapat dilakukan dengan mengamati reaksi pemakai laporan keuangan merupakan bukti bahwa laporan keuangan bermanfaat dan berisi informasi yang relevan.

informasi yang lebih banyak dari pada pihak lain. Misalnya, pihak manajemen perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak investor di pasar modal (Pramastuti dalam Listyanti, 2011).

Teori sinyal membahas mengenai dorongan perusahaan untuk memberikan informasi kepada pihak eksternal. Dorongan tersebut disebabkan karena terjadinya asimetri informasi antara pihak manajemen dan pihak eksternal. Untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang baik mengenai kondisi perusahaan kepada masyarakat luas karena melalui penyampaian informasi tersebut dapat meyakinkan masyarakat untuk menanamkan modalnya di perusahaan tersebut. Pihak luar tentunya hanya memiliki informasi yang minimal mengenai kebenaran dari informasi yang disampaikan tersebut.

13

informasi tersebut benar-benar atau seakan-akan digunakan dalam pengambilan keputusan oleh pemakai yang dituju, yang ditunjukkan adanya asosiasi antara peristiwa (event) dengan return, harga atau volume saham di pasar modal (Suwardjono, 2005).

Salah satu informasi wajib untuk diungkapkan oleh perusahaan adalah informasi tentang tanggung jawab sosial perusahaan atau corporate social responsibility. Menurut Nezz dkk (dalam Ghozali dan Chariri,

2007) jika perusahaan secara sukarela mengungkapkan informasi lingkungan yang bernuansa positif, maka tindakannya ini dapat mengurangi risiko berkurangnya kemakmuran yang mungkin dihadapi perusahaan di masa mendatang. Hal ini menunjukkan sinyal positif bagi investor untuk menanamkan sahamnya.

2.2.2 Stakeholders Theory

adalah setiap kelompok atau individu yang dapat mempengaruhi ataupun dipengaruhi tujuan umum dari suatu organisasi, termasuk kelompok yang dianggap tidak menguntungkan (adversial-group) seperti pihak yang memiliki kepentingan tertentu dan regulator.

Pada dasarnya stakeholders dapat mengendalikan dan mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan, oleh karena itu power stakeholders atas sumber tersebut. Power ini dapat berupa kemampuan untuk membatasi pemakai sumber

ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh , kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan (Deegan dalam Ghozali dan Chariri, 2007). Stanford Research Institute (SRI) mendefinisikan stakeholders sebagai kelompok yang mampu memberikan dukungan terhadap keberadaan suatu organisasi, dimana tanpa dukungan dari kelompok ini organisasi tersebut tidak dapat terus berjalan (dalam Listyanti, 2011).

15

perlu mengevaluasi sejauh mana perusahaan telah melaksanakan perannya sesuai keinginan stakeholders.

2.2.3 Tanggung Jawab Sosial Lingkungan (Corporate Social Responsibility) 2.2.3.1 Definisi Corporate Social Responsibility

Menurut Mulyati, (dalam Listyanti, 2011) “perusahaan merupakan lembaga yang secara sadar didirikan untuk melakukan kegiatan yang terus menerus untuk mendaya gunakan sumber daya alam dan sumber daya manusia sehingga menjadi barang dan jasa yang bermanfaat secara ekonomis”.

Menurut Hartono, (dalam Listyanti, 2011) “aktivitas menjalankan perusahaan adalah suatu kegiatan yang dilakukan secara terus menerus dalam pengertian yang tidak terputus-putus, kegiatan tersebut dilakukan secara terang-terangan dalam pengertian sah/legal, dan dalam rangka untuk memperoleh keuntungan, baik untuk diri sendiri maupun orang lain”.

Hadi (2011: 47-48), mengatakan bahwa tanggung jawab sosial perusahaan adalah :

keluarganya, peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas”.

Perusahaan melaksanakan kewajibannya didasarkan atas keputusan untuk mengambil kebijakan dan tindakan dengan memperhatikan para aktivitas stakeholders yang berlandaskan pada ketentuan hukum yang berlaku (Wahyudi & Azheri dalam Listyanti, 2011).

Dari definisi CSR di atas, dapat disimpulkan bahwa CSR merupakan bentuk pertanggungjawaban sosial perusahaan atas dampak positif maupun negatif yang dapat ditimbulkan dari aktivitas operasional maupun mementingkan keuntungan dalam menjalankan bisnisnya, tetapi juga berhubungan baik dengan stakeholders agar perusahaan dapat menjaga kelangsungan hidupnya dikarenakan perusahaan/persero dan entitas yang hanya beroperasi untuk kepentingannya sendiri namun juga mempunyai tanggung jawab sosial dan lingkungan dalam arti perusahaan harus memberikan manfaat bagi komunitas setempat dan lingkungan stakeholdersnya.

Pengertian CSR dalam Pasal 1 angka 3 Undang-Undang nomor 40 Tahun 2007 tentang Perseroan Terbatas (UUPT) menegaskan bahwa “tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk

17

Menurut Tunggal (dalam Listyanti, 2011) mengemukakan bahwa “CSR adalah komitmen dan bisnis/perusahaan untuk berperilaku etis, dan

berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, serta meningkatkan kualitas hidup karyawan dan keluarganya, komunitas lokal dan masyarakat”.

Tanggung jawab sosial perusahaan bersifat wajib (mandatory) bagi kriteria perusahaan tertentu seperti yang disebutkan dalam UU No.40 Tahun 2007 tentang Perseroan Terbatas pasal 74 menyatakan bahwa “perseroan yang menjalankan usahanya di bidang dan atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Dan tanggung jawab sosial tersebut merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran. Jika perseroan yang tidak melaksanakan kewajiban tanggung jawab sosial akan dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan”.

Selain perusahaan wajib melakukan kegiatan CSR, UU No.40 Tahun 2007 pasal 66 ayat (2) tentang perseroan terbatas juga mewajibkan perusahaan untuk mengungkapkan aktivitas tanggung jawab sosialnya dalam laporan tahunan. Namun demikian, item-item CSR yang diungkapkan perusahaan merupakan informasi yang masih bersifat sukarela (voluntary).

19

Dapat disimpulkan bahwa CSR merupakan bentuk pertanggungjawaban sosial perusahaan atas dampak positif maupun negatif yang dapat ditimbulkan dari aktivitas operasional yang dapat mempengaruhi masyarakat internal maupun eksternal seperti permasalahan buruh, karyawan, konsumen, limbah pabrik, keperdulian terhadap masalah sosial dan keselarasan dengan masyarakat.

2.2.3.2 Jenis – Jenis Program Corporate Social Responsibility

CSR merupakan tanggung jawab perusahaan yang tidak memiliki nilai ekonomis secara langsung tetapi memiliki pengaruh yang besar bagi going concern dan eksistensi perusahaan. Umpan balik yang didapat dari

kegiatan CSR ini tidak langsung dapat dinikmati begitu kegiatan ini dilaksanakan. Tetapi memiliki efek jangka panjang yang sangat penting bagi keberadaan perusahaan, seperti misalnya dukungan dari masyarakat tempat kegiatan usaha atau loyalitas pelanggan terhadap produk yang ditawarkan.

Kotler dan Lee dalam listyanti (2011) menyebutkan bahwa enam kategori aktivitas Corporate Social Responsibility (CSR) yaitu :

1. Promosi Kegiatan Sosial (Cause Promotions)

2. Pemasaran Terkait Kegiatan Sosial (Cause Related Marketing)

3. Pemasaran Kemasyarakatan Korporat (Corporate Societal Marketing) a. Isu-isu Kesehatan

c. Isu-isu Lingkungan (environmental issues)

d. Isu-isu Keterlibatan Masyarakat (community involvement issues)

4. Kegiatan Filatropi Perusahaan (Corporate Philanthropy)

5. Pekerja Sosial Kemasyarakatan secara Sukarela (community volunteering)

6. Praktik Bisnis yang memiliki tanggung jawab sosial (socially responsibility business practice)

2.2.3.3 Pengungkapan Corporate Social Responsibility

Menurut (Mathews dalam Listyanti, 2011) pengungkapan sosial dan lingkungan adalah sebagai berikut : voluntary disclosures of information, both qualitative and quantitative made by organizations to

inform or influence a range of audiences, the quantitave disclosures may

be in financial on no-financial terms. Berdasarkan definisi tersebut maka

pengungkapan sosial dan lingkungan merupakan pengungkapan informasi sukarela, baik secara kuantitatif yang dibuat oleh organisasi untuk menginformasikan aktivitasnya, dimana pengungkapan kuantitatif berupa informasi keuangan maupun non keuangan.

21

Pengungkapan tanggung jawab sosial lingkungan merupakan proses yang digunakan oleh perusahaan untuk mengungkapkan informasi berkaitan dengan kegiatan perusahaan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan.

Salah satu media yang paling tepat untuk mengungkapkan aktivitas sosial lingkungan adalah dengan menerbitkan laporan keuangan, laporan keuangan dinilai paling tepat untuk mengkomunikasikan berbagai informasi yang relevan dari manajemen perusahaan untuk mengungkapkan masalah-masalah yang berhubungan dengan lingkungan sosial perusahaan. Beberapa pendapat yang muncul mengenai konsep pengungkapan sosial perusahaan, antara lain Darwin (dalam Cheng, 2011) mengatakan bahwa Corporate Sustainability Reporting dapat dibagi menjadi tiga kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Pengungkapan terhadap aspek ekonomi, lingkungan dan sosial sekarang ini menjadi cara bagi perusahaan untuk mengkomunikasikan bentuk akuntabilitasnya kepada stakeholders. Sedangkan menurut Zhegal dan Ahmed (dalam Listyanti, 2011) mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan yaitu :

1. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

3. Praktik bisnis yang wajar, meliputi pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial.

4. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam kaitan dengan pelayanan kesehatan, pendidikan dan seni.

5. Produk, meliputi keamanan, pengurangan populasi dan lain-lain. Menurut Deegan (dalam Ghozali dan Chariri, 2007) berbagai alasan yang mendorong manajer secara sukarela mengungkapkan informasi sosial dan lingkungan sebagai berikut :

1. Keinginan untuk mematuhi persyaratan yang ada dalam undang-undang (Undang-Undang No. 40)

2. Pertimbangan rasionalisme ekonomi, dengan praktik pengungkapan sosial lingkungan akan memberikan keuntungan.

3. Keyakinan dalam proses akuntabilitas, dimana manajer berkeyakinan bahwa setiap orang memiliki hak untuk memperoleh informasi.

4. Keinginan untuk mematuhi persyaratan peminjaman, sebagai bagian dari kebijakan manajemen risiko yang cenderung menghendaki peminjaman untuk secara periodik memberikan berbagai item informasi tentang kinerja dan kebijakan sosial dan lingkungan.

5. Untuk mematuhi harapan masyarakat, hal ini terefleksi atas adanya

pandangan “kontraksosial”.

23

8. Untuk mematuhi persyaratan industi. Adanya Undang-Undang No.40 tahun 2007 mewajibkan Perseroan Terbatas untuk melaksanakan tanggung jawab sosial lingkungan, jika tidak dilaksanakan akan dikenakan sanksi.

9. Untuk mendapatkan penghargaan.

Dewasa ini istilah CSR semakin terkenal di Indonesia, hal ini mulai muncul sejak terjadinya kasus Lumpur Lapindo dan Undang-Undang No.40 tahun 2007 tentang Perseroan Terbatas, yang mewajibkan perusahaan untuk melaksanakan tanggung jawab sosial lingkungan (www.google.com). Undang-Undang No.40 Tahun 2007 mendapatkan tanggapan yang beragam dari perusahaan, ada yang bersifat positif dan bersifat negatif. Tanggapan positif dari perusahaan diwujudkan dengan upaya perusahaan untuk meminimalkan dampak negatif dan memaksimalkan dampak positif operasi perusahaan untuk mencapai tujuan pembangunan berkelanjutan, sedangkan tanggapan negatif dari perusahaan yang berupa janji atau kamuflase citra tidak akan menyelesaikan permasalahan yang ada. Secara tidak langsung kasus Lumpur Lapindo dan kasus kasus lain yang berakibat kerusakan alam dan ekosistemnya, menjadikan masyarakat lebih menyadari akan arti penting dari CSR. Hal ini menyadarkan perusahaan bahwa dengan masyarakat dan lingkungan tempat perusahaan beroperasi.

diantaranya adalah untuk mentaati peraturan yang ada, untuk memperoleh keunggulan kompetitif melalui penerapan CSR dan memenuhi ekspektasi masyarakat, untuk melegitimasi tindakan perusahaan dan untuk menarik investor (Sayekti dalam Listyanti, 2011). Mengacu pada penelitian yang dilakukan Listyanti (2011), maka pengungkapan tanggung jawab sosial perusahaan dapat diukur dengan menggunakan Corporate Social Responsibility Indeks (CSRI) dengan menggunakan content analysis yang

mengukur variety dari CSRI. Digunakannya content analysis karena metode ini sudah banyak digunakan dalam penelitian-penelitian sebelumnya. Linderman (Sayekti dalam Listyanti, 2011) mendefinisikan content analysis sebagai berikut :

“ A means for taking messages that are conveyed as part of the communication process, coding and classifying them as precisely and objectively as possible and the summarizing and explaining them quantitatively”.

Konsep pelaporan CSR yang digagas oleh GRI adalah konsep sustainability report yang muncul sebagai akibat adanya konsep

sustainability development. Dalam sustainability report digunakan metode

triple bottom line, yang tidak hanya melaporkan sesuatu yang diukur dari

sudut pandang ekonomi saja, melainkan dari sudut pandang ekonomi, sosial dan lingkungan. Gagasan ini merupakan akibat dari adanya 3 dampak operasi perusahaan yaitu ekonomi, sosial dan lingkungan. GRI Guidelines Versi 3 menyebutkan bahwa, perusahaan harus menjelaskan

25

menjadi 6 dimensi, yaitu: ekonomi, lingkungan, praktek tenaga kerja, hak asasi manusia, masyarakat, dan tanggungjawab produk. Dari keenam dimensi terdapat 34 konstruk dan total seluruh item pengungkapan menurut GRI adalah 79 item.

Penelitian ini menggunakan konsep Global Reporting Initistive (GRI) sebagai indikator pengungkapan CSR (Cheng 2011). Jumlah item komponen CSR perusahaan didapatkan dengan memberikan nilai 1 pada perusahaan yang mengungkapkan komponen CSR yang telah ditetapkan,bila tidak diberi angka 0. Selanjutnya jumlah item komponen CSR yang diungkapkan perusahaan dibagi total komponen yang ditetapkan oleh GRI. Rumus perhitungan CSRI sebagai berikut :

� = �

�

Keterangan :

� : Corporate Social Responsibility Disclosure Indeks

Perusahaan j

� : criteria variable : 1 = jika item i diungkapkan : 0 = jika

item i tidak

� : jumlah item untuk perusahaan j, � ≤ 79

2.2.4 Reaksi Investor

Pengujian terhadap reaksi pasar informasi yang dipublikasikan banyak dilakukan oleh para peneliti terdahulu, karena merupakan topik kajian yang cukup menarik dan kontroversial di bidang keuangan. (Beaver dalam Listyanti, 2011) menyatakan bahwa suatu laporan memiliki kandungan informasi, jika jumlah lembar saham yang diperdagangkan menjadi lebih besar ketika earning diumumkan, yang mengakibatkan adanya reaksi pasar terhadap informasi yang diberikan perusahaan baik itu informasi yang bersifat positif maupun negatif. Sedangkan Asquish dan Mullins (dalam Listyanti, 2011) menyatakan selain earning yang mengandung informasi, pengumuman pembayaran deviden merupakan sumber informasi yang dapat menyebabkan adanya reaksi pasar, dimana adanya kenaikan pengumuman deviden menyebabkan adanya reaksi yang positif dan signifikan atas harga saham perusahaan (Sharpe, dkk dalam Listyanti, 2011).

27

Listyanti, 2011) dalam penelitiannya tentang dampak pengumuman laporan keuangan terhadap volume perdagangan saham dan variabilitas return saham menunjukkan hasil bahwa volume perdagangan saham dapat digunakan untuk melihat reaksi investor atas publikasi laporan keuangan. Bukti empiris yang lain menemukan bahwa pengungkapan tanggung jawab sosial lingkungan, secara signifikan berdampak pada reaksi pasar atas harga saham, sehingga dapat diperoleh abnormal return (Dedman et al, 2007 ; Chan et al, 2001 ; Eberhart et al, 2004 ; Nelson, 2006 ; Xu et al,

2007) (dalam Listyanti, 2011). Selain menggunakan abnormal return perubahan harga juga dapat dilihat dengan cara mengamati penyesuaian return perusahaan atas return pasar pada waktu t (Bamber dan Cheon,

dalam Listyanti, 2011).

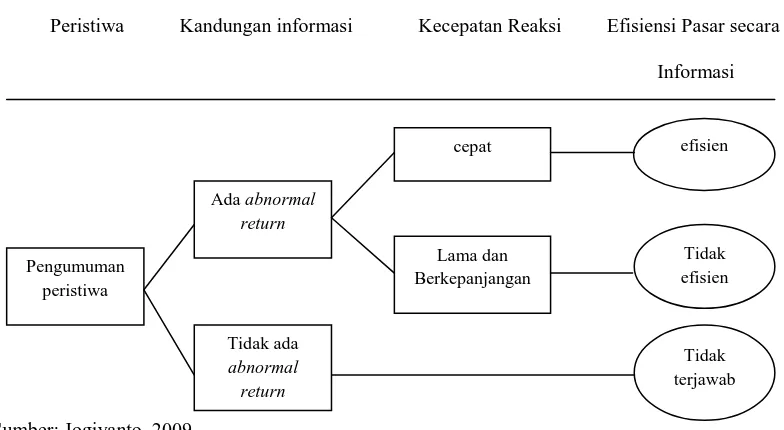

2.2.4.1 Pasar Efisien

Pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, maka semakin efisien pasar modal tersebut (Husnan, 2003). Konsep pasar yang efisien dinyatakan bahwa investor selalu memasukkan faktor-faktor yang tersedia dalam keputusan mereka, sehingga terefleksi pada harga yang ditransaksikan (Tandelilin, 2001). Definisi pasar efisien menurut Fama (dalam Belkaoui, 1997) adalah suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas “mencerminkan sepenuhnya” informasi yang tersedia. Ada tiga faktor yang dapat mencerminkan harga yang terkandung pada suatu efek antara lain: (1) Informasi yang bersifat historis, (2) kejadian yang telah diumumkan tetapi belum dilaksanakan, dan (3) prediksi atas informasi yang akan datang (Ang, 1997). Menurut Jogiyanto (2009) bentuk pasar efisien dapat dibagi menjadi 2 aspek antara lain : (1) aspek informasi dan (2) aspek pengambilan keputusan. Aspek informasi meninjau efisiensi pasar dari ketersediaan informasi bagi para pelaku pasar, sedangkan aspek pengambilan keputusan meninjau efisiensi pasar dari kecanggihan pelaku pasar dalam mengambil keputusan dari informasi yang tersedia. Efisiensi pasar dari ketersediaan informasi biasa disebut sebagai efisiensi pasar secara informasi.

29

pasar dapat menikmati return yang tidak normal (abnormal return) dalam jangka waktu yang cukup lama (Jogiyanto, 2009). Menurut Fama (dalam Jogiyanto, 2009) tiga bentuk utama dari efisiensi pasar berdasarkan informasinya yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan dan informasi privat sebagai berikut :

1. Efisiensi pasar bentuk lemah (weak form)

Dikatakan efisiensi bentuk lemah jika harga-harga dari sekuritas mencerminkan secara penuh (full reflect) informasi masa lalu. Bentuk efisiensi pasar secara lemah berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika perubahan harga saham mengikuti random walk, maka dapat disimpulkan pasar efisien secara bentuk lemah, yang berarti nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Ini berarti investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan tidak normal. Menurut Fama (dalam Jogiyanto, 2005) pengujian efiensi pasar bentuk lemah dapat dilakukan dengan cara seberapa kuat informasi masa lalu dapat memprediksi return masa depan.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

mencerminkan harga-harga di masa lampau, tetapi semua informasi yang dipublikasikan. Menurut Fama (dalam Jogiyanto, 2005) pengujian efisiensi pasar bentuk setengah kuat yaitu seberapa cepat harga sekuritas merefleksikan informasi yang dipublikasikan, efisiensi pasar setengah kuat dapat diuji dengan melihat abnormal return yang terjadi.

3. Efisiensi pasar bentuk kuat (strong form)

31

Gambar 2.1

Efisiensi Pasar Secara Informasi

Peristiwa Kandungan informasi Kecepatan Reaksi Efisiensi Pasar secara

Informasi

Sumber: Jogiyanto, 2009

Menurut Setiawan dan Hartono (dalam Listyanti, 2011) bentuk pasar modal di Indonesia adalah bentuk pasar efisien setengah kuat (semistrong form) secara informasi, yang tercermin dari cepatnya investor bereaksi terhadap masuknya informasi baru. Pasar efisien setengah kuat (semistrong form) dapat diuji dengan melihat abnormal return yang terjadi

melalui perubahan harga saham dan aktivitas volume perdagangan saham (Fama dalam Jogiyanto, 2005). Dimana pasar yang efisien tercermin dari cepatnya investor bereaksi terhadap masuknya informasi baru, jika pelaku pasar (investor) menganggap informasi tersebut sebagai informasi yang baik (good-news) maka akan ada reaksi investor yang tercermin melalui peningkatan harga saham maupun volume perdagangan saham,

cepat

Lama dan Berkepanjangan Ada abnormal

return

Tidak terjawab

Tidak efisien efisien

Pengumuman peristiwa

Tidak ada

peningkatan harga saham dapat dilihat dari abnormal return (Bandi dan Hartono dalam Listyanti, 2011).

Pada kondisi pasar yang efisien adanya abnormal return yang positif akan memicu kenaikan volume perdagangan saham, begitu pula sebaliknya adanya abnormal return yang negatif dapat memicu penurunan volume perdagangan saham (Subekti dalam Listyanti, 2011). Tetapi perlu diingat bahwa tidak selalu abnormal return berhubungan dependen dengan volume perdagangan saham, perubahan harga merefleksikan perubahan dalam pengharapan secara keseluruhan sedangkan volume merefleksikan perubahan dalam pengharapan secara individu (Beaver 1968; Baron 1995) (dalam Listyanti, 2011). Sehingga suatu informasi, misalnya abnormal return mungkin netral dalam arti tidak mengubah perharapan individual,

yang berarti tidak ada investor secara keseluruhan terhadap abnormal return tetapi mungkin ada penggantian dalam posisi portofolio yang

merefleksikan reaksi volume.

2.2.4.2 Abnormal Return

Abnormal return merupakan selisih antara return sesungguhnya

33

Besarnya selisih juga dapat digunakan untuk menguji kandungan informasi (informasi content) dari suatu pengumuman. Jika suatu pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman diterima oleh pasar, dimana reaksi tersebut ditunjukkan dengan abnormal return (Jogianto 2009).

Perhitungan abnormal return dapat diukur dengan rumus sebagai berikut :

�.� = .�− �( .�)

Keterangan :

�.� : abnormal return sekuritas ke i pada periode peristiwa t

.� : return sesungguhnya yang terjadi untuk sekuritas ke i

pada periode peristiwa ke t

�( .�) : expected return sekuritas ke i untuk periode peristiwa ke t

Return ekspektasi dapat dihitung menggunakan 3 model estimasi

tanpa sesuaian resiko (Jogiyanto, 2010) yaitu : 1. Mean-adjusted model

Model ini menganggap bahwa expected return bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period)

2. Market model

ekspektasi ini umtuk mengestimasi expected return di periode jendela, model ekspektasi dapat dibentuk menggunakan metode beta.

3. Market-adjusted model

Model ini menganggap bahwa praduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

2.2.4.3 Volume Perdagangan Saham

Volume perdagangan saham merupakan perbandingan antara jumlah volume saham yang ditransaksikan dengan jumlah saham yang beredar (Cristian dalam Listyanti, 2011). Adanya perdagangan saham yang terjadi akan menghasilkan volume perdagangan saham, yang dapat menyebabkan jumlah volume saham yang diperjual belikan berubah setiap harinya (Fitria dalam Listyanti, 2011).

35

para pelaku pasar. Sedangkan jumlah (volume) perdagangan yang minim menunjukkan minat yang kurang dari pelaku pasar.

Volume perdagangan saham dapat diukur dengan menggunakan unexpected trading volume (volume perdagangan saham abnormal) yaitu

selisih antara volume sesungguhnya terjadi dengan volume perdagangan normal (Nurdin dan Cahyandito dalam Listyanti, 2011). Digunakan unexpected trading volume (volume perdagangan saham abnormal) karena

volume perdagangan saham abnormal merupakan volume penyesuaian pasar untuk melihat reaksi pasar, yang merupakan bukti perubahan probabilitas investor atas distribusi return masa depan (Bandi dan Hartono dalam Listyanti, 2011).

Penelitian Bandi dan Hartono (dalam Listyanti, 2011) menyimpulkan bahwa reaksi harga dan reaksi volume perdagangan secara statistik terjadi secara dependen, reaksi volume perdagangan saham dependen terhadap reaksi harga saham, dan hubungan antara reaksi harga saham volume perdagangan lebih dekat pada dependensi daripada keeratan keduanya. Perhitungan volume perdagangan saham (Total Volume Activity) dilakukan dengan membandingkan jumlah saham perusahaan

yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham beredar perusahaan pada kurun waktu yang sama. Perhitungan TVA ini dapat dirumuskan sebagai berikut:

��,� =

Keterangan :

��,� = Trading volume activity i pada waktu t

i = nama perusahaan t = periode waktu tertentu

2.2.4.4 Hubungan Pengungkapan Corporate Social Responsibility Terhadap Reaksi Investor Dengan Variabel Pengukur Abnormal Return

Pengungkapan corporate social responsibility merupakan proses yang digunakan untuk mengungkapkan informasi yang berkaitan dengan kegiatan perusahaan serta pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan. Pengungkapan informasi CSR merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan politik (Guthrie dan Parker dalam Listyanti, 2011).

37

Penelitian yang dilakukan Cheng (2011) yang menyimpulkan pengungkapan corporate social responsibility dalam laporan keuangan berpengaruh positif terhadap abnormal return. Hasil penelitian ini konsisten dengan penelitian Maristi (2013) menyimpulkan bahwa pelaksanaan CSR memiliki dampak positif dan signifikan terhadap reaksi pasar. Sedangkan menurut Suranta (2010) yang menguji pengaruh pengungkapan tema-tema sosial dan lingkungan (CSR disclosure) terhadap reaksi investor, hasil dari penelitian ini menunjukkan bahwa variabel dalam pengungkapan tema-tema sosial dan lingkungan tidak mempengaruhi abnormal return.

2.2.4.5 Hubungan Pengungkapan Corporate Social Responsibility Terhadap Reaksi Investor dengan Variabel Pengukur Volume Perdagangan Saham

Pada kondisi pasar yang efisien adanya abnormal return yang positif akan memicu kenaikan volume perdagangan saham, begitu pula sebaliknya adanya abnormal return yang negatif dapat memicu penurunan volume perdagangan saham (Subekti dalam Listyanti, 2011). Volume perdagangan saham dapat diukur dengan menggunakan unexpected trading volume (volume perdagangan saham abnormal), yang merupakan

volume penyesuaian pasar untuk melihat reaksi pasar. Volume perdagangan saham dapat berubah mengikuti perubahan pengharapan investor (Bandi dan Hartono dalam Listyanti, 2011).

Penelitian Prameswari (2011) menunjukkan pengungkapan CSR berpengaruh terhadap aktivitas volume perdagangan saham. Konsisten dengan Maristi (2013) yang menyimpulkan dengan pengungkapan Corporate social responsibility berpengaruh positif terhadap volume

perdagangan saham. Sedangkan menurut Suranta (2010) yang menguji pengaruh pengungkapan tema-tema sosial dan lingkungan (CSR disclosure) terhadap reaksi investor, hasil dari penelitian ini menunjukkan

bahwa variabel dalam pengungkapan tema-tema sosial dan lingkungan tidak mempengaruhi volume perdagangan saham.

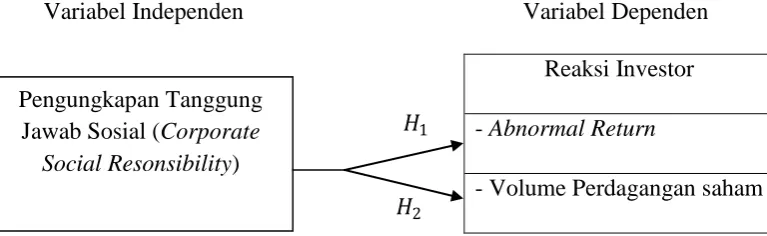

2.3 Kerangka Pemikiran

39

Pengungkapan Tanggung Jawab Sosial (Corporate

Social Resonsibility)

keuntungan ekonomi tetapi lebih dari itu yaitu keuntungan secara sosial dan lingkungan bagi keberlanjutan perusahaan.

Untuk menarik minat investor agar berpartisipasi dalam pasar modal, maka pasar modal harus bersifat likuid dan efisien. Pasar modal dikatakan likuid apabila penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat, dan dikatakan efisien jika harga-harga dari surat berharga yang diperdagangkan mencerminkan nilai perusahaan secara akurat (Jogiyanto, 2009). Efisiensi pasar dapat diuji dengan melihat return tidak normal (abnormal return) yang terjadi melalui perubahan

harga saham dan aktivitas volume perdagangan saham (Jogiyanto, 2009). Penelitian ini mencoba menguji hubungan antara tanggung jawab sosial perusahaan terhadap reaksi investor, apakah pengungkapan tersebut mempengaruhi investor dalam mengambil keputusan atau tidak. Dari uraian tersebut, maka kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.2

Kerangka Pemikiran

Variabel Independen Variabel Dependen

ܪ1 ܪ2

Reaksi Investor

- Abnormal Return

2.4 Hipotesis

1 : Pengungkapan corporate social responsibility berpengaruh positif terhadap reaksi investor yang diukur melalui abnormal return.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Peneliti memilih objek penelitian Corporate Social Responsibility. Menurut Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas (pasal 74 ayat 1a) mewajibkan perusahaan yang usahanya dibidang dan/atau berkaitan dengan sumber daya alam untuk melakukan corporate social responsibility.

Suatu informasi dapat dikatakan mempunyai nilai guna bagi investor apabila informasi tersebut memberikan reaksi untuk melakukan transaksi di pasar modal. Hal ini dapat dilihat dari abnormal return yang merupakan salah satu indikator yang dapat dipakai guna melihat keadaan pasar yang sedang terjadi (Jogianto, 2009). Abnormal return yang positif akan memicu kenaikkan volume perdagangan saham, begitu pula sebaliknya adanya abnormal return yang negatif dapat memicu penurunan volume perdagangan saham (Subekti dalam Listyanti, 2011).

3.2 Definisi Operasionalisasi dan Pengukuran Variabel

3.2.1 Variabel Independen

X = Corporate Social Responsibility

Corporate Social Responsibility adalah tanggung jawab sebuah

organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh (ISO 26000).

Penelitian ini menggunakan konsep Global Reporting Initistive (GRI) sebagai indikator pengungkapan CSR (Cheng 2011). Jumlah item komponen CSR perusahaan didapatkan dengan memberikan nilai 1 pada perusahaan yang mengungkapkan komponen CSR yang telah ditetapkan,bila tidak diberi angka 0. Selanjutnya jumlah item komponen CSR yang diungkapkan perusahaan dibagi total komponen yang ditetapkan oleh GRI. Rumus perhitungan CSRI sebagai berikut :

� = �

Keterangan :

� : Corporate Social Responsibility Disclosure Indeks

43

� : kriteria variable : 1 = jika item i diungkapkan : 0 = jika

item i tidak diungkapkan

: jumlah item untuk perusahaan j, ≤ 79

Dengan demikian, 0 ≤� ≤ 1

3.2.2 Variabel Dependen Reaksi Investor

Y1 = Abnormal Return

Abnormal return merupakan selisih antara return sesungguhnya

terjadi (return realisasi) dengan return ekspektasi (expected return), return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Selain itu untuk suatu studi tentang harga, return pasar bisa juga dianggap sebagai return normal, sehingga merupakan pengurangan bagi return aktual untuk menghasilkan abnormal return (Jogiyanto, 2009).

Jogiyanto (2009) memformulasikan rumus untuk menghitung abnormal return sebagai berikut:

a) Abnormal Return

�.� = .�− �( .�)

Keterangan :

�.� : abnormal return sekuritas ke i pada periode peristiwa t

.� : return sesungguhnya yang terjadi untuk sekuritas ke i

pada periode peristiwa ke t

b) Actual Return ( �)

Return aktual saham merupakan return yang sudah terjadi. Return aktual dapat dihitung dari harga saham harian dengan membandingkan antara harga hari ini dikurangi harga kemarin dibandingkan dengan harga kemarin (Jogiyanto, 2009:558).

� = ���− ��−1 �−1

Keterangan :

� : return sesungguhnya saham i hari ke t �� : harga saham i hari ke t

��−1 : harga saham i hari ke t

c) Expected Return (� �).

Model disesuaikan pasar (Market-adjusted Model) menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini maka tidak perlu menggunakan metode periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

� � = �

dimana

� = �− �−1 �−1

Keterangan :

45

� : Indeks Harga Saham Gabungan ke t �−1 : Indeks Harga Saham Gabungan ke t-1

Y2 = Volume Perdagangan Saham

Volume perdagangan saham merupakan perbandingan antara jumlah volume saham yang ditransaksikan dengan jumlah saham yang beredar (Cristian dalam Listyanti, 2011). Adanya perdagangan saham yang terjadi akan menghasilkan volume perdagangan saham, yang dapat menyebabkan jumlah volume saham yang diperjual belikan berubah setiap harinya (Fitria dalam Listyanti, 2011).

Penelitian Bandi dan Hartono (dalam Listyanti, 2011) menyimpulkan bahwa reaksi harga dan reaksi volume perdagangan secara statistik terjadi secara dependen, reaksi volume perdagangan saham dependen terhadap reaksi harga saham, dan hubungan antara reaksi harga saham volume perdagangan lebih dekat pada dependensi daripada keeratan keduanya. Perhitungan volume perdagangan saham (Total Volume Activity) dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham beredar perusahaan pada kurun waktu yang sama. Perhitungan TVA ini dapat dirumuskan sebagai berikut:

Keterangan :

��,� = Trading volume activity i pada waktu t

i = nama perusahaan t = periode waktu tertentu

3.3 Teknik Penarikan Populasi dan Sampel 3.3.1 Populasi

Populasi dalam penelitian ini adalah semua perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti memilih melakukan penelitian di BEI dikarenakan laporan keuangan perusahaan publik di BEI dapat diakses dan terbuka untuk umum.

Tabel 3.1 populasi penelitian

No. Perusahaan

1. PT. Akasha Wira Internasional, Tbk 2. PT. Tiga Pilar Sejahtera Food, Tbk 3. PT. Tri Banyan Tirta, Tbk

4. PT. Cahaya Kalbar, Tbk 5. PT. Davomas Abadi, Tbk 6. PT. Delta Djakarta, Tbk

7. PT. Indofood CBP Sukses Makmur, Tbk 8. PT. Indofood Sukses Makmur, Tbk 9. PT. Multi Bintang Indonesia, Tbk 10. PT. Mayora Indah, Tbk

11. PT. Prashidu Aneka Niaga, Tbk 12. PT. Nippon Indosari Corporindo, Tbk 13. PT. Sekar Bumi, Tbk

14. PT. Sekar Laut, Tbk 15. PT. Siantar Top, Tbk

47

3.3.2 Sampel

Teknik pengambilan sampel dalam penelitian ini dengan menggunakan teknik purposive sampling dengan tujuan mendapat sampel dengan kriteria-kriteria yang telah ditetapkan.

Adapun prosedur pemilihan sampelnya berdasarkan kriteria-kriteria yang ditetapkan sebagai berikut :

1. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang masuk kategori industri perusahaan food and Beverage.

2. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan tahunannya.

3. Perusahaan yang berhubungan dengan variabel penelitian.

Dari beberapa pemilihan yang ditentukan, maka diperoleh 11 hingga 12 perusahaan, dikarenakan pada tahun 2012 terdapat tambahan perusahaan. Sampel sesuai dengan kriteria yang telah ditentukan pada perusahaan Food and Beverage yang terdaftar di BEI.

Tabel 3.2 Sampel Penelitian

No. Tahun Perusahaan

1.

2010

PT. Akasha Wira Internasional, Tbk 2. PT. Tiga Pilar Sejahtera Food, Tbk

3. PT. Davomas Abadi, Tbk

4. PT. Delta Djakarta, Tbk

5. PT. Indofood CBP Sukses Makmur, Tbk 6. PT. Indofood Sukses Makmur, Tbk 7. PT. Multi Bintang Indonesia, Tbk

8. PT. Mayora Indah, Tbk

11. PT. Ultrajaya Milk Industry and Trading Company, Tbk 12.

2011

PT. Akasha Wira Internasional, Tbk 13. PT. Tiga Pilar Sejahtera Food, Tbk

14. PT. Davomas Abadi, Tbk

15. PT. Delta Djakarta, Tbk

16. PT. Indofood CBP Sukses Makmur, Tbk 17. PT. Indofood Sukses Makmur, Tbk 18. PT. Multi Bintang Indonesia, Tbk

19. PT. Mayora Indah, Tbk

20. PT. Prashidu Aneka Niaga, Tbk 21. PT. Nippon Indosari Corporindo, Tbk

22. PT. Ultrajaya Milk Industry and Trading Company, Tbk 23.

2012

PT. Akasha Wira Internasional, Tbk 24. PT. Tiga Pilar Sejahtera Food, Tbk

25. PT. Davomas Abadi, Tbk

26. PT. Delta Djakarta, Tbk

27. PT. Indofood CBP Sukses Makmur, Tbk 28. PT. Indofood Sukses Makmur, Tbk 29. PT. Multi Bintang Indonesia, Tbk

30. PT. Mayora Indah, Tbk

31. PT. Prashidu Aneka Niaga, Tbk 32. PT. Nippon Indosari Corporindo, Tbk

33. PT. Sekar Laut, Tbk

34. PT. Ultrajaya Milk Industry and Trading Company, Tbk

3.4 Teknik Pengumpulan Data 3.4.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2010:193) sumber sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data,

49

yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

3.4.2 Sumber Data

Adapun sumber data dalam penelitian ini yaitu data sekunder yang diperoleh adalah data-data berkaitan dengan penelitian selama periode pengamatan tahun 2010-2012, yaitu :

1. Data laporan tahunan perusahaan selama periode penelitian tahun 2010-2012, yang diperoleh dari Pusat Informasi Pasar Modal (PIPM) di Surabaya.

2. Data ICMD 2010-2011 perusahaan yang diperoleh di Pojok BEI UPN Veteran Jatim.

3. Data ringkasan kinerja perusahaan yang diperoleh melalui www.idx.co.id

4. Data IHSG yang diperoleh melalui www.finance.yahoo.com

3.4.3 Metode Pengumpulan Data

Metode Pengumpulan Data yang dipakai oleh peneliti yaitu:

1. Dokumentasi yaitu cara pengumpulan data dengan melihat catatan/dokumen yang ada kaitannya mengenai corporate social responsibility, abnormal return dan volume perdagangan saham

2. Penelitian Kepustakaan (library research)

Penelitian dengan cara mempelajari literatur seperti buku-buku jurnal, skripsi, dan berbagai macam sumber tertulis lainnya yang berkaitan 3. Penelitian Lapangan (field research)

Untuk memperoleh data, penulis mengadakan penelitian di Pusat Informasi Pasar Modal (PIPM) di Surabaya dan juga di Pojok BEI UPN Veteran Jatim guna mencari data dan informasi harga volume perdagangan saham perusahaan.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Analisis data merupakan salah satu cara yang digunakan untuk mengetahui sejauh mana variabel yang mempengaruhi variabel yang lain agar data yang dikumpulkan tersebut dapat bermanfaat maka harus diolah atau dianalisis terlebih dahulu sehingga dapat dijadikan dalam mengambil keputusan. Teknik yang digunakan dalam penelitian ini yaitu :

- Uji Persamaan Regresi Sederhana

51

terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Ghozali, 2006). Persamaan analisis regresi sederhana sebagai berikut:

Y1 = a + bX + e ... (1) Y2 = a + bX + e ... …...(2) Keterangan:

Y1 = Abnormal Return

Y2 = Volume Perdagangan Saham X = Corporate Social Responsibility a + b = Koefisien regresi

e = Standar Error

3.5.2 Uji Normalitas

normalitas data merupakan langkah awal yang harus dilakukan untuk setiap analisis multivariate, jika terdapat multivariate normality berarti setiap variabel terdistribusi secara normal dan hubungan antar variabel adalah linear dan homoskedastisitas atau tidak terjadi heteroskesdatisitas (Ghozali, 2006).

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji Kolmogorov Smirnov. Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati uji grafik secara visual kelihatan normal tetapi secara statistik bisa sebaliknya, oleh karena itu pada penelitian ini uji normalitas dideteksi dengan uji statistik Kolmogorov Smirmov (Ghozali, 2006).

Adapun kriteria pengujian sebagai berikut:

53

3.5.3 Pengujian Hipotesis

Metode pengujian hipotesis yang diajukan dilakukan pengujian secara koefisien determinasi, uji statistik F serta uji t (Ghozali, 2006). Pengujian hipotesis tersebut sebagai berikut :

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) mencerminkan seberapa besar kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Dimana nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

b. Uji t

Uji t digunakan untuk menunjukkan pengaruh antara X (variabel independen) terhadap Y1 dan Y2 (variabel dependen). Kriteria uji t dengan menggunakan SPSS adalah sebagai berikut:

1. Jika Sig t < 0,05 maka H0 ditolak berarti ada pengaruh signifikan variabel independen secara individual terhadap variabel dependen. 2. Jika Sig t > 0,05 maka H0 diterima berarti tidak ada pengaruh

4.1 Deskripsi Hasil Penelitian

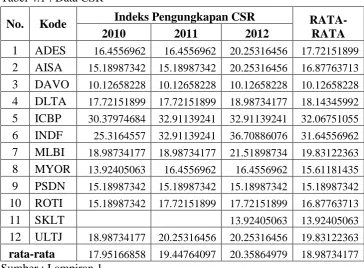

4.1.1 Deskripsi Variabel CSR (X1)

Pengungkapan informasi sosial dikelompokkan menjadi enam kelompok sesuai dengan kategori informasi sosial menurut GRI (2000-2006), meliputi : ekonomi, lingkungan, tenaga kerja, Hak Asasi Manusia, sosial, dan produk. Pada setiap kategori terdiri atas beberapa item sehingga totalnya menjadi 79 item.

Berikut ini data CSR pada perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010 hingga 2012 :

Tabel 4.1 : Data CSR

No. Kode Indeks Pengungkapan CSR

RATA-RATA

2010 2011 2012

1 ADES 16.4556962 16.4556962 20.25316456 17.72151899 2 AISA 15.18987342 15.18987342 20.25316456 16.87763713 3 DAVO 10.12658228 10.12658228 10.12658228 10.12658228 4 DLTA 17.72151899 17.72151899 18.98734177 18.14345992 5 ICBP 30.37974684 32.91139241 32.91139241 32.06751055 6 INDF 25.3164557 32.91139241 36.70886076 31.64556962 7 MLBI 18.98734177 18.98734177 21.51898734 19.83122363 8 MYOR 13.92405063 16.4556962 16.4556962 15.61181435 9 PSDN 15.18987342 15.18987342 15.18987342 15.18987342 10 ROTI 15.18987342 17.72151899 17.72151899 16.87763713

11 SKLT 13.92405063 13.92405063

55

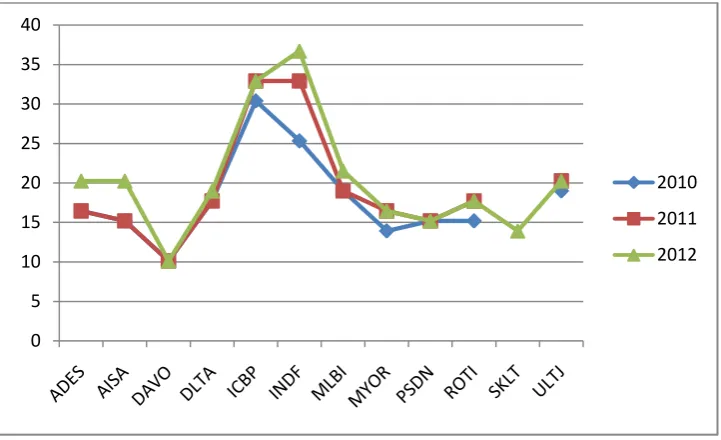

Gambar 4.1 : Kurva Data CSR

Berdasarkan dari tabel 4.1 dan gambar 4.1 di atas menunjukkan bahwa PT. Indofood CBP Sukses Makmur, Tbk pada tahun 2010 memiliki CSR tertinggi sedangkan pada tahun 2011 sampai dengan tahun 2012 dimiliki oleh PT. Indofood Sukses Makmur, Tbk. Perusahaan yang memiliki CSR terendah pada tahun 2010 adalah PT. Mayora Indah, Tbk sedangkan pada tahun 2011 sampai dengan 2012 dimiliki oleh PT. Davomas Abadi, Tbk.

Jika dilihat dari rata-rata masing-masing perusahaan menunjukkan bahwa nilai rata-rata CSR tertinggi adalah PT. Indofood Sukses Makmur, Tbk yaitu sebesar 32.06751055% dan perusahaan yang memiliki rata-rata CSR terendah adalah PT. Davomas Abadi, Tbk yaitu sebesar 10.12658228%.

0 5 10 15 20 25 30 35 40

2010

2011

Nilai rata-rata CSR selama tahun 2010 sampai dengan tahun 2012 menunjukkan adanya peningkatan, dimana nilai rata-rata tertinggi adalah tahun 2012 dan terendah tahun 2010.

Jika dilihat dari rata-rata keseluruhan yaitu 18.98734177% berarti perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia mulai tahun 2010 hingga tahun 2012 telah mengungkapkan CSR sebesar 18.98734177% atau sebesar 15 item dari 79 indikator CSR dan ini tergolong rendah.

4.1.2 Deskripsi Variabel Abnormal Return (Y1)

Abnormal return merupakan selisih antara return sesungguhnya

terjadi (return realisasi) dengan retu