SKRIPSI

Diajukan Oleh :

Toni Wahyu Satr io Hutomo 0812010106 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBAMGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh : Toni Wahyu Satr io Hutomo

0812010106 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBAMGUNAN NASIONAL “VETERAN” J AWA TIMUR

Yang diajukan

Toni Wahyu Satr io Hutomo 0812010106/FE/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr . Muhadjir Anwar , MM Tanggal : ...

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sita s Pembangunan Nasional ”Veter an”

J awa Timur

Disusun Oleh:

Toni Wahyu Satr io Hutomo 0812010106/FE/EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim penguji Sk ripsi J ur usan Manajemen Fakultas Ekonomi Univer sitas pembangunan Nasional

“VETERAN” J awa Timur Pada Tanggal 30 Mar et 2012 Pembimbing Utama Tim Penguji

Ketua

Dr . Muhadjir Anwar , MM Dr s.Ec. R.A. Suwaidi, MS

Sekr etar is

Dr . Muhadjir Anwar , MM Anggota

Dr a.Ec. Tr i Kar tika P, MSi Mengetahui

Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional ”Veter an” J awa Timur

USULAN PENELITIAN Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skr ipsi S-1 J ur usan Manajemen

Oleh :

Toni Wahyu Satr io Hutomo 0812010106/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

INDONESIA

Yang diajukan

Toni Wahyu Satr io Hutomo 0812010106/FE/EM

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr . Muhadjir Anwar , MM Tanggal : ...

Mengetahui Ketua Jurusan Manajemen

INDONESIA

Yang diajukan

Toni Wahyu Satr io Hutomo 0812010106/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr . Muhadjir Anwar , MM Tanggal : ...

Mengetahui Ketua Program Studi

Manajemen

Puji syukur penulis ucapkan kehadirat Allah SWT serta Maha Mendengar dan Maha Melihat dan atas segala limpahan rahmat, taufik , serta Hidayah-Nya sehingga penulis dapat menyelesaikan karya tulis yang berbentuk skripsi ini dengan judul : “PENGARUH PROFITABILITAS, LIKUIDITAS, DAN LEVERAGE TERHADAP KEBIJ AKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

banyak nasehat dan motivasi dalam menyelesaikan perkuliahan.

6. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

7. Kedua orang tua dan kedua kakak saya yang senantiasa selalu memberikan dorongan, motivasi dan doa sehingga skripsi ini dapat selesai. Skripsi ini khusus saya persembahkan untuk kalian.

8. Sahabat-sahabat saya Progdi Manajemen ’08 yang tidak bisa saya sebutkan satu-persatu yang selama ini telah memberikan banyak kebahagiaan.

9. Semua pihak yang ikut membantu, yang tidak bisa saya sebutkan satu-persatu, kiranya Allah SWT yang bisa membalasnya.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, Maret 2012

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori... 12

2.2.1. Dividen ... 12

2.2.1.1 Devisi Dividen ... 12

2.2.1.2 Keputusan Dividen dalam Praktek ... 13

2.2.1.3 Proses Pembayaran Dividen Kas ... 14

2.2.1.7 Stabilitas Dividen ... 18

2.2.1.8 Dividen Saham dan Pemecahan Saham ... 18

2.2.1.9 Pemecahan Saham ... 18

2.2.1.10 Dividen Saham ... 19

2.2.1.11 Pembelian Kembali Saham (Repurchase of Stock) ... 20

2.2.1.12 Metode Pembelian Kembali ... 20

2.2.1.13 Pembelian Kembali Sebagai Bagian dari Kebijakan Dividen... 21

2.2.2 Kebijakan Dividen (Dividend Policy) ... 23

2.2.2.1 Definisi Kebijakan Dividen ... 23

2.2.2.2 Faktor Mempengaruhi Manajamen dalam Menentukan Kebijakan Dividen Lukas (dalam Ambarwati, 2010 : 73) ... 26

2.2.2.3 Faktor Mempengaruhi Manajamen dalam Menentukan Kebijakan Dividen Lukas (Van Horne & Wachowicz, 2007 : 280) ... 27

2.2.3 Profitabilitas ... 29

2.2.4 Likuiditas ... 30

2.2.5 Leverage ... 31

2.2.6 Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 34

2.2.7 Pengaruh Likuiditas Terhadap Kebijakan Dividen ... 34

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 38

3.2 Teknik Penentuan Sampel ... 39

3.3 Teknik Pengumpulan Data ... 42

3.4 Teknik Analisis dan Uji Hipotesis ... 43

3.4.1 Teknik Analisis ... 43

3.4.2 Uji Hipotesis ... 44

3.5 Asumsi Klasik ... 47

3.5.1 Autokorelasi... 48

3.5.2 Multikolinieritas... 48

3.5.3 Hiteroskedastisitas ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 50

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 50

4.1.2 Visi dan Misi ... 52

4.1.3 Struktur Organisasi ... 52

4.1.4 Perkembangan Industri Manufaktur ... 53

4.1.5 Jenis Peranan Perusahaan Manufaktur Indonesia ... 55

4.2 Hasil Penelitian... 58

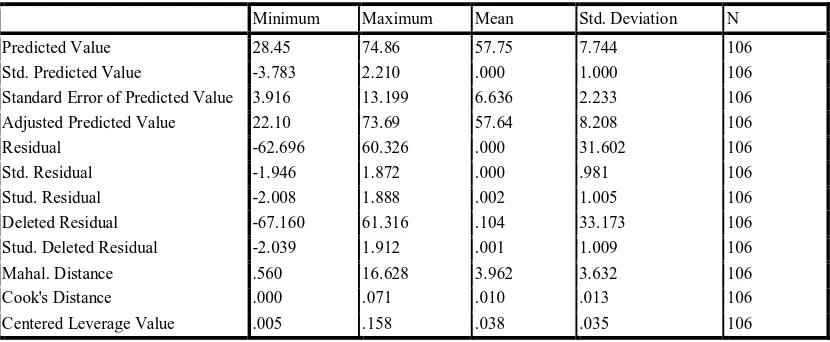

4.3 Analisis dan Pengujian Hipotesis ... 62

4.3.4 Uji Asumsi Klasik ... 65

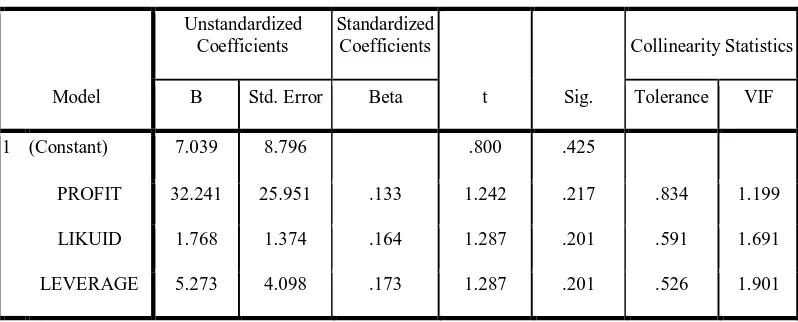

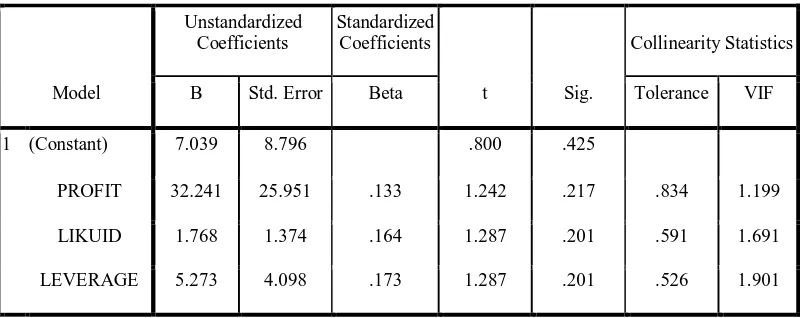

4.3.4.1 Uji Multikolinieritas ... 65

4.3.4.2 Uji Heteroskedastisitas ... 67

4.3.4.3 Uji Autokorelasi ... 69

4.3.5 Pengujian Hipotesis... 71

4.3.5.1 F Test (Uji F) ... 71

4.3.5.2 T Test (Uji T) ... 72

4.4 Pembahasan ... 73

4.4.1 Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 73

4.4.2 Pengaruh Likuiditas terhadap Kebijakan Dividen... 74

4.4.3 Pengaruh Leverage terhadap Kebijakan Dividen ... 75

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 77

5.2. Saran ... 78

Tabel 1.1 : Deviden Payout Ratio pada Perusahaan Manufaktur yang

Go Public yang terdaftar di BEI 2007-2009 ... 4

Tabel 4.1 : Deviden Payout Ratio pada Perusahaan Manufaktur yang Go Public yang terdaftar di BEI 2007-2009 ... 58

Tabel 4.2 : Profitabilitas pada Perusahaan Manufaktur yang Go Public yang terdaftar di BEI 2007-2009 ... 59

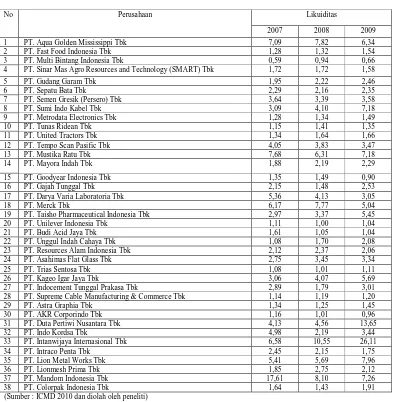

Tabel 4.3 : Likuiditas pada Perusahaan Manufaktur yang Go Public yang terdaftar di BEI 2007-2009 ... 60

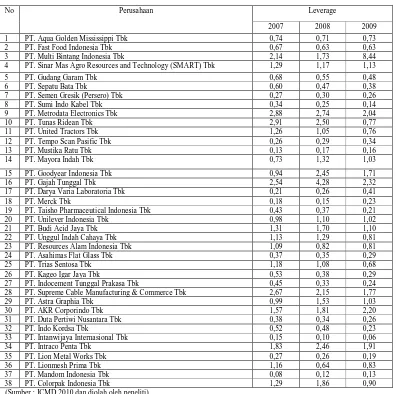

Tabel 4.4 : Leverage pada Perusahaan Manufaktur yang Go Public yang terdaftar di BEI 2007-2009 ... 61

Tabel 4.5 : Hasil Perhitungan Uji Kualitas Data ... 63

Tabel 4.6 : Hasil Perhitungan Uji Kualitas Data ... 63

Tabel 4.7 : Hasil Perhitungan Uji Normalitas ... 64

Tabel 4.8 : Hasil Perhitungan Regresi ... 65

Tabel 4.9 : Hasil Perhitungan Uji Multikolineritas ... 66

Tabel 4.10 : Hasil Perhitungan Uji Heterokedatisitas ... 68

Tabel 4.11 : Hasil Perhitungan Uji Autokorelasi ... 71

Tabel 4.12 : ANOVA ... 71

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Toni Wahyu Satr io Hutomo

ABSTRAKSI

Kebijakan dividen menjadi hal yang sangat penting bagi pihak investor. Kebijakan dividen dapat dijadikan sebagai tolak ukur atau indikator kondisi keuangan perusahaan, apakah perusahaan sedang dalam kondisi yang profit ataupun sebaliknya. Kebijakan dividen sendiri dapat dipengaruhi oleh beberapa faktor, diantaranya : profitabilitas, likuiditas, dan leverage. Tujuan penelitian adalah untuk mengetahui pengaruh profitabilitas, likuiditas dan leverage terhadap kebijakan dividen pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusaahan manufaktur yang go public di Bursa Efek Indonesia pada periode 2007-2009, yang berjumlah 146 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Hasil penelitian menyimpulkan : (1) Profitabilitas tidak memberikan kontribusi terhadap kebijakan dividen hal ini menunjukkan bahwa perusahaan dalam kondisi yang profit, pihak manajemen tidak selalu membagikan dividen karena berbagai macam alasan, diantaranya untuk re-investasi dengan harapan untuk memperoleh laba yang lebih besar dari sebelumnya, (2) Likuiditas juga tidak memberikan kontribusi terhadap kebijakan dividen hal ini menunjukkan bahwa perusahaan dalam posisi likuiditas yang tinggi, lebih cenderung untuk menahan laba untuk membiayai kegiatan operasional perusahaan dan memenuhi kewajiban jangka pendeknya terlebih dahulu sebelum membagikan dividen kepada pihak investor dan (3) Leverage juga tidak memberikan kontribusi terhadap kebijakan dividen, hal ini menunjukkan bahwa laba ditahan dapat membantu untuk meminimalisir tingkat hutang yang dimiliki oleh perusahaan. Semakin besar hutang yang dimiliki oleh perusahaan, juga dapat berdampak negatif yakni terjadinya financial distress bahkan kebangkrutan perusahaan.

1.1. Latar Belakang Masalah

Bangsa Indonesia saat ini berada dalam era pembangunan yang diharapkan di kemudian hari mampu menunjukkan eksistensinya pada masyarakat dunia. Namun untuk melaksanakan pembangunan yang berkesinambungan diperlukan dana yang cukup besar, bukan hanya mengandalkan sumber dari pemerintah saja tetapi juga partisipasi masyarakat juga sangat diharapkan untuk ikut aktif melalui keikutsertaan dalam usaha menggerakkan perekonomian melalui para pelaku ekonomi yaitu BUMN maupun perusahaan swasta. Untuk sektor swasta dapat ikut serta misalnya melalui kegiatan pasar modal.

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan (Sunarto dan Kartika, 2003).

Para investor sekarang lebih banyak menginginkan dividen agar dibagikan. Namun di satu sisi pembagian dividen mengidentifikasikan bahwa perusahaan sedang mengekspresikan kepercayaan diri terhadap pemegang saham. Dan di sisi lain perusahaan tidak membagikan dividen karena perusahaan mengalami kepentingan kas atau perusahaan memperbesar laba ditahan untuk melakukan re-investasi atau karena perusahaan mengalami kerugian.

beralih ke perusahaan lain yang sudah jelas pembagian dividennya. Namun kebijakan apapun yang ditempuh oleh manajemen perusahaan, bagi investor tidak terlalu penting dipertimbangkan, karena kebijakan manajemen hanya dapat diketahui oleh pihak intern perusahaan. Lagi pula bagi investor yang terpenting adalah melihat bagaimana perkembangan perusahaan terutama dari kinerja keuangannya.

Jika investor lebih melihat dari kinerja keuangan perusahaan yang tercermin dalam laporan keuangan. Investor dapat menganalisis dari (1) profitabilitas, diukur dengan laba bersih setelah pajak dibagi total asset atau dengan Return On Asset (ROA), bila ROA semakin besar maka pendapatan dividen juga meningkat, (2) likuiditas (diukur dari Current Ratio), bila Current Ratio semakin besar maka menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (membayar dividen yang terutang), (3) leverage, diukur dari (Debt to Equity Ratio), bila leverage operasi perusahaan atau keuangan tinggi akan memberikan dividen yang rendah.

Informasi tentang fluktuasi dividen sangat penting bagi investor untuk dijadikan pertimbangan dalam penelitian ini pada perusahaan manufaktur.

Berikut ini di sajikan data dividend payout ratio tahunan perusahaan manufaktur yang terdaftar di BEI periode 2007 – 2009 :

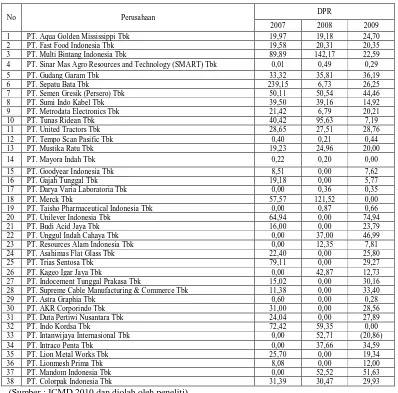

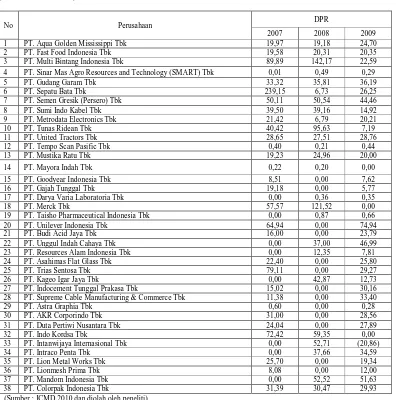

Tabel 1.1 : Dividen Payout Ratio Per usahaan M anufaktur yang G o Public yang Ter daftar di BEI

4 PT. Sinar Mas Agro Resources and Technology (SMART) Tbk 0,01 0,49 0,29

5 PT. Gudang Garam Tbk 33,32 35,81 36,19

19 PT. Taisho Pharmaceutical Indonesia Tbk 0,00 0,87 0,66

20 PT. Unilever Indonesia Tbk 64,94 0,00 74,94

27 PT. Indocement Tunggal Prakasa Tbk 15,02 0,00 30,16

28 PT. Supreme Cable Manufacturing & Commerce Tbk 11,38 0,00 33,40

29 PT. Astra Graphia Tbk 0,60 0,00 0,28

30 PT. AKR Corporindo Tbk 31,00 0,00 28,56

31 PT. Duta Pertiwi Nusantara Tbk 24,04 0,00 27,89

32 PT. Indo Kordsa Tbk 72,42 59,35 0,00

33 PT. Intanwijaya Internasional Tbk 0,00 52,71 (20,86)

34 PT. Intraco Penta Tbk 0,00 37,66 34,59

Hal ini mengindikasikan adanya masalah. Seperti yang dialami oleh PT. Indo Kordsa Tbk. PT. Indo Kordsa Tbk mengalami penurunan dividen yang cukup signifikan mulai dari tahun 2007 sampai 2009. Pada tahun 2007 PT. Indo Kordsa Tbk membagikan DPR sebesar 72,42%, tahun 2008 sebesar 59,35% dan tahun 2009 sebesar 0,00%. Adanya masalah penurunan dividen disebabkan oleh profitabilitas, likuiditas, dan leverage. Oleh karena itu, perubahan dividen menjadi hal yang penting untuk dijadikan suatu tolak ukur bagi para investor dalam menanamkan modalnya di suatu perusahaan.

Investor mempunyai kepentingan terhadap informasi tentang Return On Asset (ROA), Current Ratio (CR), Debt to Equity Ratio (DER) dalam

melakukan prediksi pembagian dividen yang akan diterima. Karena itu, perlu untuk mengkaji pengaruh Profitabilitas, Likuiditas, Leverage terhadap kebijakan dividen, mengingat pasar modal Indonesia semakin menuju ke arah yang efisien sehingga informasi yang relevan bisa digunakan sebagai masukan untuk menilai harga saham.

rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA).

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Oleh karena itu perusahaan yang memiliki likuiditas yang baik maka kemungkinan pembayaran dividen lebih baik pula. Likuiditas perusahaan dapat diukur melalui rasio keuangan seperti current ratio, quick ratio dan cash acid ratio. Adapun rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR).

Berdasarkan latar belakang yang telah diuraikan, maka peneliti mengambil judul “PENGARUH PROFITABILITAS, LIKUIDITAS, DAN

LEVERAGE TERHADAP KEBIJ AKAN DIVIDEN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

1.2. Per umusan Masalah

Berdasarkan uraian latar belakang diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Profitabilitas mempunyai pengaruh terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI ?

2. Apakah Likuiditas mempunyai pengaruh terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI ?

3. Apakah Leverage mempunyai pengaruh terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI ?

1.3. Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan permasalahan di atas, maka tujuan penelitian ini adalah :

1. Menguji secara empiris pengaruh profitabilitas terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI.

3. Menguji secara empiris pengaruh leverage terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi : a. Bagi Manajemen Perusahaan

Penelitian ini diharapkan dapat bermanfaat bagi manajemen perusahaan untuk dijadikan bahan pertimbangan dan membantu dalam pengambilan keputusan.

b. Bagi Pengembangan Ilmu

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang digunakan sebagai awal penulisan ini adalah penelitian dari :

1. Sunarto dan Kartika (2003) dengan judul : Analisis Faktor-Faktor Yang Mempengaruhi Dividen Kas Di Bursa Efek Jakarta.

Obyek dalam penelitian ini yakni perusahaan public yang sahamnya terdaftar di Bursa Efek Jakarta periode 1999 sampai 2000. Populasi dalam penelitian adalah perusahaan public yang sahamnya terdaftar di Bursa Efek Jakarta dari periode 1999 sampai 2000 yang berjumlah 307 emiten yang dikelompokkan dalam 9 kelompok industri, dengan sampel berjumlah 68 perusahaan.

Variabel yang digunakan dalam penelitian ini terdiri ROI, Cash Ratio, Current Ratio, DER, EPS dan Cash Dividend.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa dari kelima variabel tersebut, hanya variabel EPS yang signifikan berpengaruh positif terhadap Cash Dividend di BEJ.

2. Suharli (2004) dengan judul : Pengaruh Profitability Dan Invesment Opportunity Set Terhadap Kebijakan Dividen Tunai Dengan Likuiditas Sebagai Variabel Penguat.

Obyek dalam penelitian ini yakni perusahaan yang terdaftar di Bursa Efek Jakarta periode 2002 sampai 2003. Populasi dalam penelitian adalah perusahaan yang terdaftar di Bursa Efek Jakarta periode 2002 sampai 2003 , dengan sampel berjumlah 160 perusahaan.

Variabel yang digunakan dalam penelitian ini terdiri dari profitabilitas, kesempatan investasi, kebijakan jumlah dividen tunai dan likuiditas sebagai variabel moderator.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi.

Hasil penelitian ini menunjukkan bahwa Likuiditas dapat digunakan sebagai variabel penguat karena memberikan hasil yang signifikan dalam mempengaruhi Profitabilitas dan kesempatan investasi, tetapi hanya Profitabilitas yang dapat mempengaruhi kebijakan jumlah pembagian dividen perusahaan.

3. Dewi (2008) dengan judul : Pengaruh Kepemilikan Managerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Dividen.

yang terdaftar di Bursa Efek Jakarta periode 2002 sampai 2005 , dengan sampel berjumlah 32 perusahaan yang mempunyai earning after tax yang positif dan membagikan dividen secara berturut-turut dari tahun 2002-2005.

Variabel yang digunakan dalam penelitian ini terdiri dari kepemilikan managerial, kepemilikan institusional, kebijakan hutang, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen..

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi.

Hasil penelitian ini menunjukkan bahwa perusahaan dengan kepemilikan saham oleh managerial, kepemilikan saham oleh institusional, kebijakan hutang dan profitabilitas yang semakin tinggi akan menurunkan kebijakan dividen. Perusahaan besar lebih cenderung untuk menaikkan kebijakan dividen daripada perusahaan kecil.

4. Purwanti (2010) dengan judul : Dampak Rasio Keuangan Terhadap Kebijakan Dividen (Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005-2009).

Variabel yang digunakan dalam penelitian ini terdiri dari likuiditas, aktivitas, leverage atau hutang, profitabilitas, nilai pasar dan kebijakan dividen.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa Debt to Equity Ratio (DER), Return On Invesment (ROI), Total Asset Turn Over (TATO) berpengaruh signifikan terhadap cash dividend terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2.2. Landasan Teor i 2.2.1. Dividen

2.2.1.1. Definisi Dividen

Dividen adalah sesuatu pendapatan yang diterima oleh investor dalam jangka pendek dan sudah pasti (Ambarwati, 2010:65).

2.2.1.2. Keputusan Dividen dalam Pr aktek

Dalam prakteknya diperlukan pertimbangan-pertimbangan manajerial sebelum kebijakan dividen dilakukan. Pertimbangan-pertimbangan tersebut adalah (Kamaludin, 2011:336) :

1. Posisi Likuiditas

Perlu diingat dividen adalah merupakan arus kas keluar, maka semakin besar dividen yang dibayar maka akan memperkecil posisi likuiditas. 2. Alternatif Pembiayaan Lain

Alternatif pembiayaan juga merupakan salah satu faktor yang dapat melindungi dari situasi yang tidak diinginkan. Apabila perusahaan dapat memperoleh alternatif pembiayaan dalam waktu yang relatif singkat, maka perusahaan dapat lebih leluasa memanfaatkan kas, termasuk untuk membayar dividen. Semakin mapan dan besar perusahaan biasanya akses pembiayaan akan lebih banyak dibandingkan dengan perusahaan kecil dan baru berdiri.

3. Perkiraan Pendapatan

Perusahaan yang tumbuh dengan baik selama beberapa tahun, biasanya manajemen telah menetapkan perkiraan pendapatan yang tinggi pula. Apalagi prospek ekonomi masa yang datang akan lebih baik. Perusahaan seperti ini biasanya akan membayar dividen secara teratur dan stabil. 4. Kontrol Kepemilikan

tinggi agar saham minoritas tidak jatuh pada kelompok tertentu, agar meyakinkan pemegang saham minoritas bahwa perusahaan berupaya memakmurkan para pemegang saham.

5. Inflasi

Dalam perekonomian dengan tingkat inflasi yang tinggi akan berdampak pada sumber-sumber pembiayaan. Artinya sumber pembiayaan sulit diperoleh, walaupun ada suku bunga sangat tinggi. Dalam situasi seperti ini, satu-satunya sumber pembiayaan yang biayanya relatif murah dengan menahan laba untuk tidak dibagi.

2.2.1.3. Pr oses Pembayar an Dividen Kas

Adapun mekanisme pembayaran dividen kas sebagai berikut (Ambarwati, 2010:66) :

1. Declaration Date

Adalah hari dimana dewan direksi perusahaan mengumumkan pembayaran dividen.

2. Ex-Dividend Date

Adalah dua hari sebelum tanggal pencatatan dan ditetapkan siapa saja yang mendapatkan pembayaran dividen.

3. Data Record

4. Date of Payment

Adalah tanggal dimana cek telah dikirimkan kepada pemegang saham. Tanggal dimana direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian dividen.

2.2.1.4. Faktor -faktor yang Mempengar uhi Pembayar an Dividen Rendah Banyak faktor yang menyebabkan munculnya kebijakan pembayaran dividen rendah (Ambarwati, 2010:68) yaitu :

1. Pajak

Tingkat pajak pada pendapatan dalam bentuk dividen akan lebih besar daripada pendapatan modal (capital gains). Capital gains diberi pembebanan pajak yang lebih rendah dan diberi tenggang waktu sampai sahamnya terjual.

2. Flotation Cost

Jika perusahaan ingin membayar dividen dapat dilakukan dengan menjual saham baru namun untuk itu dibutuhkan biaya sangat mahal. Jika kita memasukkan biaya flotasi dalam hal ini, maka nilai saham akan berkurang jika kita menjual saham baru.

3. Dividend Restriction.

2.2.1.5. Faktor -faktor yang Mempengar uhi Pembayar an Dividen Tinggi Benjamin Graham, David Dodd, dan Sidney Cottle (dalam Ambarwati, 2010:68) telah menemukan bahwa perusahaan membayar dividen tinggi karena :

1. Nilai dividen sekarang yang didiskontokan lebih tinggi dari dividen yang akan datang dinilai saat ini.

2. Dua perusahaan dalam satu industri yang memiliki kesamaan power pendapatan dan posisi, perusahaan yang membayar dividen lebih tinggi, maka harga sahamnya juga lebih tinggi.

3. Keinginan pemegang saham untuk mendapatkan current income, dan hal ini sangat relevan dalam kehidupan nyata. Daripada menginvestasikan kembali kas untuk mendapatkan keuntungan jangka panjang dan belum pasti, maka pemegang saham memilih membagi dalam bentuk dividen tinggi.

4. Ketidakpastian resolusi, menurut Myron Gordon kebijakan pembayaran dividen tinggi sangat bermanfaat bagi pemegang saham karena dapat mengurangi ketidakpastian yang akan diterima pemegang saham jika menginvestasikan kembali dananya untuk mendapatkan capital gain.

2.2.1.6. Bentuk Dividen

1. Dividen Tunai

Dividen tunai merupakan bentuk umum dari distribusi kepada pemegang saham. Sebelum dividen tunai dapat dibayarkan kepada pemegang saham biasa, setiap preferensi dividen preferen harus dibayarkan kepada pemegang saham preferen.

2. Dividen Properti

Perusahaan terkadang membayar dividen dengan aktiva non kas, yang disebut aktiva properti. Properti dapat berupa sekuritas perusahaan lain yang dimiliki perusahaan, real estate, barang dagangan atau setiap aktiva non kas lainnya yang ditetapkan dewan direksi.

3. Dividen Likuidasi

Dividen likuidasi merupakan distribusi yang merupakan pengembalian tambahan modal disetor dan bukan laba ditahan. Dividen likuidasi adalah tepat jika tidak terdapat niat atau peluang mempertahankan sumber daya untuk penggantian aktiva. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa yang merupakan pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasinya. 4. Dividen Saham

2.2.1.7. Stabilitas Dividen

Stabilitas dividen merupakan hal yang penting. Keuntungan dan arus kas dapat bervariasi dari waktu ke waktu, seperti juga peluang investasi. Hal ini menunjukkan kepada perusahaan bahwa perusahaan hendaknya mengubah pula dividen dari waktu ke waktu, meningkatkannya ketika arus kas sedang besar dan kebutuhan dana sedang rendah dan menurunkannya ketika arus kas sedang terbatas secara relatif terhadap peluang investasi. Banyak pemegang saham yang mengandalkan diri pada dividen untuk membayar pengeluaran mereka dan mereka akan sangat tidak nyaman jika aliran dividen yang mereka terima tidak stabil. Kebijakan yang paling stabil, dilihat dari sudut pandang seorang investor adalah kebijakan dari perusahaan yang tingkat pertumbuhan dividennya dapat diramalkan (Brigham & Houston, 2006:78).

2.2.1.8. Dividen Saham dan Pemecahan Saham

Dividen saham dan pemecahan saham memiliki hubungan dengan kebijakan dividen tunai perusahaan (Brigham & Houston, 2006:100).

2.2.1.9. Pemecahan Saham

tersebut, maka rasio harga/laba atau dengan kata lain nilai perusahaan akan maksimal (Brigham & Houston, 2006:100).

2.2.1.10. Dividen Saham

Dividen saham (stock dividend) mirip dengan pemecahan saham dalam hal dividen “membagi kue menjadi potongan-potongan yang lebih kecil” tanpa mempengaruhi posisi fundamental dari pemegang saham saat ini. Pemecahan saham umumnya digunakan setelah kenaikan harga saham secara tajam untuk menghasilkan penurunan harga dalam jumlah besar. Sedangkan dividen saham yang digunakan secara rutin setiap tahun akan tetap menjaga harga saham kurang lebih terbatasi (Brigham & Houston, 2006:101).

Badan pengatur akuntansi membedakan antara dividen saham kecil (small-percentage stock dividends) dengan dividen saham besar (large-percentage stock dividends) (Ambarwati, 2010:101).

a. Dividen Sa ham Kecil

Jika dividen saham mewakili kenaikan kurang dari (biasanya) 25% saham biasa yang sebelumnya beredar, maka akan disebut sebagai dividen saham dalam persentase kecil (small-percentage stock dividends) atau cukup disebut dividen saham kecil.

b. Dividen Sa ham Besar

saham biasa sebelumnya yang beredar harus diperlakukan dengan cara berbeda.

2.2.1.11. Pembelian Kembali Saham (Repur chase of Stock)

Beberapa perusahaan membeli kembali saham biasa mereka agar tersedia untuk rencana opsi saham bagi pihak manajemen. Dengan cara ini, jumlah total saham tidak meningkat karena adanya opsi tersebut. Alasan lain untuk pembelian kembali saham (stock repurchase) adalah untuk memungkinkan saham tersedia untuk akuisisi oleh perusahaan lain. Dalam kasus tertentu, perusahaan yang tidak lagi ingin dimiliki secara publik akan menjadi perusahaan tertutup dengan membeli kembali semua saham dari para pemegang saham eksternal (Ambarwati, 2010:95).

2.2.1.12. Metode Pembelian Kembali

melakukan penawaran pembelian kembali lebih tinggi daripada yang terjadi jika membeli saham di pasar terbuka.

Melalui metode kedua, penawaran pembelian kembali dengan lelang tertutup, perusahaan menetapkan jumlah saham yang ingin dibeli kembali, ditambah dengan harga minimum dan maksimum yang bersedia dibayarnya. Biasanya, harga minimum sedikit di atas harga pasar terakhir.

Sebelum perusahaan membeli kembali sahamnya, para pemegang saham harus diinformasikan mengenai maksud perusahaan tersebut. Dalam penawaran pembelian kembali, maksud ini diumumkan oleh perusahaan itu sendiri, bahkan dalam kondisi ini, perusahaan tidak boleh menahan informasi lainnya. Dengan informasi yang lengkap mengenai jumlah pembelian kembali dan tujuan perusahaan, para pemegang saham dapat menjual sahamnya jika mereka menginginkannya. Tanpa adanya pengungkapan yang memadai, pemegang saham yang menjual akan rugi (Ambarwati, 2010:96).

2.2.1.13. Pembelian Kembali Sebagai Bagian dar i Kebijakan Dividen

Dengan pembelian kembali, akan lebih sedikit saham yang beredar dan laba per lembar saham serta pada akhirnya dividen per saham akan naik. Akibatnya, harga pasar per lembar saham akan naik juga. Secara teoritis, keuntungan modal dari pembelian kembali haruslah sama dengan dividen yang seharusnya dibayar (Ambarwati, 2010:97).

Alasan perusahaan melakukan pembelian saham (Ambarwati, 2010:100) adalah sebagai berikut :

1. Sebagai alternatif pendistribusian pendapatan dalam bentuk dividen kas maka perusahaan dapat melakukan pembelian kembali saham perusahaan. 2. Untuk membuat perubahan struktur modal yang lebih besar.

Keunggulan-keunggulan pembelian kembali saham : 1. Pemegang saham dapat melakukan tender atau tidak.

2. Membantu perusahaan dalam menghindari pembayaran dividen tinggi yang biasanya tidak dapat dipertahankan.

3. Saham yang dibeli kembali dapat digunakan dalam mengatasi peningkatan kas yang dibutuhkan.

4. Pendapatan yang diterima adalah capital gains daripada dividen yang biasanya dipungut pajak tinggi atas hasil dividen tersebut.

5. Pemegang saham mungkin mendapatkan sinyal positif bahwa saham dinilai terlalu rendah.

Kelemahan-kelemahan pembelian kembali saham:

2. Kurang adil karena biasanya pembelian ini tidak diinformasikan.

3. Perusahaan kemungkinan membayar dengan harga tinggi untuk sahamnya sendiri.

2.2.2. Kebijakan Dividen (Dividend Policy)

2.2.2.1. Definisi Kebijakan Dividen (Dividend Policy)

Kebijakan dividen adalah mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk re-investasi dalam perusahaan. Apabila perusahaan memilih membagi laba sebagai dividen, tentunya akan mengurangi laba yang akan ditahan. Dampak selanjutnya akan mengurangi kemampuan sumber dana internal, demikian sebaliknya apabila perusahaan memilih menahan laba, maka akan memperkuat atau memperbesar sumber dana internal (Kamaludin, 2011:329). Kebijakan dividen merupakan keputusan pembayaran dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang (Sunarto dan Kartika, 2003).

Kebijakan dividen merupakan keputusan perusahaan untuk menentukan besarnya laba yang akan dibagikan oleh perusahaan dalam bentuk dividen (Purwanti, 2010).

ditahan untuk diinvestasikan kembali agar mendapatkan capital gains (Ambarwati, 2010:64).

Pendapat atau teori tentang kebijakan dividen (Ambarwati, 2010:86). 1. Pendapat tentang Ketidakrelevanan Dividen (Irrelevant Theory)

Menurut Modigliani dan Miller (MM) nilai suatu perusahaan tidak ditentukan oleh besar kecilnya rasio pembayaran dividen tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas resiko perusahaan. MM lebih mendukung “dividen tidak relevan”. Teori ini juga mengasumsikan bahwa investor tidak memiliki perbedaan dalam hal dividen dan capital gains, menurut mereka keduanya itu tidak mempengaruhi apapun.

Jika investor sedang menyukai kas maka mereka dapat menjual saham, sebaliknya jika investor tidak menginginkan kas maka mereka dapat menggunakan dividen tadi untuk membeli saham.

Asumsi teori dividen tidak relevan adalah : - Tidak ada pajak atas penghasilan.

- Tidak ada biaya broker.

- Pasar modal sempurna dimana semua investor adalah rasional. - Kebijakan investasi tidak berubah.

2. Teori “The Bird in the Hand”

lebih pasti pendapatannya, daripada mengharapkan sesuatu pendapatan yang belum pasti jika menginvestasikan kembali dividen pada investasi tertentu. Penganut teori bird in the hand lebih menyukai pembayaran dividen tinggi karena akhirnya dapat menghasilkan harga saham yang juga tinggi.

3. Tax Preference

Teori ini menyatakan bahwa investor lebih menyukai perusahaan yang menahan sebagian besar labanya karena pendapatan dividen dikenai pajak yang lebih tinggi dibanding capital gain dan ini dapat mengakibatkan negative wealth bagi pemegang saham.

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy, terdapat tiga alasan yang berhubungan dengan pajak mengapa kita dapat berpikiran bahwa investor mungkin akan lebih menyukai pembayaran dividen yang rendah ketimbang menerima pembayaran yang tinggi.

Karena keunggulan dibidang pajak ini, para investor mungkin lebih menyukai perusahaan menahan sebagian besar laba mereka.

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua macam menurut Warsono, 2003:275 (dalam Purwanti, 2010), yaitu :

1. Hasil Dividen (Dividend Yield)

menambahkan apresiasi harga yang ada. Beberapa investor menggunakan dividend yield sebagai suatu ukuran resiko dan sebagai suatu penyaring investasi, yaitu mereka akan berusaha menginvestasikan dananya dalam saham yang menghasilkan dividend yield yang tinggi.

2. Rasio Pembayaran Dividen (Dividend Payout Ratio/DPR)

Dividend payout ratio merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa. DPR banyak digunakan dalam penelitian sebagai cara pengestimasian dividen untuk periode yang akan datang, sedangkan kebanyakan analisis mengestimasikan pertumbuhan dengan menggunakan laba ditahan lebih baik daripada dividen.

2.2.2.2. Faktor yang Mempengar uhi Manajemen dalam Menentukan Kebijakan Dividen Lukas (2006) (dalam Ambar wati, 2010:73)

1. Perjanjian Utang

Pada umumnya utang antara perusahaan dengan kreditur membatasi pembayaran dividen.

2. Pembatasan dari Saham Preferen

Tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferen belum dibayar.

3. Tersedianya Kas

4. Pengendalian

Jika manajemen ingin mempertahankan kontrol terhadap perusahaan, maka cenderung segan menjual saham baru sehingga lebih menyukai menahan laba guna memenuhi kebutuhan dana baru. Akibatnya dividen yang dibayarkan menjadi lebih kecil.

5. Kebutuhan Dana untuk Investasi

Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan.

6. Fluktuasi Laba

Jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen jika laba tiba-tiba turun.

2.2.2.3. Faktor -faktor yang Mempengar uhi Kebijakan Dividen (Va n Hor ne & Wa chowicz, 2007:280)

1. Aturan-aturan Hukum

Hukum badan perusahaan memutuskan legalitas distribusi apapun kepada para pemegang saham biasa perusahaan. Berbagai aturan hukum yang dibahas di bawah ini penting dalam membuat batasan hukum yang memungkinkan kebijakan dividen akhir perusahaan dapat berjalan.

- Aturan Penurunan Nilai Modal. - Aturan Insolvensi.

2. Kebutuhan Pendanaan Perusahaan

Intinya adalah menentukan arus kas dan posisi kas perusahaan yang akan terjadi di tengah ketiadaan perubahan kebijakan dividen. Selain melihat perkiraan hasil, harus dipertimbangkan juga resiko bisnis, agar bisa mendapatkan kisaran hasil arus kas yang mungkin terjadi.

3. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak keputusan dividen karena dividen menunjukkan arus kas keluar, semakin besar posisi kas dan keseluruhan likuiditas perusahaan maka semakin besar kemampuan perusahaan untuk membayar dividen.

4. Kemampuan untuk Meminjam

Jika perusahaan memiliki kemampuan untuk meminjam dalam jangka waktu relatif singkat maka dapat dikatakan perusahaan tersebut fleksibel secara keuangan. Kemampuan meminjam ini dapat dalam bentuk batas kredit bergulir dari bank atau lembaga keuangan. Semakin besar kemampuan perusahaan untuk meminjam maka semakin besar pula fleksibilitas untuk meminjam sehingga perusahaan tidak perlu khawatir dengan pengaruh pembayaran dividen kas terhadap likuiditasnya.

5. Batasan-batasan dalam Kontrak Utang

ditahan kumulatif dalam perusahaan, larangan ini otomatis mempengaruhi pembayaran dividen perusahaan.

6. Pengendalian

Apabila perusahaan dalam kondisi akan diakuisisi pembayaran dividen yang rendah akan menguntungkan pihak luar yang sedang mencoba mendapatkan kendali. Perusahaan yang terancam akan diakuisisi akan membayar dividen dalam jumlah besar untuk menyenangkan pemegang saham.

2.2.3. Pr ofitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri (Sartono 2000, dalam Christianty, 2008).

2.2.4. Likuiditas

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Oleh karena itu perusahaan yang memiliki likuiditas baik maka kemungkinan pembayaran dividen lebih baik pula (Arilaha, 2009).

Pada perusahaan yang membukukan keuntungan lebih tinggi (profitabilitas tinggi), ditambah likuiditas yang lebih baik, maka semakin besar jumlah dividen yang dibagikan. Pada perusahaan yang menginvestasikan dana lebih banyak akan menyebabkan jumlah dividen tunai yang dibayarkan akan berkurang, namun likuiditas yang baik mampu mengeliminir (memperlemah) hipotesis tersebut karena saat itu perusahaan dapat menunda pembayaran hutang jangka pendeknya. Hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham dalam bentuk tunai. Sebaliknya, pihak manajemen perusahaan akan menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek ataupun mendanai operasi perusahaannya (Suharli, 2004).

apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan tersebut dalam keadaan illikuid. Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi dua (Munawir,2007:32) , yaitu :

1. Kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur).

2. Kewajiban keuangan yang berhubungan dengan proses produksi (intern perusahaan).

2.2.5. Lever age

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor (Munawir,2007:18)

Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Hutang lancar meliputi antara lain : 1. Hutang Dagang

2. Hutang Wesel

Adalah hutang yang disertai dengan janji tertulis (yang diatur dengan undang-undang) untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu di masa yang akan datang.

3. Hutang Pajak

Baik pajak untuk perusahaan yang bersangkutan maupun pajak pendapatan karyawan yang belum disetorkan ke Kas Negara.

4. Hutang yang Masih Harus Dibayar

Adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

5. Hutang Jangka Panjang yang Segera Jatuh Tempo

Adalah sebagian (seluruh) hutang jangka panjang yang sudah menjadi hutang jangka pendek, karena harus segera dilakukan pembayarannya. 6. Penghasilan yang Diterima di Muka (Deffered Revenue)

Adalah penerimaan uang untuk penjualan barang/jasa yang belum direalisir.

Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya (jatuh temponya) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca), yang meliputi :

1. Hutang Obligasi

2. Hutang Hipotek

Adalah hutang yang dijamin dengan aktiva tetap tertentu. 3. Pinjaman Jangka Panjang yang Lain.

Kreditor suatu perusahaan pada dasarnya dapat dikategorikan atau diklasifikasikan menjadi 3 golongan yaitu :

1. Kreditor yang Terjamin (Secured Creditor)

Yaitu kreditor yang dijamin dengan suatu aktiva tertentu sebagai pembayarannya dan besarnya jaminan bisa sama atau lebih besar daripada jumlah pinjamannya.

2. Kreditor yang Terjamin Sebagian (Partly Secured Creditor)

Yaitu kreditor yang dijamin dengan suatu aktiva tertentu sebagai pembayarannya, tetapi besarnya jaminan lebih rendah dari jumlah pinjamannya.

3. Kreditor tanpa Suatu Jaminan Apapun dalam Pembayarannya (Unsecured Creditor)

2.2.6. Penga r uh Pr ofitabilitas ter hadap Kebijaka n Dividen

Pihak manajemen akan membayarkan dividen untuk memberi sinyal mengenai keberhasilan perusahaan membukukan profit (Wirjolukito et aL, 2003, dalam Suharli, 2007). Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauhmana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Stabilitas keuntungan adalah penting untuk mengurangi resiko apabila terjadi penurunan laba yang memaksa manajemen untuk memotong dividen. Perusahaan yang memiliki stabilitas keuntungan dapat menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas atas keuntungan mereka. Oleh karena itu, semakin tinggi rasio profitabilitas, maka semakin besar dividen yang dibagikan kepada investor (Arilaha, 2009). ROA merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin besar (Sunarto dan Kartika, 2003).

Berdasarkan pendapat di atas, maka peneliti dapat menarik kesimpulan bahwa profitabilitas mempunyai pengaruh positif terhadap kebijakan dividen di perusahaan manufaktur.

2.2.7. Penga r uh Likuiditas ter hadap Kebijakan Dividen

kemampuan perusahaan untuk membayar dividen (Ambarwati, 2010:74). Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional dan melunasi kewajiban jangka pendeknya. Oleh karena itu perusahaan yang memiliki likuiditas baik maka kemungkinan pembayaran dividen lebih baik pula. Likuiditas perusahaan diasumsikan dalam penelitian ini mampu menjadi alat prediksi tingkat pengembalian investasi berupa dividen bagi investor (Arilaha, 2009). Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Maka tingginya current ratio, menunjukkan keyakinan investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan ( Sunarto dan Kartika, 2003).

Berdasarkan pendapat di atas, maka peneliti dapat menarik kesimpulan bahwa likuiditas mempunyai pengaruh positif terhadap kebijakan dividen di perusahaan manufaktur.

2.2.8. Penga r uh Lever age ter hadap Kebijakan Dividen

utang untuk melindungi kepentingan kreditor. Kreditor biasanya membatasi pembayaran dividen, pembelian saham beredar dan penambahan utang untuk menjamin pembayaran pokok utang dan bunga. Untuk itu, semakin tinggi rasio utang/ekuitas, maka semakin ketatnya perusahaan terhadap perjanjian utang. Kaitannya dengan pembayaran dividen, maka dapat dijelaskan bahwa semakin tinggi rasio utang/ekuitas, pembayaran dividen akan semakin kecil (Arilaha, 2009). Jika perusahaan mempunyai debt to equity ratio yang kecil berarti perusahaan mempunyai kemampuan yang tinggi untuk melunasi semua kewajibannya dan sebaliknya jika perusahaan mempunyai debt to equity ratio yang lebih tinggi dibandingkan ketersediaan modal sendiri yang dimiliki berarti perusahaan yang bersangkutan mempunyai kemampuan yang rendah untuk memenuhi kewajibannya. Jumlah leverage yang digunakan perusahaan akan berakibat pada besarnya laba bersih yang diperoleh pada periode tertentu, sehingga hal ini akan mempengaruhi kebijakan dividen perusahaan (Sunarto dan Kartika, 2003).

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dikemukakan, maka dapat diajukan hipotesis sebagai berikut :

a. Profitabilitas mempunyai pengaruh positif terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI.

b. Likuiditas mempunyai pengaruh positif terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI.

BAB III

METODOLOGI PENELITIAN

3.1.Definisi Oper asional dan Pengukuran Var iabel

Variabel – variabel yang digunakan dalam penelitian ini adalah kebijakan dividen perusahaan manufaktur yang go public yang terdaftar di Bursa Efek Indonesia (BEI) sebagai variabel terikat (Y), Profitabilitas (X1), Likuiditas (X2), dan Leverage (X3).

Definisi operasional setiap variabel yang digunakan dalam penelitian adalah sebagai berikut :

a. Kebijakan Dividen (Y)

Kebijakan dividen adalah keputusan manajemen tentang besar kecilnya jumlah dividen yang akan dibayarkan kepada pemegang saham. Variabel ini diukur dengan dividend payout ratio (DPR), formulasinya sebagai berikut :

ROA =

Likuiditas adalah kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Dapat dihitung dengan membandingkan antara aktiva lancar dengan utang lancar. Secara sistematis, rumus untuk menghitung Current Ratio bisa ditulis sebagai berikut:

Leverage adalah hubungan antara jumlah pinjaman jangka panjang dengan jumlah modal sendiri. Dapat dihitung dengan membandingkan antara utang jangka panjang dengan total ekuitas. Secara sistematis, rumus untuk menghitung Debt to Equtiy Ratio bisa ditulis sebagai berikut :

DER=

b. Sampel

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar pada BEI dari tahun 2007 sampai dengan 2009. Teknik yang digunakan dalam penentuan sampel penelitian ini adalah purposive sampling, yaitu populasi yang akan dijadikan sampel adalah yang memenuhi kriteria tertentu. Kriteria tersebut adalah perusahaan yang membayar dividen dari tahun 2007 sampai dengan 2009.

Nama Perusahaan yang Memenuhi Kriteria Sampel dalam Penelitian :

1. PT. Aqua Golden Mississippi Tbk.

2. PT. Fast Food Indonesia Tbk.

3. PT. Multi Bintang Indonesia Tbk.

4. PT. Sinar Mas Agro Resources and Technology (SMART) Tbk.

5. PT. Gudang Garam Tbk.

6. PT. Sepatu Bata Tbk.

7. PT. Semen Gresik (Persero) Tbk.

8. PT. Sumi Indo Kabel Tbk.

9. PT. Metrodata Electronics Tbk.

10. PT. Tunas Ridean Tbk.

12. PT. Tempo Scan Pasific Tbk.

13. PT. Mustika Ratu Tbk.

14. PT. Mayora Indah Tbk.

15. PT. Goodyear Indonesia Tbk.

16. PT. Gajah Tunggal Tbk.

17. PT. Darya Varia Laboratoria Tbk.

18. PT. Merck Tbk.

19. PT. Taisho Pharmaceutical Indonesia Tbk.

20. PT. Unilever Indonesia Tbk.

21. PT. Budi Acid Jaya Tbk.

22. PT. Unggul Indah Cahaya Tbk.

23. PT. Resources Alam Indonesia Tbk.

24. PT. Asahimas Flat Glass Tbk.

25. PT. Trias Sentosa Tbk.

26. PT. Kageo Igar Jaya Tbk.

27. PT. Indocement Tunggal Prakasa Tbk.

29. PT. Astra Graphia Tbk.

30. PT. AKR Corporindo Tbk.

31. PT. Duta Pertiwi Nusantara Tbk.

32. PT. Indo Kordsa Tbk.

33. PT. Intanwijaya Internasional Tbk.

34. PT. Intraco Penta Tbk.

35. PT. Lion Metal Works Tbk.

36. PT. Lionmesh Prima Tbk.

37. PT. Mandom Indonesia Tbk.

38. PT. Colorpak Indonesia Tbk.

3.3.Teknik Pengumpulan Data

Data yang dikumpulkan meliputin data tahunan dari tahun 2007 sampai dengan 2009.

a. Jenis Data

b. Sumber Data

Sumber data yang diambil adalah data dari Indonesian Capital Market Directory (ICMD) berupa laporan keuangan dan neraca perusahaan manufaktur yang go public yang terdaftar di BEI.

c. Teknik Pengumpulan Data Teknik Dokumentasi

Teknik pengumpulan data yang diperoleh dari dokumen-dokumen yang ada atau catatan-catatan yang tersimpan, baik itu berupa buku, surat kabar, dan lain sebagainya.

3.4.Teknik Analisis dan Uji Hipotesis 3.4.1.Tek nik Analisis

Untuk mengetahui pengaruh profitabilitas, likuiditas dan leverage terhadap kebijakan dividen dapat diketahui dengan menggunakan analisis berganda. Analisis ini digunakan dalam penelitian karena dapat menerangkan ketergantungan suatu variabel dependen dengan satu atau lebih variabel independen. Analisis ini juga untuk menduga besar dan arah dari hubungan tersebut serta mengukur derajat keeratan hubungan antara variabel dependen dengan satu atau lebih variabel independen.

Adapun bentuk umum dari regresi berganda secara matematis adalah sebagai berikut:

β 1, β 2, β 3 = koefisien regresi

X1 = ROA

X2 = CR

X3 = DER

e = faktor penggangu

3.4.2. Uji Hipotesis

Untuk mencapai tujuan penelitian, penelitian ini menggunakan teknik analisis regresi berganda. Pengujian terhadap hipotesis dapat dilakukan dengan menggunakan uji statistik F dan uji statistik T. Uji signifikan antara variabel bebas terhadap variabel terikat, baik secara bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji statistik t.

a. Uji Statistik F

Uji statistik F digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis dirumuskan sebagai berikut :

1. Ho : b1 b2 b3 = 0

2. H1 : b1 b2 b3 ≠ 0

Artinya, terdapat pengaruh (alternatif terhadap pengaruh) yang signifikan secara bersama-sama dari seluruh variabel bebas terhadap variabel terikat.

Nilai F hitung dapat dicari dengan menggunakan rumus (Gujarati,

Untuk menentukan nilai F-tabel , tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) dimana n merupakan jumlah observasi atau pengamatan, k adalah jumlah variabel termasuk intersep dengan kriteria uji yang digunakan adalah :

• jika F hit > F tabel (a;k-1;n-k), maka H0 ditolak.

b. Uji T-Statistik

Uji signifikan koefisien (bi) dilakukan dengan statistik t (student t). Uji t digunakan untuk menguji koefisien regresi secara parsial dan variabel bebasnya. Hipotesis yang digunakan adalah

1. H0 : bi = 0

Artinya, tidak ada pengaruh yang signifikan antara variabel dependen (X1, X2, X3) terhadap variabel independen Y.

2. H0 : bi ≠ 0

Artinya, terdapat (alternatifnya terdapat) pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Nilai t-statistik dapat dicari dengan rumus (Gujarati, 1995:114)

T hit =

Untuk menentukan nilai t-statistik tabel ditentukan tingkat signifikan 5% dengan derajat kebebasan df = (n-k-1), dimana :

n = jumlah observasi.

k = jumlah variabel termasuk intersep .

dengan kriteria uji adalah :

• jika F hit > F tabel (α; n-k-1), maka H 0 ditolak.

Untuk melihat kontribusi kemampuan menjelaskan variabel bebas secara bersama-sama terhadap variansi variabel terikat dapat dilihat dari koefisien determinasi (R2) berganda dimana nilai koefisiennya antara 0 ≤ 1. Hal ini berarti bahwa nilai R 2 yang semakin besar mendekati 1 merupakan indikator yang menunjukkan semakin kuatnya kemampuan menjelaskan perubahan variabel independen terhadap variabel dependen.

3.5. Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengembalian keputusan uji F tidak boleh bias. Untuk

menghasilkan keputusan yang bisa dipertanggungjawabkan BLUE maka harus dipenuhi tiga asumsi dasar. Asumsi-asumsi tersebut adalah :

1. Tidak boleh ada Autokorelasi 2. Tidak boleh ada Multikolinieritas 3. Tidak boleh ada Heteroskedatisitas

3.5.1Autokor elasi

Autokorelasi merupakan anggota serangkaian observasi yang diurutkan menurut waktu (seperti data deret waktu) atau ruang (seperti data cross section).

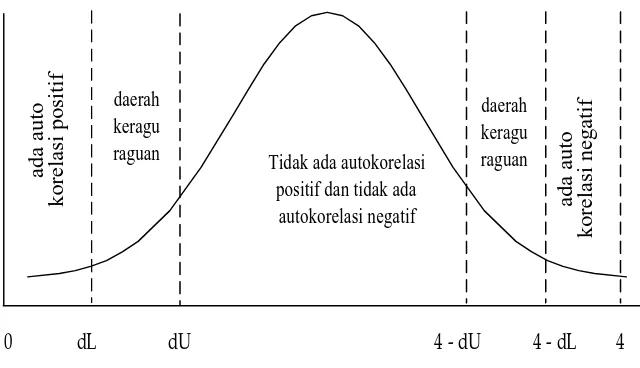

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Identifikasi ada tidaknya gejala Autokorelasi dapat dilihat dari tabel Watson dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga DL dan DU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi (Gujarati, 1995: 201-215).

3.5.2 Multikoliner itas

Multikolineritas merupakan suatu keadaan dimana satu atau lebih variabel independen terdapat korelasi atau hubungan dengan variabel independen lainnya. Pengujian asumsi ini untuk menunjukkan adanya hubungan linear antara variabel-variabel bebas dalam satu model regresi maupun untuk menunjukkan ada tidaknya derajat kolineritas yang tinggi diantara variabel-variabel bebas. Jika diantara variabel bebas berkorelasi dengan sempurna maka disebut Multikolineritas sempurna (perfect multicolinerity) yang berarti model kuadrat terkecil tersebut tidak dapat

Dugaan diagnosis atau dugaan adanya multikolineritas tersebut maka perlu adanya pembuktian atau identifikasi secara statistik ada tidaknya gejala Multikolineritas yang dapat dilakukan dengan cara menghitung Variance Inflation Factor (VIF). VIF menyatakan bahwa :

1. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat Multikolineritas pada penelitian tersebut.

2. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terdapat Multikolineritas pada penelitian tersebut.

3.5.3 Heter oskedastisitas

Uji Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Kebanyakan data cross section mengandung situasi Heteroskedastisitas karena ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

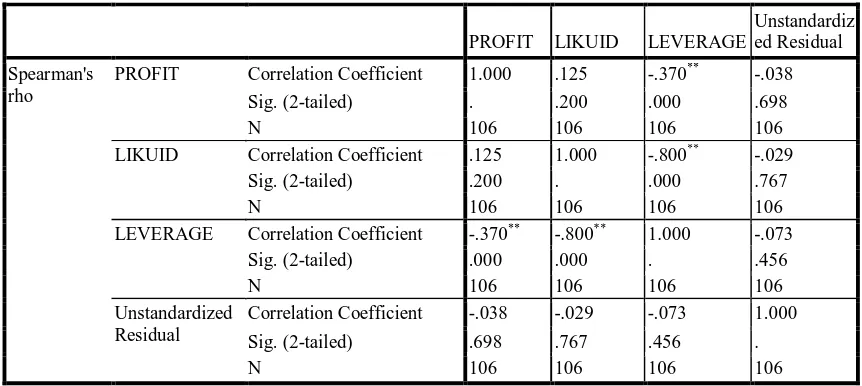

Salah satu cara untuk mendeteksi ada atau tidaknya Heteroskedastisitas adalah dengan cara menggunakan Rank Spearman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas. Mendeteksi adanya Heteroskedastisitas adalah :

•Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan Kolonial Belanda, Bursa Efek Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia I dan kemudian dibuka lagi tahun 1925. Selain Bursa Batavia, pemerintahan kolonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar financial dan sektor swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralih fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM)

Tahun1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomatisasi yang

menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibandingkan sistem perdagangan manual.

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Bursa yang kompetitif adalah bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur, dan efisien

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor lokal maupun asing. Menjadi lembaga bursa yang berwibawa, transparan, memiliki integritas yang tinggi serta sebagai institusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.3. Str uktur Or ganisasi PT. Bur sa Efek Indonesia (BEI)

terdapat Dewan Komisaris, yang bertugas dan berfungsi melakukan pengawasan terhadap kelancaran jalannya perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak empat orang, yaitu satu orang direktur utama yang juga menjadi anggota Satuan Pemeriksa Keuangan dan tiga orang anggota Direksi Utama dibantu oleh tiga komite yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

4.1.4. Per k embangan Industr i Manufaktur

Perusahaan manufaktur merupakan penopang utama perkembangan industri di sebuah negara. Perkembangan industri manufaktur di sebuah negara juga dapat digunakan untuk melihat perkembangan industri secara nasional di negara itu. Perkembangan ini dapat dilihat baik dari aspek kualitas produk yang dihasilkannya maupun kinerja industri secara keseluruhan.

Sejak krisis ekonomi dunia yang terjadi tahun 1998 dan merontokkan berbagai sendi perekonomian nasional, perkembangan industri di Indonesia secara nasional belum memperlihatkan perkembangan yang menggembirakan. Bahkan perkembangan industri nasional, khususnya industri manufaktur, lebih sering terlihat merosot ketimbang grafik peningkatannya.

mengkhawatirkan terjadinya de-industrialisasi di Indonesia akibat pertumbuhan sektor industri manufaktur yang terus merosot.

De-industrialisasi merupakan gejala menurunnya sektor industri yang ditandai dengan merosotnya pertumbuhan industri manufaktur yang berlangsung secara terus-menerus. Melorotnya perkembangan sektor industri manufaktur saat itu mirip dengan gejala yang terjadi menjelang ambruknya rezim orde baru pada krisis global yang terjadi pada tahun 1998. Selain menurunkan sumbangannya terhadap produk domestik bruto, merosotnya pertumbuhan industri manufaktur juga menurunkan kemampuannya dalam penyerapan tenaga kerja.

menghadapi persaingan industri dan perdagangan lokal maupun yang regional dan internasional.

Hal ini bisa terjadi karena merupakan efek dari roda perekonomian di Indonesia yang juga sudah mulai pulih dari krisis ekonomi akibat dampak dari krisis yang sama di beberapa Negara Eropa dan Amerika. Perusahaan manufaktur Indonesia sedikit demi sedikit bisa menata kembali usaha yang dijalankannya. Tentu saja hal ini bisa terjadi karena adanya dukungan dari masyarakat dan pemerintah serta para pelaku industri dan perdagangan yang lain di berbagai daerah.

Karena sudah mampu keluar dari kemelut krisis inilah banyak perusahaan manufaktur Indonesia yang sudah dapat menemukan kepercayaan dirinya sendiri. Para pelaku industri di bidang ini tidak merasa ragu-ragu lagi untuk mengembangkan usaha yang telah digelutinya selama ini.

Maka akibatnya banyak perusahaan manufaktur baru yang didirikan atau dikembangkan. Entah itu merupakan cabang dari pusat atau berbentuk usaha yang benar-benar baru dijalankan. Namun yang pasti adalah industri ini punya peran yang tidak boleh dipandang sebelah mata begitu saja (AnneAhira.Com).

4.1.5. J enis Per anan Perusahaan Manufaktur Indonesia

Jenis peranan tersebut antara lain : 1. Tenaga Kerja

Siapapun pasti akan tahu bila perusahaan manufaktur Indonesia membutuhkan banyak kerja mulai dari professional, tenaga ahli hingga tenaga pelaksana atau operator. Dengan terbukanya lapangan kerja pada sektor ini tentu membawa dampak terhadap berkurangnya angka pengangguran di negeri ini.

2. Devisa Negara

Perusahaan manufaktur Indonesia juga punya andil yang cukup besar bagi pemasukan devisa Negara. Semua ini disumbangkan melalui beberapa jenis pajak, cukai, retribusi dan sebagainya. Apalagi bila produk yang dihasilkan bisa menembus pasar internasional atau ekspor. Tentu sumbangan pemasukan devisa untuk negara juga lebih besar dan banyak.

3. Perkembangan Ekonomi

4. Peningkatan Sumber Daya Manusia (SDM)

4.2.Hasil Penelitian

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi :

4 PT. Sinar Mas Agro Resources and Technology (SMART) Tbk 0,01 0,49 0,29

5 PT. Gudang Garam Tbk 33,32 35,81 36,19

19 PT. Taisho Pharmaceutical Indonesia Tbk 0,00 0,87 0,66

20 PT. Unilever Indonesia Tbk 64,94 0,00 74,94

27 PT. Indocement Tunggal Prakasa Tbk 15,02 0,00 30,16

28 PT. Supreme Cable Manufacturing & Commerce Tbk 11,38 0,00 33,40

29 PT. Astra Graphia Tbk 0,60 0,00 0,28

30 PT. AKR Corporindo Tbk 31,00 0,00 28,56

31 PT. Duta Pertiwi Nusantara Tbk 24,04 0,00 27,89

32 PT. Indo Kordsa Tbk 72,42 59,35 0,00

33 PT. Intanwijaya Internasional Tbk 0,00 52,71 (20,86)

34 PT. Intraco Penta Tbk 0,00 37,66 34,59

Technology (SMART) sebesar 0,01%. Dan dari tabel tersebut dapat diketahui bahwa pembayaran dividen pada perusahaan manufaktur cenderung menurun.

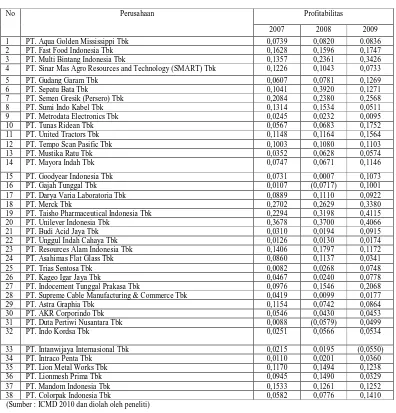

Tabel 4.2 : Profitabilitas Per usahaan M anufaktur yang Go Public yang Ter daftar di BEI (dalam Per sentase).

No Perusahaan Profitabilitas

2007 2008 2009

1 PT. Aqua Golden Mississippi Tbk 0,0739 0,0820 0.0836

2 PT. Fast Food Indonesia Tbk 0,1628 0,1596 0,1747

3 PT. Multi Bintang Indonesia Tbk 0,1357 0,2361 0,3426

4 PT. Sinar Mas Agro Resources and Technology (SMART) Tbk 0,1226 0,1043 0,0733

5 PT. Gudang Garam Tbk 0,0607 0,0781 0,1269

6 PT. Sepatu Bata Tbk 0,1041 0,3920 0,1271

7 PT. Semen Gresik (Persero) Tbk 0,2084 0,2380 0,2568

8 PT. Sumi Indo Kabel Tbk 0,1314 0,1534 0,0511

9 PT. Metrodata Electronics Tbk 0,0245 0,0232 0,0095

10 PT. Tunas Ridean Tbk 0,0567 0,0683 0,1752

11 PT. United Tractors Tbk 0,1148 0,1164 0,1564

12 PT. Tempo Scan Pasific Tbk 0,1003 0,1080 0,1103

13 PT. Mustika Ratu Tbk 0,0352 0,0628 0,0574

14 PT. Mayora Indah Tbk 0,0747 0,0671 0,1146

15 PT. Goodyear Indonesia Tbk 0,0731 0,0007 0,1073

16 PT. Gajah Tunggal Tbk 0,0107 (0,0717) 0,1001

17 PT. Darya Varia Laboratoria Tbk 0,0889 0,1110 0,0922

18 PT. Merck Tbk 0,2702 0,2629 0,3380

19 PT. Taisho Pharmaceutical Indonesia Tbk 0,2294 0,3198 0,4115

20 PT. Unilever Indonesia Tbk 0,3678 0,3700 0,4066

21 PT. Budi Acid Jaya Tbk 0,0310 0,0194 0,0915

22 PT. Unggul Indah Cahaya Tbk 0,0126 0,0130 0,0174

23 PT. Resources Alam Indonesia Tbk 0,1406 0,1797 0,1172

24 PT. Asahimas Flat Glass Tbk 0,0860 0,1137 0,0341

25 PT. Trias Sentosa Tbk 0,0082 0,0268 0,0748

26 PT. Kageo Igar Jaya Tbk 0,0467 0,0240 0,0778

27 PT. Indocement Tunggal Prakasa Tbk 0,0976 0,1546 0,2068 28 PT. Supreme Cable Manufacturing & Commerce Tbk 0,0419 0,0099 0,0177

29 PT. Astra Graphia Tbk 0,1154 0,0742 0,0864

30 PT. AKR Corporindo Tbk 0,0546 0,0430 0,0453

31 PT. Duta Pertiwi Nusantara Tbk 0,0088 (0,0579) 0,0499

32 PT. Indo Kordsa Tbk 0,0251 0,0566 0,0534

33 PT. Intanwijaya Internasional Tbk 0,0215 0,0195 (0,0550)

34 PT. Intraco Penta Tbk 0,0110 0,0201 0,0360

35 PT. Lion Metal Works Tbk 0,1170 0,1494 0,1238

36 PT. Lionmesh Prima Tbk 0,0945 0,1490 0,0329

37 PT. Mandom Indonesia Tbk 0,1533 0,1261 0,1252

38 PT. Colorpak Indonesia Tbk 0,0582 0,0776 0,1410

(Sumber : ICMD 2010 dan diolah oleh peneliti)