1

Nama Rumpun : Ekonomi/ Akuntansi

LAPORAN

PENELITIAN HIBAH PRODI

ANALISIS PENGARUH PENERAPAN IFRS 8, PSAK 5, DAN FRAMING EFFECT TERHADAP INTERPRETASI INVESTOR NON PROFESIONAL

(Uji Eksperimen pada Mahasiswa Akuntansi Universitas Muhammadiyah Yogyakarta)

Tim Peneliti:

Erni Suryandari F, SE, M.Si Imelda Puspita Arisanti

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2016

2 ABSTRACT

This study attemps to determine the effects of variable implementation of IFRS 8 which differs in IFRS 8 positive frame, IFRS 8 negative frame, PSAK 5 positive frame, and PSAK 5 negative frame toward non profesional investor’s interpretation. This experiment study is an experiment with factorial design 2x2 between subject. The subject is 120 participants from accounting undergraduate students of Muhammadiyah Yogyakarta University as a subtitute of non professional investors. Data analysis used to test hypotetical result is multiple regression with additional analysis using SPSS ver. 16. The results show that segment information in IFRS 8 with positive frame positive and significantly affect non professional investor’s interpretation than those in PSAK 5 with positive frame. In contrast, segment information in PSAK 5 with negative frame positive and significantly affect non professional investor’s interpretation than those in IFRS 8 with negative frame. This study proves that assessment and individu interpretation can be affected by framing and Prospect Theory plays a role in option choosing and the assessment. There is no difference in interpretation by investor non professional when the information given such as difference format

Keywords: IFRS 8, PSAK 5, framing effect, non professional investor’s interpretation.

3

BAB I

PENDAHULUAN

A. LATAR BELAKANG PENELITIAN

Adanya IFRS memudahkan bisnis terhubung di seluruh dunia dengan standar pelaporan global sebagaimana tercermin dalam informasi yang terdapat dalam laporan keuangan. Namun adaptasi IFRS tidaklah mudah. Sebuah negara pasti akan membutuhkan waktu cukup lama untuk menyesuaikan diri dan memahami karakteristik aturan pelaporan keuangan yang baru. Penerapan IFRS yang efektif mulai berlaku tahun 2012 di Indonesia juga memunculkan banyak kesulitan dan kendala bagi perusahaan terutama dalam banyak aspek seperti aturan mengenai laporan konsolidasian, laporan interim, pengakuan dan pengungkapan imbalan karyawan, segmen operasi, dan sebagainya. Kesulitan yang dialami perusahaan berupa adopsi untuk pertama kali, ketidakjelasan lini jika membedakan kondisi ketika ketentuan akuntansi yang berbeda diterapkan, adanya peningkatan biaya training dan konsultasi terhadap IFRS, atau perusahaan perlu melakukan penyesuaian dalam penyusunan laporan keuangan dengan pengecualian dan larangan yang diberikan IFRS.

Kesulitan lain juga dirasakan oleh investor. Format laporan konsolidasian yang berubah tentu akan memengaruhi investor dalam memahami isi laporan keuangan secara keseluruhan. Investor pun perlu belajar dan menyesuaikan diri dengan standar pelaporan ini, sebab banyak informasi yang tentu maknanya berbeda dari standar pelaporan yang sebelumnya. Akan tetapi permasalahan bukan saja berasal dari pelaporan dan pengungkapan yang berubah saat IFRS telah diterapkan, melainkan juga berasal dari

4

investor itu sendiri. Banyak investor yang tidak bisa memahami dan tidak bisa menafsirkan isi informasi dalam laporan keuangan baik karena kurangnya pemahaman ekonomi dan investasi maupun karena faktor psikologis, dan banyak juga investor yang tidak memiliki pengalaman yang cukup memadai dalam berinvestasi karena merupakan investor baru.

Investor yang demikian disebut sebagai investor non profesional. Investor non profesional akan sulit memahami makna laporan keuangan jika formatnya berbeda dan akan kesulitan menginterpretasi informasi dan memberikan penilaian atas informasi yang termuat di dalamnya, karena ada kemungkinan bukan mereka sendiri yang menafsirkan informasi keuangan, melainkan ada pihak lain yang berperan sebagai penasehat keuangan atau konsultan keuangan yang membantu investor non profesional dalam pengambilan keputusan terkait dengan informasi yang disajikan entitas dalam laporan keuangan, namun tetap saja sebagai seorang investor apakah profesional ataupun non profesional seharusnya memahami dan bisa menginterpretasikan informasi dari laporan keuangan yang disajikan.

Terkait dengan adaptasi IFRS dan investor non profesional, salah satu yang mengalami perubahan standar adalah mengenai segmen operasi. Standar IFRS yang mengatur mengenai segmen operasi adalah IFRS 8, sedangkan pada PSAK yang mengatur tentang pelaporan segmen yaitu PSAK 5. Pelaporan segmen ini bertujuan untuk memberikan informasi pada pengguna mengenai outline pembahasan manajemen yang meliputi kegiatan operasi dan ikhtisar kinerja keuangan segmen. Kedua standar tersebut memiliki perbedaan terkait segmen yang dilaporkan, perbedaan utamanya yaitu pada IFRS 8 segmen yang dilaporkan adalah segmen operasi saja, sementara pada PSAK 5 melaporkan segmen operasi dengan tambahan rincian per area geografis. Informasi

5

segmen operasi biasanya dapat ditemukan di kolom analisis dan pembahasan manajemen dan merupakan item krusial dalam laporan keuangan karena berisi tinjauan operasi perusahaan selama tahun berjalan.

Oleh karena aturan mengenai segmen operasi di Indonesia berubah secara berkala, yang dimulai dari penerapan PSAK 5 kemudian diubah menjadi penerapan PSAK 5 (revisi 2009), hingga saat ini mengadaptasi IFRS 8, maka format penyajian terhadap pelaporan dan pengungkapan segmen secara tidak langsung memengaruhi penafsiran oleh investor non profesional. Format penyajian tersebut berbeda antara perusahaan yang satu dengan yang lainnya tergantung kepada kebijakan masing-masing perusahaan. Berikut beberapa tipikal pelaporan segmen dalam laporan keuangan perusahaan setelah penerapan IFRS 8:

1. Segmen yang dilaporkan hanya segmen operasi yang langsung membahas kegiatan operasi dan kinerja keuangan per produk/jasa usaha, tanpa melaporkan segmen industri dan geografis sama sekali.

2. Segmen yang dilaporkan hanya segmen operasi yang langsung membahas kegiatan operasi dan kinerja keuangan per produk/jasa usaha, dengan melaporkan satu atau lebih elemen segmen industri dan geografis (prospek usaha dan pangsa pasar) secara terpisah.

3. Segmen yang dilaporkan hanya segmen operasi yang langsung membahas kegiatan operasi dan kinerja keuangan per segmen, tanpa melaporkan segmen industri dan geografis sama sekali.

4. Segmen yang dilaporkan hanya segmen operasi yang langsung membahas kegiatan operasi dan kinerja keuangan per segmen, dengan melaporkan satu atau lebih elemen segmen industri dan geografis (prospek usaha dan pangsa pasar) secara terpisah.

6

5. Segmen yang dilaporkan adalah segmen industri dan segmen geografis secara full serta segmen operasi yang membahas kegiatan operasi dan kinerja keuangan per produk/jasa usaha.

6. Segmen yang dilaporkan adalah segmen industri dan segmen geografis secara full serta segmen operasi yang membahas kegiatan operasi dan kinerja keuangan per segmen.

Banyaknya segmen operasi dalam pelaporan segmen suatu entitas tentu akan memberikan informasi masing-masing sehubungan dengan pendapatan dan biaya segmen, ukuran profitabilitas segmen, aset dan liabilitas segmen, serta keputusan penting apa yang diambil dan diprioritaskan oleh masing-masing Chief Operating Decision Maker (CODM) di tiap segmen. Komponen kinerja keuangan yang beragam

tersebut akan berujung pada laba tiap segmen. Meskipun fokus utama investor adalah laba, tetapi investor juga akan melihat informasi lain yang mendukung terjadinya laba tersebut. Format penyajian dalam pelaporan dan pengungkapan segmen yang disebutkan sebelumnya berpeluang memengaruhi interpretasi laba segmen, terutama bagi investor non profesional dengan membaca dan mempertimbangkan tidak hanya segmen operasi, tetapi tambahan rincian per area geografis.

Nichols et al., (2013) dalam hasil risetnya mengemukakan bahwa pengguna laporan keuangan memandang pengungkapan informasi geografis diperlukan untuk menilai kondisi ekonomi dan politik perusahaan. Konsisten dengan penelititian tersebut, Hope et al., (2009) juga menyatakan bahwa bagi perusahaan yang berhenti mengungkapkan

segmen, mengkibatkan penurunan kemampuan investor dalam menggeneralisasi informasi dalam pengumuman laba kuartalan.

7

Interpretasi investor non profesional akan dibayangi oleh perilaku bias dalam pengambilan keputusan investasi, seperti ketidaktahuan informasi; keraguan dalam memberikan penilaian; dan salah persepsi dalam memahami informasi yang disajikan. Seringkali dalam proses pengambilan keputusan banyak para decision maker yang hanya mendasarkan pada cara yang sederhana dan mudah saja (Bazerman, 1994). Hal tersebut terjadi karena terbatasnya kapasitas kemampuan mereka dalam memproses informasi sehingga mereka hanya mengadopsi cara-cara sederhana dengan menggunakan mental strategies atau heuristics untuk mengatasi kompleksitas masalah yang terjadi (Tversky

dan Kahneman, 1974).

Salah satu faktor penyebab munculnya bias adalah framing. Framing ini terkait dengan perbedaan pembingkaian informasi yang disajikan kepada investor, yang diduga berpengaruh terhadap keputusan investor apabila informasi tersebut diframe menjadi informasi yang mengandung gain dan informasi yang mengandung loss. Bias tersebut bisa terjadi pada investor non profesional ketika mereka diberikan informasi segmen yang berbeda antara informasi segmen operasi dengan IFRS 8 dengan informasi segmen operasi PSAK yang menambahkan segmen geografis. Peneliti menduga ada perbedaan interpretasi oleh investor non profesional ketika opsi atas penghentian atau pemberlanjutan segmen berdasarkan informasi segmen disajikan dalam bentuk IFRS 8 positive frame, IFRS 8 negative frame, PSAK 5 positive frame, dan PSAK 5 negative

frame terkait faktor kesederhanaan atau ketidaksederhanaan format yang kemungkinan

memengaruhi keputusan investasi investor non profesional (Arifin, 2004).

Berdasarkan uraian latar belakang tersebut maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Penerapan IFRS 8 dan Framing Effect terhadap Interpretasi Investor Non Profesional”. Penelitian ini merupakan penelitian

8

kompilasi dari penelitian Putri dkk. (2012) dan penelitian Arifin (2004), dan Hope et al., (2004). Alasan untuk mengkompilasi penelitian tersebut ke dalam penelitian ini karena penelitian tentang investor non profesional di Indonesia belum banyak dilakukan dan belum ada penelitian yang menguji pengaruh adopsi IFRS terhadap segment reporting dari sudut pandang investor non profesional, sebab peneliti menduga masih banyak investor non profesional yang belum memahami aturan IFRS tersebut. Oleh karena itu peneliti ingin melakukan uji eksperimen mengenai: (1) pelaporan segmen operasi dengan IFRS 8 dan PSAK 5 dalam positive frame terhadap interpretasi investor non profesional, dan (2) pengaruh pelaporan segmen operasi dengan IFRS 8 dan PSAK 5 dalam negative frame terhadap interpretasi investor non profesional.

Terdapat perbedaan antara penelitian ini dengan penelitian sebelumnya yaitu peneliti menggunakan variabel penerapan IFRS 8 sebagai variabel independen dan interpretasi laba segmen sebagai variabel dependen. Perbedaan juga terdapat pada subjek penelitiannya dimana peneliti menggunakan mahasiswa S1 akuntansi dan mahasiswa S1 non akuntansi sebagai subjek penelitian untuk investor non profesional.

B. BATASAN MASALAH

Ruang lingkup pengujian eksperimen dalam penelitian ini dibatasi hanya untuk investor non profesional, tidak diperluas sampai ke investor profesional. Investor non profesional yang dimaksud adalah calon investor, investor baru dan investor yang kurang berpengalaman dalam bidang investasi serta memiliki background ekonomi tetapi masih belum memahami IFRS. Sehingga investor non profesional dalam penelitian ini tidak menggunakan real investor/analis/karyawan yang berinvestasi dalam

9

perusahaan sebagai partisipan, melainkan menggunakan mahasiswa S1 akuntansi kriteria tertentu sebagai partisipan.

C. RUMUSAN MASALAH PENELITIAN

Berdasarkan latar belakang yang telah disebutkan sebelumnya, maka rumusan masalah penelitian ini adalah:

1. Apakah pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam positive frame berpengaruh positif dan signifikan terhadap interpretasi investor non

profesional dibandingkan dengan pelaporan segmen operasi dengan PSAK 5? 2. Apakah pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam negative

frame berpengaruh negatif terhadap interpretasi investor non profesional

dibandingkan dengan pelaporan segmen operasi dengan PSAK 5?

D. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk menguji secara empiris:

1. Pengaruh pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam positive frame terhadap interpretasi investor non profesional.

2. Pengaruh pelaporan segmen operasi dengan PSAK 5 yang dinyatakan dalam positive frame terhadap interpretasi investor non profesional.

3. Pengaruh pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam negative frame terhadap interpretasi investor non profesional.

4. Pengaruh pelaporan segmen operasi dengan dengan PSAK 5 yang dinyatakan dalam negative frame terhadap interpretasi investor non profesional.

10 E. MANFAAT PENELITIAN

Manfaat dalam penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

Manfaat penelitian bagi perkembangan literatur akuntansi adalah menambah referensi dan literatur terkait dengan dampak adopsi IFRS terutama IFRS 8 dan menambah referensi penelitian tentang investor non profesional yang belum banyak ditemukan referensinya di Indonesia.

2. Manfaat Praktis

Bagi para praktisi, penelitian ini menjadi dasar pertimbangan dan penilaian atas informasi segmen agar investor non profesional lebih memahami dan andal dalam menginterpretasikan opsi investasi terkait segmen meskipun pengungkapan dan pelaporan laporan keuangan segmen berbeda antara laporan keuangan dengan IFRS 8 dan dengan PSAK 5.

11

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Investor non Profesional

Tidak ada definisi yang jelas dan pasti mengenai investor non profesional secara umum. Makna investor non profesional berkembang sesuai dengan hal atau situasi atau kondisi tertentu, antara satu kondisi dengan kondisi yang lainnya tidak selalu sama bahkan bisa sangat berbeda. Adhikara (2009) berpendapat bahwa investor merespon informasi keuangan secara lugu (naive) dan belum mahir (unsophisticated). Investor termasuk non profesional dan analis mempunyai kemampuan terbatas dalam memahami makna, menganalisis, dan menginterpretasikan informasi yang disajikan. Oleh karena itu, investor cenderung menggunakan rumor, dan spekulatif dalam menilai informasi tersebut, serta berperilaku mass behaviour. Akibatnya, seringkali investor melakukan pengambilan keputusan yang salah sehingga sekuritas bersangkutan dinilai secara tidak tepat dan seringkali mereka tampaknya tersesat (fooled) oleh informasi yang harus diinterpretasikan.

Di sisi lain, sophisticated investors (investor yang mahir) akan menganalisis informasi yang diterima sehingga mereka tidak mudah dibodohi oleh perusahaan karena investor tersebut menggunakan informasi secara penuh dan tepat dalam memahami dan menganalisis informasi yang ada di pasar (Sudrajat, 2009). Dengan demikian, dapat disimpulkan bahwa investor non profesional adalah

12

investor yang memiliki pemahaman yang kurang dalam menafsirkan informasi keuangan dan oleh karena itu, ia cenderung untuk berspekulasi dan ragu-ragu serta mampu bertindak yang menyimpang dari sisi psikologis dalam menilai informasi yang disajikan untuk pengambilan keputusan.

2. Investor’s Financial Information Choices

Poin utama sebuah informasi keuangan akuntansi adalah untuk menyediakan informasi yang berguna bagi pengambilan keputusan oleh investor. Penggunaan informasi keuangan akuntansi yang relevan dan pemilihan format penyajiannya memberikan pengaruh yang besar terhadap keputusan investasi investor. Pemilihan informasi tersebut biasanya disesuaikan dengan kebutuhan dan kemampuan interpretasi investor, dan ada kecenderungan bahwa investor profesional lebih memilih informasi yang memiliki tingkat kesulitan yang tinggi dibandingkan dengan investor non profesional yang lebih memilih informasi yang sederhana. Pilihan informasi tersebut dibagi menjadi dua tipe informasi, yaitu unfiltered dan filtered information. Unfiltered information diartikan sebagai informasi yang diungkapkan

oleh manajemen dan tidak dapat diubah melalui perantara profesional, sedangkan filtered information adalah informasi yang buat oleh perantara profesional yang

digunakan investor untuk keperluan investasi.

Pembahasan tersebut diperkuat dengan adanya penelitian Elliot et al. (2006) yang menemukan bahwa investor non profesional yang less-experienced memperoleh return yang lebih rendah ketika mereka menggunakan unfiltered information daripada menggunakan filtered information, karena jenis informasi

13

tersebut justru membuat investor kesulitan untuk memisahkan dan menganalisis informasi yang relevan secara efektif. Sebaliknya, investor yang more-experience memperoleh return yang lebih tinggi ketika mereka menggunakan unfiltered information. Efek tersebut terjadi sesuai dengan kemampuan investor dalam

memahami dan menggunakan unfiltered information setelah mereka memiliki pengalaman berinvestasi, bukan karena perubahan dari penggunaan unfiltered information ke filtered information.

Disisi lain, Hodge dan Pronk (2006) dalam Elliot et al. (2006) membuktikan bahwa investor non profesional cenderung mengandalkan filtered information yang diberikan oleh manajemen (misalnya hasil analisis pembahasan manajemen) daripada menggunakan unfiltered data akuntansi ketika membuat keputusan investasi. Hal tersebut menunjukkan bahwa investor non profesional memiliki pengetahuan yang terbatas terhadap pentingnya data laporan keuangan yang spesifik, dan filtered information menyajikan data dan informasi akuntansi untuk tujuan keputusan investasi dan menyederhanakan bentuk informasi menjadi format yang “siap pakai”.

Penelitian lainnya mengenai pengaruh format informasi terhadap penilaian investor non profesional juga telah banyak diuji. Misalnya pada penelitian Maines dan McDaniel (2000) menyatakan bahwa penilaian kinerja manajemen dan perusahaan oleh investor non profesional mencerminkan volatilitas pendapatan komprehensif hanya ketika disajikan dalam format pendapatan komprehensif. Kemudian pada penelitian Frederickson dan Miller (2004) menyatakan bahwa investor non profesional yang menerima pengumuman laba yang terdiri dari pro forma dan pengungkapan GAAP menilai harga saham lebih tinggi dibandingkan

14

dengan investor profesional. Hal ini menunjukkan bahwa investor non profesional memiliki pemahaman yang lebih rendah dibandingkan dengan investor profesional, ketika format penyajian berbeda maka penilaian investor non profesional pun berbeda.

3. Pengalaman Investasi

Ada perbedaan yang jelas antara bagaimana investor profesional dan investor non profesional menganalisis informasi keuangan. Jika dilihat dari sudut pandang pengalaman investasi, meskipun pengalaman investasi tidak sinonim dengan keahlian investasi, beberapa riset mengasumsikan bahwa investor yang more-experienced mengembangkan proses investasi seperti para ahli dan individu dengan

pengalaman mengerjakan task-specific dalam jumlah besar cenderung lebih baik dalam memisahkan dan menganalisis informasi yang relevan. Dalam konteks investasi, investor yang more-experienced lebih banyak mengetahui kebutuhan informasi mereka, lebih fokus dalam mencari informasi yang relevan, dan menggabungkan informasi laporan keuangan sampai pada tingkat tertinggi dibandingkan dengan investor yang less-experienced. Seiring dengan bertambahnya pengalaman, investor akan mengembangkan financial template yang dapat membantu mereka dalam mengorganisir informasi. Template tersebut memungkinkan investor untuk melakukan self-filter dan mengorganisir data dengan cara yang memudahkan pembuatan keputusan terhadap informasi tersebut.

Istilah untuk menggambarkan investor yang seperti itu tidak harus dengan istilah “investor non profesional”, tetapi bisa juga dengan istilah “less-sophisticated

15

investor”, “less-experinced investor” atau “less-educated investor” tergantung

kepada gambaran situasi.

Salah satu daya tarik investor terhadap laporan keuangan adalah laba, baik oleh investor profesional maupun investor non profesional. Namun, laba bukan satu-satunya yang menjadi fokus utama investor. Umumnya, investor akan mendapatkan informasi jika ia memahami dan bisa membaca apa yang tertulis di dalamnya. Laporan keuangan memiliki dua jenis informasi, yaitu informasi ekplisit dan implisit. Informasi eksplisit yang tertulis dapat berupa total laba, aset, kewajiban, dan/atau angka-angka rasio, sedangkan informasi implisit adalah berupa makna yang terdapat dalam informasi eksplisit tersebut yang berupa kondisi atau keadaan keuangan perusahaan, apakah berada dalam kondisi yang sehat atau tidak. Tidak semua investor dapat membaca dan menafsirkan informasi yang disajikan.

Bagi beberapa investor non profesional yang kurang memiliki pemahaman yang baik atas laporan keuangan, ketika suatu aturan baru diterapkan maka ia akan kebingungan dalam menginterpretasi informasi. Di sisi lain, sebaliknya, beberapa investor justru merasa lebih mudah mengerti dan memahami isi laporan keuangan dengan standar pelaporan yang baru.

4. IFRS 8, PSAK 5, dan Interpretasi Investor non Profesional a. Dampak Adopsi IFRS

Proses adaptasi dan adopsi IFRS di banyak negara tidak selalu berjalan dengan baik. Di beberapa negara seperti negara-negara Eropa ketentuan untuk mengadopsi IFRS ini menimbulkan banyak pro kontra dan menjadi kontroversial dalam hal pengesahan IFRS dan dari segi konten aturan itu sendiri, begitu pun

16

dengan Finlandia. Sejak disahkannya IFRS menjadi aturan global pelaporan keuangan, banyak aturan-aturan akuntansi yang digantikan dengan IFRS seperti IAS meskipun pada beberapa negara yang tidak sepenuhnya mengadopsi IFRS, aturan akuntansi lokalnya masih berlaku dan aturan IFRS disesuaikan dengan kondisi yang ada.

Menurut Nichols dan Wahlen (2004) dalam Natalia (2010) laba merupakan ukuran akuntansi yang dapat menjadi dasar pengambilan keputusan oleh pemegang saham. Perubahan standar menjadi IFRS akan meningkatkan kualitas laba yang dihasilkan. Adanya perubahan standar ke standar yang lebih baik akan mengurangi praktik manajemen laba. Glaum et al.. (2008) dalam Natalia (2010), yang meneliti pengaruh adopsi IFRS di Jerman terhadap kecenderungan manajemen laba, menyatakan bahwa adopsi IFRS menurunkan intensitas manajemen laba dibandingkan saat menggunakan local GAAP. Hal ini didukung pula dengan penelitian Chen et al. (2010) dalam Natalia (2010) yang meneliti pengaruh IFRS terhadap kualitas akuntansi di negara-negara Uni Eropa. Penelitian ini menunjukkan bahwa terjadi peningkatan kualitas akuntansi setelah pengadopsian IFRS di Uni Eropa. Hal ini ditunjukkan dengan lebih sedikitnya pengaturan laba dengan target tertentu dan absolute discretionary accrual yang jauh lebih rendah.

Hasil penelitian terdahulu menyimpulkan bahwa IFRS meningkatkan kualitas akuntansi pada perusahaan, hal ini karena aturan pelaporan keuangan pada IFRS terdiri atas beberapa aturan yang mengharuskan untuk melaporkan secara komprehensif dan IFRS menuntun para pemakai keuangan untuk lebih memahami informasi melalui analisis dan pengungkapannya, serta IFRS juga

17

menyederhanakan beberapa aturan terdahulu yang dianggap akan mengurangi kualitas akuntansi karena pelaporannya yang cukup banyak. Salah satu aturan IFRS yang berlaku secara efektif di Indonesia dan mengalami penyederhanaan aturan adalah IFRS 8 yaitu mengenai segmen operasi. Aturan ini tidak sepenuhnya menggantikan PSAK 5 (revisi 2009), hanya saja perusahaan listed saat ini diwajibkan untuk menerapkan IFRS 8. Prinsip inti IFRS 8 adalah suatu entitas harus mengungkapkan informasi tinjauan operasi suatu aktivitas bisnis kepada pihak eksternal untuk mengevaluasi kinerja keuangan entitas tersebut selama tahun berjalan (Ankarath dkk., 2010: 496).

Dalam hal IFRS 8 mengenai segmen operasi, investor selain mengacu pada pelaporan dan pengungkapan laporan secara komprehensif, juga mengacu pada pelaporan dan pengungkapan segmen. Segment reporting (pelaporan segmen) merupakan standar pengungkapan yang secara khusus berlaku bagi perusahaan berukuran besar yang tersebar secara geografis, dan bagi perusahaan dengan bermacam-macam bisnis. Tujuan dari standar tersebut adalah untuk memberikan informasi-informasi tentang berbagai jenis produk atau jasa yang dihasilkan perusahaan dan berbagai wilayah geografis operasi perusahaan dalam rangka membantu pengguna laporan keuangan dalam:

1) Memahami kinerja perusahaan dengan lebih baik. 2) Menilai lebih baik kemungkinan aliran kas masa depan.

3) Membuat pertimbangan lebih informatif mengenai perusahaan secara keseluruhan.

18

IFRS 8 menetapkan bagaimana sebuah entitas melaporkan informasi segmen operasinya dalam laporan keuangan. Apalagi, sebagai akibat dari amandemen yang dibuat pada IAS 14, seluruh entitas diwajibkan untuk melaporkan informasi pilihan segmen operasinya dalam laporan keuangan interim, ketika laporan keuangan interim diperlukan. IFRS 8 juga menetapkan persyaratan untuk pengungkapan terkait produk dan jasa, daerah geografis, dan pelanggan penting. Di masa lalu, terdapat perdebatan mengenai nilai dan validitas hasil pengungkapan basis segmen operasi. IFRS 8 mewajibkan entitas untuk melaporkan ukuran laba atau rugi segmen operasi dan aset segmen. IFRS 8 juga mewajibkan entitas pelaporan untuk melaporkan ukuran liabilitas segmen dan pendapatan khusus dan item-item biaya jika ukuran tersebut disediakan rutin oleh Chief Operating Decion Maker, serta mewajibkan rekonsiliasi total pendapatan segmen, total laba atau rugi,

total aset, total liabilitas, dan jumlah lainnya yang diungkapakan oleh segmen yang dilaporkan untuk pencocokkan jumlah dalam laporan keuangan entitas (Epstein dan Jermakowicz, 2010: 924). Informasi-informasi tersebut digunakan tidak hanya untuk pelaporan segmen dan untuk penggunaan internal, tetapi juga digunakan dalam laporan keuangan yang diperuntukkan untuk pengguna eksternal untuk menginterpretasikan tinjauan keuangan segmen operasi termasuk sebagai pembanding dengan periode sebelumnya.

c. Segmen Operasi dan Segmen yang Dilaporkan dalam IFRS 8.

Berbagai standar akuntansi keuangan mendefinisikan segmen operasi dan segmen yang dilaporkan secara berbeda, seperti IAS 14 yang tidak mendefinisikan secara terpisah apa itu segmen operasi melainkan menggabungkannya dalam

19

istilah pelaporan segmen (segmen reporting); sementara PSAK 5 (revisi 2009) dan FAS 131 secara khusus menyatakan bahwa segmen operasi adalah komponen suatu entitas yang (1) menjalankan suatu kegiatan usaha yang dapat menghasilkan pendapatan dan mengeluarkan beban atau biaya; (2) hasil operasinya ditinjau secara berkala oleh chief operating decision maker entitas tersebut untuk membuat keputusan terkait alokasi sumber daya dan mengevaluasi kinerja; dan (3) menyediakan informasi keuangan terpisah dari segmen lainnya.

Menurut Epstein dan Jermakowicz (2010: 927) dalam bukunya yang berjudul Interpretation and Application of International Financial reporting Standards

2010 bahwa segmen yang dilaporkan merupakan subset dari segmen operasi.

Dengan kata lain, mungkin tidak semua segmen operasi memenuhi kriteria sebagai segmen yang dilaporkan. Kriteria yang ditetapkan IFRS agar suatu segmen operasi memenuhi kualifikasi sebagai segmen yang dilaporkan disebut sebagai ambang batas kuantitatif alternatif (alternative quantitative threshold) dengan angka pengujian sebesar 10%. Segmen operasi yang tidak memenuhi ambang batas kuantitatif tersebut masih dapat dianggap sebagai segmen dilaporkan dan diungkapkan terpisah, apabila menurut manajemen informasi segmen tersebut bermanfaat bagi pengguna eksternal. Oleh karena itu kunci pemahaman konsep ini adalah penerapan standar IFRS yang tepat, karena tidak setiap bagian dari entitas memerlukan segmen operasi atau menjadi segmen operasi itu sendiri, misalnya kantor pusat yang merupakan departemen fungsional dan tidak memperoleh penghasilan.

20

d. Karakteristik Pelaporan Segmen PSAK 5

Pada peristiwa dimana secara internal segmen yang dilaporkan kurang sesuai untuk mendefinisikan segmen industri dan segmen geografis, IFRS 8 mengungkapkan dan melaporkan segmen entitas berdasarkan pada sudut pandang manajemen dan untuk keperluan internal, hal ini tentu berbeda dengan aturan pada PSAK 5. Perbedaan utama pelaporan segmen IFRS 8 dengan pelaporan segmen PSAK 5 adalah bahwa segmen yang dilaporkan hanyalah segmen operasi yang mencakup pembahasan operasi secara umum, pembahasan informasi laba atau rugi segmen, dan pembahasan aset, liabilitas, dan rekonsiliasi total laba rugi segmen, sedangkan pada PSAK 5 perusahaan diharuskan untuk melaporkan segmen operasi, segmen industri, dan segmen geografis dalam pelaporan segmennya.

PSAK 5 menyatakan bahwa untuk tujuan pelaporan, segmen industri dan geografis dapat ditentukan dengan berbagai cara. Pengelompokan aktivitas perusahaan menurut segmen untuk tujuan ini merupakan tanggung jawab manajemen. Dalam keputusannya, manajemen biasanya mempertimbangkan banyak faktor, antara lain kesamaan dan perbedaan produk serta aktivitas perusahaan; profitabilitas, risiko dan pertumbuhan produk serta aktivitas perusahaan; dan bidang-bidang operasi serta pemasaran dan kepentingan relatif masing- masing bidang terhadap perusahaan secara keseluruhan. Adanya ketentuan-ketentuan khusus yang harus dipenuhi dan karakteristik dari industri tertentu seperti industri perbankan dan asuransi merupakan faktor tambahan yang harus dipertimbangkan dalam penentuan segmen yang harus dilaporkan (IAI,

21

1994). Tabel 1 meringkas secara umum perbedaan PSAK 5: Pelaporan Informasi Keuangan menurut Segmen dengan IFRS 8: Segmen Operasi sebagai berikut:

Tabel 2.1

Perbedaan PSAK 5 dengan IFRS 8

PSAK 5 IFRS 8

Pendekatan Pengungkapan informasi laporan keuangan terpisah kedalam segmen

Pengungkapan informasi segmen entitas yang manajemen gunakan untuk membuat keputusan operasi

Ruang lingkup Laporan keuangan lengkap Laporan keuangan tersendiri dan laporan keuangan konsolidasian Identifikasi

segmen

Segmen diidentifikasi dan dibedakan dalam

menghasilkan produk atau jasa dan memiliki resiko yang berbeda dari segmen lain

Segmen diidentifikasi dari basis pelaporan internal yang ditinjau secara rutin oleh Chief Operating Decision Maker (CODM)

Definisi segmen Definisi meliputi istilah: segmen usaha, segmen geografis dan segmen dilaporkan, pendapatan, beban, hasil, aset,

kewajiban, dan kebijakan akuntansi segmen, serta organ perusahaan yang berwenang

22 Lanjutan Tabel 2.1

PSAK 5 IFRS 8

Format pelaporan

Laporan bentuk primer dan laporan bentuk sekunder yang meliputi informasi geografis dan informasi produk

Segmen operasi

Pengungkapan segmen

Pengungkapan pada level segmen

Pengungkapan pada level segmen dan pengungkapan level entitas Segmen dilaporkan Syarat kuantitatif: 1. Mayoritas (> 50% penjualan eksternal) 2. Salah satu a. Pendapatan (internal dan eksternal) 10% dari seluruh segmen usaha

b. Laba atau rugi absolut , 10% dari jumlah absolut, mana yang lebih besar dari segmen usaha yang laba atau asegmen usaha yang rugi c. Aset 10% dari seluruh segmen operasi 3.Total pendapatan eksternal segmen dilaporkan minimal 75% dari total pendapatan

4. Periode lalu sebagai segmen dilaporkan, periode kini sebagai segmen dilaporkan (walaupun tidak memenuhi syarat) Syarat kualitatif Syarat kuantitatif: 1. Salah satu a. Pendapatan (internal / transfer antar segmen dan eksternal) 10% dari seluruh segmen operasi

b. Laba atau rugi absolut, 10% dari jumlah absolut dari seluruh segmen operasi yang melaporkan laba dan seluruh segmen operasi yang melaporkan rugi c. Aset 10% dari kombinasi seluruh segmen operasi 2. Total pendapatan

eksternal segmen operasi > 75% dari pendapatan entitas, maka tambahan segmen operasi harus diidentifikasi sebagai segmen yang dilaporkan (bahkan jika tidak memenuhi kriteria quantitative threshold)

23 Segmen

dilaporkan

5. Suatu segmen dapat dianggap segmen dilaporkan (tanpa melihat ukuran kuantitatif) 6. Integrasi vertikal,

segmen penjual digabung dengan segmen pembeli (jika bukan segmen terpisah)

Sumber: Crawford et.,al (2012) dan ED PSAK 5: Segmen Operasi no.5 (revisi 2009).

Dalam IFRS, segmen industri dan segmen geografis tidak secara spesifik dilaporkan, sehingga ada kemungkinan bahwa meskipun tidak terkait secara langsung dengan laba, investor non profesional mempertimbangkan segmen industri dan segmen geografis untuk menilai apakah di tahun berjalan segmen atau produk atau segmen yang bersangkutan menguntungkan atau merugikan.

Beberapa penelitian terdahulu mengenai pelaporan segmen menunjukkan bahwa ada ketidakkonsistenan hasil penelitian mengenai perlu tidaknya segmen geografis dan segmen industri dalam pelaporan segmen. Dalam penelitian Hope et al., (2004) berpendapat bahwa ketidakpengungkapan laba segmen geografis tidak berdampak pada keakuratan peramalan analis, sehingga FASB tidak lagi memerlukan pengungkapan laba segmen geografis untuk segmen tambahan dalam memprediksi laba perusahaan multinasional. Senada dengan penelitian tersebut, Chen dan Zhang (2006) berpendapat bahwa perubahan laba antar segmen menyebabkan asimetri informasi terhadap kinerja segmen, yang mengarah pada market misvaluation. Sedangkan Wulandari (2011) menyatakan bahwa pengungkapan segmen geografis sama pentingnya dengan pengungkapan segmen operasi sebab terdapat hubungan

24

positif yang signifikan antara pengungkapan segmen geografis dengan foreign earnings perusahaan. Dari ketiga hasil penelitian tersebut, peneliti menduga bahwa

ada tidaknya pengungkapan segmen tambahan seperti segmen geografis selain segmen operasi akan memengaruhi pemahaman dan penilaian laba segmen oleh investor non profesional. Pelaporan segmen berguna untuk mengetahui rincian kegiatan operasi dan kinerja keuangan suatu perusahaan selama tahun berjalan. Dengan melaporkan segmen, hal ini membuktikan bahwa perusahaan transparan dan akuntabel terhadap laporan keuangannya.

Terkait dengan entitas multi segmen, dengan diterapkannya IFRS 8 investor non profesional diduga akan menafsirkan secara berbeda hal-hal yang dilaporkan seperti aset, kewajiban, pendapatan, biaya, dan laba segmen karena format pelaporannya yang berbeda dari aturan sebelumnya, serta penyajian laporan memang ditujukan untuk pelaporan internal dari sudut pandang manajemen justru akan membuat investor non profesional salah menginterpretasi informasi.

Format pelaporan dan pengungkapan segmen disajikan secara berbeda oleh tiap perusahaan. Tipikal penyajian tersebut berdasarkan pada kebijakan akuntansi yang diambil perusahaan. Seperti yang telah dibahas sebelumnya bahwa ada perusahaan yang hanya melaporkan segmen operasi sesuai dengan IFRS 8, ada juga perusahaan yang melaporkan elemen-elemen segmen industri dan segmen geografis. Beragam tipikal penyajian pelaporan segmen kemungkinan memengaruhi penilaian laba secara keseluruhan oleh investor non profesional.

Belum banyak penelitian yang membahas dampak penerapan IFRS 8 tehadap interpretasi laba segmen, oleh karena itu penelitian ini dilakukan untuk menguji pemahaman investor non profesional dalam menginterpretasi laba setelah penerapan

25

IFRS 8 yang hanya melaporkan segmen operasi atau dengan melaporkan segmen industri dan segmen geografis seperti pada aturan PSAK 5.

5. Pengungkapan Informasi Geografis dalam Perusahaan

Nichols et al., (2013) dalam hasil risetnya mengemukakan bahwa pengguna laporan keuangan memandang pengungkapan informasi geografis diperlukan untuk menilai kondisi ekonomi dan politik perusahaan. Oleh karena resiko region-to-region ini, pengungkapan informasi geografis membuat pengguna laporan keuangan

untuk meramalkan pertumbuhan perusahaan dan laba masa depan yang lebih akurat. Beberapa penelitian yang meneliti SFAS 14 menemukan bahwa para manajer menggunakan fleksibilitas standar untuk mengidentifikasi segmen geografis dan oleh karena itu kegunaan segmen geografis dipertanyakan (Arnold et al., 1980; Bavishi dan Wyman, 1980; Gray dan Radebaugh, 1984). Penelitian lain juga mengungkapkan bahwa ada kurangnya konsistensi antara perusahaan atau struktur pelaporan internal yang teridentifikasi dalam laporan keuangan dan segmen geografis yang diungkapkan dalam catatan kaki (Emmanuel dan Gray, 1977). Menanggapi kritikan tersebut, FASB (1997) menyatakan bahwa pengungkapan area geografis justru lebih mudah diinterpretasikan dan menyediakan informasi yang lebih berguna dalam menilai resiko karena tingkat pertumbuhan dan kondisi ekonomi berbeda disetiap negara.

Belum banyak penelitian yang mempertimbangkan kualitas pengungkapan segmen IFRS 8. Kebanyakan penelitian melakukan penelitian terhadap kualitas informasi terhadap pengungkapan lini bisnis SFAS 131.

26

Maines et al., (1997) melakukan uji eksperimen untuk mengetahui apakah ada perbedaan pengaruh dalam penilaian dan keputusan analis terhadap pelaporan segmen dalam SFAS 131 dimana materi kasusnya adalah operasi-operasi yang berbeda digabung dalam satu segmen untuk pelaporan eksternal. Hasilnya menunjukkan bahwa analis menilai pelaporan segmen lebih reliabel ketika segmen internal dan eksternal kongruen dan melaporkan produk yang sama dibandingkan produk yang berbeda yang digabung dalam satu segmen. Ketika pelaporan segmen internal dan eksternal kongruen, kepercayaan diri analis tidak terpengaruh oleh kesamaan produk-produk yang dipisah. Sebaliknya, ketika segmen internal dan eksternal tidak kongruen, analis lebih merasa percaya diri terhadap penilaian mereka ketika produk-produk yang sama dipisah dalam sebuah segmen tersendiri dibandingkan ketika produk-produk yang tidak sama dipisah. Peneliti menyimpukan bahwa pendekatan manajemen dalam SFAS 131 dan IAS 14 sebaiknya meningkatkan pelaporan keuangan dengan meningkatkan pandangan analis terhadap reliabilitas data segmen.

6. Konsep Framing Effect

Pada umumnya dalam melihat laporan keuangan, investor hanya berfokus pada laba atau rugi sesuai dengan prinsip bottom line. Jika menghasilkan laba, investor akan melanjutkan investasinya dan mengevaluasi secara berkelanjutan, namun jika sebaliknya, maka investor cenderung memilih untuk tidak melanjutkan. Para pengambil keputusan seringkali gagal untuk memaksimalkan nilai yang diharapkan. Barberis dan Huang (2001) dalam Adhikara (2009) menyatakan bahwa investor

27

memberikan perhatian besar pada informasi mengenai gain/return dan loss/return terhadap investasi yang dilakukannya. Ketika informasi tersebut disajikan dalam bentuk gain/return yang tinggi maka investor cenderung memilih opsi untuk menerima resiko dengan harapan gain/return yang diterimanya di masa depan lebih tinggi, dan sebaliknya ketika informasi tersebut disajikan dalam bentuk loss/risk yang tinggi, maka investor cenderung memilih untuk menghindari resiko, atau dari dua kondisi tersebut bisa saja investor bersikap netral, dan investor memiliki kecenderungan untuk memilih alternatif yang memberikan benefit kepadanya. Framing effect merupakan format atau cara penyampaian informasi yang dibingkai dengan arah tertentu yang dapat memengaruhi individu dalam pengambilan keputusan. Biasanya framing effect ini terjadi pada manajer dan investor. Framing effect pada manajer dalam banyak kasus mengakibatkan timbulnya eskalasi komitmen, sedangkan fenomena framing effect pada investor biasanya menimbulkan konsekuensi terkait dengan keputusan investasi. Di dalam framing effect, informasi disajikan dalam dua jenis pembingkaian, yaitu informasi

yang dibingkai positif (positive framed) dan informasi yang dibingkai negatif (negative framed). Informasi yang dibingkai positif merupakan informasi tertentu yang dibingkai dalam bentuk gain/return yang diterima individu, sedangkan informasi negatif merupakan informasi tertentu yang dibingkai dalam bentuk loss/risk yang diterima individu. Pada dasarnya informasi yang diterima individu

memiliki konten dan inti yang sama, hanya saja informasi tersebut dibingkai secara berbeda. Tidak ada tujuan khusus mengapa informasi tersebut harus dibingkai dan disampaikan secara berbeda kepada pengguna informasi, ada kemungkinan bahwa itu merupakan gaya manajemen.

28

Beberapa penelitian mengenai framing effect yang berkaitan dengan

pengambilan keputusan telah banyak dilakukan, seperti penelitian Wardani dan Sukirno (2014) yang menyatakan bahwa manajer dalam kondisi positive framing tidak akan berinvestasi dibandingkan pada manajer dalam kondisi tanpa framing, sedangkan manajer dalam kondisi negative framing akan berinvestasi dibandingkan pada manajer dalam kondisi tanpa framing karena informasi yang disajikan dalam negative framing meningkatkan preferensi resiko individu. Konsisten dengan hasil

penelitian sebelumnya, Putri dkk. (2012) juga menyatakan bahwa partisipan dalam penelitiannya mengambil tindakan yang tidak beresiko ketika informasi disajikan dalam bentuk positive framed. Hasil penelitian tersebut menunjukkan bahwa ketika suatu informasi dibingkai secara positif dan tampak menguntungkan, maka kebanyakan individu akan memilih opsi keputusan yang tidak beresiko dan dapat diterima (acceptable). Namun, framing effect tersebut tergantung pada situasi apakah individu menguraikan atau tidak menguraikan (elaborate) rangkaian informasi selama proses pembuatan keputusan. Dalam kondisi low-elaborate, framing effect dapat diamati namun dalam kondisi high-elaborate, framing effect tidak dapat diamati (Takemura, 1993).

7. Teori Prospek

Teori prospek pertama kali diperkenalkan oleh Tversky dan Kahneman pada tahun 1979. Menurut Safiq dkk. (2014) teori prospek dikembangkan untuk menjelaskan alasan seseorang membuat atau mengambil keputusan tertentu dari sisi psikologis. Teori prospek membantah teori sebelumnya yang menyatakan bahwa seseorang membuat keputusan secara rasional dan linear, expected utility theory.

29

Dari sisi psikologis teori prospek menyatakan bahwa dalam membuat keputusan, individu cenderung berfokus pada prospek atau peluangnya, yaitu prospek untung (gain) atau prospek rugi (loss). Ketika individu diberikan informasi yang dibingkai tertentu ada kemungkinan individu bersikap menolak resiko (risk aversion) dan ketika dengan esensi yang sama informasi tersebut dibingkai berbeda ada kemungkinan ia bersikap mengambil resiko (risk seeking).

Dalam konteks keputusan investasi, seorang decision maker yang menerima umpan balik negatif atas keputusan investasinya akan berada dalam posisi menderita kerugian dan akan memandang keputusan selanjutnya sebagai opsi antara kerugian pasti yang telah terjadi (memilih untuk tidak menambah investasi) dengan kerugian di masa yang akan datang yang kurang pasti (memilih untuk mengambil resiko menambah dana dengan harapan mendapat return positif). Dalam keadaan tersebut, decision maker cenderung mengambil/mencari resiko yaitu memilih kerugian yang

tidak pasti yang memberikan harapan perbaikan dibandingkan dengan kerugian yang pasti.

Sedangkan jika informasi disajikan dengan bingkai keputusan positif, decision maker dihadapkan pada opsi antara keuntungan yang pasti (pengembalian investasi

semula) dengan keuntungan di masa depan yang tidak pasti. Menurut Bateman dan Zeithaml (1989) dalam keadaan tersebut decision maker cenderung akan menghindari resiko dengan mengambil keuntungan yang pasti daripada menghadapi resiko keuntungan yang tidak pasti dengan tidak melanjutkan proyek.

30

Untuk keperluan keputusan investasi, investor non profesional yang menginvestasikan sahamnya pada perusahaan multi segmen tentu perlu untuk menganalisis pelaporan segmen yang berkaitan dengan segmen operasi perusahaan tersebut. Dari sisi psikologis, investor non profesional selain kurang memahami dan bisa salah tafsir terhadap informasi yang disajikan, investor non profesional cenderung bias dalam melakukan penilaian seperti overconfidence; terlalu optimis terhadap gain/return; selalu meninjau peristiwa yang sudah terjadi di masa lalu (hindsight); overreaction terhadap peristiwa yang sering terjadi; mengalami error preference; dan loss-control terhadap loss/risk yang bisa berdampak negatif terhadap

persepsi dan keyakinannya atas investasi tersebut, sehingga investor non profesional perlu berhati-hati saat menafsirkan informasi keuangan secara keseluruhan, bukan hanya sekedar melihat laba secara sepintas. Investor yang cenderung bias akan mengambil resiko yang tidak mereka ketahui dan memperoleh outcome yang tidak mereka antisipasi, cenderung melakukan transaksi yang tidak tepat, dan pada akhirnya menyalahkan diri mereka sendiri jika hasil akhirnya buruk.

Tversky dan Kahneman (1981) menyatakan bahwa

“The psychological principles that govern the perception of decision problems and the evaluation of probabilities and outcomes produce predictable shifts of preference when the problem is framed in diferrent ways. Reversals of preference are demonstrated in choices regarding monetary outcomes, both hypothetical and real, and in questions pertaining to the loss of human lives. The effects of frames on preferences are compared to the effects of perspectives on perceptual appearance”. “Prinsip-prinsip psikologis yang mengatur persepsi masalah keputusan dan evaluasi probabilitas dan hasil menghasilkan pergeseran preferensi yang dapat diprediksi ketika masalah tersebut dibingkai secara berbeda. Pembalikan preferensi terjadi dalam pilihan yang menyangkut hasil moneter, baik secara hipotetis maupun situasi yang sebenarnya, dan dalam pertanyaan-pertanyaan yang menyinggung pada kerugian. Efek pembingkaian dalam preferensi dibandingkan dengan efek sudut pandang dalam tampilan perseptual”.

31

Dalam IFRS 8 dimana pelaporan segmen melaporkan dan mengungkapkan segmen operasi, tidak semua perusahaan menampilkan secara utuh pelaporan tersebut, sebab ada beberapa perusahaan yang hanya menampilkan garis besarnya saja tanpa mencantumkan rincian tinjauan operasinya. Peneliti mengasumsikan bahwa investor non profesional yang hanya melihat informasi yang disajikan secara positif dalam format gain akan membuat investor menjadi gegabah dan bias dalam pengambilan keputusan, dan sebaliknya. Dalam penelitian ini, peneliti melakukan uji eksperimen untuk menguji penilaian investor non profesional terhadap laba segmen dengan membagi perlakuan menjadi dua yaitu ilustrasi kasus yang hanya menampilkan garis besar labanya saja dengan format gain/loss yang jelas seperti dalam IFRS 8 yang diujikan pada subjek mahasiswa akuntansi dan menampilkan tambahan rincian segmen geografis informasi seperti yang diterapkan PSAK 5 dengan format gain/loss yang juga jelas yang dilaporkan dalam pelaporan segmen.

B. HASIL PENELITIAN TERDAHULU

Behn et al., (2002) meneliti tentang kemampuan prediksi pengungkapan segmen geografis pada perusahaan di Amerika dan modifikasi terbaru pelaporan segmen yang ditujukan kepada analis berdasarkan data geografis. Hasil penelitian adalah signifikan yang mendukung pernyataan FASB bahwa informasi segmen per negara sangat informatif dan berguna karena lebih mudah diinterpretasikan.

Hope et al., (2004) meneliti apakah ketidakpengungkapan laba segmen geografis setelah implementasi SFAS berdampak pada prediksi laba perusahaan multinasional. Hasil penelitian menunjukkan bahwa ketidakpengungkapan laba segmen geografis tidak berdampak pada keakuratan peramalan analis, sehingga FASB tidak lagi memerlukan

32

pengungkapan laba segmen geografis untuk segmen tambahan dalam memprediksi laba perusahaan multinasional.

Chen dan Zhang (2006) membuat model teoritis untuk menjelaskan divestasi perusahaan dalam konteks accounting – based valuation dan menjelaskan mengapa perusahaan dengan multiple segment business memiliki insentif dalam pelaporan keuangan untuk mengubah laba dari satu segmen ke segmen lain. Hasil penelitian menunjukkan secara empiris bahwa divestasi didahului oleh peningkatan perbedaan dalam profitabilitas antara segmen yang dihentikan dengan segmen yang dilanjutkan dalam perusahaan yang mengalami divestasi, dan market revaluasinya lebih kompleks karena jumlah segmen yang banyak dan investor menghadapi ketidakpastian yang lebih besar.

Wulandari (2011) meneliti tentang perbedaan penerapan standar antara IAS 14 dengan FAS 131 terhadap pelaporan dan pengungkapan segmen pada perusahaan multinasional. Hasil penelitiannya menyatakan bahwa pada saat IAS 14 diterapkan masih belum banyak perusahaan multinasional yang mau melaporkan dan mengungkapkan segmen usahanya terutama segmen geografis karena tidak ada korelasi antara tingkat pengungkapan segmen dalam laporan keuangan dengan leverage keuangan, proporsi aset tetap dan fluktuasi keuntungan serta harga saham perusahaan yang terkait. Selain itu, ada korelasi positif antara pengungkapan segmen dengan persaingan industri. Sedangkan menurut FAS 131 menyatakan bahwa pengungkapan segmen geografis sama pentingnya dengan pengungkapan segmen produksi karena ada korelasi positif antara pengungkapan segmen geografis dengan foreign earnings perusahaan.

33

Wijayanti dan Rusiti (2014) meneliti praktik manajemen laba di tingkat segmen sebelum dan sesudah adopsi IFRS 8 pada perusahaan manufaktur. Hasil penelitian menunjukkan bukti empiris bahwa manajemen laba di tingkat segmen dengan Discretionary Unallocated Cost pada perusahaan manufaktur yang terdaftar di BEI tidak

terdapat perbedaan yang signifikan pada saat sebelum dengan sesudah adopsi IFRS 8 menjadi PSAK 5 (revisi 2009).

Beberapa penelitian framing effect seperti Tversky dan Kahneman (1981) yang meneliti pengaruh sisi psikologis terhadap persepsi keputusan dan evaluasi probabilitas dan hasilnya menunjukkan bahwa ada perubahan preferensi yang dapat diprediksi ketika masalah yang sama dibingkai secara berbeda.

Wardani dan Sukirno (2014) meneliti tentang pengaruh framing terhadap keputusan investasi dengan locus of control sebagai variabel pemoderasi. Penelitian ini menggunakan metode eksperimen dengan desain faktorial 2x2 between subject dan menggunakan mahasiswa Program Studi Akuntansi sebagai partisipan. Hasil penelitian menunjukkan bahwa secara signifikan pengambil keputusan yang berada dalam kondisi positive framing akan melakukan investasi tanpa terpengaruh dengan resiko yang

ditanggung, pengambil keputusan yang berada dalam kondisi negative framing juga akan melakukan investasi sama halnya dengan pengambil keputusan dalam kondisi tanpa framing.

Yahya dan Surya (2012) meneliti tentang pengaruh framing sebagai deteminant of escalation commitment terhadap keputusan investasi dengan working experience sebagai

dampaknya menggunakan metode eksperimen dengan empat puluh manajer di Aceh sebagai partisipan. Hasil eksperimen menegaskan ulang bahwa frame keputusan tidak memiliki dampak pada penilaian sebjek yang berpengalaman namun frame tersebut

34

justru berdampak pada penilaian oleh subjek yang tidak berpengalaman untuk melanjutkan proyek. Secara keseluruhan hasil penelitian ini menyatakan bahwa efek frame keputusan dari kinerja investasi memberikan feedback informasi yang negatif

terhadap penilaian subjek yang berpengalaman dibandingkan dengan subjek yang tidak berpengalaman.

Eveline (2010) melakukan penelitian eksperimen laboratorium untuk menguji pengaruh adverse selection, pembingkaian negatif, dan self eficacy terhadap keputusan investasi proyek yang tidak menguntungkan. Hasil penelitian menyatakan bahwa ada pengaruh yang signifikan sehingga manajer yang berada dalam kondisi adverse selection dan pembingkaian negatif akan melakukan eskalasi komitmen dengan melanjutkan proyek investasi yang tidak menguntungkan sebagai suatu kesempatan untuk mendapatkan keuntungan di masa depan untuk menutupi kerugian investasi awal.

C. PENURUNAN HIPOTESIS

1. Pengaruh Pelaporan Segmen Operasi dengan IFRS 8 yang dinyatakan dalam positive frame dan Pelaporan Segmen Operasi dengan PSAK 5 yang dinyatakan dalam

positive frame terhadap Interpretasi Investor non Profesional

IFRS 8 menyajikan pelaporan segmen operasi yang melaporkan dan mengungkapkan informasi segmen operasi perusahaan secara keseluruhan. Maksud dari pelaporan dan pengungkapan secara keseluruhan adalah informasi segmen yang tercantum tidak dilaporkan menurut area geografis seperti PSAK 5 tetapi telah secara komprehensif per segmen atau per divisi. Informasi segmen dalam IFRS 8 ini lebih terpadu dan terintergrasi yang menyederhanakan informasi menjadi ikhtisar yang lebih mudah dipahami oleh investor. Bagi investor non profesional kesederhanaan

35

format dan informasi yang “siap pakai” sangat memengaruhi keputusan investasi mereka karena memudahkan mereka dalam melakukan analisis yang berkaitan dengan keputusan investasinya. Eksperimen ini dilakukan karena ada ketidakkonsistenan hasil penelitian seperti penelitian Hope et al., (2009) yang menyatakan bahwa pada perusahaan yang menghentikan pengungkapan laba segmen terdapat penurunan kemampuan investor dalam menggeneralisasi informasi dari pengumuman laba kuartalan.

Oleh karena pengalaman berinvestasi investor non profesional masih kurang sehingga mereka masih belum mahir dalam menganalisis laporan keuangan tidak seperti investor profesional atau analis. Semakin sederhana sebuah informasi, maka semakin banyak yang bisa dipahami oleh investor non profesional. Investor non profesional memproses informasi secara berbeda dengan investor profesional, mereka membaca laporan keuangan dalam urutan penyajian laporan tersebut, sehingga mereka memeroleh informasi yang tidak terstruktur karena mereka belum memiliki model valuasi sendiri (Bouwman, 1982: Maines dan McDaniel, 2000; dalam Fortin dan Berthelot, 2009) .

Susanto (2008) dalam Wardani dan Sukirno (2014) menyatakan bahwa pembingkaian informasi berpengaruh terhadap sifat keputusan yang diambil. Putri dkk. (2012) yang menyatakan bahwa partisipan mengambil tindakan yang tidak beresiko ketika informasi disajikan dalam bentuk positive framed karena ketika suatu informasi dibingkai secara positif dan tampak menguntungkan, maka kebanyakan individu akan memilih opsi keputusan yang tidak beresiko dan dapat diterima (acceptable). Arifin (2004) juga menyatakan ketika informasi keputusan dapat disederhanakan atau ketika

36

informasi disajikan dalam gain/loss domain positive framing pengaruh framing akan sangat signifikan terhadap pengambilan keputusan dan penilaian partisipan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam positive frame berpengaruh positif dan signifikan terhadap interpretasi investor

non profesional dibandingkan dengan pelaporan segmen operasi dengan PSAK 5

2. Pengaruh Pelaporan Segmen Operasi dengan IFRS 8 yang dinyatakan dalam negative frame dan Pelaporan Segmen Operasi dengan PSAK 5 yang dinyatakan

dalam negative frame terhadap Investor non Profesional

IFRS 8 menyajikan pelaporan segmen operasi yang melaporkan dan mengungkapkan informasi segmen operasi perusahaan secara keseluruhan. Maksud dari pelaporan dan pengungkapan secara keseluruhan adalah informasi segmen yang tercantum tidak dilaporkan menurut area geografis seperti PSAK 5 tetapi telah secara komprehensif per segmen atau per divisi. Informasi segmen dalam IFRS 8 ini lebih terpadu dan terintergrasi yang menyederhanakan informasi menjadi ikhtisar yang lebih mudah dipahami oleh investor. Bagi investor non profesional kesederhanaan format dan informasi yang “siap pakai” sangat memengaruhi keputusan investasi mereka karena memudahkan mereka dalam melakukan analisis yang berkaitan dengan keputusan investasinya.

Hal ini karena pengalaman berinvestasi mereka masih kurang sehingga mereka masih belum mahir dalam menganalisis laporan keuangan tidak seperti investor

37

profesional atau analis. Semakin sederhana sebuah informasi, maka semakin banyak yang bisa dipahami oleh investor. Investor non profesional memproses informasi secara berbeda dengan investor profesional, mereka membaca laporan keuangan dalam urutan penyajian laporan tersebut, sehingga mereka memeroleh informasi yang tidak terstruktur karena mereka belum memiliki model valuasi sendiri (Bouwman, 1982: Maines dan McDaniel, 2000; dalam Fortin dan Berthelot, 2009) . Berbeda dengan Behn et al., dan Wulandari (2011) yang menyatakan bahwa informasi segmen per negara sangat informatif dan berguna karena lebih mudah diinterpretasikan.

Susanto (2008) dalam Wardani dan Sukirno (2014) menyatakan bahwa pembingkaian informasi berpengaruh terhadap sifat keputusan yang diambil. Arifin (2004) juga menyatakan ketika informasi keputusan tidak dapat disederhanakan atau ketika informasi disajikan dalam gain/loss domain negative framing pengaruh framing tidak signifikan terhadap pengambilan keputusan dan penilaian partisipan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H2: Pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam negative frame berpengaruh negatif terhadap interpretasi investor

non profesional dibandingkan dengan pelaporan segmen operasi PSAK 5

38

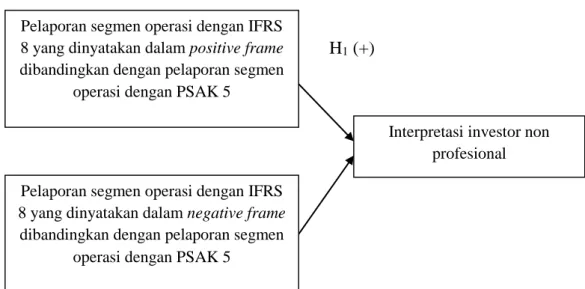

Berdasarkan uraian landasan teori dan penelitian terdahulu, maka model penelitian ini adalah mengenai analisis pengaruh penerapan IFRS 8 dan framing effect terhadap interpretasi investor non profesional. Gambar 2.1 menampilkan model penelitian terkait dengan pengembangan hipotesis. Berikut model penelitian yang dibuat untuk memudahkan dalam memahami penelitian ini:

Gambar 2.1 Skema Model Penelitian

H1 (+)

Pelaporan segmen operasi dengan IFRS 8 yang dinyatakan dalam positive frame dibandingkan dengan pelaporan segmen

operasi dengan PSAK 5

Interpretasi investor non profesional Pelaporan segmen operasi dengan IFRS

8 yang dinyatakan dalam negative frame dibandingkan dengan pelaporan segmen

39

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Penelitian ini menggunakan metode eksperimen dalam pengumpulan data untuk menguji hipotesis yang diajukan. Desain eksperimen yang digunakan dalam penelitian ini yaitu desain faktorial 2x2 between subject. Eksperimen ini memanipulasi suatu kasus dengan framing negatif dan framing positif pada pelaporan hanya segmen operasi dan pelaporan dengan segmen geografis dan segmen industri. Tabel 3.1 menyajikan desain eksperimen sebagai berikut:

Tabel 3.1

Desain Eksperimen 2x2 Between Subject Format Pelaporan

Segmen Operasi

Framing Effect

Positif Negatif

IFRS 8 A B

Non IFRS 8 (PSAK 5) C D

Berikut adalah tugas yang harus diselesaikan oleh partisipan berdasarkan treatment yang diberikan, masing-masing treatment tersebut adalah sebagai berikut: (1) Partisipan yang mendapatkan kasus A diberi treatment kasus dengan IFRS 8 dalam framing positif dan diminta untuk memilih salah satu dari dua alternatif keputusan, yaitu “alternatif A” atau “alternatif B”; (2) Partisipan yang mendapatkan kasus B diberi treatment kasus dengan IFRS 8 dalam framing negatif dan diminta untuk memilih salah satu dari dua alternatif keputusan, yaitu “alternatif A” atau “alternatif B”; (3) Partisipan yang

40

mendapatkan kasus C diberi treatment kasus dengan PSAK 5 dalam framing positif dan diminta untuk memilih salah satu dari dua alternatif keputusan yaitu “alternatif A” atau “alternatif B”; dan (4) Partisipan yang mendapatkan kasus D diberi treatment kasus dengan PSAK 5 dalam framing negatif dan diminta untuk memilih salah satu dari dua alternatif keputusan, yaitu “alternatif A” atau “alternatif B”.

Penelitian ini dilakukan secara random terhadap treatment yang diberikan untuk mengurangi pengaruh yang dapat mengganggu validitas hasil penelitian. Penelitian secara random (randomisasi) dilakukan dengan cara setiap partisipan mendapatkan satu perlakuan dan kasus yang berbeda dari peluang kombinasi variabel dengan IFRS 8 dalam framing dan dengan PSAK 5 dalam framing yang diberikan sebanyak empat versi kasus.

Setiap versi kasus didistribusikan dalam jumlah yang sama dan diharapkan dapat menghasilkan jumlah partisipan yang sama untuk setiap kombinasi perlakuan yang hampir sama.

B. TEMPAT DAN WAKTU PENELITIAN

Penelitian eksperimen dilaksanakan pada tanggal 15 Desember 2015 sampai dengan 21 Desember 2015, sedangkan pelaksanaan pilot test telah dilakukan pada tanggal 3 Desember 2015. Lokasi penelitian eksperimen adalah di gedung Fakultas Ekonomi dan lokasi pelaksanaan pilot test adalah di gedung Pasca Sarjana Fakultas Manajemen Universitas Muhammadiyah Yogyakarta.

C. SUBJEK PENELITIAN

Definisi investor non profesional yang dimaksud dalam penelitian ini adalah investor baru dan calon investor yang kurang berpengalaman dalam bidang investasi

41

serta memiliki background ekonomi tetapi masih belum memahami IFRS secara tepat. Partisipan yang sesuai untuk mewakili investor non profesional merupakan mahasiswa S1, sebab mereka masih dalam proses belajar dan belum berpengalaman dalam berinvestasi meskipun beberapa dari mereka diduga sudah pernah/sedang berinvestasi di komunitas pasar modal dalam rangka mengaplikasikan wawasan yang diperoleh selama proses perkuliahan. Oleh karena itu, subjek penelitian dalam penelitian ini adalah mahasiswa S1 Akuntansi Universitas Muhammadiyah Yogyakarta.

Peneliti menggunakan teknik purposive sampling dalam pemilihan partisipan dengan kriteria yaitu mahasiswa S1 Akuntansi yang sedang atau telah mengampu mata kuliah Akuntansi Manajemen, Teori Akuntansi dan Akuntansi Keperilakuan. Partisipan yang diikutsertakan adalah 120 orang dengan masing-masing 30 orang untuk mengisi setiap versi kasus.

D. UJI COBA EKSPERIMEN 1. Pilot Test

Pilot test merupakan tahap awal untuk mengujicoba instrumen yang akan digunakan dalam penelitian eksperimen yang sebenarnya. Fungsi pilot test adalah untuk mengetahui seberapa besar tingkat pemahaman partisipan terhadap instrumen kasus yang diberikan. Pelaksanaan pilot test mengujicoba mahasiswa S2 program studi Manajemen Universitas Muhammadiyah Yogyakarta sebagai partisipan sebanyak 40 orang. Peneliti membagikan instrumen penelitian dan menjelaskan instruksi pengisiannya. Untuk mengukur tingkat pemahaman partisipan terhadap

42

kasus, dapat diketahui dari jawaban manipulation check setiap partisipan yang berpartisipasi dalam pilot test tersebut. Partisipan dikatakan paham apabila jawaban manipulation check memiliki persentase kebenaran ≥ 50% atau dengan menjawab

tiga sampai empat pernyataan dengan benar yang tertulis di dalam instrumen kasus.

E. INSTRUMEN PENGUMPULAN DATA

Instrumen merupakan alat bantu yang digunakan peneliti untuk mendapatkan data kuantitatif terhadap variabel – variabel yang diteliti. Penelitian ini menggunakan instrumen kasus untuk variabel dengan IFRS 8 dan dengan PSAK 5, dan framing effect. Instrumen yang digunakan dalam penelitian ini relatif baru namun peneliti mengkompilasi dari beberapa penelitian seperti Jasrul (2015), Yahya dan Surya (2012), Wibowo dan Purwanugraha (2013), dan Adhikara dkk. (2009). Dari beberapa instrumen tersebut peneliti menyusun instrumen dengan melakukan modifikasi. Peneliti juga memasukkan pertanyaan manipulation check dengan tujuan untuk mengetahui apakah partisipan telah memahami keseluruhan isi kasus ketika memutuskan untuk memilih satu dari dua alternatif yang disediakan dan membuat penilaian berdasarkan alternatif tersebut.

Ada empat pertanyaan manipulation check dalam setiap kasus yang terdiri dari dua pertanyaan mengenai informasi umum perusahaan, satu pertanyaan yang berhubungan dengan framing effect terhadap alternatif yang disediakan, dan satu pertanyaan yang berhubungan dengan format pelaporan segmen operasi pada kasus yang dikerjakan (sesuai dengan manipulasi dan kasus yang dikerjakan oleh masing-masing partisipan). Tabel dibawah ini menggambarkan gars besar instrumen kasus eksperimen.

43 F. TEKNIK PENGUMPULAN DATA

Penelitian ini menggunakan data primer dan data tersebut diperoleh secara langsung dari partisipan penelitian dengan penyebaran instrumen kasus dalam pelaksanaan eksperimen. Teknik pengumpulan dilakukan dengan cara dilakukan penelitian eksperimen untuk variabel penerapan IFRS 8 (dengan IFRS 8 dan dengan PSAK 5) dan variabel framing effect.

G. TAHAPAN EKSPERIMEN

Eksperimen dilakukan dalam empat tahapan sebagai berikut:

1. Tahap Pengisian Form Pernyataan Kesediaan dan Data Demografi Partisipan Tahap ini merupakan tahap awal dimana partisipan diminta untuk mengisi nama dan semester yang sedang ditempuh beserta mengisi beberapa ketentuan persetujuan yang dilanjutkan dengan menandatangani form sebagai tanda kesediaan dan kesepakatan untuk berpartisipasi dalam eksperimen. Setelah itu, partisipan diminta untuk mengisi data demografi yang disediakan untuk keperluan arsip peneliti. 2. Tahap Treatment

Pada tahap ini, partisipan diberikan ilustrasi kasus yang terbagi kedalam empat treatment yaitu: ilustrasi kasus dengan format IFRS 8 dalam framing positif; ilustrasi

kasus dengan format IFRS 8 dalam framing negatif; ilustrasi tanpa format IFRS 8 (format PSAK 5) dalam framing positif; dan ilustrasi kasus tanpa format IFRS 8 (format PSAK 5) dalam framing negatif. Dalam kasus, partisipan dimanipulasi untuk bertindak seolah-olah sebagai investor yang berinvestasi di PT. KSHS, sebuah perusahaan penghasil kertas. Treatment tersebut diberikan agar partisipan sebagai seorang investor dapat melihat informasi terkait laba perusahaan, berdasarkan