ABSTRAK

ANALISIS KINERJA FINANSIAL PERUSAHAAN YANG MENGIMPLEMENTASI SISTEM ENTERPRISE RESOURCE PLANNING

Maurits Tato Marpaung NIM: 112114144 Universitas Sanata Dharma

Yogyakarta

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait implikasi penerapan Enterprise Resource Planning (ERP) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) terhadap kinerja finansial perusahaan dalam periode tiga tahun sebelum dan tiga tahun setelah penerapan. Kinerja keuangan dalam penelitian ini yang diukur dengan rasio Tobin’s Q.

Penelitian ini menggunakan populasi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan mengimplementasi sistem ERP selama kurun waktu tahun 2002-2010. Sampel dipilih dengan menggunakan purposive sampling method dan diperoleh 32 perusahaan yang menerapkan ERP dalam periode 2002-2010. Metode analisis data menggunakan uji paired-sample t-tes untuk mengukur peningkatan kinerja finansial sebelum dan setelahpenerapan sistem ERP.

Hasil penelitian menunjukkan bahwa terdapat peningkatan signifikan kinerja finansial setelah penerapan sistem ERP. Penelitian mengindikasi bahwa implementasi sistem ERP meningkatkan pertumbuhan laba atau peluang investasi yang baik bagi investor pada perusahaan sampel.

ABSTRACT

ANALYSIS OF FIRM’S FINANCIAL PERFORMANCE WHICH IMPLEMENT

ENTERPRISE RESOURCE PLANNING

Maurits Tato Marpaung NIM: 112114144 Universitas Sanata Dharma

Yogyakarta

This study aims to obtain empirical evidence related to the financial performance implications of Enterprise Resource Planning (ERP) implementation conducted by the companies listed in Indonesia Stock Exchange (IDX). This reseach compared the firm’s financial performance three years before and after the implentation of ERP system that

expressed by Tobin’s Q.

The population were companies listed in the Indonesia Stock Exchange during the period of 2002-2010. Samples were selected by purposive sampling method, that consisted of 32 companies. The data was analyzed by paired-sample t-test.

The results showed that was a significant increase of firm’s financial performance after implementation of ERP system. The study indicated that ERP increased the earning growth or a good invesment opportunity for investor.

i

ANALISIS KINERJA FINANSIAL PERUSAHAAN

YANG MENGIMPLEMENTASI SISTEM

ENTERPRISE RESOURCE PLANNING

(Studi Empiris pda Perusahaan listing di BEI

tahun 2002- 2010)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maurits Tato Marpaung NIM: 112114144

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Motto dan Persembahan

Takut akan Tuhan adalah permulaan pengetahuan, tetapi orang bodoh menghina hikmat dan didikan

(Amsal 1:7)

Karya ini kupersembahkan untuk:

Tuhan Yesus Kristus yang selalu menuntun dan menyertai setiap detik

waktu dihidupku.

Keluarga Marpaung tercinta yang selalu kucintai dan harta terbesar yang

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus yang senantiasa melimpahkan rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini dengan judul ANALISIS KINERJA FINANSIAL PERUSAHAAN YANG MENGIMPLEMENTASI SISTEM

ENTERPRISE RESOURCE PLANNING. Penulisan ini bertujuan untuk memenuhi salah satu syarat penyelesaian studi pada Program Sarjana Akuntansi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penelitian dan penulisan skripsi ini masih jauh dari sempurna dan tidak lepas dari bimbingan dan bantuan dari berbagai pihak. Hormat dan terima kasih penulis haturkan kepada:

1. Drs, Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi yang telah mendukung dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini. 4. Lisia Apriani, S.E., M.Si., Akt., QIA., C.A. selaku dosen pembimbing

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas ilmu dan bantuan yang bermanfaat selama penulis belajar.

6. Keluarga tercinta: Bapak Agustinus Marpaung dan Mama Kristina Bedah, S.Sos yang telah berusaha memenuhi kebutuhan pendidikan penulis, berkat teladan dan cinta dari merekalah penulis dapat menyelesaikan skripsi ini.

7. Abangku terganteng Novi Christianto Marpaung dan adikku tersayang Michael Yoshua Marpaung yang penulis anggap sebagai motivasi pertama selama menempu pendidikan.

8. Sahabat yang sudah penulis anggap sebagai saudara sendiri: Angela P. Sangho, Dani Mbul Haryanto, Nicolaus Jarwo Pramudya.

9. Keluarga Besarku terima kasih atas dukungan dan doanya.

10.Teman-teman Akuntansi 2011 tercinta (kelas C dan anak-anak sekre pada khususnya): Dedi, Jeff, Mario, Igna, Ari, Liber, Berto, Pascalis, dll. yang secara langsung maupun tidak langsung mendukung dan ikut membantu mendoakan. Terima kasih untuk masa-masa indah selama kuliah.

11.Teman-teman Akuntansi 2011 tersayang (anak-anak Geng Semak Belukar pada khususnya): Sesil H, Tika M.K., Rina K., Yohana A., Lolita M., Yustinta, dan Kuirina Vitata. yang secara langsung maupun tidak langsung mendukung dan ikut mendoakan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Sistem ... 7

B. Enterprise Resource Planning ... 7

D. Implementasi ERP ... 10

E. Sistem ERP dan Kinerja Finansial Perusahaan ... 12

F. Kinerja Finansial Perusahaan dengan Tobin’s Q ... 13

G. Penelitian Terdahulu ... 14

H. Kerangka Konseptual Penelitian ... 16

I. Pengembangan Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN... 28

A. Jenis penelitian ... 28

B. Objek Penelitian ... 28

C. Teknik Pengambilan Sampel... 29

D. Teknik Pengumpulan Data ... 30

E. Variabel Penelitian ... 31

F. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 35

A. Gambaran Umum Objek Penelitian ... 35

B. Deskripsi Sampel Penelitian ... 35

C. Analisis Statistik Deskriptif ... 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Pengukuran Data ... 40

B. Analisis Data ... 41

C. Pembahasan ... 43

A. Kesimpulan ... 45

B. Keterbatasan Penelitian ... 45

C. Saran ... 46

DAFTAR PUSTAKA ... 47

LAMPIRAN ... 50

LAMPIRAN 1: DATA PENELITIAN ... 51

LAMPIRAN 2: HASIL UJI NORMALITAS ... 57

DAFTAR TABEL

Tabel 2.1 Pengaruh Implementasi ERP pada Kinerja Ekonomi Perusahaan.. 20 Tabel 4.1 Daftar Perusahaan yang Mengimplementasi sistem ERP Terpilih

yang Terdaftar di Bursa Efek Indonesia ... 36 Tabel 4.2 Hasil Statistik Deskriptif Sebelum dan Sesudah Implementasi

DAFTAR GAMBAR

ABSTRAK

ANALISIS KINERJA FINANSIAL PERUSAHAAN YANG

MENGIMPLEMENTASI SISTEM ENTERPRISE RESOURCE PLANNING

Maurits Tato Marpaung NIM: 112114144 Universitas Sanata Dharma

Yogyakarta

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait implikasi penerapan Enterprise Resource Planning (ERP) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) terhadap kinerja finansial perusahaan dalam periode tiga tahun sebelum dan tiga tahun setelah penerapan. Kinerja keuangan dalam penelitian ini yang diukur dengan rasio Tobin’s Q.

Penelitian ini menggunakan populasi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan mengimplementasi sistem ERP selama kurun waktu tahun 2002-2010. Sampel dipilih dengan menggunakan purposive sampling method dan diperoleh 32 perusahaan yang menerapkan ERP dalam periode 2002-2010. Metode analisis data menggunakan uji paired-sample t-tes untuk mengukur peningkatan kinerja finansial sebelum dan setelahpenerapan sistem ERP.

Hasil penelitian menunjukkan bahwa terdapat peningkatan signifikan kinerja finansial setelah penerapan sistem ERP. Penelitian mengindikasi bahwa implementasi sistem ERP meningkatkan pertumbuhan laba atau peluang investasi yang baik bagi investor pada perusahaan sampel.

ABSTRACT

ANALYSIS OF FIRM’S FINANCIAL PERFORMANCE WHICH IMPLEMENT ENTERPRISE RESOURCE PLANNING

Maurits Tato Marpaung NIM: 112114144 Universitas Sanata Dharma

Yogyakarta

This study aims to obtain empirical evidence related to the financial performance implications of Enterprise Resource Planning (ERP) implementation conducted by the companies listed in Indonesia Stock Exchange (IDX). This reseach compared the firm’s financial performance three years before and after the implentation of ERP system that expressed by Tobin’s Q.

The population were companies listed in the Indonesia Stock Exchange during the period of 2002-2010. Samples were selected by purposive sampling method, that consisted of 32 companies. The data was analyzed by paired-sample t-test.

The results showed that was a significant increase of firm’s financial performance after implementation of ERP system. The study indicated that ERP increased the earning growth or a good invesment opportunity for investor.

Keywords : Enterprise Resource Planning (ERP), firm financial performance,

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis saat ini menjadi semakin kompleks, mendorong perusahaan untuk terus meningkatkan kualitas informasi yang dihasilkan agar dapat meningkatkan kinerja bisnis supaya lebih efektif dan efisien. Peningkatan kinerja dalam bisnis dengan kemajuan dari sistem yang memanfaatkan teknologi informasi untuk mengintegrasikan keseluruhan sistem yang dimiliki. Teknologi informasi saat ini berkembang dengan baik, sehingga membuat banyak organisasi dan perusahaan berusaha untuk mengadopsi teknologi informasi yang terbaru untuk mempermudah dalam memperoleh informasi secara real time.

suite untuk mengintegrasikan dan mengotomatisasi banyak proses internal dan sistem informasi dalam fungsi produksi, logistik, distribusi, akuntansi, keuangan dan sumberdaya manusia perusahaan sehingga proses bisnis internal perusahaan berjalan efisien (O’ Brien, 2005). ERP mempunyai kemampuan untuk mengintegrasikan semua proses yang ada dalam area fungsional perusahaan, antar departemen, maupun antar lokasi yang berbeda. Integrasi sistem dijelaskan bahwa data yang diperoleh dari sistem yang berbeda-beda akan diintegrasikan secara real time, dengan demikian tidak ada lagi perbedaan proses yang terjadi antar fungsi, antar departemen, maupun antar lokasi yang berbeda. Penerapan ERP dalam proses bisnis dapat meningkatkan kinerja yang lebih efektif dan efisien, maka membawa peningkatan kinerja finansial yang bagi perusahaan.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melakukan penelitian dan penulisan karya ilmiah dengan judul “Analisis Kinerja Finansial Perusahaan yang Mengimplementasi Sistem Enterprise

Resource Planning”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dirumuskanlah permasalahan adalah: Apakah terdapat peningkatan kinerja finansial sebelum dan setelah perusahaan mengimplementasi sistem ERP?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah menganalisis kinerja finansial perusahaan yang mengimplementasi sistem ERP antara tahun 2002 sampai dengan tahun 2010 yang terdaftar dalam Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi perusahaan yang diteliti dapat menjadi evaluasi dan pertimbangan dengan mengetahui pengaruh penerapan sistem ERP terhadap tingkat kinerja finansial perusahaan lain.

3. Bagi peneliti, penelitian ini dapat memperluas wawasan di bidang sistem akuntansi secara khusus di materi yang teliti yaitu penerapan Enterprise Resource Planning (ERP).

E. Sistematika Penulisan

Penulisan penelitian ini disusun dalam tiga bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, teknik pengambilan sampel, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan, analisis terhadap data, dan temuan empiris yang diperoleh.

BAB VI KESIMPULAN DAN SARAN

7 BAB II

TINJAUAN PUSTAKA

A. Sistem

Menurut Hall (2008) sistem adalah kumpulan dari dua atau lebih komponen atau subsistem yang saling saling terhubung dan memiliki tujuan yang sama. Setiap komponen di dalam sistem harus memiliki tujuan yang sama. Walaupun setiap komponen memiliki fungsi yang berbeda, semua komponen mendukung tujuan umum. Jika komponen tertentu tidak memberi kontribusi untuk tujuan umum, komponen tersebut bukan bagian dari sistem.

Kristanto (2008:1) menyatakan bahwa sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu, selanjutnya Mulyadi (2008:5) mengemukakan sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

B. Enterprise Resources Planning (ERP)

sehingga pekerjaan menjadi lebih efisien dan dapat memberikan pelayanan yang lebih bagi konsumen, yang akhirnya dapat menghasilkan nilai tambah dan memberikan keuntungan maksimal bagi semua pihak yang berkepentingan (stakeholder) atas perusahaan. Penerapan ERP dapat meningkatkan efisiensi dalam pengolahan dan penggunaan sistem informasi dalam bisnis sehingga memberi pengaruh positip terhadap kelangsungan bisnis perusahaan. Pendapat lain juga dikemukakan oleh O’Brien (2005) Enterprises Resource Planning (ERP) bertindak sebagai tulang punggung

lintas fungsi perusahaan yang digerakkan oleh modul software suite untuk mengintegrasikan dan mengotomatisasi banyak proses internal dan sistem informasi dalam fungsi produksi, logistik, distribusi, akuntansi, keuangan dan sumberdaya manusia perusahaan sehingga proses bisnis internal perusahaan berjalan efisien .

mulai tingkat operator hingga manajer fungsional, sehingga memberikan kesempatan kepada sumber daya manusia perusahaan untuk berkonsentrasi dalam penanganan masalah yang kritis dan berdampak jangka panjang. Sistem ERP juga membawa dampak penghematan biaya (cost efficiency) yang signifikan dengan adanya integrasi dan monitoring yang berkelanjutan terhadap performance organisasi.

C. Manfaat Implementasi ERP

Sistem ERP dapat menghasilkan manfaat bisnis yang signifikan bagi perusahaan. Menurut O”Brien (2005) manfaat dari penggunaan ERP antara lain:

a. Kualitas dan efisiensi

ERP menciptakan kerangka kerja untuk mengintegrasikan, meningkatkan dan standarisasi proses operasi bisnis internal perusahaan yang menghasilkan peningkatan signifikan dalam kualitas serta efisiensi layanan pelanggan, produksi dan distribusi.

b. Penurunan biaya

ERP bermanfaat dalam penurunan secara signifikan dalam biaya pemrosesan transaksi dan hardware, software serta karyawan pendukung IT, jika dibandingkan dengan sistem yang tidak terintegrasi sebelumnya. c. Pendukung keputusan

redundasi data. Selain itu adanya Integrasi data keuangan memungkinkan top management melihat dan mengontrol kinerja keuangan perusahaan dengan lebih baik.

d. Kelincahan perusahaan

Implementasi sistem ERP dapat meruntuhkan banyak dinding departemen dan fungsi atau “benteng” berbagai proses bisnis, sistem informasi dan

sumberdaya informasi. Sehingga menghasilkan struktur organisasi, tanggung jawab manajerial dan peran kerja yang lebih fleksibel. Akibatnya organisasi perusahaan dan tenaga kerja menjadi lebih lincah dan adaptif.

D. Implementasi Sistem ERP

Wijaya dan Darudiato (2009:115) menyatakan bahwa dalam melakukan implementasi sistem ERP biasa menggunakan prinsip pengelolaan seperti manajemen proyek teknologi informasi lainnya, yaitu dengan dibentuknya tim khusus untuk melakukan implementasi yang diklarifikasikan sebagai berikut:

a. Komite pengarah, terdiri dari perwakilan dan para eksekutif dari masing-masing departemen atau unit bisnis utama yang merupakan area yang akan dipengaruhi oleh sistem ERP, seperti finance atau accounting, marketing, produksi, SDM, procurement, distribusi, dan sistem informasi.

b. Staff teknologi informasi internal (tim proyek), yang terdiri dari manager TI, programmer, sistem analisis, dukungan teknik.

d. Perwakilan vendor dan konsultan.

Suhendi (2009) menyatakan bahwa dalam implementasi sistem ERP terdapat beberapa pendekatan yang dapat digunakan diantaranya:

a. The Big Bang, yaitu strategi penerapan seluruh modul dalam paket ERP secara simultan di seluruh fungsi perusahaan. Kelebihannya adalah hanya memerlukan sedikit interface antara sistem lama dan sistem baru, sangat efisien dari segi waktu dan hasilnya optimal. Kekurangannya adalah implementasi yang kompleks sehingga resiko kegagalan tinggi.

b. Step-by-step (phased approach), yaitu melakukan implementasi sedikit demi sedikit. Tahap selanjutnya berkonsentrasi mengimplementasikan modul yang terkait. Keseluruhan proses bisnis harus terlebih dahulu disiapkan. Kelebihannya adalah kompleksitas dapat dikurangi, memungkinkan terjadinya perbaikan proyek yang akan datang akibat konsultasi internal, ongkos tidak terlalu membebani. Kekurangan adalah waktu implementasi keseluruhan lebih panjang. Manfaat dari ERP hanya dapat dirasakan sedikit demi sedikit akibatnya hasil tidak optimal.

E. Sistem ERP dan Kinerja Finansial Perusahaan

Nicolau (2004) meneliti hubungan dampak kinerja perusahaan dengan mengimplementasi sistem ERP dan menemukan bahwa kinerja ROA meningkat pada tahun keempat setelah penerapan ERP. Sedangkan kinerja ROI meningkat pada tahun kedua stelah penerapan ERP.

Menurut Dos Santos, dkk. (1993) teknologi inovatif dapat meningkatkan nilai pasar dan kinerja keuangan perusahaan dan pasar lebih bereaksi positif terhadap pengumuman investasi teknologi inovatif. Tarigan (2009) melakukan penelitian mengenai pengaruh implementasi ERP terhadap product differentiation and cost leadership dalam meningkatkan kinerja perusahaan. Hasil penelitian Tarigan (2009) menyatakan Adopsi ERP pada perusahaan akan memberikan dampak yang baik bagi efektifitas dan efisiensi perusahaan. Efektifitas yang terjadi pada umumnya terjadi pada bagian-bagian administrasi dan terutama pada bagian-bagian sistem informasi.

F. Kinerja Finansial dengan Tobin’s Q

masa depan dapat dijual dengan harga yang lebih tinggi dari biaya investasinya (Fiakas, 2005).

G. Penelitian Terdahulu

Tarigan (2009) menyatakan Adopsi ERP pada perusahaan akan memberikan dampak yang baik bagi efektifitas dan efisiensi perusahaan. Efektifitas yang terjadi pada umumnya terjadi pada bagian-bagian administrasi dan terutama pada bagian sistem informasi. Adopsi ERP ternyata mampu memberikan informasi yang baik bagi perusahaan-perusahaan karena dapat memberikan informasi secara detail dan lengkap. Disamping itu adanya efisiensi yang tinggi terutama pada bagian operasional karena mendapatkan informasi yang benar dan tepat waktu. Berdasarkan hasil survey didapatkan bahwa adopsi ERP pada perusahaan Jawa Timur berpengaruh positif terhadap differentiation strategy dan low cost strategy karena dengan sistem terintegrasi dapat memberikan informasi yang cepat dan terjadi efisiensi pada bagian sistem administrasi perusahaan. Sedangkan kinerja perusahaan ditentukan oleh adopsi ERP melalui variabel intervening yakni low cost strategy, karena perusahaan-perusahaan di Jawa Timur memiliki bagian research and development yang rendah.

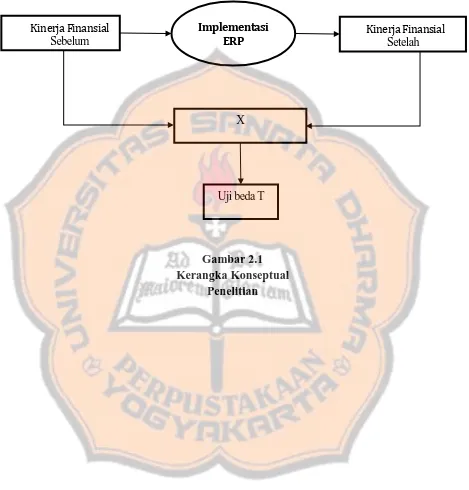

H. Kerangka Konseptual Penelitian

Hasil penelitian Tarigan (2009) menyatakan implementasi ERP pada perusahaan akan memberikan dampak yang baik bagi efektifitas dan efisiensi perusahaan. Pada penelitian ini membuktikan adanya pengaruh postif dari implementasi sistem ERP. Efektifitas yang terjadi pada umumnya terjadi pada bagian-bagian administrasi dan terutama pada bagian sistem informasi, Adopsi ERP ternyata mampu memberikan informasi yang baik bagi perusahaan-perusahaan karena dapat memberikan informasi secara detail dan lengkap. Disamping itu adanya efisiensi yang tinggi terutama pada bagian operasional karena mendapatkan informasi yang benar dan tepat waktu.

Penelitian Hassan dkk. (2012) mengindikasikan bahwa implementasi ERP memberikan pengaruh signifikan ketika perusahaan mempekerjakan pengamat strategi bisnis. ERP tidak hanya mendukung pada kontrol biaya, tetapi juga mendukung pada pengembangan dan perkenalan produk baru, kegiatan,dan peluang pada pertumbuhan pendapatan.

perusahaan sehingga proses bisnis internal perusahaan berjalan efisien (O’Brien, 2005).

Gambar 2.1 Kerangka Konseptual

Penelitian Kinerja Finansial

Sebelum

Kinerja Finansial Setelah

Implementasi ERP

X

I. Pengembangan Hipotesis Penelitian

Penerapan sistem ERP memiliki harapan akan meningkatkan kompetensi perusahaan dengan mengintegrasikan unit-unit yang ada di dalamnya (finance, human resource, dan logistic) terutama dalam menghasilkan informasi akuntansi. Kelancaran proses kerja sebagai hasil dari penerapan ERP dapat membantu perusahaan untuk mempermudah dalam pengambilan keputusan sehingga dapat berpengaruh pada kinerja finansial perusahaan. Menurut Dos Santos, Peffers, dan Mauer (1993) teknologi inovatif dapat meningkatkan nilai pasar dan kinerja keuangan perusahaan dan pasar lebih bereaksi positif terhadap pengumuman investasi teknologi inovatif.

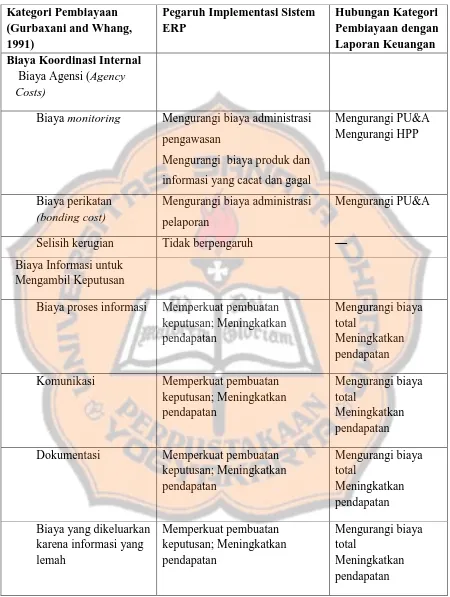

Untuk menjelaskan bagaimana sistem ERP diharapkan memberikan dampak secara spesifik pada komponen biaya koordinasi internal dan biaya koordinasi eksternal, kategori biaya organisasi dijelaskan oleh Gurbaxani dan Whang (1991) dalam Poston (2001) dengan menggunakan tabel (lihat Tabel 2.1). Kategori biaya koordinasi tidak memiliki sebuah bentuk yang cocok secara khusus dengan kategori laporan keuangan perusahaan. Maka dari itu peneliti pertama-tama akan menjelaskan bagaimana biaya koordinasi dikeluarkan secara efektif dengan menggunakan sistem ERP, lalu biaya koordinasi tersebut akan digabung dan dicocokkan dengan tepat pada kategori laporan keuangan dan akan dijelaskan tentang dampak pada kinerja finansial.

1. Biaya koordinasi Internal— agency costs

Khusus pada ERP, implementasi software harus mengurangi biaya monitoring dengan langkah pemrosesan yang otomatis juga dengan menyediakan sebuah catatan jejak atas tanggungjawab dari karyawan (Gurbaxani and Whang, 1991). ERP dapat memberikan akses umum untuk sebuah database, maka manajer dapat lebih efisien dan efektif untuk menilai kerja karyawan sesuai dengan waktunya, maka dengan penerapan ERP dapat mengurangi kebutuhan untuk tambahan aktivitas monitoring, mengurangi kegagalan dalam monitoring, dan menghilangkan kebutuhan kerja ulang bagi karyawan yang ingin menyelidiki kembali.

Kategori Pembiayaan

Biaya monitoring Mengurangi biaya administrasi pengawasan

Mengurangi biaya produk dan informasi yang cacat dan gagal

Mengurangi PU&A

Selisih kerugian Tidak berpengaruh — Biaya Informasi untuk

Mengambil Keputusan

Biaya proses informasi Memperkuat pembuatan keputusan; Meningkatkan Komunikasi Memperkuat pembuatan

keputusan; Meningkatkan Dokumentasi Memperkuat pembuatan

keputusan; Meningkatkan

Kategori Pembiayaan

Biaya mencari Mengurangi biaya administrasi Mengurangi PU&A Biaya transportasi Mengurangi biaya administrasi Mengurangi PU&A Biaya penyimpanan

barang

Mengurangi biaya penyimpanan Mengurangi HPP

Biaya komunikasi Mengurangi biaya administrasi Mengurangi PU&A Perjanjian

PU&A = Penjualan, umum dan administrasi; HPP = harga pokok penjualan

mengurangi kesalahan, penerapan sistem ERP diharapkan untuk bisa penurunan biaya umum dan administrasi perusahaan. Dalam pabrik, ERP juga harus menurunkan biaya monitoring karyawan produksi, mengurangi kebutuhan pengawasan tenaga kerja pabrik, oleh karena itu, diharapkan adanya penurunan harga pokok penjualan.

untuk kegiatan pelaporan bagi karyawan bagian penjualan dan operasi, mengurangi biaya umum dan administrasi, dan untuk tenaga kerja produksi dan karyawan pabrik, serta mengurangi biaya pokok penjualan.

Selisih kerugian terkait dengan kerugian pokok kesejahteraan dari perjanjian dengan agency. Biaya tersebut tidak akan dipengaruhi secara langsung oleh Sistem ERP.

Beberapa studi empiris telah meneliti pengaruh dari teknologi pada agency cost, meskipun beberapa studi membahas biaya koordinasi internal secara umum. Penelitian telah menemukan teknologi investasi yang dikaitkan dengan penurunan total biaya, dan biaya koordinasi internal (Shin, 1999). Namun, penelitian lain menemukan investasi teknologi yang lebih besar terkait dengan biaya yang lebih rendah pada produksi dan biaya total, tetapi dengan biaya overhead yang lebih tinggi (Mitra dkk., 1996).

kesalahan komunikasi, dan keterlambatan dalam komunikasi. Pengambilan keputusan tanpa informasi yang relevan dapat membuat keputusan menjadi kuran optimal. Biaya dari informasi yang dibutuhkan dalam pengambilan keputusan akan meningkat seiring dengan semakin tingginya tingkatan dalam organisasi pengambil keputusan tersebut, jauh lebih mahal daripada jika informasi itu lebih mudah untuk didapat. Bagaimanapun, pemberian hak pengambilan keputusan pada level terendah dalam organisasi dapat menjadi masalah, karena tujuan yang ingin dicapai dari level atas maupun level bawah akan tidak konsisten. Pemberian hak pembil keputusan haruslah ditempatkan dimana biaya yang dihasilkan dari informasi yang digunakan maupun agency cost adalah biaya yang terendah (Jensen dan Meckling, 1992).

pendapatan. Beberapa studi empiris membahas pengaruh teknologi pada biaya informasi untuk pengambilan keputusan, biaya penemuan teknologi yang dihubungkan dengan peningkatan keputusan variabel menengah,secara tidak langsung kompleksitas dan ketidakpastian yang terkait dengan aktivitas khusus, dan peningkatan pendapatan (Venkatraman, 1990).

3. Biaya koordinasi eksternal — biaya transaksi

Teori agensi dan teori informasi keputusan terfokus pada masalah organisasional yang muncul dari pertimbangan informasional. Teori ekonomi biaya menyatakan bahwa perusahaan adalah sebuah entitas ekonomi yang dibentuk sebagai usaha mengekonomikan biaya transaksi pasar—mencari dan mengkomunikasikan informasi pasar, menegosiasikan sebuah perjanjian, dan menghindari atau mengatasi pelanggaran kontrak.

nilai persediaan atau biaya produk, tetapi termasuk dalam pengeluaran periodik (Kieso, 1989). Biaya-biaya ini tercerminkan dalam kategori umum dan administratif dalam laporan keuangan. Riset empiris, teknologi studi tidak langsung, dan biaya koordinasi eksternal, telah membuktikan bahwa tidak ada kaitan antara penggunaan teknologi penghubung bisnis ke konsumen yang sangat mudah diakses dengan peningkatan jumlah konsumen (Banker dan Kauffman, 1988).

Banyak riset yang mendukung untuk peningkatan teknologi dan operasional, seperti berkurangnya pengeluaran operasional, meningkatnya efisiensi biaya, dan meningkatnya perputaran aset, pertumbuhan penjualan, dan produktifitas tenaga kerja nonproduksi (Weill, 1992 dalam Poston 2001). Akhirnya, karena biaya kontraktual melibatkan penulisan dan penerapan kontrak antara firma dan pensuplai dan/atau konsumen, sebuah sistem ERP tidak diprediksi menyebabkan dampak material terhadap biaya pelaksanaan aktivitas-aktivitas tersebut.

4. Pengaruh ERP pada Kinerja finansial perusahaan

Berdasarkan pada Tabel. 2.1 (Gurbaxani and Whang, 1991) dengan implementasi sistem ERP memberikan pengaruh pada laporan keuangan, khususnya dengan mengurangi biaya penjualan, umum, dan administrasi serta pengurangan harga pokok produksi. Dari hubungan antara implementasi sistem ERP dengan kinerja finansial perusahaan, maka hipotesis yang dapat dibuat adalah

28 BAB III

METODA PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah studi empiris. Studi empiris merupakan penelitian yang dilakukan dengan mencatat pengamatan dan proporsi berdasarkan pengalaman serta penggunaan matematika dan statistika untuk menggambarkan, menjelaskan dan membuat prediksi berdasarkan atas data-data sekunder yang telah didokumentasikan. Peneliti ingin mengetahui peningkatan kinerja keuangan atau yang dalam penelitian ini lebih dikenal dengan kinerja finansial sebelum dan sesudah mengimplementasi sistem ERP pada perusahaan yang terdaftar di BEI. Penelitian ini menggunakan data time horizon longitudinal studies karena data yang diperoleh lebih dari satu titik

waktu yang berbeda untuk menjawab pertanyaan atas penelitian yang dilakukan (Sekaran, 2000)

B. Objek Penelitian

menggunakan data laporan keuangan perusahaan dan ICMD tahun 2002-2010.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah laporan keuangan perusahaan yang listing di Bursa Efek Indonesia (BEI) dari tahun 2002-2010. Pengambilan sampel menggunakan non random sampling yaitu pengambilan sampel yang tidak memberikan peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2007: 66). Salah satu teknik pengambilan sampel dalam non random sampling adalah purposive sampling dimana cara pengambilan subjek bukan didasarkan pada strata, random atau daerah tetapi didasarkan atas adanya kriteria tertentu. Kriteria sampel yang digunakan dalam penelitian:

1. Perusahaan-perusahaan selain jasa keuangan dan asuransi yang menerbitkan dan mempublikasikan laporan tahunan mulai dari tahun 1999 sampai dengan 2012 berturut-turut.

2. Perusahaan yang mengimplementasikan sistem ERP pada sistem informasi perusahaan dari tahun 2002 sampai dengan 2010 berturut-turut. 3. Perusahaan yang menerbitkan laporan keuangan rutin tiga tahun sebelum

dan tiga tahun setelah mengimplementasi sistem ERP.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, dengan mengumpulkan, mempelajari dan menganalisis data sekunder. Pada penelitian ini akan menggunakan data sekunder. Menurut Sekaran (2000) data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya, yang berupa informasi yang diperoleh dari literature, dan penelitian sebelumnya. Data sekunder bisa merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau pihak lain.

Data tersebut meliputi :

1) Data mengenai perusahaan yang mengimplementasi sistem ERP yang diperoleh dari http://www.insidewinme.blogspot.com

2) Data variabel implementasi ERP menggunakan menggunakan data berupa catatan atas laporan keuangan perusahaan, variabel kinerja finansial perusahaan menggunakan data laporan keuangan perusahaan pada ICMD (Indonesian Capital Market Directory).

3) Data mengenai tahun penerapan sistem ERP pada perusahaan diperoleh dari annual report perusahaan.

Q = MV + T

T

E. Variabel Penelitian

1. Variabel implementasi sistem ERP

Peneliti melakukan pengumpulan data pada perusahaan yang teridentifikasi mengimplementasi sistem ERP, dan peneliti juga memperhatikan apakah perusahan yang mengimplementasi sistem ERP terdaftar di BEI. Selanjutnya meniliti pada catatan atas laporan keuangan untuk mendapatkan bukti bahwa perusahaan tersebut benar-benar mengimplementasi sistem ERP atau tidak.

2. Variabel kinerja finansial perusahaan

Kinerja finansial diukur menggunakan rumus Tobin’s Q. Darmawati dan Khomsiyah (2005) telah menyesuaikan rumus Tobin’s Q dengan kondisi transaksi keuangan perusahaan di Indonesia menjadi:

Keterangan:

MVE : harga penutupan saham akhir tahun x banyaknya saham biasa yang beredar

DEBT : (utang lancar – aktiva lancar) + persediaan + utang jangka panjang

TA : Total aktiva

pasar aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

F. Teknik Analisis Data

Data akan terlebih dahulu dihitung rata-rata nilai kinerja finansial perusahaan (yang diukur dengan menggunakan rasio Tobin’s) yang dijadikan sampel sebelum (t-3 sampai dengan t-1) dan sesudah (t0 sampai dengan t+2) implementasi sistem ERP. Lalu akan diuji kenormalannya untuk menentukan pengujian hipotesis apa yang tepat dilakukan untuk penelitian kali ini. Agar data yang digunakan terdistribusi secara normal maka akan dilakukan dengan statistik One Sample Kolmogrov-Smirnov Test.

Apabila data yang dihasilkan terdistribusi secara normal maka akan dilakukan pengujian hipotesis penelitian ini dilakukan dengan menggunakan uji t beda rata-rata untuk sampel berpasangan. Tetapi, apabila data yang dihasilkan tidak terdistribusi secara normal maka akan dilakukan pengujian statistik non parametric dengan uji Wilcoxon Signed Rank Test.

1. Uji Normalitas

berfungsi untuk menentukan alat uji statistik apa yang digunakan. Menurut Ghozali (2006) ketentuan mengenai kenormalan data diindikasikan dengan

a. Nilai Asymp. Sig. atau probabilitas lebih besar dari 0.05 (Sig.>0.05) yang artinya data terdistribusi secara normal. b. Nilai Asympg. Sig. atau probabilitas lebih kecil dari 0.05

(Sig.<0.05) yang artinya tidak terdistribusi secara normal.

2. Uji Hipotesis

Hipotesis (Ha) dalam penelitian menyatakan bahwa terdapat peningkatan kinerja finansial perusahaan sebelum dan setelah mengimplementasi sistem ERP. Uji hipotesis yang digunakan dalam penelitian ini adalah uji t. Apabila data yang diuji normal maka pengujian dengan uji-t beda rata-rata untuk sampel berpasangan (Paired Sample Test) untuk Ha. Namun bila data tidak terdistribusi secara normal maka akan digunakan statistik nonparametrik dimana hipotesis diuji dengan uji Wilcoxon Signed Rank Test untuk Ha dengan kriteria berikut ini.

a. Nilai Asymp. Sig. lebih besar atau sama dengan 0.05 (Sig.>0.05) yang artinya tidak terdapat peningkatan yang signifikan atau Ho diterima.

Menentukan formulasi Ho dan Ha sebagai berikut:

Ho: β1 ≤ 0 (Tidak terdapat peningkatan kinerja finansial perusahaan sebelum dan setelah implementasi sistem ERP)

Ha: β1 > 0 (Terdapat peningkatan kinerja finansial perusahaan

35 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan selain sektor jasa keuangan dan asuransi yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 1999 hingga 2012. Populasi dalam penelitian ini adalah perusahaan yang mengimplementasi sistem ERP antara tahun 2002 sampai dengan 2010.

B. Deskripsi Sampel Penelitian

1. Sampel Penelitian

Berdasarkan kriteria pengambilan sampel yang telah dikemukakan sebelumnya, daftar perusahaan yang terpilih sebagai berikut :

TABEL 4.1

Daftar Perusahaan yang Mengimplementasi sistem ERP Terpilih yang Terdaftar di Bursa Efek Indonesia

NO NAMA PERUSAHAAN

5. Pabrik Kertas Tjiwi Kimia Tbk 2002

6. PT. Aqua Golden Mississippi, Tbk 2003

7. PT. Mayora Indah, Tbk 2003

8. PT. Lautan Luas , Tbk 2003

9. PT. Medco Energi , Tbk 2003

10. PT. Tempo ScanPacific, Tbk 2003

11. PT. Millenium Pharmacon, Tbk 2003

12. PT. Tigaraksa Satria, Tbk 2003

18. PT. Mulia Industrindo, Tbk 2005

19. PT. Telekomunikasi Indonesia, Tbk 2005

20. PT. Gajah Tunggal, Tbk 2005

(Lanjutan) TABEL 4.1

Daftar Perusahaan yang Mengimplementasi sistem ERP Terpilih yang Terdaftar di Bursa Efek Indonesia

NO NAMA PERUSAHAAN

TAHUN PENERAPAN

22. PT Cahaya Kalbar Tbk. 2006

23. PT. Astra Agro Lestari, Tbk 2006

24. PT. Bentoel Internasional Investama, Tbk 2006

25. PT Multi Bintang Indonesia Tbk 2006

26. PT Tiga Pilar Sejahtera Food, Tbk 2008

27. PT. Kageo Igar Jaya, Tbk 2008

28. PT Truba Alam Manunggal Engineering, Tbk 2009

39. PT. Siantar Top, Tbk 2009

30. PT. Timah, Tbk 2010

31. PT. Semen Gresik, Tbk 2010

32. PT. Jasa Marga, Tbk 2010

Sumber : data yang diolah

2. Pengukuran Data

Kinerja finansial perusahaan diukur dengan menggunakan rasio Tobin’s Q. Rumus rasio Tobin’s Q sebagai berikut:

Keterangan

MVE harga penutupan saham akhir tahun x banyaknya saham biasa beredar

DEBT (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang

Contoh perhitungan pada PT. Millenium Pharmacon, Tbk tahun 20053

70 X 728.000.000+ 75.093.000.000 Q =

116.401.000.000 Q = 1,083

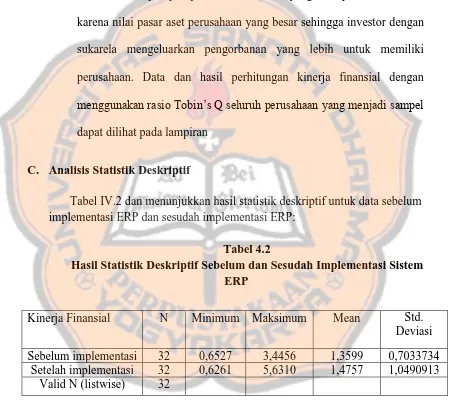

Nilai Q sebesar 1,083 menunjukkan bahwa PT. Millenium Pharmacon, Tbk memiliki prospek pertumbuhan usaha yang baik pada tahun 2003 karena nilai pasar aset perusahaan yang besar sehingga investor dengan sukarela mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan. Data dan hasil perhitungan kinerja finansial dengan menggunakan rasio Tobin’s Q seluruh perusahaan yang menjadi sampel

dapat dilihat pada lampiran

C. Analisis Statistik Deskriptif

Tabel IV.2 dan menunjukkan hasil statistik deskriptif untuk data sebelum implementasi ERP dan sesudah implementasi ERP:

Tabel 4.2

Hasil Statistik Deskriptif Sebelum dan Sesudah Implementasi Sistem ERP

Kinerja Finansial N Minimum Maksimum Mean Std. Deviasi Sebelum implementasi 32 0,6527 3,4456 1,3599 0,7033734

40

Q =

MV + TT

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Pengukuran Data

Langkah-langkah yang dilakukan dalam melakukan pengukuran data yang telah dijelaskan sebelumnya pada bab 3, yaitu:

Variabel kinerja finansial perusahaan

Kinerja finansial diukur menggunakan rumus Tobin’s Q. Darmawati

dan Khomsiyah (2005) telah menyesuaikan rumus Tobin’s Q dengan

kondisi transaksi keuangan perusahaan di Indonesia menjadi:

Keterangan:

MVE : harga penutupan saham akhir tahun x banyaknya saham biasa yang beredar

DEBT : (utang lancar – aktiva lancar) + persediaan + utang jangka panjang

TA : Total aktiva

Semakin besar nilai Tobin’s Q menunjukan bahwa perusahaan memiliki

B. Analisis Data

1. Uji Normalitas

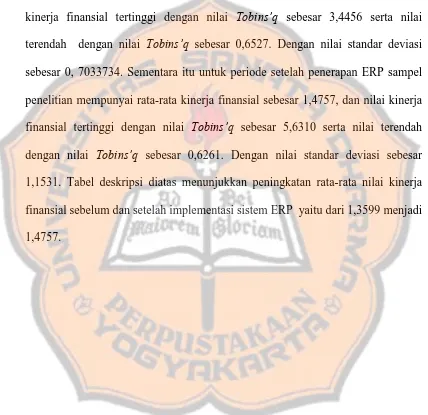

. Uji normalitas yang digunakan adalah Kolmogorov-Smirnov Test. pengambilan keputusan dalam uji normalitas didasarkan pada nilai

Asymptotic Significance (α). Jika nilai signifikansi > 0,05 maka data

dikatakan berdistribusi normal (Ghozali, 2006). Table 5.1 berikut ini menyajikan hasil pengujian normalitas dengan Kolmogorov-Smirnov Test.

Tabel 5.1

Hasil Uji Normalitas

Dari tabel 5.1, dapat dilihat hasil uji normalitas dari baris kedelapan bagian Asymp. Sig. (2-tailed) diperoleh nilai signifikansi 0,062 untuk nilai kinerja finansial sebelum implementasi sistem ERP dan nilai signifikansi 0,253 untuk nilai kinerja finansial setelah implementasi

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 1.144 1.016

sistem ERP. Nilai signifikansi untuk kedua model regresi lebih besar dari 0,05, artinya kedua model regresi telah memenuhi asumsi normalitas. 2. Uji Beda

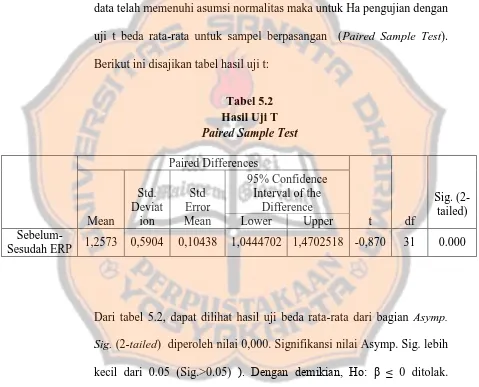

Hipotesis (Ha) dalam penelitian menyatakan bahwa terdapat peningkatan kinerja finansial perusahaan sebelum dan setelah mengimplementasi sistem ERP. Pada pengujian sebelumnya telah dinyatakan bahwa kedua data telah memenuhi asumsi normalitas maka untuk Ha pengujian dengan uji t beda rata-rata untuk sampel berpasangan (Paired Sample Test). Berikut ini disajikan tabel hasil uji t:

Tabel 5.2 Sig. (2-tailed) diperoleh nilai 0,000. Signifikansi nilai Asymp. Sig. lebih

kecil dari 0.05 (Sig.>0.05) ). Dengan demikian, Ho: β ≤ 0 ditolak. Artinya, terdapat peningkatan signifikan kinerja finansial perusahaan setelah implementasi sistem ERP.

C. Pembahasan

1. Kinerja Finansial Sebelum dan Setelah Implementasi ERP

Hasil dari pengujian hipotesis Ha dalam penelitian ini menunjukan bahwa terdapat peningkatan signifikan pada kinerja finansial (yang ditunjukkan dengan rasio Tobin’s Q) sebelum dan setelah implementasi sistem ERP. Hal ini membuktikan bahwa terdapat peningkatan efisiensi di dalam perusahaan yang mengimplementasi sistem ERP. Penelitian ini konsisten dengan penelitian Hunton, dkk. (2003) yang menemukan bahwa ERP memberikan pengaruh positif terhadap peningkatan kemampuan perusahaan dan memungkinkan perusahaan untuk meningkatkan kinerja keuangan, peneliti menganalisis pengaruh ERP terhadap efisiensi dan efektivitas dalam operasi yang dapat mempengaruhi peningkatan ROA (Return on Asset). Hal ini dikarenakan bahwa peningkatan efisiensi yang diperoleh dari implementasi sistem ERP pada beberapa area juga menyebabkan peninggkatan investasi di bidang teknologi informasi yang bermanfaat bagi perusahaan dalam proses komunikasi yang baik antar departemen yang memungkinkan untuk bisa menutupi kelemahan-kelemahan setiap departemen dan juga dapat memperbaikinya sehingga mampu meningkatkan kinerja perusahaan, terutama pada kinerja keuangan.

45 BAB VI

PENUTUP

A. Kesimpulan

Dari hasil analisis yang dilakukan, maka diperoleh kesimpulan bahwa terdapat peningkatan signifikan pada kinerja finansial (yang diukur dengan

Tobin’s Q) sebelum dan setelah implementasi sistem ERP.

B. Keterbatasn Penelitian

Dalam penelitian ini penulis menghadap beberapa keterbatasan:

1. Periode data yang digunakan dalam penelitian ini hanya menggunakan periode penelitian 3 tahun sebelum dan 3 tahun setelah implementasi ERP sehingga kinerja tahun keempat dan seterusnya tidak dapat dijelaskan dengan hasil penelitian ini.

3. Penelitian ini tidak memperhatikan klasifikasi dari sistem ERP yang diterapkan dari masing-masing perusahaan.

4. Penelitian tidak memperhatikan industry effect dan size effect dari masing-masing perusahaan

C. Saran

1. Saran untuk perusahan

a. Menggunakan media informasi termasuk mencantumkan secara tertulis dalam annual report dalam mengumumkan penerapan teknologi inovasi baru agar dapat mempengaruhi minat stakeholder.

b. Berdasarkan penelitian ini, terbukti penerapan sistem ERP dapat meningkatkan kinerja finansial perusahaan, maka manajemen sebaiknya mempertimbangkan untuk investasi teknologi informasi yang dapat meningkatkan kinerja perusahaan.

2. Saran untuk penelitian selanjutnya

Beberapa saran yang dapat diperhatikan untuk penelitian sejenis berikutnya terkait implementasi sistem ERP :

47

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi (Teori, Kasus dan solusi) Edisi II. Badan Penerbit Fakultas Ekonomi Yogyakarta, Yogyakarta

Banker RD, Kauffman RJ. Strategic contributions of information technology: an empirical study of ATM networks. Proceedings of the ninth international conference on information systems, Minneapolis, Minnesota (December). 1988;141–50.

Darmawati, Deni dan Khomsiyah. 2005. Hubungan Corporate Governance dan Kinerja Perusahaan. Jurnal Riset Akuntansi Indonesia, Vol.8 No.1 Januari.

Dhewanto, Wawan dan Falahah, (2007), ERP: Menyelaraskan Teknologi Informasi Dengan Strategi Bisnis, Bandung: Informatika.

Dos Santos B, Peffers K, Mauer DC. 1993. The Impact of information Technology Investment AnnouncementOn The Market. Information system research. 4: 4-53

Embadella, Tramaprosa. 2010. Analisis Kinerja Operasi Perusahaan yang Menerapkan Sistem ERP. Skripsi Fakultas Ekonomi Universitas Sebelas Maret Surkarta

Fiakas, D, 2005. Tobin’s q: Valuing Small Capitalization Companies, Crystal Equity Research, April.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponogoro.

Gujarati, D., N., (2003), Basic Econometric, Mc-Graw Hill, New York

Gurbaxani V, Whang S. The impact of information systems on organizations and markets. Commun ACM 1991;34(1):59–73.

Hayes, Hunton and Reck. 2001 market Reaction to ERP Implementation Announcement. International Journal fo Informastion System. 15 (1); 3-18

James, Hall (2008), Accounting Information System, USA

Jensen MC, Meckling WH. Theory of the firm: managerial behavior, agency costs and ownership structure. J Financ Econ. 1973;305–60 (October). Kieso DE, Weygandt JJ. Intermediate accounting 6th ed. New York, New

York: Wiley, 1989.

Mitra S, Chaya AK. Analyzing cost-effectiveness of organizations: the impact of information technology spending. J Manage Inf Syst 1996;13(2):29– 57.

Nicolaou, Andreas, 2004. Firm Performance Effect in Relation to The Implementation and Use of Enterprise Resources Planning System. Journal of Information System. 18 (4): 79-105

O’Brien and Marakas, (2009), Pengertian ERP, melalui:

<http://angelia.blogstudent.mb.ipb.ac.id/2009/08/01/4-apa-yang- saudara-ketahui-tentangerp-enterprise-resource-planning-dan- bagaimana-implementasi-sistem-informasi-yangberbasis-erp-jelaskan/>. [26/04/2011] [14:00]

Poston and Grabski. 2001. Financial Impacts of ERP Implementation. International Journal fo Informastion System. 2 (2): 94-271.

Prasetyo, Donny Eko. 2009. Analisis Kinerja Keuangan Perusahaan Sebelum dan Setelah Menerapkan ERP. Skripsi Fakultas Ekonomi Universitas Sebelas Maret Surkarta

Sekaran, Uma. 2002. Research Methods for Business: A Skill Building Approach. Thide Edition. New York: John Wiley & Sons, Inc.

Shin N. Does information technology improve coordination? An empirical analysis. Logistics Inf Manage 1999;12(1/2):138–44.

Sugiyono, (2009), Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D, Bandung: Alfabeta.

Sugiyono, (2009), Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, Bandung: Alfabeta.

Suhendi (2009), Pendekatan Implementasi ERP, melalui: <http://suhendi.blogstudent.mb.ipb.ac.id/> [28/04/2011] [14:00]

Syafar, Asfar (2009) Regresi Berganda dengan Variabel Independen Dummy melalui:

www.academia.edu/5418530/REGRESI_BERGANDA_DENGAN_VA RiaBEL_INDEPENDEN_DUMMY_-_Statistika

Tarigan, Zeplin Jiwa Husada 2009 Pengaruh Implementasi ERP Terhadap Product Differentiation and cost Leadership dalam Meningkatkan Kinerja Perusahaan (Studi Kasus Jawa Timur). Jurnal Manajemen Pemasaran, VOL. 4, NO. 1, April 2009: 11-15.

Venkatraman N, Zaheer A. Electronic integration and strategic advantage: a quasi-experimental study in theinsurance industry. Inf Syst Res 1990;1(4):377–93.

Williamson OE. The modern corporation: origins, evolution, attributes. J Econ Lit 1981;19:1537–68.

Wolfe, J and Sauaia, A.C, 2003. The Tobin q as a Company Performance Indicator, Developments in Business Simulation and Experiential Learning, Volume 30.

No Tahun

112 2005 TLKM PT. Telekomunikasi Indonesia, Tbk 2005 1,481

113 2006 TLKM PT. Telekomunikasi Indonesia, Tbk 1,872

124 2005 INTP PT. Indocement Tunggal Perkasa, Tbk 2005 1,706

No Tahun

142 2006 RMBA PT. Bentoel Internasional Investama, Tbk 2006 1,382

No Tahun

172 2009 TRUB PT Truba Alam Manunggal Engineering, Tbk 2009 0,981

173 2010 TRUB PT Truba Alam Manunggal Engineering, Tbk 0,886

187 2007 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

Tbk) 4,112

188 2008 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

Tbk) 2,565

189 2009 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

Tbk) 3,661

190 2010 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

Tbk) 2010 3,822

191 2011 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

Tbk) 3,711

192 2012 SMGR PT. Semen Indonesia, Tbk (d/h Semen Gresik,

LAMPIRAN 2: HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Sebelum log_sesudah

N 32 32

Normal Parametersa Mean 1,359951 0.1026

Std. Deviation 0,7033734 0.22080

Most Extreme Differences

Absolute 0.233 0.180

Positive 0.233 0.180

Negative -0.157 -0.136

Kolmogorov-Smirnov Z 1.319 1.016

Asymp. Sig. (2-tailed) 0.062 0.253

Paired Samples Test

LAMPIRAN 3: HASIL UJI T