viii

Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to examine the impact of tax audit and taxpayer compliance on income tax act 25 at Bandung Karees Tax Service Office. This research was using quantitative data and primer data, that was obtained from Bandung Karees Tax Service Office for the period of 2009 until 2011. Data are analyzed using multiple linear regressions. The result of this research show that tax audit and taxpayer compliance does not affect income tax act 25 both partially and simultaneously at Bandung Karees Tax Service Office for the period of 2009 until 2011.

Key Words:

ix

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pemeriksaan pajak dan kepatuhan wajib pajak terhadap penerimaan pajak penghasilan pasal 25 di Kantor Pelayanan Pajak Pratama Bandung Karees. Penelitian ini menggunakan data kuantitatif dan data primer yang didapat dari Kantor Pelayanan Pajak Pratama Bandung Karees per bulan mulai dari tahun 2009 sampai dengan 2011. Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda. Hasil Penelitian menunjukkan bahwa pemeriksaan pajak dan kepatuhan wajib pajak tidak berpengaruh terhadap penerimaan pajak penghasilan pasal 25 baik secara parsial maupun simultan pada Kantor Pelayanan Pajak Pratama Bandung Karees periode 2009-2011.

Kata Kunci:

x

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

xi

2.4.1 Surat Ketetapan Pajak Kurang Bayar (SKPKB)... 29

xii

2.8 Keterkaitan Antar Variabel Penelitian ... 49

2.8.1 Hubungan Pemeriksaan Pajak dengan Penerimaan Pajak Penghasilan Pasal 25 ... 49

2.8.2 Hubungan Kepatuhan Wajib Pajak dengan Penerimaan Pajak Penghasilan Pasal 25 ... 49

2.8.3 Hubungan Pemeriksaan Pajak dan Kepatuhan Wajib Pajak terhadap Penerimaan Pajak Penghasilan Pasal 25 ... 50

2.9 Kerangka Pemikiran ... 50

2.10 Hipotesis ... 57

BAB III METODE PENELITIAN ... 58

xiv

4.1.1.1 Sejarah Singkat KPP Pratama Bandung

Karees ... 69

4.1.1.2 Struktur Organisasi KPP Pratama Bandung Karees ... 72

4.1.9 Koefisien Determinasi Simultan ... 97

xv

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Skema Kerangka Pemikiran ... 56

Gambar 2 Model Analisis ... 60

Gambar 3 Bagan Struktur Organisasi KPP Pratama Bandung Karees 73

Gambar 4 Output Pengujian Heteroskedastisitas ... 86

xvi

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Penerimaan Perpajakan 2002-2007 ... 2

Tabel II Deskripsi Data Penelitian ... 81

Tabel III Statistik Deskriptif ... 82

Tabel IV Output Pengujian Besaran VIF dan Tolerance ... 84

Tabel V Output Pengujian Autokorelasi ... 88

Tabel VI Koefisien Regresi Berganda ... 90

Tabel VII Hasil Uji Simultan (Uji F) ... 92

Tabel VIII Hasil Uji Parsial (Uji T) ... 93

Tabel IX Koefisien Korelasi Parsial ... 96

xvii

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Regresi Linier Berganda ... 106

Lampiran B Uji Asumsi Multikolinieritas ... 107

Lampiran C Uji Asumsi Heteroskedastisitas ... 108

Lampiran D Uji Asumsi Normalitas ... 109

Lampiran E Uji Asumsi Autokorelasi ... 110

Lampiran F Pengujian Hipotesis ... 111

Lampiran G Koefisien Determinasi ... 112

Lampiran H Pemeriksaan Pajak ... 113

Lampiran I Kepatuhan Wajib Pajak ... 114

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Semua pemerintahan suatu negara dalam melaksanakan fungsinya membangun

negara, memerlukan dana yang jumlahnya tidak sedikit, termasuk Indonesia.

Perkembangan perekonomian global, ikut memacu pemerintah dalam membenahi semua

sektor, terutama perekonomian. Dalam membenahi semua sektor tersebut diperlukan

dana yang tidak sedikit jumlahnya. Oleh karena itu, pemerintah dalam memenuhi

kebutuhan dananya hanya mengandalkan dua sumber pokok, yaitu sumber dana luar

negeri dan sumber dana dalam negeri, sebagaimana tercantum dalam APBN. Sumber

dana luar negeri, misalnya pinjaman luar negeri dan hibah (grant), sedangkan sumber

dana dalam negeri di dapat melalui penjualan migas dan non-migas serta pajak. Sumber

penerimaan negara dalam negeri yang paling potensial adalah penerimaan pajak.

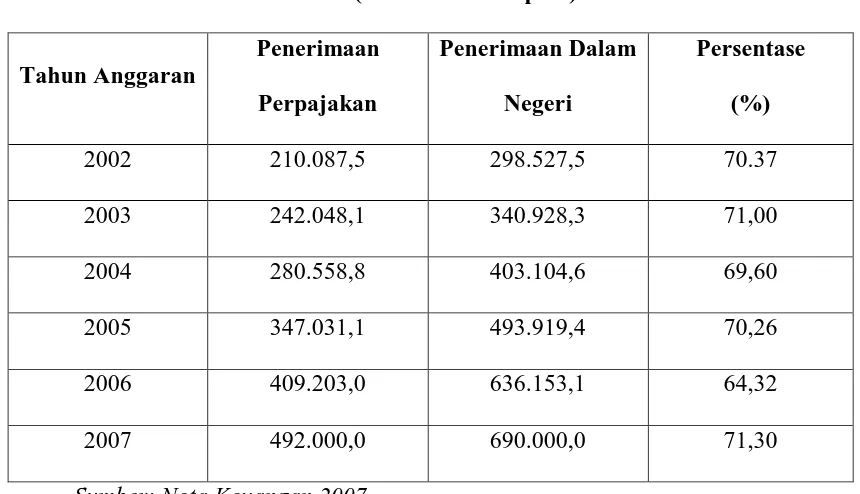

Penerimaan dalam negeri dari sektor pajak telah menjadi faktor yang sangat

penting dan sekarang ini menjadi andalan penerimaan negara. Menurut data yang

didapat, penerimaan sektor pajak periode 2002-2007, dari tahun ke tahun jumlahnya

mengalami peningkatan. Penerimaan dari sektor pajak mencapai angka sekitar

70.37%-71,30% dari total penerimaan dalam negeri, hal ini dapat dilihat dari tabel I sebagai

BAB I Pendahuluan 2

Usaha pemerintah untuk meningkatkan penerimaan pajak salah satunya adalah

melakukan reformasi kebijakan perpajakan. Hal ini dilakukan sejak tahun 1983 dengan

melakukan perubahan sistem perpajakan yaitu dari sistem official assessment menjadi

self assessment. Hal ini dilakukan dengan maksud untuk mengefektifkan administrasi

perpajakan. Perbedaan antara dua sistem ini, yakni dalam sistem official assessment

tanggung jawab pemungutan terletak sepenuhnya pada pemerintah, sedangkan dalam

sistem self assessment Wajib Pajak diberikan kepercayaan dan tanggung jawab yang

lebih besar untuk menghitung, menyetor dan melaporkan sendiri kewajiban pajaknya

sesuai dengan jangka waktu yang telah ditentukan dalam peraturan perundang-undangan

BAB I Pendahuluan 3

Konsekuensi dari perubahan ini adalah Direktorat Jenderal Pajak (DJP)

berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan dan penerapan

sanksi pajak. Usaha yang dilakukan fiskus untuk efektivitas jalannya sistem self

assessment dan meningkatkan penerimaan pajak, antara lain dengan melakukan

ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi ditempuh dengan

meningkatkan jumlah Wajib Pajak yang aktif, sedangkan intensifikasi dapat ditempuh

dengan meningkatkan kepatuhan Wajib Pajak, peningkatan kualitas aparatur perpajakan,

pelayanan prima terhadap Wajib Pajak dan pembinaan kepada Wajib Pajak, pengawasan

administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif. Oleh karena itu,

dengan menggunakan sistem ini diharapkan dapat meningkatkan kesadaran Wajib Pajak

dan diharapkan administrasi perpajakan dapat dilaksanakan dengan rapi, terkendali,

sederhana dan mudah dipahami oleh setiap anggota masyarakat dalam hal ini Wajib

Pajak.

Namun dalam pelaksanaannya, sistem self assessment ini memiliki kelemahan

dimana adanya kesempatan bagi Wajib Pajak untuk melakukan penyelundupan pajak

yang disebabkan oleh adanya perbedaan kepentingan antara Wajib Pajak dengan

pemerintah. Wajib Pajak selalu berusaha untuk membayar pajak sekecil mungkin karena

dengan membayar pajak dianggap dapat mengurangi kemampuan ekonomis Wajib

Pajak. Di lain pihak pemerintah memerlukan dana yang besar untuk membiayai

pembangunan, yang mana sebagian besar berasal dari sektor penerimaan pajak. Adanya

perbedaan kepentingan ini menyebabkan Wajib Pajak cenderung untuk mengurangi

BAB I Pendahuluan 4

Agar sistem self assessment berjalan secara efektif, keterbukaan dan pelaksanaan

penegakan hukum merupakan hal yang paling penting. Penegakan hukum ini dapat

dilakukan dengan adanya pemeriksaan atau penyidikan pajak dan penagihan pajak.

Pemeriksaan merupakan instrumen yang baik untuk meningkatkan tingkat kepatuhan

Wajib Pajak, baik formal maupun material dari peraturan perpajakan, yang tujuannya

untuk menguji dan meningkatkan kepatuhan perpajakan seorang Wajib Pajak

(Priantara, 2000:24).

Dengan demikian, pemeriksaan pajak menjadi satu hal yang penting sebagai alat

pengontrol, yaitu untuk mengetahui apakah peraturan perpajakan telah dilaksanakan

sebagaimana mestinya oleh Wajib Pajak. Namun, dengan melihat perbandingan antara

jumlah Wajib Pajak yang sangat besar dan minimnya sumber daya yang ada di

Direktorat Jenderal Pajak (Ditjen Pajak), tidak semua Wajib Pajak dapat dilakukan

pemeriksaan secara bersamaan. Oleh karenanya, Ditjen Pajak menetapkan beberapa

kriteria tertentu dalam melakukan pemeriksaan pajak.

Sesuai dengan pasal 29 ayat 1 Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2000 menyebutkan, Direktorat Jenderal Pajak

berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Ryan Hendryanto (2009) melakukan penelitian tentang pengaruh pemeriksaan

BAB I Pendahuluan 5

Jenderal Pajak Kantor Wilayah Jawa Barat I. Hasil penelitian menunjukkan bahwa

pemeriksaan pajak dan tingkat kepatuhan wajib pajak secara simultan memberikan

pengaruh yang signifikan terhadap tingkat penerimaan pajak. Selain itu, Debby

Oktivani (2007) melakukan penelitian tentang pengaruh kepatuhan wajib pajak dan

pemeriksaan pajak terhadap jumlah penerimaan pajak penghasilan pasal 25/29 di KPP

Kota Madiun. Hasil penelitian menunjukkan bahwa jumlah kepatuhan wajib pajak dan

jumlah aktivitas pemeriksaan pajak secara simultan dan parsial berpengaruh signifikan

terhadap penerimaan PPh pasal 25/29 di KPP Madiun.

Perbedaan penelitian yang dilakukan penulis dengan penelitian sebelumnya

adalah penulis akan melakukan penelitian pemeriksaan pajak yang dapat dilihat dari

SKP, yaitu jumlah SKPKB yang diterbitkan oleh KPP Pratama Bandung Karees per

bulan dari tahun 2009 sampai dengan 2011 dan kepatuhan wajib pajak diukur dengan

membandingkan jumlah surat pemberitahuan masa PPh Pasal 25 yang dilaporkan tepat

waktu dengan wajib pajak aktif, sedangkan tingkat penerimaan pajak dapat dilihat dari

jumlah penerimaan pajak penghasilan pasal 25 baik Wajib Pajak Orang Pribadi maupun

Wajib Pajak Badan yang diterima KPP Pratama Bandung Karees per bulan dari tahun

2009 sampai dengan tahun 2011. Sedangkan penelitian terdahulu, pemeriksaan pajak

dan tingkat kepatuhan wajib pajak di ukur dengan menyebarkan kuesioner di lingkungan

Direktorat Jenderal Pajak Kantor Wilayah Jawa Barat I dan penerimaan pajak dilihat

dari keseluruhan penerimaan pajak yang ada di Direktorat Jenderal Pajak Kantor

BAB I Pendahuluan 6

Sejalan dengan hal tersebut di atas, penulis melakukan penelitian di Kantor

Pelayanan Pajak (KPP) Pratama Karees Bandung berkenaan dengan masalah

pemeriksaan pajak dengan judul “Pengaruh Pemeriksaan Pajak dan Kepatuhan

Wajib Pajak Terhadap Tingkat Penerimaan Pajak Penghasilan Pasal 25 (Studi

Kasus Pada KPP Pratama Bandung Karees)”.

1.2Identifikasi Masalah

Berdasarkan latar belakang di atas, identifikasi dalam masalah ini adalah:

1. Apakah pemeriksaan pajak dan kepatuhan wajib pajak memiliki pengaruh yang

signifikan secara parsial terhadap tingkat penerimaan pajak penghasilan pasal 25?

2. Apakah pemeriksaan pajak dan kepatuhan wajib pajak memiliki pengaruh yang

signifikan secara simultan terhadap tingkat penerimaan pajak penghasilan pasal 25?

3. Seberapa besar pengaruh pemeriksaan pajak dan kepatuhan wajib pajak terhadap

tingkat penerimaan pajak penghasilan pasal 25 secara parsial?

4. Seberapa besar pengaruh pemeriksaan pajak dan kepatuhan wajib pajak terhadap

tingkat penerimaan pajak penghasilan pasal 25 secara simultan?

1.3Maksud dan Tujuan Penelitian

Maksud dan tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah pemeriksaan pajak dan kepatuhan wajib pajak secara

parsial memiliki pengaruh yang signifikan terhadap tingkat penerimaan pajak

BAB I Pendahuluan 7

2. Untuk mengetahui apakah pemeriksaan pajak dan kepatuhan wajib pajak secara

simultan memiliki pengaruh yang signifikan terhadap tingkat penerimaan pajak

penghasilan pasal 25.

3. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak dan kepatuhan wajib

pajak terhadap tingkat penerimaan pajak penghasilan pasal 25 secara parsial.

4. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak dan kepatuhan wajib

pajak terhadap tingkat penerimaan pajak penghasilan pasal 25 secara simultan.

1.4Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi peneliti

Dapat memberikan pemahaman mengenai pemeriksaan pajak dan tingkat kepatuhan

wajib pajak terhadap tingkat penerimaan pajak penghasilan pasal 25, dan sebagai

salah satu syarat yang harus ditempuh untuk memperoleh gelar kesarjanaan.

2. Bagi Kantor Pelayanan Pajak (KPP)

Sebagai masukan dalam upaya peningkatan penerimaan pajak khususnya pajak

penghasilan pasal 25 melalui peningkatan profesionalisme kerja sesuai dengan tata

cara pemeriksaan di bidang perpajakan.

3. Bagi wajib pajak

Memberikan pemahaman tentang pemeriksaan pajak dan pemahaman terhadap

BAB I Pendahuluan 8

4. Bagi peneliti selanjutnya

Dapat menjadi bahan referensi untuk melanjutkan penelitian mengenai pemeriksaan

101

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan dari hasil pengujian hipotesis yang dilakukan dengan menggunakan

bantuan dari SPSS 17.0 for windows, yaitu dengan metode regresi berganda serta

pembahasan dari hasil penelitian yang telah dijelaskan di bab sebelumnya, maka dapat

diambil beberapa kesimpulan untuk menjawab identifikasi masalah dari penelitian ini.

1. Pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak secara parsial terhadap

Penerimaan Pajak Penghasilan Pasal 25.

a. Berdasarkan Uji t dengan tingkat kepercayaan 95% dapat disimpulkan bahwa

variabel Pemeriksaan Pajak secara parsial tidak memiliki pengaruh yang

signifikan terhadap Penerimaan PPh Pasal 25.

b. Berdasarkan Uji t dengan tingkat kepercayaan 95% dapat disimpulkan bahwa

variabel Kepatuhan Wajib Pajak secara parsial tidak memiliki pengaruh yang

signifikan terhadap Penerimaan PPh Pasal 25.

2. Pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak secara simultan terhadap

Penerimaan Pajak Penghasilan Pasal 25.

Berdasarkan Uji F dengan tingkat kepercayaan 95% dapat disimpulkan bahwa

variabel Pemeriksaan Pajak dan Kepatuhan Wajib Pajak tidak mempunyai pengaruh

secara bersama-sama terhadap Penerimaan PPh Pasal 25 di KPP Pratama Bandung

BAB V Simpulan dan Saran 102

3. Besarnya pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak secara parsial

terhadap Penerimaan Pajak Penghasilan Pasal 25.

a. Pengaruh Pemeriksaan Pajak terhadap Penerimaan PPh Pasal 25 adalah lemah

karena besarnya hanya 7,73%.

b. Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan PPh Pasal 25 adalah

lemah karena besarnya 0,01%.

4. Besarnya pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak secara simultan

terhadap Penerimaan Pajak Penghasilan Pasal 25.

Pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak secara simultan terhadap

Penerimaan PPh Pasal 25 adalah sebesar 4,3%. Ini menunjukkan bahwa kedua

variabel independen tersebut memiliki pengaruh yang rendah terhadap Penerimaan

PPh Pasal 25, karena sisanya sebesar 95,7% masih banyak dipengaruhi oleh faktor

lainnya.

5.2 Saran

Dari penelitian yang telah dilakukan, peneliti yang sekaligus sebagai penulis

akan mencoba untuk memberikan beberapa saran yaitu sebagai berikut:

1. Bagi Kantor Pelayanan Pajak (KPP)

Kantor Pelayanan Pajak sebaiknya lebih giat lagi melakukan pemeriksaan terhadap

BAB V Simpulan dan Saran 103

2. Bagi Direktorat Jenderal Pajak (DJP)

Direktorat Jenderal Pajak hendaknya melakukan upaya-upaya untuk meningkatkan

kepatuhan wajib pajak seperti melakukan penyuluhan-penyuluhan pajak, pelayanan

Account Representatives (AR) yang lebih ramah terhadap wajib pajak sehingga

wajib pajak mau menyerahkan surat pemberitahuannya tepat waktu yang pada

akhirnya dapat meningkatkan penerimaan pajak.

3. Bagi Peneliti Selanjutnya

Penelitian ini memiliki keterbatasan yaitu, skala pengukuran yang digunakan pada

variabel X dan variabel Y yang tidak sama. Untuk peneliti selanjutnya disarankan

untuk melakukan penelitian dengan variabel penelitian yang berbeda (skala

104

DAFTAR PUSTAKA

Bwoga, Hanantha. Dkk. 2005. Pemeriksaan Pajak Di Indonesia, PT. Grafindo, Jakarta.

Dr. Salip, Msc, Akt. dan Tendy Wato, SE. 2006. “Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Studi Kasus: di KPP Jakarta Kebon Jeruk”. Jurnal Keuangan Publik, Vol 4, hal. 61-81.

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate dengan Program SPSS, Semarang, Universitas Diponegoro.

Gunadi. 2005. “Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak (Tax

Compliance)”. Jurnal Perpajakan Indonesia, Vol 4, hal. 4-9.

Hutagaol, John. 2007. Perpajakan : Isu isu Kontemporer, Graha Ilmu, Yogyakarta.

Ismawan, Indra. 2001. Memahami Reformasi Perpajakan 2000, PT Elex Media Komputindo Kelompok Gramedia, Jakarta.

Mardiasmo. 2008. Perpajakan, Edisi Revisi, Penerbit Andi, Yogyakarta.

Mardiasmo. 2009. Perpajakan, Edisi Revisi, Penerbit Andi, Yogyakarta.

Narimawati, Umi. 2010. Penulisan Karya Ilmiah, Genesis, Bekasi.

Nurmanto, Safri. 2003. Pengantar Perpajakan, Kelompok Yayasan Obar, Jakarta.

Oktivani, Debby. 2007. Pengaruh Kepatuhan Wajib Pajak dan Jumlah Pemeriksaan terhadap Penerimaan Pajak Penghasilan di Kantor Pelayanan Pajak Madiun. Skripsi Jurusan Akuntansi Fakultas Ekonomi. Universitas Kristen Petra, Surabaya.

Priantara, Diaz, 2000. Pemeriksaan dan Penyidikan Pajak, Djembatan, Jakarta.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia, Graha Ilmu, Yogyakarta.

Santosa dan Ashari, 2005. Analisis Statistik dengan Microsoft Excel & SPSS, Penerbit Andi, Yogyakarta.

Daftar Pustaka 105

Universitas Kristen Maranatha Sugiyono. 2004. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sugiyono. 2009. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Suryadi. 2006. “Model hubungan kausal Kesadaran,Pelayanan,Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan pajak :Suatu Survey di wilayah

Jawa Timur”. Jurnal Keuangan Publik, Vol 4, hal. 105-121.

Widodo, Widi. 2010. Moralitas, Budaya dan Kepatuhan Pajak, CV Alfabeta, Bandung.

Zain, Mohammad. 2003. Manajemen Perpajakan, Salemba Empat, Jakarta.

Zain, Mohammad. 2004. Manajemen Perpajakan, Salemba Empat, Jakarta.

____________. Peraturan Direktorat Jenderal Pajak Nomor PER – 9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

____________. Peraturan Menteri Keuangan Repubik Indonesia Nomor

199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

_____________. Keputusan Menteri Keuangan Republik Indonesia Nomor

544/KMK.04/2000 tentang Kriteria Wajib Pajak Yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

____________. Keputusan Menteri Keuangan Republik Indonesia Nomor