1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber pendapatan negara yang telah menjadi unsur utama dalam membantu perekonomian maupun pembangunan negara, menggerakkan roda pemerintahan, dan juga menyediakan fasilitas umum bagi masyarakat. Oleh karena itu pajak yang telah terkumpul di suatu negara harus dikelola sebaik mungkin agar semua pembangunan ataupun perekonomian suatu negara dapat terealisasi. (Liberti, 2014:3)

Menurut Pasal 1 UU No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Direktorat Jenderal (Dirjen) Pajak merupakan instansi pemerintahan dibawah Kementrian Keuangan sebagai pengelola sistem perpajakan di Indonesia. (Mardiasmo, 2013:4)

Secara presentase, pajak memenuhi lebih dari 70% dari pos penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN) beberapa tahun belakangan ini. Ketergantungan APBN terhadap sumber penerimaan negara yang berasal dari penerimaan pajak yaitu untuk membiayai pengeluaran negara yang semakin meningkat dari tahun ke tahun. Pada tahun 2016, penerimaan dari sektor perpajakan tercatat sebesar Rp 1.283,5 Triliun. Jumlah tersebut lebih rendah dari

2 target Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2016 yaitu sebesar Rp 1.539,16 Triliun. Sedangkan pada tahun 2017, penerimaan perpajakan mencapai Rp 1.339,8 Triliun atau mencapai 91% dari target penerimaan negara.

Semakin bertambahnya target jumlah penerimaan dari pajak kepada negara, maka semakin bertambah tugas yang dibebankan kepada Direktorat Jendral Pajak untuk mengamankan penerimaan negara.

Menurut Undang-Undang Nomor 6 Tahun 1983 tentan Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang- Undang No 16 tahun 2009 (UU KUP), Indonesia menganut sistem perpajakan Self Assessment. Dalam sistem tersebut, wajib pajak diberikan fleksibilitas dan

kewenangan penuh untuk menentukan besarnya pajak terutang menurut perhitungannya sesuai dengan peraturan perpajakan yang berlaku. Hasil perhitungan tersebut dituangkan dalam Surat Pemberitahuan (SPT) baik SPT masa maupun SPT tahunan yang disampaikan oleh wajib pajak kepada Direktorat Jendral (Dirjen) Pajak.

Kewenangan Direktorat Jenderal (Dirjen) Pajak sendiri lebih banyak ada tatanan pengarahan dan pengawasan sehingga untuk mencapai target penerimaan yang telah dicanangkan, Direktorat Jenderal (Dirjen) Pajak tentu tidak dapat bekerja sendirian. Murni dibutuhkan kesadaran serta peran masyarakat untuk patuh memenuhi kewajiban perpajakannya. Perlu diketahui bahwa tingkat kepatuhan Wajib Pajak sudah mulai membaik. Hal tersebut bisa dibuktikan dengan adanya pernyataan oleh Menteri Keuangan Republik Indonesia, Sri Mulyani, dalam Tirto.id pada tanggal 7 Agustus tahun 2018 yang menyatakan bahwa pada semester

3 1 tahun 2017 tercatat penerimaan pajak sebesar Rp 482,7 Triliun dan pada semester 1 tahun 2018 realisasi penerimaan pajak telah mencapai Rp 551,5 Triliun. Angka tersebut setara dengan 38% dari target yang dicanangkan dalam APBN tahun 2018 dan secara year on year terjadi peningkatan sebesar 14,3%. Menurut Sri Mulyani hal tersebut merupakan bukti bahwa kemajuan dari patuh membayar pajak tersebut sudah ada meski memang harus digenjot lagi.

Hal tersebut menunjukkan bahwa Kepatuhan Wajib Pajak di Indonesia sudah meningkat setiap tahunnya. Terdapat beberapa faktor yang memepengaruhi perilaku kepatuhan wajib pajak. Menurut Jackson & Milliron (1986), keadilan pajak (tax fairness) merupakan kunci variabel dan ekonomi yang memepengaruhi perilaku kepatuhan wajib pajak. Pendapat tersebut didukung oleh pendapat Vogel, Spicer, dan Becker (1980) bahwa wajib pajak cenderung untuk menghindari membayar pajak karena mereka beranggapan bahwa sistem pajak tidak adil.

Konsep keadilan pajak dapat didefinisikan baik pada tingkatan individu maupun sosial, keadilan pajak dan kompleksitas pajak merupakan hal yang tak terpisahkan dan kurangnya keadilan pajak dapat dipersepsikan sebagai penyebab ketidakpatuhan wajib pajak. Jika Wajib Pajak membayar pajak sesuai dengan kemampuannya, maka dapat dikatakan bahwa keadilan bagi wajib pajak terpenuhi.

Jika pajak dikenakan tanpa dirasakan sesuatu yang buruk bagi wajib pajak itu sendiri, maka keadilan bagi Wajib Pajak terpenuhi. Begitu banyak pemikiran yang mengharapkan agar pajak itu bersifat adil dan merata.

4 Terdapat lima variabel dalam konsep dimensi keadilan pajak menurut Gerbing (1988) yaitu, general fairness, exchange with the government, self interest, special provisions, dan tax rate structure. Kemudian dimensi keadilan pajak yang

dikembangkan oleh Gerbing (1988) tersebut dijadikan acuan oleh beberapa peneliti dalam melakukan penelitian mengenai pengaruh dimensi keadilan pajak terhadap perilaku kepatuhan Wajib Pajak.

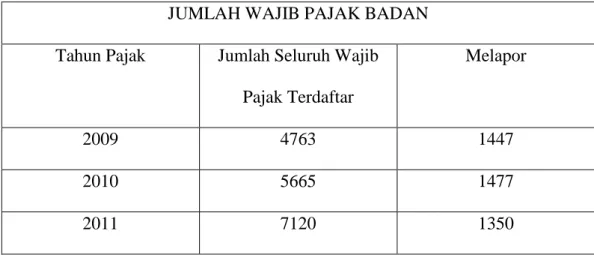

Pada tahun 2009-2011 jumlah Wajib Pajak terdaftar dan jumlah Wajib Pajak yang melapor di KPP Pratama Pameksan tiap tahunnya berbanding terbalik dan tidak sesuai dengan banyaknya jumlah Wajib Pajak yang terdaftar di KPP Pratama Pamekasan. Hal tersebut bisa dilihat pada tabel dibawah ini:

Tabel 1.1 Jumlah Wajib Pajak Badan terdaftar

JUMLAH WAJIB PAJAK BADAN Tahun Pajak Jumlah Seluruh Wajib

Pajak Terdaftar

Melapor

2009 4763 1447

2010 5665 1477

2011 7120 1350

Dari tabel diatas dapat dilihat bahwa jumlah Wajib Pajak Badan terdaftar di KPP Pratama Pamekasan tiap tahunnya mengalami peningkatan yang signifikan.

Akan tetapi, dari tabel diatas juga bisa dilihat bahwa jumlah pelaporan setiap tahunnya mengalami penurunan yang signifikan. Dapat disimpulkan bahwa tingkat

5 kepatuhan Wajib Pajak Badan yang terdaftar di KPP Pratama Pamekasan masih kurang.

Oleh karena itu penulis memilih untuk melakukan penelitian yang berjudul

“Pengaruh Persepsi Keadilan Pajak Terhadap Kepatuhan Wajib Pajak Badan di KPP Pratama Pajak Pamekasan”

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang penulis sajikan adalah sebagai berikut:

1. Apakah tingkat keadilan secara umum (general fairness) berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan ?

2. Apakah timbal balik dengan pemerintah (exchange with the government) berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan ?

3. Apakah kepentingan pribadi (self interest) berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan ?

4. Apakah ketentuan-ketentuan yang berlaku khusus (special provisions) berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan ?

5. Apakah struktur tarif pajak (tax rate structure) berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan ?

6 1.3 Batasan Masalah

Dalam penulisan skripsi yang akan dilakukan ini, penulis menyadari bahwa konsep keadilan pajak merupakan sebuah konsep yang multidimensional yang artinya bisa dilihat dari berbagai sudut pandang. Oleh karena itu didalam penelitian ini penulis melakukan pembatasan-pembatasan sebagai berikut:

1. Penelitian ini dilakukan terhadap Wajib Pajak Badan berbentuk UKM/UMKM Badan yang terdaftar di KPP Pratama Pamekasan

2. Penelitian ini hanya meneliti jumlah Wajib Pajak Badan berbentuk UKM/UMKM Badan serta jumlah penerimaan pajak pada tahun 2016 – 2018

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk:

1. Untuk mengetahui pengaruh tingkat keadilan secara umum (general fairness) terhadap perilaku kepatuhan wajib pajak badan di KPP Pratama Pamekasan

2. Untuk mengetahui pengaruh timbal balik dengan pemerintah (exchange with the government) terhadap perilaku kepatuhan wajib pajak badan di KPP Pratama

Pamekasan

3. Untuk mengetahui pengaruh kepentingan pribadi (self interest) terhadap perilaku kepatuhan wajib pajak badan di KPP Pratama Pamekasan

4. Untuk mengetahui pengaruh ketentuan-ketentuan yang berlaku khusus (special provisions) terhadap kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan

7 5. Untuk mengetahui pengaruh struktur tarif pajak (tax rate structure) terhadap

kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan

1.5 Manfaat Penelitian

Dari hasil penelitian ini penulis berharap dapat memberikan manfaat yaitu:

1. Bagi Peneliti

Untuk menambah pengetahuan dan wawasan tentang pengaruh persepsi keadilan pajak terhadap perilaku kepatuhan wajib pajak badan.

2. Bagi Peneliti Selanjutnya

Untuk memperkaya literatur yang telah ada mengenai persepsi keadilan pajak terutama pada perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan serta dapat menjadi bahan referensi penelitian- penelitian selanjutnya.

3. Bagi Direktorat Jendral (Dirjen) Pajak

Sebagai bahan pertimbangan dan perbaikan penetapan kebijakan sistem perpajakan yang adil di Indonesia, terutama di KPP Pratama Pamekasan untuk meningkatkan kepatuhan Wajib Pajak secara suka rela.

4. Bagi Universitas

Hasil penelitian ini akan menambah referensi perpustakaan dan dapatmenjadi panduan penelitian yang sama, sehingga penelitian yang dihasilkan menjadi lebih baik.

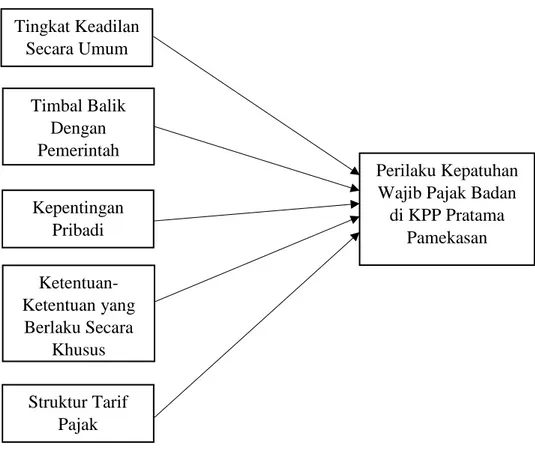

8 1.6 Kerangka Pemikiran

Berdasarkan dari uraian yang dipaparkan diatas, maka peneliti telah menguraikan pengaruh persepsi keadilan pajak terhadap perilaku kepatuhan Wajib Pajak Badan sesuai dengan yang ada pada gambar 1.1 berikut ini:

Gambar 1.2 kerangka pemikiran

Keterangan : Hubungan secara parsial

Penelitian ini memiliki lima variabel independen dan satu variabel dependen.

Tingkat Keadilan Secara Umum

Timbal Balik Dengan Pemerintah

Kepentingan Pribadi

Perilaku Kepatuhan Wajib Pajak Badan

di KPP Pratama Pamekasan Ketentuan-

Ketentuan yang Berlaku Secara

Khusus Struktur Tarif

Pajak

9 Variabel independen yang digunakan adalah tingkat keadilan secara umum, timbal balik dengan pemerintah, kepentingan pribadi, ketentuan- ketentuan yang berlaku secara khusus dan struktur tarif pajak.

a. Keadilan secara umum

Dimensi keadilan umum berhubungan dengan keadilan secara menyeluruh atas sistem perpajakan yang berlaku di Indonesia dan pendistribusian pembebanan pajak penghasilan khususnya di KPP Pratama Pamekasan yang mempengaruhi perilaku kepatuhan Wajib Pajak Badan

b. Timbal balik dengan pemerintah

Dimensi keadilan pajak tersebut berhubungan dengan timbal balik tidak langsung yang diterima dari pemerintah selaku pengelola penerimaan negara atas pajak yang dibayarkan oleh Wajib Pajak Badan yang mempengaruhi perilaku kepatuhan Wajib Pajak Badan

c. Kepentingan pribadi

Dimensi keadilan pajak tersebut berkaitan dengan pendapat dari sudut pandang wajib pajak badan di KPP Pratama Pamekasan tentang apakah pajak yang dibayarkan oleh Wajib Pajak Badan tersebut terlalu tinggi jika dibandingkan dengan pajak yang dibayarkan oleh Wajib Pajak Badan lain.

Oleh karena itu dimensi ini mempengaruhi perilaku kepatuhan Wajib Pajak Badan

d. Ketentuan-ketentuan yang berlaku secara khusus

10 Dimensi keadilan pajak tersebut berhubungan dengan ketentuan-ketentuan khusus yang dihasilkan oleh kebijakan dalam bidang perpajakan seperti, pemberian fasilitas untuk Wajib Pajak Badan khususnya di KPP Pratama Pamekasan. Oleh karena itu dimensi keadilan pajak ini mempengaruhi perilaku kepatuhan keadilan Wajib Pajak Badan

e. Struktur Tarif Pajak

Dimensi keadilan pajak tersebut berkaitan dengan susunan tarif pajak yang memberikan keadilan dari sudut pandang Wajib Pajak Badan di Indonesia khususnya di KPP Pratama Pamekasan. Oleh karena itu dimensi keadilan pajak ini mempengaruhi perilaku kepatuhan keadilan Wajib Pajak Badan

Variabel dependen adalah jenis variabel yang dijelaskan atau dipengaruhi oleh variabel independent. Yang dimaksud dengan variabel dependen dalam penelitian ini adalah perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan. Kriteria Wajib Pajak Patuh dalam penelitian ini mengacu pada peraturab Menteri Keuangan Republik Indonesia tentang tata cara perpajakan.

11 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

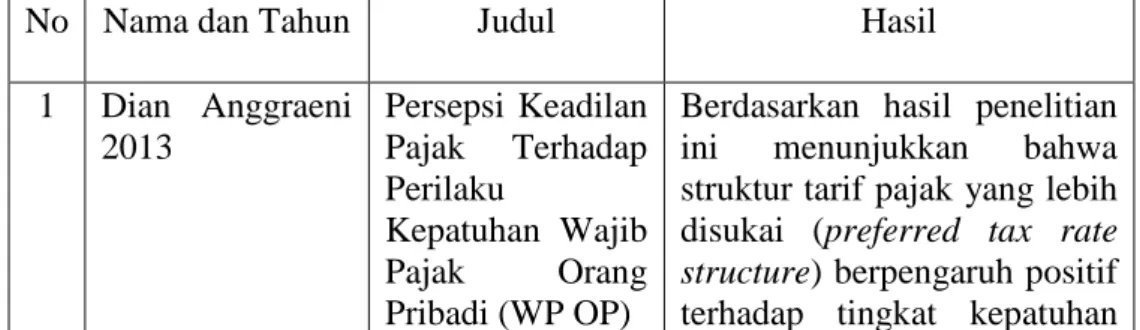

Berdasarkan tabel penelitian terdahulu diatas, hasil penelitian yang dilakukan oleh Dian Anggraeni (2013) yang berjudul “Persepsi Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak Orang Pribadi (WP OP)”

menunjukkan bahwa penelitian ini memiliki pengaruh regresi positif terhadap perilaku wajib pajak patuh orang pribadi. Variabel struktur tarif pajak yang lebih disukai (preferred tax rate structure) berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi secara signifikan karena mereka menganggap bahwa variabel ini merupakan dasar mereka dalam memiliki prinsip keadilan pengenaan pajak dan kepentingan pribadi atau (self interest) berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi secara signifikan. Sedangkan tiga variabel lainnya memiliki pengaruh tidak signifikan terhadap perilaku patuh wajib pajak.

Selanjutnya penelitian yang dilakukan oleh Yani Praja Astuti (2012) yang berjudul “Pengaruh Persepsi Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak Badan di Indonesia” menunjukkan bahwa struktur tarif pajak yang lebih disukai (preferred tax rate structure) berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi secara signifikan karena berdasarkan hasil kuesioner, para responden menyatakan bahwa struktur tarif pajak di Indonesia dikatan sudah adil dan kepentingan pribadi atau

12 (self interest) berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi secara signifikan karena mereka beranggapan bahwa mereka tidak setuju dengan adanya UU PPh yang mengharuskan mereka untuk membayar pajak lebih kecil ataupun lebih besar karena sitem UU PPh di Indonesia dirasa sudah adil.

Sedangkan penelitian yang dilakukan oleh Soliyah Wulandari (2017) yang berjudul “Pengaruh Persepsi Keadilan Pajak dalam Peraturan Pemerintah Republik Indonesia No 46 Tahun 2013 Terhadap Kepatuhan dalam Memenuhi Kewajiban Perpajakan” menunjukkan bahwa keadilan umum dan struktur tarif pajak berpengaruh terhadap kepatuhan usaha mikro dan kecil dalam memenuhi kewajiban perpajakan karena kedua variabel tersebut memiliki pengaruh positif yang signifikan sedangkan timbal balik pemerintah, ketentuan- ketentuan khusus, dan kepentingan pribadi tidak berpengaruh terhadap kewajiban perpajakan karena mereka beranggapan ketiga variabel tersebut tidak sedikitpun memiliki pengaruh dalam tingkat kepatuhan wajib pajak mereka.

Berikut adalah penelitian terdahulu yang terkait dengan penelitian ini:

Tabel 2.1 Penelitian Terdahulu

No Nama dan Tahun Judul Hasil

1 Dian Anggraeni 2013

Persepsi Keadilan Pajak Terhadap Perilaku

Kepatuhan Wajib Pajak Orang Pribadi (WP OP)

Berdasarkan hasil penelitian ini menunjukkan bahwa struktur tarif pajak yang lebih disukai (preferred tax rate structure) berpengaruh positif terhadap tingkat kepatuhan

13 Wajib Pajak Orang Pribadi secara signifikan dan kepentingan pribadi atau (self interest) berpengaruh positif terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi secara signifikan.

2 Yani Praja Astuti 2012

Pengaruh Persepsi Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak Badan di Indonesia

Berdasarkan hasil penelitian ini menunjukkan bahwa tidak ada dimensi keadilan pajak yang berpengaruh secara signifikan terhadap perilaku kepatuhan Wajib Pajak Badan di Indonesia. Perbedaan budaya dan tingkat

pendidikan mungkin menjadi alasan mengapa hipotesis tidak diterima.

3 Soliyah

Wulandari 2017

Pengaruh Persepsi Keadilan Pajak dalam Peraturan Pemerintah Republik

Indonesia No 46 Tahun 2013 Terhadap

Kepatuhan dalam Memenuhi

Kewajiban Perpajakan

Berdasarkan hasil penelitian ini menunjukkan bahwa keadilan umum dan struktur tarif pajak berpengaruh terhadap kepatuhan usaha mikro dan kecil dalam memenuhi kewajiban

perpajakan, sedangkan timbal balik pemerintah, ketentuan- ketentuan khusus, dan kepentingan pribadi tidak berpengaruh terhadap kewajiban perpajakan.

2.2 Landasan Teori

2.2.1 Teori Keadilan (Fairness Theory)

Fairness berasal dari kata bahasa Inggris yang berarti adil, wajar, dan jujur.

Dalam hal ini, kata Fairness lebih ditujukan pada definisi adil. Adil berarti seimbang dan tidak berat sebelah yang dapat diartikan juga sebagai adil.

Pemilihan kata adil disini disebabkan oleh peralihan bahasa Inggris dari kata

14 Fairness ke dalam bahasa Indonesia, dimana kata wajar belum dapat dipahami

oleh semua orang, terutama bila dikaitkan dengan perpajakan.

Teori Keadilan dalam penelitian ini berperan sebagai teori yang dapat melihat apakah sistem pajak yang ada dalam suatu negara sudah berjalan sesuai dengan hukum dan standar yang sudah memenuhi kriteria adil atau belum.

Dalam konteks perpajakan, keadilan mengacu pada pertukaran antara pembayar pajak dengan pemerintah, yaitu apa yang wajib pajak terima dari pemerintah atas sejumlah pajak yang telah dibayar (Spicer & Lundstedt, 1976).

Jika wajib pajak tidak setuju dengan kebijakan belanja pemerintah, atau mereka merasa tidak mendapatkan pertukaran yang adil dari pemerintah untuk membayar pajak mereka, maka mereka akan merasa tertekan dan mengubah pandangan mereka atas keadilan pajak sehingga berakibat pada perilaku mereka yaitu mereka akan melaporkan pendapatan mereka kurang dari apa yang seharusnya menjadi beban pajak mereka.

2.2.2 Perilaku Kepatuhan Pajak

Perilaku merupakan suatu perbuatan yang dihasilkan individu yang berasal dari persepsi atau sikap atas suatu objek tertentu. Perilaku dapat didasarkan pada perasaan ataupun sikap yang membentuk pola perilaku seseorang terhadap suatu objek yang dihadapi. Perilaku yang patuh ataupun tidak patuh terhadap suatu peraturan dapat didorong oleh persepsi ataupun perasaan seseorang terhadap keadilan ataupun kebenaran dari adanya peraturan tersebut. Jika seseorang merasa ataupun berpendapat bahwa peraturan yang ada

15 belum memenuhi kriteria keadilan ataupun kebenaran maka seseorang tersebut akan memilih untuk tidak patuh.

Pengelompokan perilaku kepatuhan pajak ini menggunakan dua kriteria kepatuhan, yaitu (1) tidak pernah mengalami keterlambatan membayar dan melapor pajak dalam dua tahun terakhir dan (2) tidak pernah dikenakan sanksi/denda dalam dua tahun terakhir (Andarini,2010). Kepatuhan Pajak merupakan suatu perilaku dari wajib pajak pribadi atau badan yang tepat waktu dan patuh terhadap peraturan dan ketentuan pajak yang ditetapkan pemerintah, mulai dari beban pajak yang harus dibayarkan sampai pada tanggal pembayaran. Pola perilaku kepatuhan pajak yang ada pada wajib pajak dapat dilihat melalui antusias mereka pada saat melakukan kewajiban mereka.

2.2.3 Persepsi Keadilan Pajak

Dalam Kamus Besar Bahasa Indonesia (2008) keadilan diartikan sebagai sifat (perlakuan, perbuatan, dsb) yang adil. Adil sendiri diartikan sebagai (1) sama berat; tidak berat sebelah; tidak memihak (2) berpihak kepada yang benar, berpegang pada kebenaran; (3) sepatutnya; tidak sewenang-wenang (KBBI, 2008)

Sedangkan pajak diartikan sebagai pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dsb (KBBI,2008)

16 Meskipun pajak merupakan pungutan wajib, namun karena bentuknya merupakan transfer kekayaan dari masyarakat kepada negara, maka dalam pemungutannya agar tidak menimbulkan berbagai hambatan dan perlawanan dari pihak yang dipungut, maka salah satu syarat pemungutan pajak harus memenuhi syarat keadilan. Keadilan disini meliputi keadilan dalam perundang- undangan maupun keadilan dalam pelaksanaan. Adil dalam perundang- undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan dari masing-masing Wajib Pajak.

Salah satu gagasan mengenai keadilan pajak diungkapkan oleh Adam Smith dengan ajaran The Four Maxims, yang menyatakan bahwa pungutan pajak harus memenuhi asas equity (asas keseimbangan kemampuan atau asas keadilan) yaitu pajak yang dipungut oleh negara harus sesuai dengan penghasilan dan kemampuan wajib pajak, sedapat mungkin proporsional sesuai dengan kemampuan masing-masing, yaitu dengan membandigkan penghasilan yang diperoleh Wajib Pajak dengan perlindungan yang dinikmati dari negara (R.Brotodiharjo, 2013)

Musgrave dan Musgrave (1980, dalam Gerbing, 1988), menggunakan dua pendekatan untuk menentukan keadilan dalam perpajakan, yaitu benefit principle dan ability to pay principle. Dalam pendekatan benefit principle,

keadilan pajak diukur dengan tiap Wajib Pajak harus membayar berdasarkan manfaat yang diterima dari pemerintah. Sedangkan berdasarkan pendekatan ability to pay principle, yang dimaksud adil dalam perpajakan adalah masing- masing wajib pajak harus berkontribusi terhadap pengeluaran pemerintah

17 berdasarkan kemampuan mereka untuk membayar pajak, mereka yang memiliki kemampuan membayar lebih besar, harus memebayar pajak lebih besar. Prinsip ability to pay ini biasanya berkaitan dengan konsep keadilan horizontal dan vertikal. Yang disebut keadilan horizontal adalah perlakuan yang sama terhadap Wajib Pajak berpenghasilan sama. Keadilan vertikal berarti bahwa perlakuan yang berbeda diterapkan kepada Wajib pajak yang berpenghasilan berbeda.

Keadilan vertikal sering diasumsikan keharusan adanya pajak progresif (besarnya pajak penghasilan dihitung berdasarkan persentase yang meningkat sejalan dengan bertambahnya penghasilan). Namun demikian, tidak sealalu keadilan vertikal diasumsikan sebagai pajak progresif, karena bahkan dengan sistem tarif pajak proporsional (persentase yang sama dikenakan terhdap semua tingkatan penghasilan) maupun sistem tarif pajak regresif (presentase menurun apabila penghasilannya bertambah), wajib pajak yang meiliki penghasilan yang lebih tinggi akan membayar pajak dalam jumlah yang lebih besar.

Gerbing (1988), mengungkapkan 5 dimensi dasar dalam melihat proses keadilan pajak dalam suatu negara yang berpengaruh pada perilaku kepatuhan wajib pajak badan, yaitu:

1. Keadilan Umum

Keadilan umum dalam sistem pajak merupakan suatu keadaan dimana keseluruhan lapisan masyarakat secara sadar menyadari bahwa sistem pajak yang dilakukan pemerintah selama ini sudah efektif dan efisien sehingga

18 masyarakat ataupun perusahaan dapat secara langsung merasakan dampak positif dari pembayaran pajak yang mereka bayarkan kepada negara.

2. Timbal Balik dengan Pemerintah

Dimensi ini berhubungan dengan manfaat yang diterima dari pemerintah sebagai imbalan atas pajak penghasilan yang dibayar. Sebagaimana kita ketahui, bahwa pajak merupakan iuran wajib yang diperuntukkan kepada setiap masyarakat maupun perusahaan yang memiliki NPWP untuk menyerahkan sejumlah uang atas penghasilan yang telah merka peroleh selama setahun dengan kontribusi yang tidak langsung dapat dirasakan oleh masyarakat tersebut. Kontribusi tidak langsung dalam hal ini berarti bahwa sejumlah uang yang dibayarkan oleh WP Badan tidak dapat secara langsung dinikmati hasil ataupun manfaatnya. Tidak dapat secara langsung bukan berarti tidak mempunyai manfaat ataupun kontribusi sama sekali tetapi manfaat yang diperoleh tidak dapat langsung dinikmati secara pribadi tetapi lebih kepada proses yang berkesinambungan terhadap penyediaan dan perbaikan kebutuhan akan fasilitas publik yang dapat dinikmati oleh seluruh masyarakat.

3. Kepentingan Pribadi

Dimensi ini berkaitan dengan jumlah pajak yang dibayar secara pribadi terlalu tinggi dan dibandingkan dengan orang lain. Kepentingan pribadi merupakan suatu dorongan bagi seorang wajib pajak untuk membayar pajak kepada pemerintah dengan membandingkan jumlah yang dibayar dengan yang lain, perbandingan ini dilihat melalui tingkat penghasilan masing-masing yang

19 diperoleh. Kepentingan pribadi menjadi salah satu dimensi dari keadilan pajak karena faktor ini dapat membuat masyarakat ataupun perusahaan sadar penuh untuk melakukan tugasnya atau malah enggan untuk melakukan tugasnya dikarenakan penilaian dan pertimbangan ketika membandingkannya dengan yang lain.

4. Ketentuan-ketentuan Khusus

Dimensi keadilan pajak ini berhubungan dengan pembayar pajak yang tidak membayar pajak penghasilan mereka secara adil dan adanya ketentuan-ketentuan khusus dan pengurangan yang hanya diberikan kelompok khusus yang memiliki tingkat penghasilan yang sangat besar. Ketentuan yang bersifat spesial ini mebuat suatu paradigma dimata masyarakat secara umum bahwa pemerintah hanya peduli pada masyarakat yang memiliki penghasilan yang tinggi dan kaya yang seharusnya diberikan pajak yang tinggi atas sejumlah kekayaan mereka, tetapi lebih memilih utnuk melakukan pengurangan dan ketentuan khusus yang hanya berlaku pada lapisan masyarakat atas ini.

5. Struktur Tarif Pajak

Dimensi ini berhubungan dengan struktur tarif pajak yang lebih disukai (misalnya struktur tarif pajak progresif vs struktur tarif pajak flat/proporsional). Indonesia sendiri lebih mentapkan tarif progresif, dimana semakin tinggi penghasilan seseorang maupun perusahaan setiap tahunnya, maka semakin besar pajak yang harus disetorkan kepada negara. Sistem pajak

20 progresif ini terlihat adil dimana setiap orang maupun perusahaan yang memiliki penghasilan yang lebih besar akan mebayar pajak yang lebih besar pula.

2.2.4 Kriteria Wajib Pajak Patuh

Menurut pasal 1 Angka 1 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (UU KUP) bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi maupun badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Selanjutnya yang dimaksud dengan Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

Wajib Pajak Patuh adalah Wajib Pajak yang berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak yang Memenuhi Persyaratan sebagai berikut:

a. Tepat waktu dalam menyampaikan pemberitahuan

21 - Penyampaian Surat Pemberitahuan Tahunan selama tiga tahun pajak terakhir yan wajib disampaikan dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu dilakukan tepat waktu

- Penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu untuk masa pajak Januari-November tidak lebih dari tiga masa pajak untuk setiap jenis pajak dan tidak berturut-turut

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak yaitu keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak

c. Laporan keuangan di audit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapatan wajar tanpa pengecualian selama tiga tahun berturut-turut. Akuntan public yang dmaksud adalah akuntan public yang tidak sedang dalam pembinaan lembaga pemerintah pengawas akuntan publik

2.2.5 Teori Perpajakan

2.2.5.1 Asas Pemunguta Pajak

Meskipun pajak bersifat memaksa, namun dalam pemungutan pajak terdapat prinsip-prinsip atau asas-asas yang harus diperhatikan. Menurut R.

22 Santoso Brotodihardjo 2008, asas pemungutan pajak yang paling terkenal adalah ajaran The Four Maxims oleh Adam Smith, yaitu:

a. Pembagian pajak diantara subjek pajak hendaknya dilakuakan seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmati, dibawah perlindungan pemerintah (asas equality).

b. Pajak yang harus dibayar oleh seseorang harus jelas dan tidak mengenal kompromi. Dalam asas ini kepastian hukum ini, yang dipentingkan adalah mengenai subjek pajak, objek pajak, besarnya pajak, dan juga menganai waktu pembayarannya

c. Teknik convenience of payment yaitu pajak yang hendaknya dipungut pajak pada saat yang paling baik bagi para Wajib Pajak, yaitu saat sedekat- dekatnya dengan detik diterimanya penghasilan yang bersangkutan

d. Asas efisiensi yaitu pemungutan pajak hendaknya dilakukan sehemat- hematnya sehingga biaya pemungutan tidak melebihi pemasukan pajaknya.

2.2.5.2 Teknik Pemungutan Pajak

Terdapat tiga teknik yang dapat digunakan untuk memungut pajak, yaitu:

a. Official Assesment System

Yaitu sistem pemungutan pajak dimana kewenangan untuk menghitung dan menetapkan besarnya pajak terutang atau yang harus dibayar oleh Wajib Pajak da pada pihak fiskus.

b. Self Assesment System

23 Yaitu sistem pemungutan pajak yang memberikan wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor dan melaporakn sendiri besarnya hutang pajak

c. Hybrid System

Yaitu sistem pemungutan pajak yang memeberikan wewenang pada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang 2.2.5.3 Tarif Pajak

Pada dasarnya tujuan hukum pajak adalah keadilan dalam prinsip dan keadilan dalam pelaksanaan. Oleh karena itu pemungutan pajak tidak dapat terlepas dari keadilan termasuk penetapan tarif pajak yang berlaku menurut R Santoso Brotodihardjo 2008, tarif pajak yang digunakan untuk menghitung besarnya pajak terutang atau yang harus dibayar oleh Wajib Pajak dikelompokkan menjadi:

a. Tarif Pajak Proporsional atau Sebanding

Yaitu tarif yang merupakan persentase tetap (tidak berubah) dimana pajak yang harus dibayar selalu akan berubah sesuai dengan dasar pengenaan pajak.

b. Taruf Pajak Progresif

Yaitu suatu tarif yang persentasenya semakin besar sejalan dengan meningkatnya jumlah yang harus dikenakan pajak.

c. Tarif Pajak Tetap

24 Yaitu tarif pajak yang besarnya tetap dan tidak tergantung pada nilai objek yang dikenakan pajak.

d. Tarif Pajak Regresif

Yaitu tarif pajak yang besar presentasenya semakin menurun bila semakin besar jumlah yang harus dikenakan pajak.

2.3 Hipotesis

2.3.1 Keadilan Umum (General Fairness) Terhadap Perilaku Kepatuhan Wajib Pajak Badan

Pada masyarkat demokratid dewasa ini, konsep pajak bukanlah semata- mata dipandang sebagai metode untuk mengumpulkan penerimaan negara untuk membiayai penyelenggaraan pemerintahan. Pajak juga harus dilihat sebagai tujuan demokratif yaitu pengalokasian beban pajak yang adil bagi seluruh masyarakat dan untuk menjaga stabilitas ekonomi serta mendorong terciptanya kesejahteraan. Dimensi keadilan umum merupakan dimensi keadilan pajak yang memiliki pengaruh signifikan terhadap perilaku kepartuhan Wajib Pajak di negara-negara maju, tingkat kesadaran Wajib Pajak untuk membayar pajak relatif sangat tinggi. Hal ini dikarenakan mereka memiliki keyakinan bahwa pajak yang dipungut oleh pemerintah telah dibebankan secara adil dan setiap Wajib Pajak membayar sesuai dengan bagiannya.

Berdsarkan penelitian terdahulu yang dilakukan oleh Richardson (2005) dan Azmi dan Perumal (2008), dimensi keadilan umum (general fairness)

25 merupakan dimensi keadilan pajak yang memiliki pengaruh yang signifikan terhadap perilaku kepatuhan pajak. Oleh karena itu, dapat disimpulkan bahwa dengan pengalokasian beban pajak yang adil dan merata kepada seluruh Wajib Pajak diharapkan dapat meningkatkan kepatuhan pajak secara suka rela, sehingga hipotesis dalam penelitian ini menjadi :

Hi : Persepsi keadilan umum (General Fairness) berpengaruh signifikan terhadap perilaku kepatuhan Wajib Pajak Badan

2.3.2 Timbal Balik dengan Pemerintah (Exchange With The Government) Terhadap Perilaku Kepatuhan Wajib Pajak Badan

Karakteristik yan membedakan antara pajak dengan pungutan yang lain salah satunya adalah bahwa Wajib Pajak tidak mendapatkan manfaat secara langsung atas pajak yang telah mereka bayar. Manfaat tidak langsung yang diterima oleh pemerintah atas pembayaran pajak adalah tersedianya fasilitas- fasilitas umum yang dapat dinikmati oleh seluruh masyarakat. Meskipun Wajib Pajak tidak mendapatkan timbal balik secara langsung dari pemerintah, bukan berarti bahwa pajak yang telah mereka bayar dapat digunakan secara semena- mena.

Berdasarkan penelitian yang dilakukan oleh Richardson (2006) menyatakan bahwa dimensi keadilan pajak timbal balik dengan pemerintah (exchange with the government) ketika meneliti persepsi keadilan pajak di Hongkong. Oleh karena itu, yang mutlak harus dilakukan oleh pemerintah untuk menimbulkan kepercayaan wajib pajak adalah dengan akuntabilitas dan

26 transparansi penggunaan penerimaan pajak yang pada akhirnya, kepercayaan Wajib Pajak tersebut akan membentuk voluntary tax compliance. Oleh karena itu hipotetsis dari penelitian ini menjadi:

H2 : Persepsi timbal balik dengan pemerintah (Exchange with the Government) berpengaruh signifikan terhadap perilaku kepatuhan Wajib Pajak Badan

2.3.3 Kepentingan Pribadi (Self Interest) Terhadap Perilaku Kepatuhan Wajib Pajak Badan

Pemungutan pajak oleh pemerintah ditujukan demi terselenggaranya kepentingan bersama yaitu mengumpulkan penerimaan negara guna membiayai pemerintahan dan pembangunan. Namundalam pelaksanaannya, terdapat perbedaan kepentingan antara kepentingan pribadi Wajib Pajak dengan kepentingan pemerintah. Kepentingan pribadi Wajib Pajak adalah membayar pajak sekecil mungkin karena mereka menganggap pajak merupakan perampasan atas kepemilikan pribadi mereka. Ketika wajib pajak menganggap bahwa pajak yang mereka bayar terlalu tinggi, maka Wajib Pajak cenderung untuk mengurangi jumlah pembayaran pajak melalui tindakan legal maupun tindakan illegal.

Hasil penelitian terdahulu yang dilakukan di Malaysia oleh oleh Azmi dan Perumal (2008) menemukan hubungan antara kepentingan pribadi dengan tingkat kepatuhan Wajib Pajak dimana Wajib Pajak yang merasa bahwa Undang-Undang mengharuskan mereka membayar pajak lebih tinggi daripada beban pajak yang seharusnya, mereka menganggap bahwa sistem pajak tidak

27 adil sehingga menyebabkan mereka kurang patuh dalam pemenuhan kewajiban prpajakannya. Oleh karena itu hipotesis dalam penelitina ini adalah:

H3 : Persepsi kepentingan pribadi (Self Interest) berpengaruh signifikan terhadap perilaku kepatuhan Wajib Pajak Badan.

2.3.4 Ketentuan-ketentuan yang berlaku khusus (Special Provisions) Terhadap Perilaku Kepatuhan Wajib Pajak Badan

Ketentuan-ketentuan khusus yang berlaku dalam bidang perpajakan atau biasa disebut dengan fasilitas perpajakan merupakan perwujudan fungsi mengatur (Regulerend) pajak yaitu pajak digunakan oleh pemerintah sebagai alat untuk mencapai tujuan tertentu. Unsur regulerend pada Undang-Undang Pajak Penghasilan berupa fasilitas perpajakan bagi Wajib Pajak yang menanamkan modal di bidang usaha tertentu, fasilitas pengurangan atau pembebasan pajak bagi Wajib Pajak yang bergerak dalam bidang pendistripionir, dan fasilitas penurunan tarif pajak penghasilan untuk perusahaan go public tujuan dari fasilitas-fasilitas tersebut pada dasarnya adalah untuk meningkatkan keadilan pengenaan pajak yang diharapkan dapat meningkatkan kepatuhan Wajib Pajak Badan dalam melaksanakan kewajiban perpajakannya demi optimalisasi penerimaan negara.

Berdasarkan penelitian terdahulu yang dilakukan oleh Benk et.al (2012) mendapatkan hasil bahwa salah satu dimensi keadilan pajak yang memiliki pengaruh positif signifikan terhadap perilaku kepatuhan pajak di Turki adalah

28 ketentuan-ketentuan yang berlaku khusus (Special Provisions). Sehingga hipotetsis pada penelitian ini adalah:

H4 : Persepsi ketentuan-ketentuan yang berlaku khusus (Special Provecions) berpengaruh signifikan terhadap perilaku kepatuhan Wajib

Pajak Badan

2.3.5 Susunan Tarif Pajak (Tax Rate Structure) Terhadap Perilaku Kepatuhan Wajib Pajak Badan

Kebijakan penerimaan tarif pajak pada dasarnya harus berdasarkan pada prinsip keadilan pengenaan pajak, prinsip kesederhanaan dan kemudahan administrasi perpajakan, prinsip kepastian hukum, konsistensi dan transparansi dan prinsip menunjang kebijakan pemerintah dalam meningkatkan daya saing dalam menarik investasi diharapkan dengan berlandaskan pada prinsip tersebut, penetapan tarif pajak dapat meningkatkan kepatuhan Wajib Pajak secara sukarela.

Berdasarkan penelitian terdahulu yang dilakukan oleh Azmi dan Perumal (2008) di Malaysia menghasilkan kesimpulan bahwa dimensi keadilan pajak yang memiliki hubungan positif signifikan terhadap kepatuhan Wajib Pajak salah satunya adalah struktur tarif pajak (tax rate structure). Oleh karena itu hipotetsis dalam penelitian ini dalaha sebagai berikut:

H5: Persepsi struktur tarif pajak (Tax Rate Structure) berpengaruh signifikan terhadap perilaku kepatuhan Wajib Pajak Badan

29 BAB III

METODE PENELITIAN 3.1 Lokasi Penelitian

Dalam penelitian ini, peneliti mengambil lokasi penelitian di KPP Pratama Pamekasan, Jalan R. Abdul Aziz No. 111, Rw. 02, Jungcangcang, Kec.

Pamekasan, Kabupaten Pamekasan, Jawa Timur 69317.

3.2 Jenis Penelitian

Penelitian ini termasuk jenis penelitian deskriptif kuantitatif, dimana data penelitian tersebut berupa pendapat yang diberikan oleh responden, kemudian diolah lagi menjadi angka. Menurut Nazir (1988), metode deskriptif merupakan suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupu suatu peristiwa pada masa sekarang.

Penelitian ini akan meneliti tentang apakah persepsi keadilan pajak berpengaruh terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan.

3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2011;80) populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajadi dan kemudian ditarik kesimpulan bahwa, populasi adalah jumlah wajib pajak badan yang terdaftar di KPP Pratama Pamekasan.

30 3.3.2 Sampel

Menurut Noor (2011;147) sampel adalah sejumlah anggota yang dipilih dari populasi. Sampel dipilih dengan menggunakan metode convenience sampling.

Metode convenience sampling adalah pengambilan sampel yang didasarkan pada ketersediaan elemen dan kemudahan untuk mendapatkannya. Sampel diambil atau terpilih karena sampel tersebut ada pada tempat dan waktu yang tepat.

Kriteria dalam metode convenience sampling ini adalah sebagai berikut:

1. Metode ini tidak membatasi jumlah minimal dalam pengambilan sampel 2. Sampel diambil secara kebetulan

3. Pengambilan sampel didasarkan pada ketersediaan elemen dan kemudahan untuk mendapatkannya

4. Sampel dipilih karena berada pada tempat dan waktu yang tepat

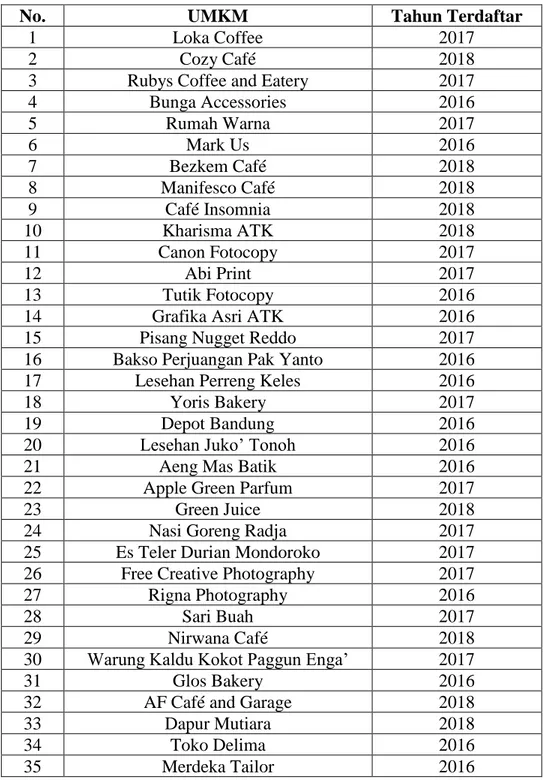

Oleh karena itu peneliti mengambil sampel penelitian sebagai berikut:

1. Wajib pajak badan berbentuk UMKM di Kabupaten Pamekasan 2. UMKM terdaftar di KPP Pratama Pamekasan pada tahun 2016-2018 3. Sampel dipilih sebanyak 35 UMKM

31 Berikut adalah data UMKM yang menjadi sampel penelitian sebagai berikut:

Tabel 3.2 Daftar Nama UMKM

No. UMKM Tahun Terdaftar

1 Loka Coffee 2017

2 Cozy Café 2018

3 Rubys Coffee and Eatery 2017

4 Bunga Accessories 2016

5 Rumah Warna 2017

6 Mark Us 2016

7 Bezkem Café 2018

8 Manifesco Café 2018

9 Café Insomnia 2018

10 Kharisma ATK 2018

11 Canon Fotocopy 2017

12 Abi Print 2017

13 Tutik Fotocopy 2016

14 Grafika Asri ATK 2016

15 Pisang Nugget Reddo 2017

16 Bakso Perjuangan Pak Yanto 2016

17 Lesehan Perreng Keles 2016

18 Yoris Bakery 2017

19 Depot Bandung 2016

20 Lesehan Juko’ Tonoh 2016

21 Aeng Mas Batik 2016

22 Apple Green Parfum 2017

23 Green Juice 2018

24 Nasi Goreng Radja 2017

25 Es Teler Durian Mondoroko 2017

26 Free Creative Photography 2017

27 Rigna Photography 2016

28 Sari Buah 2017

29 Nirwana Café 2018

30 Warung Kaldu Kokot Paggun Enga’ 2017

31 Glos Bakery 2016

32 AF Café and Garage 2018

33 Dapur Mutiara 2018

34 Toko Delima 2016

35 Merdeka Tailor 2016

32 3.4 Jenis dan Sumber Data

3.4.1 Jenis data

Penelitian ini menggunakan jenis data deskriptif kuantitatif. Deskriptif kuantitatif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan variabel yang lain.

3.4.2 Sumber Data

Pada penelitian ini menggunakan dua jenis data yaitu, data primer dan sekunder. Data primer adalah data yang diperoleh peneliti secara langsung (dari tangan pertama). Data primer yang digunakan dalam penelitian ini adalah data yang diperoleh dari responden melalui kuisioner yang diberikan kepada staf-staf akuntansi Wajib Pajak Badan yang terdaftar di KPP Pratama Pamekasan.

Data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah ada. Sedangkan data sekunder yang digunakan dalam penelitian ini adalah laporan jumlah Wajib Pajak Badan serta pelaporan tiap tahunnya yang terdaftar di KPP Pratama Pamekasan tahun 2016-2018.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara memberikan kuisioner dan melakukan wawancara. Kuisioner adalah suatu teknik pengumpulan informasi yang memungkinkan analis mempelajari sikap-sikap, keyakinan, perilaku, dan karakteristik dari beberapa Wjaib Pajak

33 Badan yang terdaftar di KPP Pratama Pamekasan. Sedangkan wawancara adalah suatu percakapan antara dua orang atau lebih yang dilakukan oleh pewawancara dan narasumber, dimana narasumber yang dituju adalah pegawai yang bekerja di KPP Pratama Pamekasan.

3.6 Definisi Operasional

3.6.1 Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini menganalisis pengaruh dari persepsi keadilan pajak terhadap perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan. Terdapat lima dimensi dalam keadilan pajak, yaitu keadilan secara umum, timbal balik dengan pemerintah, ketentuan-ketentuan yang berlaku khusus, susunan tarif pajak, dan kepentingan pribadi. Sehingga dalam penelitian ini yang bertindak sebagai variabel independen adalah keadilan secara umum, timbal balik dengan pemerintah, ketentuan-ketentuan yang berlaku khusus, susunan tarif pajak, dan kepentingan pribadi.Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah perilaku kepatuhan Wajib Pajak Badan.

3.6.2 Variabel Independen

Variabel Independen adalah variabel yang merupakan penyebab atau yang mempengaruhi variabel dependen atau yang menyebabkan terjadinya variasi bagi variabel dependen. Dalam penelitian ini yang bertiondak sebagai variabel independen adalah keadilan secara umum, timbal balik dengan pemerintah, ketentuan-ketentuan yang berlaku khusus, susunan tarif pajak, dan kepentingan

34 pribadi. Penelitian ini mengguanakan dimensi keadilan pajak yang dikembangkan oleh Gerbing(1988) dan digunakan dalam penelitian Azmi dan Perumal (2008).

a. Keadilan Umum (General Fairness)

Dimensi keadilan umum berhubungan dengan keadilan secara menyeluruh atas sistem perpajakan (Undang-Undang Pajak Penghasilan) yang berlaku di Indonesia dan pendistribusian pembebanan pajak penghasilan di Indonesia.

b. Timbal Balik dengan Pemerintah (Exchange With The Government) Dimensi keadilan pajak ini berhubungan dengan timbal balik tidak langsung yang diterima pemerintah selaku pengelola penerimaan negara atas pajak yang dibayarkan oleh Wajib Pajak Badan.

c. Kepentingan Pribadi (Self Interest)

Dimensi keadilan pajak ini berkaitan dengan pendapatan dari sudut pandang Wajib Pajak Badan di Indonesia mengenai apakah pajak yang dibayarkan oleh Wajib Pajak Badan tersebut terlalu tinggi jika dibandingkan dengan pajak yang dibayarkan oleh Wajib Pajak Badan lain.

d. Ketentuan-Ketentuan Yang Berlaku Khusus (Special Provisions)

Dimensi keadilan pajak ini berhubungan dengan ketentuan-ketentuan khusus yang dihasilkan oileh kebijakan-kebijakan dalam bidang perpajakan seperti, pemberian fasilitas-fasilitas untuk Wajib Pajak Badan.

Fasilitas tersebut adalah fasilitas penurunan Pajak Penghasilan Badan, fasilitas Pajak Penghasilan untuk penanaman modal di bidang usaha tertentu.

35 e. Susunan Tarif Pajak (Tax Rate Structure)

Dimensi keadilan pajak ini berkaitan dengan susunan tarif pajak yang memberikan keadilan dari sudut pandang Wajib Pajak Badan di Indonesia, misalnya tarif pajak progresif sebagai wujud konsep ability to pay dibandingkan dengan tarif pajak sepadan / proporsional.

Variabel keadilan pajak diukur dengan menggunakan skala ordinal dimana responden diminta untuk menjawab kuisioner dan jawabannya diukur dengan menggunakan skala likert 1 sampai 5, untuk menunjukkan tingkat setuju atau atas pernyataan kuisioner.

3.6.3 Variabel Dependen

Variabel dependen adalah jenis variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Yang dimaksud dengan variabel dependen dalam penelitian ini adalah perilaku kepatuhan Wajib Pajak Badan di KPP Pratama Pamekasan. Kriteria Wajib Pajak Patuh dalam penelitian ini mengacu pada Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

36 Tabel 3.3 Operasionalisasi variabel

Variabel Dimensi Indikator Skala

Pengukuran Variabel

Independen:

Keadilan Pajak (X)

1. Keadilan umum (General

Fairness)

2.Timbal balik dengan

pemerintah (Exchange With The

Government)

3.Kepentingan pribadi (Self Interest)

1. Keadilan sistem PPh di Indonesia (UU PPh) untuk rata-rata Wajib Pajak

2. Keadilan sistem PPh (UU PPh) menurut pribadi Wajib Pajak

3. Keadilan pendistribusian beban PPh untuk seluruh Wajib Pajak pada umumnya 4. Pajak penghasilan adalah pajak yang adil

5. Pajak penghasilan di distribusikan secara adil kepada setiap Wajib Pajak 1. Nilai manfaat yang diterima dari pemerintah telah sesuai dengan PPh yang dibayarkan 2. PPh yang dibayarkan terlalu tinggi jika dibandingkan

dengan manfaat yang diberikan oleh pemerintah

3. Manfaat yang diterima dari pemerintah sebagai timbal balik atas PPh yang dibayarkan telah sepadan 1. UU PPh yang berlaku saat ini

Skala Ordinal

Skala Ordinal

37 4.Ketentuan-

ketentuan yang berlaku khusus (Special Provisions)

mengharuskan perusahaan untuk membayar PPh lebih besar daripada beban PPh yang seharusnya

2. Dibandingkan dengan Wajib Pajak lain, perusahaan membayar PPh lebih sedikit daripada beban PPh yang seharusnya

3. Dibandingkan dengan jumlah PPh yang dibayarkan oleh Wajib Pajak yang lebih besar, perusahaan

membayar PPh yang seharusnya

1.Ketentuan-

ketentuan khusus sesuai UU PPh yang berlaku yang hanya diberikan untuk Wajib Pajak tertentu adalah tidak adil (fasilitas PPh untuk penanaman modal dibidang usaha tertentu atau daerah- daerah tertentu sesuai dengan peraturan

pemerintah Nomor 1 Tahun 2007)

2. Beberapa pengurangan PPh berdasarkan aturan yang berlaku, tidak adil karena hanya dapat digunakan oleh Wajib Pajak tertentu (fasilitas pembebasan atau

Skala Ordinal

Skala Ordinal

38 5. Struktur tarif

pajak (Tax Rate Structure)

pengurangan PPh Badan terutang untuk industri pioner sesuai dengan peraturan Menteri Keuangan Nomor:

130/PMK.011/2011) 3. Wajib pajak yang berpenghasilan sama, harus membayar PPh dalam jumlah yang sama dengan mengabaikan

investasi dan kewajiban finansial 4. Pengurangan tarif pajak sebesar 5%

untuk perusahaan go public bersifat tidak adil (Pasal 17 ayat 2b UU PPh) 1.Penerima

penghasilan tinggi Wajar membayar PPh dengan tarif yang lebih tinggi 2.Penerima

penghasilan tinggi wajar membayar PPh dalam jumlah yang besar

3. Tarif pajak yang adil adalah tarif pajak sepadan atau proporsional

4. Tarif PPh Wajib Pajak Badan 25%

sesuai UU PPh pasal 17 ayat 2(a) adalah adil

Skala Ordinal

Variabel dependen:

Perilaku Kepatuhan

Kepatuhan Wajib Pajak sesuai PMK Nomor

74/PMK.03/2012

1. Dalam 3 tahun terakhir, perusahaan tidak pernah

terlambat

Skala Nominal

39 Wajib Pajak

Badan (Y)

menyampaikan SPT Tahunan

2. Selama masa pajak Januari s.d November, perusahaan tidak pernah terlambat menyampaikan SPT masa selama 3 masa pajak untuk masing- masing jenis pajak dan berturut-turut 3. Perusahaan tidak memiliki tunggakan pajak selain yang telah memperoleh izin untuk

mengangsur atau menunda

pembayaran pajak 4. Dalam 3 tahun terakhir, laporan keuangan

perusahaan diaudit oleh Kantor Akuntan Publik dengan opini Wajar Tanpa Pengecualian 5. Dalam jangka waktu 3 tahun terakhir, perusahaan tidak pernah dijatuhi sanksi pidana dalam bidang perpajakan.

3.7 Teknik Analisis Data

Metode analisis digunakan untuk mendapatkan hasil yang pasti dalam mengolah data sehingga informasi yang dihasilkan dapat dipertanggungjawabkan kebenanrannya. Analisis dalam penelitian ini menggunakan regresi linier berganda, yaitu analisis untuk lebih dari satu variabel independen. Teknik analisis regresi

40 berganda dipilih untuk digunakan penelitian ini karena teknik regresi linier berganda dapat menyimpulkan secara langsung mengenai pengaruh masing-masing variabel bebas yang digunakan secara spesial ataupun bersama-sama. Hair et al.

(1998) menyatakan bahwa regresi linier berganda merupakan teknik statistik untuk menjelaskan keterkaitan antara variabel terikat dngan beberapa variabel bebas.

3.7.1 Uji Reliabilitas dan Validitas

Untuk menguji apakah konstruk (variabel yang tidak dapat diukur secara langsung, tetapi dibentuk melalui dimensi atau indicator yang diamati) yang telah dirumuskan reliabel dan valid, maka perlu dilakukan pengujian reliabilitas dan validitas.

3.7.1.1 Uji Reliabilitas

Uji Reliabilitas digunakan untuk menetapkan apakah instrumen kuisioner konsisten dan dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Dalam penelitian ini, metode uji reliabilitas yang digunakan adalah metode Cronbach Alpha. Penentuan suatu instrumen apakah reliabel atau tidak, menggunakan batas Alpha sebesar 0,6.

3.7.1.2 Uji Validitas

Validitas diartikan sebagai ukuran untuk menunjukkan tingkat kevalidan suatu instrumen. Instrumen dikatakan valid apabila menunjukkan alat ukur yang dipergunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2004).

Dapat disimpulkan bahwa instrumen yang valid adalah instrumen yang tepat utnuk mengukur apa yang hendak diukur. Dalam penelitian ini, alat ukur yang digunakan

41 adalah kuisioner, sehingga isi kuisioner harus sahih dan andal. Pada penelitian ini, uji validitas dilakukan dengan metode analisis faktor. Analisis faktor akan mnghasilkan nilai Lading Factor, dimana instrumen dinyatakan valid atau layak apabila nilai loading factor lebih tinggi dari 0,30.

3.8 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan meliputi uji normalitas, uji multikolonieritas, dan uji heteroskedasatisitas.

3.8.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak Ghozali (2006). Model regresi yang baik adalah memiliki data yang terdistribusi normal.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik Ghozali (2006).

Apabila menggunakan grafik, normalitas umumnya dideteksi dengan melihat table histogram. Namun demikian, dengan hanya melihat table histogram bisa menyesatkan, khususnya untuk jumlah yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi komulatif dari distribusi normal. Dasar pemngambilan dengan menggunakan normal probability plot adalah sebagai berikut Ghozali (2006).

42 1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka mode regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau garis histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik deilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguji uji normalitas residual adalah uji statistik non- parametik Kolmogrov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho: Data residual terdistribusi normal Ha: Data residual tidak terdistribusi normal

Data dapat dikatakan terdistribusi normal apabila nilai signifikan > 0,05, maka Ho yang diterima. Sedangkan, jika nilai signifikan < 0,05 maka data tersebut tidak terdistribusi normal dan Ha yang diterima.

3.8.2 Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak menjadi korelasi diantara variabel independent. Jika variabel independent saling berkolerasi, maka variabel-variabel ini tidak orthogonal.

43 Variabel orthogonal adalah variabel independent yang nilai korelasi antar sesama variabel independent sama dengan nol. Model regresi yang baik adalah yang bebas dari multikolonieritas.

Multikolinieritas adalah kedaan dimana terjadi korelasi liniar yang sempurna antar variabel yang baik seharusnya terbebas dari maslah multikolieritas.

Metode uji multikolinieritas dalam penelitian ini dilakukan dengan melihat nilai Tolerance & Inflaction Factor (VIF). Output terbebas dari masalah multikolieritas

apabila memiliki nilai tolerancelebih dari 0,10 dan nilai VIF kurang dari 10.

3.8.3 Uji Heterokedastisitas

Uji heterokedasttisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heterokedastisitas.

3.9 Model Regresi

3.9.1 Analisis Linier Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda yaitu model regresi untuk menganalisis lebih dari satu model independen.

44 Persamaan regresi yang dirumuskan berdasarkan hipotesis yang dikembangkan adalah sebagai berikut:

Y = a +𝐵1𝑋1+𝐵2𝑋2 + 𝐵3𝑋3 + 𝐵4𝑋4 + 𝐵5𝑋5 + e

Y = Perilaku kebutuhan pajak a = Konstanta

𝑋1 = Keadilan Umum

𝑋2 = Timbal Balik dengan Pemerintah 𝑋3 = Kepentingan Pribadi

𝑋4 = Ketentuan-ketentuan khusus 𝑋5 = Struktur tarif pajak

e = Eror

3.10 Pengujian Hipotesis

Pengujian hipotesis digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih dan untuk menunjukkan arah hubungan antar variabel dependen dengan variabel independen. Ketetapan fungsi regresi sampel dalam menaksir nilai actual secara statistik, dapat diukur nilai statistik t. Perhitungan statistic disebut siginifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (Ho ditolak). Sebaliknya diseabut tidak signifikan apabila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

45 3.10.1 Uji Signifikasi Parameter Individual (Uji Statistik T)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk menguji pengaruh masing-masing variabel bebas yang digunakan dalam penelitian ini secara parsial. Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji t pada derajat keyakinan 95% atau α = 5%.

Langkah-langkahnya sebagai berikut:

a.) Menentukan formula hipotesis

1. Pengaruh keadilan secara umum, timbal balik dengan pemerintah, kepentingan pribadi, ketentuan-ketentuan yang berlaku khusus, susunan tarif pajak terhadap perilaku kepatuhan Wajib Pajak Badan :

Ho: β = 0, Keadilan seacara umum, timbal balik dengan pemerintah, kepentingan pribadi, ketentuan-ketentuan yang berlaku khusus, dan struktur tarif pajak secara parsial tidak berpengaruh signifikan secara terhadap Perilaku kepatuhan Wajib Pajak Badan

Ha: β ≠ 0, Keadilan seacara umum, timbal balik dengan pemerintah, kepentingan pribadi, ketentuan-ketentuan yang berlaku khusus, dan struktur tarif pajak secara parsial berpengaruh signifikan terhadap Perilaku kepatuhan Wajib Pajak Badan (Y) b) Membandingkan probabilitas t hitung dengan tingkat signifikan tertentu

c) Membuat keputusan

46 Pengambilan keputusan uji hipotesis secara parsial didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS sebagai berikut :

1) Jika signifikan t < 0,05 maka Ho ditolak dan Ha diterima 2) Jika signifikan t > 0,05 maka Ho diterima dan Ha ditolak.

47 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Sejarah Singkat

A. Sejarah Singkat KPP Pratama Pamekasan

Kanwil DJP Jawa Timur II berdiri pada tahun 2003, merupakan pecahan dari Kantor Wilayah XXII Direktorat Jenderal Pajak Jawa bagian Timur II. Pertama berdiri dengan nama Kantor Wilayah Direktorat Jenderal Pajak Jawa Bagian Timur II.Pada Tahun 2007, mengalami perubahan nama dari Kantor Wilayah Direktorat Jenderal Pajak Jawa Bagian Timur II menjadi Kanwil DJP Jawa Timur II dengan wilayah kerja Provinsi Jawa Timur bagian utara selain kota Surabaya dan bertempat kedudukan di Sidoarjo.

Saat ini Kanwil DJP Jawa Timur II membawahi 15 Kantor Pelayanan Pajak (KPP) meliputi: KPP Madya Sidoarjo, KPP Pratama Sidoarjo Utara, KPP Pratama Sidoarjo Selatan, KPP Pratama Sidoarjo Barat , KPP Pratama Gresik Utara , KPP Pratama Gresik Selatan, KPP Pratama Mojokerto, KPP Pratama Lamongan, KPP Pratama Tuban, KPP Pratama Bojonegoro, KPP Pratama Madiun, KPP Pratama Ponorogo KPP Pratama Ngawi, KPP Pratama Bangkalan dan KPP Pratama Pamekasan.

Sedangkan 7(tujuh) Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) meliputi: KP2KP Jombang, KP2KP Mojosari, KP2KP

48 Magetan, KP2KP Caruban, KP2KP Pacitan, KP2KP Sampang dan KP2KP Sumenep.

4.1.2 Lokasi

4.1.2.1 Lokasi KPP Pratama Pamekasan

Lokasi Kantor Pelayanan Pajak Pratama terletak pada Jalan R. Abdul Aziz No. 111, Rw. 02, Jungcangcang, Kec. Pamekasan, Kabupaten Pamekasan, Jawa Timur 69317.

4.1.3 Visi dan Misi

4.1.3.1 Visi dan Misi KPP Pratama Pamekasan Visi:

Menjadikan KPP Pratama sebagai penyalenggara sisitem administrasi perpajakan moderen yang efektif, efesien, dan di percayai masyarakat dengan intregritas dan frofesionalisme yang tinggi.

Misi:

Menghimpun pajak berdasarkan Undang-Undang Perpajakan yang mampu meningkatkan kemandirian pembiayaan aggaran pembangunan di Kabupaten Pamekasan.

4.1.4 Deskripsi Objek Penelitian

Setelah dilakukan penelitian, terdapat total 3.280 wajib pajak badan yang terdaftar di KPP Pratama Pamekasan. Dalam penelitian ini menggunakan metode kuesioner dalam pengumpulan data primer. Kuesioner diberikan kepada 35 UMKM sebagai responden dan perwakilan dari wajib pajak badan yang terdaftar di KPP Pratama Pamekasan dari tahun 2016-2018.

49 Berikut merupakan tabel wajib pajak badan terdaftar serta jumlah pelaporan dan gambaran jawaban dari responden:

Tabel 4.1 Total Wajib Pajak Badan Serta Jumlah Pelaporan NO Jumlah Wajib Pajak Badan

Terdaftar Tahun 2016-2018

Total Junlah Pelaporan Wajib Pajak Badan Tahun 2016-2018

1 3.280 wajib pajak badan 1.219

Berdasarkan tabel 4.1 dapat dilihat bahwa total jumlah wajib pajak badan yang terdaftar pada tahun 2016-2018 di KPP Pratama Pamekasan berbanding terbalik dengan total jumlah pelaporannya. Artinya, perilaku patuh pajak wajib pajak badan khususnya di KPP Pratama Pamekasan masih sangat kurang karena jumlah pelaporannya kurang dari 50% total wajib pajak badan terdaftar.

4.1.5 Uji Validitas dan Uji Reliabilitas 4.1.5.1 Uji Validitas

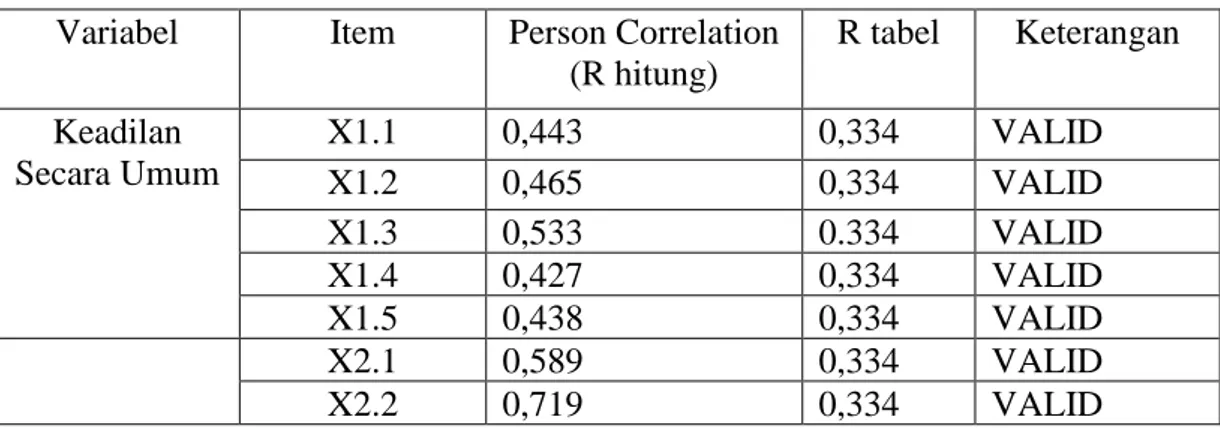

Data dikatakan valid apabila r hitung > r tabel.

Tabel 4.3 Hasil Uji validitas data Variabel Item Person Correlation

(R hitung)

R tabel Keterangan Keadilan

Secara Umum

X1.1 0,443 0,334 VALID

X1.2 0,465 0,334 VALID

X1.3 0,533 0.334 VALID

X1.4 0,427 0,334 VALID

X1.5 0,438 0,334 VALID

X2.1 0,589 0,334 VALID

X2.2 0,719 0,334 VALID

50 Timbal Balik

dengan Pemerintah

X2.3 0,598 0,334 VALID

Kepentingan Pribadi

X3.1 0,471 0,334 VALID

X3.2 0,493 0,334 VALID

X3.3 0,451 0,334 VALID

Ketentuan- Ketentuan yang Berlaku

Khusus

X4.1 0,509 0,334 VALID

X4.2 0,391 0,334 VALID

X4.3 0,370 0,334 VALID

X4.4 0,430 0,334 VALID

Struktur Tarif Pajak

X5.1 0,513 0,334 VALID

X5.2 0,591 0,334 VALID

X5.3 0,443 0,334 VALID

X5.4 0,417 0,334 VALID

Perilaku Kepatuhan Wajib Pajak

Badan

Y.1 0,462 0,334 VALID

Y.2 0,451 0,334 VALID

Y.3 0,419 0,334 VALID

Y.4 0,446 0,334 VALID

Y.5 0,575 0,334 VALID

Sumber: Lampiran 2 diolah

4.1.5.2 Uji Reliabilitas

Tabel 4.4 Hasil Uji Reliabilitas Variabel Cronbach Alpha

of Item

Cronbach Alpha Keterangan Keadilan Secara

Umum (X1)

0,616 0,6 Reliabel

Timbal Balik dengan

Pemerintah (X2)

0,767 0,6 Reliabel

Kepentingan Pribadi (X3)

0,5 0,6 Tidak Reliabel

Ketentuan- Ketentuan yang Berlaku Khusus (X4)

0,504 0,6 Tidak reliabel

Struktur Tarif Pajak (X5)

0,603 0,6 Reliabel

Perilaku

Kepatuhan Wajib Pajak Badan (Y)

0,623 0,6 Reliabel

51 Sumber: Lampiran 3 diolah

Berdasarkan tabel diatas, variabel dikatakan reliabel apabila Cronbach Alpha on Item > Cronbach Alpha, begitu juga sebaliknya dikatakan tidak reliabel.

4.1.6 Uji Asumsi Klasik 4.1.6.1 Uji Normalitas

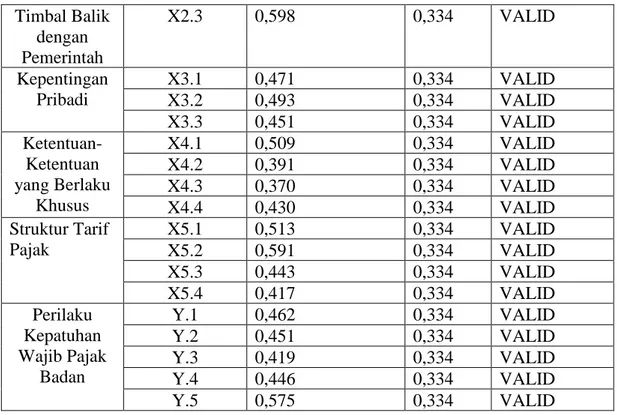

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak.

Pengujian normalitas dilakukan terhadap nilai unstandardized residual dari model regresi dengan menggunakan Uji Kolmogrov Smirnov (K-S). Data dapat dikatakan normal apabila nilai signifikan > 0,05. Hasil pengujian disajikan pada tabel berikut:

Tabel 4.5 Hasil Uji Normalitas

Sumber: Lampiran 4 diolah

Berdasarkan output diatas dapat diketahui bahwa nilai signifikan (Asymp.Sig.2-tailed) sebesar 0,672. Karena nilai signifikan lebih dari 0,05 maka nilai residual tersebut telah terdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,b Mean .0000000

Std. Deviation .07742336

Most Extreme Differences

Absolute .122

Positive .114

Negative -.122

Kolmogorov-Smirnov Z .723

Asymp. Sig. (2-tailed) .672

a. Test distribution is Normal.

b. Calculated from data.