YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) ANALISIS FINANCIAL RATIO DAN PREDIKSI FINANCIAL DISTRESS PADA SEKTOR RETAIL SEBELUM DAN SAAT PANDEMI COVID-19

--- Ninuk Riesmiyantiningtias

Dosen Universitas Bina Sarana Informatika

(Naskah diterima: 1 Maret 2022, disetujui: 28 April 2022) Abstract

This study aims to measure financial ratios and predictions of Financial Distress in the retail sector, namely PT Sumber Alfaria Trijaya, Tbk (AMRT) representing minimarkets and PT Midi Utama Indonesia, Tbk (MIDI) representing supermarkets, both of which have a market share of 35.1% (2020). The study compared financial ratios before and during the Covid-19 pandemic.

The data used is secondary data in the form of financial reports in the first quarter of 2020 to the fourth quarter of 2021. The results for AMRT show the average ROA value is 3%, the average CR value is 0.96 and the debt to asset ratio is 0.71. The results of the MIDI financial ratio calculation show an average ROA of 2%, CR of 0.69 and a debt to asset ratio of 0.76. Financial distress predictions show AMRT before and during the Covid-19 pandemic an average Z value of > 2.9 in a healthy condition. Meanwhile, MIDI before and during the Covid-19 pandemic had an average value of Z = 2.90 or was in the Gray Area.

Keyword: Altman Z-Score, Financial Ratio, Financial Distress, Pandemi Covid-19 Abstrak

Penelitian ini bertujuan untuk mengukur rasio keuangan dan prediksi Financial Distress sector retail yaitu pada PT Sumber Alfaria Trijaya, Tbk (AMRT) mewakili minimarket dan PT Midi Utama Indonesia, Tbk (MIDI) mewakili supermarket dimana keduanya memiliki market share 35.1% (2020). Penelitian membandingkan rasio keuangan sebelum dan semasa Pandemi Covid- 19. Data yang digunakan merupakan data sekunder berupa laporan keuangan pada Triwulan I 2020 sampai dengan Triwulan IV 2021. Hasil penelitian untuk AMRT menunjukkan nilai rata- rata ROA adalah 3%, nilai rata-rata CR 0.96 dan rasio hutang terhadap asset 0.71. Hasil perhitungan financial ratio MIDI menunjukkan nilai rata-rata ROA 2%, CR bernilai 0.69 serta rasio hutang terhadap asset 0.76. Prediksi financial distress menunjukkan AMRT sebelum dan semasa Pandemi Covid-19 rata-rata nilai Z > 2.9 dalam kondisi sehat. Sedangkan MIDI sebelum dan semasa Pandemi Covid-19 rata – rata nilai Z = 2.90 atau berada pada Grey Area.

Kata Kunci: Altman Z-Score, Rasio Keuangan, Financial Distress, Pandemi Covid-19

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) I. PENDAHULUAN

ondisi Pandemi Covid-19 membe- rikan dampak terhadap pertumbu- han perekonomian di Indoensia.

Terutama dalam hal ini sektor perdagangan retail yang berperan dalam pemenuhan kebu- tuhan masyarakat. Beralihnya gaya hidup masyarakat dengan berkembangnya teknologi informasi yaitu dengan maraknya pembelian secara online menambah kertepurukan usaha retail. Berlakunya kebijakan pemerintah untuk mengurangi penularan Covid-19 dengan ada- nya pembatasan kegiatan masyarakat diluar rumah sehingga menyebabkan menurunnya penjualan secara offline yang membuat mun- culnya inovasi adanya took-toko “virtual”

yang mudah diakses untuk memenuhi kebutu- han masyarakat.

K

Berdasarkan data statistik, kontribusi sector Trade mengalami pertumbuhan negati- ve pada Kuartal II 2020 sebesar -7.6% me- ngalami penurunan dari Kuartal I 2020 sebe- sar 1,6%. Namun demikian pada kuartal IV sudah mulai membaik dengan pertumbuhan - 3.7% selama tahun 2020.

Berdasarkan data Nielsen Retail Audit, kontribusi penurunan sub sector retail di Indonesia tahun 2020 berada pada Hyper- market & Supermarket sebesar -10.1% dengan

ditutupnya beberapa gerai di tahun 2020.

Beberapa diantaranya seperti Hero Supermar- ket menutup 6 gerainya selama tahun 2020 dan hanya memiliki hanya 17 gerai. Adapun Hypermarket mengurangi gerainya dari 103 unit di awal tahun menjadi 97 unit per De- sember 2020 (Ekonomi.bisnis.com).[1]

Berdasarkan penelitian Ripha & Muya- saroh (2021) [2]menghasilkan PT Sumber Alfaria Trijaya, Tbk dan PT Midi Utama Indonesia, Tbk berpotensi bangkrut dengan menggunakan metode Altman Z-Score Modi- fikasi.

Berdasarkan penelitian Kurniawan, Rudi

& Prajanto (2021)[3] menyatakan bahwa dampak pandemi Covid-19 telah mempenga- ruhi tren penurunan kinerja pada semua lapo- ran keuangan entitas.

Sedangkan pertumbuhan minimarket di Indonesia mengalami pertumbuhan positif 4.8% FY 2020 walaupun mengalami penuru- nan dibandingkan FY 2019 positif 12.6%.

Adapun pertumbuhan per regional menunjuk- kan pertumbuhan negatif di wilayah Jawa dan Bali sedangkan pertumbuhan di wilayah Luar Jawa masih mengalami pertumbuhan positif.

[4]

Minimarket Alfamart & Supermarket Alfamidi yang berada pada grup usaha yang

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) sama memiliki market share 35.6% di Indo-

nesia dimana ada peningkatan 0.8% diban- dingkan tahun 2019. Dengan kontribusi market 30,5% untuk Alfamart dan 5.1%

dimiliki oleh Alfamidi (www.idx.co.id). [5]

Dengan kondisi Pandemi Covid-19 pasti berdampak terhadap kinerja keuangan perusa- haan. Sebagai usaha untuk meminimalkan ke- rugian, Alfa grup berusaha melakukan penguatan pada strategi untuk meningkatkan daya beli masyarakat dengan menganalisis data pelanggan serta meningkatkan pelayanan.

Selain itu, strategi efisiensi biaya dengan melakukan perbaikan bisnis proses sangat diutamakan yaitu dengan inovasi berbasis teknologi dengan fasilitas transaksi digital dan online.

Penelitian ini bertujuan untuk mengeta- hui apakah ada pengaruh signifikan terhadap kinerja perusahaan sebelum dan semasa Pandemi Covid-19. Merujuk pada data Niel- sen Retail Audit diatas, penelitian dilakukan pada Alfamart sebagai salah satu minimarket yang memiliki market share 30.5% secara nasional dan Alfamidi sebagai salah satu supermarket yang memiliki market share 5.1%

(2020).

Penelitian juga ingin melakukan prediksi kesehatan perusahaan menggunakan Model

Altman Z-Score sebelum dan semasa Pandemi Covid-19.

II. KAJIAN TEORI

2.1 Definisi Kinerja Keuangan

Menurut Bavee,et al,. pada Usbanah, Yuyun (2015) menyatakan bahwa kinerja keuangan merupakan ukuran pada tingkat individual atau organisasi untuk mencapai tujuan secara efektif dan efisien. Kinerja keuangan dapat dilihat dari rasio keuangan yang sudah diukur berdasarkan standar yang ada. Kinerja keuangan perusahaan dapat digunakan sebagai informasi dalam mengam- bil keputusan oleh para pemegang saham.

Keberhasilan dalam kinerja keuangan perusa- haan juga menunjukkan keberhasilan manajer dalam menjalankan dan mengelola perusahan.

[6]

Pada perusahaan retail, analisa keuangan bisa menggunakan Rasio Likuiditas seperti Current Ratio, Cash Ratio atau Acid Test Ratio. Adapun untuk Rasio Leverage menggu- nakan Total debt to Equty Ratio dan Total Debt to Asset Ratio. Pada rasio Profitabilitas dapat diukur menggunakan rasio Return On Asset (ROA) dan Return On Equity (ROE).

2.2 Analisa Ratio

Rasio keuangan dapat memperlihatkan hubungan antara suatu jumlah tertentu dengan

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) jumlah lainnya yang berhubungan dengan

data-data keuangan perusahaan. Analisa rasio keuangan merupakan suatu metode analisa yang digunakan untuk mengetahui hubungan antara pos-pos pada posisi laporan keuangan atau laporan laba rugi secara individu atau kombinasi antara keduanya (Munawir, 2007 (37)). [7]

Analisa rasio juga merupakan salah satu metode yang digunakan untuk mengetahui kondisi perusahaan dengan mencari hubungan antara data-data keuangan yang ada pada Laporan posisi keuangan dan Laporan laba rugi (Prastowo, 2015).[8]

Analisa rasio keuangan dapat pula diartikan sebagai salah satu alat analisa yang menghubungkan secara matematik antara pos- pos dalam Laporan keuangan perusahaan se- hingga dapat menginterpretasikan kondisi ke- uangan perusahaan untuk pengemabilan kepu- tusan bisnis yang menguntungkan bagi perusa- haan (N. Riesmiyantiningtias, 2021)

Rasio keuangan dapat digolongkan ber- dasarkan tujuannya menjadi :

1. Rasio Likuiditas 2. Rasio Leverage 3. Rasio Profitabilitas 4. Rasio Aktivitas

Rasio Likuiditas digunakan untuk me- ngukur kemampuan perusahaan dalam meme- nuhi kewajiban finasial dengan tepat waktu, memelihara modal kerja cukup untuk operasi- onal perusahaan dan memenuhi kewajiban kepada para pemegang saham serta kreditur.

Rasio likuiditas diantaranya adalah Current Ratio, Cash Ratio, Acid Test Ratio dan Wor- king Capital to total asset ratio.

Rasio Leverage merupakan rasio untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka panjang. Menurut Hanafi dalam Dean- isyah & Erinos (2020),[9] leverage adalah sumber dana yang berasal dari kreditur yang memiliki biaya tetap yang bertujuan untuk meningkatkan keuantungan stakeholder. Rasio leverage menggambarkan sejauh mana asset dibiayai oleh hutang. Rasio Leverage dapat diukur dengan rasio Total Debt to Equity Ratio, Total debt to Total Capital Asset dan Long-term debt to Equity ratio.

Rasio Profitabilitas merupakan kemam- puan perusahaan untuk menghasilkan laba atau keuntungan dari sumber daya yang dimi- liki. Rasio yang digunakan adalah Gross Pro- fit Margin, Return On Asset (ROA) dan Return On Equity (ROE), Net Profit Margin, Operating Income Ratio dan lainnya.

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) Rasio Aktivitas merupakan rasio yang

menggambarkan kemampuan perusahaan untuk melakukan efisiensi untuk menghasil- kan penjualan dengan asset yang dimiliki.

Rasio Aktivitas diantaranya Total Asset Turn- over, Receivable Turnover, Inventory Turno- ver dan Working Capital Turnover.

2.3 Financial Distress

Berdasarkan rasio keuangan yang dianalisa dapat diprediksikan kondisi perusa- haan dalam kondisi sehat atau kurang sehat.

Kondisi perusahaan yang kurang sehat terlihat dari penurunan kondisi keuangan perusahaan yang terjadi sebelum kebangkrutan (Widarjo, Wahyu & Setiawan, Doddy, 2009) [10]. Fin- ancial Ditress diagmbarkan dengan membu- kukan arus kas negative (McCue, 1991) atau penurunan nilai modal saham atau ekuitas menurut Hofer (1980) & Whitaker (1999).

Pemberhentian karyawan dan penangguhan pembayaran deviden juga menjadi signal terja- dinya Financial Ditress (Lau, 1987 & Hill, et, all 1996).

Model yang digunakan untuk mendetek- si adanya Financial Distress dapat mengguna- kan Model Altman Z-Score. Model Atltman [11]dikenalkan oleh Altman pada tahun 1968 untuk memprediksi kebangkrutan perusahaan

atau untuk melihat apakah kondisi perusahaan dalam kondisi sehat atau tidak.

Model Altman Z-Score menggunakan rumus yang ditetapkan oleh Altman dengan memberikan bobot pada variabel independent.

Berikut adalah rumus yang digunakan dalam model Atman Z-Score :

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Keterangan :

Z = Overal Index or Score (Indeks keseluruhan/Skor)

X1 = Net Working Capital/ Total Asset X2 = Retained Earning/Total Asset

X3 = Earning Before Interest & Taxes/ Total Asset

X4 = Book value of equity/Book value of Debt X5 = Sales to Total Asset

Variabel X1 menggunakan rasio Likui- ditas untuk mengukur proporsi modal kerja terhadap total asset. Varibel X2 mengukur profitabilitas secara historis, sehingga data yang diambil adalah laba ditahan terhadap total asset. Variabel X3 mengukur rasio profi- tabilitas dengan menghitung proporsi laba ber- sih terhadap total asset. Variabel X4 mengu- kur rasio leverage dimana ekuitas menjadi pembilang untuk mengetahui proporsi ekuitas terhadap total hutang. Varibel X5 mengukur

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) aktivitas kontribusi asset dalam penghasilkan

penjualan.

III. METODE PENELITIAN 3.1 Identifikasi variable penelitian

Penelitian yang dilakukan merupakan penelitian deskriptif dengan pendekatan kuan- titatif. Variabel penelitian menggunakan Rasio Likuiditas, Rasio Leverage, Rasio Profitabi- litas dan Rasio Aktivitas.

3.2 Metode Pengumpulan Data

Penelitian menggunakan data sekunder yang didapatkan dari laporan keuangan peru- sahaan PT Sumber Alfaria Trijaya, Tbk (Alfamart) dan PT. Midi Utama Indonesia, Tbk (Alfamidi) pada situs website Bursa Efek Indoenesia (BEI) selama periode triwulan I tahun 2019 sampai triwulan IV tahun 2021.

Triwulan I sampai dengan IV 2019 merupakan kondisi sebelum Pandemi Covid 19 terjadi.

Periode Triwulan I 2020 sampai dengan Tri- wulan IV 2021 merupakan kondisi Pandemi Covid-19. [4]

3.3 Teknik Analisa Data

Penelitian ini menggunakan program Microsoft Excel dalam pengolahan data rasio keuangan yang diwakili dengan rasio :

1. Return On Asset, dengan rumus sebagai berikut :

2. Current Ratio, dengan rumus sebagai berikut :

3. Total Liabilities to Total Asset, dengan rumus sebagai berikut :

Financial Distress dengan model analisis Altman Z-Score pada PT Sumber Alfaria Tri- jaya, Tbk dan PT. Midi Utama Indonesia, Tbk dengan membandingkan skor dari Triwulan I tahun 2019 sampai triwulan IV tahun 2021.

Adapun rumus yang digunakan dalam metode Altman Z-Score :

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Adapun formula perhitungan untuk va- riabel X1, X2, X3, X4 & X5 diwakili dengan rasio berikut :

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) 1. Net Working Capital to Total Asset (X1)

Variabel X1 dihitung menggunakan rasio likuiditas untuk mengetahui proporsi Net Working Capital terhadap total Asset. Net Working Capital didapat dari selisih antara Current Asset dan Current Liabilities.

2. Retained Eraning to Total Asset (X2) Variabel X2 dihitung dengan mengukur proporsi Laba Ditahan (Saldo laba rugi) terhadap Total Asset.

3. Earning Before Income & Tax To Total Asset (X3)

Adapun variabel X3 untuk mengukur proporsi Laba Bersih sebelum Bunga dan Pajak terhadap Total Asset.

4. Total Equity to Total Debt (X4)

Untuk mengukur variabel X4 mengguna- kan rasio hutang dengan membandingkan nilai buku ekuitas terhadap nilai buku hutang

5. Sales to Total Asset (X5)

Untuk mengukur variabel X5 dengan membandingkan sales terhadap total asset

Berdasarkan hasil skor penjumlahan dari seluruh variabel selanjutnya akan ditentu- kan kategori kesehatan keuangan perusahaan berdasarkan nilai cut off Z-Score pada Tabel I.

Tabel I. Nilai Cut Off Z-Score

NILAI CUT OFF PREDIKSI

Z > 2.60 Sehat

1,1 < Z < 2,60 Grey Area

Z < 1,1 Tidak Sehat

IV. HASIL PENELITIAN 4.1 Financial Ratio

Dari hasil perhitungan rasio keuangan PT. Sumber Alfaria Trijaya, Tbk dan PT. Midi Utama Indonesia, Tbk dapat disajikan sebagai berikut:

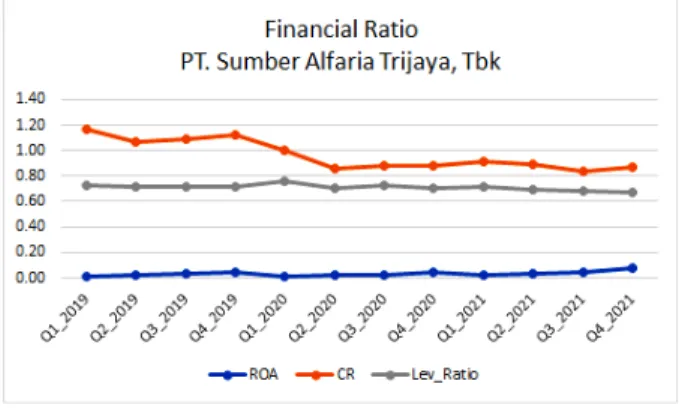

Gambar 1 . Rasio Keuangan PT. Sumber Alfaria Trijaya

Nilai rasio Return On Asset menunjuk- kan nilai tidak terlalu signifikan mengalami perubahan, selama tahun 2021 ROA menga- lami perbaikan meningkat di Q4 2021 bernilai 0,07. Sedangkan rasio Current Asset menun- jukkan penurunan pada Q2 2020 dan masih bernilai dibawah 1 sampai dengan Q4. Hal ini menunjukkan bahwa untuk perusahaan sedang mengalami kesulitan asset lancar sehingga kemampuan membayar hutang jangka pendek

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) yang kurang. Sedangkan nilai ratio Total

hutang terhadap asset menunjukkan perusaha- an semakin baik dalam melakukan pengelo- laan hutang karena nilai rasionya semakin baik sampai Q4 2021 sebesar 67% dari Q1 2019 sebesar 73%.

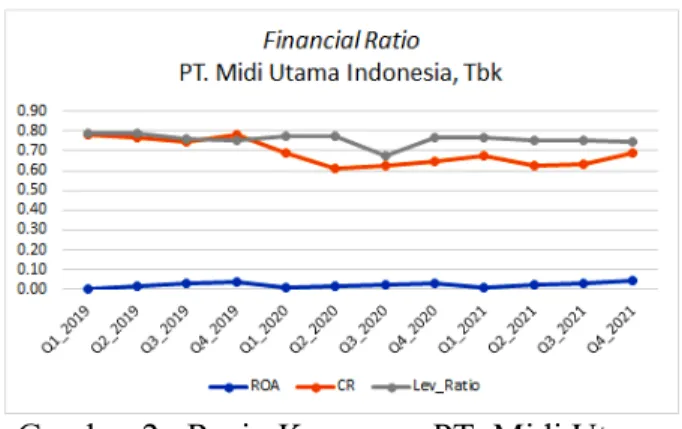

Gambar 2 . Rasio Keuangan PT. Midi Utama Indonesia, Tbk

Rasio ROA pada periode tahun 2019 sd 2021 berkisar 2%. Sedangkan nilai Current Asset mengalami penurunan dari tahun 2019 sampai dengan 2021 dengan rata-rata 69%.

Salah satunya penyebab Current Asset menu- run adalah meningkatnya rasio hutang terha- dap asset dengan rata-rata 76%.

4.2 Modal Kerja Bersih / Total Aset (Net Working Capital to Total Asset)

Variabel X1 pada metode Altman Z- Score merupakan Net Working Capital to Total Asset. Pada Gambar 3 dapat dilihat hasil perhitungan variabel X1 AMRT & MIDI sebagai berikut :

Gambar 3 : Hasil analisa Net Working Capital to Total Asset Triwulan I 2019 s/d Triwulan

IV 2021

Gambar 3 menunjukkan rasio Net Working Capital to Total Asset AMRT maupun MIDI mengalami penurunan signifi- kan pada Q2 2020 dimana Pandemi Covid-19 sedang dalam kondisi meningkat. AMRT memiliki nilai rasio positif tahun 2019 namun dari Q1 2020 sampai dengan Q4 2021 nilai rasio minus yang artinya nilai hutang lancar melebihi aktiva lancar. Sedangkan nilai rasio MIDI stabil di angka -0.18, walaupun tertinggi nilai minus di Q2 2020 bernilai -0.24.

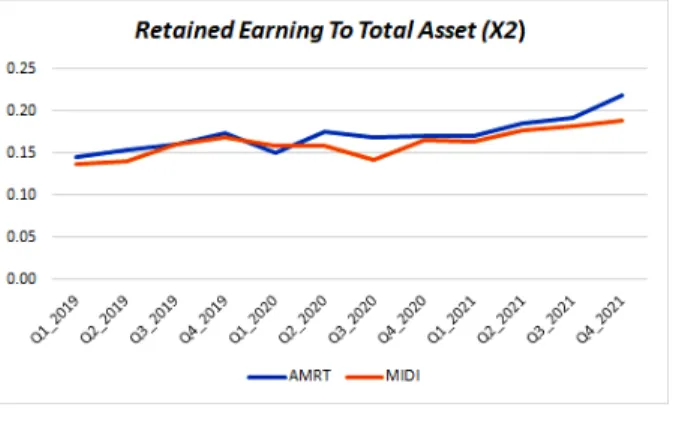

4.3 Laba Ditahan/ Total Aset (Retained Earning To Total Asset)

Variabel X2 pada Altman Z- Score merupakan Retained Earning To Total Asset yang memperlihatkan kemampuan perusahaan untuk menghasilkan laba ditahan terhadap total aktiva. Laba Ditahan merupakan akumu- lasi laba perusahaan yang tidak dibagikan

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) kepada pemegang saham. Gambar 4 menun-

jukkan hasil perhitungan Retained Earning To Total Asset selama triwulan I 2019 sampai dengan triwulan IV 2021.

Gambar 4. Hasil Analisa Retained Earning to Total Asset Triwulan I 2019 s/d Triwulan IV

2021

Gambar 4 menunjukkan bahwa AMRT maupun MIDI mengalami peningkatan pada rasio Retained Earning to Total Asset selama tahun 2021 artinya sudah mulai ada pening- katan laba bersih yang terakumulasi pada Retained Earning dan sudah mulai stabil pada operasional perusahaan. Rasio ini mengalami penurunan Q2 2020 untuk MIDI sebesar 0,14 disebabkan ada peningkatan asset namun tidak diikuti peningkatan laba ditahan karena penu- runan sales.

4.4 Laba sebelum Bunga dan Pajak / Total Aset (Earning Before Interest and Taxes to Total Asset)

Variabel X3 pada Altman Z-Score me- ngambarkan kemampuan perusahaan dalam menghasilkan laba pada aktiva sebelum ada- nya pembayaran bunga dan pajak. Jika rasio menunjukkan nilai yang kecil berarti kondisi Financial Distrees semakin tinggi. Gambar 5 menunjukkan grafik hasil pehitungan Earning Before Interest and Taxes to Total Asset.

Gambar 5. Hasil Analisa Earning Before Interest and Taxes to Total Asset Triwulan I

2019 s/d Triwulan IV 2021

Pada gambar 5, Rasio Earning Before Interest and Taxes to Total Asset pada AMRT menunjukkan nilai yang stabil periode tahunan di angka 0.08. Sedangkan MIDI mengalami penurunan di tahun 2020 menjadi 0.08 yang sebelumnya 0.09. Pada grafik menunjukkan fluktuatif dengan trend yang pasti karena nilai Earning Before Interest and Taxes di Q1 merupakan nilai EBIT dari Jan sd Maret, sedangkan Q2 menunjukkan nilai EBIT Jan sd Jun dan seterusnya yang menjadi akumulasi

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) selama setahun. Sedangkan nilai total asset

merupakan nilai Years To Date (YTD).

4.5. Nilai buku Ekuitas/ Nilai total Utang ( Book value of equity/Book value of Debt)

X4 merupakan rasio hutang atau Levera- ge Ratio yang digunakan untuk mengukur kemampuan modal perusahaan dalam me- nanggung hutang. Gambar 6 merupakan grafik yang menunjukkan hasil perhitungan variabel X4 untuk AMRT & MIDI pada triwulan I 2019 sampai dengan triwulan IV 2021.

Gambar 6. Hasil Analisa Book value of equity/Book value of Debt Triwulan I 2019 s/d

Triwulan IV 2021

Pada Gambar 6, menunjukkan AMRT mengalami penurunan rasio Book Value of Equity to Book Value of Debt pada Q1 2020 pada awal Pandemi Covid-19 yaitu sebesar 0,32 artinya adalah kemampuan modal menanggung hutang sebesar 32%/ Pada Q4 2021 nilai rasio dari AMRT maupun MIDI sudah mengalami perbaikan dan stabil.

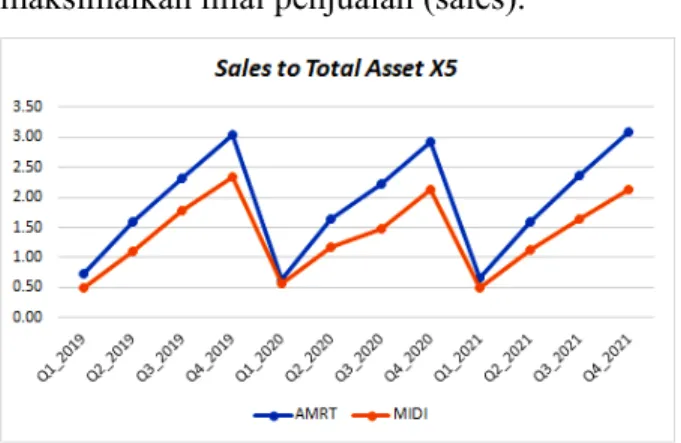

4.6. Sales to Total Asset

X5 merupakan rasio sales terhadap total Asset, hal ini menunjukkan bahwa kemam- puan sumber daya (asset) yang dimiliki me- maksimalkan nilai penjualan (sales).

Gambar 7. Hasil Sales to Total Asset (X5) Triwulan I 2019 s/d Triwulan IV 2021

Pada gambar 7, analisa Sales to Total Asset sama dengan gambar 5 dimana analisa dapat dijelaskan dalam periode YTD. AMRT dan MIDI mengalami penurunan sales pada tahun 2020 saat wabah Pandemi-Covid 19 mengalami kenaikan sehingga mempengaruhi mobilitas pelanggan untuk berbelanja di toko.

4.7 Analisis Altman Z-Score

Tabel 2. Nilai Altman Z-Score AMRT dan MIDI

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179)

Pada tabel 2 menunjukkan hasil perhitu- ngan nilai Atlman Z-Score untuk AMRT diprediksikan perusahaan dalam kondisi sehat dalam periode sebelum Pandemi maupun se- masa Pandemi. Hal tersebut disebabkan walu- pun Pandemi-Covid19 memiliki pengaruh yang signifikan namun dengan menjalan strategi efisiensi biaya dan inovasi teknologi dengan menjalankan penjualan secara online, bertahap AMRT dan MIDI kembali pulih di tahun 2021.

MIDI sempat mengalami prediksi di wilayah abu-abu pada tahun 2020 karena sales di periode tersebut tidak sebagus di periode 2019 ditambah dengan modal kerja yang bernilai minus. Namun di 2021 sudah mulai membaik dan mulai memperbaiki performan- ce sehingga nilai Altman Z-Score kembali masuk kondisi sehat.

V.KESIMPULAN

Berdasarkan hasil pembahasan diatas maka dapat disimpulkan bahwa :

1. Secara umum, kondisi kesehatan PT Sum- ber Alfaria Trijaya, Tbk dan PT. Midi Uta- ma Indonesia dalam kondisi sehat dengan

nilai Altman Z-Score diatas batas atas yang ditetapkan.

2. Financial Ratio untuk AMRT dan MIDI juga menunjukkan rasio keuangan yang cukup baik dalam kondisi sebelum maupun semasa Pandemi Covid-19, hal ini me- nimbulkan kepercayaan investor sehingga meningkatkan nilai saham perusahaan yang menurun di periode Q2 2020 sempat terpe- ruk diangka penutupan Rp 665 menjadi Rp 1.215 di Q4 2021.

3. Penelitian ini hanya terbatas pada analisis kesehatan keuangan PT Sumber Alfaria Trijaya, Tbk (AMRT) dan PT. Midi Utama Indonesia, Tbk (MIDI) sebagai sample dari sector retail sehingga pada penelitian beri- kutnya dapat dikembangkan pada indutri sejenis atau sector lain yang terdampak Pandemi Covid-19.

4. Pada penelitian ini hanya menggunakan model Altman Z-Score untuk memprediksi kondisi kesehatan keuangan perusahaan, pada penelitian selanjutnya dapat menggu- nakan metode lain seperti Beneish M- Score, Springate, Zmijewski, Gover dan Foster dengan memperpanjang periode pangamatan.

DAFTAR PUSTAKA

YAYASAN AKRAB PEKANBARU Jurnal AKRAB JUARA Volume 7 Nomor 2 Edisi Mei 2022 (168-179) CNN Indonesia, 2021, Rugi, Matahari Bakal

Tutup 13 Gerai Tahun Ini. [Online].

Available:https://www.cnnindonesia.co m/ekonomi/20210427093007-92- 635199/rugi-matahari-bakal-tutup-13- gerai-tahun-ini.

Ripha P N and Muyasaroh, 2021 ANALISIS

POTENSI KEBANGKRUTAN

PERUSAHAAN SEBELUM DAN PADA SAAT PANDEMI COVID-19 (Studi Empiris Perusahaan Sub Sektor Ritel yang Terdaftar di Bursa Efek Indonesia) 19 p. 1–14.

Kurniawan R et al., 2021 Studi Kasus Perusahaan Retail Tahun 2020 Keuang.

dan Audit. 2, 2 p. 21–29.

Bursa Efek Indonesia, 2020, Laporan Keuangan dan Tahunan.

Sumber P T and Trijaya A, 2021 Paparan publik 2021.

Isbanah Y, 2015 Pengaruh Esop, Leverage, and Ukuran Perusahaan Terhadap Kinerja Keuangan Perusahaan Di Bursa

Efek Indonesia J. Ris. Ekon. dan Manaj.

15, 1 p. 28.

Munawir, 2007 Analisa Laporan Keuangan 14th ed. Yogyakarta: Liberty Yogyakarta.

Prastowo D, 2015 Analisis Laporan Keuangan Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Suryani Putri D and NR E, 2020 Pengaruh Rasio Keuangan, Ukuran Perusahaan Dan Biaya Agensi Terhadap Financial Distress J. Eksplor. Akunt. 2, 1 p. 2083–

2098.

Widarjo W and Setiawan D, 2009 Pengaruh Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Otomotif J. Bisnis dan Akunt. 11, 2 p. 107–119.

Altman E I, 1968 FINANCIAL RATIOS, DISCRIMINANT ANALYSIS AND THE PREDICTION OF CORPORATE BANKRUPTCY J. Finance XXIII.