ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

PADA INSPEKTORAT KABUPATEN LABUHANBATU DENGAN MOTIVASI SEBAGAI VARIABEL

MODERATING

TESIS

Oleh :

HENRI PERANGIN-ANGIN 147017130/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

PADA INSPEKTORAT KABUPATEN LABUHANBATU DENGAN MOTIVASI SEBAGAI VARIABEL

MODERATING

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh :

HENRI PERANGIN-ANGIN 147017130/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2016

Judul Tesis :

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT APARAT PENGAWASAN INTERN PEMERINTAH PADA INSPEKTORAT KABUPATEN LABUHANBATU DENGAN MOTIVASI SEBAGAI VARIABEL MODERATING

Nama Mahasiswa : Henri Perangin-Angin Nomor Pokok : 147017130

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Rina Bukit, SE, M.Si, Ak, CA) Ketua

(Drs. M. Lian Dalimunthe, MEc, Ac, Ak, CA) Anggota

Ketua Program Studi,

(Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,CPA,Ak,CA)

Dekan,

(Prof.Dr. Ramli, SE, MS)

Tanggal lulus : 24 Agustus 2016

Telah diuji pada

Tanggal : 24 Agustus 2016

PANITIA PENGUJI TESIS

Ketua : Dr. Rina Bukit, SE, M.Si, Ak, CA Anggota : 1. Drs. M. Lian Dalimunthe, MEc, Ac, Ak, CA 2. Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,CPA,Ak,CA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, 4. Drs. Idhar Yahya MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “ Analisis Faktor-faktor yang mempengaruhi Kualitas Audit Aparat Pengawasan Intern Pemerintah pada Inspektorat Kabupaten Labuhanbatu”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 2016 Yang membuat pernyataan

Henri Perangin-Angin

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan dengan motivasi sebagai variabel moderating terhadap kualitas audit pada Inspektorat Kabupaten Labuhanbatu. Pendekatan penelitian ini adalah kualitatif dengan jenis penelitian eksperimental/sebab akibat (causal research). Populasi penelitian ini adalah seluruh pegawai Inspektorat Kabupaten Labuhanbatu yang berjumlah 34 orang.

Pengumpulan data dilakukan dengan membagikan kuesioner kepada responden.

Metode pengambilan sampel menggunakan metode sensus dimana semua populasi dijadikan sebagai responden. Hipotesis pertama dan kedua diuji dengan regresi linear berganda dan uji residual. Hasil penelitian ini menunujukkan bahwa secara simultan kompetensi, pengalaman kerja, dan latar belakang pendidikan berpengaruh terhadap kualitas audit pada Inspektorat Kabupaten Labuhanbatu.

Secara parsial bahwa kompetensi, pengalaman kerja, dan latar belakang pendidikan berpengaruh positif signifikan terhadap kualitas audit. Motivasi sebagai variabel moderating dapat memoderasi hubungan antara kompetensi, pengalaman kerja, dan latar belakang pendidikan pada Inspektorat Kabupaten Labuhanbatu.

Kata Kunci : Kualitas Audit, Kompetensi, Pengalaman Kerja, Latar Belakang Pendidikan, Motivasi.

ABSTRACT

[[[

The objective of the research was to analyze the influence of competence, work experience, and educational background with motivation as moderating variable on audit quality at the Inspectorate Agency of Labuhanbatu Regency.

The population was all employees at the Inspectorate Agency of Labuhanbatu Regency, and all of them were used as the sample, taking by using census sampling technique. The data were gathered by distributing questionnairesto 34 respondents. The hypothesis was tested by using multiple linear regression analysis and moderating variable was tested by using residual test. The results of the research showed that simultaneously, competence, work experience, and educational background had positive and significant influence on audit quality at the Inspectorate Agency of Labuhanbatu Regency. Partially, competence, work experience and educational background had positive and significant influence on audit quality. Motivation as moderating variable could moderate the correlation of competence, work experience, and educational background at the Inspectorate Agency of Labuhanbatu Regency.

Keywords : Audit Quality, Competence, Work Experience, Educational Background, Motivation.

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan yang telah melimpahkan berkatNya sehingga peneliti dapat menyelesaikan tesis ini dengan judul “Analisis Faktor- faktor Yang Mempengaruhi Kualitas Audit Aparat Pengawasan Intern Pemerintah pada Inspektorat Kabupaten Labuhanbatu dengan Motivasi sebagai variabel moderating”. Penyusunan tesis ini merupakan tugas akhir untuk mencapai Strata Dua (S2) pada Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan sehingga memerlukan perbaikan berupa kritik dan saran yang membangun. Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak. Dalam kesempatan ini peneliti mengucapkan terimakasih kepada :

1. Bapak Prof. Runtung Sitepu, SH.M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA, selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga selaku Dosen Penguji yang telah memberikan saran dan masukan untuk perbaikan hingga selesainya penulisan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku Sekretaris Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga selaku Dosen Penguji yang telah memberikan saran dan masukan untuk perbaikan hingga selesainya penulisan tesis ini.

5. Badan Pengawasan Keuangan dan Pembangunan (BPKP) selaku pengelola program beasiswa STAR-BPKP, yang telah memberikan bantuan dana pendidikan kepada penulis selama mengikuti pendidikan S2.

6. Bapak Dr. Binsar H. Simanjuntak, Ak, MBA, CPMA, CA, CFrA, Kepala Deputi BPKP Bidang Politik Sosial Budaya Pertahanan dan Keamanan selaku Ketua proyek program beasiswa STAR-BPKP yang telah memberikan bimbingan dan arahan kepada mahasiswa dalam mengikuti perkuliahan.

7. Bapak Inspektur dan seluruh Pegawai Inspektorat Labuhanbatu yang telah banyak memberikan bantuan selama proses penelitian.

8. Ibu Dr. Rina Bukit, SE, M.Si, Ak, CA selaku Ketua Komisi Pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis dalam proses penelitian dan penulisan tesis ini.

9. Bapak Drs. M. Lian Dalimunthe, MEc, Ac, Ak, CA selaku Anggota Komisi Pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis untuk perbaikan tesis ini.

10. Bapak Drs. Idhar Yahya MBA, Ak selaku Dosen Penguji yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

11. Bapak dan Ibu Dosen serta staf Administrasi Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu dan bantuan yang diberikan.

12. Istri, Anak, Orang Tua dan seluruh keluarga besar yang telah memberikan dorongan semangat dan doa kepada peneliti.

13. Teman–teman Program Beasiswa STAR-BPKP Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang bersama-sama merasakan suka duka pada saat menempuh pendidikan di Universitas Sumatera Utara.

14. Teman-teman seperjuangan Safri, Asido, Feri, Suheri, Poltak, David, Amry, Sahrin dan seluruh teman-teman batch 3 yang mendukung dan memberikan semangat sehingga peneliti dapat menyelesaikan pendidikan ini.

Akhir kata, semoga Tuhan selalu melimpahkan berkat dan karuniaNya, dan apa yang peneliti lakukan ini mendapatkan restuNya dan semoga tesis ini dapat bermanfaat bagi pemngembangan ilmu pengetahuan.

Medan, 2016 Peneliti,

Henri Perangin-Angin

RIWAYAT HIDUP

1. Nama : Henri Perangin-Angin

2. Tempat/Tgl.Lahir : Saran Padang / 08 Oktober 1981

3. Agama : Khatolik

4. Istri : Andoria Hasibuan

5. Anak : Aldo Raja Tua Perangin-Angin

6. Orang Tua

a. Ayah : Dincon Perangin-Angin

b. Ibu : Narmen Tarigan

7. Alamat : Perum. Garaha Kompas Idaman Blok.D No.04 8. Pendidikan

a. SD : SDN 091385 Saran Padang

Tahun 1988-1994

b. SMP : SMPN 1 Dolok Silau

Tahun 1994-1997

c. SMA : SMAN 3 Pematang Siantar

Tahun 1997-2000

d. Sarjana (S1) : S1 Akuntansi Unika St. Thomas Sumatera Utara, Medan Tahun 2000-2005

9. Pekerjaan : Pegawai Negeri Sipil Pemkab Labuhanbatu

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR..……….… iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

1.1 1.2 1.3 1.4 1.5 Latar Belakang Masalah... Rumusan Masalah... Tujuan Penelitian... Manfaat Penelitian... Originalitas penelitian... 1 9 9 9 10 BAB II TINJAUAN PUSTAKA... 12

2.1 Landasan Teori... 12

2.1.1 2.1.2 2.1.3 2.1.4 2.1.5 Kualitas Audit... Kompetensi... Pengalaman Kerja... Latar belakang Pendidikan... Motivasi... 12 13 15 16 16 2.2 Review Peneliti Terdahulu... 18

BAB III KERANGKA KONSEP DAN HIPOTESIS... 21

3.1 3.2 Kerangka Konseptual... Hipotesis Penelitian... 21 25 BAB IV METODE PENELITIAN... 26

4.1 4.2 4.3 4.4 4.5 4.6 Jenis Penelitian... Lokasi dan jadwal Penelitian... Populasi dan Sampel Penelitian... Metode Pengumpulan Data... Definisi Operasional dan metode pengukuran Variabel... Motode Analisis Data... 26 26 26 27 28 30 4.6.1 Uji Kulitas Data... 30

4.6.1.1 4.6.1.2 Uji Validitas... Uji Reliabilitas... 31 31 4.6.2 Uji Asumsi Klasik.………... 32

4.6.2.1 4.6.2.2 4.6.2.3

Uji Normalitas...

Uji Multikolinearitas...

Uji Heteroskedasitas...

32 32 33

4.6.3 4.6.4

Model Analisis Data...

Uji Hipotesis...

34 34 4.6.4.1

4.6.4.2 4.6.4.3

Uji Simultan (Uji F)...

Uji Parsial (Uji t)...

Koefisien determinan...

34 35 35 BAB V HASIL ANALISIS DAN PEMBAHASAN... 36

5.1 5.2 5.3

Gambaran umum responden ..………..…………...

Deskripsi Variabel Penelitian...

Uji Kualitas Data...

36 37 39 5.3.1

5.3.2

Uji Validitas.…...………...…..

Uji Reliabilitas...

39 40 5.4 Uji Asumsi Klasik... 41

5.4.1 5.4.2 5.4.3

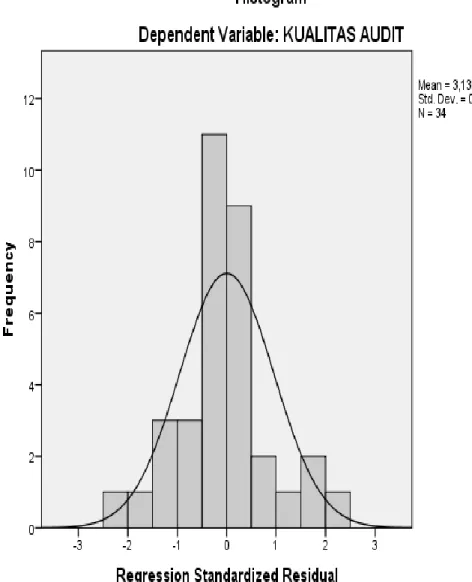

Uji Normalitas.………..………...….

Uji Multikolinieritas.………..…...….

Uji Heterokedastisitas..………...

41 44 45 5.5 Pengujian Hipotesis Pertama... 47

5.5.1 5.5.2 5.5.3

Uji Simultan (Uji F)...

Uji Parsial (t)...

Uji Koefisien Determinasi...

48 49 50 5.6 Pengujian Hipotesis kedua...…..…. 51

5.6.1 5.6.2

Hasil Uji Z terhadap variabel independen...

Hasil Uji Residual...

52 52 5.7 Pembahasan...………..…...…. 53

5.7.1 5.7.2 5.7.3 5.7.4

Pengaruh Kompetensi terhadap kualitas audit...

Pengaruh Pengalaman Kerja terhadap kualitas audit..

Pengaruah Latar Belakang Pendidikan terhadap kualitas audit...

Pengaruah Motivasi sebagai variabel moderating terhadap kualitas audit...

54 55 56 57 BAB VI KESIMPULAN DAN SARAN... 59

6.1 6.2 6.3

Kesimpulan...

Keterbatasan...

Saran...

59 59 60 DAFTAR PUSTAKA... . LAMPIRAN...

61 66

DAFTAR TABEL

Nomor Judul Halaman

1.1 Daftar opini BPK atas LKPD Kabupaten Labuhanbatu... 4

1.2 Perbedaan Penelitian terdahulu dengan sekarang………... 11

2.1 Review Penelitian terdahulu……….………..…. 19

4.1 Daftar Responden ………... 27

4.2 Variabel Penelitian dan Definisi Operasional………... 29

5.1 Demografi Responden... 36

5.2 Statistik Deskriptif... 38

5.3 Hasil uji validitas Instrumen... 40

5.4 Hasil Uji Reliabilitas... 41

5.5 Hasil uji Normalitas... 44

5.6 Hasil uji multikolinearitas... 45

5.7 Hasil uji glesjer... 47

5.8 Hasil uji simultan... 48

5.9 Hasil uji parsial... 49

5.10 Hasil uji koefisien determinasi... 51

5.11 Hasil Uji Z terhadap variabel independen... 52

5.12 Hasil Uji Moderating... 52

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual………...… 21

5.1 Grafik Histogram ... 42

5.2 Grafik p plot... 43

5.3 Grafik scatterplot... 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Kuesioner Penelitian.………...…….... 66

Lampiran 2 Tabulasi Kuesioner... 72

Lampiran 3 Demografi Responden... 77

Lampiran 4 Deskriptif Statistik... 78

Lampiran 5 Uji Validitas dan Reliabilitas... 79

Lampiran 6 Uji Asumsi Klasik... 84

Lampiran 7 Uji Hipotesis... 87

Lampiran 8 Uji Residual... 88

Lampiran 9 Jadwal Penelitian... 89

Lampiran 10 Tabel r... 90

Lampiran 11 Tabel f... 91

Lampiran 12 Tabel t... 92

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan dengan motivasi sebagai variabel moderating terhadap kualitas audit pada Inspektorat Kabupaten Labuhanbatu. Pendekatan penelitian ini adalah kualitatif dengan jenis penelitian eksperimental/sebab akibat (causal research). Populasi penelitian ini adalah seluruh pegawai Inspektorat Kabupaten Labuhanbatu yang berjumlah 34 orang.

Pengumpulan data dilakukan dengan membagikan kuesioner kepada responden.

Metode pengambilan sampel menggunakan metode sensus dimana semua populasi dijadikan sebagai responden. Hipotesis pertama dan kedua diuji dengan regresi linear berganda dan uji residual. Hasil penelitian ini menunujukkan bahwa secara simultan kompetensi, pengalaman kerja, dan latar belakang pendidikan berpengaruh terhadap kualitas audit pada Inspektorat Kabupaten Labuhanbatu.

Secara parsial bahwa kompetensi, pengalaman kerja, dan latar belakang pendidikan berpengaruh positif signifikan terhadap kualitas audit. Motivasi sebagai variabel moderating dapat memoderasi hubungan antara kompetensi, pengalaman kerja, dan latar belakang pendidikan pada Inspektorat Kabupaten Labuhanbatu.

Kata Kunci : Kualitas Audit, Kompetensi, Pengalaman Kerja, Latar Belakang Pendidikan, Motivasi.

ABSTRACT

[[[

The objective of the research was to analyze the influence of competence, work experience, and educational background with motivation as moderating variable on audit quality at the Inspectorate Agency of Labuhanbatu Regency.

The population was all employees at the Inspectorate Agency of Labuhanbatu Regency, and all of them were used as the sample, taking by using census sampling technique. The data were gathered by distributing questionnairesto 34 respondents. The hypothesis was tested by using multiple linear regression analysis and moderating variable was tested by using residual test. The results of the research showed that simultaneously, competence, work experience, and educational background had positive and significant influence on audit quality at the Inspectorate Agency of Labuhanbatu Regency. Partially, competence, work experience and educational background had positive and significant influence on audit quality. Motivation as moderating variable could moderate the correlation of competence, work experience, and educational background at the Inspectorate Agency of Labuhanbatu Regency.

Keywords : Audit Quality, Competence, Work Experience, Educational Background, Motivation.

1.1 Latar Belakang

Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya pengelolaan (bad governance) dan buruknya birokrasi (Sunarsip, 2001).

Akuntabilitas sektor publik berhubungan dengan praktik transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak publik.

Sedangkan good governance didefinisikan sebagai suatu penyelenggaraan manajeman pembangunan yang solid dan bertanggung jawab dan sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politis maupun administratif, menciptakan disiplin anggaran, serta menciptakan kerangka hukum dan politik bagi tumbuhnya aktivitas usaha (Mardiasmo, 2005).

Menurut Mardiasmo (2005), terdapat tiga aspek utama yang mendukung terciptanya kepemerintahan yang baik (good governance), yaitu pengawasan, pengendalian, dan pemeriksaan. Pengawasan merupakan kegiatan yang dilakukan oleh pihak di luar eksekutif, yaitu masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD) untuk mengawasi kinerja pemerintahan.

Pengendalian (control) adalah mekanisme yang dilakukan oleh eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen dilaksanakan dengan baik sehingga tujuan organisasi dapat tercapai. Sedangkan pemeriksaan (audit) merupakan kegiatan

2

yang dilakukan oleh pihak yang memiliki pengalaman kerja dan memiliki kompetensi profesional untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

Salah satu unit yang melakukan audit/pemeriksaan terhadap pemerintah daerah adalah inspektorat daerah. Menurut Falah (2005), inspektorat daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya inspektorat sama dengan auditor internal. Audit internal adalah audit yang dilakukan oleh unit pemeriksa yang merupakan bagian dari organisasi yang diawasi (Mardiasmo, 2005).

Fungsi Auditor internal Menurut Boynton yang dikutip Rohman (2007) adalah melaksanakan fungsi pemeriksaan internal yang merupakan suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan. Selain itu, auditor internal diharapkan pula dapat lebih memberikan sumbangan bagi perbaikan efisiensi dan efektivitas dalam rangka peningkatan kinerja organisasi. Dengan demikian auditor internal pemerintah daerah memegang peranan yang sangat penting dalam proses terciptanya akuntabilitas dan transparansi pengelolaan keuangan di daerah.

Peran dan fungsi Inspektorat Provinsi, Kabupaten/Kota secara umum diatur dalam pasal 4 Peraturan Menteri Dalam Negeri No 64 Tahun 2007. Dalam pasal tersebut dinyatakan bahwa dalam melaksanakan tugas pengawasan urusan pemerintahan, Inspektorat Provinsi, Kabupaten/Kota mempunyai fungsi sebagai berikut: pertama, perencanaan program pengawasan; kedua, perumusan kebijakan dan fasilitas pengawasan; dan ketiga, pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan.

Kualitas audit yang dilaksanakan oleh aparat inspektorat kabupaten labuhanbatu saat ini masih menjadi sorotan karena masih banyaknya temuan audit yang tidak terdeteksi oleh aparat inspektorat sebagai auditor internal akan tetapi ditemukan oleh auditor eksternal yaitu Badan Pemeriksa Keuangan (BPK).

Berdasarkan hasil pemetaan kapabilitas Aparat Pengawasan Intern Pemerintah (APIP) atas hasil survey yang dilakukan dan dikembangkan oleh Institute of Internal Auditor (IAA), dengan pendekatan Internal Audit Capability Model (IACM), kualitas auditor intern pemerintah masih kurang baik. Hasil penilaian tingkat kapabilitas APIP sampai dengan tahun 2014 terhadap 474 APIP Kementerian, Lembaga dan Pemerintah Daerah per 31 Desemeber 2014, sebanyak 404 Satker APIP atau 85,23 % berada pada level 1 (Initial), 69 Satker APIP atau 14,56 % pada level 2 (Infrastructure) dan baru 1 Satker APIP yang berada pada level 3 (Integrated), (www.bpkp.go.id)

Audit pemerintahan merupakan salah satu elemen penting dalam penegakan good government. Namun demikian, praktiknya sering jauh dari yang diharapkan. Mardiasmo (2002) menjelaskan bahwa terdapat beberapa kelemahan dalam audit pemerintahan di Indonesia, di antaranya tidak tersedianya indikator kinerja yang memadai sebagai dasar pengukur kinerja pemerintahan baik pemerintah pusat maupun daerah dan hal tersebut umum dialami oleh organisasi publik karena output yang dihasilkan yang berupa pelayanan publik tidak mudah diukur. Dengan kata lain, ukuran kualitas audit masih menjadi perdebatan.

4

Tabel 1.1

Daftar Opini Badan Pemeriksa Keuangan Atas Laporan Keuangan Pemerintah Daerah Kabupaten Labuhanbatu Tahun 2011 s.d. Tahun 2015

NO TAHUN OPINI BPK

1 2010 WDP

2 2011 WDP

3 2012 WDP

4 2013 WDP

5 2014 WTP

Sumber : www.bpk.go.id/ihps

Basuki dan Krisna (2006) menyatakan bahwa kualitas audit merupakan suatu issue yang komplek, karena begitu banyak faktor yang dapat mempengaruhi kualitas audit, yang tergantung dari sudut pandang masing-masing pihak. Hal tersebut menjadikan kualitas audit sulit pengukurannya, sehingga menjadi suatu hal yang sensitif bagi perilaku individual yang melakukan audit. Secara teoritis kualitas pekerjaan auditor biasanya dihubungkan dengan kualifikasi keahlian, ketepatan waktu penyelesaian pekerjaan, kecukupan bukti pemeriksaan yang kompeten pada biaya yang paling rendah serta sikap independensinya dengan klien.

Pentingnya standar bagi pelaksanaan audit juga dikemukakan oleh Pramono (2003). Dikatakan bahwa produk audit yang berkualitas hanya dapat dihasilkan oleh suatu proses audit yang sudah ditetapkan standarnya. Lebih lanjut dijelaskan bahwa proses audit dapat dikatakan telah memenuhi syarat quality assurance apabila proses yang dijalani tersebut telah sesuai dengan standar, antara lain: standar for the professional practice, internal audit charter, kode etik internal audit, kebijakan, tujuan, dan prosedur audit, serta rencana kerja audit.

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, pengukuran kualitas audit atas laporan keuangan, khususnya yang dilakukan oleh APIP, wajib menggunakan Standar

Pemeriksaan Keuangan Negara (SPKN) yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007. Pernyataan standar umum pertama SPKN adalah: “Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”.

Dengan Pernyataan Standar Pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Oleh karena itu, organisasi pemeriksa harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki kompetensi yang memadai.

Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Auditor harus memiliki dan meningkatkan pengetahuan mengenai metode dan teknik audit serta segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintahan (BPKP, 1998). Keahlian auditor menurut Tampubolon (2005) dapat diperoleh melalui pendidikan dan pelatihan yang berkelanjutan serta pengalaman yang memadai dalam melaksanakan audit.

Kompetensi dan Pengalaman Kerja merupakan standar yang harus dipenuhi oleh seorang auditor untuk dapat melakukan audit dengan baik. Namun, belum tentu auditor yang memiliki kedua hal di atas akan memiliki komitmen untuk melakukan audit dengan baik. Sebagaimana dikatakan oleh Goleman (2001), hanya dengan adanya motivasi maka seseorang akan mempunyai semangat juang yang

6

tinggi untuk meraih tujuan dan memenuhi standar yang ada. Dengan kata lain, motivasi akan mendorong seseorang, termasuk auditor, untuk berprestasi, komitmen terhadap kelompok serta memiliki inisiatif dan optimisme yang tinggi.

Menurut Batubara (2008) dalam Setyaningrum (2012) mengatakan kualitas pemeriksa dituntut untuk lebih tinggi dari pada pelaksana, sehingga pemeriksa dapat melakukan penilaian atas ketaatan pelaksana terhadap standar yang berlaku, dan hal itu dapat tercapai jika auditor memiliki latar belakang pendidikan yang sesuai dengan bidang yang diperiksa.

Mulyono (2009) melakukan pengujian terhadap variabel latar belakang pendidikan pemeriksa, kompetensi teknis, sertifikasi jabatan, pendidikan dan pelatihan terhadap kinerja inspektorat. Hasil pengujian menunjukkan bahwa secara simultan latar belakang pendidikan pemeriksa, kompetensi teknik dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh signifikan terhadap kinerja inspektorat. Secara parsial latar belakang pendidikan pemeriksa, kompetensi teknik dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan masing-masing berpengaruh signifikan terhadap kinerja inspektorat, tetapi yang memiliki pengaruh terbesar terhadap kinerja inspektorat adalah kompetensi teknik, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan dan yang paling kecil adalah latar belakang pendidikan pemeriksa.

Lebih lanjut Mulyono (2009) menjelaskan, Kinerja Inspektorat merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi terhadap kualitas hasil audit. Hasil penelitian menunjukkan latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi secara simultan berpengaruh terhadap kualitas hasil audit. Kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa secara parsial berpengaruh terhadap kualitas hasil audit. Untuk Latar belakang pendidikan secara parsial tidak berpengaruh terhadap kualitas hasil audit.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil audit di lingkungan pemerintahan daerah. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil audit di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan.

Sesuai dengan standar umum dalam standar profesional akuntan publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004).

Pengalaman juga memiliki dampak penting dalam proses pengambilan keputusan saat audit dilaksanakan, sehingga hasil dari setiap keputusan yang diambil merupakan keputusan yang paling tepat.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor.

Herliansyah dan Ilyas (2006), dari penelitiannya menemukan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Zulaikha (2006) menguji pengaruh interaksi gender dengan pengalaman terhadap keakuratan

8

audit judgment dengan hasil menunjukkan bahwa pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap judgment. Demikian pula ketika isu gender berinteraksi dengan pengalaman tugas sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap audit judgment.

Penelitian yang dilakukan oleh Lehman dan Norman (2006), mengenai pengaruh pengalaman pada kompleksitas permasalahan serta audit judgment, hasil penelitian menunjukkan bahwa auditor yang berpengalaman, akan lebih jelas merinci masalah yang dihadapi dibandingkan auditor yang kurang berpengalaman, yang nantinya berpengaruh pada auditor judgment.

Di samping itu, APIP dalam melaksanakan tugas dan fungsinya sesuai dengan ketentuan dan norma yang berlaku agar tercipta aparat pengawasan yang bersih dan berwibawa. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit APIP. Kode Etik dimaksudkan untuk menjaga perilaku APIP dalam melaksanakan tugasnya, sedangkan Standar Audit dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP. Dengan adanya aturan tersebut, masyarakat atau pengguna laporan dapat menilai sejauh mana auditor pemerintah telah bekerja sesuai dengan standar dan etika yang telah ditetapkan (Sukriah dkk, 2009).

Berdasarkan latar belakang diatas, maka peneliti bertujuan untuk melakukan penelitian mengenai “Analisis faktor-faktor yang mempengaruhi Kualitas Audit Aparat Pengawasan Intern Pemerintah pada Inspektorat Kabupaten Labuhanbatu dengan Motivasi sebagai Variabel Moderating”

1.2. Rumusan Masalah

Berdasarkan uraian diatas maka masalah yang hendak diteliti dalam penelitian ini adalah:

1. Apakah kompetensi, pengalaman kerja, dan latar belakang pendidikan berpengaruh secara parsial maupun simultan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu?

2. Apakah motivasi dapat memoderasi pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Menganalisis pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan aparat pengawasan intern pemerintah terhadap kualitas audit Inspektorat secara parsial maupun simultan.

2. Menganalisis pengaruh motivasi sebagai variabel moderasi aparat pengawasan intern pemerintah antara kompetensi, pengalaman kerja dan latar belakang pendidikan terhadap kualitas audit Inspektorat labuhanbatu.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, diharapkan dapat menambah pengalaman, pemahaman dan kemampuan intelektual tentang pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan dengan motivasi sebagai variabel moderating.

2. Bagi Aparat Pengawasan Intern Pemerintah Inspektorat Labuhanbatu, sebagai masukan dalam mendukung pelaksanaan otonomi daerah khususnya peranan

10

Inspektorat dalam pengawasan keuangan daerah dan dalam rangka mewujudkan good governance, Sehingga Inspektorat diharapkan dapat membuat program yang berkontribusi pada peningkatan kualitas dan kapabilitasnya.

3. Bagi akademisi, memberikan kontribusi pengembangan literatur akuntansi sektor publik di Indonesia terutama sistem pengendalian manajemen di sektor publik.

Selain itu penelitian ini diharapkan dapat menambah referensi dan mendorong dilakukannya penelitian-penelitian akuntansi sektor publik. Hasil penelitian ini juga diharapkan akan dapat memberikan sumbangan bagi penelitian berikutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Effendy (2010). Perbedaan penelitian ini dengan peneliti sebelumnya yaitu :

1. Independen variabel penelitian ini adalah Kompetensi, Pengalaman Kerja, Latar belakang pendidikan dan motivasi sebagai variabel moderasi sedangkan peneliti sebelumnya menggunakan Kompetensi, Independensi dan Motivasi sebagai variabel independen. Variabel Independensi tidak dijadikan sebagai variabel independen karena menurut peneliti sebelumnya Independensi tidak berpengaruh secara signifikan terhadap kualitas audit, sehingga independensi yang dimiliki aparat inspektorat tidak menjamin apakah yang bersangkutan akan melakukan audit secara berkualitas, sejalan juga dengan penelitian yang dilakukan oleh Sukriah, Akram dan Inapty (2009) dimana hasil penelitiannya menyatakan bahwa independensi tidak berpengaruh secara signifikan terhadap kualitas hasil audit,

2. Populasi penelitian ini dilakukan pada Inspektorat Kabupaten Labuhanbatu, sedangkan sebelumnya dilakukan pada Inspektorat Kota Gorontalo.

Tabel 1.2

Perbedaan penelitian terdahulu dengan penelitian sekarang NO Kriteria Penelitian Terdahulu Penelitian Sekarang

1 Judul Penelitian Pengaruh Kompetensi, Independensi, dan Motivasi Terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah

Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Audit Aparat Pengawasan Intern Pemerintah di Inspektorat Kabupaten Labuhanbatu Dengan Motivasi Sebagai Variabel Moderating.

2 Objek Penelitian Pemerintah Kota Gorontalo Pemerintah Kabupaten Labuhanbatu

3 Tahun Penelitian 2010 2016

4 Variabel Independen

1. Kompetensi (X

1) 2. Independensi (X2) 3. Motivasi (X3)

1. Kompetensi (X

1) 2. Pengalaman Kerja (X2) 3. Latar belakang Pendidikan (X3) 5 Variable

Dependen

Kualitas Audit (Y) Kualitas Audit (Y)

6 Variabel Moderating

- Motivasi (Z)

7 Hasil Penelitian Independensi tidak berpengaruh secara signifikan terhadap kualitas audit, sehingga independensi yang dimiliki aparat inspektorat tidak menjamin apakah yang bersangkutan akan melakukan audit secara berkualitas

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Landasan teori ini dijelaskan teori-teori yang mendukung perumusan hipotesis, serta sangat membantu dalam analisis hasil-hasil penelitian nantinya.

2.1.1. Kualitas Audit

Sampai saat ini belum ada definisi yang pasti mengenai apa dan bagaimana kualitas audit yang baik itu. Tidak mudah untuk menggambarkan dan mengukur kualitas audit secara obyektif dengan beberapa indikator. Hal ini dikarenakan kualitas audit merupakan sebuah konsep yang kompleks dan sulit dipahami, sehingga sering kali terdapat kesalahan dalam menentukan sifat dan kualitasnya. Hal ini terbukti dari banyaknya penelitian yang menggunakan dimensi kualitas audit yang berbeda-beda.

De Angelo (dalam Alim dkk, 2007) mendefinisikan kualitas audit sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi auditee. Sedangkan Deis dan Groux (dalam Alim dkk, 2007) menjelaskan bahwa probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

Kualitas audit adalah probabilitas seorang auditor atau akuntan pemeriksa menemukan penyelewengan dalam sistem akuntansi suatu unit atau lembaga, kemudian melaporkannya dalam laporan audit (Nasrullah Djamil). Probabilitas menemukan adanya penyelewengan tergantung pada kemampuan teknikal dari auditor tersebut yang dapat dilihat pada pengalaman auditor, pendidikan,

profesionalisme dan struktur audit perusahaan. Sedangkan probabilitas melaporkan penyelewengan tersebut dalam laporan audit tergantung pada independensi auditor dalam menjaga sikap mentalnya.

Kualitas audit pada sektor publik lebih rendah dibandingkan dengan kualitas audit pada sektor swasta. Rendahnya kualitas audit pada auditor pemerintah, menurut Brown & Raghunandan, karena mereka dihadapkan pada litigation risk yang rendah. Dan perbedaan tersebut kemungkinan dikarenakan:(1) tipe auditor firm dan auditee yang berbeda, (2) sifat industri dan proses audit yang berbeda, (3) tipe kualitas yang melakukan review, dan (4) metode pemilihan audit untuk melakukan review yang berbeda.

Dalam sektor publik, Government Accountability Office (GAO) mendefinisikan kualitas audit sebagai ketaatan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit (Lowenshon et al, 2005). Standar audit menjadi bimbingan dan ukuran kualitas kinerja auditor (Messier et al, 2005). Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, pengukuran kualitas audit atas laporan keuangan, khususnya yang dilakukan oleh APIP, wajib menggunakan Standar Pemeriksaan Keuangan Negara (SPKN).

Audit yang berkualitas adalah audit yang dapat ditindaklanjuti oleh auditee.

Kualitas ini harus dibangun sejak awal pelaksanaan audit hingga pelaporan dan pemberian rekomendasi. Dengan demikian, indikator yang digunakan untuk mengukur kualitas audit antara lain kualitas proses, apakah audit dilakukan dengan cermat, sesuai prosedur, sambil terus mempertahankan sikap skeptis.

2.1.2. Kompetensi

Lastanti (2005) mendefinisikan kompetensi sebagai keterampilan dari seorang

14

ahli. Dimana ahli didefinisikan sebagai seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan pengalaman. Saifuddin (2004) mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan ketrampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat kesalahan.

Lee dan Stone (1995), mendefinisikan kompetensi sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Sri lastanti (2005) mengartikan keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit.

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor adalah pengetahuan dan keahlian yang dibutuhkan auditor untuk dapat melakukan audit secara objektif, cermat dan seksama. Hayes-Roth mendefinisikan keahlian sebagai pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah yang timbul dari lingkungan tersebut, dan keterampilan untuk memecahkan permasalahan tersebut (Mayangsari, 2003).

Dalam standar audit APIP disebutkan bahwa audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Dengan demikian, auditor belum memenuhi persyaratan jika ia tidak memiliki pendidikan dan pengalaman yang memadai dalam bidang audit. Dalam audit pemerintahan, auditor dituntut untuk memiliki dan meningkatkan kemampuan atau keahlian bukan hanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah.

Kompetensi yang diperlukan dalam proses audit tidak hanya berupa

penguasaan terhadap standar akuntansi dan auditing, namun juga penguasaan terhadap objek audit. Selain dua hal di atas, ada tidaknya program atau proses peningkatan keahlian dapat dijadikan indikator untuk mengukur tingkat kompetensi auditor.

2.1.3 Pengalaman Kerja

Pengalaman kerja adalah proses pembentukan pengetahuan atau keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam pelaksanaan tugas pekerjaan Manulang (1984). Dalam pekerjaan profesional auditing, pendidikan formal saja tidak cukup untuk menghasilkan auditor yang profesional dan berkualitas tinggi. Dibutuhkan adanya pengalaman kerja dalam mendukung kesuksesan sebagai auditor yang berkualitas. Pengalaman bagi auditor merupakan nilai tambah bagi dirinya dan dapat mendukung terciptanya kualitas audit yang diharapkan.

Menurut Libby dan Trotman dalam jurnal Maksi Vol 1 (2002:5), seorang auditor professional harus mempunyai pengalaman yang cukup tentang tugas dan tanggung jawabnya. Pengalaman auditor akan menjadi bahan pertimbangan yang baik dalam mengambil keputusan.

Menurut Loeher (2002) dalam Elfarini (2007), pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan. Libby dan Frederick (1990) dalam Elfarini (2007) menemukan bahwa auditor yang lebih berpengalaman mempunyai pemahaman yang lebih baik atas laporan keuangan sehingga keputusan yang diambil bisa lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan dalam laporan keuangan. Selain itu mereka dapat mengelompokkan kesalahan

16

berdasarkan tujuan audit dan struktur dari sistem akuntansi yang mendasari.

2.1.4. Latar belakang Pendidikan

Latar Belakang Pendidikan merupakan suatu usaha sadar untuk membekali individu dengan pengalaman dan keterampilan sehingga individu tersebut dapat mengembangkan potensi yang dimilikinya (Dwiyogi, 2008).

Latar belakang pendidikan yang dimiliki oleh Aparat Pengawasan Intern Pemerintah (APIP) sebaiknya disesuaikan dengan tugas pokok dan fungsi yang dilaksanakan, sebagaimana yang disyaratkan dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/ 03/2008 tanggal 31 Maret 2008 poin 2210 tentang standar umum dijelaskan bahwa latar belakang pendidikan Aparat pengawasan intern Pemerintah mempunyai tingkat pendidikan formal minimal strata satu (S-1) atau yang setara. Subhan (2011) menjelaskan bahwa semakin tinggi tingkat latar belakang pendidikan pemeriksa/pengawas maka kualitas hasil audit dan kinerja pemeriksa/pengawas tersebut akan meningkat.

2.1.5. Motivasi

Terry (dalam Moekijat, 2002) mendefinisikan motivasi sebagai keinginan di dalam seorang individu yang mendorong ia untuk bertindak. Sedangkan menurut Panitia Istilah Manajemen Lembaga Pendidikan dan Pembinaan Manajemen, motivasi adalah proses atau faktor yang mendorong orang untuk bertindak atau berperilaku dengan cara tertentu; yang prosesnya mencakup: pengenalan dan penilaian kebutuhan yang belum dipuaskan, penentuan tujuan yang akan memuaskan kebutuhan, dan penentuan tindakan yang diperlukan untuk memuaskan kebutuhan.

Dari berbagai jenis teori motivasi, teori yang sekarang banyak dianut adalah teori kebutuhan. Teori ini beranggapan bahwa tindakan manusia pada

hakikatnya adalah untuk memenuhi kebutuhannya. Ahli yang mencoba merumuskan kebutuhan-kebutuhan manusia, di antaranya adalah Abraham Maslow. Maslow telah menyusun “tingkatan kebutuhan manusia”, yang pada pokoknya didasarkan pada prinsip, bahwa (Wahjosumidjo, 1987):

1) Manusia adalah “ binatang yang berkeinginan”;

2) Segera setelah salah satu kebutuhannya terpenuhi, kebutuhan lainnya akan muncul;

3) Kebutuhan-kebutuhan manusia nampak diorganisir ke dalam kebutuhan yang bertingkat-tingkat;

4) Segera setelah kebutuhan itu terpenuhi, maka mereka tidak mempunyai pengaruh yang dominan, dan kebutuhan lain yang lebih meningkat mulai mendominasi

Maslow merumuskan lima jenjang kebutuhan manusia, sebagaimana dijelaskan sebagai berikut (Wahjosumidjo, 1987):

1) Kebutuhan mempertahankan hidup (Physiological Needs). Manifestasi kebutuhan ini tampak pada tiga hal yaitu sandang, pangan, dan papan.

Kebutuhan ini merupakan kebutuhan primer untuk memenuhi kebutuhan psikologis dan biologis.

2) Kebutuhan rasa aman (Safety Needs). Manifestasi kebutuhan ini antara lain adalah kebutuhan akan keamanan jiwa, di mana manusia berada, kebutuhan keamanan harta, perlakuan yang adil, pensiun, dan jaminan hari tua.

3) Kebutuhan social (Social Needs). Manifestasi kebutuhan ini antara lain tampak pada kebutuhan akan perasaan diterima oleh orang lain (sense of belonging), kebutuhan untuk maju dan tidak gagal (sense of achievement), kekuatan ikut serta (sense of participation).

4) Kebutuhan akan penghargaan/prestise (esteem needs), semakin tinggi status,

18

semakin tinggi pula prestisenya.

5) Kebutuhan mempertinggi kapasitas kerja (self actualization), kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

Menurut Suwandi (2005), dalam konteks organisasi, motivasi adalah pemaduan antara kebutuhan organisasi dengan kebutuhan personil. Hal ini akan mencegah terjadinya ketegangan / konflik sehingga akan membawa pada pencapaian tujuan organisasi secara efektif.

Sehubungan dengan audit pemerintah, terdapat penelitian mandiri mengenai pengaruh rewards instrumentalities dan environmental risk factors terhadap motivasi partner auditor independen untuk melaksanakan audit pemerintah. Penghargaan (rewards) yang diterima auditor independen pada saat melakukan audit pemerintah dikelompokkan ke dalam dua bagian penghargaan, yaitu penghargaan intrinsik (kenikmatan pribadi dan kesempatan membantu orang lain) dan penghargaan ekstrinsik (peningkatan karir dan status). Sedangkan faktor risiko lingkungan (environmental risk factors) terdiri dari iklim politik dan perubahan kewenangan.

2.2 Review Penelitian Terdahulu

Berbagai penelitian telah dilakukan mengenai faktor-faktor yang mempengaruhi kualitas audit. Beberapa hasil penelitian terdahulu adalah :

Tabel 2.1

Review Penelitian terdahulu

N O

Nama/

Tahun Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

1

Muh.

Taufik Efendy (2010)

Pengaruh Kompetensi, Independensi, dan Motivasi Terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah

V. Dependen : Kualitas audit

V.Independen :

Kompetensi, Independensi, dan Motivasi

Independensi tidak berpengaruh secara signifikan terhadap kualitas audit, sehingga independensi yang dimiliki aparat inspektorat tidak menjamin apakah yang bersangkutan akan melakukan audit secara berkualitas.

2 Batubara (2008)

Analisis Pengaruh Latar Belakang, pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa terhadap kualitas hasil audit (studi empiris pada bawasko medan)

V. Dependen : Kualitas hasil audit V.Independen:

Latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa

Latar belakang pendidikan tidak berpengaruh secara parsial terhadap kualitas hasil audit

3

Doni Damanik

(2010)

Pengaruh pengetahuan tentang proses audit internal, instuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran inspektorat dalam review laporan keuangan daerah

V. Dependen :

peran inspektorat dalam review laporan keuangan V.Independen:

pengetahuan tentang proses audit internal, instuisi, pemahaman terhadap SAP dan pengetahuan tentang pengelolaan keuangan daerah

Pemahaman terhadap SAP berpengaruh secara simultan dan parsial terhadap peran inspektorat dalam review laporan keuangan daerah

4 Mayang sari (2005)

Analisis Pengaruh independensi kualitas audit, serta mekanisme corporate governance terhadap integritas laporan keuangan

V. Dependen : laporan keuangan V.Independen:

independensi kualitas audit, serta mekanisme corporate governance

Spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan

5

Isyrin Ishak (2009)

Pengaruh Independensi dan Keahlian Profesional Auditor Internal terhadap kualitas audit dengan pengalaman kerja sebagai variabel moderating

V. Dependen : Kualitas audit

V.Independen:

Independensi, Keahlian Profesional,Pengalaman kerja

Pengalaman kerja tidak mampu memoderating pengaruh independensi dan keahlian professional dalam melaksanakan tugasnya

6

Iwan Pantas Siregar (2009)

Pengaruh gangguan pribadi, ekstern dan organisasi terhadap independensi pemeriksa (studi empiris pada inspektorat kabupaten Deli Serdang)

V.Dependen:

independensi pemeriksa V.Independen: organisasi pemeriksa dan pemeriksa bebas dalam sikap mental dan gangguan pribadi, gangguan yang disebabkan oleh suatu hubungan dan pandangan yang mungkin mengakibatkan pemeriksa membatasi pemeriksaan.

Sebesar 37,7 % dijelaskan oleh variabel lain diluar varibel yang digunakan

20

7

Sari Zawitri

(2009)

Analisis Faktor-faktor penentu kualitas audit yang dirasakan dan kepuasaan auditee di Pemerintahan Daerah

V.Dependen : Kualitas Audit

V.Independen: experience, industry expertise, responsivenes, compliance, independence, professional care, commitment, executive involvement, conduct of audit field work, involvement of audit committee, member characteristics, dan skeptical attitude.

3 variabel atribut kualitas Audit (responsivenes, conduct of audit field work, dan member characteristics) berhubungan positif dan signifikan terhadap perceived audit quality (kualitas audit yang dirasakan).

8 Diani (2006)

Pengaruh akuntabilitas dan pengetahuan terhadap kualitas hasil kerja auditor

V. Dependen :

kualitas hasil kerja auditor

V.Independen:

akuntabilitas

Untuk kompleksitas pekerjaan rendah pengetahuan memiliki pengaruh signifikan terhadap kualitas hasil kerja auditor sedangkan untuk kompleksitas pekerjaan tinggi kualitas hasil kerja auditor dapat ditingkatkan dengan akuntabilitas tinggi yang didukung oleh pengetahuan audit yang tinggi.

9

Nizanul dan Trisni

(2006)

Pengaruh kompetensi dan independensi terhadap kualitas audit dan etika auditor sebagai variabel moderasi

V. Dependen : Kualitas audit V.Independen:

Kompetensi dan independensi

Kompetensi dan independensi berpengaruh signifikan terhadap kualitas audit

10

Sugi harto (2009)

Pengaruh profesionalisme Auditor terhadap kualitas audit laporan keuangan pemerintah

V. Dependen : Kualitas audit V.Independen:

Profesionalisme

Profesionalisme yang diukur dengan kompetensi dan independensi berpengaruh terhadap kualitas audit laporan keuangan pemerintah

3.1 Kerangka Konseptual

Berdasarkan uraian teoritis, latar belakang permasalahan dan penelitian terdahulu maka dapat digambarkan kerangka konsep sebagai berikut:

Independen Moderating Dependen

Gambar 3.1

Kerangka Konseptual

Berdasarkan kerangka konseptual yang dibangun dalam gambar 3.1 menunjukkan arah hubungan pengujian pengaruh : variabel kompetensi, pengalaman kerja dan latar belakang pendidikan secara parsial dan simultan terhadap kualitas audit dengan motivasi sebagai variabel moderating.

Kompetensi (X1)

Pengalaman Kerja (X2)

Kualitas audit Aparat Pengawas

Intern Pemerintah

(Y) Latar Belakang

Pendidikan (X3)

Motivasi (Z)

22

Pengaruh Kompetensi Terhadap Kualitas Audit

Kompetensi teknis adalah kemampuan teknis yang harus dimiliki oleh pemeriksa yang mempunyai pendidikan auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

Mulyono (2009) yang menguji pengaruh kompetensi tehnis terhadap kinerja inspektorat Kabupaten Deli Serdang dengan sampel berjumlah 41 orang.

Hasil penelitian menunjukkan bahwa secara simultan kompetensi berpengaruh signifikan terhadap kinerja inspektorat dan secara parsial kompetensi tehnis berpengaruh signifikan terhadap kinerja inspektorat serta memiliki pengaruh yang paling besar dibandingkan variabel lainnya.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil audit di lingkungan inspektorat pemerintahan daerah Surakarta, Karanganyar, Sukoharjo dan Wonogiri dengan sampel sejumlah 66 orang. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil audit di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan.

Peneliti lain memberikan bukti bahwa pengalaman auditor mempunyai dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung.

Hubungan antara pengalaman auditor dengan kinerja melalui variabel

”intervening”, terutama pengetahuan tentang tugas secara spesifik (Bonner, 1990).

Lubis (2009) menguji pengaruh keahlian terhadap kualitas auditor pada inspektorat Provinsi Sumatera Utara dengan jumlah sampel 73 orang. Hasil pengujian menunjukkan bahwa keahlian secara simultan berpengaruh terhadap kualitas auditor, sedangkan keahlian secara parsial berpengaruh terhadap kualitas auditor tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

Pengaruh Pengalaman Kerja Terhadap Kualitas Audit

Herliansyah dan Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik. dari penelitiannya menemukan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor.

Zulaikha (2006) menguji pengaruh ineteraksi gender dengan pengalaman terhadap keakuratan audit judgment dengan hasil menunjukkan bahwa pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap audit judgment. Demikian pula ketika isu gender berinteraksi dengan pengalaman tugas sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap audit judgment.

Standar Profesional Akuntan Publik menyatakan bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004). Pengalaman juga

24

memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang dihasilkan.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor.

Pengaruh Latar Belakang Pendidikan Terhadap Kualitas Audit

Latar belakang pendidikan yang dimiliki oleh aparat pemeriksa hendaknya disesuaikan dengan tugas yang dilaksanakan. Sebagaimana yang diisyaratkan oleh PERMENPAN No: PER/05/M.PAN/03/2008 tentang latar belakang pendidikan, Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara. Hal itu agar tercipta kinerja audit yang baik maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit, mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan terhadap kualitas hasil audit pada BAWASKO Medan dengan jumlah sampel 52 orang. Hasil penelitian menunjukkan bahwa latar belakang pendidikan secara simultan berpengaruh terhadap kualitas hasil audit, sedangkan secara parsial latar belakang pendidikan tidak berpengaruh terhadap kualitas hasil audit.

Berbeda dengan penelitian Mulyono (2009) yang menguji pengaruh latar belakang pendidikan pemeriksa terhadap kinerja inspektorat Kabupaten Deli Serdang dengan sampel berjumlah 41 orang. Hasil penelitian menunjukkan bahwa secara simultan latar belakang pendidikan pemeriksaan berpengaruh signifikan terhadap kinerja inspektorat dan secara parsial latar belakang pendidikan pemeriksa memiliki pengaruh paling kecil.

3.2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini adalah:

H1 : Kompetensi, Pengalaman Kerja, Latar belakang pendidikan berpengaruh secara signifikan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu.

H2 : Motivasi dapat memoderasi pengaruh kompetensi, Pengalaman Kerja, Latar belakang pendidikan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu

BAB IV

METODE PENELITIAN 4.1. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kausalitas eksperimental/sebab-akibat (causal research) yang bertujuan menjelaskan fenomena dalam bentuk pengaruh antar variabel. Metode pengumpulan data survey dengan kuesioner yang disebarkan berbentuk pernyataan sebagai alat pengumpulan data untuk memperoleh gambaran mengenai variabel penelitian.

Penelitian ini menekankan pada bagaimana kompetensi, pengalaman kerja, latar belakang pendidikan dan motivasi sebagai variabel moderating saling mempengaruhi kualitas audit dengan data primer yang digunakan sebagai data utama.

Data primer adalah data yang dikumpulkan sendiri oleh peneliti pada saat berlangsungnya penelitian tersebut. Dapat berupa opini subjek secara individu atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, hasil pengujian-pengujian (Lubis, 2012)

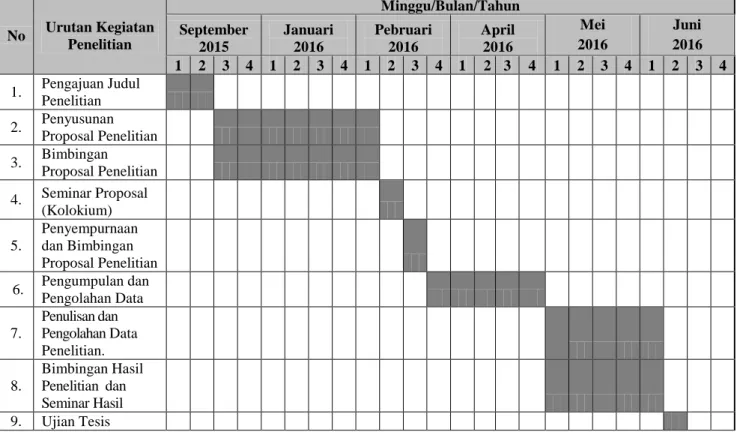

4.2. Lokasi dan Jadwal Penelitian

Lokasi penelitian dilakukan di Inspektorat Kabupaten Labuhanbatu.

Adapun alokasi waktu penelitian dapat dilihat pada lampiran 10.

4.3. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subjek penelitian. Bila Peneliti ingin meneliti semua elemen yang ada dalam wilayah penelitiannya, maka penelitian tersebut merupakan penelitian populasi disebut juga dengan dengan studi populasi atau

study sensus (Lubis, 2012). Populasi dalam penelitian ini adalah seluruh aparat Inspektorat Kabupaten Labuhanbatu yang ikut dalam tugas pemeriksaan, yaitu sebanyak 34 orang.

Adapun responden yang dimintai keterangan adalah sebagai berikut : Tabel 4.1

Daftar responden

NO JABATAN JUMLAH

(ORANG)

1 Inspekur Pembantu Wilayah 3

2 Kasi Pengawas Pemerintah Bidang Pemerintahan 2 3 Kasi Pengawas Pemerintah Bidang Pembangunan 4 4 Kasi Pengawas Pemerintah Bidang Kemasyarakatan 4

5 Kasubbag Perencanaan 1

6 Kasubbag Evaluasi dan Pelaporan 1

7 Kasubbag Administrasi dan Umum 1

8 JFA 11

9 Staf 7

Jumlah kuesioner yang dibagikan kepada responden adalah sebanyak jumlah populasi yaitu 34 kuesioner. Karena jumlah populasi kurang dari 100 responden, maka metode pemilihan sampel yang digunakan adalah metode sensus, yaitu penyebaran kuesioner dilakukan pada semua populasi. Dari 34 kuesioner yang yang disebar yang kembali adalah sebanyak 34 atau 100 %.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer diperoleh dengan menggunakan daftar pernyataan (kuesioner) yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor pada Inspekorat Kabupaten Labuhanbatu sebagai responden dalam penelitian ini.

Kuesioner yang digunakan dalam penelitian ini terdiri dari lima bagian.

Bagian pertama berisikan sejumlah pertanyaan berhubungan dengan kualitas audit