SKRIPSI

PENGARUH CAPITAL ADEQUACY RATIO DAN LEVERAGE TERHADAP EARNINGS PER SHARE DENGAN NET INTEREST MARGIN

SEBAGAI VARIABEL MODERATING ( Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di

BEI Periode 2013-2017)

OLEH

RATIJUL SEMBIRING 150503100

PROGRAM STUDI S1 AKUNTASI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah di uji pada

Tanggal 16 Oktober 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Firman Syarif, M.Si., Ak Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak Pembanding : Drs. Hotmal Ja’far, MM, Ak

ABSTRAK

PENGARUH CAPITAL ADEQUACY RATIO DAN LEVERAGE TERHADAP EARNINGS PER SHARE DENGAN NET INTEREST MARGIN

SEBAGAI VARIABEL MODERATING (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar

di BEI Periode 2013-2017)

Tujuan dari penelitian ini adalah untuk menguji pengaruh Capital Adequacy Ratio (CAR) dan Leverage yang diukur denganDebt To Asset Ratio (DAR) terhadap Earnings per share (EPS) dan menganalisis pengaruh Net Interest Margin sebagai variabel moderating pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI tahun 2013 sampai dengan tahun 2017. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 32 perusahaan sampel. Jenis data yang digunakan adalah data sekunder yang diperolah dari www.idx.co.id. Metode analsis yang digunakan adalah analisis regresi berganda dan uji interaksi menggunakan Moderated Regression Analysis (MRA).

Berdasarkan hasil analisis regesi berganda dan uji interaksi dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan bahwaCapital Adequacy Ratio berpengaruh positif signifikan terhadap Earnings per share, Leverage tidak berpengaruh signifikan terhadap Earnings per share, Net Interest Marginmemperkuat pengaruh Capital Adequacy Ratio (CAR)terhadap Earnings per share, Net Interest Marginmemperlemah hubungan antara Leverage terhadap Earnings per share pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata Kunci : Earnings per share, Capital Adequacy Ratio, Leverage, Net Interest Margin.

ABSTRACT

EFFECTS OF CAPITAL ADEQUACY RATIO AND LEVERAGE TO EARNINGS PERSHARE WITH NET INTEREST MARGIN AS A

MODERATING VARIABLE (CASE IN THE BANKING COMPANYS LISTED ON THE INDONESIA

STOCK EXCHANGE PERIOD 2013-2017)

This study aims to examine the effect of capital adequacy ratio and leverage which measured by debt to asset ratio, to earnings per share and to analyze Net Interest Margin as the moderating variable in the banking companies listed on the Indonesia stock exchange (IDX).

The population of this study are all banking companies listed on the Indonesia stock exchange from 2013 until 2017. While the sample was determined by the method of purposive sampling to obtain a sample of 32 companies. Type of the data used is secondary data obtained from www.idx.co.id. The method of analysis used is multiple regression analysis and the interaction test uses Moderated Regression Analysis (MRA).

Based on analysis of multiple regression and interaction test with a significance level of 5%, the result of this study concludes that capital adequacy ratio has a positive and significant effect on earnings per share and leverage has no significant effect on earnings per share, Net Interest Margin is strengthened the effect of capital adequacy ratio (CAR) on earnings per share, Net Interest Margin is weakened the effect of leverage on earnings per share.

Keywords: Earnings per share, Capital Adequacy Ratio, Leverage, Net Interest Margin

KATA PENGANTAR

Dengan mengucapkan syukur kepada Tuhan YME yang telah memberikan Berkat dan Anugrah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Capital Adequacy Ratio dan Leverage Terhadap Earnings per share dengan Net Interest Margin Sebagai Variabel Moderating (studi kasus pada perusahaan perbankan yang terdaftar di BEI periode 2013-2017)” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Pada kesempatan ini penulis mengucapan terimakasih kepada semua pihak yang terlibat dalam penyususnan skripsi ini terkhusus kepada:

1. Bapak Prof. Dr. Ramli, S E,MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. CPA Selaku Ketua program studi Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak selaku

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Teori Pecing Order (pecing order theory) ... 11

2.1.2 Teori Trade Off (Trade Off Theory) ... 13

2.2 Earnings per share (EPS) ... 15

2.2.1 Pengertian Earnings per share (EPS) ... 15

2.2.2 Faktor – Faktor yang Mempengaruhi Earnings per share (EPS) ... 17

2.3 Capital Adequacy Ratio (CAR) ... 20

2.3.1 Pengertian Capital Adequacy ratio (CAR) ... 20

2.4 Leverage ... 21

2.4.1 Pengertian Leverage ... 21

2.4.2 Jenis-jenis Leverage ... 23

2.5 Net Interest Margin (NIM) ... 27

2.6 Review Penelitian Terdahulu ... 28

2.7 Kerangka Konseptual ... 32

2.8 Hipotesis ... 33

2.8.1 Pengaruh capital adequacy ratio terhadap earnings per share ... 33

2.8.2 Pengaruh leverage terhadap earnings per share ... 35

2.8.3 Pengaruh capital adequacy ratio terhadap earnings per share dengan Net Interest Margin sebagai variable moderating... 35

2.8.4 Pengaruh leverage terhadap earnings per share dengan Net Interest Margin sebagai variable moderating ... 36

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Jenis dan Sumber Data ... 38

3.3 Tempat dan Waktu Penelitian ... 39

3.4 Batasan Operasional ... 39

3.5 Populasi dan Sampel Penelitian ... 40

3.5.1 Populasi ... 40

3.5.2 Sampel ... 40

3.6 Metode Pengumpulan Data ... 41

3.7 Definisi Operasional Variabel ... 42

3.8 Skala Pengukuran Variabel ... 44

3.9 Teknik Analisis Data ... 45

3.9.1 Analisis Statistik Deskriptif ... 45

3.9.2 Uji Asumsi Klasik ... 45

3.9.3 Analisis Regresi Berganda ... 48

3.9.4 Uji Hipotesis ... 49

3.9.5 Analisis Regresi dengan Variabel Pemoderasi ... 50

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 52

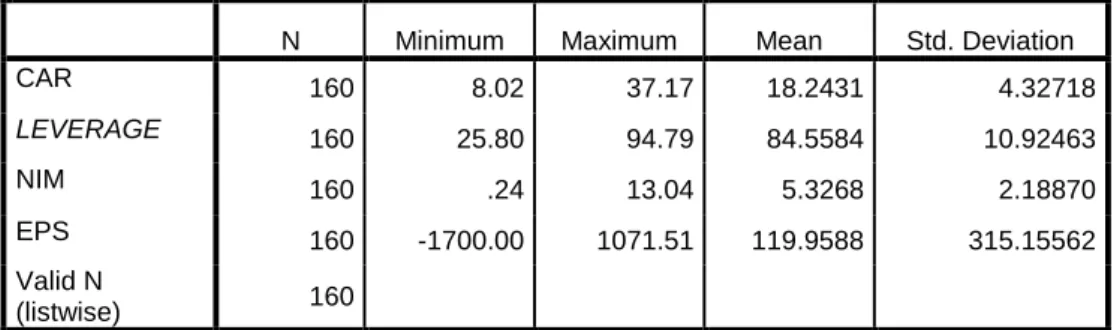

4.1 Analisis Statistik Deskriptif ... 52

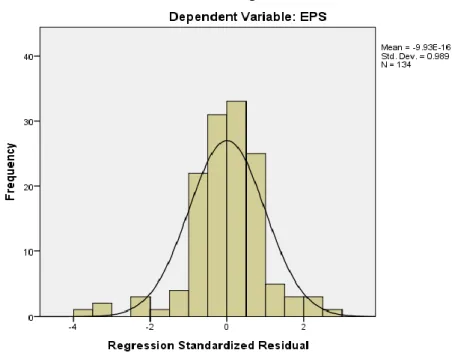

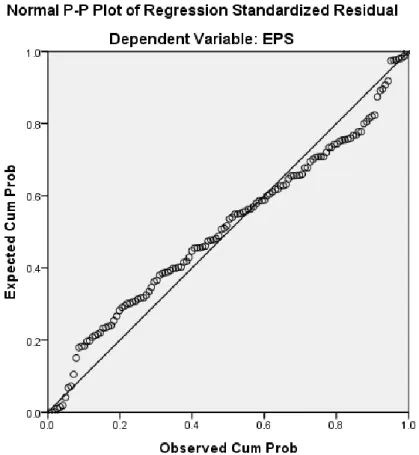

4.2 Uji Asumsi Klasik ... 53

4.2.1 Uji Normalitas ... 53

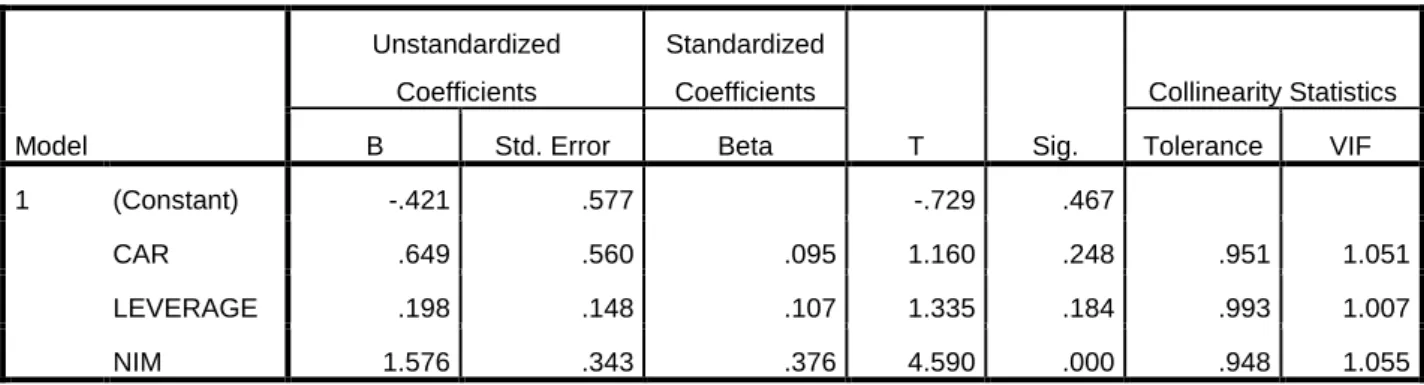

4.2.2 Uji Multikolinearitas ... 57

4.2.3 Uji Heteroskedastisitas ... 57

4.2.4 Uji Autokorelasi ... 59

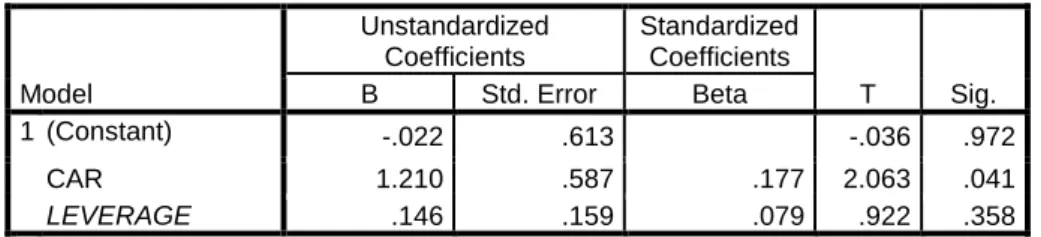

4.3 Analisis Regresi Linier Berganda ... 59

4.4 Uji Hipotesis ... 61

4.4.1 Uji Koefisien Determinasi (Adjusted R2) ... 61

4.4.2 Uji Signifikansi Parsial (Uji t) ... 63

4.5 Analisis Regresi dengan Variabel Pemoderasi... 64

4.6 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 31

3.1 Kriteria Sampel ... 41

3.2 Skala Pengukuran Variabel Penelitian ... 45

3.3 Pengujian Autokorelasi ... 48

4.1 Statistik Deskriptif ... 52

4.2 Hasil Uji Normalitas dengan uji K-S ... 56

4.3 Tabel Uji Multikolonieritas ... 57

4.4 Uji Autokorelasi dengan Uji DW ... 59

4.5 Uji Regresi Linear Berganda ... 60

4.6 Koefisien Determinasi ... 62

4.7 Uji Parsial ... 63

4.8 Uji Interaksi (Moderated Regression Analysis) ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Earnings per share perusahaan perbankan tahun 2013-2017 ... 4

2.1 Kerangka Konseptual ... 32

4.1 Histogram Display Curve ... 55

4.2 Grafik P-Plot ... 55

4.3 Grafik Scatterplot ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Bank yang Terdaftar di Bursa Efek Indonesia 2017 ... 75

2 Daftar populasi dan sampel penelitian ... 77

3 Data awal penelitian ... 79

4 Hasil output SPSS ... 83

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan pasti mempunyai tujuan tersendiri, baik itu perusahaan jasa, dagang, dan manufaktur. Salah satu tujuan umum hendak dicapai oleh setiap perusahaan adalah bagaimana bisa menghasilkan laba (profit) secara maksimal sehingga perusahaan dapat menjalankan operasional dan mengembangkan perusahaan. Namun untuk tujuan tersebut, dibutuhkan upaya-upaya pendukung yang tidak didapatkan secara instan, yaitu salah satunya permodalan.

Sebagaimana dengan perusahaan lainnya, perbankan yang bergerak dalam jasa keuangan sebagai perantara antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana, sebagaimana tertulis dalam Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan pasal 1 ayat ( 3) : “Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”, juga tidak terlepas dari tujuan profitabilitas.

Perbankan mempunyai peranan penting dalam perekonomian sebuah Negara. Oleh karena itu dibutuhkan perbankan yang bersih, sehat dan dapat dipertanggung jawabkan. Dengan terus bertambahnya jenis dan jumlah bank dan perbankan di Indonesia, baik itu bank yang berskala lokal dan nasional, maka bank dan perbankan Indonesia terus berlomba memberikan jasa pelayanan yang beragam dan prima kepada masyarakat sebagai nasabah dan calon nasabahnya.

Dalam perjalanannya bank membutuhkan banyak modal untuk memenuhi permintaan kredit dari nasabahnya sehingga modal yang dihimpun dari nasabah yang kelebihan dana tidak mencukupi untuk memenuhi permintaan nasabah yang membutuhkan dana. Hal inilah yang membuat bank mencari tambahan modal ke pasar modal (go public) dengan cara menjual saham di pasar modal kepada masyarakat. Pasar modal merupakan pasar yang memperdagangkan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (saham) maupun utang (obligasi), baik yang diterbitkan pemerintah (public authorities) maupun oleh perusahaan swasta (private sectors). Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara pihak-pihak pencari dana (emiten) dengan pihak yang kelebihan dana (surplus fund). Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal, sebaliknya pihak yang kelebihan dana dapat membeli surat berharga di pasar modal sambil berinvestasi.

Sebagai pihak yang menanamkan modal di pasar modal ataupun yang disebut sebagai investor tentunya tidak ingin tidak mendapat hasil imbal dari modalnya tersebut. Salah satu instrumen pasar modal yang banyak dikenal oleh masyarakat adalah saham

.

Return saham merupakan imbal hasil dari saham yang dimiliki investor berupa deviden yang didapatkan dari laba dari setiap saham atau yang disebut dengan (earnings per share). Sebelum investor memutuskan untuk membeli salah satu saham perusahaan, investor harus mengetahui bagaimana kinerja dari perusahaan tersebut. Keuntungan perusahan dapat ditinjau dari laba bersih pada laporan keuangan sedangkan keuntungan pemilik ataupun investorsecara detail dapat dilihat dari laba per lembar saham. Menurut Brigham (2001:33), Earnings per share (laba per lembar saham) adalah pendapatan bersih yang tersedia dibagi jumlah lembar saham yang beredar.

Setiap investor mengharapkan keuntungan dari modal yang diinvestasikan terhadap suatu perusahaan.Selain itu keuntungan yang bisa di raih oleh investor dari pasar modal berupa capital gain. Capital gain merupakan selisih harga jual dan beli saham, jika harga jual lebih tinggi dari harga beli maka investor akan mendapatkan gain (untung), sebaliknya jika harga jual lebih rendah dari harga beli maka investor akan mengalami lost (rugi). Biasanya kegiatan seperti ini dilakukan dalam tempo yang relatif singkat.

Earnings per share merupakan salah satu ukuran profitabilitas perusahaan, untuk melihat berapa rupiah laba yang dihasilkan dari setiap lembar sahamnya.

Sebagai ukuran kinerja, earnings per share berfungsi sebagai salah satu alat ukur dalam melihat performa perbankan untuk meningkatkan kepercayaan investor dan calon nasabah tentunya. Jadi tentunya penting dalam menjaga stabilitas profitabilitas perbankan tersebut. Fenomena yang terjadi dalam tahun 2016, earnings per share perbankan mengalami penurunan secara derastis

Gambar 1.1

Grafik Earnings per share perusahaan perbankan Tahun 2013-2017 Sumber: Data diolah oleh peneliti (2019)

Dari grafik di atas dapat dilihat fluktuasi earnings per share perusahaan perbankan dari tahun 2013 sampai 2017, walaupun secara tren mengalami penaikan namun pada tahun 2015 grafik menunjukkan bahwa eps mengalami penurunan diikuti dengan 2016 yang semakin turun namun melambung naik pada tahun 2017.

Data Bank Indonesia menyebutkan bahwa pertumbuhan ekonomi nasional membaik pada tahun 2016 yaitu sebesar 5,02% dibandingkan dengan tahun 2015 yaitu hanya sebesar 4,88%. Sementara pertumbuhan kredit pada tahun 2016 yaitu sebesar 10,40%. Sedangkan Pada tahun 2017 pertumbuhan kredit hanya sebesar 9,22%.

Investor tentunya akan berinvestasi pada perusahaan yang mempunyai rasio keuangan yang sehat. Karena kecenderungan dengan rasio keuangan yang sehat akan sejalan dengan profitabilitas yang tentunya menjadi tujuan dari investor.

Dengan laba yang besar secara otomatis akan mempengaruhi laba per saham atau earnings per share dan deviden yang dibagikan kepada pemegang saham. Rasio yang bisa kita lihat untuk mengukur seberapa sehat perusahaan khususnya perbankan yaitu capital adequacy ratio (CAR), leverage, dan net interest income (NIM).

Capital adequacy ratio (CAR) yang dijadikan sebagai proksi permodalan juga biasa disebut dengan rasio kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutup risiko kerugian yang timbul dari penanaman aktiva-aktiva yang mengandung risiko serta membiayai seluruh benda tetap dan investaris bank Lumban Gaol (2013). Capital adequacy ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2005:121)

.

Semakin besar rasio ini semakin sehat pula keadaan permodalan perbankan tersebut. Saat ini di Indonesia ditetapkan CAR minimum perbankan yaitu sebesar 8%. Sebagaimana tertulis dalam Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2016 Tentang Kewajiban Penyediaan Modal Minimum Bank Umum pasal 2 ayat 1 “Bank wajib menyediakan modal minimum sesuai profil risiko.” Ayat 3 “Penyediaan modal minimum sebagaimana dimaksud pada ayat (1) ditetapkan paling rendah:” bagian (a) “8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR) bagi Bank dengan profil risiko Peringkat 1”. Sebelumnya penelitian mengenai CAR ini sudah dilakukan oleh Lumban Gaol (2013) yang menelitipegaruh rasio kecukupan modal (CAR) tehadap profitabilitas pada perusahaan perbankan yang terdaftar di bursa efek Indonesia, dengan hasil berpengaruh positif dan signifikan. Sedangkan dalam penelitian yang dilakukan oleh Pratiwie (2013) yang meneliti tentang pengaruh rasio kecukupan modal (CAR) terhadap profitablitas pada perusahaan perbankan yang terdaftar di bursa efek Indonesia, dengan hasil berpengaruh negatif dan signifikan. Hasil penelitian yang berbeda inilah yang membuat penulis tertarik meneliti rasio kecukupan modal ini.

Alternatif lain yang biasa digunakan perbankan dalam hal pendanaan yaitu dengan utang. Bagi masyarakat awam, mungkin dengan mendengar kata utang menandakan bahwa perusahaan tidak mampu untuk memenuhi kebutuhan operasional perusahaan. Tapi jika ditelaah, penggunaan utang memberikan banyak manfaat. Melalui utang perusahaan dapat menambah asset yang produktif. Jadi dengan produktivitas asset tersebut perusahaan bisa membayar cicilan dan bunga utang. Disamping itu dengan bertambahnya beban bunga akan mengurangi pengenaan pajak penghasilan perusahaan karena dikenakan sebagai beban.

Penggunaan utang dalam pendanaan perusahaan biasanya disebut dengan leverage.

Leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan utang.

Debt to Asset Ratio (DAR) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan

perusahaan tidak mampu menutupi utang dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.

Debt to Equity Ratio (DER) adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Biasanya manajemen perusahaan akan memaksimalkan utang daripada modal dari pemilik saham,karena dengan utang perusahaan akan membayar bunga sebagai beban, tapi tidak diakui sebagai beban jika membayar deviden kepada pemegang saham. Long Term Debt to total asset ratio (LDR) adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity Ratio (LDER) adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

Rasio-rasio tersebut merupakan rasio yang banyak digunakan sebagai indikator risiko keuangan dan struktur modal perusahaan (Warsono, 2003:36).

Pihak manajemen berharap bahwa rasio leverage ini besar karena rasio DR, DER, LDR dan LDER yang besar mengindikasikan tingkat utang yang tinggi sehingga akan mengurangi beban pajak yang akan menguntungkan bagi perusahaan. Rasio- rasio tersebut merupakan rasio yang sering dijadikan indikator risiko perusahaan dan struktur modal perusahaan. Dalam penelitian ini penulis menggunakan salah satu di antara beberapa rasio struktur modal tersebut yaitu debt to asset ratio (DAR). Penelitian mengenai leverage sebelumnya yang sudah dilakukan yaitu penelitian yang dilakukan oleh Febriwando (2013) yang melihat pengaruh leverage

terhadap earnings per share pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia, dengan hasil tidak berpengaruh signifikan terhadap earnings per share. Penelitian lain yang dilakukan oleh Viranda (2015) meneliti tentang pengaruh leverage terhadap earnings per share pada perusahaan perbankan yang terdaftar pada bursa efek Indonesia dengan reputasi auditor sebagai variable moderasi, dengan hasil leverage berpengaruh positif tidak signifikan terhadap earnings per share.

Net Interest Margin (NIM) adalah selisih antara pendapatan bunga yang dihasilkan oleh bank dan nilai bunga yang dibayarkan kepada pemberi pinjaman mereka (misalnya, deposito). NIM memiliki hubungan positif dengan perubahan laba yang berarti bahwa apabila rasio NIM meningkat maka perubahan laba yang dihasilkan juga akan meningkat. Bisa juga dikatakan bahwa NIM sebagai pendapatan operasional kotor perbankan. Dalam penelitian ini NIM berperan sebagai variabel yang memoderasi antara x1 dangan y dan x2 dengan y. Penelitian tentang NIM sudah pernah dilakukan oleh Harianja (2013) meneliti pengaruh NIM terhadap earnings per share pada perusahan perbankan yang terdaftar di bursa efek Indonesia dengan hasil, Net Interest Margin berpengaruh positif terhadap earnings per share tetapi tidak signifikan.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Capital adequacy ratio dan Leverage Terhadap Earnings per share Dengan Net Interest Margin Sebagai Variable Moderating ( Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di BEI Periode 2013- 2017).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan sebelumnya, maka peneliti merumuskan masalah pada penelitian ini sebagai berikut:

1. Apakah CAR berpengaruh terhadap earnings per share (EPS) pada perusahaan perbankan di BEI periode 2013-2017?

2. Apakah leverage berpengaruh terhadap earnings per share (EPS) pada perusahaan perbankan di BEI periode 2013-2017?

3. Apakah Net Interest Margin (NIM) mampu memoderasi pengaruh CAR terhadap earnings per share (EPS) pada perusahaan perbankan di BEI periode 2013-2017?

4. Apakah Net Interest Margin (NIM) mampu memoderasi pengaruh leverage terhadap earnings per share (EPS) pada perusahaan perbankan di BEI periode 2013-2017?

3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh capital adequacy ratio dan leverage terhadap earnings per share dengan Net Interest Margin sebagai variabel moderating pada perusahaan perbankan yang terdaftar di BEI periode 2013-2017.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak sebagai berikut:

1. Bagi Peneliti, penelitian ini diharapkan bermanfaat untuk menambah pengetahuan peneliti khususnya dalam bidang akuntansi, terutama mengenai kecukupan permodalan, likuiditas dan laba persaham perbankan.

2. Bagi investor, penelitian ini diharapkan dapat menjadi referensi bagi investor yang ingin menginvestasikan dananya pada perusahaan, khususnya investasi saham pada perusahaan perbankan.

3. Bagi pihak lain, penelitian ini diharapkan dapat menjadi referensi dan acuan bagi penelitian berikutnya untuk penelitian yang lebih sempurna lagi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bagian ini akan dijelaskan mengenai teori yang melandasi penelitian.

Beberapa teori berikut juga digunakan sebagai acuan dalam menentukan arah penelitian dan menganalisis keadaan di dunia nyata dengan teori yang ada. Hal ini dilakukan agar dapat membantu peneliti untuk menganalisis penelitian yang dilakukan

2.1.1 Pecking Order Theory

Teori pecking order ditemukan oleh Donaldson pada tahun 1984 yang kemudian disempurnakan oleh Myers dan Majluf dalam Journal of Finance volume 39 dengan judul “The Capital Structure Puzzle” (1984) dimana mereka berpendapat bahwa ekuitas adalah sebuah hal yang kurang diminati dalam hal meningkatkan modal dengan mengeluarkan ekuitas yang baru (Liang, 2009). Teori ini merupakan salah satu teori yang berkaitan dengan struktur modal perusahaan, yaitu berkaitan dengan asset utang dan modal dalam sebuah perusahaan. Struktur modal disini berbicara mengenai persentase antara jumlah utang dengan modal dengan tingkat laba atau keuntungan yang maksimal. Teori pecking order menyatakan bahwa perusahaan cenderung mencari sumber pendanaan yang minim risiko. Teori pecking order lebih menyukai pendanaan dari internal perusahaan.

Tidak ada struktur modal yang optimal dalam teori ini karena pemilihan pendanaan perusahaan didasarkan pada urutan preferensi (hierarki) risiko. Hal pertama yang dilakukan perusahaan menurut teori ini adalah perusahaan akan lebih memilih menggunakan keuangan internal mereka, kemudian meminjam uang/berutang, dan kemudian menerbitkan modal mereka sebagai usaha terakhir (Berzkalneet al, 2014). Pendanaan jangka panjang perusahaan setidaknya bisa diperoleh dari 3 sumber yaitu laba ditahan, utang, dan ekuitas berupa penerbitan saham. Berdasarkan pada tingkatan risiko sesuai teori pecking order perusahaan akan menempatkan laba ditahan sebagai sumber pendanaan pada opsi pertama karena memiliki risiko yang paling kecil diantara sumber pendanaan lainnya. Laba ditahan berasal dari laba perusahaan periode sebelumnya yang tidak dibagikan kepada pemegang saham sebagai deviden. Apabila laba ditahan tidak mencukupi opsi kedua yang akan dipilih yaitu pendanaan yang berasal dari eksternal prusahaan yaitu utang. Risiko atau beban dari utang yaitu perusahaan harus membayar bunga. Selanjutnya opsi terakhir dalam pendanaan perusahaan sesuai teori ini yaitu pendanaan dari ekuitas atau penerbitan saham baru. Teori ini beranggapan penerbitan saham baru lebih beresiko dibandingkan dengan penggunaan utang.

Pecking order theory melihat bahwa perusahaan cenderung memilih pendanaan sesuai risiko. Ide dasar teori ini adalah perusahaan membutuhkan dana eksternal hanya apabila dana internal tidak cukup dan sumber dana yang diutamakan adalah utang, bukan saham (Sandi, 2016). Bagaimanapun,

investor akan melihat apakah manajer mempunyai akses ke informasi yang lebih sehingga mampu membawa perilaku yang dilakukan oleh manajer untuk memiliki efek signal terhadap pasar (Skoogh dan Sward, 2015).

Pecking order theory menyarankan hal yang berbeda dengan teori trade-off bahwa tidak ada nilai optimal dari utang. Sebagai gantinya, teori ini menyarankan bahwa perusahaan yang memiliki profit sebaiknya mendanai perusahaan mereka secara internal sampai ke retained earnings.

Ini berarti persentase utang di struktur modal akan menurun sejak pendanaan internal menaikkan nilai ekuitas (Skoogh dan Sward, 2015).

Pendanaan yang dilakukan perusahaan akan berpengaruh terhadap struktur modal perusahaan. Perubahan struktur modal dalam perusahaan dapat terjadi ketika perusahaan tersebut membutuhkan pendanaan jangka panjang yang bisa berasal dari internal atau eksternal perusahaan. Dengan bertambahnya modal dapat mempengaruhi struktur modal perusahaan yang juga akan berimbas pada laba per saham nantinya. Efek yang diberikan dapat berdampak positif atau negatif terhadap nilai laba per saham.

2.1.2 Trade Off Theory

Trade-off theory pertama kali diusungkan oleh Modligiani dan Miller dalam sebuah artikel American Economic Review 53 (1963) yang berjudul

“Corporate Income Taxes on the Cost of Capital : A Correction”. Teori trade-off menyatakan bahwa sebuah perusahaan memilih baik utang dan modal dengan menyeimbangkan keuntungan dan biaya utang (Berzkalne et

al, 2014). Dalam teori ini menjelaskan bahwa berapa banyak utang perusahaan dan berapa banyak ekuitas perusahaan sehingga terjadinya keseimbangan antara biaya dan keuntungan. Teori ini menyatakan bahwa perusahaan menukar pajak dari pendanaan utang dengan masalah yang ditimbulkan oleh potensi kebangkrutan. Dari model ini dapat dinyatakan bahwa perusahaan yang tidak menggunakan pinjaman sama sekali dan perusahaan yang menggunakan biaya investasinya dengan pinjaman seluruhnya adalah buruk.

Sebuah perusahaan yang mengikuti teori trade-off membuat sebuah target rasio nilai terhadap utang dan secara bertahap bergerak menuju target.

Teori ini menjelaskan semakin tinggi utang maka semakin tinggi nilai perusahaan. Namun, setelah mencapai titik maksimum, penggunaan utang oleh perusahaan menjadi tidak menarik (Sandi, 2016). Dalam teori static trade-off, nilai perusahaan akan meningkat seiring dengan peningkatan penggunaan leverage akibat perlindungan bunga pajak (interest tax shield).

Sampai pada biaya keagenan (agency cost), biaya tekanan finansial (financial distress cost), atau biaya kebangkrutan (bankruptcy cost) lebih besar daripada interest tax shield sehingga mengurangi nilai perusahaan (Fuad, 2015).

Teori ini melihat dari sisi internal perusahaan, dimana perusahaan memiliki potensi untuk bangkrut dengan melihat harga saham perusahaan per lembar. Bringham (2014) menyatakan bahwa dalam perusahaan yang memiliki kemungkinan bangkrut, biaya-biaya yang berkaitan akan

berkurang, namun tidak secara sepenuhnya mengimbangi keuntungan pajak atas utang tersebut. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Penggunaan utang 100% sulit dijumpai dalam praktik dan hal tersebut ditentang dalam trade-off theory.

Trade-off theory berasumsi bahwa adanya manfaat pajak akibat penggunaan utang, sehingga perusahaan akan menggunakan utang sampai titik tertentu untuk memaksimalkan nilai perusahaan. Esensi dari trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat dari penggunaan utang. Sejauh menfaat lebih besar, tambahan utang masih diperkenankan (Berzkalne et al, 2014).

2.2 Earnings per share (EPS)

2.2.1 Pengertian Earnings per share (EPS)

Laba per lembar saham merupakan tujuan utama dari pemegang saham, dari laba per saham itu akan disisihkan berapa yang akan dialokasikan ke laba ditahan dan dialokasikan sebagai deviden per saham yang akan langsung menjadi penerimaan pemegang saham perusahaan.

Laba per lembar saham akan diikuti secara serius oleh pemegang saham, karena besarnya laba per lembar saham dari suatu perusahaan merupakan cerminan dari nilai perusahaan. Menurut IAI dalam Pernyataan Standar Akuntansi Keuangan Nomor 56 menyebutkan “LPS dengan ringkas menyajikan kinerja perusahaan dikaitkan dengan saham beredar“. Hal ini

menjelaskan bagaimana kinerja suatu perusahaan jika dikaitkan dengan bagaimana proses dari pendanaan perusahaan itu menghasilkan laba.

Menurut Fabozzi (2001:861) yang dialihbahasakan oleh Tim Penerjemah Salemba Empat bahwa “Earnings per share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah saham yang beredar selama periode perhitungan yang dilakukan”. Dengan demikian, EPS merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu. Berdasarkan apa yang dijelaskan oleh Fabozzi mengenai earnings per share, maka Peneliti menggunakan rumus sebagai berikut untuk menentukan besarnya:

Berdasarkan rumus di atas, setidaknya ada dua faktor yang menentukan besarnya tingkat EPS yang dihasilkan. Pertama yakni pada angka pembilangnya, dimana jika Net Income After Tax (Laba Bersih Setelah Pajak) semakin besar maka besaran EPS nya juga akan besar. Faktor kedua yang menentukan besarnya tingkat EPS adalah jumlah saham beredar (Number Of Share Outstanding) yang fungsinya sebagai angka penyebut dalam rumus tersebut, dimana semakin banyak perusahaan menggunakan dana dari penambahan jumlah saham beredar, maka akan semakin memperkecil besarnya tingkat EPS yang diperoleh. Dalam penelitian ini

jumlah saham beredar yang Peneliti gunakan adalah jumlah saham beredar rata-rata.rata tertimbang dalam satu periode.

2.2.2 Faktor-faktor yang Mempengaruhi Earnings per share (EPS)

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perubahan dalam struktur modal yang mampu memaksimumkan harga saham saham perusahaannya.

Adapun faktor-faktor yang dapat mempengaruhi earnings per share adalah:

1. Penggunaan utang

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perusahaan dalam struktur modal yang mampu memaksimumkan harga saham perusahaannya. Menurut Brigham dan Houston yang dialih bahasakan oleh Dodo Suharto dan Herman Wibowo (2001:19) bahwa “Perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham (EPS) dan karena itu, juga mengakibatkan perubahan harga saham”. Dari penjelasan tersebut terlihat bahwa perubahan penggunaan hutang, merupakan faktor yang mempengaruhi tingkat besaran EPS. Selain itu, seperti yang dikemukakan oleh Wild et al (2005:213) bahwa “motivasi utama perusahaan memperoleh pendanaan usaha melalui utang adalah

potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham, utang lebih murah dibandingkan dengan pendanaan ekuitas”.

Pendapat tersebut didasarkan oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya adalah terjadi kenaikan pada EPS.

2. Tingkat laba bersih sebelum bunga dan pajak (EBIT)

Dalam memenuhi sumber dananya, manajemen pun dihadapkan pada beberapa alternatif sumber pendanaan, apakah dengan modal sendiri atau dengan pinjaman (modal asing). Menurut Sutrisno (2001:255)

“Dalam memilih alternatif sumber dananya tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak (EBIT=Earnings Before Interest and Tax) berapa apabila dibelanjai dengan modal sendiri atau utang menghasilkan EPS yang sama”. Dari penjelasan tersebut dapat dikatakan bahwa tingkat laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

3. Jumlah saham beredar

Jumlah saham beredar sangat mempengaruhi berapa besaran earnings per share nantinya. Dalam suatu periode buku perusahaan bisa saja jumlah saham yang beredar diawal dengan diakhir periode itu berbeda. Hal itu dikarenakan adanya saham yang diterbitkan oleh pihak manajemen perusahaan untuk mendapatkan dana segar. Jumlah saham sangat menentukan nilai dari laba per saham karena jumlah saham yang beredarlah nanti yang akan menjadi angka pembagi dari laba bersih dikurang saham prefren, karena saham prefren mendapatkan deviden yang tetap.

2.3 Capital adequacy ratio (CAR)

Menurut Dendawijaya (2004:12) “CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit penyertaan, surat berharga, tagihan pada bank lain) untuk dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana dari sumber-sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain-lain”.

Rumus yang digunakan adalah sebagai berikut:

Modal bank bukan saja sebagai salah satu sumber penting dalam memenuhi kebutuhan dana bank, tetapi juga posisi modal bank akan mempengaruhi keputusan-keputusan manajemen dalam hal pencapaian tingkat laba, di satu pihak

dan kemungkinan timbulnya resiko di pihak lain. Modal yang terlalu besar misalnya, akan dapat mempengaruhi jumlah perolehan laba bank karena beban bunga yang terlalu besar. Sedangkan modal yang terlalu kecil di samping akan membatasi kemampuan ekspansi bank, juga akan mempengaruhi penilaian khususnya para deposan, debitur, dan juga pemegang saham bank. Dengan kata lain, besar kecilnya permodalan bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan keuangan bank yang bersangkutan, jadi penggunaan modal merupakan hal yang harus benar-benar sesuai kebutuhan oleh bank. Menurut Peraturan Bank Indonesia No.3/21/PBI/2001 tanggal 13 Desember 2001 mewajibkan bank-bank untuk memenuhi rasio kewajiban penyediaan modal minimum sebesar 8%. Hal ini didukung oleh Peraturan Bank Indonesia No.5/12/PBI/2003 tanggal 17 Juli 2003 mewajibkan bank-bank di Indonesia dengan kualifikasi tertentu untuk memperhitungkan risiko pasar (market risk) dalam perhitungan rasio kewajiban penyediaan modal minimum dan wajib memenuhi rasio kewajiban penyediaan modal minimum sebesar 8% dengan memperhitungkan risiko pasar.

Saat ini di Indonesia ditetapkan CAR minimum perbankan yaitu sebesar 8%. Sebagaimana tertulis dalam Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2016 Tentang Kewajiban Penyediaan Modal Minimum Bank Umum pasal 2 ayat 1 “Bank wajib menyediakan modal minimum sesuai profil risiko.”

Ayat 3 “Penyediaan modal minimum sebagaimana dimaksud pada ayat (1) ditetapkan paling rendah:” bagian (a) “8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR) bagi Bank dengan profil risiko Peringkat 1”.

Sementara itu, Bank Indonesia telah menetapkan kewajiban penyediaan modal inti minimum bank umum sebesar Rp.80 Milyar pada akhir tahun 2007 dan meningkat menjadi Rp.100 Milyar pada akhir tahun 2010. Tinggi rendahnya CAR suatu bank akan dipengaruhi oleh 2 faktor utama yaitu besarnya modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Resiko (ATMR) yang dikelola oleh bank tersebut. Hal ini disebabkan penilaian terhadap faktor permodalan didasarkan pada rasio Modal terhadap Aktiva Tertimbang menurut Resiko (ATMR)

2.4 Leverage

2.4.1 Pengertian Leverage

Leverage jika langsung diartikan secara harfiah berarti pengungkit, pengungkit digunakan untuk mengangkat beban berat. Dalam rasio keuangan leverage juga dikenal umum dengan struktur modal atau penggunaan utang dalam permodalan. Dalam ilmu manajemen keuangan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Menurut Sartono (2001:257) “leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham”.

Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau pemegang saham.

Gitman (2003:508) mengemukakan dampak dari penggunaan leverage bagi perusahaan yaitu “Results from the use of fixed-cost or funds to magnify returns to the firms owners. Generally increases in leverage result in increased return and risk, whereas decreases in leverage result in decreases return and risk”. Artinya bahwa akibat dari penggunaan biaya tetap untuk memperoleh return bagi pemilik perusahaan secara umum juga akan meningkatan risiko. Sebaliknya, penurunan leverage akan menurunkan return dan risk. Dari pernyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva serta menanggung beban tetap melainkan juga untuk memperbesar pendapatan.

Konsep ini sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off (keseimbangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial. Leverage juga dalam pengertian bisnis mengacu pada penggunaan aset dan sumber dana oleh perusahaan dimana dalam penggunaan aset atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap. Penggunaan aset (aktiva) atau dana tersebut pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham. Jadi leverage dapat diartikan sebagai penggunaan aktiva atau dana di mana untuk menggunakan dana tersebut peruasahaan harus menutupi biaya tetap atau beban tetap yang nilainya dapat diimbangi dengan potensial dari dana tersebut. Penggunaan leverage yang tepat disamping menambah kapasitas perbankan juga dapat mengurangi beban pajak dengan adanya beban bunga tetap yang menjadi

bagian beban bank. Rasio leverage bisa dijadikan sebagai rasio untuk mengukur seberapa bagus struktur permodalan perusahaan.

2.4.2 Jenis-jenis Leverage

Pinjaman yang diperoleh perusahaan biasanya dapat berupa pinjaman operasional dan pinjaman finansial. Kedua jenis pinjaman tersebut memiliki keunggulan dan kelemahannya masing-masing. Pembahasan mengenai kedua jenis pinjaman tersebut dikemukakan oleh Van Horne (2000;440,445) sebagai berikut.

1. Leverage Operasi (Operating Leverage)

Leverage operasi merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut.

Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Financial leverage berasal dari keberadaan biaya finansial tetap dalam arus pendapatan perusahaan. Ada dua biaya finansial eksternal dalam hal pendanaan, yaitu bunga pinjaman dan dividen saham preferen.

Biaya-biaya ini harus ditutupi, berapapun nilai EBIT (Earnings Before

Interest and Tax) yang tersedia untuk membiayai biaya-biaya tersebut.

Financial leverage dapat didefenisikan sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi perubahan EBIT terhadap pendapatan per lembar saham biasa (earnings per share).

Financial leverage atau leverage keuangan timbul karena adanya kewajiban-kewajiban keuangan yang sifatnya tetap yang harus dibayar oleh perusahaan. Kewajiban-kewajiban keuangan yang tetap ini tidaklah berubah dengan adanya perubahan pada tingkat EBIT dan harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk saham preferen. Di dalam analisis financial leverage diasumsikan bahwa dividen untuk pemegang saham preferen selalu dibayar dalam setiap periode.

Asumsi ini diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan. Leverage keuangan menilai sejauh mana perusahaan menggunakan utang yang dipinjam. Jenis- jenis dari rasio leverage keuangan adalah DAR, DER, LDAR dan LDER. Debt to total asset ratio adalah rasio utang terhadap total aktiva didapat dari membagi total utang perusahaan dengan total asset perusahaan. Rasio ini menekankan pada peran penting pendanaan

utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Besarnya hasil perhitungan rasio utang menunjukkan besarnya total utang yang dapat dijamin oleh aktiva total. Semakin tinggi DAR, semakin besar resiko keuangan yang dihadapi perusahaan, karena utang membawa konsekuensi beban bunga tetap, semakin rendah rasio ini, maka akan semakin rendah resiko keuangannya. Para pemegang saham biasanya lebih menyukai rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi. Debt to Equity Ratio adalah rasio utang terhadap ekuitas dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan. Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedia bagi pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER semakin

meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

Long Term Debt to total asset ratio (LDAR) adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity (LDER) merupakan perbandingan antara utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham. Dalam penelitian ini rasio leverage yang digunakan yaitu Debt to Total Assets Ratio (DAR).

3. Leverage Total / Gabungan (Combination leverage)

Leverage gabungan atau kombinasi merupakan pengaruh perubahan penjualan terhadap laba setelah pajak ataupun pendapatan per lembar saham (EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset (depresiasi), sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman

2.5 Net Interest Margin (NIM)

Net Interest Margin merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapaan operasional perbankan tentu saja dari bunga, jadi bunga bersih yang dimaksud ialah pendapatan bunga dikurangi beban bunga yang harus di bayarkan. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi terkendali. Net Interest Margin mengindikasikan seberapa baik kemampuan manajemen bank dalam memperoleh pendapatan (terutama dari kredit, investasi) dibandingkan dengan biaya (yang pada dasarnya berasal dari bunga deposito). Net Interest Margin menunjukkan kemampuan bank dalam menghasilkan pendapatan dari bunga dengan melihat kineja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung pada selisih bunga dari kredit yang disalurkan. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. Net Interest Margin penting untuk mengevaluasi kemampuan bank dalam mengelola resiko terhadap suku bunga. Saat suku bunga berubah, pendapatan bunga dan biaya bunga bank akan berubah. Sebagai contoh saat suku bunga naik, baik pendapatan bunga manapun biaya bunga akan naik.

Jadi secara teori tentunya Net Interest Margin akan berpengaruh terhadap profitabilitas perusahaan dalam hal ini earnings per share.

Net Interest Margin ( NIM) dihitung dengan menggunakan rumus:

2.6 Review Penelitian Terdahulu

Lumban Gaol (2013) menguji pengaruh risiko kredit yang diukur dengan Non Performing Loan, dan kecukupan modal yang diukur dengan Capital adequacy ratio terhadap tingkat profitabilitas yang diukur dengan Return On Asset pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh24 perusahaan sample. Jenis data yang digunakan adalah data sekunder yangdiperoleh dari www.idx.co.id. Metode analisis yang digunakan adalah analisis regresi berganda. Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi5%, maka hasil penelitian ini menyimpulkan secara simultan seluruh variable independen (Non performing Loan dan Capital adequacy ratio) berpengaruh signifikansi terhadap ROA. Non performing loan mempunyai pengaruh negatif tetapi tidak signifikan, dan capital adequacy ratio mempunyai pengaruh positif dan signifikan terhadap tingkat profitabilitas pada perusahaan perbankan yang terdaftar di bursa efek indonesia.

Pratiwie (2013) menganalisis pengaruh Capital adequacy ratio (CAR), Net Interest Margin (NIM), dan Operating Expenses to Operating Income (OEOI) terhadap profitabilitas yang diukur dengan Return on equity (ROE) pada perbankan yang terdaftar di Bursa Efek Indonesia.. Jumlah sampel sebanyak 32 perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012 yang diambil melalui purposive sampling. Teknik analisis data dalam penelitian ini

menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa variabel CAR, NIM, dan OEOI berpengaruh terhadap ROE.Variabel CAR dan OEOI berpengaruh negatif dansignifikan terhadap ROE sedangkan variabel NIM berpengaruh positif dan tidaksignifikan terhadap ROE.

Harahap (2012) melihat pengaruh perubahan financial leverage dengan indikator Debt to total asset ratio (DAR), Debt to Equity Ratio (DER), terhadap Earning per share (EPS) pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan adalah metode analisis deskriptif dan statistik yang menggunakan alat analisis regresi linear berganda, pengujian signifikan simultan dan pengujian signifikan parsial. Populasi dalam penelitian ini berjumlah 27 perusahaan dengan populasi sasaran sebanyak 18 perusahaan. Hasil penelitian dengan SPSS ini menunjukkan bahwa secara simultan variabel Debt to total asset ratio (DAR), Debt to Equity Ratio (DER), tidak berpengaruh signifikan terhadap Earning per share (EPS). Sedangkan secara parsial variabel Debt to total asset ratio (DAR) mempunyai pengaruh negatif yang signifikan terhadap Earning per share (EPS), variabel Debt to Equity Ratio mempunyai pengaruh negatif yang signifikan terhadap Earning per share (EPS).

Viranda (2015) menganalisis pengaruh dari manajemen laba, ukuran perusahaan, dan leverage terhadap earnings per shareperusahaan perbankan yang terdafar di Bursa Efek Indonesia periode 2012-2014. Hasil penelitian menunjukkan bahwa secara simultan, manajemen laba, ukuran perusahaan, dan leverage berpengaruh positif dan signifikan terhadap earnings per share. Secara parsial, manajemen laba berpengaruh negatif tidak signifikan terhadap earnings

per share, ukuran perusahaan berpengaruh positif signifikan terhadap earnings per share, leverage berpengaruh positif tidak signifikan terhadap earnings per share. Hasil penelitian juga menyimpulkan bahwa reputasi auditor mampu memoderasihubungan antara ukuran perusahaan dengan earnings per share.

Harianja (2013) mengidentifikasi pengaruh variabel jumlah ATM, Net Interest Margin (NIM) , Non Performing Loan (NPL), terhadap earnings per share (EPS), baik simultan maupun secara parsial.Penelitian ini dilakukan dengan mengambil keseluruhan elemen populasi perusahaan perbankan yang terdaftar di Bursa Indonesia, mulai tahun 2009 sampai dengan tahun 2011. Analisis yang digunakan dalam penelitian ini adalah analisis regresiberganda. Berdasarkan hasil analisis data dan hasil pembahasan maka diperolehhasil sebagai berikut: Pertama, jumlah ATM, Net Interest Margin (NIM), Non Performing Loan (NPL) secara simultan berpengaruh dalam menentukan variabilitas earnings per share (EPS).

Kedua, diantara berbagai variabel bebastersebut hanya Net Interest Margin yang berpengaruh positif tetapi tidaksignifikan dalam menentukan variabilitas earnings per share.

Amin (2018) meneliti bagaimana pengaruh dan seberapa besar pengaruh Net Interest Margin (NIM) dan Return on equity (ROE) terhadap Earning per share (EPS) Dalam Menilai Kinerja PT. Bank BNI, Tbk tahun 2010 – 2016. Bedasarkan hasil penelitian diketahui Secara parsial Net Interest Margin berpengaruh signifikan terhadap Earning per share yaitu sig 0,070< 0,10 dengan level α = 10%

dan Return on equity tidak berpengaruh signifikan terhadap Earning per share yaitu 0,719> 0,10. Sedangkan secara simultan Net Interest Margin dan Return on

equity secara bersama tidak terdapat pengaruh signifikan terhadap Earning per share yaitu 0,105> 0,10 α = 10%.

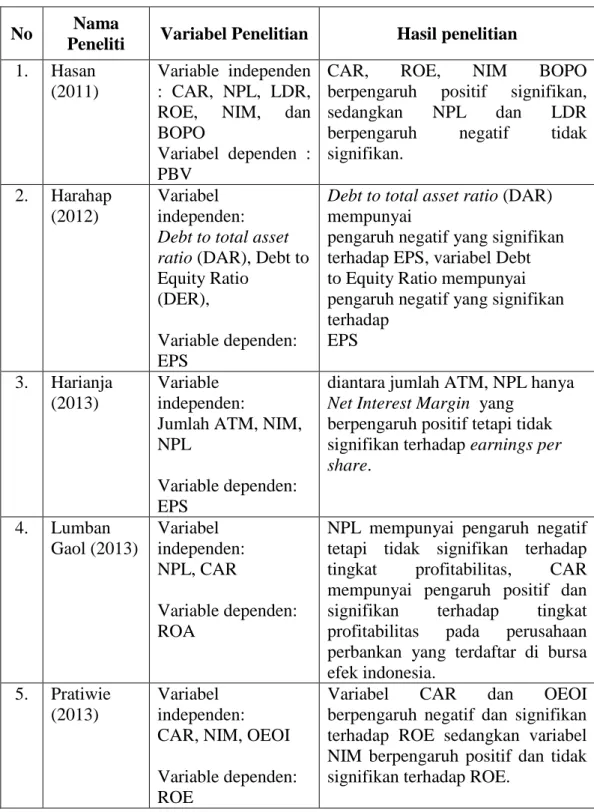

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti Variabel Penelitian Hasil penelitian 1. Hasan

(2011)

Variable independen : CAR, NPL, LDR, ROE, NIM, dan BOPO

Variabel dependen : PBV

CAR, ROE, NIM BOPO

berpengaruh positif signifikan, sedangkan NPL dan LDR berpengaruh negatif tidak signifikan.

2. Harahap (2012)

Variabel independen:

Debt to total asset ratio (DAR), Debt to Equity Ratio

(DER),

Variable dependen:

EPS

Debt to total asset ratio (DAR) mempunyai

pengaruh negatif yang signifikan terhadap EPS, variabel Debt to Equity Ratio mempunyai pengaruh negatif yang signifikan terhadap

EPS 3. Harianja

(2013)

Variable independen:

Jumlah ATM, NIM, NPL

Variable dependen:

EPS

diantara jumlah ATM, NPL hanya Net Interest Margin yang

berpengaruh positif tetapi tidak signifikan terhadap earnings per share.

4. Lumban Gaol (2013)

Variabel independen:

NPL, CAR

Variable dependen:

ROA

NPL mempunyai pengaruh negatif tetapi tidak signifikan terhadap tingkat profitabilitas, CAR mempunyai pengaruh positif dan signifikan terhadap tingkat profitabilitas pada perusahaan perbankan yang terdaftar di bursa efek indonesia.

5. Pratiwie (2013)

Variabel independen:

CAR, NIM, OEOI

Variable dependen:

ROE

Variabel CAR dan OEOI berpengaruh negatif dan signifikan terhadap ROE sedangkan variabel NIM berpengaruh positif dan tidak signifikan terhadap ROE.

6. Viranda(20 15)

Variabel independen:

manajemen laba, ukuran perusahaan, leverage

Variable dependen:

EPS

Variabel moderasi:

Reputasi auditor

Manajemen laba berpengaruh negatif tidak signifikan terhadap EPS, ukuran perusahaan berpengaruh positif signifikan terhadap EPS, leverage berpengaruh positif tidak signifikan terhadap EPS. Reputasi auditor mampu memoderasi hubungan antara ukuran perusahaan dengan earnings per share.

7. Amin (2018)

Variable independen:

NIM, ROE

Variabel dependen:

EPS

NIM berpengaruh signifikan terhadap EPS, ROE tidak berpengaruh signifikan terhadap Earning per share

Sumber : penelitian terdahulu diolah peneliti dalam tabel (2019)

2.7 Kerangka Konseptual

H3 H4 H1

H2

Gambar 2.1

Kerangka Konseptual Sumber: diolah oleh peneliti (2019)

Kerangka konseptual adalah sebuah rangkaian berupa susunan pemikiran yang menggambarkan mengenai suatu hal yang seharusnya ada dan benar-benar terjadi sehingga menimbulkan suatu hipotesis. Penelitian ini dilakukan untuk

Net Interest Margin (NIM) (Z)

Earnings per share (EPS) (Y) Capital adequacy ratio

(CAR) (X1)

a

Leverage (X2)

melihat pengaruh variabel bebas terhadap variabel terikat yaitu melihat pengaruh rasio kecukupan modal dan rasio utang terhadap asset mempengaruhi laba per saham. Selanjutnya melihat apakah pendapatan bunga bersih perbankan mampu memoderasi pengaruh rasio kecukupan modal terhadap laba per saham dan begitu juga dengan rasio utang terhadap aset mampu dimoderasi oleh pendapatan bunga bersih. Berdasarkan pemikiran tersebut maka diajukan kerangka konseptual yang tergambar diatas.

2.8 Hipotesis

Hipotesis adalah dugaan sementara atas suatu penelitian yang hendak dilakukan sehingga dapat diuji secara empiris. Hipotesis disusun berdasarkan landasan teori, tinjauan penelitian terdahulu, dan kerangka konseptual dengan tujuan dapat menjadi jawaban sementara sehingga mempermudah proses analisis penelitian. Adapun hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut:

2.8.1 Pengaruh capital adequacy ratio terhadap earnings per share

Rasio kecukupan modal atau capital adequacy ratio merupakan rasio permodalan dalam perbankan yang sangat perlu diperhatikan. Bagaimana tidak, sebagian besar kegiatan perbankan memiliki resiko kerugian, ada yang beresiko tinggi dan ada pula yang memiliki resiko yang relative rendah. Rasio kecukupan modal berbicara mengenai seberapa jauh modal internal perbankan mampu menjamin asset yang memiliki resiko yang tinggi. Kredit misalnya dengan resiko kredit macet, bank harus memiliki

dana cadangan sendiri untuk mengantisipasi hal tersebut. Saat ini BI menetapkan rasio kecukupan modal perbankan yaitu minimal 8%. Semakin tinggi rasio kecukuapan modal suatu perbankan maka semakin sehat lah permodalan perbankan tersebut, begitu juga sebaliknya. Hasil penelitian dari Lumban Gaol (2013) menunjukkan bahwa capital adequacy ratio berpengaruh positif terhadap proftabiltas pada perusahaan perbankan yang terdaftar dibursa efek Indonesia. Jadi saat perbankan memiliki rasio kecukupan modal yang baik atau diatas angka minimum maka akan semakin percaya dirilah perbankan melakukan kegiatannya seperti menyalurkan kredit. Karena dari kredit, profitabilitas perbankan banyak disumbangkan, maka secara otomatis begitu kredit meningkat akan meningkatkan profitabilitas perbankan dan laba per saham tentunya. Jadi asumsi sementara peneliti dapat membuat hipotesis sebagai berikut:

Ha1: Capital adequacy ratio berpengaruh positif terhadap earnings per share.

2.8.2 Pengaruh leverage terhadap earnings per share

Leverage dalam pengertian luas bisa dikatakan juga sebagai struktur modal. Struktur modal yaitu perbandingan modal dari pihak internal dan eksternal dalam suatu perusahaan. Dalam penelitian ini peneliti melihat leverage dari sisi rasio utang terhadap asset, jadi dengan artian berapa persentase utang terhadap asset. Teori trade off mengemukakan bahwa penggunaan utang akan memberikan dampak positif tetapi pada hingga pada

suatu titik tertentu, Teori ini menjelaskan semakin tinggi utang maka semakin tinggi nilai perusahaan. Dengan menggunakan utang maka pemilik perusahaan memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono,2001:114-121). Teori pecking order juga berpendapat bahwa perusahaan lebih baik menambah utang dari pada menambah ekuitas berupa menerbitkan saham. Karena bunga utang yang dibayarkan, jumlahnya bersifat tetap. Hasil penelitian Viranda (2015) mengemukakan bahwa leverage berpengaruh positif terhadap earnings per share. Jadi dengan mempertimbangkan teori dan literasi penulis dapat membuat sebuah hipotesis:

Ha2: Leverage berpengaruh positif terhadap earnings pe share.

2.8.3 Pengaruh capital adequacy ratio terhadap earnings per share dengan Net Interest Margin sebagai variabel moderasi

Salah satu kegiatan perbankan yang berkontribusi besar terhadap profitabilitas perbankan yaitu dengan kredit. Kredit tanpa adanya modal yang mencukupi juga tidak akan bisa berjalan sesuai dengan harapan, jadi kecukupan modal juga akan sangat mempengaruhi penyaluran kredit kepada nasabah oleh perbankan. Dengan kredit bank menerima yang namanya bunga, tetapi dana yang disalurkan melalui kredit tidak semuanya berasal dari pihak internal perbankan tetapi juga berasal dari pihak eksternal yang juga harus dibayarkan bunganya. Net Interest Margin yaitu selisih dari pendapatan bunga dengan besaran bunga yang harus dibebankan. Dapat

diartikan bahwa NIM sebagai bagian dari laba operasional dari perbankan yang artinya akan sangat mempengaruhi labba perbankan. Hasil penelitian dari Suharini (2005) menunjukkan bahwa rasio Net Interest Margin (NIM) mempunyai pengaruh yang positif terhadap perubahan laba. Dengan penjelasan tersebut penulis dapat membuat suatu hipotesis yaitu:

Ha3: Net Interest Margin mampu memoderasi pengaruh capital adequacy ratio terhadap earnings per share

2.8.4 Pengaruh leverage terhadap earnings per share dengan Net Interest Margin sebagai variabel moderasi

Struktur modal akan sangat mempengaruhi aktivitas dari perbankan, yaitu bagaimana utang akan dipergunakan sebaik mungkin untuk bisa menghasikan profitabilitas melebihi bunga utang yang akan menjadi beban, selain berambahnya asset Aktivitas perbankan yang akan dipengaruhi salah satunya yaitu penyaluran kredit yang akan berimbas pada pendapatan perbankan dari bunga kredit. Pendapatan perbankan melalui penyaluran kredit kepada nasabah dikurangi dengan beban yang harus dibayar kepada nasabah yang melakukan deposito yaitu disebut dengan Net Interest Margin (NIM). Net Interest Margin akan sangat berpengaruh profitabilitas perbankan. Hasil penelitian Harianja (2013) mengemukakan bahwa Net Interest Margin berpengaruh positif terhadap earnings per share. Dengan begitu penulis dapat menarik sebuah hipotesis yaitu:

Ha4: Net Interest Margin mampu memoderasi pengaruh leverage terhadap earnings per share.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini peneliti menggunakan desain asosiatif kausal, dimana penelitian asosiatif merupakan penelitian yang menghubungkan dua variabel atau lebih (Erlina, 2008:34) sedangkan penelitian kausal bertujuan untuk menganalisis hubungan sebab akibat antara variabel independen dan variabel dependen sehingga penelitian ini menghubungkan dua variabel untuk menganalisis hubungan sebab akibat antara variabel-variabel tersebut. Dalam penelitian ini, yang akan dianalisis adalah pengaruh dari capital adequacy ratio (CAR) dan financial leverage (DAR) terhadap earnings per share (EPS), dimana Net Interest Margin sebagai variable moderasi. Capital adequacy ratio (CAR) dan financial leverage (DAR) sebagai variable yang mempengaruhi dan earnings per share sebagai variabel yang dipengaruhi dengan Net Interest Margin sebagai variable moderasi untuk melihat pengaruh kedua variable apakah pengaruhnya semakin besar atau semakin kecil.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukkan nilai terhadap besaran atau variabel yang diwakilinya. Data yang diperoleh dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh peneliti sebelumnya dan sumber data sekunder lainnya misalnya buku, literatur, laporan

perusahaan, jurnal, internet, dan sebagainya (Erlina, 2011:31). Jenis data yang digunakan dalam penelitian ini adalah data sekunder, karena data yang digunakan merupakan data yang telah diolah dan kemudian disajikan kembali dalam penelitian ini.Data sekunder dalam penelitian ini adalah berupa laporan keuangan tahunan yang dipublikasikan dari situs resmi Bursa Efek Indonesia (BEI) Yaitu www.idx.co.id periode tahun 2013 sampai dengan 2017.

3.3 Tempat dan Waktu Penelitian

Tempat penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui jaringan internet dengan situs www.idx.co.id dan website resmi masing-masing perusahaan sampel. Penelitian ini dilakukan dengan cara membaca laporan keuangan dan laporan tahunan sesuai dengan data yang diperlukan. Penelitian dimulai pada bulan Maret 2019.

3.4 Batasan Operasional

Batasan operasional yang ditetapkan dalam penelitian ini bertujuan untuk menghindari ruang lingkup yang terlalu luas dan akan mengaburkan penelitian.

Yang menjadi batasan operasional dalam penelitian ini adalah periode penelitian 5 tahun yakni tahun 2013-2017 dan dilakukan terbatas pada perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia