PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) TERHADAP PENDAPATAN DAERAH

KOTA MEDAN

OLEH

RIZKA A KHALISHA 160501054

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

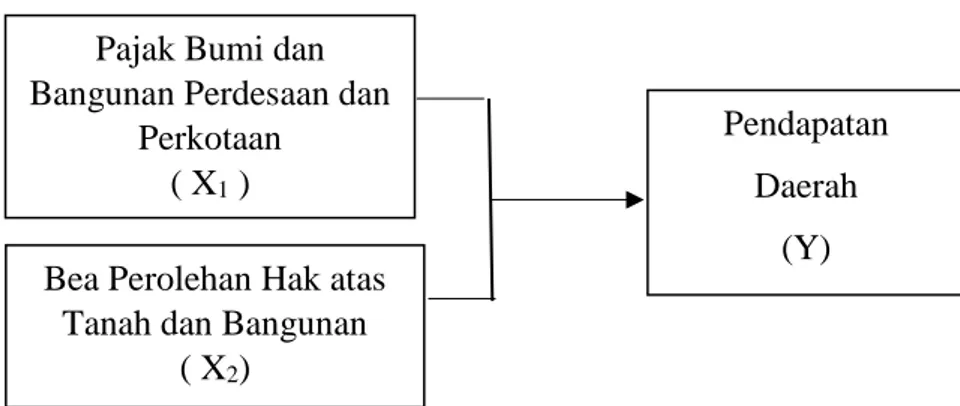

Tujuan penelitian ini untuk mengetahui adanya pengaruh Pajak Bumi Bangunan Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) secara parsial dan simultan terhadap Pendapatan Daerah Kota Medan.

Penelitian ini menggunakan data time series dengan runtut waktu dari tahun 2005-2019. Metode analisis menggunakan analisis regresi linier berganda dengan program SPSS v 25. Adapun persamaan regresi yang dihasilkan yaitu Ŷ=

127315885611,215 + 11,007X1

+ 1,186X

2. Nilai konstanta sebesar

127315885611,215 merupakan nilai tingkat Pendapatan Daerah.Dari hasil uji t dapat diketahui bahwa nilai pada variabel PBB-P2 tsig. <

0,05 (0,000 < 0,05) maka dapat dinyatakan bahwa secara parsial PBB-P2 berpengaruh signifikan terhadap pendapatan daerah Kota Medan. Sedangkan nilai pada variabel BPHTB t sig. > 0,05 (0,506 < 0,05) maka dapat dinyatakan bahwa secara parsial BPHTB berpengaruh tidak signifikan terhadap pendapatan daerah Kota Medan. Dari hasil uji F, nilai F sig. sebesar 0,034. Oleh karena nilai F sig. <

0,05 (0,000 < 0,05) maka dapat dinyatakan bahwa PBB-P2 dan BPHTB secara simultan berpengaruh signifikan terhadap pendapatan daerah Kota Medan.

Kata kunci: PBB-P2, BPHTB, dan Pendapatan Daerah

The purpose of this study is to determine the impact of Land and Rural and Urban Building Tax (PBB-P2) and Land And Building Title Transfer Duty (BPHTB) partial and simultant on the Medan City Regional Government Revenue.

This research uses timeseries from 2005-2019. The method of analysis uses multiple linear regression analysis with the SPSS v 25 program. The result of regression equation is Ŷ = 127315885611,215 + 11.007X1 + 1,186X2. The constant value of 127315885611,215 represents the value of the Regional Government Revenue.

From the results it can be seen that the value of the PBB-P2 variable is tsig.

<0.05 (0,000 <0.05), it can be stated that partially PBB-P2 has significant effect on regional income of Medan City. Meanwhile, the value of the variable BPHTB t sig. > 0.05 (0.506 <0.05), it can be stated that partially BPHTB has no significant effect on regional income of Medan City. From the result of F test, the F value is sig. in the amount of 0.034. Therefore the value of F sig. <0.05 (0,000 <0.05), it can be stated that PBB-P2 and BPHTB simultaneously have significant effect on regional income of Medan City.

Keyword: PBB-P2, BPHTB, and Goverment Revenue.

Bangunan Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Terhadap Pendapatan Daerah Kota Medan”

Penulis menyadari bahwa penulisan skripsi ini dapat diselesaikan atas bantuan dan bimbingan dari berbagai pihak. Teristimewa kepada kedua orangtua Ayahanda Aminuddin dan Ibunda Atri Yustiana yang senantiasa memberikan semangat dan dukungan selama proses perkuliahan dan pengerjaan skripsi ini.

Pada kesempatan ini penulis juga menyampaikan terima kasih dan penghargaan yang tulus kepada:

1. Bapak Prof Dr. Ramli, SE., MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Inggrita Gusti Sari Nasution, SE., MSi., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Murbanto Sinaga,MA., selaku Dosen Pembimbing saya yang telah memberikan bimbingan dan masukan untuk menyelesaikan skripsi ini.

5. Bapak Drs. Coki Ahmad Syahwier Hsb, MP dan Bapak Prof. Dr. Sya'ad Afifuddin Sembiring, SE., M.Ec., selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang akan bermanfaat bagi penulis.

7. Seluruh pegawai dan staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam menyelesaikan administrasi.

8. Sahabat seperjuangan satu stambuk Ekonomi Pembangunan Tobat Gang Cut Mutia, Gemi Nastiti, Revina Amanda, Anggita Salsabila, Astry Aridhana, Siti Fatima, Aldo Prawana, dan Rizky Ma’arif untuk segala bantuan, saran, dan dukungan yang tidak henti-hentinya sehingga memacu semangat dalam proses perkuliahan dan penyelesaian skripsi ini .

9. Sahabat FARR (Firda Syahliza, Amelia Sari, Riska Rahmayani) yang selalu memberikan semangat dan dukungan kepada peneliti dalam susah maupun senang.

10. Sahabat-sahabat Mutiara Giovani, Aisyah Haryati, Dewi Safitri, Dwi

sialagan, dan Teguh Leonardo yang telah memberikan semangat dan

dukungan kepada penulis.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan keterbatasan pengetahuan, pengalaman, dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, 30 Juni 2020 Penulis,

Rizka A Khalisha

NIM. 160501054

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis ... . 11

2.1.1 Teori Keuangan Negara ... . 11

2.1.2 Teori Kebijakan Fiskal ... 12

2.1.3 Pendapatan Daerah ... 14

2.1.4 Pajak ... 18

2.1.5 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) ... 22

2.1.6 Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) ... 27

2.1.7 Hubungan Antar Variabel ... 32

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis ... 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 37

3.2 Ruang Lingkup Penelitian ... 37

3.3 Jenis Variabel Penelitian ... 37

3.4 Teknik Pengumpulan data ... 38

3.5 Definisi Operasional ... 39

3.6 Analisis Data ... 40

3.7.1 Analisis Data Deskriptif ... 40

3.7.2 Analisis Regresi Linier Berganda ... 40

3.7 Teknik Analisis Data ... 41

3.7.1 Uji Asumsi Klasik ... 41

3.7.2 Pengujian Hipotesis ... 44

4.1.2 Jumlah Penduduk Kota Medan ... 49

4.1.3 Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ... 50

4.2 Gambaran Umum Variabel Penelitian ... 52

4.2.1 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 52

4.2.2 Bea Perolehan Hak atas Tanah dan Bangunan ... 54

4.2.3 Pendapatan Daerah ... 56

4.3 Hasil Analisis Data ... 58

4.3.1 Analisis Statistik Deskriptif ... 58

4.3.2 Analisis Regresi Linier Berganda ... 60

4.4 Uji Asumsi Klasik ... 61

4.4.1 Uji Normalitas ... 61

4.4.2 Uji Multikolinieritas ... 62

4.4.3 Uji Heteroskedasdisitas ... 63

4.4.4 Uji Autokolerasi ... 64

4.5 Hasil Uji Hipotesis ... 66

4.5.1 Uji Koefisien Determinan (R

2) ... 66

4.5.2 Uji F Statistik (Uji Signifikan Simultan) ... 67

4.5.3 Uji Signifikansi Parameter Individual (Uji t) ... 68

4.6 Pembahasan ... 69

4.6.1 Pengaruh Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Terhadap Pendapatan Daerah ... 69

4.6.2 Pengaruh Bea Perolehan Hak atas Tanah dan Bangunan Terhadap Pendapatan Daerah ... 70

4.6.3 Pengaruh Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan Bea Perolehan Hak atas tanah dan Bangunan Terhadap Pendapatan Daerah ... 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 74

5.2 Saran ... 75 DAFTAR PUSTAKA

LAMPIRAN

1.2 Nilai Interpretasi Efektivitas ... 4

1.3 Target dan Realisasi Pajak Bumi dan Bangunan Kota Medan Tahun 2015-2019 ... 5

1.4 Target dan Realisasi Bea Perolehan Hak atas Tanah dan Bangunan Kota Medan Tahun 2015-2019 ... 6

2.1 Dasar Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan ... 31

2.2 Penelitian Terdahulu ... 33

4.1 Luas Wilayah Kota Medan ... 48

4.2 Jumlah dan Kepadatan Penduduk Kota Medan Tahun 2019 ... 49

4.3 Target dan Realisasi Penerimaan Pajak Bumi dan Bangunan Perde- saan dan Perkotaan Kota Medan Tahun 2005-2019 ... 53

4.4 Target dan Realisasi Penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan Kota Medan Tahun 2005-2019 ... 55

4.5 Target dan Realisasi Penerimaan Pendapatan Daerah Kota Medan Tahun 2005-2019 ... 57

4.6 Analisi Statistik Deskriptif ... 59

4.7 Hasil Analisis Regresi Linier Berganda ... 60

4.8 Hasil Uji Normalitas ... 61

4.9 Hasil Uji Multikolinieritas ... 63

4.10 Hasil Uji Heteroskedasdisitas ... 64

4.11 Hasil Uji Autokolerasi Run Test ... ... 65

4.12 Hasil Uji Autokolerasi DW Test ... ... 65

4.13 Hasil Uji Koefisien Determinasi (R

2) ... ... 66

4.14 Hasil Uji Simultan (Uji F) ... ... 67

4.15 Hasil Uji Signifikansi Parameter Individual (Uji T) ... 68

2.2 Grafik Normal P-Plot ... 62

3 Hasil Uji Statistik

4 Tabel DW

5 Surat Izin Penelitian

Setelah bergulirnya era reformasi sejak tahun 1998 yang melahirkan UU No.

22 tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi dengan UU No. 32 tahun 2004 dan UU No. 25 tahun 2005 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, maka dimulailah era otonomi menurut Nasution (2009) ialah “daerah yang memberi kesempatan yang besar bagi pemerintah daerah beserta masyarakat untuk berpartisipasi dan membangun daerahnya sesuai dengan kemampuan sumber daya alam atau ekonomi dan sumber daya manusia yang dimilikinya”. Dengan adanya otonomi daerah, pemerintah daerah diharapkan dapat mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, peran serta masyarakat, dan juga peningkatan daya saing daerah.

Oleh karena itu untuk mewujudkan harapan tersebut pemerintah daerah berusaha untuk mengoptimalkan sumber penerimaan daerah dalam meningkatkan kesejahteraan masyarakat di daerahnya, karena bukan hal yang mudah untuk memiliki sumber dana yang mencukupi untuk melangsungkan proses penyelenggaraan, pelaksanaan kegiatan, dan mengelola keuangan daerah.

Berdasarkan Undang-Undang No. 32 tahun 2004 pasal 157, sumber

pendapatan daerah terdiri dari : 1) Pendapatan Asli Daerah, yaitu: hasil pajak daerah,

hasil retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan

kekayaan daerah yang dipisahkan. 2) Dana Perimbangan terdiri dari: dana bagi hasil

yang bersumber dari pajak dan sumber daya alam, dana alokasi umum, dan dana alokasi khusus. 3) Lain-lain pendapatan yang sah.

Pajak Daerah merupakan salah satu komponen dari Pendapatan Asli Daerah (PAD) yang merupakan salah satu dari sumber pendapatan daerah. Terbitnya UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dalam rangka meningkatkan kapasitas fiskal daerah terdapat penambahan jenis pajak baru yang dapat dipungut oleh daerah. Salah satu jenis pajak baru yang dapat dipungut oleh daerah adalah Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang sebelumnya merupakan pajak pusat kemudian dialihkan menjadi pajak daerah Kabupaten/Kota.

Sedangkan, PBB sektor perkebunan, perhutanan, dan pertambangan masih tetap menjadi pajak pusat.

Kota Medan adalah ibu kota Provinsi Sumatera Utara yang merupakan kota

terbesar ke tiga di Indonesia setelah Jakarta dan Surabaya, serta kota terbesar di

Pulau Sumatera. Kota Medan berupaya untuk meningkatkan daerahnya dari tahun

ke tahun sesuai dengan kebijakan-kebijakan yang telah ditetapkan baik oleh

Pemerintah Kota Medan, Pemerintah Provinsi Sumatera Utara, maupun oleh

Pemerintah Pusat. Adapun upaya peningkatan daerah yang dimaksud adalah upaya

untuk meningkatkan penerimaan Pendapatan Daerah yang pada garis besarnya

ditempuh dengan melakukan pemungutan pajak atau retribusi kepada masyarakat.

Berikut disajikan tabel mengenai Pendapatan Daerah Kota Medan dari tahun 2015-2019.

Tabel 1.1

Anggaran dan Realisasi Pendapatan Daerah Kota Medan Tahun 2015 – 2019

No. Tahun Berjalan

Target (Rp.000)

Realisasi (Rp.000)

Persentase (%) 1. 2015 5.046.111.839 4.259.044.490 88,09%

2. 2016 5.203.526.015 4.308.242.686 82,79%

3 2017 5.523.623.117 4.409.065.482 79,82%

4 2018 5.239.408.011 4.253.618.758 81,19%

5. 2019 6.118.774.024 5.231.211.347 85,59%

Sumber: BPS Kota Medan (Data diolah)

Dapat dilihat melalui tabel 1.1 bahwa setiap tahunnya anggaran pendapatan daerah di Kota Medan selalu meningkat, hanya terjadi sekali penurunan anggaran di tahun 2018. Realisasi pendapatan daerah juga setiap tahunnya cenderung meningkat tetapi tidak pernah mencapai target yang telah ditentukan. Penerimaan tertinggi terdapat pada tahun 2019 yaitu sebesar Rp.5.231.211.347 dengan target penerimaan sebesar Rp.6.118.774.024 dengan tingkat persentase 85,59%.

Sedangkan penerimaan terendah terdapat pada tahun 2018 dimana realisasi pendapatan sebesar Rp.4.253.618.758 dengan target sebesar Rp.5.239.408.011 dengan tingkat persentase 81,19%. Persentase tertinggi terdapat pada tahun 2015 dengan tingkat persentase 88,09% dimana target dan penerimaan sebesar Rp.5.046.111.839 dan Rp.4.259.044.490.

Tingkat persentase diatas menunjukkan berapa besar efektivitas dari

penerimaan pendapatan daerah Kota Medan. Menurut Mardiasmo (2009:132)

efektivitas ialah “pada dasarnya berhubungan dengan pencapaian tujuan atau

target kebijakan (hasil guna)”. Dengan kata lain efektivitas merupakan suatu ukuran

untuk melihat seberapa besar capaian dari suatu target kebijakan. Untuk melihat tingkat efektivitas dari persentase penerimaan dilihat dari :

Tabel 1.2

Nilai Interpretasi Efektivitas

Persentase (%) Kriteria

>100 Sangat Efektif

90-100 Efektif

80-90 Cukup Efektif

60-80 Kurang Efektif

<60 Tidak Efektif

Sumber : Munir, dkk, 2004:151 (jurnal efektivitas penerimaan pajak bumi dan bangunan peresaan dan perkotaan terhadap peningkatan penerimaan pendapatan asli daerah , Rudi Saputro, Nengah Sudjana, : 2016)

Dari tabel di atas dapat diambil kesimpulan bahwa tingkat efektivitas penerimaan pendapatan daerah Kota Medan tahun 2015-2019 jika diambil rata-rata persentase sebesar 83,49% maka dapat dikatakan cukup efektif.

Kota Medan merupakan Kota Metropolitan yang pastinya banyak bangunan dan gedung yang dibangun dari hari ke hari. Banyaknya bangunan dan gedung ditambah dengan luasnya wilayah yang ada di Kota Medan dapat memberikan tambahan pendapatan bagi pemerintah daerah dalam rangka membiayai penyelenggaraan pemerintahan yang didapat melalui penerimaan Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan terhadap wajib pajak atas penggunaan manfaat dari bumi dan bangunan.

Namun pada kenyataannya realisasi yang tercapai belum mampu memenuhi

target yang telah ditetapkan, hal ini tentu berbanding terbalik dengan kenyataan dan

perkiraan yang ada.

Seperti terlihat dalam data target dan realisasi PBB-P2 Kota Medan beberapa tahun terakhir di bawah ini:

Tabel 1.3

Target dan Realisasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Kota Medan Tahun 2015 - 2019

No. Tahun Berjalan

Target (Rp.)

Realisasi (Rp.)

Persentase (%) 1. 2015 376.000.000.000 302.176.917.525 79,18 2. 2016 387.000.000.000 328.612.400.771 98,87 3. 2017 419.040.861.523 360.038.223.329 85,59 4. 2018 454.040.861.523 375.535.355.171 82,71 5. 2019 515.795.969.214 448.918.810.717 87.03

Sumber: Laporan PBB Kota Medan, Badan Pengelola Pajak dan Retribusi Daerah Kota Medan tahun 2015-2019

Berdasarkan tabel 1.3 terlihat bahwa target yang ditetapkan oleh pemerintah daerah selalu meningkat setiap tahunnya dan penerimaan PBB-P2 setiap tahunnya mengalami peningkatan walaupun kenyataannya realisasi PBB-P2 tidak pernah mencapai target yang telah ditentukan. Pada tahun 2015 realisasi PBB-P2 sebesar Rp. 302.176.917.525 dengan target sebesar Rp.376.000.000.000 dan tingkat persentase sebesar 79,18% yang merupakan persentase terendah dalam kurun 5 tahun terakhir. Penerimaan PBB-P2 terbesar terjadi pada tahun 2019 dimana realisasi penerimaan sebesar Rp.448.918.810.717 dengan target yang harus dicapai sebesar Rp.515.795.969.214 dan tingkat persentase 87,03%.

Menurut tabel nilai interpretasi efektivitas dapat dikatakan bahwa penerimaan PBB-P2 di Kota Medan jika diambil rata-rata sebesar 86,67%, maka dapat dinyatakan penerimaannya cukup efektif.

Seharusnya dengan banyaknya gedung dan bangunan ditambah luasnya daerah yang ada di Kota Medan yang merupakan salah satu objek PBB, memungkinkan PBB-P2 untuk memberikan kontribusi yang cukup besar terhadap kelangsungan perluasan dan pembangunan daerah dibandingkan dengan pajak-pajak lainnya yang dikelola oleh daerah. PBB-P2 semestinya menjadi salah satu sumber pendapatan yang baik untuk daerah dan menjadi hal yang sangat diperhitungkan untuk menambah peningkatan Pendapatan Daerah. Dimana bumi dan bangunan akan selalu berkembang dari waktu ke waktu dan nilai jual dari objek bumi dan bangunan seperti tanah juga akan meningkat setiap tahunnya serta pembangunan yang akan terus berkembang juga akan terus meningkatkan jumlah objek PBB yang dikenakan atas perolehan manfaat dari bangunan yang telah dibangun di atas bumi (tanah) Indonesia.

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak yang dikenakan terhadap perolehan hak atas tanah dan/atau bangunan dan yang menjadi objek pajak ialah perolehan dari hak atas tanah dan/atau bangunan.

Berikut adalah data penerimaan Bea Perolehan Hak atas Tanah dan Bangunan di Kota Medan dalam kurun 5 tahun terakhir ini:

Tabel 1.4

Target dan Realisai Bea Perolehan Hak atas Tanah dan Bangunan Kota Medan Tahun 2015 – 2019

No. Tahun Berjalan

Target

(Rp.) Realisasi Persentase

(%) 1. 2015 335.974.000.000 201.806.504.023 60,97 2. 2016 336.000.000.000 265.662.050.024 79,06 3. 2017 336.974.000.000 402.576.535.076 119,17 4. 2018 339.974.000.000 275.741.255.103 81,11 5. 2019 370.685.122.322 302.724.851.911 81,17