i

SKRIPSI

Oleh JUSRANG 105730482214

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMDIYAH MAKASSAR

2021

ii

SKRIPSI

Oleh JUSRANG NIM 105730482214

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMDIYAH MAKASSAR

2021

iii

Karya ilmiah ini kupersembahkan kepada

1. Tuhan Yang Maha Esa atas takdir-nya telah menjadikan aku manusia berfikir, berilmu, beriman, dan bersabar dalam menjalani kehidupan ini.

Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita yang diimpikan.

2. Kedua orang tua tercinta Bapak Sirajuddin dan Ibu A.Maemuna yang senangtiasa memberikan dukungan, semagat, wejangan, motivasi, seyuman, dan yang terpenting adalah Doa dari beliau yang sampai detik ini masih dilangitkan pada Sang Pencipta, beliau telah banyak berkoban tenaga,dan material dalam membantu Saya untuk menyelesaikan studi pembelajaran ini.

3. Saudara saya tercinta yang selalu mengingatkan dan mendukung saya untuk selalu bersungguh-sungguh dalam menuntut ilmu dan biasa menyelesaikan perkuliahan ini.

4. Dosen-dosen kami yang terhormat terkhusus pembimbing saya yang tak pernah lelah dan sabar dalam memberikan bimbingan dan arahan.

5. Sebut saja sahabat, teman seperjuangan yang tak serumpung yang berbeda latarbelakang dan Bahasa yang senantiasa memberikan semangat, dukungan, support, dan bantuan saya ucapkan banyak terimakasih untuk semua kenangan yang kita telah laui bersama-sama semoga kita semua bisa menjadi orang yang bermanfaat bagi sesama, berguna bagi bangsa dan negara atas gelar yang telah kita capai.

iv

bagaimana cara berbicara bertatap muka dengan banyak orang saya mengucapkan banyak terimasih atas dedikasi yang diberikan selama ini.

MOTTO HIDUP

“Barang siapa menempuh jalan dalam rangka menuntut ilmu Niscaya ALLAH akan memudahkan baginya jalan menuju surga”

(HR:Muslim)

“Menjadi orang berguna itu jauh lebih penting daripada hanya ingin dianggap penting”

(Prinsip Hidup Anak Petani)

“Jangan pernah hidup dengan komentar orang lain, karna tidak ada satupun Manusia yang ada didunia ini yang bisa lolos dari tajam-nya omongan lidah

setiap orang”

(Catatan Hidup Anak Desa)

vi

vii

x

JUSRANG

,

2021, Analisis Penerapan ISAK No. 35 Tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba (Studi Kasus: Aksi Cepat Tanggap (ACT) Sulawesi Selatan), Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Makassar, Dibimbing Oleh Pembimbing I Edi Jusriadi, dan Pembimbing II Linda Arisanty Razak.Penelitian ini dilakukan di Aksi Cepat Tanggap (ACT) Sulawesi Selatan yang bertujuan untuk mengetahui Pelaporan Keuangan Aksi Cepat Tanggap Sulawesi Selatan berdasarkan ISAK No. 35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. Penelitian ini dilaksanakan dengan metode penelitian lapangan kualitatif dengan metode pengumpulan data melalui wawancara dan dokumentasi. Sedangkan anlisis data menggunakan deskriptif kualitatif.

Hasil penelitian ini menunjukkan bahwa laporan keuangan Aksi Cepat Tanggap (ACT) Sulawesi Selatan belum sesuai dengan Interpretasi Stantar Akuntansi Keuangan (ISAK) No. 35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba.

Kata Kunci: ACT dan Penerapan ISAK No 35

xi

JUSRANG

,

2021, Analysis of the Implementition of ISAK no. 35 on the presentation of the non-profit based financial statemants (case studies: Aksi Cepat Tanggap (ACT)) south sulawesi). thesis, Accounting Study Program, Faculty of Economics and Business, Muhammadiyah university Of Makassar.Supervised, by advisor I Edi Jusriadi, and Supervisor II Linda Arisanty Razak.

This research was conducted in Aksi Cepat Tanggap (ACT) of south sulawesi that aims to know the financial reporting of the South Sulawesi.

Accounting base on ISAK Number 35 of the non-profit - oriented financial report presented. The study was conducted using qualitative field research methods using methods of data collection through interviews and documentaries. Whereas the anlysis of data used qualitative descriptions.

The study indicated that the south sulawesi action finance report was not yet compatible with a Stantar Financial Accounting Interpretation (ISAK) Number 35 of the nonprofit - oriented entity's financial report presentation.

Keywords: ACT and Implementation Of (ISAK) Number 35

xii

Syukur Alhamdulillaah penulis panjatkan ke hadirat Allah Subhanahu Wa Ta „ala atas segala Rahmat dan Hidayah yang tiada henti diberikan kepada hamba-Nya. Salawat dan Salam tak lupa penulis kirimkan kepada Rasulullaah Sallallaahu „alaihi Wa Sallam beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan Skripsi yang berjudul “Analisis Penerapan ISAK No.35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba (Studi Kasus: Yayasan Aksi Cepat Tanggap Sulawsi Selatan)’’.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Sirajuddin dan ibu Maemuna yang senantiasa mendoakan, memberi semangat, perhatian, kasih sayang yang tulus tanpa pamrih serta memberikan dukungan baik secara moral dan materil sehingga penulis dapat menyelesaikan studi dengan baik. Untukmu kedua sosok yang luar biasa dalam hidupku, terimalah persembahan kecilku dari pengorbanan besar kalian, iringilah anakmu ini dengan doa dalam setiap sujudmu, buat kakak- kakakku tercinta terimah kasih atas dukungannya selama ini, Dosen pembimbing saya Dr. Edi Jusriadi, SE,.MM selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis dan ibu Linda

xiii

penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag, Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. Andi Jam‟an, SE., MM., Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP., selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak/Ibu asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

5. Segenap staff dan karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

6. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014 terkhusus kelas Ak.5-14 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

7. Seluruh staff Aksi Cepat Tanggap (ACT) atas bantuannya selama penulis mengadakan penelitian.

xiv

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billaahi fii sabilil Haq, Fastabiqul Khoirat, Wassalaamu „alaikum Wa Rahmatullaahi Wa Barakatuh.

Makassar, Mei 2021

Penulis

( Jusrang )

xv

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN PROPOSAL ... iv

HALAMAN PERSETUJIAN SEMINAR HASIL ... vi

HALAMAN PERSETUJUAN SKRIPSI ... vii

HALAMAN PENGESAHAN SKRIPSI ... viii

HALAMAN PERNYATAAN ... ix

ABSTRAK ... x

ABSTRAK ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teori ... 9

1. Organisasi Sektor Publik ... 9

2. Pengertian Akuntansi Sektor Publik ... 10

a) Akuntansi Sektor Publik ... 10

b) Tujuan Akuntansi Sektor Publik ... 10

B. Organisasi Nonlaba ... 11

1. Pengertian Organisaso Nonlaba ... 11

2. Karakteristik Organisasi Nonlaba ... 12

C. Akuntansi Untuk Yayasan dan Lembaga Publik ... 13

D. Standar Akuntansi Keuangan dan Laporan Keuangan ... 15

E. Laporan Keuangan Organisasi Nonlaba... 20

xvi BAB III METODE PENELITIAN

A. Jenis Peneltian ... 34

B. Fokus Penelitian ... 34

C. Lokasi dan Waktu Penelitian ... 34

D. Sumber Data ... 35

1. Data Primer ... 35

2. Data Sekunder ... 35

3. Informan ... 35

E. Pengumpulan Data ... 36

F. Instrumen Penelitian ... 37

G. Teknik Analisis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum Perusahaan ... 40

1. Sejarah Berdirinya Aksi Cepat Tanggap (ACT) ... 40

2. Visi Misi Aksi Cepat Tanggap (ACT) ... 43

3. Struktur Organisasi ... 45

B. Hasil Penelitian ... 46

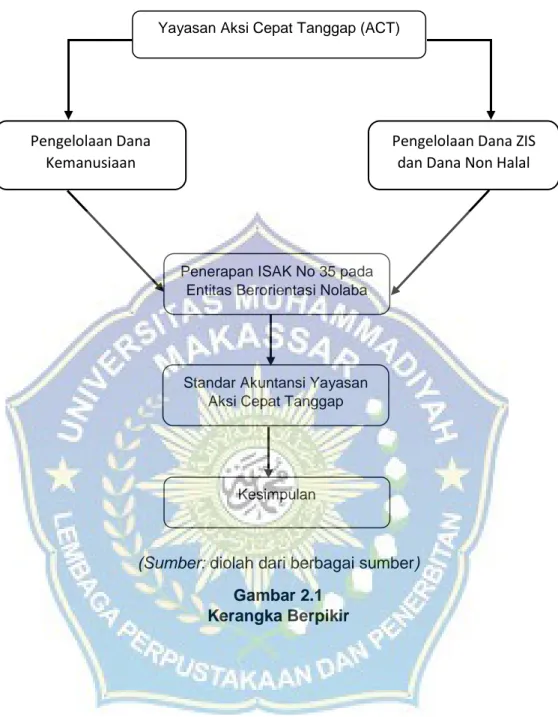

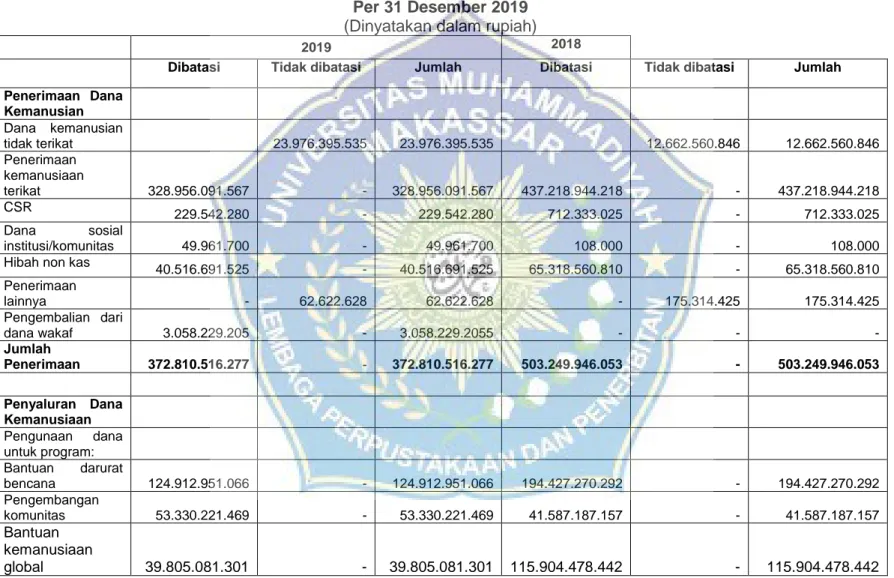

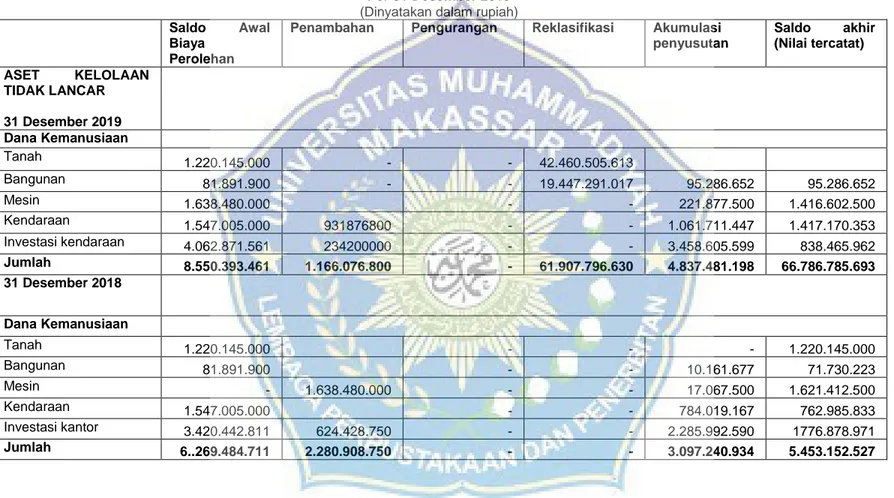

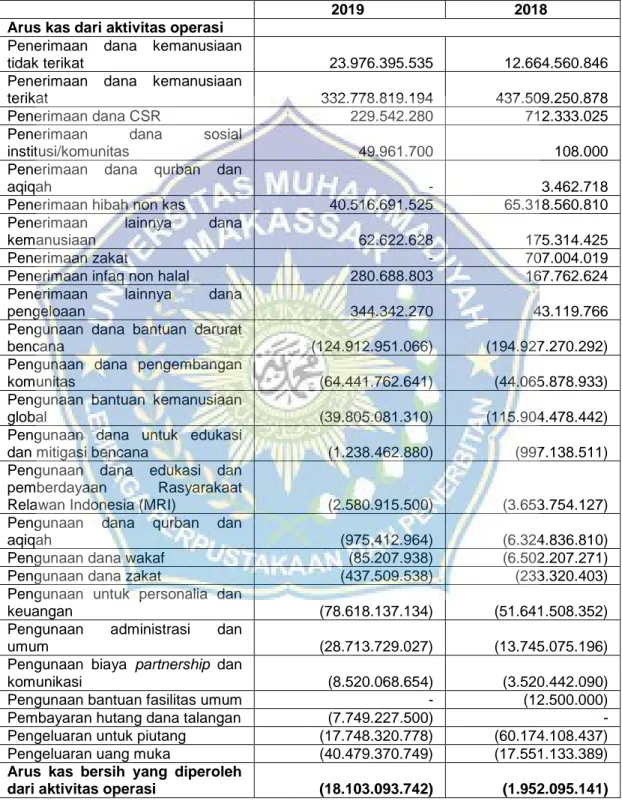

1. Pengelolaan Dana Kemanusiaan ... 46

2. Penerapan ISAK No.35 ... 50

3. Standar Akuntansi ACT ... 50

C. Pembahasan Hasil Penelitian ... 68

BAB V PENUTUP A. Simpulan ... 75

B. Saran ... 76

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 80

xvii

Tabel 2.2 Laporan Penghasilan Komprenhensif ... 23

Tabel 2.3 Laporan Perubahan Aset Neto ... 24

Tabel 2.4 Laporan Arus Kas ... 25

Tabel 3.1 Penelitian Terdahulu ... 27

Tabel 4.1 Informan Penelitian ... 46

Tabel 5.1 Laporan Posisi Keuangan ... 53

Tabel 5.2 Laporan Posisi Keuangan ... 54

Tabel 5.3 Laporan Aktivitas ... 56

Tabel 5.4 Laporan Perubahan Aset Kelolaan ... 63

Tabel 5.5 Laporan Arus Kas ... 65

Tabel 6.1 Identifikasi Sistem Penerapan ISAK No. 35 ... 72

xviii

Gambar 3.1 ... 45

1

Semakin pesatnya perkembangan akuntansi sektor publik khususnya di Indonesia dengan segala kekhasan dalam sistem dan lingkungannya, tentu tidak terlepas dari organisasi yang mempengaruhi hal tersebut. Berbagai karakteristik dari organisasi juga turut mempengaruhi stuktur maupun sistem akuntansinya. Sebagaimana disebutkan Halim dan Kusufi (2014), akuntansi sektor publik dapat menjadi solusi guna mengatasi masalah yang dihadapi mengenai kelangkaan sumber daya terhadap organisasi publik agar dikelola secara efektif, efisien, dan ekonomis untuk menyediakan pelayanan public ke arah yang lebih baik. Hal ini sesuai dengan tujuan utama sektor public, yakni pelayan terhadp public, sektor publik di bagi menjadi dua bagian yaitu sektor pemerintah dan non pemerintah.

Ruang lingkup organisasi sektor publik di Indonesia meliputi lembaga tinggi negara dan juga depertemen-depertemen yang dibawahinya seperti, pemerintah daerah (Pemda), yayasan, partai politik, perguruan tinggi, dan organisasi publik nonlaba lainnya. Hal ini sejalan dengan pernyataan mardiasmo (2018), yang tergolong dalam domain publik yang meliputi badan- badan pemerintahan pusat maupun daerah beserta unik kerja pemerintah, perusahaan milik negara (BUMN dan BUMD), organisasi politik, dan massa, yayasan, lembaga swadaya masyarakaat (LSM), universitas dan organisasi nonlaba lainnya. Dengan melihat kompleksitas ruang lingkup dari organisasi sektror publik dalam berbagai hal, baik dalam hal kegiatan maupun tujuannya, sehingga diperlukan suatu peraturan dalam proses penyususnan pelaporan

keuangan dan pertanggungjawaban kepada masyarakaat yang dituangkan dalam suatu kerangka standar akuntansi sektor publik.

Bastian (2018) menyebutkan dalam kerangka bidang utama akuntansi sektor publik di Indonesia diantarnya, Akuntasi Pemerintah Pusat, Akuntansi Pemerintah Daerah, Akuntansi Partai Politik, Akuntansi LSM, Akuntansi Yayasan, Akuntansi Pendidikan: sekolah atau perguruan tinggi, Akuntansi Kesehatan: puskesmas atau rumah sakit, Akuntansi Tempat Peribadatan:

Masjid, gereja, wihara, ataupun pura.

Organisasi nonlaba merupakan organisasi yang dalam menjalankan kegiatan operasionalnya tidak bertujuan untuk memperoleh laba atau profit Berbeda halnya “Karakteristik entitas berorientasi nonlaba berbeda dengan entitas bisnis berorientasi laba. Perbedaan utama yang mendasar antara entitas berorientasi nonlaba dengan entitas bisnis berorientasi laba terletak pada cara entitas berorientasi nonlaba memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Entitas berorientasi nonlaba memperoleh sumber daya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomik yang sebanding dengan jumlah sumber daya yang diberikan” (ISAK No 35, 2018:

35.1). Kegiatan pada organisasi nonlaba sama dengan organisasi bisnis di mana keduanya sama-sama tidak terlepas dari pertanggungjawaban dana yang digunakan. Dalam hal ini, tidak dipungkiri bahwa akuntansi turut berperan penting yakni dalam hal penyusunan laporan keuangan sebagai bentuk pertanggungjawaban. Karenanya perlu suatu perencanaan dalam mengelola keuangan yang baik guna menghasilkan output yang relevan juga andal. Peran penting tersebut juga tidak terlepas dari lingkup yang

berkontribusi dalam berbagai bidang seperti organisasi sosial keagamaan, rumah peribadatan, organisasi pendidikan tinggi (universitas), lembaga swadaya masyarakat (LSM), dan yayasan, di mana hal tersebut termasuk dalam sektor nonlaba.

Yayasan merupakan suatu badan hukum yang bermaksud dan memiliki tujuan yang bersifat sosial keagamaan, kemanusiaan, dan didirikan dengan memperhatikan syarat-syarat formal ketentuannya dalam undang- undang. Hal tersebut sejalan dengan ketentuan Undang-undang No. 16 Tahun 2001 tentang yayasan: “Yayasan adalah badan hukum yang terdiri atas kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan yang tidak mempunyai anggota”. Pada yayasan terdapat pembina, pengurus, dan juga pengawas.

Seperti dijelaskan dalam Undang-undang Republik Indonesia No. 16 Tahun 2001 Pasal 48 bahwa, “Pengurus wajib membuat dan menyimpan dokumen keuangan yayasan berupa bukti pembukuan dan data pendukung administrasi keuangan. Yayasan juga memiliki kewajiban untuk mengumumkan laporan tahunan pada papan pengumuman di kantor yayasan”. Dengan demikian pengurus diwajibkan membuat laporan tahunan yang nantinya disampaikan kepada pembina perihal bagaimana keadaan keuangan dan juga perkembangan dari kegiatan yayasan. Sehingga dalam pengelolaan keuangan yang baik dibutuhkan akuntabilitas dan trasparansi yang dapat memberikan dampak positif dalam tercapainya perkembangan pada yayasan tersebut.

Berbagai jenis yayasan yang bergerak dalam bidang sosial diantaranya bidang keagamaan, lembaga pendidikan dan bidang sosial

kemanusiaan. Bidang sosial kemanusiaan sebagai salah satu contoh bidang yang terdapat dalam sektor nonlaba yang tentunya sangat membutuhkan pengelolaan keuangan yang baik karena dalam perkembangannya, yayasan sosial kemanusiaan dalam perkembangannya menggunakan berbagai sumber pendanaan yang diperoleh dari para penyumbang, donatur serta instansi terrtentu. Yayasan Aksi Cepat Tanggap (ACT) adalah salah satu lembaga sosial kemanusian global yang berbasis kedermawanan dan kerelawanan masyarakat global, yang bergerak dibidang sosial dan kemanusiaan mulai dari tanggap darurat, program pemulihan pascabencana, program berbasis spiritual seperti Qurban, Zakat, Infak, Sedekah, Donasi, hibah dan Wakaf, serta bantuan sosial lainya melaui program pemberdayaan dan pengembangan masyarakat, yang telah banyak berkontribusi dalam membantu pemerintah dalam menangani problematika kesenjangan kehidupan masyarakat terkhusus di Indonesia mulai dari kemiskinan, bencana alam, dan tanggap darurat.

Yayasan Aksi Cepat Tanggap (ACT) sebagai lembaga sosial dan kemanusiaan informasi keuangan yang dihasilkan tidak hanya diperuntukkan bagi pihak yayasan, penyumbang, dan masyarakat saja, tetapi juga dibutuhkan oleh pihak pemerintah serta pihak-pihak yang berkepentingan lainnya. Namun, tidak sedikit keluhan selama ini diarahkan pada kualitas pelayanan Yayasan Aksi Cepat Tanggap (ACT) yang di nilai masih rendah.

Perkembangan pengelolaan Yayasan Aksi Cepat Tanggap (ACT), baik dari aspek manajemen maupun operasional sangat dipengaruhi oleh berbagai tuntutan dari lingkungan, yaitu antara lain bahwa Aksi Cepat Tanggap dituntut untuk memberikan pelayanan yang bermutu, dan sumbangan para donatur

terkendali sehingga akan memberikan kepuasan kepada sasaran penerima bantuan yang menjadi target dalam misi kemanusiaan. Tuntutan lainnya adalah pengendalian biaya yang merupakan masalah yang kompleks karena dipengaruhi oleh berbagai pihak yaitu mekanisme pasar, tindakan ekonomis, sumber daya manusia yang dimiliki (profesionalitas) dan yang tidak kalah penting adalah perkembangan teknologi yang dimiliki oleh Yayasan Aksi Cepat Tanggap (ACT) itu sendiri (ACT Dokumentasi et.,al 2020).

Proses tersebut diperlukan perencanaan yang baik terhadap trasparansi keuangan organisasi yang dapat memberikan pandangan serta perspektif proses dasar yang nantinya digunakan untuk menilai kinerja keuangan organisasi, Hal tersebut diharapkan akan menghasilkan gambaran laporan keuangan dan sistem akuntansi yang bisa memberikan arah untuk pemecahan masalah dalam hal keuangan suatu lembaga atau yayasan sehingga dapat membantu dalam pengambilan keputusan, Seperti disebutkan Bastian (2018), bahwa akuntansi merupakan sebuah mekanisme dalam hal peringkasan, pencatatan, pengklasifikasian dan pelaporan transaksi yang terjadi dalam kurun waktu tertentu pada suatu entitas. Oleh karenanya, akuntansi sangat dibutuhkan dalam pengelolaan keuangan terkait keseluruhan aktivitas yang terjadi di dalam lembaga sosial kemanusiaan.

Dengan diterapkannya sebuah laporan keuangan dengan benar dan berkelanjutan juga dapat membantu lembaga atau yayasan dalam hal ini Yayasan Aksi Cepat Tanggap (ACT) untuk merencanakan, mengatur dan mengendalikan keuangan mereka secara efektif dan efisien.

Pemerintah dalam ini memiliki peranan yang sangat penting, yang memiliki fungsi sebagai pengawas dan sebagai pegendali agar suatu

organisasi tidak keluar dari tujuan utama beridirnya organisasi tersebut, dalam hal lain pemerintah juga punya tugas untuk memberikan ruang serta tempat atau bahkan menjadikan unit organisasi tersebut sebagai parner kerja sebagai bentuk dukungan dalam proses pendirian dan keberlangsungan suatu organisasi. Namun ada beberapa organisasi nonlaba meskipun tidak ada kepemilikan, organisasi nonlaba tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah asset, dan kepastian aliran pemasukan kas menjadi ukuran kinerja penting bagi para pengguna laporan keuangan organisasi tersebut, seperti kreditur dan pemasok dana lainnya.

Berdasarkan riset yang telah dilakukan, ada beberapa peneliti menyimpulkan bahwa beberapa Entitas Berorientasi Nonlaba belum sepenuhnya menerapkan standar ISAK No 35. Sebagaimana penelitian yang dilakukan oleh Sri Nelva Susanti (2020) dengan judul Analisis Penerapan ISAK No.35 Terhadap Laporan Keuangan pada Yayasan MTS Al-Manar Kecamatan Pujud Kabupaten Rokan Hilir. Penelitian ini menyimpulkan bahwa laporan keuangan yang disajikan oleh yaysan MTS Al-Manar belum sesuai dengan ISAK No.35. Hal ini berbanding terbalik dengan penelitian yang dilakukan oleh Sukma Diviana (2020) dengan judul Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba Berdasarkan ISAK 35 Pada Masjid Baitul Haadi, dimana peneliti memperoleh kesimpulan bahwa laporan keuangan yang disajikan oleh pengurus masjid Baitul Haadi telah sesuai dengan ketentuan implementasi penyajian laporan keuangan ISAK 35.

Berdasarkan kedua riset penelitian dengan kesimpulan yang berbeda, yang dilakukan sebelumnya mengenai penerapan standar akuntansi

keuangan ISAK 35 tentang penyajian laporan keuangan entitas berorientasi nonlaba, maka penulis pun juga tertarik untuk melakukan penelitian pada organisasi sektor publik yang bergerak dibidang sosial kemanusiaan, dimana peneliti melakukan penelitian pada Yayasan Aksi Cepat Tanggap (ACT) Sulawesi Selatan. Yayasan pendidikan, lembaga keagamaan dan Lembaga Sosial kemanusian dalam hal ini Yayasan Aksi Cepat Tanggap (ACT) memiliki perbedaan dalam hal penyusunan laporan keuangan, baik dari segi aktivitas perusahaan proses Pendanaan dimana pendanaan diperoleh dari masyarakat yang memiliki tingkat pertanggungjawaban sangat besar, layanan jasa yang diberikan penggunaan dan alokasi dana perusahaan dimana Yayasan Aksi Cepat Tanggap (ACT) berorientasi pada misi kemanusiaan, tanggap darurat, dan bencana alam baik dalam negeri maupun mancanegara khususnya negara-negara berkonflik yang berkepanjangan dengan krisis kemanusiaan yang tinggi seperti benua Afrika dan negara Jazirah Arab lainya. Dengan ini diharapkan secara keseluruhan pedoman pelaporan keuangan yang terdapat pada ISAK No.35 dapat dicapai sesuai dengan tingkat paling ideal yang diharapakan pada perusahaan. Adapun judul penelitian yang penulis ajukan adalah “(Analisis Penerapan ISAK No.35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba (Studi Kasus: Yayasan Aksi Cepat Tanggap Sulawsi Selatan)’’.

B. Rumusan Masalah

Bedasarkan latar belakang yang di kemukakan di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah: “Bagaimanakah Penyajian Laporan Keuangan Yayasan Aksi Cepat Tanggap (ACT) dan

Penerapannya telah sesuai dengan ISAK No.35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba?”

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka secara operasional penelitian ini bertujuan untuk mengetahui apakah penerapan ISAK No.35 tentang Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba telah sesuai dengan penyajian laporan keuangan Yayasan Aksi Cepat Tanggap (ACT) Sulawesi Selatan?”.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka manfaat yang dapat diperoleh dalam penelitian ini antara lain:

a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan dan wawasan tentang teknik pengelolaan yang baik, akuntabilitas, dan transparansi laporan keuangan sesuai degan standar yang ada. Selain itu diharapkan bahwa dengan penelitian ini dapat menjadi masukan terhadap bentuk penulisan laporan keuangan dan menjadi acuan untuk periode selanjutnya.

b. Manfaat Praktis

Penulis berharap dengan adanya penelitian ini dapat memberikan pengetahuan dan informasi tambahan bagi pembaca baik akademisi dan masyarakaat umum tentang pengelolaan dan pertanggungjawaban laporan keuangan yang terdapat pada Yayasan Aksi Cepat Tanggap (ACT).

9 1. Organisasi Sektor Publik

Istilah sektor publik memiliki definisi yang beragam di berbagai negara, lingkup organisasi sektor publik sering tidak sama. Berbagai organisasi termasuk dalam lingkup sektor publik di Indonesia antara lain pemerintah pusat, pemerintah daerah (Pemda), Badan Umum Milik Negara (BUMN), Badan Umum Milik Daerah (BUMD), organisasi di bidang pendidikan dan bidang kesehatan. Dari perspektif ilmu ekonomi, sektor publik bisa dipahami sebagai organisasi di mana aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayanan publik guna memenuhi kebutuhan dan hak publik.

Menurut Nordiawan (2015), sektor publik merupakan sebuah organisasi ekonomi yang mempunyai keunikan tersendiri. Disebut sebagai organisasi ekonomi karena sumber daya ekonomi yang dimiliki tidaklah kecil. Sektor publik juga melakukan berbagai transaksi ekonomi dan keuangan, tetapi berbeda dengan organisasi ekonomi yang lain, khususnya perusahaan komersial yang mencari profit, sumber daya ekonomi sektor publik dikelola bukan untuk tujuan mencari laba (nirlaba).

Hal ini sejalan dengan pernyataan Bigliardi (2012), di mana tujuan utama organisasi sektor publik bukan untuk memperoleh laba melainkan untuk menciptakan nilai bagi organisasi tersebut, sektor publik terfokus pada misi organisasi dan menganggap masyarakat sebagai klien.

2. Pengertian Akuntansi Sektor Publik a) Akuntansi Sektor Publik

Menurut Dewi Sri Wahyuni (2020: 9) dikutip dari Bastian menyebutkan akuntansi sektor publik sebagai: “mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat dilembaga-lembaga Tinggi Negara dan Departemen-departeman lain di bawahnya, Pemerintah Daerah, BUMN, BUMD, LSM, dan Yayasan Sosial, maupun pada proyek-proyek kerja sama sektor publik dan swasta.” Sedangkan Sujarweni (2015:17), menyatakan bahwa: “Akuntansi sektor publik adalah salah satu ilmu akuntansi yang digunakan untuk perusahaan nirlaba. Dalam akuntansi sektor publik terdiri dari akuntansi pemerintahan, akuntansi rumah sakit, akuntansi pendidikan, akuntansi yayasan dan akuntansi organisasi nirlaba lain yang didirikan bukan untuk mencari keuntungan semata-mata”.

Berdasarkan pengertian sebagaimana dijelaskan diatas dapat tarik kesimpulan bahwa akuntansi sektor publik sebagai salahsatu kegiatan bersifat jasa yang aktivitasnya berhubungan dengan usaha, yang berguna dalam proses pengambilan keputusan untuk menyedikan kebutuhan hak publik melalui pelayanan publik dimana pemerintah bertindak sebagai pelaksana.

b) Tujuan Akuntansi Sektor Publik

Akuntansi Sektor Publik terpaut dalam tiga hal pokok, yakni penyedia informasi, pengendalian manajemen, dan juga akuntabilitas.

Bagi pemerintah, informasi akuntansi berperan dalam proses pengendalian manajemen mulai dari perencanaan strategik, pembuatan

program, penganggaran, pengevaluasian serta pelaporan kenerja.

Adapun tujuan akuntansi pada organisasi sektor publik. Di lihat dari American Accounting Association, tujuan akuntansi sektor publik itu sendiri ada 2 yaitu:

a. Tujuan pertama adalah memberikan informasi agar bisa digunakan untuk pengelolaan secara tepat, efisien, dan bersifat ekonomis suatu operasi dan alokasi sumber daya organisasi

b. Tujuan kedua sebagai sumber informasi bagi manejer untuk melaporkan pelaksanaan pertanggungjawaban operasi mereka secara tepat dan efektif program serta penggunaan suber daya dalam status milik mereka. Hal ini memungkinkan pegawai melapor pada publik mengenai kegiatan dan penggunaan dana publik sehingga terwujud tuajuan akuntabilitas.

Berdasarkan tujuan tersebut dapat disimpulkan bahwa tujuan akuntansi sektor publik yaitu memberikan informasi yang diperlukan guna melakukan suatu tindakan atau keputusan secara efesien yang dikelola entitas yang dipercayakan publik dan dapat dipertanggungjawakan mengenai laporan keuangan, kegiatan, dan penggunaan dana kepada publik.

B. Organisasi Nonlaba

1. Pengertian Oranisasi Nonlaba

Menurut ISAK No.35 (2018: 35.1) disebutkan bahwa “Organisasi nirlaba memperoleh sumber daya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau imbalan ekonomi yang sebanding

dengan jumlah sumber daya yang diberikan”. Sujarweni (2015: 215), menyatakan bahwa organisasi nirlaba merupakan suatu organisasi yang dimiliki pemerintah maupun dalam sektor swasta yang tidak bertujuan untuk mencari laba. Hal lain juga disebutkan jenis-jenis organisasi nirlaba sebagai berikut:

1. Akuntansi tempat peribadahan: Masjid, Gereja, Pura, Wihara 2. Akuntansi LSM (Lembaga Sosial Masyarakat)

3. Akuntansi Yayasan

4. Akuntansi pendidikan: Sekolah, penguruan tinggi 5. Akuntansi kesehatan: Puskesmas, Rumah Sakit 2. Karakteristik Organisasi Nonlaba

Organisasi nirlaba bertujuan melayani publik dan konsumennya lebih terbatas dibandingkan organisasi profit motive yang mempunyai motif untuk mencari laba, yaitu hanya melayani konsumen yang dapat memberikan keuntungan. Apabila terdapat suatu kelompok konsumen yang tidak memberi keuntungan maka entitas bisnis umumnya tidak bersedia melayani (Salusu, 2020: 47).

Penjelasan dalam lingkup ISAK 35 dikatakan bahwa sebuah organisasi nirlaba harus memiliki karakteristik sebagai berikut:

a) Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atas manfaat ekonomis yang sebanding dengan jumlah sumber daya yang diberikan.

b) Menghasilkan barang dan jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas

c) Tidak ada kepemilikan seperti lazimnya pada organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, serta kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuiditas atau pembubaran entitas.

C. Akuntansi Untuk Yayasan dan Lembaga Publik 1. Pengertian dan Ruang Lingkup Yayasan

Menurut UU No. 16 Tahun 2001, sebagai dasar hukum positif yayasan.

Pengertian yayasan adalah badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan dan diperuntuhkan untuk mencapai tujuan dibidang sosial, keagamaan, dan kemanusiaan. Yayasan dapat melakukan kegiatan usaha untuk menunjang pencapaian maksud dan tujuan dengan cara mendirikan badan usaha atau ikut serta dalam badan usaha. Yayasan berbeda dengan perkumpulan dimana perkumpulan meliputi suatu persekutuan, koperasi, dan perkumpulan saling menanggung

2. Sifat dan Karakteristik Yayasan a. Tujuan Yayasan

Tujuan dari suatu yayasan sangat spesifik dan unik yang dapat berssifat kuantitatif dan kualitatif dimana tujuan itu sendiri adalah hasil akhir, titik akhir, atau segala sesuatu yang dapat dicapai dan dijadikan sebagai sasaran atau target.

b. Visi

Visi sebagai pandangan kedepan suatu organisasi dengan hal ini yayasan dapat berkarya secara konsisten dan tetap eksis, antisipasi, inovatif, serta produktif.

c. Misi

Misi sesuatu yang diemban atau dilaksanakan oleh suatu yayasan sebagai penjabaran visi yang telah ditetapkan dengan ini seluruh unsur yayasan dan pihak yang berkepentingan dapat mengetahui dan mengenal keberadaan dan peran yayasannya.

d. Sumber Pembiayaan/Kekayaan

Sumber pembiayaan yayasan berasal dari sejumlah kekayaan yang dipisahkan dalam bentuk uang atau barang. Selain itu, Yayasan juga memperoleh sumbangan atau bantuan yang tidak mengikat.

-Wakaf, -Hibah,

-perolehan lain yang tidsak bertentangan dengan anggaran dasar yayasan atau peraturan perundang-undangan yang berlaku.

e. Pola pertanggungjawaban

Pertanggungjawaban manajemen merupakan bagian terpenting bagi kredibilitas manajemen diyayasan.

f. Struktur Organisasi Yayasan

Merupakan suatu turunan dari fungsi, strategi, dan tujuan organisasi, sementara tipologi pemimpin, termasuk pilihan dan orientasi organisasi, sangat berpengaruh terhadap pilihan struktur birokrasi pada yayasan.(Indra.B Akuntansi Sektor Publik et., al 2020).

D. Standar Akuntansi Keuangan dan Laporan Keuangan 1. Standar Akuntansi Keuangan

Standar akuntansi keuangan merupakan pengumuman resmi yang dikeluarkan oleh badan yang berwenang. Standar akuntansi keuangan memuat konsep standar dan metode yang dinyatakan sebagai pedoman umum dalam praktik akuntansi perusahaan dalam lingkungan tertentu.

Standar ini dapat diterapkan sepanjang masih relevan dengan keadaan perusahaan yang bersangkutan. Akuntansi Keuangan di Indonesia disusun oleh Dewan Standar Akuntansi Keuangan yaitu IAI. Seperti disebutkan Arifin (2014), standar akuntansi keuangan sebagai kerangka acuan dalam prosedur yang berkaitan dalam menyajikan laporan keuangan agar memperoleh kesamaan prosedur dalam menjelaskan bagaimana penyusunan dan penyajian laporan keuangan yang memiliki kesatuan bahasa dalam menganalisa suatu laporan keuangan. Dalam standar akuntansi keuangan dimuat konsep standar dan cara yang dinyatakan sebagai dasar umum dalam praktik akuntansi perusahaan dalam lingkungan tertentu.

Interpretasi standar akuntansi keuangan dapat diterapkan selama masih relevan dan sesuai dengan keadaan entitas yang bersangkutan.

Mulya (2013: 14), menjelaskan tujuan standar akuntansi keuangan yakni menetapkan asas-asas bagi penyajian laporan keuangan guna tujuan umum yang kemudian disebut laporan keuangan. Ikatan Akuntan Indonesia (IAI) sebagai Dewan Standar Akuntansi Keuangan merupakan penyusun Akuntansi keuangan yang terdapat di Indonesia. Konsep yang menjadi dasar menyusun dan menyajikan laporan keuangan di Indonesia telah terdapat

kerangka dasar tersendiri dalam penyusunan dan penyajian laporan keuangan bagi pemakai eksternal. Interpretasi Standar Keuangan (ISAK) 35 sebagai standar akuntansi keuangan yang mengatur penyajian laporan keuangan untuk entitas yang aktivitasnya berorientasi nonlaba atau non- profit.

2. Laporan Keuangan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

SAK-ETAP adalah suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan entitas yang tidak memiliki akuntabilitas publik (SAK ETAP: 2013). Laporan keuangan termasuk bagian dari proses pelaporan keuangan, dan laporan keuangan yang lengkap meliputi:

1) Neraca

Neraca merupakan bagian penting dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode tertentu yang menunjukkan posisi keuangan suatu perusahaan pada akhir periode pelaporan, dimana neraca mencangkup pos-pos yang meliputi kas dan setara kas, piutang usaha, dan piutang lainnya, persediaan, property investasi, aset tetap, aset tidak berwujud, utang usaha, dan utang lainnya, aset dan kewajiban pajak, kewajiban diestimasi, serta equitas.

2) Laporan Laba Rugi

Laporan laba rugi menyajikan hubungan antara penghasilan dan beban entitas. Laba dijadikan sebagai ukuran kinerja keuangan sebagai dasar pengukuran keberhasilan suatu perusahaan. Laporan laba rugi minimal mencakup pos-pos di antaranya: beban keuangan, bagian laba atau rugi

dari investasi yang menggunakan metode ekuitas, beban pajak, dan laba atau rugi neto.

3) Laporan perubahan ekuitas, di mana dalam laporan ini menunjukkan:

a) Suatu perubahan dalam ekuitas untuk suatu periode, termasuk di dalamnya pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, b) Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik termasuk jumlah investasi, penghitungan dividen dan distribusi lain ke pemilik ekuitas selama suatu periode.

4) Laporan Arus Kas

Laporan arus kas adalah laporan keuangan yang disusun untuk

“menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.” Informasi arus kas yang disajikan dalam laporan keuangan berguna untuk menilai kemampuan perusahan dalam menghasilkan kas dan setara kas dan memunkinkan para pemakai mengembangkan modal untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan.

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya. CALK berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan

penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

3. Karakteristik Informasi dalam Laporan Keuangan 1. Dapat dipahami

Kualitas informasi suatu laporan keuangan sangat penting disajikan dalam laporan untuk memudahkan para pengguna pemangkuh kepentingan memperoleh informasi, pengguna yang dimaksud ialah masyarakaat yang mengerti tentang ekonomi dan keuangan.

2. Relevan

Informasi memiliki kualitas yang relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka mengevaluasi peristiwa masa lalu, masa Digital Repository kini atau dimasa depan, menegaskan, atau mengoreksi hasil evaluasi mereka di masa lalu.

3. Materialitas

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan.

4. Keandalan

Informasi memiliki kualitas andal jika bebas dari kesalahan material dan penyajian secara jujur apa yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5. Pertimbangan Sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan pertimbangan yang diperlukan dalam kondisi ketidakpastian, sehingga aset atau penghasilan tidak disajikan lebih tinggi dan kewajiban atau beban tidak disajikan lebih rendah.

6. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan kurang mencukupi ditinjau dari segi relevansi.

7. Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus dapat membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

8. Tepat Waktu

Tepat waktu meliputi penyediaan informasi laporan keuangan dalam jangka waktu pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

9. Keseimbangan

Keseimbangan antara Biaya dan Manfaat Manfaat informasi seharusnya melebihi biaya penyediannya (Pustaka, Skripsi Wahyuni.D.S et.,al 2020).

4. Posisi dan Unsur Keuangan Berdasarkan SAK ETAP

Ikatan akuntan Indonesia (IAI) dalam SAK ETAP (2013: 2.12) posisi keuangan suatu entitas terdiri dari posisi keuangan suatu entitas terdiri dari aset, kewajiban, dan ekuitas pada suatu waktu tertentu. Unsur laporan keuangan yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban, dan ekuitas. Unsur-unsur ini didefinisikan sebagai berikut:

1. Aset 2. Kewajiban 3. Ekuitas

4. Kinerja keuangan

E. Laporan Keuangan Organisasi Nonlaba

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai jenis misalnya, sebagai laporan arus kas, laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Menurut pernyataan Sadeli (2016: 18), laporan keuangan merupakan laporan tertulis yang memberikan informasi kuantitatif mengenai posisi keuangan juga perubahan-perubahannya, beserta hasil yang tercapai selama periode tertentu. Laporan keuangan adalah catatan tentang informasi keuangan suatu perusahaan pada suatu waktu/ periode tertentu yang berguna untuk menggambarkan kondisi, mengevaluasi kinerja oganisasi, dan bisa

digunakan untuk memenuhi kebutuhan dari beberapa pihak lain yang berkepentingan.

Struktur/format laporan keuangan untuk entitas yang berorientasi nonlaba seperti yang terdapat dalam DE ISAK 35 diantaranya meliputi:

1. Laporan Posisi Keuangan,

2. Laporan Penghasilan komprehensif, 3. Laporan Perubahan Aset Neto 4. Laporan Arus Kas, dan

5. Catatan Atsa Laporan Keuangan.

F. Ilustrasi Laporan Keuangan Entitas Berorientasi Nonlaba

Peneliti menyajikan contoh penyusunan laporan keuangan untuk praktik laporan keuangan entitas berorientasi nonlaba berdasarkan DE ISAK 35.

Dimana disebutkan ISAK 35 (2018), Bahwa “contoh-contoh ini dapat berbeda dengan kondisi yang terdapat dalam entitas nonlaba tertentu, jika entitas nonlaba membuat penyesuaian atas judul laporan keuangan, maka interpretasi ini tidak membatasi penggunaan judul tertentu atas laporan keuangan sepanjang penggunaan judul mencerminkan fungsi yang lebih sesuai dengan isi laporan keuangannya”.

1. Laporan posisi keuangan

Laporan posisi keuangan merupakan suatu laporan yang menyajikan posisi keuangan suatu perusahaan berupa aset, liabilitas, dan equitas pada periode tertentu untuk memudahkan analisis dalam memprediksi arus kas dimasa mendatang.

Tabel 2.1

Contoh Laporan Posisi Keuangan ENTITAS XXX

Laporan Posisi Keuangan per 31 desember 20x2 (dalam jutaan rupiah)

20X2 20X1

ASET Aset Lancar

Kas dan setara kas Xxx Xxx

Piutang bunga Xxx Xxx

Investasi jangka pendek Xxx Xxx

Aset lancar lain Xxx Xxx

Total aset Lancar Xxx Xxx

Aset tidak lancar Xxx Xxx

Property investasi Xxx Xxx

Investasi jangka panjang Xxx Xxx

Aset tetap Xxx Xxx

Total aset tidak lancar Xxx Xxx

Total aset XXX XXX

Liabilitas

Liabilitas jangka pendek

Pendapatan diterima dimuka Xxx Xxx

Utang jangka pendek Xxx Xxx

Total liabilitas jangka pendek Xxx Xxx

Liabilitas jangka panjang

Utang jangka panjang Xxx Xxx

Liabilitas imbalan kerja Xxx Xxx

Total liabilitas jangka panjang Xxx Xxx

Total liabilitas XXX XXX

ASET NETO

Tanpa pembatasan dari pemberi sumber daya

Surplus akumulasi Xxx Xxx

Penghasilan komprehensif lain Xxx Xxx

Dengan pembatasan dari pemberi sumber daya

Xxx Xxx

Total Aset Neto Xxx Xxx

TOTAL LIABILITAS DAN ASET NETO XXX XXX

(sumber DE ISAK 35)

2. Laporan penghasilan komprehensif

Laporan pengehasilan komprehensif adalah laporan keuangan yang digunakan untuk mengukur keberhasilan kinerja suatu perusahaan selama periode tertentu. Informasi tentang kinerja perusahaan digunakan untuk menilai dan memprediksi jumlah dan waktu atas ketidakpastian arus kas dimasa depan.

Tabel 2.2

Contoh Laporan Keuangan Penghasilan Komprehensif ENTITAS XXX

Laporan Penghasilan komprehensif

Untuk tahun yang berakhir pada tanggal 31 desember 20X2

20X2 20X1

TANPA PEMBATASAN DARI PEMBERI SUMBER DAYA

Pendapatan

Sumbangan xxx Xxx

Jasa pelayanan xxx Xxx

Penghasilan investasi jangka pendek xxx Xxx

Penghasilan investasi jangka panjang xxx Xxx

Lain-lain xxx Xxx

Total pendaptan XXX XXX

Beban

Gaji, upah xxx Xxx

Jasa dan professional xxx Xxx

Administrative xxx Xxx

Depresiasi xxx Xxx

Bunga xxx Xxx

Lain-lain xxx Xxx

Total Beban Xxx Xxx

Kerugian akibat kebakaran xxx Xxx

Total beban XXX XXX

Surplus (defisit) XXX XXX

DENGAN PEMBATASAN DARI PEMBERI SUMBER DAYA

Pendapatan

Sumbangan xxx Xxx

Penghasilan investasi jangka panjang xxx Xxx

Total Pendapatan XXX XXX

Beban

Kerugian akibat kebakaran xxx Xxx

Surplus (defisit) xxx Xxx

PENGHASILAN KOMPREHENSIF LAIN xxx Xxx

TOTAL PENGHASILAN KOMPREHENSIF XXX XXX

(sumber DE ISAK 35)

3. Laporan Perubahan Aset Neto

Laporan perubahan aset neto merupakan laporan yang mengambarkan keadaan aset suatu perusahaan baik aset tanpa pembatasan penggunaannya maupun aset dengan pembatasan penggunaannya dari pemberi sumber daya dalam periode tertentu.

Tabel 2.3

Contoh Laporan Perubahan Aset Neto ENTITAS XXX

Laporan Perubahan Aset Neto

Untuk tahun yang berakhir pada tanggal 31 desember 20X2 (dalam jutaan rupiah)

20X2 20X1

ASET NETO TANPA PEMBATASAN DARI PEMBERI SUMBER DAYA

Saldo awal xxx Xxx

Surplus tahun berjalan xxx Xxx

Aset neto yang dibebaskan dari pembatasan xxx Xxx

Saldo akhir xxx Xxx

Penghasilan komprehensif lain xxx Xxx

Saldo awal xxx Xxx

Penghasilan komprehensif tahun berjalan xxx Xxx

Saldo akhir XXX XXX

Total XXX XXX

ASET NETO DENGAN PEMBATASAN DARI PEMBERI SUMBER DAYA

Saldo awal xxx Xxx

Surplus tahun berjalan xxx Xxx

Aset neto yang dibebaskan dari pembatasan xxx Xxx

Saldo akhir Xxx Xxx

TOTAL ASET NETO XXX XXX

(sumber DE ISAK 35)

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang menggambarkan transaksi kas dan setara kas, baik kas masuk maupun kas keluar sehingga adanya kenaikan atau penurunan kas atau setara kas yang didasarka pada aktivitas perusahaan dalam suatu periode baik dari segi aktivitas operasi,

investasi, dan aktivitas pendanaan dari masing-masing sub dana selama periode aktivitas

Tabel 2.4

Contoh Laporan Arus Kas ENTITAS XXXX

Lporan Arus Kas

Untuk tahun yang berakhir pada tanggal 31 desember 20X2

20X2 20X1

AKTIVITAS OPERASI

Kas dari sumbangan xxx xxx

Kas dari pendapatan jasa xxx xxx

Bunga yang diterima xxx xxx

Penerimaan lain-lain xxxx xxx

Bunga yang dibayarkan xxx xxx

Kas yang dibayarkan pada karyawan xxx xxx

Kas neto dari aktivitas operasi xxx Xxx

AKTIVITAS INVESTASI

Ganti rugi dari asuransi kebakaran xxx xxx

Pembelian peralatan xxx xxx

Penerimaan dari penjualan investasi xxx xxx

Pembelian investasi xxx xxx

Kas neto yang digunakan untuk aktivitas investasi

xxx Xxx

AKTIVITAS PENDANAAN

Penerimaaan dari sumbangan yang dibatasi untuk xxx xxx

Investasi dalam dana abadi (endowment) xxx xxx

Investasi bagunan xxx xxx

xxx Xxx

Aktivitas pendanaan lain xxx xxx

Bunga dibatasi untuk reinvestasi xxx xxx

Pembayaran liabilitas jangka panjang xxx xxx

xxx xxx

Kas neto yang digunakan untuk aktivitas pendanaan

xxx Xxx

KENAIKAN (PENURUNAN) NETO KAS DAN SETARA KAS

xxx Xxx

KAS DAN SETARA KAS PADA AWAL PERIODE xxx Xxx KAS DAN SETARA KAS PADA AKHIR PERIODE xxx Xxx

(sumber: DE ISAK 35)

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan bertujuan yaitu memberikan informasi tambahan yang lebih rinci mengenai perkiraan-perkiraan yang dinyatakan dalam laporan keuangan. Elemen ini tidak bisa dipisahkan dari laporan-laporan keuangan yang telah disajikan sebelumnya. Catata Atas Laporan Keuangan disajikan secara sistematis sesuai urutan penyajian dari komponen utama laporan keuangan. Informasi yang terdapat pada catatan atas laporan keuangan berkaitan dengan pos-pos dalam laporan posisi keuangan, laporan aktivitas, dan laporan arus kas baik dengan penjelasan yang bersifat kualitatif maupun kuantitatif. Catatan atas Laporan Keuangan juga menjangkau risiko dan kewajiban yang tidak disertakan pada ketiga laporan keuangan sebelumnya (IAI, 2018). Menurut IAI (2018), Informasi yang disajikan dalam catatan atas laporan keuangan antara lain:

a. Dasar-dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi penting.

b. Informasi yang wajib disajikan berdasarkan PSAK namun tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi perlu disajikan untuk penyajian secara wajar.

G. Penelitian Terdahuluh

Berdasarkan acuan beberapa hasil penelitian sebelumnya yang relevan merupakan salah satu data pendukung yang sangat diperlukan dalam penelitian ini, dapat kita lihat pada tabel 2.1 dibawah ini:

Tabel 3.1 Penelitian Terdahulu No. Penulis / Tahun Judul

Penelitian

Metode Penelitian

Hasil Penelitian

1 Azi Siswanto, Zahara,Armel Yentifa,Roni Putra,Wiwik Adriani,Rangga Putra

Ananto,Sukma Divina (2020) (Jurnal Akuntansi dan Manejemen, Vol 15 No.2, 2020 Hal. 113-132)

Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba Berdasarkan ISAK 35 pada Masjid Baitul Haadi

enelitian ini merupakan jenis penelitian deskriptif kualitatif

Penyusunan laporan keuangan pada masjid

baitul haadi

memperlihat laporan disusun berdasarkan atau telah sesuai dengan ISAK 35

2 Muslimin,Nofi Lastifa (2020) (Jurnal Sosial Ekonomi dan Politik, Volume 1 Nomor 1 2020)

Penerapan ISAK No. 35 pada

Organisasi Keagamaan Masjid Al Mabrur Sukolilo Surabaya.

Penelitian ini menggunakan pendekatan kualitatif.

Pengelolaan dan pencatatan keuangan masjid Al-Mabrur Surabaya masih sederhana, yang masih sebatas pada pencatatan

pemasukan dan pengeluaran masjid, Masjid Al-Mabrur Surabaya masih belum menerapkan

penyusunan laporan keuangan yang sesuai dengan ISAK No. 35,

karena dalam

pembuatan laporan keuangan di masjid Al- Mabrur Surabaya hanya mengacu pada laporan keuangan

masjid pada

umumnya.

3 Wahyu Repi,Grace

B. Mogi

Nangoi,Heice Wokas (2015) (Jurnal Berkala

Analisis Penerapan PSAK No. 45 (Reisi 2011) tentang

Penelitian ini merupakan jenis peneiltian deskriptif kuali- tatif yang

Stikes Muhammadiyah

Manado belum

menyusun laporan keuangan sesuai

PSAK No.45

Ilmiah Efesiensi , Volume 15 No.03 tahun 2015)

Peaporan Keuangan Organisasi Nirlaba pada Stikes

Muhammdiya h Manado.

bertujuan untuk mengetahui bagaimana pener- pan laporan keuan gan Stikes Muhammadiya h Manado apakah dah menerapkan Pernyatan Standar Keuangan (PSAK) No. 45 (Revisi 2011) Pada

Penyajian keuangannya.

mengenai laporan keuangannnya yang hanya berupa neraca saldo, sehingga untuk dilakukan pembuatan laporan posisi keuangan , laporan aktivitas , laporan arus kas dan catatan atas laporan keuangan.

4 Agustina Isviandari,Nur Diana,dan M.Choulid

Mawardi(2019) (E- JRA Fakultas Ekonomi dan Bisnis Uniersitas Islam Malang Vol. 08 No.

01 Februari 2019)

Pengaruh Penerapan PSAK 45 Tentang Pelaporan Keuangan Entitas Nirlaba,Pener apan PSAK 109,Pengend alian Interen dan

Kompetensi Sumber Daya Manusia Terhadap K ualitas Laporan Keuangan Masjid-Masjid di Kota Batu.

Metode Asosiatif dengan Pendekatan Kuantitatif deskriptif.

Setelah dilakuakan pengujian

menggunakan regresi

linear dapat disimpulkn 1. Hasi pengujian

secara stimulan menunjukkan bahwa penerapan PSAK 45, penerapan PSAK 109, pengendaian internal, dan kompetensi sumber daya manusia berpengaruh signifikan terhadap kualitas

laporan keuangan.

2. Hasi pengujian secara stimulan menunjukkan bahwa penerapan PSAK 45, penerapan PSAK 109, tidak berpengaruh terhadap kualitas laporan keuangan masjid-masjid di Kota Batu. Sedangkan yang lainnya cukup berpengaruh.

5 Luh Made

Widyawati,Ketut Ria Mutiarasari,Shavira Nurhalisa,Ni Putu Mahindu Pradnya Utami, dan Ni Wayan Desi Sawitri (2017) (Jurnal Ilmiah Akuntansi

Evaluasi Implementasi PSAK 45 tentang Pelaporan Keuangan yang Tidak Sesuai Antara

Metode Kualitatif deskriptif.

Hasil evaluasi implementasi PSAK 45 tentang pelaporan keuangan.Berdasarka n bentuk dari laporan keuangan pada panti asuahan dharma kerti masih sederhana dan belum memenuhi apa

dan Huumanika, Vol, 7 No. 3, Desember 2017)

Laporan Keuangan Perusahaan Donatur dengan Panti Asuhan Dharma Kerti yang

Berdampak pada Donatur Tetap

yang tercantum pada PSAK 45, hal ini berbeda pada bentuk pencatatan pada donatur(perusahaan).

6 Siti Rahma

Nazila(2019) (JIMEKA Vol, 4 No.

2, 2019 hal 374- 382)

Analisis Penerapan Pelaporan Keuangan Entitas Nirlaba Berdasarkan PSAK No. 45 pada Masjid di Kota Banda.

Metode Kuantitatif deskriptif.

Masjid di Kota Banda Aceh secara umum belum menerapkan PSAK No. 45 karena kurangnya motivasi dalam penerapannya, penyebabnya adalah tidak adanya sanksi bagi masjid jika tidak menerapkan PSAK No. 45. Selain terdapat kendala yaitu kurangnya sumber daya manusia yang mempunyai latar belakang ilmu akuntansi.

7 Kadek Dwi

Purnama

Devi,Anantawikram a Tungga Atmadja,

dan Putu

Julianto(2017) (E-Jurnal S1 Ak Uniersitas

Pendididkan

Ganesha (Vol: 8 No. 2 tahun 2017))

Evaluasi Pertanggungj awaban Laporan Keuangan di Desa

Pedawa dalam Perspektif PSAK No. 45.

Metode penelitian yang digunakan adalah metode deskritif kualitatif yaitu metode yang digunakan mengetahui nilai variabel mandiri, baik satu variabel atau ebih tampa

membuat perbandingan atau

menghubungk an dengan variabel lain.

Pelaporan Keuangan pada Desa Pedawa belum sesuai dengan PSAK No. 45 yaitu penggolongan aset bersih dalam equitas tidak dilakukan oleh Perangkat Desa karna penerimaan

sumbangan hanya ditulis secara manual agar mudah dipahami masyarakat atas laporan keuangan.

8 Cristian Dwi Novitasari,Yulinartat i, dan Dania Puspitasari(2018) (International Jurnal of Social Science

Application of PSAK No. 45

on the

financial statements of mosque

Descriptive qualitative method.

The financial statement hae been

prepared in

accordance with PSAK No. 45 namely the classification of net