4. ANALISA DAN PEMBAHASAN 4.1. Gambaran Umum

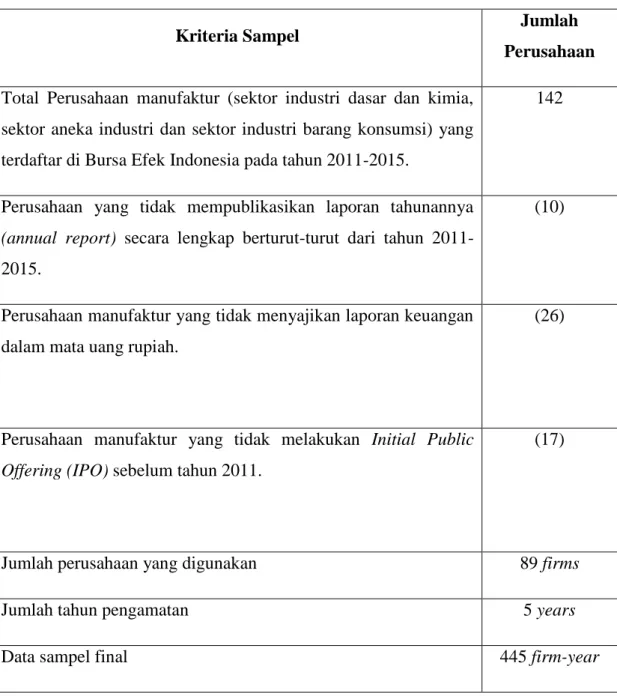

Dalam penelitian ini, sampel yang digunakan adalah data yang bersumber dari laporan keuangan tahunan (annual report) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011-2015. Perusahaan manufaktur terdiri dari tiga sektor yaitu sektor industri dasar dan kimia, sektor aneka industri, dan sektor barang konsumsi. Tabel 4.1 menguraikan detail dari sampel yang digunakan.

Tabel 4.1 Hasil Penentuan Sampel

Kriteria Sampel Jumlah

Perusahaan Total Perusahaan manufaktur (sektor industri dasar dan kimia,

sektor aneka industri dan sektor industri barang konsumsi) yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015.

142

Perusahaan yang tidak mempublikasikan laporan tahunannya (annual report) secara lengkap berturut-turut dari tahun 2011- 2015.

(10)

Perusahaan manufaktur yang tidak menyajikan laporan keuangan dalam mata uang rupiah.

(26)

Perusahaan manufaktur yang tidak melakukan Initial Public Offering (IPO) sebelum tahun 2011.

(17)

Jumlah perusahaan yang digunakan 89 firms

Jumlah tahun pengamatan 5 years

Data sampel final 445 firm-year

4.2. Analisa Deskriptif

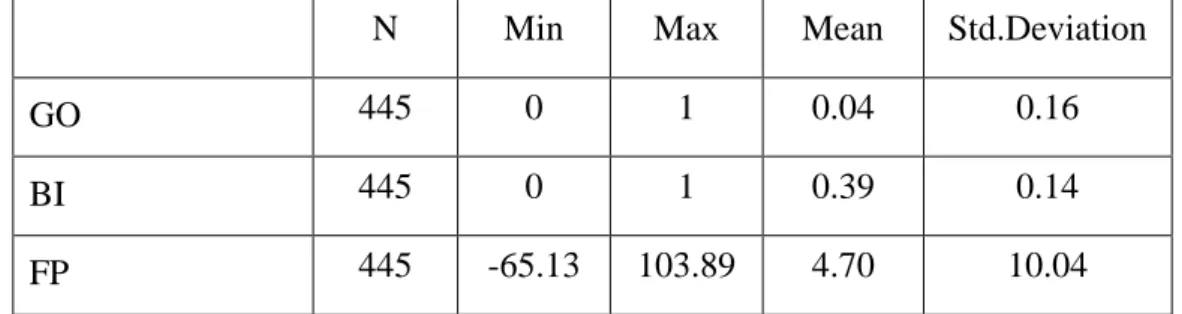

Statistik deskriptif yang digunakan untuk melihat suatu data yang dilihat dari rata-rata populasi yang dilihat dari mean, standard deviation, nilai maksimum minimum. Berikut statistik deskriptif dari variable independent, variable dependent, dan variable intervening Berikut hasil analisis deskriptif pada penelitian ini:

Tabel 4.2. (a) Deskriptif Variabel Penelitian

N Min Max Mean Std.Deviation

GO 445 0 1 0.04 0.16

BI 445 0 1 0.39 0.14

FP 445 -65.13 103.89 4.70 10.04

Tabel 4.2. (b) Deskriptif Variabel Penelitian

N Min Max Mean Std.Deviation

GO 445 0 1 0.04 0.16

BI 445 0 1 0.39 0.14

Y1_ROA 445 -65.13 45.36 6.71 11.19

YI_TOBIN’S Q 445 -4.63 103.89 2.74 8.28

Dari tabel 4.2 (a) dapat dilihat nilai Kepemilikan Pemerintah (GO) memiliki nilai minimal sebesar 0 dan nilai maksimal sebesar 1, rata – rata sebesar 0.04 dan standar deviasinya sebesar 0.16. Beberapa contoh perusahaan yang termasuk dalam daftar nilai minimal yaitu : ADES tahun 2011-2015; AISA tahun 2011-2015; AKPI tahun 2012-2015; ALKA tahun 2013-2015; ALMI tahun 2011- 2015; AMFG tahun 2011-2015; APLI tahun 2011-2015; ARNA tahun 2010-2015.

Dari tabel 4.2 (a) dapat dilihat nilai Dewan Komisaris Independen (BI) memiliki nilai minimal sebesar 0 dan nilai maksimal sebesar 1, rata – rata sebesar 0.39 dan standar deviasinya sebesar 0.14. Beberapa contoh perusahaan yang

termasuk dalam daftar nilai minimal yaitu : ALKA 2011-2014; INAF 2011;

JKSW 2011-2015; MLBI 2011-2015.

Dari tabel 4.2 (a) dapat dilihat nilai Kinerja Keuangan (FP) memiliki nilai minimal sebesar -65.13 dan nilai maksimal sebesar 103.89, rata – rata sebesar 4.70 dan standar deviasinya sebesar 10.04. Dalam penelitian ini, Financial Performance (FP) dihitung dengan menggunakan 2 metode yaitu : Return On Asset (ROA) dan Tobin’s Q.

Dari tabel 4.2 (b) dapat dilihat nilai Return On Asset (ROA) memiliki nilai minimal sebesar -65.13 dan nilai maksimal sebesar 45.36, rata – rata sebesar 6.71 dan standar deviasinya sebesar 11.19. Selain itu, dapat dilihat nilai Tobin’s Q memiliki nilai minimal sebesar -4.63 dan nilai maksimal sebesar 103.89, rata – rata sebesar 2.74 dan standar deviasinya sebesar 8.28.

4.3. Goodness of Fit Test-Inner Model

Dibawah ini merupakan hasil uji Model Fit And Quality Indices pada perusahaan sampel penelitian:

Tabel 4.3 Model Fit And Quality Indices

No Model fit and quality indices Kriteria Fit Hasil

1 Average path coefficient (APC) P<0.05 0.244,P<0.001 2 Average R-squared (ARS) P<0.05 0.113, P<0.001 3 Average adjusted R-squared

(AARS)

P<0.05

0.110, P<0.001

4 Average block VIF (AVIF) Acceptable if <=5,

ideally <=3.3 1.112 5 Average full collinearity VIF

(AFVIF)

Acceptable if <=5,

ideally <=3.3 1.008 6 Tenenhaus GoF (GoF) Small >= 0.1,

medium >= 0.25,

0.309

large >= 0.36

7 Sympson’s paradox ratio (SPR) Acceptable if

<=0.7, ideally <=1 1.000 8 R-squared contribution ratio

(RSCR)

Acceptable if <=

0.9, ideally <= 1 1.000 9 Statistical suppression ratio (SSR) Acceptable if >=

0.7 1.000

10 Nonlinear bivariate causality direction ratio (NLBCDR)

Acceptable if >=

0.7 1.00

Output menunjukkan P-value untuk APC, ARS, dan AARS memenuhi kriteria model fit, yaitu lebih kecil dari 0.05 yang artinya terdapat hubungan yang baik antara variabel laten, sehingga penelitian ini memiliki kualitas model yang baik (Kock, 2015).

Selain itu, indeks AVIF dalam penelitian ini sebesar 1.12, dan AFVIF sebesar 1.008 telah memeuhi kriteria ideal, yaitu <=3.3 yang artinya tidak terdapat masalah multikolinieritas dalam model penelitian ini (Kock, 2015).

Indeks GoF digunakan untuk mengukur kekuatan model penelitian dalam menjelaskan hubungan antara variabel-variabel. Semakin besar indeks GoF maka semakin kuat model penelitian dalam menjelaskan hubungan antar variabel.

Penelitian ini memiliki indeks GoF sebesar 0.309 berarti masuk dalam kategori medium (Kock, 2015).

Indeks SPR untuk mengukur sejauh mana model penelitian bebas dari Simpson’s paradox. Simpson’s paradox adalah indikasi adanya masalah kausalitas yang menunjukkan arah hipotesis yang tidak wajar. Model penelitian ini memiliki indeks SPR sebesar 1, yang artinya memenuhi kriteria ideal indeks SPR (Kock, 2015).

Indeks RSCR untuk mengukur bahwa model penelitian tidak memiliki kontribusi R-squared yang negatif. Indeks RSCR dalam penelitian ini telah

memenuhi kriteria ideal, yaitu sebesar 1 yang artinya tidak terdapat kontribusi R- squared yang negatif (Kock,2015).

Indeks SSR untuk mengukur bahwa model tidak memiliki penekanan statistik yang dapat mengindikasikan adanya masalah kausalitas, mirip dengan masalah Simpson’s paradox. Indeks SSR dalam penelitian ini sebesar 1 yang artinya telah memenuhi kriteria >= 0.7 (Kock, 2015).

Menurut Kock, 2015 indeks NLBCDR disgunakan untuk “measures the extent to which bivariate nonlinear coefficients of association provide support for the hypothesized directions of the causal links in a model”. Indeks NLBCR dalam penelitian ini sebesar 1.00 yang artinya telah memenuhi kriteria >= 0.7 (Kock, 2015).

Berdasarkan uji goodness-of-fit, model penelitian telah lolos dari semua kriteria yang mengindikasikan bahwa model dapat dikategorikan telah memenuhi persyaratan dan dapat digunakan sebagai bahan untuk penelitian ini.

4.4 Profil Variabel

Bobot indikator atau indicator weights menunjukkan pentingnya indikator dalam hal membentuk variabel laten masing-masing. Semakin tinggi indicator weights artinya semakin kuat indikator tersebut membentuk variabelnya. Tanda positif atau negatif menunjukkan arah hubungan yang dimiliki indikator terhadap variabel laten. Mean indikator dapat digunakan untuk memeriksa apakah sampel berkinerja baik atau tidak dalam aspel tertentu. Tabel 4.4 akan menunjukkan nilai bobot indikator masing-masing variabel yang digunakan dalam penelitian.

Variabel Board Independent (BI) tidak termasuk karena menggunakan variabel itu sendiri sebagai indikator dimana akan menghasilkan nilai weight sebesar 1.

Tabel 4.4 Indicator Weights dari Kepemilikan Pemerintah

No Indikator Weight Indikator Mean

1 Kepemilikan Pemerintah 0,69 0,04

Berdasarkan data pada tabel 4.4, variabel kepemilikan pemerintah memiliki bobot sebesar 0,469. Dari hasil ini maka dapat disimpulkan bahwa

kepemilikan pemerintah merupakan komponen penting dalam membentuk kinerja keuangan.

Tabel 4.5 Indicator Weights dari Kinerja Keuangan

No Indikator Weight Indicator Mean

1 ROA 0.500 6.71

2 TQ 0.500 2.74

Variabel Financial Performance (FP) terdiri dari 2 indikator yaitu yaitu Return On Asset (ROA) dan Tobin’s Q (TQ). Berdasarkan data pada table 4.5, return on assets dan tobin’s Q memiliki bobot yang sama besarnya. Kedua indikator ini memiliki peranan penting dalam membentuk variabel financial performance karena memiliki bobot yang sama yaitu 0.500.

4.5 Pengujian Hipotesis

Uji hipotesis akan mengevaluasi pengaruh langsung (direct effect) antara dua variabel, pengaruh tidak langsung (indirect effect) untuk mengevaluasi kemampuan variabel mediasi untuk memediasi dan juga total pengaruh (total effect) variabel independen terhadap variabel dependen dalam model penelitian.

4.5.1 Direct Effect

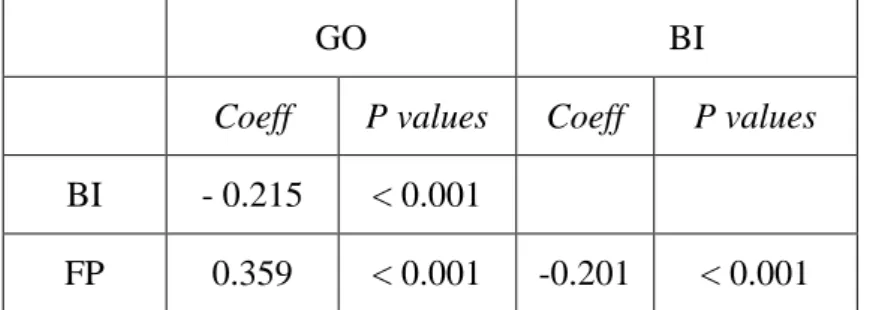

Tabel 4.6 Path Coefficients dan P Values

GO BI

Coefficient P values Coefficient P values

BI -0.21 < 0.001

FP 0.32 < 0.001 -0.20 < 0.001

Pengaruh kepemilikan pemerintah terhadap kinerja keuangan menunjukkan path coefficient 0.32 dan p values < 0.001. Karena nilai p kurang dari 1% dapat disimpulkan bahwa terdapat pengaruh signifikan pada tingkat α = 5%. Tanda positif menunjukkan bahwa dengan adanya kepemilikan pemerintah

yang lebih tinggi dalam perusahaan akan berpengaruh terhadap kinerja keuangan perusahaan yang lebih tinggi. Maka dari itu, H1 diterima, yaitu kepemilikan pemeritah memiliki pengaruh signifikan positif terhadap kinerja keuangan.

Pengaruh kepemilikan pemerintah terhadap komisaris independen menunjukkan path coefficient -0.21 dan p values < 0.001. Karena nilai p kurang dari 5% dapat disimpulkan bahwa terdapat pengaruh signifikan pada tingkat α = 5%. Tanda negatif menunjukkan bahwa dengan adanya kepemilikan pemerintah yang lebih tinggi dalam perusahaan akan berpengaruh terhadap komisaris independen perusahaan yang lebih rendah. Maka dari itu, H2 diterima, yaitu kepemilikan pemerintah memiliki pengaruh signifikan negatif terhadap kinerja keuangan.

Pengaruh dewan komisaris independen terhadap kinerja keuangan menunjukkan path coefficient - 0.20 dan p values < 0.001. Karena nilai p kurang dari 1% dapat disimpulkan bahwa terdapat pengaruh signifikan pada tingkat α = 5%. Tanda negatif menunjukkan bahwa dengan adanya dewan komisaris independen yang lebih tinggi dalam perusahaan akan berpengaruh terhadap kinerja keuangan perusahaan yang semakin rendah. Maka dari itu, H3 diterima, yaitu dewan komisaris independen memiliki pengaruh signifikan negatif terhadap kinerja keuangan.

4.5.2 Mediating Variable

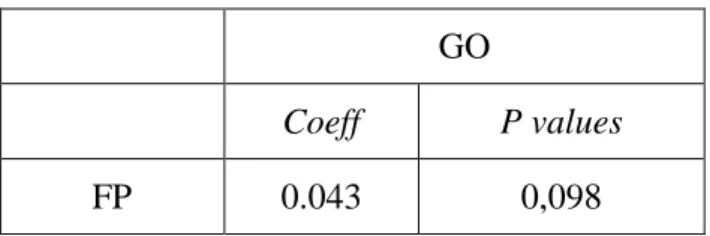

Pada bagian ini akan membahas apakah dewan komisaris independen dapat menjadi variabel mediasi antara kepemelikan manajerial dan kepemilikan institusional terhadap kinerja keuangan Hal ini dapat dilihat melalui p value dari indirect effect atau pengaruh tidak langsung antar variabel:

Tabel 4.7 Indirect Effect and P Values

GO

Coeff P values

FP 0.043 0,098

Pengaruh tidak langsung dewan komisaris independen terhadap kinerja keuangan ditunjukkan dalam tabel 4.7. Pengaruh tidak langsung kepemilikan pemerintah terhadap kinerja keuangan menunjukkan path coefficient sebesar 0.043 dan p value 0.098. Hal ini berarti dewan komisaris independen berhasil menjadi variabel mediasi yang sesuai dalam pengaruh kepemilikan pemerintah terhadap kinerja keuangan.

4.5.3 Total Effect

Tabel 4.8 Total Effect dan P Values

GO BI

Coeff P values Coeff P values

BI - 0.215 < 0.001

FP 0.359 < 0.001 -0.201 < 0.001

Berikut adalah perhitungan kontribusi mutlak antara variabel dalam sampel dari perusahaan manufaktur yang telah ditampilkan diatas. Nilai diambil dari koefisien seperti yang ditemukan pada tabel 4.8 berikut:

GO terhadap BI = (-0.215)2 × 100% = 4,6225%

GO terhadap FP = (0.359)2 × 100% = 12,8881%

BI terhadap FP = (- 0.201)2 × 100% = 4,0401%

Total effect memperhitungkan direct effect dan indirect effect antar variabel. Total effect dari kepemilikan pemerintah terhadap dewan komisaris independen adalah sebesar 4.6225%. Total effect ini sejalan dengan path coefficient direct effect dan indirect effect yang signifikan pada α = 5%.

Total effect dari kepemilikan pemerintah terhadap kinerja keuangan adalah sebesar 12.8881%. Hal tersebut sejalan dengan nilai path coefficient direct effect yang juga signifikan pada α= 5%. Total effect dari kepemilikan pemerintah terhadap kinerja keuangan merupakan total effect tertinggi.

Total effect dari dewan komisaris independen terhadap kinerja keuangan adalah sebesar 4,0401% Hal tersebut sejalan dengan nilai path coefficient direct

effect yang juga signifikan pada α= 5%. Namun, nilai total effect ini merupakan total effect yang paling rendah dibandingkan dengan total effect yang lain. Hal ini disebabkan oleh path coefficient kepemilikan pemerintah terhadap dewan komisaris independen merupakan yang paling rendah dibandingkan dengan path coefficient yang lainnya.

4.6 Pembahasan dan Analisis 4.6.1 Profil Variabel

Tabel 4.9 Indicator Weights dari Kepemilikan Pemerintah

No Indikator Weight Indikator Mean

1 Kepemilikan Pemerintah 0,69 0,04

Tabel 4.10 Indicator Weights dari Kinerja Keuangan

No Indikator Weight Indicator Mean

1 ROA 0.500 6.71

2 TQ 0.500 2.74

Berdasarkan data pada tabel 4.9, kepemilikan pemerintah memiliki bobot sebesar 0.69. Hal ini mengindikasikan bahwa kepemilikan pemerintah memiliki peranan penting dalam membentuk kinerja keuangan. Tanda positif dalam weight indicator menunjukkan bahwa semakin tingginya jumlah kepemilikan pemerintah,, maka semakin tinggi juga nilai dari kinerja keuangan. Sebaliknya, tanda negatif dari indicator weight menunjukkan bahwa semakin tingginya jumlah kepemilikan pemerintah, maka semakin rendah nilai dari kinerja keuangan.

Berdasarkan data pada tabel 4.10, return on assets dan tobin’s Q memiliki bobot yang sama besarnya. Dari hasil ini maka dapat disimpulkan bahwa return on asset dan tobin’s Q merupakan komponen paling penting dalam membentuk kinerja keuangan Tanda positif dalam weight indicator menunjukkan bahwa semakin tingginya nilai return on asset dan tobin’s Q, maka semakin tinggi juga nilai dari kinerja keuangan. Sebaliknya, tanda negatif dari indicator weight

menunjukkan bahwa semakin tingginya nilai return on asset dan tobin’s Q, maka semakin rendah nilai dari kinerja keuangan.

4.6.2 Pembahasan Hasil Hipotesis

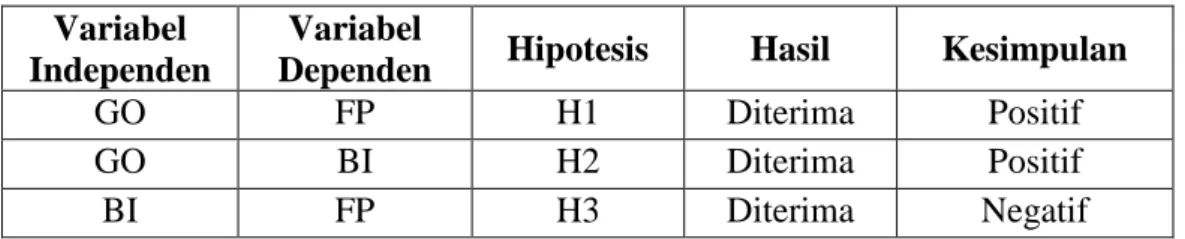

Tabel 4.11 Ringkasan Hasil Pengujian Hipotesa Variabel

Independen

Variabel

Dependen Hipotesis Hasil Kesimpulan

GO FP H1 Diterima Positif

GO BI H2 Diterima Positif

BI FP H3 Diterima Negatif

4.6.2.1 Pengaruh Struktur Kepemilikan terhadap Kinerja Keuangan.

4.6.2.1.1 Pengaruh Kepemilikan Pemerintah terhadap Kinerja Keuangan Hasil penelitian ini menunjukkan bahwa hubungan kepemilikan pemerintah terhadap kinerja keuangan berpengaruh signifikan positif. Hal ini berarti semakin banyaknya jumlah kepemilikan pemerintah di sebuah perusahaan maka akan cenderung meningkatkan kinerja keuangan perusahaan. Sehingga hipotesa H1 yang berhipotesa bahwa kepemilikan pemerintah berpengaruh terhadap kinerja keuangan diterima. Hasil penelitian ini sejalan dengan penelitian Sun dan Tong (2013); Ang dan Ding (2006) dan; Bai et.al (2004)

Sun dan Tong (2013) menyatakan bahwa kepemilikan pemerintah berpengaruh signifikan positif terhadap kinerja keuangan. Kepemilikan pemerintah dapat menjadi alat untuk memimalisasi konflik keagenan yang dapat terjadi antara manajemen dan pemegang saham. Hal ini dikarenakan, pemerintah telah memiliki mekanisme dan aturan yang jelas dan dapat membantu untuk mengawasi kinerja manajemen dalam suatu perusahaan.

4.6.2.2 Pengaruh Struktur Kepemilikan terhadap Dewan Komisaris Independen

4.6.2.2.1 Pengaruh Kepemilikan Pemerintah terhadap Dewan Komisaris Independen

Hasil penelitian ini menunjukkan bahwa hubungan kepemilikan pemerintah terhadap dewan komisaris independen berpengaruh signifikan negatif.

Hal ini berarti semakin banyaknya jumlah kepemilikan pemerintah di sebuah perusahaan maka jumlah dewan komisaris independen akan cenderung menurun.

Sehingga hipotesa H2 diterima. Hasil penelitian ini sejalan dengan penelitian Al- Janadi et.al (2016),

Al-Janadi et.al (2016); Li (1994) dan Qu et.al (2013) mengemukakan bahwa terdapat hubungan negatif signifikan antara kepemilikan pemerintah dengan dewan komisaris independen. Hal ini dikarenakan, pemerintah memiliki otoritas yang tinggi dalam mengendalikan sebuah perusahaan. Pemerintah telah memiliki regulasi dan mekanisme yang paten. Maka dari itu, semakin tinggi komposisi kepemilikan pemerintah dalam sebuah perusahaan, maka komposisi dewan komisaris yang dibutuhkan semakin rendah.

4.6.2.3 Pengaruh Dewan Komisaris Independen terhadap Kinerja Keuangan Hasil penelitian ini menunjukkan bahwa hubungan dewan komisaris independen terhadap kinerja keuangan berpengaruh signifikan negatif. Hal ini berarti semakin banyaknya jumlah dewan komisaris independen di sebuah perusahaan maka kinerja keuangan perusahaan akan cenderung menurun.

Sehingga hipotesa H3 diterima. Hasil penelitian ini sejalan dengan penelitian Yermack, 1996; Einsberg, Sundgren, dan Wells, 2009; Jensen 1993; Yu, 2006;

Chtourou, Berdard, dan Courteau, 2001; Xie, Davidson dan Dadalt, 2003; dan Baysinger, Kosnik, dan Turk, 1991.

Yermack, 1996 mengemukakan bahwa semakin banyak jumlah komisaris independen maka kinerja keuangan suatu perusahaan akan cenderung semakin buruk. Hal ini dimungkinkan terjadi karena perusahaan – perusahaan di Indonesia memiliki kecenderungan yaitu kedudukan direksi sebuah perusahaan yang terlalu kuat sehingga peranan komisaris independen tidak diperhatikan. Faktor lain yaitu kompetensi dan intergritas dari komisaris independen yang lemah sehingga dapat mengakibatkan pada menurunnya kinerja keuangan dalam sebuah perusahaan.

4.6.2.4 Kepemilikan Pemerintah terhadap Kinerja Keuangan melalui Dewan Komisaris Independen sebagai Variabel Intervening

Hasil penelitian dilihat berdasarkan data pada tabel 4.7 menunjukkan indirect effect dan p-values dari kepemilikan pemerintah terhadap kinerja

keuangan melalui dewan komisaris independen sebagai variabel intervening, menunjukkan nilai path coefficient sebesar 0.043 dan p-value sebesar 0,098. Jika dilihat berdasarkan data pada tabel 4.6 menunjukkan direct effect dan p-values dari kepemilikan pemerintah terhadap kinerja keuangan, menunjukkan nilai path coefficient sebesar 0.032 dan p-value sebesar <0.001. Dari hasil tersebut, dapat dinyatakan bahwa dewan komisaris independen mampu menjadi variabel intervening pada pengaruh kepemilikan manajerial terhadap kinerja keuangan.

Dalam penelitian ini ditemukan bahwa kepemilikan pemerintah berpengaruh negatif terhadap dewan komisaris independen. Hal ini berarti, semakin banyak jumlah kepemilikan saham oleh pemerintah, maka jumlah dewan komisaris independen dalam sebuah perusahaan cenderung menurun. Hal ini disebabkan karena, pemerintah memiliki otoritas yang tinggi dalam mengendalikan sebuah perusahaan. Pemerintah telah memiliki regulasi dan mekanisme yang paten. Maka dari itu, semakin tinggi komposisi kepemilikan pemerintah dalam sebuah perusahaan, maka komposisi dewan komisaris yang dibutuhkan semakin rendah.

Namun, dewan komisaris independen berpengaruh negatif terhadap kinerja keuangan dalam sebuah perusahaan. Hal ini didasari oleh kecenderungan situasi di Indonesia adalah yaitu kedudukan direksi sebuah perusahaan yang terlalu kuat sehingga peranan komisaris independen tidak diperhatikan. Faktor lain yaitu kompetensi dan intergritas dari komisaris independen yang lemah sehingga dapat mengakibatkan pada menurunnya kinerja keuangan dalam sebuah perusahaan.

4.6.3 Model Hasil Penelitian

Penelitian ini meneliti pengaruh struktur kepemilikan terhadap kinerja keuangan melalui dewan komisaris independen sebagai variabel intervening.

Berikut ini adalah penilaian terhadap kontribusi variabel independen terhadap variabel dependen.