BAB III

METODOLOGI PENELITIAN

III. 1. Sasaran Penelitian

Sasaran dalam penelitian ini, adalah Aparat Pengawasan Fungsional Pemerintah.(Auditor) pada Inspektorat Jenderal Departemen pendidikan Nasional Republik Indonesia di Jakarta.

III. 2. Penentuan Lokasi Penelitian

Penelitian ini dilaksanakan di Inspektorat Jenderal Depdiknas RI di Jakarta.

Pengambilan data pendukung diambil dari instansi terkait..

III. 3. Fokus Penelitian

Penelitian tanpa adanya fokus akan bias dan takan pernah selesai. Fokus pada hakikatnya adalah masalah yang akan di teliti. Penentuan fokus untuk menjaring informasi yang mengalir masuk, dan menghiraukan data yang tidak relevan (M Moleong, 2002:237). Fokus penelitian yang akan di teliti adalah pelaksanaan Standar Audit Aparat Pengawasan Fungsional Pemerintah dan Kinerja Auditor.

III. 4. Populasi dan Teknik Pengambilan Sampel

III.4.1 PopulasiPopulasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2002:57).

Sedangkan menurut Handari (1995:141) populasi adalah totalitas semua nilai yang mungkin, baik hasil menghitung ataupun pengukuran kuantitatif maupun kualitatif dari pada karakteristik tertentu mengenai sekumpulan objek yang lengkap.

Jadi, populasi merupakan objek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu yang mempunyai kaitan dengan masalah yang diteliti.

Populasi sasaran dalam penelitian ini adalah auditor di lingkungan Inspektorat Jenderal Depdiknas sebanyak 320 orang yang tersebar di 5 Inspektorat, yaitu; Inspektorat I 67 orang, Inspektorat II 71 orang, Inspektorat III 70 orang, Inspektorat IV 69 orang, dan Inspektorat Investigasi 43 orang.

III.4.1 Teknik Pengambilan Sampel

Menurut Arikunto (1996:107) untuk sekedar ancer-ancer apabila subjek kurang dari 100, maka lebih baik diambil semua, sehingga

penelitiannya merupakan penelitian populasi. Selanjutnya apabila subjeknya besar, dapat diambil antara 10% - 15% atau 20% - 25% atau lebih.

Sejalan dengan permasalahan yang diteliti dan pendapat para pakar, untuk menghindari adanya distorsi hasil penelitian, pengambilan sampel akan menggunakan teknik purposive sampling, dimana pemilihan sekelompok subyek didasarkan atas ciri – ciri atau sifat - sifat tertentu yang dipandang mempunyai sangkut paut yang erat dengan ciri–ciri atau sifat–sifat populasi yang sudah diketahui sebelumnya.

Pertimbangan yang dipakai untuk menentukan jumlah sampel dalam penelitian ini adalah :

a. Sampel yang diambil dari populasi memenuhi persyaratan sebagai Auditor.

b. Responden adalah Pengendali Mutu, Pengendali Teknis, Ketua Tim, dan Anggota Tim, mereka pernah melaksanakan tugas audit.

d. Pengambilan sampel menggunakan pendekatan convenience sampling yaitu kemudahan untuk ditemui pada saat penelitian dilakukan.

Untuk menentukan jumlah sampel dihitung dengan rumus berikut ini (Algifari, 1997: 52):

n σ

α/2. Ζ

= Ε

2 2 / .

⎟⎠

⎜ ⎞

⎝

⎛ Ε

= Ζα σ n

Keterangan:

n = banyaknya sampel yang diperlukan E = besarnya kesalahan yang diharapkan α = tingkat konfidensi yang digunakan

σ = standar deviasi (propabilitas : p = 0,50 q = 0,50)

Dengan menggunakan taraf signifikansi (α) sebesar 5%, Z

α/2 = 1,96, standar deviasi (σ) sebesar 0,5 dan tingkat kesalahan maksimum yang mungkin dialami tidak lebih dari 11%, maka:

( )( )

211 , 0

5 , 0 96 ,

1 ⎟

⎠

⎜ ⎞

⎝

=⎛ n

n = (8,909)2

= 79,37 (pembulatan angka menjadi 80)

Dari perhitungan diatas, untuk menjamin keyakinan terhadap hasil penelitian dan memudahkan analisis, maka jumlah sampel minimal dibulatkan keatas menjadi 80 orang atau 25% dari populasi. Agar sample dapat mewakili dari masing-masing auditor di Inspektorat maka jumlah sample disetiap Inspektorat di ambil 25%, sebagaimana tampak dalam tabel III.1.

Tabel III.1 Jumlah Responden No Inspektorat Jumlah Auditor

(Populasi)

Jumlah Sampel (25% x populasi) 1

2 3 4 5

I II III IV

Investigasi

67 71 70 69 43

17 18 17 17 11

Jumlah 320 80

III. 5. Alat Pengumpul Data

Untuk mengumpulkan data, peneliti menggunakan 4 macam teknik, yaitu:

a. Wawancara mendalam (in depth interview)

Teknik wawancara mendalam dilakukan dengan mengajukan pertanyaan terbuka dan pertanyaan terstruktur dengan daftar pertanyaaan yang sudah dipersiapkan.

Menurut Irawati Singarimbun (Masri Singarimbun, Sofyan Effendy, 1999), Pedoman untuk mencapai tujuan wawancara yang baik antara lain sikap hormat, efektifitas ucapan, ceria dan penuh pengertian terhadap informan/responden serta bersifat netral.

b. Observasi

Observasi dilakukan guna melengkapi deskripsi fokus kajian. Untuk itu, peneliti akan mengadakan pengamatan langsung di lokasi penelitian. Dalam hal tertentu observasi langsung akan mendapatkan data yang benar-benar akurat di lapangan.

c. Studi dokumentasi

Dokumentasi sudah lama digunakan dalam penelitian sebagai sumber data karena dapat dimanfaatkan untuk menguji, menafsirkan bahkan untuk meramalkan (Moleong, 2002; 161). Studi dokumentasi untuk memperoleh data dari dokumen, arsip, dan berbagai laporan mengenai pencapaian tujuan kegiatan dalam pelaksanaan Pengawasan dengan Standar Audit.

c. Kuesioner/angket

Teknik pengumpulan data melalui kuesioner/angket dianggap cocok untuk mengumpulkan data karena jumlah responden yang banyak dalam suatu penelitian.

III. 6 Jenis Data

a. Data PrimerData primer, yaitu data yang diperoleh dari responden (informan) melalui wawancara langsung ataupun melalui pengamatan yang dilakukan di lokasi penelitian.

b. Data Sekunder

Data sekunder, yaitu data yang digunakan untuk membantu menjelaskan data primer, berupa arsip dan dokumen-dokumen yang relevan.

III. 7 Definisi Operasional

Process atau pelaksanaan pengawasan (Audit) dengan Standar Audit

menghasilkan kinerja Auditor. Pengambilan data menggunakan alat pengumpul data kuesioner dengan model skala likert yang sudah dimodifikasi (skala empat).

Indikator setiap variabel stándar audit diukur dengan ketentuan skala 4 dikategorikan sangat baik, skala 3 baik, skala 2 cukup baik, dan skala 1 kurang baik.

Hasil skor jawaban dianalisis secara kuantitatif masing-masing sebagai variabel adalah sebagai berikut.

1. Proses, merupakan pelaksanaan audit dengan standar audit yang meliputi Standar

umum, Stamdar Koordinasi dan Pegendalian Mutu, Standar pelaksanaan, Standar Pelaporan, Standar Tindak lanjut. Adapun indikatornya adalah sebagai berikut.

a. Pelaksanaan standar umum, terdiri dari keahlian dan pelatihan, indepensi, kecermatan profesi, dan kerahasian.

b. Pelaksanaan Standar Koordinasi dan Kendali Mutu, meliputi Program Kerja Pengawasan, Koordinasi dan Pengawasan dan Kendali Mutu

c. Standar Pelaksanaan, meliputi : Perencanaan dan supervisi, Kendali Intern, Bukti Audit, Ketaatan pada peraturan per-UU-an dan Kertas Kerja Audit d. Standar Pelaporan, meliputi: Kesesuaian dengan prinsip akuntansi yamg

berlaku umum, Konsistensi, Pengungkapan yang memadai, Pernyataan Pendapat, Laporan Audit Operasional, Kesesuaian dengan standar audit APFP, Tertulis dengan segera, dan Distribusi Laporan

e. Standar Tindak Lanjut, meliputi : Komunikasi dengan auditan, Pemantauan Tindak Lanjut, Status Temuan, dan Penyelesaian hukum

2. Output, adalah hasil kerja aparat pengawasan (auditor) didalam melaksanakan Standar Audit dengan indikator sebagai berikut :

a. Produksi (production), yaitu kemampuan untuk menghasilkan jumlah dan kualitas keluaran.

b. Efektifitas (Efective) , adalah keberhasilan auditor dalam mencapai tujuan sesuai sasaran yang telah direncanakan, juga berarti menyelesaikan tugas sesuai waktu yang telah ditentukan.

c. Efisiensi (efficiency), adalah perbandingan keluaran dengan masukan.

d. Keadaptasian (adaptiveness), adalah kemampuan untuk tanggap terhadap perubahan internal dan eksternal,

e. Kepuasan (satisfaction), adalah pemenuhan kebutuhan pelanggan

f. Pengembangan (development), adalah kemampuan untuk meningkatkan kapasitasnya.

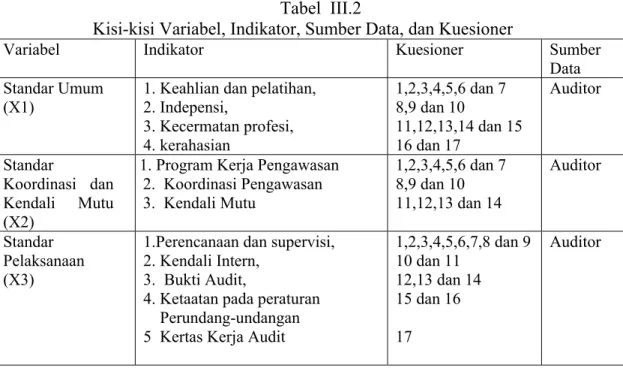

III. 8 Instrumen Penelitian

Untuk mempermudah peneliti sesuai fokus penelitian, maka peneliti menyusun instrumen penelitian yang berisi variabel, indikator dan instrumen penelitian.

Adapun instrumen penelitian tampak dalam tabel berikut.

Tabel III.2

Kisi-kisi Variabel, Indikator, Sumber Data, dan Kuesioner

Variabel Indikator Kuesioner Sumber

Data Standar Umum

(X1)

1. Keahlian dan pelatihan, 2. Indepensi,

3. Kecermatan profesi, 4. kerahasian

1,2,3,4,5,6 dan 7 8,9 dan 10

11,12,13,14 dan 15 16 dan 17

Auditor

Standar

Koordinasi dan Kendali Mutu (X2)

1. Program Kerja Pengawasan 2. Koordinasi Pengawasan 3. Kendali Mutu

1,2,3,4,5,6 dan 7 8,9 dan 10 11,12,13 dan 14

Auditor

Standar Pelaksanaan (X3)

1.Perencanaan dan supervisi, 2. Kendali Intern,

3. Bukti Audit,

4. Ketaatan pada peraturan Perundang-undangan 5 Kertas Kerja Audit

1,2,3,4,5,6,7,8 dan 9 10 dan 11

12,13 dan 14 15 dan 16 17

Auditor

( )( )

∑ ∑ ∑ ∑ ∑ ∑ ∑

−

−

= −

] ) ( [

] ) (

[n X2 X 2 n Y2 Y 2 Y

X XY

rxy n Standar Pelaporan (X4)

1. Kesesuaian dengan prinsip akuntansi yamg berlaku umum, 2. Konsistensi,

3. Pengungkapan yg memadai, 4. Pernyataan Pendapat, 5. Laporan Audit Operasional, 6. Kesesuaian dengan standar audit APFP,

7. Tertulis dengan segera, 8. Distribusi Laporan

1,2 dan 3 4 dan 5

6,7,8,9,10,11 dan 12 13 dan 14

15 16 17

18,19,20 dan 21

Auditor

Standar Tindak Lanjut (X5)

1. Komunikasi dengan auditan, 2. Pemantauan Tindak Lanjut, 3. Status Temuan,

4. Penyelesaian hukum

1 2 3

4,5 dan 6

Auditor

Kinerja Auditor (Y)

1. Produksi 2. Efektivitas 3. Efisiensi 4. Keadaptasian 5. Kepuasan 6. Pengembangan

1,2 dan 3 4

5 dan 6 7

8,9,10,11 dan 12 13 dan 14

Auditor

Sesuai instrumen dalam tabel di atas, kemudian dapat dibuat kisi-kisi pertanyaan sesuai fokus penelitian seperti tampak pada lampiran 1.

III. 9 Validitas Data

Validitas menunjukkan kemampuan suatu alat ukur untuk mengukur apa yang mau diukur. Untuk pengujian validitas, digunakan rumus korelasi product moment (Husein, 2003)

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −

= −

∑

2 1

2

11 1

1 σ

σb k

r k rxy

Keterangan :

: Koefisien korelasi product moment

∑X : Nilai dari item

∑Y : Nilai dari total item n : Banyaknya sampel

Kriteria uji validitas menggunakan derajat kebebasan (n - 2) dan α = 0,05, maka apabila : r-hitung > r-tabel, berarti item tersebut valid.

III. 10 Reliabilitas data

Teknik yang digunakan di dalam menguji reliabilitas instrumen penelitian ini adalah salah satu tehnik sekali ukur (One shot tecnique). Dalam tehnik sekali ukur, pengukuran hanya dilakukan satu kali atau tidak ada ulangan.

Tehnik sekali ukur yang digunakan dalam penelitian ini adalah tehnik Alpha Cronback sehingga koefisien keandalan (reliabilitas) yang dihasilkannya disebut

Koefisien Alpha. Tehnik ini dipilih karena tehnik ini tidak mensyaratkan instrumen yang akan diukur harus memiliki cukup banyak item (sekitar 50–60) item pertanyaan/pernyataan, sebagaimana dipersyaratkan oleh tehnik uji reliabilitas yang lain (Singarimbun dan Effendi:1995 : 167)..

Reliabilitas adalah indeks yang menunjukan sejauhmana suatu alat ukur dapat dipercaya atau dapat diandalkan. Untuk menguji reliabilitas digunakan rumus alpha cronboach (Husein, 2003):

Keterangan :

r11 : Koefisien korelasi

−1

kk : Nilai dari item valid nomor ganjil

2

σ1 : Nilai dari item valid nomor genap

∑

σb2 : Jumlah sampelUntuk menguji reliabilitas digunakan rumus Spearmen Brown, yaitu : 2r

Rxx = 1 + r Keterangan :

Rxx : Koefisien reliabilitas R : Koefisien korelasi

Kriteria uji reliabilitas menyatakan bahwa dengan derajat kebebasan (n - 2) dan α = 0,05, maka apabila : Rxx > r-tabel, berarti item tersebut telah memenuhi

III. 11. Metode Analisa

Sebelum melakukan analisis data sebenarnya, maka diperlukan uji coba angket melalui : Penentuan skor, Uji validitas dan reliabilitas, Analisis deskripsi, dan Uji persyaratan analisis regresi, meliputi:

a. Normalitas diukur dengan nilai asymsotic significance Kolmogorov-Smirnov untuk semua variabel dari nilai tingkat kesalahan (2 tailed: ≥ α: 5%).

b. Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana antara variable X (bebas) saling berkorelasi satu dengan lainnya, yang berarti variable-variabel yang berkolinier itu tidak member informasi tambahan apaun pada variable Y (Santoso, 2000:

164). Multikoliearitas diukur dengan variace inflation factor (VIF) dari masing- masing variabel bebas terhadap variabel terikatnya. Apabila nilai VIF ≤ 5 maka tidak terjadi gejala multikolonieritas.

c. Heteroskedastisitas

Pengujian ini digunakan untuk mengetahui apakah variable pengganggu dalam persamaan regresi mempunyai varians yang sama atau tidak. Gejala heterosidasitas terjadi sebagai akibat ketidaksamaan data atau terlalu bervariasinya nilai data yang diteliti.

Heteroskedastisitas diukur dengan Glejser test dan nilai signifikansi ≥ 5%

menunjukkan tidak terjadi heterosidasitas.

d. Autokorelasi

Autokorelasi akan terjadi apabila antar anggota sampel yang diurutkan berdasarkan waktu saling berkorelasi. Penyimpangan ini biasanya muncul pada observasi yang menggunakan data time series. Konsekuensi autokorelasi pada model regresi adalah varian sampel tidak dapat menggunakan varian populasinya sehingga model yang dihasilkan tidak dapat untuk menaksir variable dependen pada nilai variable independen tertentu. Autokorelasi pada model regresi diukur

dengan korelasi Durbin-Watson yang dibandingkan dengan Durbin Watson dengan α: 5%. Apabila DW hitung di antara du-dl maka tidak terjadi autokorelasi (Gujarati, 1998: 98).

Analisis data dimaksudkan untuk menguji hipotesis. Untuk keperluan uji hipotesis, maka dapat digambarkan sebagai berikut.

a. Menentukan analisis parsial, yaitu antara masing-masing variabel bebas terhadap variabel terikatnya dengan teknik analisis Korelasi Parsial. Untuk uji signifikansinya dipakai uji t.

b. Menentukan persamaan garis regresi ganda dengan dua prediktor, sebagai teknik analisa untuk tingkat pencapaian hasil secara tepat sasaran yaitu : Ŷ = bo + b1X1 + b2X2 + b3X3 + b4X4 + B5X5

Sedangkan analisis efisiensi (tepat guna), digunakan melalui analisis efisiensi yang menghitung rasio marginal produk atau koefisien regresi (b1, b2, b3, b4, b5).

c. Menentukan korelasi ganda, yaitu antara variabel bebas secara bersama-sama terhadap variabel terikat dengan teknik analisis multi korelasi atau korelasi ganda. Untuk uji signifikansinya dipakai uji F.

d. Menentukan kontribusi masing-masing variabel bebas terhadap variabel terikatnya, digunakan teknik elastisirtas

Selanjutnya supaya lebih tepat dan efisien, maka semua teknik penghitungannya menggunakan bantuan komputer melalui program SPSS (Statistic Programme Social System).