viii ABSTRAK

ANALISIS KESULITAN SISWA DALAM MENYELESAIKAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Cosmas Wahyu Tri Utomo Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui : (1) Letak tingkat kesulitan siswa di dalam menyelesaikan siklus akuntansi perusahaan dagang; (2) Hubungan motivasi belajar siswa dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusaaan dagang; (3) Hubungan peran guru dalam kegiatan instruksional dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan dagang; (4) Hubungan antara kemampuan guru dalam pengelolaan kelas dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan dagang.

Penelitian ini merupakan penelitian deskriptif. Populasi penelitian ini adalah siswa SMK Sanjaya Pakem Yogyakarta jurusan akuntansi yang berjumlah 90 siswa. Dengan teknik purposive sampling, mengambil sampel sebanyak 30 siswa. Metode pengumpulan data yang digunakan adalah soal pilihan ganda dan kuisioner. Data dianalisis menggunakan Spearman Rank.

ix ABSTRACT

ANALYSING THE DIFFICULTIES OF STUDENTS IN COMPLETING THE ACCOUNTING CYCLE TRADING COMPANY

Cosmas Wahyu Tri Utomo Sanata Dharma University

Yogyakarta 2012

This study aims to determine: (1) the difficulty level of students in completing the accounting cycle trading company; (2) the relationship between learning motivation of students and the difficulties of students in completing the accounting cycle trading company; (3) the relationship of the role of teachers in instructional activities and students difficulty to complete the accounting cycle trading company; (4) the relationship between the ability of teachers in classroom management of students and the difficulties in completing the accounting cycle trading company.

This study is a descriptive study. The population of this study were 90 students of Sanjaya vocational students majoring in accounting. The samples were 30 students taken by purposive sampling technique. Data collection method were multiple choice questions and questionnaires.

Data were analyzed by using the Spearman Rank.

i

ANALISIS KESULITAN SISWA DALAM MENYELESAIKAN

SIKLUS AKUNTANSI PERUSAHAAN DAGANG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

COSMAS WAHYU TRI UTOMO NIM: 071334019

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU KEPENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

PE RS E M B A H A N

K arya kecil ini ku persembahkan untuk ayah dan ibuku, kakakku serta

adikku tercinta yang selalu memberi dukungan baik moral dan material.

Dan tak lupa ku ucapkan terimakasih kepada T uhan Y .M .E yang selalu

v

M ot t o

vi

PERNYATAAN KEASLIAN KARYA

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Cosmas Wahyu tri Utomo Nomor Mahasiswa : 071334019

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS KESULITAN SISWA DALAM MENYELESAIKAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

viii ABSTRAK

ANALISIS KESULITAN SISWA DALAM MENYELESAIKAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Cosmas Wahyu Tri Utomo Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengetahui : (1) Letak tingkat kesulitan siswa di dalam menyelesaikan siklus akuntansi perusahaan dagang; (2) Hubungan motivasi belajar siswa dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusaaan dagang; (3) Hubungan peran guru dalam kegiatan instruksional dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan dagang; (4) Hubungan antara kemampuan guru dalam pengelolaan kelas dengan kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan dagang.

Penelitian ini merupakan penelitian deskriptif. Populasi penelitian ini adalah siswa SMK Sanjaya Pakem Yogyakarta jurusan akuntansi yang berjumlah 90 siswa. Dengan teknik purposive sampling, mengambil sampel sebanyak 30 siswa. Metode pengumpulan data yang digunakan adalah soal pilihan ganda dan kuisioner. Data dianalisis menggunakan Spearman Rank.

ix ABSTRACT

ANALYSING THE DIFFICULTIES OF STUDENTS IN COMPLETING THE ACCOUNTING CYCLE TRADING COMPANY

Cosmas Wahyu Tri Utomo Sanata Dharma University

Yogyakarta 2012

This study aims to determine: (1) the difficulty level of students in completing the accounting cycle trading company; (2) the relationship between learning motivation of students and the difficulties of students in completing the accounting cycle trading company; (3) the relationship of the role of teachers in instructional activities and students difficulty to complete the accounting cycle trading company; (4) the relationship between the ability of teachers in classroom management of students and the difficulties in completing the accounting cycle trading company.

This study is a descriptive study. The population of this study were 90 students of Sanjaya vocational students majoring in accounting. The samples were 30 students taken by purposive sampling technique. Data collection method were multiple choice questions and questionnaires.

Data were analyzed by using the Spearman Rank.

x

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atats kasih dan rahmat-Nya,

sehingga skripsi ini dapat selesai tepat waktu. Skripsi ini, yang ditulis dan diajukan

untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program

Studi Pendidikan Akuntansi, berisi tentang proses pengembangan buku praktik

manual siklus akuntansi perusahaan dagang tingkat SMK.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini telah banya

mendapatkan saran dan kritik dari berbagai pihak. Untuk itu, penulis mengucapkan

terima kasih sedalam-dalamnya kepada:

1. Bapak Rohandi, Ph.D Selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan S.E., M.Si. Selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas

Sanata Dharma Yogyakarta.

3. Bapak L. Saptono. S.Pd., M.Si. Selaku Kepala Program Studi Pendidikan

Akuntansi.

4. Ibu Natalina Premastuti B., S.Pd., M.Pd. selaku Dosen Pembimbing, yang

dengan sabar membimbing penulis dalam menyususn skripsi, memberikan

saran, masukan, semangat, dorongan serta pelajaran hidup yang berharga.

xi

5. Bapak Drs. F.X. Muhadi., M.Pd dan Ibu Cornelio Purwantini. S. Pd., M.S.A.

selaku dosen penguji yang telah meluangkan waktu dalam memberikan

bimbingan, memberi kritik dan saran untuk kesempurnaan skripsi ini.

6. Para Dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma

Yogyakarta, Yang telah banyak memberikan bekal ilmu kepada penulis

selama kuliah.

7. Mbak Aris dan semua karyawan di sekretariat Pendidikan Akuntansi

terimakasiah atas segala keramahannya dalam membantu penulis selama

kuliah di USD.

8. Kedua Orang Tua, Kakak-kakakku dan Adikku tercinta yang tidak pernah

lelah memberikan dukungan, doa dan semangat baik moril maupun matrerial,

serta motivasi kepada penulis.

9. My angel Agil Waskitaningrum yang selalu ada di saat suka dan duka, selalu

menemani dengan penuh kesabaran, terima kasih atas motivasi dan

semangat yang diberikan kepada penulis.

10. Alfon, Ardi, Jagrak, Cundil (Andi), Depri, Damar, Kentus, dan Ismu yang

selalu memberikan dukungan dan motivasi kepada penulis. Terimakasih.

11. Sahabat seperjuangan: Dimas Duwung, windi, sri, Nila, dan Umi yang selalu

membantu penulis dalam penyusunan skripsi, terimakasih.

12. Ratna yang telah meluangkan waktu untuk menemani penulis saat menyebar

xii

13. Icha, Tina, Ayu, Daniel, Heri, Ditya, serta teman-teman Pak ‘07 Terimakasih

atas dukungannya selama ini.

14. Semua pihak yang telah membantu dan memberikan dukungan kepada

penulis yang tidak dapat disebutkan satu persatu.

Dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari

sempurna, oleh karena itu berbagai saran, kritik dan amsukan sangat diharapkan

demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini

xiii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

B. Faktor-faktor yang Mempengaruhi Siswa Dalam Memahami Materi Siklus Akuntansi ... 16

C. Identifikasi Karakteristik ... 27

D. Kerangka Berfikir Teoritik ... 32

xiv

E. Variabel Penelitian dan Definisi Operasional ... 37

F. Teknik pengumpulan data ... 39

G. Instrumen Penelitian ... 39

H. Teknik Pengujian Instrumen ... 41

I. Teknik Analisis Data ... 47

BAB IV GAMBARAN UMUM SEKOLAH A. Sejarah SMK Sanjaya Pakem ... 52

G. Hubungan Antara Satuan Pendidikan SMK Sanjaya Pakem Dengan Instansi Lain ... 60

H. Usaha-usaha Penempatan Kualitas Lulusan ... 61

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 62

B. Deskripsi Variabel Penelitian ... 62

C. Analisis Soal ... 67

D. Pembahasan Hasil Penelitian ... 77

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN A. Kesimpulan ... 97

B. Keterbatasan Penelitian ... 99

xv

DAFTAR PUSTAKA ... 102

xvi

DAFTAR TABEL

Tabel 3.1 Kisi-kisi Soal ... 39

Tabel 3.2 Skor Jawaban Angket ... 40

Tabel 3.2.1 Kisi-kisi Angket ... 40

Tabel 3.3 Rangkuman Uji Validitas Motivasi Siswa ... 43

Tabel 3.4 Ragkuman Uji Validitas Peran Guru dalam Kegiatan Instruksional ... 43

Tabel 3.5 Rangkuman Uji Validitas peran guru dalam Pengelolaan Kelas ... 44

Tabel 3.6 Rangkuman Uji Validitas Soal Pilihan Ganda ... 45

Tabel 3.7 Analisis Indek Kesukaran ... 48

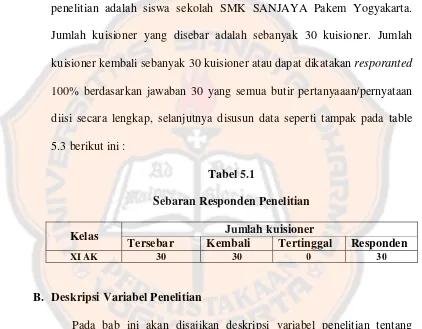

Tabel 5.1 Sebaran Responden penelitian ... 62

Tabel 5.2 Deskripsi Hasil Tes ... 63

Tabel 5.3 Deskripsi Motivasi siswa... 64

Tabel 5.4 Deskripsi Peran Guru Dalam Kegiatan Instruksional ... 65

Tabel 5.5 Deskripsi Peran Guru Dalam Pengelolaan Kelas ... 66

Tabel 5.6 Analisis Item Indeks Kesukaran ... 68

Tabel 5.7 Rangkuman Analisis Item Indeks Pembeda ... 70

Tabel 5.8 Rangkuman Rata-rata Item Indeks Kesukaran ... 71

Tabel 5.9 Hasil Pengujian Pengaruh Variabel Motivasi ... 73

Tabel 5.10 Hasil Pengujian Pengaruh Variabel Peran Guru Dalam Kegiatan Instruksional ... 75

xvii

DAFTAR LAMPIRAN

LAMPIRAN 1 Soal Tes ... 106

LAMPIRAN 2 Kuisioner Penelitian ... 116

LAMPIRAN 3 Data Induk Penelitian ... 122

LAMPIRAN 4 Uji Validitas dan Reliabilitas ... 137

LAMPIRAN 5 Penilaian Acuan Patokan (PAP Tipe II) ... 145

LAMPIRAN 6 Uji Spearman Rank ... 150

1

BAB I.

PEDAHULUAN

A. LATAR BELAKANG.

Sekolah Menengah Kejuruan (SMK) merupakan pendidikan formal

yang secara khusus memiliki tujuan mempersiapkan peserta didik agar

menjadi manusia produktif, mampu bekerja mandiri, mengisi lowongan

pekerjaan yang terdapat di daerah sebagai tenaga kerja tingkat menengah,

sesuai dalam kopetensi dalam program keahlian pilihannya.

Di dalam sekolah SMK, sistem pendidikan yang digunakan adalah

pendidikan sistem ganda atau PSG. Pendidikan sistem ganda adalah

program pendidikan dan pelatihan yang programnya dirancang dan

dilaksanakan bersama SMK dengan dunia usaha/instansi/industri terkait.

Pendidikan sistem ganda mulai diberlakukan di Indonesia berdasarkan

kurikulum 1994. Pendidikan sistem ganda adalah suatu bentuk

penyelenggaraan pendidikan keahlian profesi yang memadukan secara

sistematik dan sinkron antara program pendidikan sekolah dengan

program penguasaan keahlian yang diperoleh melalui bekerja langsung di

perusahaan.

Di sekolah SMK para guru membekali peserta didik agar mampu

meraih karir, ulet dan gigih dalam berkopetensi, beradaptasi di lingkungan

kerja, dan mengembangkan sikap profesional dalam bidang yang

teknologi, dan seni agar mampu mengembangkan diri di kemudian hari

baik secara mandiri maupun melalui jenjang pendidikan yang lebih tinggi.

(

http://smkn1purwakarta.blogspot.com/2007/06/tujuan-smk-negeri-1-purwakarta.html).

Pada sekolah SMK khususnya pada jurusan akuntansi, terdapat

beberapa muatan-muatan materi yang dipelajari. Salah satu muatan materi

tersebut yaitu siklus akuntansi perusahaan dagang. Materi siklus akuntansi

perusahaan dagang ini dipelajari oleh siswa SMK di kelas X, di semester

genap.

Proses pembelajaran yang di lakukan di SMK pada materi siklus

akuntansi perusahaan dagang, pada dasarnya mengikuti kurikulum yang

ada. Para guru biasanya memberikan teori-teori mengenai siklus akuntansi

perusahaan dagang, dan setelah itu siswa mempraktekkannya

menggunakan buku praktek yang sudah ada. Hal tersebut dilakukan agar

siswa lebih mengerti dan memahami mengenai materi tersebut.

( Suwardjono, 2003 : 1 ), Akuntansi bukan suatu pelajaran yang sulit tetapi juga bukan pelajaran cerdas-tangkas. Akuntansi merupakan pelajaran yang menuntut penalaran dalam pemahamannya. Diperlukan cara-cara atau metode-metode mengajar yang menarik dari guru, sehingga peserta didik lebih termotivasi dalam belajar, khususnya dalam mempelajari pelajaran akuntansi.

Pada program keahlian akuntansi di SMK, proses pembelajaran

akuntansi dalam materi siklus akuntansi perusahaan dagang, sering

menjadi masalah bagi peserta didik. Dalam penelitian FX Muhadi dan

Natalina Premastuti mengatakan bahwa berdasarkan analisis tingkat

mengalami kesulitan pada aspek aplikasi namun mengalami kesulitan pada

aspek pemahaman konsep. Selain itu menurut Markus Maas

(www.bpkpenabur.or.id) menyatakan bahwa dalam penelitian siswa SMK

kelas XII SMK BPK Penabur Sukabumi,Jawa barat disebutkan 75% siswa

merasa sangat sulit belajar Akuntansi, 15% menyatakan agak sulit dan

10% menganggap belajar akuntansi itu mudah. Kesulitan belajar akuntansi

disini dikarenakan peserta didik kurang mengerti proses siklus akuntansi

dengan baik. Peserta didik juga terkadang tidak memahami arti

penyusunan siklus akuntansi tersebut sehingga di dalam penyusunan siklus

akuntansi tersebut terjadi kesalahan di dalam pembuatannya. Selain dari

peserta didik yang kurang paham terhadap materi tersebut, faktor yang

membuat terjadinya kesalahan pada penyusunan siklus akuntansi adalah

peran guru dalam dalam pengelolaan kelas, motivasi belajar siswa, dan

peran guru dalam kegiatan instruksional di sekolah. Guru terkadang

kurang jelas di dalam mengajar mengenai siklus akuntansi. Guru juga

kurang memperhatikan pemahaman peserta didiknya. Sedangkan siklus

akuntansi merupakan suatu ilmu dasar yang harus dipahami oleh siswa dan

siswi SMK jurusan akuntansi. Apabila pemahaman siswa dalam siklus

akuntansi baik, maka nantinya sangat membantu peserta didik untuk

memahami ilmu akuntansi lainnya di tingkat yang lebih tinggi.

Ada banyak sekali kontribusi dari variabel yang mempengaruhi

kesulitan siswa dalam mempelajari materi akuntansi. Beberapa variabel

serta kemampuan guru dalam menyampaikan materi. Penelitian ini

dimaksudkan untuk mengidentifikasi faktor-faktor yang ada tersebut

terhadap tingkat kesulitan siswa dalam menyelesaikan siklus akuntansi

khususnya pada siklus akuntansi perusahaan dagang. Penelitian

merupakan survei pada sekolah SMK khususnya jurusan Akuntansi yang

terdapat di Propinsi Daerah Istimewa Yogyakarta.

Dari uraian di atas, maka penulis tertarik untuk melakukan

penelitian mengenai tingkat kesulitan dalam mempelajari materi akuntansi

perusahaan dagang yang dialami siswa SMK khususnya jurusan akuntansi

dengan judul “ANALISIS KESULITAN SISWA DALAM

MENYELESAIKAN SIKLUS AKUNTANSI PERUSAHAAN

DAGANG PADA SISWA SMK”.

B. BATASAN MASALAH.

Batasan masalah diperlukan untuk menghindari kesalah pahaman

di dalam penelitian ini, oleh karena itu untuk mendukung terciptanya suatu

hasil yang baik maka penulis membatasi penelitian ini pada materi siklus

akuntansi perusahaan dagang, dan dalam mengukurnya menggunakan soal

C. RUMUSAN MASALAH

Masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah yang menjadi kesulitan siswa SMK dalam menyelesaikan

siklus akuntansi perusahaan dagang ?

2. Bagaimanakah hubungan antara motivasi belajar siswa dengan

kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan

dagang ?

3. Bagaimanakah hubungan peran guru dalam kegiatan instruksional

dengan kesulitan siswa dalam menyelesaikan siklus akuntansi

perusahaan dagang ?

4. Bagaimanakah hubungan antara kemampuan guru dalam

mengelolaan kelas dengan kesulitan siswa dalam menyelesaikan

siklus akuntansi perusahaan dagang ?

D. TUJUAN PENELITIAN

Tujuan penulis melakukan penelitian ini adalah :

1. Mengetahui tingkat kesulitan siswa di dalam menyelesaikan siklus

akuntansi perusahaan dagang.

2. Mengetahui hubungan motivasi belajar siswa dengan kesulitan

siswa dalam menyelesaikan siklus akuntansi perusaaan dagang.

3. Mengetahui hubungan peran guru dalam kegiatan instruksional

dengan kesulitan siswa dalam menyelesaikan siklus akuntansi

4. Mengetahui hubungan antara kemampuan guru dalam mengelolaan

kelas dengan kesulitan siswa dalam menyelesaikan siklus

akuntansi perusahaan dagang.

E. MANFAAT PENELITIAN

1. Bagi Penulis.

Manfaat yang dapat diambil dari penelitian ini bagi penulis yaitu

sebagai tugas akhir dalam menyelesaikan pendidikan di

Universitaas Sanata Dharma serta memberikan pengalaman dan

pengetahuan baru mengenai kesulitan-kesulitan yang dialami

peserta didik dalam menyelesaikan siklus akuntansi perusahaan

dagang.

2. Bagi Universitas Sanata Dharma.

Manfaat bagi Universitas yaitu sebagai bahan referensi untuk

penelitian yang akan dilakukan oleh mahasiswa ataupun yang

membutuhkan selanjutnya.

3. Bagi Sekolah.

Manfaat bagi sekolah yaitu sebagai gambaran untuk mengetahui

faktor-faktor yang mempengaruhi kesulitan peserta didik dalam

menyelesaikan masalah siklus akuntansi perusahaan dagang,

sehingga guru dapat memberikan motivasi belajar, cara mengajar,

dan menciptakan pengelolaan kelas yang baik dalam belajar mata

7

BAB II

KAJIAN TEORITIK

A. Konsep Akuntansi.

Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan

transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya

guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses

tersebut. (Suwardjono, 2003 : 5).

Accounting Principle Board Statement No. 4 (tahun 1970) yang

berjudul Basic Concepts and Accounting principle Underlying Financial

Statement of Business Enterprises (dalam Heri, 2009 : 1) mendefinisikan

akuntansi sebagai suatu kegiatan jasa, dimana fungsinya adalah

memberikan informasi kuantitatif, terutama informasi mengenai keuangan

dan entitas ekonomi, yang dimaksudkan akan menjadi berguna dalam

pengambilan keputusan ekonomi.

Rangkaian akhir dari serangkaian akuntansi adalah laporan

keuangan yang merupakan bentuk pertanggung jawaban manajemen

kepada principal atau yang sering disebut investor atau pemilik dana.

Tujuan khusus laporan keuangan menurut APB statement No. 4 adalah

menyajikan posisi keuangan, hasil usaha, dan perubahan keuangan lainnya

secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1

menjelaskan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan.

Jadi tujuan dari akuntansi secara keseluruhan adalah memberikan

informasi yang dapat digunakan dalam pengambilan keputusan.

1. Pengertian Siklus Akuntansi Perusahaan Dagang.

Siklus akuntansi adalah suatu proses penyediaan laporan keuangan

perusahaan untuk suatu periode waktu tertentu. Siklus ini dimulai dari

terjadinya keuangan perusahaan untuk suatu periode waktu tertentu.

Siklus ini dimulai dari terjadinya transaksi penjurnalan , sampai

penyiapan laporan keuangan pada akhir suatu periode (Indra Bastian ,

2006 : 57).

2. Pengertian Perusahaan Dagang.

Perusahaan dagang adalah perusahaan yang membeli barang untuk

tujuan menjualnya kembali tanpa mengubah bentuk atau sifat barang

Apabila digambarkan, peta konsep siklus akuntansi perusahaan dagang

dapat dinyatakan sebagai berikut :

3. Tahap-tahap Siklus Akuntansi Perusahaan Dagang.

a. Bukti transaksi.

Akuntansi hanya mencatat objek yang timbul akibat transaksi

yang sah. Sedangkan bukti transaksi adalah dokumen atau surat yang

menandai bahwa transaksi yang sah telah terjadi. Dengan kata lain,

tidak ada transaksi tanpa bukti transaksi. Bukti transaksi memicu

pencatatan akuntansi. Bukti transaksi dapat berupa kuitansi tanda

lunas pembayaran, faktur pembelian atau penjualan, tanda terima

barang, daftar gaji dan lain-lain. Bukti transaksi sering disebut

dokumen sumber.

Contoh bukti transaksi :

Suatu transaksi tidak dapat begitu saja dicatat dalam catatan

perusahaan. Diperlukannya buku pembukuan atau yang sering

disebut sebagai jurnal. Bukti pembukuan disiapkan berdasarkan

b. Jurnal.

Bila transaksi langsung dicatat dalam buku besar, kesalahan akan

sulit ditemukan seandainya hal itu terjadi. Untuk mengatasi hal

tersebut, sebelum transaksi dicatat ke dalam akun, sebaiknya

transaksi dicatat dahulu ke dalam jurnal. Menurut Suwardjono (2003

: 144), jurnal adalah suatu buku catatan secara kronologis sesuai

dengan urutan tanggal terjadinya transaksi. Mencatat transaksi dalam

buku jurnal disebut menjurnal sedangkan prosesnya disebut

penjurnalan.

Contoh buku jurnal : Jurnal Umum

Jurnal khusus adalah jurnal yang ditujukan untuk mencatat

transaksi yang sering terjadi. Terdiri dari jurnal pembelian, jurnal

penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas.

c. Buku besar.

Buku besar utama adalah merupakan kumpulan dari akun – akun

yang saling berhubungan dan merupakan satu kesatuan tersendiri.

dibuat untuk membantu merinci lebih lanjut informasi yang terdapat

dalam salah satu akun buku besar utama seperti piutang dan utang.

Contoh pencatatan ke dalam buku besar :

Contoh buku besar pembantu :

d. Neraca saldo/daftar saldo.

Daftar saldo adalah saldo akun-akun buku besar umum.

Setelah memindahkan ke dalam buku besar selanjutnya adalah

mengikhtisarkan saldo-saldo akun buku besar ke dalam suatu

daftar yang disebut neraca saldo.

Contoh daftar saldo

e. Penyesuaian.

Penyesuaian berarti pencatatan atau pengakuan data-data

transaksi tertentu pada akhir periode sehingga jumlah rupiah yang

terdapat dalam akun sesuai kenyataan pada akhir periode tersebut

dan statemen keuangan yang dihasilkan menggambarkan keadaaan

Objek penyesuaian adalah ;

1) Sediaan bahan habis pakai dan semacamnya ang masih tersisa.

2) Sediaan barang dagangan yang telah terjual dan tersisa.

3) Depresiasi fasilitas fisik.

4) Taksiran rugi piutang tak tertagih.

5) Taksiran pajak penghasilan.

6) Pengeluaran yang belum menjadi biaya.

7) Biaya yang pengeluarannya belum terjadi.

8) Penerimaan yang belum diakui pendapatan.

9) Pendapatan yang pembayarannya belum diterima.

f. Neraca Lajur/Kertas kerja.

Kertas kerja merupakan alat bantu mempermudah penyusunan

laporan keuangan.

g. Laporan keuangan.

Sumber data laporan keuangan berasal dari kertas kerja/neraca

saldo.

Contoh laporan keuangan ;

B. Faktor-Faktor Yang Mempengaruhi Siswa Dalam Memahami Materi

Siklus Akuntansi

a. Motivasi.

Motivasi belajar yang tinggi kita butuhkan dalam menghadapi

setiap tugas sebagai pelajar. Di dalam kelas, masalah besar untuk

guru-guru dan siswa adalah motivasi. Motivasi adalah salah satu prasyarat

yang amat penting dalam belajar.

Menurut Mc. Donald (Sardiman A.M, 2008 :73) motivasi adalah

“feeling” dan didahului dengan tanggapan terhadap adanya tujuan. Dari

pengertian yang dikemukakan Mc. Donald ini mengandung 3 elemen

penting :

1. Bahwa motivasi itu mengawali terjadinya perubahan energi pada

diri setiap individu manusia. Perkembangan motivasi akan

membawa beberapa perubahan energi di dalam system

“neurophysiological” yang ada pada organisme manusia. Karena

menyangkut perubahan energi manusia, penampakannya akan

menyangkut kegiatan fisik manusia.

2. Motivasi ditandai dengan munculnya, rasa/ “feeling”, afeksi

seseorang. Dalam hal ini motivasi relevan dengan

persoalan-persoalan kejiwaan, afeksi dan emosi yang dapat menentukan

tingkah laku manusia.

3. Motivasi akan dirangsang karena adanya tujuan. Jadi motivasi

dalam hal ini sebenarnya merupakan respon dari suatu aksi, yakni

tujuan. Motivasi memang muncul dari dalam diri manusia, tetapi

kemunculannya karena terangsang/terdorong oleh adanya unsur

lain, dalam hal ini adalah tujuan. Tujuan ini menyangkut soal

kebutuhan.

(Sardiman A.M, 2008 : 75) mengatakan bahwa motivasi adalah

serangkaian usaha untuk menyediakan kondisi-kondisi tertentu, sehingga

akan berusaha untuk meniadakan atau mengelakkan perasaan tidak suka

itu.

Menurut Abraham Moslow (Ki RBS. Fudyartanta 2002 : 258),

motivation is constant, never ending, fluctuating, and complex and that it

is an almost universal characteristic of particulary every organismic

state of affairs. Motivasi adalah konstan (tetap), tidak pernah berakhir,

berfluktuasi dan kompleks dan hal itu kebanyakan merupakan

karakteristik universal pada setiap kegiatan organisme.

Tidak ada seorang ahlipun membantah bahwa dalam proses belajar

mengajar, motivasi itu sangat penting, tidak hanya penting bagi peserta

didik, tetapi juga penting bagi guru, dosen, karyawan sekolah, atau

perguruan tinggi, serta karyawan pabrik.

Motivasi mendorong timbulnnya kelakuan dan mempengaruhi

serta merubah kelakuan (Hamalik 2009 :175).

Menurut Sardiman A.M ( 2008 : 85), fungsi motivasi ialah :

1. Mendorong timbulnya kelakuan atau suatu perbuatan. Motivasi

dalam hal ini merupakan motor penggerak dari setiap kegiatan yang

akan dikerjakan tanpa motivasi tidak akan timbul perbuatan seperti

belajar.

2. Sebagai pengarah, artinya mengarahkan perbuatan kepada

pencapaian tujuan yang diinginkan. Dengan motivasi dapat

memberikan arah dan kegiatan yang harus dikerjakan sesuai dengan

3. Sebagai penyeleksi perbuatan, yakni menentukan

perbuatan-perbuatan apa yang harus dikerjakan yang serasi guna mencapai

tujuan, dengan menyisihkan perbuatan-perbuatan yang tidak

bermanfaat bagi tujuan tersebut.

Motivasi dibagi menjadi 2 macam, yaitu motivasi intrinsik dan

ekstrinsik.

1. Motivasi intrinsik adalah bentuk dorongan belajar yang datangnya

dari dalam diri seseorang dan tidak perlu rangsangan dari luar.

Misalnya, seorang anak ingin mengetahui seluk beluk gerhana

matahari secara lengkap. Motivasi intrinsik umumnya terkait

dengan adanya bakat dan faktor intelegensi dari dalam diri siswa.

2. Motivasi ekstrinsik adalah dorongan belajar yang datangnya dari

luar diri seseoarang. Misalnya seorang anak belajar dengan tekun

karena hadiah yang dijanjikan orang tua. Motivasi ini adalah

bentuk dorongan belajar untuk prestasi yang diberikan oleh orang

lain seperti semangat, pujian, dan nasehat guru.

b. Peran Guru Dalam Kegiatan Instruksional

Secara umum guru harus memenuhi 2 kategori yaitu memiliki

capability dan loyality, yakni guru harus memiliki kemampuan dalam

bidang ilmu yang diajarkannya, memiliki kemampuan teoritis tentang

mengajar yang baik, dari mulai perencanaan, implementasi sampai

tugas-tugas keguruan yang tidak semata di dalam kelas, tetapi sebelum dan

sesudah kelas.

Gilbert H (dalam Rosyada Dede,2007 :113) menyatakan bahwa guru yang

baik itu harus memenuhi tujuh kriteria, yaitu :

1. Sifat; Guru yang baik harus memiliki sifat-sifat antusias, stimulatif,

mendorong siswa untuk maju, hangat, berorientasi pada tugas dan

pekerja keras, toleran, sopan, dan bijaksana, bisa dipercaya, fleksibel

dan mudah menyesuaikan diri, demokratis, penuh harapan bagi siswa,

tidak semata mencari reputasi pribadi, mampu mengatasi stereotip

siswa, bertanggung jawab terhadap kegiatan belajar siswa, mampu

menyampaikan perasaannya, dan memiliki pendengaran yang baik.

2. Pengetahuan; Guru yang baik juga memiliki pengetahuan yang

memadai dalam mata pelajaran yang diampunya, dan terus mengikuti

kemajuan dalam bidang ilmunya itu.

3. Apa yang disampaikan; Guru yang baik juga mampu memberikan

jaminan bahwa materi yang disampaikannya mencakup semua unit

bahasan yang diharapkan siswa secara maksimal.

4. Bagaimana mengajar; Guru yang baik mampu menjelaskan berbagai

informasi secara jelas, dan terang, memberikan layanan yang variatif,

mmenciptakan dan memelihara momentum, menggunakan kelompok

kecil secara efektif, mendorong semua siswa untuk berpartisipasi,

memonitor dan bahkan sering mendatangi siswa, mampu mengambil

memonitor tempat duduk siswa, senantiasa melakukan formatif test

dan post test, melibatkan siswa dalam tutorial atau pengajaran sebaya,

menggunakan kelompok besar untuk pengajaran instructional,

menghindari kesukaran yang kompleks dengan menyederhanakan

sajian informasi, menggunakan beberapa bahan tradisional,

menunjukkan pada siswa tentang pentingnya bahan-bahan yang

mereka pelajari, menunjukkan proses berfikir yang penting untuk

belajar, berpartisipasi dan mampu memberikan perbaikan terhadap

kesalahan konsepsi yang dilakukan siswa.

5. Harapan; Guru yang baik mapu memberikan harapan pada siswa,

mampu membuat siswa accountable, dan mendorong partisipasi orang

tua dalam menunjukkan kemampuan akademik siswanya.

6. Reaksi guru terhadap siswa; Guru yang baik biasa menerima berbagai

masukan, risiko, dan tantangan, selalu memberikan dukungan pada

siswanya, konsisten dalam kesepakatan-kesepakatan dengan siswa,

bijaksana terhadap kritik siswa, menyesuaikan diri dengan

kemajuan-kemajuan siswa, pengajaran yang memperhatikan individu, mampu

memberikan jaminan atas kesetaraan partisipasi siswa, mampu

menyediakan waktu yang pantas untuk siswa bertanya, cepat dalam

memberikan feed back bagi siswa dalam membantu mereka belajar,

perduli dan sensitif terhadap perbedaan-perbedaan latar belakang

sosial ekonomi dan kultur siswa, dan menyesuaikannya pada

7. Management; Guru yang baik juga harus mampu menunjukan

keahlian dalam perencanaan, memiliki kemampuan mengorganisasi

kelas sejak hari pertama dia bertugas, cepat memulai kelas, melewati

masa transisi dengan baik, memiliki kemampuan dalam mengatasi dua

atau lebih aktivitas kelas dalam waktu yang sama, mampu memelihara

waktu bekerja serta menggunakannya secara efisien dan konsisten,

dapat meminimalisasi gangguan, dapat menerima suasana kelas yang

ribut dengan kegiatan pembelajaran, memiliki teknik untuk

mengontrol kelas, memberi hukuman dengan bentuk yang paling

ringan, dapat memelihara suasana tenang dalam belajar, dan tetap

dapat menjaga siswa untuk tetap belajar menuju sukses.

a. Motivasi dan guru.

Guru merupakan penggerak kegiatan belajar para siswanya. Ia

harus menyusun suatu rencana tentang cara-cara melakukan

tindakan serta mengumpulkan bahan-bahan yang dapat

membangkitkan serta menolong para siswa agar mereka terus

melakukan usaha-usaha yang efektif untuk mencapai

tujuan-tujuan belajar sebagian dari siswa yang masuk sekolah dan

memiliki tujuan-tujuan belajar dalam pikirannya. Bagi mereka ini

mungkin hanya diperlukan sedikit bantuan untuk membangkitkan

motif-motifnya. Akan tetapi, ada juga anak yang datang masuk

diperlukan banyak bantuan agar mereka melihat tujuan-tujuan

belajar yang bermakna bagi mereka.

Tiap guru berusaha memotivasi semua anak dengan teknik

yang sama shingga mungkin sebagian akan tertolong, tetapi

sebagian lagi tidak. Oleh karena itu guru perlu terus belajar

mengenai cara-cara membangkitkan motif ini. (Hamalik 2009 :

176).

b. Peran Guru

Guru adalah orang dewasa yang paling berarti bagi siswa.

Hubungan siswa dengan guru merupakan lingkungan manusiawi

yang penting. Gurulah yang mendorong siswa untuk

mempergunakan kemampuannya secara efektif, untuk belajar

mengenal diri sendiri. Keberhasilan guru melaksanakan peran

mengajar siswa bergantung pada kemampuannya untuk

menciptakan suasana belajar yang baik di kelas.

Hamalik (2009 : 196), mengatakan untuk melakukan hal

ini, guru harus mengenal dirinya sendiri dan hubungannya dengan

siswa, keadaan keluarganya, kapasitasnya, minatnya, dan

perilakunya serta melengkapi dan mendalami pengetahuan

tentang siswa. Ia haus mengetahui bahwa perannya tak terbatas

sebagai pengajar saja, tetapi juga bertugas membantu siswa,

mendorong mereka belajar secara optimal dengan memberikan

siswa untuk turut menilai dan menentukan langkah-langkah

kegiatan. Ini berarti bahwa guru berperan pula sebagai

pembimbing.

c. Peran Guru Dalam Pengelolaan Kelas.

Sekolah adalah tempat belajar bagi siswa. Maka

tugas-pekerjaan guru di kelas adalah “membantu siswa belajar”, dengan

mengatur proses belajar mengajar serta menyediakan kondisi

belajar yang optimal. Guru tidak hanya seorang “pengajar” saja,

tetapi lebih lebih seorang “pendidik” dan “manajer proses belajar

mengajar” di kelas.

Pengelolaan kelas (class Management) yang menunjuk

pada kegiatan yang menciptakan,mempertahankan atau

mengembalikan kondisi yang optimal untuk berlangsungnya

proses belajar-mengajar, seperti : pembinaan, iklim yang baik di

kelas, pembinaan hubungan baik antara guru dengan siswa serta

antara siswa dengan siswa, menanggapi gangguan-gangguan yang

timbul, menghentikan tingkah laku siswa yang mengganggu atau

mengalihkan perhatian/keterlibatan kelas, memberi

ganjaran/hukuman, penetapan norma kelakukan kelas, dsb.

Maka yang dimaksud dengan ketrampilan pengelolaan

kelas adalah keterampilan guru dalam hal :

Menciptakan iklim kelas yang baik dengan cara : pengelolaan

kelas yang efektif, pengaturan pelajaran yang luwes dan

lancar, sehingga dapat mempertahankan keterlibatan siswa

dan dengan demikian mencegah terjadinya gangguan. Cara ini

dapat disebut positif atau preventif.

b. Memelihara/mempertahankan .

Menanggapi permulaan gangguan untuk mempertahankan

keterlibatan siswa dalam kegiatan kelas. Cara ini dapat disebut

tindakan korektif.

c. mengembalikan.

Mengemalikan kondisi belajar yang baik dengan tindakan

remedial/kuratif/represif bila siswa tidak terlibat lagi dalam

tugasnya. (Gilarso, 1988 :2)

Pengelolaan kelas adalah inti dari suatu organisasi yang

efektif. Mengelola kelas adalah suatu keterampilan yang

memungkinkan guru mengajar dan siswa belajar. Tanpa

pengelolaan dan pengaturan yang efektif, maka proses belajar

terganggu, dan guru kembali menertibkan, dan kadang-kadang

mencerca siswa yang mengganggu selama pengajaran. Definisi

pengelolaan kelas berdasarkan penelitian Edmun,Emmer, dan

Carolyn Evertson (1981) (Sri Esti Wuryani, 2008 : 264) ,

1. Tingkah laku guru yang dapat menghasilkan prestasi siswa

yang tinggi karena keterlibatan siswa di kelas.

2. Tingkah laku siswa yang tidak banyak menggangu kegiatan

guru dan siswa lain.

3. Menggunakan waktu belajar yang efisien.

Kauffman (Santrock, 2004 : 251) menurut sejarah

manajemen kelas, guru dianggap sebagai pemimpin. Dalam tren

saat ini yang berpusat pada siswa, guru lebih dianggap sebagai

pembimbing, koordinator dan fasilitator.

Kegiatan manajemen atau pengelolaan kelas yang dapat

diartikan sebagai kemampuan guru dalam mendayagunakan

potensi kelas berupa pemberian kesempatan yang seluas-luasnya

pada setiap peserta didik untuk melakukan kegiatan-kegiatan yang

kreatif dan terarah sehingga waktu dan dana yang tersedia dapat

dimanfaatkan secara efisien untuk melakukan kegiatan-kegiatan

kelas yang berkaitan dengan kurikulum dan perkembangan siswa.

Menurut Hadari Nawawi (1982 : 123), program kelas tidak

akan berarti bilamana tidak diwujudkan menjadi kegiatan. Untuk

itu peranan guru sangat menentukan karena kedudukannya sebagai

pemimpin pendidikan di antara murid-murid satu kelas. Dalam

a. Memiliki kemampuan tata ruang untuk pengajaran.

b. Mampu menciptakan iklim belajar-mengajar berdasarkan

hubungan manusiawi yang harmonis dan sehat.

C. Identifikasi Karakteristik.

a. Indeks Kesukaran

Sangatlah penting untuk melihat tingkat kesukaran soal dalam

rangka menyediakan berbagai macam alat diagnostik kesulitan belajar

peserta didik ataupun dalam rangka penilaian berbasis kelas.

Sebagian terkadang memiliki pengertian yang salah terhadap

tingkat kesukaran (Surapranata 2004 : 11). Perhatikan beberapa

contoh soal berikut ini :

1. Dimanakah letak gunung Tangkuban perahu ?

2. Mengapa Gunung Tangkuban Perahu dihubungkan dengan cerita

rakyat Sangkuriang ?

Sebagian orang pasti beranggapan bahwa soal nomor 2 lebih

sulit dibandingkan dengan soal nomor 1. Ketika ditanyakan

alasannya, mereka mungkin mengatakan karena untuk menjawab

soal nomor 2 dibutuhkan pengetahuan yang lebih kompleks,

dibandingkan untuk menjawab soal yang nomor 1.

Dari contoh di atas dapat dijelaskan bahwa terdapat beberapa

alasan untuk menyatakan tingkat kesukaran soal. Bisa saja tingkat

hal-hal lain yang berkaitan dengan kemampuan yang diukur oleh

soal.

Secara umum, menurut teori klasik, tingkat kesukaran dapat

dinyatakan melalui beberapa cara diantaranya :

1. Proporsi menjawab benar.

2. Skala kesukaran Linier.

3. Indeks Davis.

4. Skala Bivariat.

Proporsi menjawab benar (p), yaitu jumlah peserta tes yang

menjawab benar pada butir soal yang dianalisis dibandingkan

dengan jumlah peserta tes seluruhnya merupakan tingkat kesukaran

yang paling umum digunakan. Persamaan yang digunakan untuk

menentukan tingkat kesukaran dengan proporsi menjawab benar

adalah :

= ∑

P = Proporsi menjawab benar atau tingkat kesukaran.

∑x = Banyaknya peserta tes yang menjawab benar.

= Skor maksimum.

= Jumlah peserta tes.

Uji tingkat kesukaran suatu soal bertujuan mengetahui

tingkat kesulitan soal yang digunakan untuk mengukur hasil

pembelajaran. Instrumen perlu diuji tingkat kesukaran dengan

P =

Keterangan:

P : angka indeks kesukaran item;

B :banyaknya peserta tes yang menjawab dengan benar

terhadap butir item yang bersangkutan;

JS : jumlah peserta tes yang mengikuti tes.

Kriteria tingkat kesukaran suatu item soal dapat dilihat pada

Tabel berikut :

Analisis indeks kesukaran

INDEKS KESUKARAN KETERANGAN

Kurang 0,30 Item soal berkategori sukar

0,30 – 0,70 Item soal berkategori sedang

Lebih dari 0,70 Item soal berkategori mudah

Sumber: Sumarna Surapranata (2006:21)

b. Indeks Pembeda.

Indeks yang digunakan dalam membedakan antara peserta

tes yang berkemampuan tinggi dengan peserta tes yang

berkemampuan rendah adalah indeks daya pembeda ( item

discrimination ). Indeks daya pembeda soal-soal yang

ditetapkan dari selisih proporsi yang menjawab dari

masing-masing kelompok. Indeks ini menunjukkan kesesuaian antara

fungsi soal dengan fungsi tes secara keseluruhan. Dengan

demikian validitas soal ini sama dengan daya pembeda soal

berkemampuan tinggi dengan peserta tes yang berkemampuan

rendah.

Daya pembeda menurut indeks daya pembeda ini dapat

dicari dengan menggunakan persamaan :

= −

= −

= daya pembeda (validitas)

= jumlah peserta tes yang menjawab benar pada

kelompok atas.

= jumlah peserta tes yang menjawab kelompok bawah.

= jumlah peserta tes pada kelompok atas.

= jumlah peserta tes pada kelompok bawah.

Prosedur yang telah digambarkan di atas untuk menghitung

D sangatlah sederhana. Namun demikian, sekalipun sederhana,

metode untuk menghitung D dapat digunakan formula sebagai

berikut :

= ∑ −∑

= Daya pembeda.

∑ = = Jumlah peserta tes yang menjawab benar pada

∑ = Jumlah peserta tes yang menjawab benar pada kelompok

bawah.

= Jumlah peserta tes kelompok atas.

= Jumlah peserta tes kelompok bawah.

Dalam kebanyakan kasus, jumlah peserta tes kelompok atas

sama dengan jumlah peserta tes kelompok bawah ,

= = n. Dengan demikian maka persamaan daya

pembeda menjadi :

= ∑ − ∑

Daya pembeda digunakan untuk menentukan soal sungguh

dapat membedakan siswa yang termasuk kelompok pandai

(upper group) dan siswa yang termasuk kelompok kurang

(lower group).

Rumus daya pembeda adalah :

=

, Dengan :

D : daya pembeda item soal;

BA :banyaknya peserta tes kelompok atas yang menjawab

benar butir item yang bersangkutan;

BB : banyaknya peserta tes kelompok bawah yang menjawab

benar butir item yang bersangkutan;

D. Kerangka Berfikir Teoritik.

Motivasi adalah salah satu prasyarat yang amat penting dalam

belajar. Motivasi mempunyai intensitas dan arah. Sebenarnya intensitas

dan arah ini sulit untuk dipisahkan. Jika seorang siswa cukup memiliki

waktu untuk belajar akuntansi , motivasi untuk kegiatan ini secara kuat

dipengaruhi oleh intensitas daripada arah. Contoh: di dalam kelas,

sebenarnya siswa itu mempunyai motivasi kuat untuk belajar akuntansi.

Tetapi pada saat itu seorang siswa lebih tertarik untuk mencari perhatian

kepada siswa lainnya,sehingga tujuan ini tidak ada hubungannya dengan

akuntansi. Jadi motivasi ini merupakan daya dorong bagi siswa untuk

melakukan suatu aktifitas. Siswa yang memiliki motivasi yang memiliki

intensitas dan arah yang baik dalam belajar akuntansi akan dapat

memahami materi akuntansi tersebut dengan baik pula.

Mengajar adalah kata kunci yang sangat mempengaruhi

keberhasilan sebuah proses pendidikan. (Paulo freire : 91) mengkritik

pengajaran dengan model pembelajaran pasif, yakni guru menerangkan,

murid mendengarkan, guru mendiktekan, murid mencatat, guru bertanya,

murid menjawab, dan seterusnya. Poulo Freire menyebutnya dengan

pendidikan gaya bank, yaitu pendidikan model deposito, guru sebagai

deposan yang mendepositokan pengetahuan serta berbagai pengalaman

pada siswa, siswa hanya menerima, mencatat, dan menyimpan semua yang

disampaikan guru. Hal ini merupaka suatu penindasan bagi siswa.

menghambat kreativitas dan pengembangan potensi siswa. Guru

seharusnya mengembangkan model pembelajaran masa kini yaitu model

pembelajaran yang berpusat pada siswa, sehingga keterlibatan siswa lebih

besar dari pada guru. Selain itu dalam pembelajaran akuntansi sebaiknya

guru memberikan pengajaran yang bersifat realistik. Mengingat akuntansi

merupakan suatu ilmu yang diterapkan di dalam kehidupan sehari-hari.

Pengelolaan kelas adalah suatu rangkaian tingkah laku yang

kompleks, dimana guru dituntut untuk mengembangkan dan mengatur

kondisi kelas yang memungkinkan siswa mencapai tujuan belajar secara

efisien. Kelas yang dikelola kurang baik berpengaruh pada kegiatan

belajar dan mengajar di kelas. Dalam pelajaran akuntansi, pengelolaan

kelas haruslah dilakukan dengan baik. Melihat akuntansi membutuhkan

ketelitian dan ketenangan dalam menyelesaikan kasus-kasus yang terdapat

di dalamnya.

E. Model Penelitian.

Berdasarkan kerangka berfikir di atas dapat dibuat model penelitian

sebagai berikut :

M ot ivasi

Peran guru dalam kegiat an inst ruksional

Peran guru dalam pengelolaan kelas

F. Hipotesis.

Berdasarkan kerangka berfikir teoritik di atas, maka dirumuskan

hipotesis sebagai berikut :

1. Ada hubungan motivasi belajar dengan kesulitan siswa dalam

menyelesaikan siklus akuntansi perusahaan dagang.

2. Ada hubungan peran guru dalam kegiatan instruksional di sekolah

dengan kesulitan siswa dalam menyelesaikan siklus akuntansi

perusahaan dagang.

3. Ada hubungan peran guru dalam pengelolaan kelas dengan kesulitan

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian.

Jenis penelitian yang dilakukan adalah penelitian deskriptif.

Penelitian deskriptif adalah penelitian yang bermaksud membuat

pecandraan mengenai situasi atau kejadian (Sumadi, 2006 : 76). Penelitian

deskriptif ini yaitu bertujuan untuk : 1) memberikan gambaran yang lebih

jelas mengenai kesulitan peserta didik dalam menyelesaikan siklus

akuntansi perusahaan dagang. 2) menganalisa hubungan antara variabel

motivasi belajar, peran guru dalam kegiatan instruksional, dan peran guru

dalam pengelolaan kelas dengan tingkat kesulitan siswa dalam

menyelesaikan siklus akuntansi perusahaan dagang.

B. Tempat Dan Waktu Penelitian.

1. Tempat penelitian dilakukan di sekolah SMK Sanjaya Pakem

Yogyakarta.

2. Penelitian dilaksanakan pada bulan November 2011

C. Subyek dan Obyek Penelitian

1. Subyek penelitian.

Subyek penelitian adalah siswa Sekolah SMK Sanjaya Pakem

2. Obyek penelitian.

Obyek penelitian adalah analisis kesulitan siswa SMK dalam

menyelesaikan siklus akuntansi perusahaan dagang.

D. Populasi dan Sampel

1. Populasi.

Populasi ialah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan

oleh peneliti untuk dipelajarai dan kemudian di tarik kesimpulan

(Sugiyono: 2010 : 61). Populasi dalam setiap penelitian harus

disebutkan secara jelas yaitu yang berkenaan dengan besarnya anggota

populasi serta wilayah penelitian yang dicakup. Populasi di dalam

penelitian ini merupakan siswa dan siswi SMK Sanjaya Pakem

Yogyakarta sebanyak 90 siswa.

2. Sampel.

Sampel merupakan bagian dari populasi yang digunakan untuk

memprediksi karakteristik populasi (Arikunto, 2006:131). Sampel

penelitian adalah siswa kelas XI dari sekolah SMK Sanjaya Pakem

sebanyak 30 siswa.

3. Teknik Sampling.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling

purposive yaitu teknik penentuan sampel dengan pertimbangan tertentu

yang telah menyelesaikan materi siklus akuntansi perusahaan dagang,

maka peneliti memilih sampel siswa kelas XI, dikarenakan siswa kelas

XI baru saja menyelesaikan materi siklus akuntansi perusahaan dagang

dan masih memiliki ingatan yang baik mengenai materi siklus akuntansi

perusahaan dagang

E. Variabel Penelitian dan Definisi Operasional

1. Variabel.

Sugiyono (2010 :2) menyatakan bahwa “variabel merupakan segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya”.Variabel di dalam penelitan ini adalah variable

kesulitan siswa dalam menyelesaikan siklus akuntansi perusahaan

dagang dan variabel yang merupakan faktor-faktor yang

mempengaruhi kesulitan siswa dalam menyelesaikan siklus akuntansi

perusahaan dagang yaitu motivasi belajar, peran guru dalam kegiatan

instruksional, dan pengelolaan kelas.

Variabel kesulitan belajar siswa diukur berdasarkan hasil penilaian

(skor) dari tes. Variabel motivasi, peran guru dalam kegiatan

instruksional dan peran guru dalam pengelolaan kelas diukur

2. Definisi operasional.

a. Motivasi.

(Sardiman A.M, 2008 : 75) mengatakan bahwa motivasi adalah

serangkaian usaha untuk menyediakan kondisi-kondisi tertentu,

sehingga seseorang mau dan ingin melakukan sesuatu, dan bila ia

tidak suka, maka akan berusaha untuk meniadakan atau

mengelakkan perasaan tidak suka itu diukur menggunakan angket.

b. Peran guru dalam kegiatan instruksional,

Secara umum guru harus memenuhi 2 kategori yaitu memiliki

capability dan loyality, yakni guru harus memiliki kemampuan

dalam bidang ilmu yang diajarkannya, memiliki kemampuan

teoritis tentang mengajar yang baik, dari mulai perencanaan,

implementasi sampai evaluasi, dan memiliki loyalitas keguruan,

yakni loyal terhadap tugas-tugas keguruan yang tidak semata di

dalam kelas, tetapi sebelum dan sesudah kelas.

c. Peran guru dalam pengelolaan kelas.

Definisi pengelolaan kelas berdasarkan penelitian Edmun,Emmer,

dan Carolyn Evertson (1981) (Sri Esti Wuryani, 2008 : 264) ,

mendefinisikan :

1. Tingkah laku guru yang dapat menghasilkan prestasi siswa

yang tinggi karena keterlibatan siswa di kelas.

2. Tingkah laku siswa yang tidak banyak menggangu kegiatan

3. Menggunakan waktu belajar yang efisien.

F. Teknik pengumpulan data

Teknik pengumpulan data adalah dengan kuesioner dan tes.

kuisioner digunakan untuk mengumpulkan data tentang : identitas

responden, motivasi belajar, peran guru dalam kegiatan instruksional, dan

peran guru dalam pengelolaan kelas. Sedangkan tes digunakan untuk

mengungkap data mengenai kesulitan siswa dalam menyelesaikan siklus

akuntansi perusahaan dagang.

Pengumpulan data ini dilakukan secara aktif. (Jonatan Sarwono, 2006 :

132) responden diberi kuisioner/angket secara langsung dan diminta

mengisi semua pertanyaan yang ada.

G. Instrumen Penelitian.

Dalam pengumpulan data mengenai variabel kesulitan siswa

dalam menyelesaikan siklus akuntansi perusahaan dagang yaitu dengan

analisis butir.

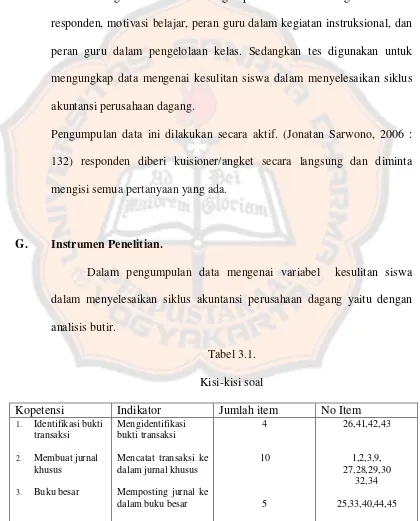

Tabel 3.1.

Kisi-kisi soal

Kopetensi Indikator Jumlah item No Item

1. Identifikasi bukti

Mencatat transaksi ke dalam jurnal khusus

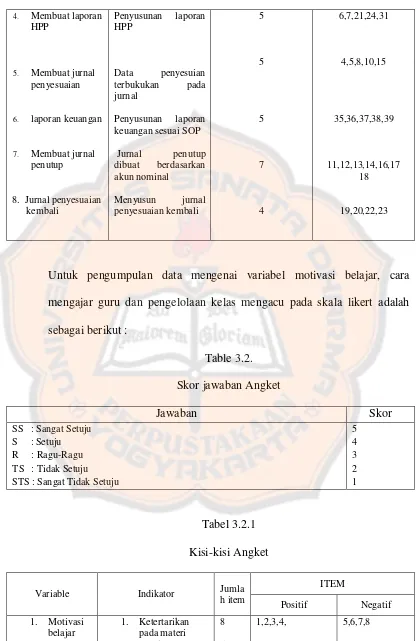

4. Membuat laporan

Untuk pengumpulan data mengenai variabel motivasi belajar, cara

mengajar guru dan pengelolaan kelas mengacu pada skala likert adalah STS : Sangat Tidak Setuju

2. Peran guru

H. Teknik Pengujian Instrumen.

Pengujian Instrumen dengan menggunakan uji validitas dan uji

reliabilitas menggunakan program SPSS 17. Uji validitas adalah suatu

seharusnya diukur. Gronlund (Surapranata, 2006 : 50) mengatakan bahwa

validitas berkaitan dengan hasil suatu alat ukur, menunjukan tingkatan,

dan bersifat khusus sesuai dengan tujuan pengukuran yang akan dilakukan.

Untuk pengujian butir Instrumen dalam validitas ini menggunakan

rumus korelasi Product Moment dari Pearson sebagai berikut :

Rxy = ∑ 1 1− (∑ 1) (∑ 1) ∑ 2

1−(∑ 1)2 ∑ 12−(∑ 1)2

Keterangan :

Rxy : koefisien korelasi antara X dan Y

N : banyaknya sampel yang diuji cobakan

∑X1 : jumlah skor dalam sebaran X

∑Y1 : jumlah skor dalam sebaran Y

∑X1Y1 : jumlah hasil kali antara X dan Y

∑ 2 : jumlah kuadrat X

∑ 2

: jumlah kuadrat Y

Setelah diputuskan instrument tersebut valid atau tidak, harga tersebut

dikonsultasikan dengan harga r table. Dengan N = 30 taraf kesalahan 5 % yaitu

(n-2) = 28 diperoleh 0,374. Dan apabila nilai r hitung > 0,374 maka instrument

dinyatakan valid. Sebaliknya apabila nilai r hitung < 0,374 maka instrument

dinyatakan tidak valid. Dari uji validitas Motivasi siswa, peran guru dalam

kegiatan instruksional, dan peran guru dalam pengelolaan kelas maka disimpulkan

Tabel 3.3

Rangkuman Uji Validitas Motivasi Siswa

Butir No Nilai r Tabel Nilai r Hitung Keterangan

1 0,374 0,424 Valid

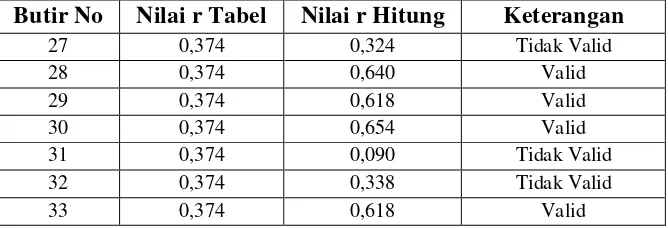

Rangkuman Uji Validitas Peran Guru Dalam Kegiatan Instruksional

Butir No Nilai r Tabel Nilai r Hitung Keterangan

34 0,374 0,534 Valid

Rangkuman Uji Validitas Peran Guru Dalam Pengelolaan Kelas

Butir No Nilai r Tabel Nilai r Hitung Keterangan

73 0,374 0,570 Valid

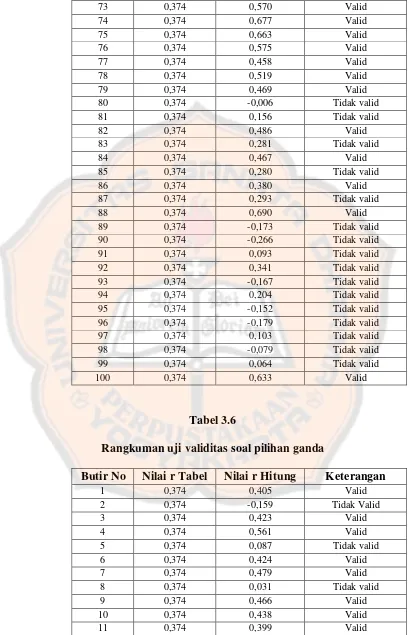

Rangkuman uji validitas soal pilihan ganda

Butir No Nilai r Tabel Nilai r Hitung Keterangan

12 0,374 0,066 Tidak valid

Uji reabilitas berkaitan dengan sejauh mana tes yang diberikan ajeg

dari waktu ke waktu. Suatu tes dapat dikatakan ajeg apabila dari waktu ke

waktu menghasilkan skor yang sama atau relative sama. Nunnaly,Allen

dan Yen, dan Anastasia (Surapranata, 2006 : 89) menyatakan bahwa

diuji ulang dengan tes yang sama pada situasi yang berbeda atau dari satu

pengukuran ke pengukuran lainnya.

I. Teknik Analisis Data.

Teknik pengujian yaitu dengan menguji tingkat kesulitan siswa di

dalam menyelesaikan siklus akuntansi perusahaan dagang dan pengujian

faktor pendukung menggunakan program SPSS 17 dengan menggunakan

analisis korelasi.

a. Menganalisis tentang kesulitan siswa dalam menyelesaikan siklus

akuntansi perusahaan dagang.

Kesulitan belajar adalah kondisi dimana anak dengan kemampuan

intelegensi rata-rata atau di atas rata-rata, namun memiliki

ketidakmampuan atau kegagalan dalam belajar yang berkaitan dengan

hambatan dalam proses persepsi, konseptualisasi, berbahasa,memori,

serta pemusatan perhatian, penguasaan diri, dan fungsi integrasi sesori

motorik, Clemen dalam Weiner, (2003) dalam

http://tarmidi.wordpress.com/2008/02/20/kesulitan-belajar-learning-dissability-dan-masalah-emosi/.

Pengujian menggunakan test dan di analisis menggunakan uji indeks

1. uji Indeks Kesukaran.

Uji tingkat kesukaran suatu soal bertujuan mengetahui tingkat

kesulitan soal yang digunakan untuk mengukur hasil pembelajaran.

Instrumen perlu diuji tingkat kesukaran dengan menggunakan rumus:

P =

Keterangan:

P : angka indeks kesukaran item;

B :banyaknya peserta tes yang menjawab dengan benar

terhadap butir item yang bersangkutan;

JS : jumlah peserta tes yang mengikuti tes.

Kriteria tingkat kesukaran suatu item soal dapat dilihat pada

Tabel berikut :

Table 3.7

Analisis indeks kesukaran

INDEKS KESUKARAN KETERANGAN

Kurang 0,30 Item soal berkategori sukar

0,30 – 0,70 Item soal berkategori sedang

Lebih dari 0,70 Item soal berkategori mudah

Sumber: Sumarna Surapranata (2006:21)

Setelah taraf kesukaran setiap butir-butir soal diketahui, maka

dilakukan analisis kritis untuk mengetahui kesulitan-kesulitan

yang dihadapi siswa dalam menyelesaikan siklus akuntansi

perusahaan dagang.

2. Indeks Pembeda.

Indeks yang digunakan dalam membedakan antara peserta

tes yang berkemampuan tinggi dengan peserta tes yang

berkemampuan rendah adalah indeks daya pembeda ( item

discrimination ). Indeks daya pembeda soal-soal yang

ditetapkan dari selisih proporsi yang menjawab dari

masing-masing kelompok. Indeks ini menunjukkan kesesuaian antara

fungsi soal dengan fungsi tes secara keseluruhan. Dengan

demikian validitas soal ini sama dengan daya pembeda soal

yaitu daya dalam membedakan antara peserta tes yang

berkemampuan tinggi dengan peserta tes yang berkemampuan

rendah.

Daya pembeda menurut indeks daya pembeda ini dapat

dicari dengan menggunakan persamaan :

= −

= −

= daya pembeda (validitas)

= jumlah peserta tes yang menjawab benar pada

kelompok atas.

= jumlah peserta tes yang menjawab kelompok bawah.

= jumlah peserta tes pada kelompok atas.

Prosedur yang telah digambarkan di atas untuk menghitung

D sangatlah sederhana. Namun demikian, sekalipun sederhana,

metode untuk menghitung D dapat digunakan formula sebagai

berikut :

= ∑ −∑

= Daya pembeda.

∑ = Jumlah peserta tes yang menjawab benar pada kelompok

atas.

∑ = Jumlah peserta tes yang menjawab benar pada kelompok

bawah.

= Jumlah peserta tes kelompok atas.

= Jumlah peserta tes kelompok bawah.

Dalam kebanyakan kasus, jumlah peserta tes kelompok atas

sama dengan jumlah peserta tes kelompok bawah ,

= = n. Dengan demikian maka persamaan daya

pembeda menjadi :

= ∑ − ∑

Daya pembeda digunakan untuk menentukan soal sungguh

dapat membedakan siswa yang termasuk kelompok pandai

(upper group) dan siswa yang termasuk kelompok kurang

(lower group).

=

, Dengan :

D : daya pembeda item soal;

BA :banyaknya peserta tes kelompok atas yang menjawab

benar butir item yang bersangkutan;

BB : banyaknya peserta tes kelompok bawah yang menjawab

benar butir item yang bersangkutan;

J : banyaknya peserta tes.

b. Pengujian Hipotesis Penelitian.

Hipotesis di dalam penelitian ini yaitu hipotesis asosiatif. Pengujian

hipotesis penelitian ini yaitu motivasi belajar, peran guru dalam

kegiatan instruksional, dan peran guru dalam pengelolaan kelas diuji

menggunakan statistika non parametrik. Di dalam menguji

menggunakan korelasi Spearman Rank. Korelasi Spearman Rank

adalah bekerja dengan data ordinal atau berjenjang atau ranking, dan

bebas distribusi. Karena sumber datanya berbeda, maka untuk

menganalisisnya digunakan rumus (Sugiyono, 2010 : 244) :

= − ∑

( )

=

52

BAB IV

GAMBARAN UMUM SEKOLAH

A. Sejarah SMK Sanjaya Pakem

SMK Sanjaya Pakem berlokasi di Jalan Kaliurang Km 17 Sukunan

Pakembinangun Pakem Sleman. SMK Sanjaya Pakem didirikan pada tanggal

1 Januari 1966 dengan nama Sekolah Menengah Ekonomi Atas Sugiyo

Pranoto. Awalnya SMK Sanjaya Pakem belum memiliki gedung, sehingga

kegiatan belajar mengajar berlangsung di gedung SMP Kanisius Pakem pada

waktu sore hari.

SMK Sanjaya Pakem didirikan oleh Yayasan Sanjaya, Keuskupan Agung

Semarang, dengan dibentuk suatu panitia yang diketuai oleh Bapak FX. Dirjo

Widarsono yang beranggotakan:

a. Drs. Ramidjo Sutanto

b. Drs. Y. Sukijo

c. Y. Susmadi, BA

Sekolah Menengah Ekonomi Atas Sugiyo Pranoto yang didirikan oleh

Yayasan Sanjaya kemudian berganti nama sesuai dengan pendirinya yakni

SMK Sanjaya Pakem hingga saat ini. SMK Sanjaya Pakem didirikan dengan

akte notaris nomor 43 tahun 1979 dengan notarisnya adalah Bapak S. Siswadi,

B. Visi SMK Sanjaya Pakem

Menyiapkan siswa yang cerdas, terampil mandiri yang berkepribadian

cinta kasih

C. Misi SMK Sanjaya Pakem

1. Disiplin dalam belajar dan bekerja

2. Tertib dalam belajar dan bekerja

3. Jujur dan bertanggung jawab dalam melaksanakan tugas

4. Menumbuhkan sikap dan semangat kekeluargaan, kebersamaan serta aktif

dan kreatif.

5. Menumbuhkan rasa kepedulian/rasa memiliki terhadap seluruh warga

sekolah sesuai dengan ciri khas sekolah

6. Melayani dalam segala aspek kehidupan sekolah dengan rasa cinta kasih

7. Mendorong siswa untuk belajar keterampilan yang sesuai dengan

kompetensi yang dimilikinya.

D. Tujuan SMK Sanjaya Pakem

1. Tujuan Umum

Meningkatkan ketaqwaan terhadap Tuhan Yang Maha Esa,

kecerdasan dan keterampilan, mempertinggi budi pekerti, memperkuat

kepribadian dan mempertebal semangat kebangsaan dan cinta tanah air,

agar dapat menumbuhkan manusia-manusia pembangunan yang dapat

membangun dirinya serta bersama-sama bertanggungjawab atas