PENGARUH BIAYA OPERASIONAL TERHADAP

PROFITABILITAS

(Studi Kasus Pada PT. PINDAD (Persero) Bandung Periode 2009-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana

Ekonomi Program Studi Akuntansi

Disusun Oleh: Agung Nurohman

NIM. 1005651

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2015

PENGARUH BIAYA OPERASIONAL TERHADAP PROFITABILITAS (Studi Kasus Pada PT. PINDAD (Persero) Bandung Periode 2009-2013)

Oleh:

Agung Nurohman

Sebuah Skripsi yang diajukan untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Agung Nurohman 2015

Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

ABSTRAK

PENGARUH BIAYA OPERASIONAL TERHADAP PROFITABILITAS (Studi Kasus pada PT. PINDAD (Persero) Bandung Periode 2009-2013)

Oleh:

Agung Nurohman 1005651

Dosen Pembimbing:

Dra. Silviana Agustami, M.Si, Ak

Penelitian ini bertujuan untuk mengetahui pengaruh biaya operasional terhadap profitabilitas. Penelitian ini terdiri dari variabel independen yaitu biaya opersional dan variabel dependen yaitu profitabilitas yang merupakan kemampuan perusaahaan dalam memperoleh labadari hasil operasinya. Penelitian ini dilakukan pada PT. PINDAD (Persero) Bandung periode 2009-2013.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif asosiatif. Teknik sampling yang digunakan adalah teknik purposive sampling. Sampel yang diperoleh dala penelitian ini sebanyak 5 tahun. Data yang digunakan dalam penelitian ini adalah laporan keungan PT. PINDAD (Persero) Bandung periode 2009-2013. Adapun metode statistik yang digunakan adalah analisis regresi linier sederhana dengan terlebih dahulu melakukan uji normalitas.

Hasil penelitian menunjukkan bahwa biaya operasional mengalami peningkatan, sedangkan profitabilitas mengalami fluktuatif. Selanjutnya, biaya operasional mempunyai pengaruh terhadap profitabilitas sebesar 23,7% dan sisanya 76,3% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE IMPACT OPERATING COST ON PROFITABILITY (Case Study in PT. PINDAD (Persero) Bandung Period of 2009-2013)

By:

Agung Nurohman

Counsellor:

Dra. Silviana Agustami, M.Si, Ak

This research examines the association between operating cost and profitability. This research consist of independent variables; operating cost, while the dependent variable is profitability; company’s capability in gaining profit from the operation. The object of this research is PT. PINDAD (Persero) Bandung Period of 2009-2013.

This research is conducted with descriptive associative method with purposive sampling technique. The sample amount 5 years. Data are obtained from PT. PINDAD (Persero)

Bandung’s financial statements period of 2009-2013. As for the statistical methods used are simple liniearregression analysis by doing normality test.

The result indicates that there is the increasing of operating cost, while fluctuative of profitability . Futhermore, operating cost have impact on profitability amounted 23,7% and the remaining 76,3% are influenced by other factors which are not examined in this research.

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah... 9

1.3.Maksud dan Tujuan Penelitian ... 10

1.3.1. Maksud Penelitian ... 10

1.3.2. Tujuan Penelitian ... 10

1.4.Kegunaan Penulisan ... 10

1.4.1. Kegunaan Praktis ... 10

1.4.2. Kegunaan Teoritis ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1.Deskripsi Teori ... 12

2.1.1. Biaya ... 12

2.1.1.2. Klasifikasi Biaya ... 13

2.1.1.3. Perilaku Biaya ... 17

2.1.1.4. Pengukuran Biaya ... 20

2.1.2. Biaya Operasional ... 21

2.1.2.1. Pengertian Biaya Operasional ... 21

2.1.2.2. Klasifikasi Biaya Operasional ... 22

2.1.2.3. Tujuan Biaya Operasional ... 25

2.1.3. Profitabilitas ... 26

2.1.3.1. Pengertian Profitabilitas ... 26

2.1.3.2. Rasio Profitabilitas ... 27

2.1.3.3. Tujuan dan Manfaat Rasio Profitabiltas ... 28

2.1.3.4. Jenis-jenis Rasio Profitabilitas ... 29

2.1.4.Return On Asset (ROA) ... 30

2.1.4.1. Pengertian Return On Asset (ROA) ... 30

2.1.4.2. Pengukuran Return On Asset (ROA) ... 31

2.1.4.3. Unsur-unsur Return On Asset (ROA) ... 31

2.2.Tinjauan Penelitian Terdahulu ... 32

2.3. Kerangka Pemikiran ... 34

2.4. Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1.Objek Penelitian ... 38

3.2. Metode Penelitian ... 38

3.2.1.Desain Penelitian ... 38

3.3.3. Populasi dan Sampel Penelitian ... 41

3.2.3.1. Populasi Penelitian ... 41

3.2.3.2. Sampel Penelitian ... 41

3.2.4. Teknik Pengumpulan Data ... 42

3.2.5. Teknik Analisis Data dan Pengujian Hipotesis ... 43

3.2.5.1. Teknik Analisis Data ... 44

3.2.5.2. Uji Normalitas Data ... 45

3.2.5.3. Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1. Tinjauan Umum PT. PINDAD (Persero) Bandung ... 50

4.1.1.1. Sejarah Singkat PT. PINDAD (Persero) Bandung ... 50

4.1.1.2. Visi, Misi dan Tujuan PT. PINDAD (Persero) Bandung ... 53

4.1.1.3. Struktur Organisasi PT. PINDAD (Persero) Bandung ... 54

4.1.1.4. Deskripsi Tugas PT. PINDAD (Persero) Bandung ... 58

4.1.1.5. Aktivitas PT. PINDAD (Persero) Bandung ... 67

4.1.2. Deskripsi Data Variabel Penelitian ... 73

4.1.2.1. Gambaran Biaya Operaional PT. PINDAD (Persero) Bandung ... 73

4.1.2.2. Gambaran Profitabilitas PT. PINDAD (Persero) Bandung ... 76

4.1.3. Analisis Statistik dan Pengujian Hipotesis ... 79

4.1.3.1. Uji Normalitas Data ... 79

4.1.3.2. Analisis Regresi Sederhana dan Pengujian Hipotesis ... 80

4.1.3.4. Analisis Koefisien Determinasi ... 82

4.2 Pembahasan ... 83

BAB V SIMPULAN DAN SARAN ... 87

5.1 Simpulan ... 89

5.2 Pembahasan ... 90

DAFTAR TABEL

Tabel 1.1 Biaya Operasional dan Profitabilitas (ROA) PT. PINDAD (Persero) .... 6

Tabel 2.1 Penelitian dan Referensi Terdahulu ... 32

Tabel 3.1 Operasional Variabel ... 40

Tabel 3.2 Pedoman Interpretasi Tingkat Korelasi ... 48

Tabel 4.1 Perkembangan Biaya Operasional Pada PT. PINDAD (Persero) Bandung Periode 2009 - 2013 ... 73

Tabel 4.2 Perkembangan Profitabilitas (Return On Asset) Pada PT. PINDAD (Persero) Bandung Periode 2009 - 2013 ... 77

Tabel 4.3 Hasil Uji Normalitas ... 79

Tabel 4.4 Hasil Uji Regresi Sederhana ... 80

Tabel 4.5 Hasil Uji Korelasi Pearson Product Moment ... 82

Tabel 4.6 Hasil Koefisien Determinasi ... 83

Tabel 4.7 Perkembangan Penjualan Pada PT. PINDAD (Persero) Bandung Periode 2009-2013 ... 86

DAFTAR GAMBAR

Gambar 2.1 Hubungan Variabel ... 37

Gambar 4.1 Struktur Organisasi PT. PINDAD (Persero) Bandung ... 57

Gambar 4.2 Grafik Perkembangan Biaya Operasional Pada PT. PINDAD

(Persero) Bandung Periode 2009 - 2013 ... 74

Gambar 4.3 Grafik Perkembangan Profitabilitas (Return On Asset) Pada PT.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Badan Usaha Milik Negara (BUMN) merupakan perusahaan publik yang

memberi sumbangan bagi perkembangan ekonomi/pendapatan negara, perintis

kegiatan usaha dan penunjang kebijakan pemerintah di bidang ekonomi dan

pembangunan.

Keberadaan perusahaan Negara atau Badan Usaha Milik Negara

(BUMN) sebagai salah satu pilar dalam kegiatan perekonomian Indonesia,

didasarkan kepada penggarisan UUD 1945, di samping keberadaan usaha swasta

dan koperasi. BUMN merupakan entitas ekonomi yang harus menjadi perhatian

utama, mengingat BUMN memegang peranan yang penting bagi perkembangan

perekonomian nasional. BUMN merupakan suatu unit usaha yang sebagian besar

atau seluruh modalnya berasal dari kekayaan negara yang dipisahkan untuk

membuat suatu produk atau jasa yang sebesar-besarnya yang tidak lain digunakan

untuk kemakmuran rakyat.

BUMN melakukan kegiatan usaha yang menghasilkan barang dan jasa

serta mengelola sumber-sumber alam untuk memenuhi kebutuhan masyarakat

luas. Dengan demikian, karena menyangkut kepentingan masyarakat luas, BUMN

mempunyai peran dan wewenang yang menentukan dalam menujang pelaksanaan

pembanguan nasional, khususnya dibidang perekonomian suatu negara yang

diharapkan akan mampu mendukung terhadap upaya perwujudan kesejahteraan

2

produksi yang ada, dikuasai oleh negara dan dialokasikan pengelolaanya oleh

negara kepada organisasi, badan usaha, dan individu untuk kesejahteraan

rakyatnya.

Namun demikian BUMN dalam perjalananya telah banyak mengalami

pasang surut usaha. Terjadinya pasang surut usaha tersebut tidak lain disebabkan

adanya perubahan iklim usaha yang dipengaruhi oleh faktor eksternal maupun

faktor internal. Faktor eksternal yaitu keadaan ekonomi nasional maupun

internasional, sedangkan faktor internal yaitu pengurus perusahaan, termasuk

didalamnya penggunaan sumber daya yang kurang efektif dan efisien. Hal inilah

yang menjadikan kondisi BUMN saat ini masih belum seperti yang diharapkan

seperti pada pelayanan yang diberikan BUMN selama ini belum optimal.

PT PINDAD (Persero) di Bandung Jawa Barat yang langsung berada

dibawah pembinaan Kementerian BUMN adalah Badan Usaha Milik Negara yang

modal/sahamnya paling sedikit 51% dimiliki oleh pemerintah dan melaksanakan

usaha terpadu dibidang peralatan pertahanan dan keamanan serta peralatan

industrial yang mendukung pembangunan nasional. Bergerak dalam bidang

Alutsista (Alat Utama Sistem Persenjataan) dan produk komersial, seperti berikut:

1. Produksi / Manufaktur

2. Jasa

3. Perdagangan

4. Produk dan jasa lainnya dalam rangka memanfaatkan sisa kapasitas

yang telah dimiliki perusahaan.

PT PINDAD (Persero) melaksanakan pemasaran, penjualan dan distribusi

3

di luar negeri dan hanya ditujukan untuk pelanggan pertahanan dan keamanan

negara seperti TNI, Polri, Kementerian Kehakiman, Kementerian Kehutanan,

Dirjen Bea Cukai, dan Pasar Ekspor, dan untuk pelanggan produk komersial

seperti PT KAI (Persero), PT INKA (Persero), PT PLN (Persero), Kementerian

Perhubungan, Galangan Kapal Nasional, Industri Pertambangan Nasional, Industri

Perminyakan dan Gas Nasional, Industri Agro Nasional, Industri Elektronik

Nasional.

Walaupun tujuan dibentuknya BUMN untuk memberikan kesejahteraan

bagi masyarakat, namun laba juga merupakan hal yang harus dicapai. Karena laba

merupakan sumber utama perusahaan untuk menjaga kelangsungan hidupnya, hal

ini sesuai dengan konsep going concern yang beranggapan perusahaan didirikan

untuk hidup terus-menerus dan seolah-olah tidak akan berhenti. Di tahun 2013,

pendapatan negara dari kinerja BUMN sekitar Rp 166 triliun, naik dibanding

realisasi tahun 2012 yang mencapai sekitar Rp 130 triliun.(www.pindad.com).

Oleh karena itu setiap BUMN harus dapat memperbaiki kinerjanya guna

mencapai target yang telah direncanakan oleh pemerintah. Diperlukan sistem

perencanaan yang matang dan juga harus diperhatikan pengendaliannya, karena

perencanaan tanpa pengendalian tidak akan berguna.

Tujuan dari didirikanya perusahaan adalah memenuhi kebutuhan manusia

akan produk dan mempertahankan eksistensi perusahaan, salah satunya dengan

cara meningkatkan seluruh aktivitas perusahaan dan mengoptimalkan sumber

daya yang dimiliki agar perusahaan mencapai laba yang diinginkan. Laba

merupakan salah satu komponen terpenting dalam menjalankan roda perusahaan,

4

digunakan untuk melakukan aktivitas atau kegiatan operasional perusahaan. Laba

yang diperoleh dapat dimaksimalkan melalui peningkatan penjualan produk

perusahaan dan meminimalkan biaya operasional.

Untuk mengukur efisiensi aktivitas suatu perusahaan dan kemampuan

perusahaan memperoleh laba dapat diukur dengan menggunakan rasio

profitabilitas, Sartono (2010:122), berpendapat bahwa “profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri”. Kemudian menurut Hanafi

(2009:83), “rasio profitabilitas ini mengukur kemampuan perusahaan

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset dan modal

saham yang tertentu. Ada tiga rasio yang sering dibicarakan, yaitu: profit margin,

return on asset (ROA), dan return on equity (ROE)”.

Namun menurut Munawir (2007:89), berpendapat bahwa “analisa ROA

ini sudah merupakan teknik analisa yang lazim digunakan oleh pemimpin

perusahaan untuk mengukur kemampuan perusahaan dengan keseluruhan dana

yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam

menghasilkan keuntungan”. Maka dari itu, dalam peneltian ini penulis

menggunakan rasio return on asset (ROA). Menurut Hanafi (2009:159)

menjelaskan bahwa “Analisis ROA merupakan kemampuan perusahaan

menghasilkan laba dengan mengguakan total aset (kekayaan) yang dipunyai

perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut”.

Semakin besar return on asset (ROA) menunjukkan kinerja keuangan perusahaan

yang semakin baik, karena tingkat pengembalian semakin besar, berarti

5

Unsur-unsur yang terdapat dalam return on asset (ROA) adalah laba

bersih sebelum pajak (earning before income tax) dan total aset. Hanafi (2009:16)

menjelaskan laba bersih merupakan “selisih antara total pendapatan dikurangi

dengan total biaya”. Maka dari itu, laba bersih sebelum pajak (earning before

income tax) adalah selisih lebih total pendapatan dan keuntungan terhadap seluruh

biaya yang dikeluarkan sebelum dikurangi pajak. Sedangkan aset menurut Hanafi

(2009:13), “aset merupakan sumber daya yang mempunyai potensi memberikan

manfaat ekonomis pada perusahaan pada masa-masa mendatang”.

Laba yang akan dicapai, tidak akan terlepas dengan aspek kuantitatif yang

melekat padanya yaitu mengenai biaya operasioal. Biaya operasional perusahaan

terus meningkat, akibat semakin tingginya biaya yang dikeluarkan untuk biaya

operasional pada perusahaan tersebut. Hal ini dikarenakan terjadinya

permasalahan pada pendapatan operasional, tuntutan biaya hidup pekerjaan yang

semakin meningkat, serta peralatan dan perlengkapan pada perusahaan tersebut

semakin tinggi biaya yang dikeluarkan. Dengan memperhatikan laporan

keuangan, seperti telah kita ketahui bahwa dalam setiap perusahaan tidak luput

dari yang dikeluarkannya untuk dapat memenuhi segala macam kegiatan-kegiatan

perusahaan atau sering disebut juga dengan biaya operasi, sebelum akhirnya

mencapai tujuan yang diharapkan.

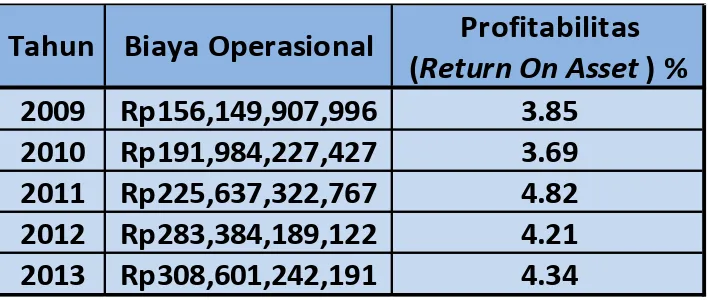

Berikut ini tabel biaya operasional dan profitabilitas PT. PINDAD

6

Biaya Operasional dan Profitabilitas (ROA) PT. PINDAD (Persero) Bandung

(Sumber: PT PINDAD Data Diolah)

Berdasarkan data pada tabel 1.1 diatas, biaya operasional dari tahun 2009

sampai dengan 2013 mengalami kenaikan yang signifikan. Hal ini disebabkan

karena adanya peningkatan beban personel dan beban umum serta kenaikan beban

lain-lain, dominan disebabkan oleh adanya pengaruh selisih kurs. Sedangkan

return on asset (ROA) dari tahun 2009 sampai dengan 2013 mengalami kenaikan

maupun penurunan (fluktuatif). Berdasarkan uraian tersebut dapat disimpulkan

perkembangan biaya operasional mengalami kenaikan dari tahun ke tahun dan

profitabilitas mengalami fluktuatif, dimana dalam penelitian ini biaya operasional

sebagai variabel independen (X) dan profitabilitas sebagai variabel dependen (Y).

Biaya operasional pada PT. PINDAD (Persero) terdiri dari pertama, biaya

penjualan merupakan biaya-biaya yang dikeluarkan perusahaan untuk

melaksanakan kegiatan penjualan dan pemasaran produk. Kedua, biaya

administrasi merupakan biaya-biaya yang dikeluarkan oleh perusahaan untuk

7

Berdasarkan tabel di atas yang menunjukkan bahwa biaya operasional

yang cenderung meningkat disertai dengan tingkat profitabilitas yang fluktuatif.

Hal tersebut tidak sejalan dengan pendapat Jopie Jusuf (2008 : 35) yang

mengemukakan bahwa,

Bila perusahaan dapat menekan biaya operasional, maka perusahaan akan dapat menigkatkan laba bersih. Demikian juga sebaliknya, bila terjadi pemborosan biaya (seperti pemakaian alat kantor yang berlebihan) akan mengakibatkan menurunya net profit.

Dari pendapat diatas dapat disimpulkan bahwa jika perusahaan dapat

menekan atau meminimalkan biaya operasional, maka akan terjadi peningkatan

terhadap laba bersih. Begitupula dengan sebalikya, jika biaya operasional

membesar tentu akan berdampak penurunan terhadap laba bersih. Dengan kata

lain laba bersih yang tinggi akan berdampak pada peningkatan tingkat

profitabilitas untuk return on asset (ROA), dimana laba bersih ini merupakan

salah satu faktor yang mempengaruhi tingkat return on asset (ROA), sedangkan

apabila laba bersih yang diperoleh rendah, maka akan berdapak terhadap

penurunan return on asset (ROA) pada perusahaan.

Tingkat rasio return on asset (ROA) yang diperoleh PT. PINDAD

(Persero) selama beberapa tahun terakhir ini mengalami fluktuasi dan menjadi

masalah bagi kinerja perusahaan. Padahal seharusnya tingkat rasio return on asset

(ROA) dapat dipertahankan atau bahkan ditingkatkan dari waktu ke waktu.

Mengingat PT. PINDAD (Persero) merupakan salah satu BUMN, yang

seharusnya dapat mempertahankan tingkat rasio return on asset (ROA) bahkan

dapat ditingkatkan. Hal ini berdampak terhadap pemerintah, jika kita melihat

Undang-Undang Replubik Indonesia Nomor 19 Tahun 2003 tentang BUMN pasal

8

bahwa BUMN didirikan dengan maksud dan tujuan untuk memberikan

sumbangan bagi perkembangan perekonomian nasional pada umumya dan

penerimaan negara pada khususnya. Dengan demikian apabila return on asset

(ROA) pada PT. PINDAD (Persero) mengalami penurunan akan berakibat

berkurangnya sumbangsih pada perkembangan perekonomian nasional dan

penerimaan negara.

Pencapaian return on asset (ROA) sangat dipengaruhi oleh besarnya laba

yang diperoleh perusahaan. Salah satu faktor yang berpengaruh besar dalam

memperoleh besarnya laba yang akan didapatkan oleh perusahaan yaitu biaya

operasional. Hal tersebut sesuai dengan pendapat Rudianto (2009:119), bahwa

“biaya operasional merupakan biaya yang memiliki pengaruh besar dalam

mempengaruhi keberhasilan perusahaan dalam mencapai tujuannya, yaitu

memperoleh laba usaha”.

Penelitian yang dilakukan oleh Agustin (2013) dengan judul “Pengaruh

Biaya Operasional Terhadap Profitabilitas” pada perusahaan manufaktur yang

terdaftar di BEI, menyatakan bahwa biaya operasional memiliki pengaruh

terhadap profitabilitas. Hasil penelitian tersebut menunjukkan bahawa kenaikan

biaya operasional dapat meningkatkan profitabilitas perusahaan, hal itu dapat

terjadi selama biaya operasional meningkat diimbangi dengan peningkatan

penjualan yang proporsional.

Dalam pengeluaran biaya operasional diharapkan perusahaan dapat

meggunakan secara efisien, sehingga perusahaan dapat mencapai laba yang

9

adalah mengenai besarnya biaya yang dikeluarkan untuk memenuhi aktivitas

operasional perusahaan yang tidak disertai dengan kenaikan laba.

Berdasarkan uraian diatas, dapat disimpulkan bahwa terdapat beberapa

faktor yang mempengaruhi profitabilitas, salah satunya adalah biaya operasional.

Penulis tertarik untuk melakukan penelitian pada PT. PINDAD (Persero) dimana

perolehan biaya operasional pada tahun 2011 mengalami peningkatan, namun

tidak disertai dengan penurunan pada perolehan profitabilitas rasio return on

asset (ROA), maka dari itu fenomena tersebut tidak sesuai dengan teori yang ada.

Maka penulis mencoba melakukan penelitian lebih lanjut, dengan judul Pengaruh

Biaya Operasional Terhadap Profitabilitas (Studi Kasus Pada PT. PINDAD (Persero) Bandung Periode 2009 - 2013).

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini

adalah sebagai berikut:

1. Bagaimana gambaran biaya operasional pada PT. PINDAD (Persero)

Bandung periode 2009-2013

2. Bagaimana gambaran profitabilitas pada PT. PINDAD (Persero)

Bandung periode 2009-2013

3. Apakah biaya operasional berpengaruh terhadap profitabilitas pada PT.

10

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan latar belakang yang penulis kemukakan diatas, maka dapat

dilihat maksud dari penelitian ini adalah untuk mengetahui adanya pengaruh biaya

operasional terhadap profitabilitas pada PT. PINDAD (Persero) Bandung.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan yang ingin dicapai dari

penelitian ini adalah :

1. Memberikan gambaran biaya operasional pada PT. PINDAD (Persero)

Bandung

2. Memberikan gambaran profitabilitas pada PT. PINDAD (Persero)

Bandung

3. Untuk mengetahui apakah biaya operasional berpengaruh terhadap

profitabilitas pada PT. PINDAD (Persero) Bandung.

1.4 Kegunaan Penelitian 1.4.1. Kegunaan Praktis

Penelitian ini sangat diharapkan dapat berguna bagi berbagai pihak,

diantaranya:

1. Bagi Peneliti

Bagi peneliti berguna untuk menambah wawasan peneliti khususnya

mengenai pengaruh biaya operasional terhadap profitabilitas pada

11

Selain itu juga sebagai sarana bagi peneliti untuk mengembangkan dan

menerapkan ilmu pengetahuan yang diperoleh dalam bangku perkuliahan

terutama yang berkaitan dengan judul yang peneliti buat.

2. Bagi Akademisi

Penelitian ini diharapkan memberikan wawasan bagi para akademisi

sebagai sarana pengembangan ilmu pengetahuan dan sebagai bahan

masukan lebih lanjut, tentang biaya operasional terhadap profitabilitas.

3. Bagi Perusahaan

Sebagai bahan pelengkap dan masukan serta pertimbangan yang

bermanfaat bagi perusahaan, khususnya mengenai pengaruh biaya

operasional terhadap profitabilitas.

1.4.2. Kegunaan Teoritis

Penelitian ini diharapkan dapat menambah wawasan pembaca mengenai

Pengaruh Biaya Operasional terhadap Profitabilitas. Selain itu, dapat juga

dipergunakan sebagai bahan pertimbangan antara teori dan praktek yang

sebenarnya di dalam sebuah perusahaan yang selanjutnya sebagai referensi untuk

penelitian lebih lanjut. Selain itu, penulis juga mengharapkan kiranya penelitian

ini dapat berguna untuk menambah pengetahuan bagi para mahasiswa, khususnya

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Dalam penelitian ini, yang menjadi objek dalam penelitian adalah biaya

operasional dan profitabilitas, yaitu return on asset (ROA) pada PT. PINDAD

(Persero) Bandung. Dengan demikian biaya operasional sebagai variable X atau

variabel independen dan profitabilitas sebagai variabel Y atau variabel dependen.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Desain penelitian merupakan cara untuk mendapatkan dan menganalisa

data dengan kegunaan dan tujuan tertentu yang dapat dijadikan pedoman oleh

peneliti untuk menetapkan langkah-langkah penelitian. Husein Umar (2008:4)

mengungkapkan bahwa,

Desain penelitian merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur dan dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian. Rencana tersebut mencakup hal-hal yang akan dilakukan penelitian mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir.

Penelitian ini menggunakan metode penelitian deskriptif asosiatif.

39

penalitian yang dilakukan untuk menggambarkan suatu variabel secara mandiri,

baik satu variabel atau lebih tanpa membuat perbandingan atau menghubungkan

variabel dengan variabel lainnya.”

Sedangkan penelitian asosiatif menurut Sugiyono (2012:58), “penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variabel atau lebih”. Dalam penelitian ini hubungan yang digunakan adalah

hubungan kasual dimana hubungan kasual ini adalah hubungan yang bersifat

sebab akibat. Jadi disini ada variabel independen (variabel yang mempegaruhi)

dan variabel dependen (variabel yang dipengaruhi).

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif

asosiatif merupakan metode yang bertujuan untuk megetahui sifat serta hubungan

yang lebih antara dua variabel dengan cara mengamati aspek-aspek tertentu secara

lebih spesifik untuk memperoleh data sesuai dengan masalah yang ada tujuannya

dengan penelitian, dimana data tersebut diolah, dianalisis dan diproses lebih lanjut

dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik

kesimpulan. Penelitian ini bertujuan untuk memperoleh gambaran mengenai

pengaruh biaya operasional terhadap profitabilitas.

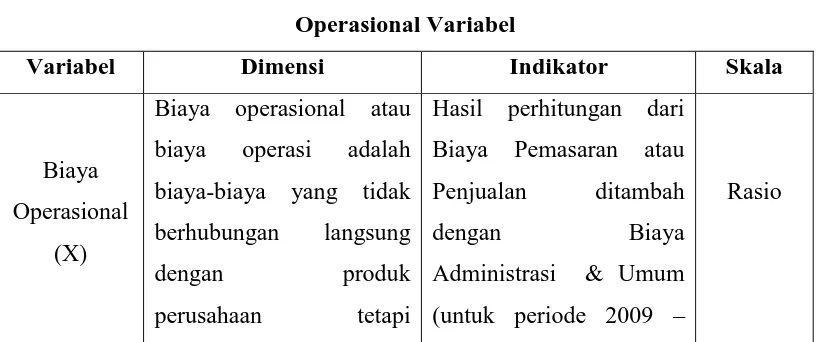

3.2.2 Definisi dan Operasional Variabel

Menurut Sugiyono (2013:63), “variabel penelitian adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Untuk menjawab dan mengungkapkan masalah serta tujuan penelitian,

40

penelitian ini. Penelitian dengan judul “pengaruh biaya operasional terhadap

profitabilitas” memiliki dua variabel. Adapun variabel-variabel yang digunakan

dalam penelitian ini didefinisikan sebagai berikut:

1. Variabel Independen (X)

Menurut Sugiyono (2013:64) “variabel independen (bebas) adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat)”. Variabel independen dalam penelitian ini adalah

biaya operasional, yang terdiri dari:

a. Beban Penjualan atau Pemasaran

b. Beban Adminitrasi & umum

2. Variabel Dependen (Y)

Menurut Sugiyono (2013:64) “variabel dependen (terikat) adalah variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel Dependen pada penelitian ini adalah profitabilitas. Profitabilitas

dalam penelitian ini adalah return on asset (ROA).

Adapun operasionalisasi variabel dapat digambarkan sebagai berikut:

Tabel 3.1 Operasional Variabel

Variabel Dimensi Indikator Skala

Biaya

Operasional

(X)

Biaya operasional atau

biaya operasi adalah

biaya-biaya yang tidak

berhubungan langsung

dengan produk

perusahaan tetapi

Hasil perhitungan dari

Biaya Pemasaran atau

Penjualan ditambah

dengan Biaya

Administrasi & Umum

(untuk periode 2009 –

41

berkaitan dengan aktivitas

operasional perusahaan

laba bersih berdasarkan

tingkat asset yang

tertentu.

(Hanafi:2009)

Hasil perhitungan dari

Laba Bersih Sebelum

Pajak dibagi dengan Total

Aktiva dikalikan 100%

(untuk periode 2009 –

2013)

Rasio

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2013:119) mengatakan bahwa “populasi adalah

wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Dalam penelitian yang menjadi populasi adalah

Laporan Keuangan PT. PINDAD (Persero) Bandung.

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2013:120) mengatakan “sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel merupakan

bagian dari populasi yang ingin diteliti. Sampel dianggap sebagai perwakilan dari

42

Dari pengertian tersebut diperlukan teknik sampling yang tepat agar

sampel representative. Menurut Sugiyono (2013:121) mengatakan bahwa “Teknik

sampling adalah merupakan teknik pengambilan sampel”. Adapun teknik

sampling yang digunakan dalam penelitian ini adalah teknik sampling non

probability sampling dengan purposive sampling. Menurut Sugiyono (2013:126)

megatakan bahwa “sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

Sampel yang diambil dalam penelitian ini adalah 5 tahun yaitu dari tahun

2009 sampai dengan 2013. Adapun pertimbangan dalam menentukan sampel

tersebut dipengaruhi oleh pertimbangan keterbatasan data yang tersedia. Dalam

hal ini sampel yang digunakan dalam penelitian ini berasal dari Laporan Laba

/Rugi dan Neraca PT. PINDAD (Persero) Bandung.

3.2.4 Teknik Pengumpulan Data

Menurut Sugiyono (2013:308), “teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data”. Tanpa mengetahui teknik pengumpulan data, maka

peneliti tidak akan mendapatkan data yang memenuhi standar data yang

diterapkan.

Dalam penelitian ini, data yang digunakan adalah data sekunder. Menurut

Sugiyono (2013:308), “sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat

dokumen”. Data sekunder merupakan data yang sudah ada yang dikumpulkan

43

berupa laporan keuangan PT. PINDAD (Persero) periode 2009 sampai dengan

2013 yang diperoleh dari situs www.pindad.com.

Pada penelitian ini teknik pengumpulan data yang dilakukan adalah

dokumentasi. Menurut Anwar Sanusi (2014:114) bahwa,

Cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan. Data seperti: laporan keuangan, rekapitulasi personalia, struktur organisasi, peraturan-peraturan, data produksi, surat wasiat, riwayat hidup, riwayat perusahaan, dan sebagainya, biasanya telah tersedia di lokasi penelitian.

Dalam hal ini dokumen-dokumen yang dihasilkan dari aktivitas

perusahaan berupa laporan keuangan yang erat kaitannya dengan masalah yang

akan diteliti yaitu mengenai biaya operasional dan profitabilitas.

Selain melalui dokumen perusahaan, penelitian juga dilakukan melalui

studi kepustakaan (library research) untuk memperoleh data-data yang dapat

mendukung kegiatan penelitian. Pada tahap ini, penulis berusaha untuk

memperoleh berbagai informasi sebanyak-banyaknya untuk dijadikan sebagai

dasar teori dan acuan untuk mengolah data baik dari buku, jurnal ataupun

penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

Dalam menentukan analisis data, diperlukan data yang akurat dan dapat

dipercaya yang nantinya dapat dipergunakan dalam penelitian yang dilakukan

oleh penulis. Analisis data merupakan proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca, dipahami dan diinterpretasikan. Menurut

Sugiyono (2013:199), menyatakan bahwa,

44

berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Maka dari itu, dalam penelitian ini dari satu variabel bebas (X) dan satu

variabel terikat (Y), biaya operasional merupakan variabel bebas (X) sedangkan

variabel terikat (Y) adalah profitabilitas. Adapun analisis yang dilakukan dalam

penelitian ini adalah sebagai berikut.

1. Mengumpulkan data-data yang diperlukan untuk penelitian.

2. Menghitung nilai variabel yang terdiri dari Biaya Operasional yaitu jumlah

dari biaya penjualan atau pemasaran dan biaya administrasi dan umum

serta return on asset (ROA), yaitu persentase perbandingan antara laba

bersih sebelum pajak dengan total aset.

3. Menganalisis data yaitu proses pengolahan data dengan menggunakan

rumus-rumus statistik dan menginterpretasikan data agar diperoleh suatu

kesimpulan. Dalam menganalisis data, penelitian ini menggunakan analisis

regresi linier sederhana .

3.2.5.1Teknik Analisis Data

Menurut Sugiyono (2013:199), “teknik analisis data dalam penelitian

kuantitatif menggunakan statistik”. Terdapat dua macam statistik yang digunakan

untuk analisis data dalam penelitian, yaitu statistik deskriptif dan statistik

inferensial. Statistik inferensial meliputi statistik parametris dan statistik

nonparametris. Menurut Sugiyono (2013:201), “statistik inferensial, (sering juga

45

digunakan untuk menganalisa data sampel dan hasilnya diberlakukan untuk

populasi”.

Penggunaan statistik parametris dan nonparametris tergantung pada asumsi

dan jenis data yang akan dianalisis. Menurut Sugiyono (2013:202), “Statistik

parametris memerlukan terpenuhi banyak asumsi. Asumsi yang utama adalah data

yang akan dianalisis harus berdistribusi normal. Kemudian penggunaan kedua

statistik tersebut juga tergantung pada jenis data yang dianalisis”. Menurut

Sugiyono (2013:202), “Statistik parametris kebanyakan digunakan untuk

menganalisis data interval dan ratio, sedangkan statistik nonparametris

kebanyakan digunakan untuk menganalisis data nominal dan ordinal”.

Selanjutnya menurut Sugiyono (2013:206), “untuk menguji hipotesis

asosiatif/hubungan bila datanya berbentuk interval atau ratio, digunakan Korelasi

Produk Moment: untuk menguji hipotesis hubungan antara satu variabel

independen dengan satu variabel dependen”

Berdasarkan penjelasan di atas, maka dapat disimpulkan dalam penelitian

ini menggunakan statistik parametris karena data dalam penelitian ini berbentuk

ratio. Kemudian sebelum melakukan uji hipotesis, diperlukannya uji normalitas

data karena data harus berdistribusi normal. Selanjutnya untuk menguji hipotesis

dalam penelitian ini yang mempunyai satu variabel independen dan satu variabel

dependen menggunakan analisis regresi sederhana.

3.2.5.2 Uji Normalitas Data

Menurut Sugiyono (2013:228) menjelaskan bahwa,

46

pengujian hipotesis dilakukan, maka terlebih dahulu akan dilakukan pengujian normalitas data.

Dalam penelitian ini, peneliti melakukan uji normalitas data dengan

menggunakan uji Kolmogorov-Smirnov. Menurut Ghozali (2013:32) berpendapat

bahwa,

untuk mendeteksi normalitas data dapat juga dilakukan dengan uji Kolmogorov-Smirnov. Analisis hasil uji Kolmogorov-Smirnov dilakukan dengan menentukan terlebih dahulu hipotesis pengujian yaitu:

Hipotesis Nol : Data terdistribusi secara normal Hipotesis Alternatif : Data tidak terdistribusi secara normal

Menurut Ghozali (2013:34), pengmbilan keputusan dilakukan dengan

kriteria sebagai berikut:

a. Probabilitas signifikansi > 0,05, maka hipotesis nol diterima yang berarti

data terdistribusi secara normal.

b. Probabilitas signifikansi < 0,05, maka hipotesis nol ditolak yang berarti

data tidak terdistribusi secara normal.

3.2.5.3 Pengujian Hipotesis

Hipotesis merupakan pernyataan-pernyataan yang menggambarkan suatu

hubungan antara dua variabel yang berkaitan dengan suatu kasus tertentu dan

merupakan anggapan sementara yang perlu diuji kebenarannya dalam suatu

penelitian. Hipotesis yang akan diuji dan dibuktikan dalam penelitian ini berkaitan

dengan ada/tidaknya pengaruh variabel bebas yang perlu diuji kebenarannya

dalam suatu penelitian. Sugiyono (2013:99) berpendapat bahwa,

47

dinyatakan sebagai jawaban teoritis terhadap rumusan maslah penelitian, belum jawaban yang empirik.

Pengujian hipotesis dilakukan dengan merancang Hipotesis Nol ( ) dan

Hipotesis Alternatif ( ) digunanakan dengan tujuan untuk mengetahui arah

pengaruh antar variabel yang diteliti. Untuk keperluan analisis statistik,

hipotesisnya berpasangan dengan Hipotesis Nol. Untuk menguji hipotesis

dilakukan dengan melalui hipotesis statistik berikut.

Hipotesis : Biaya operasional berpengaruh negatif terhadap profitabilitas

: β≥ 0 : Biaya operasional tidak berpengaruh negatif terhadap profitabilitas

: β < 0 : Biaya operasional berpengaruh negatif profitabilitas

Berdasarkan uji hipotesis tersebut, maka analisis statistik yang digunakan

dalam penelitian ini adalah sebagai berikut:

1. Analisis Regresi Linier Sederhana

Analisis ini untuk memprediksi Analisis ini untuk melakukan prediksi

seberapa tinggi nilai variabel dependen bila nilai variabel independen

dimanipulasi (dirubah-rubah). Menurut Sugiyono (2013:247) persamaan regresi

sederhana dapat dirumuskan sebagai berikut.

Keterangan: Y = Nilai yang diprediksikan

a = Konstanta atau bila Harga X = 0

β= Koefisien regresi

x = Nilai variabel independen

48

2. Analisis Korelasi (Pearson Product Moment)

Analisis ini mengukur derajat keeratan hubungan antara variabel

independen dan variabel dependen. Perhitungan ini menisyaratkan bahwa populasi

asal sampel mempunyai dua variabel dan berdistribusi normal. Menurut Sugiyono

(2013:241) dapat dirumuskan sebagai berikut.

Nilai koefisien korelasi menurut Husein Umar (2008:132), berkisar antara

-1 samapai +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut:

a. Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu

makin besar variabel x maka semakin besar variabel y.

b. Jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif, yaitu

makin kecil nilai variabel x maka makin besar variabel y atau sebaliknya

makin besar variabel x maka makin kecil variabel y.

c. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel x

denga variabel y.

d. Jika nilai r = 1 atau r = -1, telah terjadi hubungan linier sempurna, yaitu

berupa garis lurus, sedangkan bagi nilai r yang mengarah ke angka 0 maka

garis semakin tidak lurus.

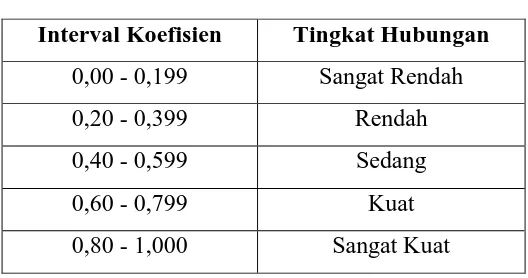

Untuk dapat memberikan interpretasi terhadap kuatnya hubungan korelasi,

maka dapat digunakan tabel berikut ini.

49

Tabel 3.2

Pedoman Interpretasi Tingkat Korelasi

Sumber : (Sugiyono, 2013:242)

3. Analisis Koefisien Determinasi

Menurut Sugiyono (2013:207), untuk menilai seberapa besar pengaruh

variabel X terhadap Y maka digunakan koefisien determinasi (KD) yang

merupakan koefisien korelasi yang biasanya dinyatakan dengan presentase (%).

Kd = r2 x 100%

Keterangan:

Kd = koefisien determinasi

r2 = Koefisien korelasi yang dikuadratkan

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat Rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60 - 0,799 Kuat

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pengujian analisis statistik mengenai

“Pengaruh Biaya Operasional Terhadap Profitabilitas” yang dilakukan, pada PT.

PINDAD (Persero) Bandung periode 2009-2013, maka dapat ditarik kesimpulan

sebagai berikut:

1. Hasil penelitian menunjukkan bahwa perkembangan biaya operasional

pada PT. PINDAD (Persero) Bandung selama periode 2009-2013

mengalami peningkatan. Hal tersebut disebabkan karena adanya

peningkatan tariff, beban-beban tunjangan, beban distribusi, serta beban

personel dan umum,

2. Hasil penelitian menunjukkan bahwa tingkat profitabilitas pada PT.

PINDAD (Persero) Bandung selama periode 2009-2013 cenderung

mengalami peningkatan. Hal tersebut disebabkan karena peningkatan laba

sebelum pajak diikuti dengan peningkatan pada total aktiva pada

peruahaan tersebut.

3. Berdasarkan pengujian hipotesis bahwa, biaya operasional berpengaruh

positif terhadap profitabilitas pada PT. PINDAD (Persero) Bandung

periode 2009-2013. Hasil tersebut tersebut menunjukkan bahwa apabila

biaya operasional mengalami kenaikan, maka akan menyebabkan kenaikan

90

peningkatan pada penjualan serta proporsi aktiva tetap yang besar yang

dimiliki perusahaan.

5.2 Saran

Berdasarkan simpulan di atas, maka penulis dapat mengemukakan

beberapa hal yang diharapkan dapat dijadikan bahan pertimbangan dan perbaikan

dalam penggunaan biaya operasional sekaligus kemampuan perusahaan untuk

memperoleh laba pada PT. PINDAD (Persero) Bandung periode 2009-2013untuk

masa yang akan datang. Adapun saran-saran yang dimaksud adalah sebagai

berikut:

1. Pihak PT. PINDAD (Persero) Bandung, diharapkan mampu menggunakan

biaya operasional lebih efisien dan mengalokasika biaya operasional yang

mengalami kenaikan setiap tahunnya. Serta diharapkan dapat melakukan

pengendalian biaya agar biaya yang digunakan tepat sasaran sesuai dengan

rencana dan benar-benar dikeluarkan untuk memperoleh pendapatan.

2. Untuk menghasilkan profitabilitas (Return On Aseset) yang besar, PT.

PINDAD (Persero) Bandung harus memperhatikan beberapa faktor selain

biaya operasional yang dapat mempengaruhi profitabilitas. Salah satunya

adalah tingkat penjualan. Apabila tingkat penjualan mengalami

peningkatan, maka akan meningkatkan kemampuan perusahaan dalam

pencapaian laba yang lebih tinggi.

3. Dalam penelitian ini varibel independen yang digunakan yaitu biaya

operasional. Disarankan kepada peneliti selanjutnya yang akan meneliti

91

variabel independen dengan yang lain, seperti tingkat penjualan, biaya

DAFTAR PUSTAKA

Sumber Buku :

Assauri, Sofyan. (2004). Manajemen Produksi dan Operasi. Jakarta: Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia

Bustomi, Bastian., dan Nurlela. (2009). Akuntansi Biaya. Jakarta: Mitra Wicana

Media

Carter, William K. (2009). Akuntansi Biaya, Buku1 Edisi 14, Alih Bahasa oleh

Krista. Jakarta: Salemba Empat

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro

Gitman, L, J. (2003). Principle of Manajerial Finnance 10 Edition. USA: Addison

Wesley

Hanafi, Mamduh M., dan Halim, Abdul. (2009). Analisis Laporan Keuangan.

Yogyakarta: UPP STIM YKPN

Harahap, Sofyan Syafri. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta:

PT. Raja Grafindo Persada

Indonesia, Ikatan Akuntansi. (2007). Standar Akuntansi Keuangan. Jakarta:

Salemba Empat

Jopie, Jusuf. (2008). Analisis Kredit untuk Account Officer. Jakarta: PT. Gramedia

Pustaka Utama

Jumingan. (2011). Analisis Laporan Keuangan. Jakarta: Bumi Aksara

Kasmir. (2011). Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Munawir. (2007). Analisa Laporan Keuangan. Yogyakarta: LIBERTI

Prawironegoro, D. (2008). Akuntasi Manajemen Edisi Kedua. Jakarta: Mitra

Wacana Media

Rudianto. (2009). Penganggaran : Konsep dan Teknik Penyusunan Anggaran.

Jakarta: Penerbit Erlangga

Sanusi, Anwar. (2014). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat

Sartono, R. Agus. (2010). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:

BPFE

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2013). Metode Penelitian Kombinasi. Bandung: Alfabeta

Umar, Husein. (2008). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:

PT. Raja Grafindo Persada

Sumber Skripsi/Tesis/Disertasi :

Agustin, Tri Ilma. (2013). Pengaruh Biaya Operasional Terhadap Profitabilitas.

Skripsi. Universitas Pendidikan Indonesia

Gunawan S, Agung. (2013). Pengaruh Biaya Operasional Terhadap Laba. Skripsi.

Universitas Pendidikan Indonesia

Kuriawan, Indra. (2014). Pengaruh Biaya Operasional Terhadap Kinerja

Keuangan Pada PT. Telekomunikasi Indonesia, Tbk. Skripsi. Universitas

Pendidikan Indonesia

Maskar, Zeni Yulia. (2013). Pengaruh Biaya Operasional Terhadap Profitabilitas

Undang-Undang :

Undang-Undang Republik Indonesia NO 19 Tahun 2003 Tentang BUMN

Sumber Internet :