1 PENDAHULUAN

Kecenderungan kecurangan yang terjadi di Timor Leste,berdasarkan hasil pemeriksaan Komisi Anti Korupsi (KAK) Timor leste Pada tahun 2013 berhasil mengidentifikasi 30 kasus korupsi dan kasus-kasus tersebut telah diserahkan kepada jaksa untuk ditindak lanjuti. Dari hasil temuan pemeriksaan Komisi Anti Korupsi (KAK) Timor Leste tersebut Pengadilan Distrik Dili telah menetapkan mantan Mentri kehakiman Timor Leste sebagai tersangka.Kasus korupsi penyalahgunaan wewenang dalam memanipulasi dokumen tender proyek pengadaan seragam penjaga penjara. Selain itu juga kepala bagian procurement kementrian kehakiman juga didakwa ikut terlibat dalam kasus tersebut.

2

penyalahgunaan atas aset(Asset Missappropriation), dan tendensi untukmelakukan kecurangandalam laporan keuangan (financialstatement fraudulent).

Teori Fraud Triangleyang dijabarkan Cressey (1953) dalam Tuannakotta (2007: 207) mengatakan bahwa korupsidisebabkan karena adanya 3 faktor, yaitu tekanan (pressure), peluang (opportunity), dan rasionalisasi (rationalization). Tekanan (pressure) merupakan faktor yang berasal dari kondisi individu yang menyebabkan seseorang melakukan kecurangan. Menurut Salam (2005) tekanan (presure) yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya kehidupan, ketidakberdayaan dalam soal keuangan prilaku gambling, mencoba mengalahkan sistim dan ketidakpuasan kerja. Tekanan merupakan faktor yang berasal dari individu yang menyebabkan seseorang melakukan kecurangan tekanan dari dalam diri seseorang tersebut dapat dipengaruhi oleh lingkungan tempat kerja. Salah satu faktor lingkungan yang menyebabkan tekanan pada seorang pegawai adalah mengenai keadilan organisasional dalam pekerjaan.

3

menggunakan keefektifan sistem pengendalian internal sebagai suatu peluang bagi pemerintahan atas terjadinya fraud di sektor pemerintahan.

Rationalization (rasionalisasi)adalah pertimbangan perilaku kecurangan sebagai konsekuensi dari kesenjangan integritas pribadi pegawai atau penalaran moral yang lain.Menurut Skousen (2009) rasionalisasi adalah komponen penting dalam banyak kecurangan, rasionalisasi menyebabkan pelaku kecurangan mencaripembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur. Selain ketiga factor tersebut budaya organisasi juga merupakansalah satu faktor yang diduga menjadikan alasan pembenaran mengapa pegawai melakukan korupsi.

4

Penelitian yang dilakukan Sulistiyowati (2007) mengatakan bahwa budaya organisasi berpengaruh terhadap persepsi aparatur pemerintah daerah tentang tindak korupsi. Dalam penelitianya juga menjelaskan bahwa budaya organisasi yang baik tidak akan membuka peluang sedikitpun bagi individu untuk melakukan korupsi, karena budaya organisasi yang baik akanmembentuk para pelaku organisasi mempunyaisense of belonging (rasa ikut memiliki) dan sense of identity (rasa bangga sebagai bagian dari suatu organisasi).

Selain budaya organisasi, variabel lain yang berpengaruh terhadapkecenderungan korupsi adalah sistem pengendalian internal.Menurut Tuanakotta(2007) pencegahanfrauddapat dilakukan dengan mengaktifkanpengendalian internal. Jika pengendalian internal suatu organisasi lemah makakemungkinan terjadinya kesalahan dan fraudsangat besar. Menurut AICPA(American Institute of Certified Pulic Accountant)dalam Wilopo (2006) adanyasuatu sistem pengendalian internal bagi sebuah organisasi sangatlah penting,antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahanmanusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidaksesuai dengan peraturan. Pengendalian internal juga dimaksudkan untukmeningkatkan kepatuhan karyawan/pegawai terhadap hukum-hukum danperaturan yang telah ditetapkan.

5

terjadinya fraud di dalam organisasi tersebut. Rae and Subramaniam (2008) mengatakan bahwa kualitas pengendalian internal bertindak sebagai suatu ukuran kuasa untuk peluang terjadinya fraud karena tindakan pengendalian internal yang berkualitas akan memperkecil frekuensi fraud. Akan tetapi adanya suatu sistem pengendalian internal saja tidak cukup jika tidak ada kepatuhan di dalamnya.

Menurut Hartanto dan Indra (2001) tekanan ketaatan adalah individu yang memiliki kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku orang dengan perintah yang diberikannya, hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk legitimate power atau kemampuan atasan untuk mempengaruhi bawahan karena ada posisi khusus dalam struktur hierarki organisasi. Paradigma ketaatan pada kekuasaan ini dikembangkan oleh Milgram (2012) yang dikatakan dalam teorinya bahwa bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seseorang yang berperilaku otonomis menjadi perilaku agen. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya

6

di sektor pemerintahan, penelitian Wilopo (2006) mengatakan bahwa variabelkeefektifan pengendalian internal berpengaruh negatif terhadap fraud, penelitian Sulistyowati pada tahun (2007) menyatakan hasil bahwa variabel budaya etis organisasi berpengaruh negatif terhadap frauddanpenelitian Rahmawati dan Soetikno (2012) menyatakan bahwa variabel keefektifan pengendalian internal berpengaruh negatif terhadapfraud.

Dengan melihat fenomena yang terjadi di Timor Leste tentang kecenderungan korupsi dan riset-riset terdahulu yang bisa menjelaskan fenomena tersebut, maka peneliti tertarik untuk melakukan penelitian tentang pengaruh pengendalian internal, budaya organisasi dan tekanan ketaatan terhadap kecendrungan korupsipada Kementerian Pekerjaan Umum Timor Leste. Tujuan dari penelitian iniuntuk memberi bukti empiris mengenai pengaruh sistem pengendalian internal, budaya organisasi dan tekanan ketatan terhadap kecenderungan korupsi.Manfaat teoritis penelitian inidiharapkan dapat menambah wawasan pengetahuan tentang kecenderungan korupsipada sektor publik. Sedangkan manfaat praktisinya diharapkan dapat memberikan masukan kepada pemerintah dalam upaya mencegah korupsi.

TELAAHLITERATURDAN PENGEMBANGAN

HIPOTESIS

Kecurangan (fraud)

7

Penylahgunaan atas asset (Asset Misappropriation), dapat digolongkan dalam: 1) kecurangan kas(cash fraud),meliputi pencurian kas dan pengeluaran-pengeluaran secara kecurang, sepertipemalsuan cek.2) kecurangan atas persediaan dan aset lainnya (fraud ofinventory and all other assets), berupapencurian dan pemakaianpersediaan/aset lainnya untuk kepentingan pribadi.

Kecurangan laporan keuangan(financialstatement fraudulent)dikategorikan dalam: 1)timing difference(improper

treatment of sales),mencatat waktu transaksi berbeda atau lebih awal dari waktu transaksi yangsebenarnya.2)fictitious revenues, menciptakan pendapatan yangsebenarnyatidak pernahterjadi(fiktif).3) Cancealed liabilities andexpenses,menyembunyikankewajiban-kewajibanperusahaan, sehingga laporankeuanganterlihat bagus. 4)improper disclosures, perusahaan tidak melakukanpengungkapanataslaporan keuangan secara cukupdengan maksud untukmenyembunyikan kecurangan-kecurangan yang terjadi. 5) improper assetvaluation,penilaian yang tidak wajar atau tidak sesuai dengan prinsipakuntansiberlaku umum atas aset perusahaan dengan tujuan meningkatkanpendapatan dan menurunkan biaya.

8

memiliki kepentingan pribadi terhadap transaksi, yang mengakibatkan dampak yang kurang baik terhadap perusahaan. 2) suap (bribery), penawaran, pemberian, penerimaan, atau permohonan sesuatu dengan tujuan untuk mempengaruhi pembuat keputusan dalam membuat keputusan bisnis. 3) pemberian illegal (illegal gratuity), pemberian illegal disini bukan untuk mempengaruhi keputusan bisnis, tapi sebuah permainan. Hadiah diberikan setelah kesepakatan selesai. 4) pemerasan secara ekonomi (economic extortion), pada dasarnya pemerasan secara ekonomik lawan dari suap. Penjual menawarkan memberi suap atau hadiah kepada pembeli yang memesan produk dari perusahaan.

Berdasarkan tipologinya fraud yang dibedakan menjadi tiga maka, pada penelitian ini akan difokuskan pada korupsi jenis fraud ini paling sulit dideteksi karenamenyangkut kerja sama dengan pihak lain dalam menikmati keuntunganseperti suap dan korupsi.

9

kewenanganyang diberikan publik yang seharusnya untukkesejahteraan publik, namun digunakan untuk keuntungan diri sendiri.

Jones dan Bates (1990) aktivitas-aktivitasyang cenderung ke korupsi antara lain: (1)tender, kontrak, penyelesaian kontrak, penyewaan konsultan atau staf (2) penjualandengan tekanan (3) ramah-tamah (4) pemberian ijin, lisensi untuk rencana perdagangan(5) pembelian barang yang dikirim langsung ke tempat pembangunan(6) konflik kepentingan (7) penggunaanperalatan komputer atau kendaraan untukkepentingan pribadi (8) perusakan danpembuangan terhadap peralatan, perlengkapan maupun persediaan yang telahusang.

Berdasarkan tipologinya, korupsi dibedakanmenjadi lima, yaitu (Darsono,2001)1.Korupsi transaksi, merupakan korupsi yang bersifat timbal balik (mendekati kolusi), sehingga saling menguntungkan. 2. Korupsi memeras, terjadipadaunbalanced of power, misalnya pelayanan dibuat sulit sehingga menciptakanuang sogok. 3. Korupsi investif, berupa pemberian sekarang untuk menuai dimasa yang akan datang. 4. Korupsi nepotisme, merupakan pengangkatanjabatan karena kekerabatan, kecuali yang memenuhi persyaratan teknis danprosedur yang berlaku. 5. Korupsi dukungan adalah upaya mendukung satupihak agar dapat didukung balik.

10

Pembangunan (BPKP) pada tahun (1999)telah diidentifikasi faktor-faktor penyebab kecurangan korupsi diIndonesia terdiri atas empat aspek, yaitu:

a) aspek perilaku individu, sepertiadanya sifat tamak, moral yang kurang kuat menghadapi godaan, penghasilanyang tidak mencukupi, kebutuhan hidup yang mendesak, gaya hidup konsumtif,malas/tidak mau bekerja keras, serta tidak mengamalkan ajaran agama secarabenar. b) aspek organisasi, yaitu kurang adanya keteladanan dari pimpinan, kulturorganisasi yang tidak benar, sistem akuntabilitas yang tidak memadai,kelemahansistempengendalian

11 Sistem Pengendalian Internal

Sistem pengendalian internal menurut COSO dalam Sawyer (2006:144) adalah sebuah proses yang dipengaruhi oleh dewandireksi perusahaan, manajemen, dan karyawan lain, untuk memberikan keyakinan yang wajar mengenai pancapaian tujuan dalam kategori berikut: a)efektivitas dan efisiensi operasi b)keandalan pelaporan keuangan c) ketaatan dengan hukum dan aturan yang berlaku. Penerapan sistem pengendalian intern berfungsi untuk: a) preventive, yaitu pengendalian untuk pencegahan kesalahan-kesalahan baik berupa kekeliruan atau ketidakberesan. b) detektive, untuk mendeteksi kesalahan, kekeliruan dan penyimpangan yang terjadi. c)corrective, untuk memperbaikikesalahan, kelemahan dan penyimpangan yang terdeteksi. d)directive, untukmengarahkan agar pelaksanaan aktivias dilakukan dengan tepat dan benar. e) compensative, untuk menetralkan kelemahan pada aspek kontrol yang lain.

12

diharapkan untuk menyediakan hanya keyakinan yang memadai, bukan keyakinan yang mutlak, kepada manajemen dan dewan direksi suatu entitas karena suatu keterbatasan yang melekat dalam semua sistem pengendalian internal dan perlunya untuk mempertimbangkan biaya dan manfaat relatif dari pengadaan pengendalian.

Pengendalian internal diarahkan pada pencapaian tujuan dalam kategori yang saling tumpang tindih dari pelaporan keuangan, kepatuhan dan operasi. Ciri-ciri pengendalian intern yang kuat menurut Tunggal (2010: 209), yaitu: a) karyawan yang kompeten dan jujur, menguasai standar akuntansi, peraturan perpajakan, dan peraturan pasar modal. b) transaksi diotorisasi oleh pejabat yang berwenang. c) transaksi dicatat dengan benar (jumlah, estimasi dan perlakuan akuntansi). d) pemisahan tugas yang mengambil inisiatif timbulnya suatu transaksi, yang mencatat dan yang menyimpan. e) akses terhadap aset dan catatan perusahaan sesuai dengan tugas dan fungsi karyawan. f)perbandingan secara periodik antara saldo menurut buku dengan jumlah secara fisik.

13

oleh pengendalian internal. d) penolakanmanajemen. e) biaya versus manfaat. Biaya pengendalian internal suatu entitas seharusnya tidak melebihi manfaat yang diharapkan untuk diperoleh.

Menurut COSO (2004) pengendalian internal terdiri dari lima komponen yang saling terkait berikut ini:

Lingkungan Pengendalian(Control Environment)

Lingkungan pengendalianmencakup seluruh tindakan, kebijakan, dan prosedur yangmencerminkan ataumenggambarkan seluruh sikap manajemen, direktur, dan pemiliksatuan usahatentang pengendalian internal yang dapat menimbulkan kesadaran bagi paraanggota organisasi tersebut mengenai pentingnya pengendalian semacam itubagi satuanusaha yang bersangkutan.

14

golahan data serta a) terhadappegembangan dan pemeliharaan sistem oleh perusahaan tersebut.Untuk tujuan pemahaman dan penetapan lingkungan pengendalian, berikut ini adalah subelemen terpenting yang harus dipertimbangkan oleh auditor:a) integritas dan nilai-nilai etika b) komitmenterhadap kompetensic) partisipasi dewan komisaris dan komite audit. Filosofi dan gaya operasi manajemen. Struktur organisasi. Pemberian wewenang dan tanggung jawab. Kebijakan dan praktik sumber daya manusia.

Penaksiran Risiko (risk assessment)

Penaksiran risiko untuk tujuan pelaporan keuangan merupakan pengidentifikasian, analisisolehmanajemen atas risiko-risiko yang relevan terhadap penyusunan laporan keuanganyang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Risikoyang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan internal dan eksternal yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitasuntuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten denganasersi manajemen dalam pelaporan keuangan.

15

baru dan muncul competitor baru, eksternal yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitasuntuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten denganasersi manajemen dalam pelaporan keuangan.

Manajemen dapat membuat rencana, program atau tindakan yang ditujukan ke risikotertentu atau dapatmemutuskanuntuk menerima suatu risiko karena pertimbangan biayaatau lain. Risiko yang dapat timbul atau berubah karena keadaan seperti perubahan dalamlingkup operasi, personel baru, sistem informasi baru atau yang diperbaikin, pertumbuhanyangpesat, teknologi baru dan muncul competitor baru.

Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu bahwa tindakanyang diperlukan telah dilaksanakan untuk menghadapi risiko dalam pencapaian tujuan perusahaan. Aktivitas pengendalianmemilikiberbagaitujua ndanditerapkandi berbagaitingkat organisasi dan fungsi.

16

pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan. c) pemisahan tanggungjawab operasional dari tanggung jawab pembukuan. d) pemisahan tugas dalam PDE 2) otorisasi yang memadai atas transaksidanaktivitas, setiap transaksi harus diotorisasi memadai jika ingin pengendalian tersebutmemuaskan. Otorisasi dapatdibedakan menjadi dua yaitu otorisasi umum (general authorization) dan otorisasi khusus (specific authorization).

Manajemen menyusunotorisasi umum bagi perusahaan untuk ditaati bawahan diinstruksikan untukmenerapkan otorisasi umum dengan cara menyetujui seluruh transaksi dalam batasyang ditentukan oleh kebijakan. Contoh otorisasi umum adalah penerbitan daftar harga pasti untuk penjualan barang, batasan kredit untuk pelanggan, titik pemesanan kembaliyang pasti untuk melakukan pembelian. Otorisasi khusus dilakukan terhadap transaksiindividual. Manajemen seringkali tidak dapat menyusun kebijakan umum otorisasiuntuk beberapa transaksi. Sehingga

manajemen lebih memilih membuat

otorisasiberdasarkankasusdemikasus.

17

penghantar informasi ke seluruh bagian organisasi kliendan antara organisasi yang berbeda. Dokumen harus memadai untuk memberikankeyakinan memamdai bahwa seluruh aktiva dikendalikan dengan pantas dan seluruhtransaksi tercatat dengan benar.Prinsip-prinsip relevan tertentu dalam membuat rancangan dan penggunaan dokumendan catatan yang pantas.

Dokumen dan catatansebaiknya:a)berseri dan prenumbereduntukmemungkinkan pengendalian atas hilangnya dokumen dan sebagai alat bantu dalam penempatan dokumen jika diperlukankembali. b)disiapkan pada saat terjadi atau sesudah. c)cukup sederhana untuk menjamin bahwa dokumen dan catatan dapat dimengertidengan jelas. d) dirancang sedapat mungkin untuk multiguna sehingga meminimalkan bentukdokumen dan catatan yang berbeda-beda4) pengendalian fisik atas aktiva dan catatan, pengendalian fisikberhubungan dengan perbatasan dua jenis akses terhadap aktiva dancatatan penting 5) penilaian independent terhadap kinerja,kategori terakhir prosedur pengendalian adalah penelaahan yang hati-hati danberkesinambunganataske empatproseduryanglain,yangseringk ali disebutpengecekan indepenatauverifikasiinternal.

18

omputerisasidapatdirancangsehingga membuat banyak prosedur verifikasi interndiotomatisasisebagai bagian dari sistem.

Informasi dan komunikasi (information and communication) Sisteminformasi relevan dengan tujuan pelaporan keuangan, yang mencakupsistemakuntansi, terdiri dari metode dan catatan yang dibangun untukmencatat, mengolah,meringkas, dan melaporkan transaksi entitas danuntuk menyelenggarakan akuntabilitasterhadap aktiva, utang, ekuitas yangbersangkutan.Komunikasimeliputiluasnya pemahaman perso neltentangbagaimanaaktivitas merekdalam sistem informasipelap orankeuanganberkaitandenganpekerjaanoranglaindancarapelapora npenyimpangankepadatingkatyangsemestinya dalam entitas.Kom unikasidapat dilakukan secara lisan dan melalui tindakan manajemen. Pembukaan salurankomunikasi membantu memastikan bahwa penyimpangan dilaporakandan ditindaklanjuti.

Pemantauan (monitoring)

Pemantauan adalah proses penetapan kualitas kinerja pengendalian intern sepanjangwaktu. Pemantauan mencakup penentuan desain dan operasi pengendalian tepat waktudan tindakan perbaikan yang dilakukan. Proses ini dilaksanakan melalui

19

intern,laporan penyimpanganatas aktivitaspengendalian, laporan dari bank, umpan balik dari pegawai, dan keluhan dari pelanggan atas tagihan.Agar pengendalian intern (internal control) berjalan dengan efektif, maka 5 (lima) komponen tersebut harus diimplementasikan secara integral dan berkesinambungan.

Budaya Organisasi

Menurut Jones dan Goerge (2008:105)organizational culture is the shared set of beliefs, expectations, values, norms, and work routines that influence the ways in which individuals, groups, and teams intreract with one another and cooperate to achieve organizational goals.Jones dan Goerge (2008) juga mengatakan, bahwa ketika paraanggota organisasi memiliki komitmen yangkuat terhadap keyakinan, harapan, nilai-nilai,norma-norma, dan kebiasaan-kebiasaan yangdigunakannya dalam mencapai tujuan,menunjukkan budaya organisasi yang kuat.Sebaliknya bila para anggota organisasi tidak memiliki komitmen yang kuat, menunjukkanbudaya organisasinya lemah. Setiap organisasi memiliki budaya, tetapi budaya organisasi yangsatu dengan organisasi yang lain belum tentusama.

20

budaya organisasi yang bersangkutan. Arnold dan Feldman (1986:24) perilaku individu berkenaan dengan tindakan yang nyata dilakukan oleh seseorang dapat diartikan bahwa dalam melakukan tindakan seseorang pasti akan tidak terlepas dari perilakunya.

Budaya organisasi menurut McShane dan Von Glinow (2008:460)organizational culture is the basic pattern of shared values and assumptions governing the way employees within an organization think about and act on problems and opportunities. McShane dan Von Glinow (2008) juga mengatakan, bahwa budaya organisasi yang kuat memiliki potensi meningkatkan kinerja, dan sebaliknya bila budaya organisasinya lemah mengakibatkan kinerja menurun. Budaya organisasimemiliki tiga fungsi penting yaitu sebagai sistempengawasan, perekat hubungan sosial, dansaling memahami.

Berdasarkan definisi yang dikemukakan para ahli tersebut di atas, maka dapat disimpulkan, bahwa budaya organisasi merupakan pola dasar nilai-nilai, harapan, kebiasaan-kebiasaan dan keyakinan yang dimiliki bersama seluruh anggota organisasi sebagai pedoman dalam melaksanakan tugas untuk mencapai tujuan organisasi.

Tekanan Ketaatan

21

diorganisasi tersebut. Menurut Agoes (2009) audit ketaatan (compliance audit)harus dilakukan di dalam perusahaan terhadap: a) kebijakan dan prosedur tertulis tentang kelengkapan transaksi. Hal ini dilakukan untuk membuktikan adanya ketaatan terhadap kelengkapan transaksi yang dilakukan dalam perusahaan, pelaksanaan transaksi tersebut sejak transaksi dimulai sampai dengan selesai. b) ketaatan terhadap perundang-undangan. Dalam setiap aspek operasional perusahaan atau bagian organisasi perusahaan harus memenuhi setiap peraturan perundang-undangan dan peraturan internal perusahaan.

Praditaningrum dan Januarti (2011) mendefinisikan tekanan ketaatansebagai tekanan yang umumnya dihasilkan oleh individu yang memiliki kekuasaan. Tekanan ketaatan ini diartikan sebagai tekanan yang diterima oleh auditor junior yang dihasilkan olehauditor senior atau atasan dan entitas yang diperiksa untuk melakukan tindakan yang menyimpang dari standar etika dan profesionalisme. Tekanan ketaatan adalah jenis tekanan pengaruh sosial yang dihasilkan ketika individu dengan perintah langsung dariperilaku individu lain.

22

struktur hierarki organisasi. Menurut Milgram (1974) auditor baru (junior) dari auditor senior atau atasan dan entitas yang diperiksa untuk melakukan tindakan yang menyimpang dari standar profesionalisme. Menurut Gredani dan Slamet (2007) instruksi atasan dalam suatu organisasi akan mempengaruhi perilaku bawahan karena atasan memiliki otoritas.

Menurut Jamilah et al (2007) tekanan ketaatan merupakan kondisi dimana seorang auditor dihadapkan pada sebuah dilema penerapan standar profesi auditor. Klien atau pimpinan dapat saja menekan auditor untuk melakukan pelanggaran standar profesi auditor. Bahkan kadangkala tekanan dihasilkan oleh manajemen internal, dimana atasan ingin melakukan rekayasa terhadap hasil auditnya, baik karena adanya unsur kekerabatan, menjaga nama baik klien ataupun kerja sama dengan pihak-pihaktertentu.

23

Dalam beberapa situasi sosial, seseorang memandang orang lain atau kelompok sebagai pemilik otoritas yang sah untuk mempengaruhi perilaku orang tersebut. Norma sosial membolehkan pihak yang memiliki otoritas untuk mengajukan permintaan dan memaksa agar bawahan mematuhinya.Menurut Taylor et al. (2009) ketaatan didasarkan pada keyakinan bahwa otoritas memiliki hak untuk meminta. Menurut Hartanto dan Indra (2001) mengatakan bahwa tekanan ketaatan adalah individu yang memiliki kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku orang dengan perintah yang diberikannya, hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk legitimate power atau kemampuan atasan untuk mempengaruhi bawahan karena ada posisi khusus dalam struktur hierarki organisasi.

24

oleh otoritas dan mau saja melakukan tindakan kejam dalam situasi tertekan.

Berdasarkan definisi yang dikemukakan para ahli tersebut di atas, maka dapat disimpulkan bahwa tekanan ketaatan pada atuaran merupakan sebuah perintah atasan melakukan perbuatan yang tidak sesuai norma, etika pekerjaan, maka seorang profesional cenderung tidak bertanggung jawab atas keputusan yang diambil.

PENGEMBANGAN HIPOTESIS.

Persepsi atas sistem pengendalian internal berpengaruh tehadap kecenderungan korupsi.

25

Penelitian Lisa(2013) menyimpulkan bahwa sistem pengendalian internal berpengaruh signifikan negatif terhadap kecurangan. Penelitian Aditya(2013) menyimpulkan bahwa terdapat pengaruh negatif antara keefektifan pengendalian internal dengan frauddi sektor pemerintahan. Dengan demikian dapat disimpulkan bahwa sistem pengendalian internalberpengaruh terhadap kecenderungan korupsi.Berdasarkan argumentasi dan hasil riset terdahulu maka diusulkan hipotesisnya sebagai berikut:

H1:Persepsi atas sistem pengendalian internal berpengaruh terhadapkecenderungan korupsi.

Budaya etis organisasi berpengaruh terhadap kecenderungan korupsi.

Menurut Jones danGoerge (2008:105) organizational culture is the shared set of beliefs, expectations, values, norms, and work routines that influence the ways in which individuals,

26

Dalam penelitian yang dilakukan Sulistiyowati (2007) mengatakan bahwa budaya organisasi berpengaruh terhadap persepsi aparatur pemerintah daerah tentang tindak korupsi.Penelitian Aditya. (2013)menyimpulkan bahwa terdapat pengaruh negatif antara budaya etis organisasi dengan fraud di sektor pemerintahan. Penelitian Pristianti (2012) menyimpulkan bahwa terdapat pengaruh negatif antara budaya etis organisasi dengan kecurangan (fraud). Dengan demikian dapat disimpulkan bahwabudaya organisasi berpengaruh terhadap kecenderungan korupsi. Berdasarkan argumentasi dan hasil riset terdahulu maka diusulkan hipotesisnya sebagai berikut:

H2:Budayaetisorganisasi berpegaruh

terhadapkecenderungan korupsi.

Tekanan ketaatan untuk melakukan kecurangan berpengaruh terhadap kecenderungan korupsi.

27

Menurut Hartanto dan Indra, (2001)mengatakan bahwa tekanan ketaatan adalah individu yang memiliki kekuasaan yang dapat mempengaruhi perilaku orang dengan perintah yang diberikannya, hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk legitimate power atau kemampuan atasan untuk mempengaruhi bawahan karena ada posisi khusus dalam struktur hierarki organisasi. Paradigma ketaatan pada kekuasaan ini dikembangkan oleh Milgram (1974) mengatakan bahwa bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seseorang yang berperilaku otonomis menjadi perilaku agen. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya. Penelitian Hartanto dan Indra (2001) memberi tekanan pada pengaruh normative dari tekanan ketaatannya. Hartanto dan Indra (2001) menemukan bukti yang menunjukkan bahwa orang normal dapat melakukan tindakan destruktif jika menghadapi tekanan besar dari otoritas yang sah. Orang yang dalam kehidupan sehari-harinya bertanggung jawab dan terhormat bisa jadi tertekan oleh otoritas dan mau saja melakukan tindakan kejam dalam situasi tertekan.

28 H1

H2

H3

pemerintahan. Dengan demikian dapat disimpulkan bahwa tekanan ketaatan berpengaruh terhadap kecenderungankorupsi.Berdasarkan argumentasi dan hasil riset terdahulu maka diusulkan hipotesisnya sebagai berikut

H3: Tekanan ketaatan berpengaruhterhadap kecenderungan korupsi.

Model Penelitian

Kerangka konseptual dimaksudkan sebagai konsep untuk menjelaskan dan mengungkapkan katerkaitan antara variabel yang akan diteliti, berdasarkan latar belakang dan kajian teori yang telah dikemukakan diatas dapat dijelaskan bahwa untuk mengurangi tindakankorupsi yang terjadi pada suatu organisasi, penerapan sistem pengendalian internal harus efektif. Selain itu menciptakan kondisi kerja yang kondusif melalui penerapan keadilan secara merata kepada seluruh karyawan juga dapat menurunkan motivasi untuk berbuat korupsi.Karena ketidakadilan yang dirasakan karyawan akan menjadi sebuah tekanan dan mendorong seseorang untuk melakukan korupsi.

Sistem pengendalian

internal Budaya Organisasi

X2

Tekanan Ketaatan X3

Kecenderungan Korupsi

Y

29 METODA PENELITIAN

Populasi dan Sampel Penelitian

Populasi dari penelitianini adalahpegawai yang bekerja pada Dinas Kementerian Pekerjaan Umum sedangkan sampeladalah pegawai yang bekerja pada bagiandireksi Keuangan Anggaran dan Perencanaan, Direksi Sumber Daya Manusia, Administrasi Umum, Direksi Perencanaan Tata Kota dan Perumahan dan Direksi Pembangunan Jalan dan Jembatanyang menerima delegasi wewenang dan tanggung jawab untuk terlibat dalam penggunaan dana yang dianggarkan di Dinas Kementerian Pekerjaan Umum dengan ditentukan berdasarkan kriteria-kriteria tertentu (purposive sampling).

Pengumpulan data yang dibutuhkan dalam penelitian ini berupa pengumpulan data yang dilakukan dari penyebaran kuesioner. Kuesioner tersebut terdiri dari pertanyaan-pertanyaan dengan diberi penjelasan untuk setiap pertanyaan agar mempermudah responden dalam menjawab. Kuesioner dalam penelitian ini disusun menggunakan skala Likert 1-5 dengan rincian sebagai berikut: (1) Sangat tidak setuju (2) Sangat setuju (3) Setuju (4) Ragu-ragu dan (5) Sangat tidak setuju.

Pengukuran Variabel Penelitian

30

untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan yaitu keandalan pelaporankeuangan, efektivitas dan efisien operasi, dan ketaatan terhadap hukum dan peraturan yang berlaku. Instrumen yang digunakan untuk mengukur sistem pengendalian internal terdiri dari sembilan indikator pertanyaanyang dikembangkan oleh Wilopo (1992) jawaban responden diukurdengan sembilan point skala Likert, dengan demikian dapat disimpulkan bahwa sistem pengendalianinternal yang baik akan berpengaruh terhadap kecenderungan korupsi.

Variabel kedua penelitian ini adalahbudaya organisasi merupakan norma, nilai dan konsep dasar yang dianut oleh anggota organisasi kepada pemimpin yang dapat mempengaruhi perilaku dan cara kerja anggota organisasi. Menurut Steers (1985) komitmen organisasi sebagai rasa identifikasi (kepercayaan terhadap nilai-nilai organisasi), keterlibatan (kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi) dan loyalitas (keinginan untuk tetap menjadi anggota organisasi yang bersangkutan) yang dinyatakan oleh seorang pegawai terhadap organisasinya.

31

atau kelompok sebagai pemilik otoritas yang sah untuk mempengaruhi perilaku orang tersebut. Norma social membolehkan pihak yang memiliki otoritas untuk mengajukan permintaan dan memaksa agar bawahan mematuhinya. Instrumen yang digunakan untukmengukur ketaatan terdiri dari lima item pertanyaan.Tekanan ketaatan dapatdiukur menggunakan 6 pertanyaan dengan 5 poin skala likert. Dengan demikian dapat dsimpulkan bahwa,tekanan ketaatan yang tinggi akan berpengaruh ketaatan terhadap pertimbangan.

Variabel terakhir, kecenderungan korupsi adalah menyalahgunakankepercayaan yang diberikan publik atau pemilikuntuk kepentingan pribadimenurut Jones dan Bates dalam Sulistyowati (2007) aktivitas-aktivitas yangcenderung ke korupsi antara lain: (1) tender, kontrak, penyelesaian kontrak,penyewaan konsultan atau staf (2) penjualan dengan tekanan (3) ramah-tamah(4) pemberian ijin, lisensi untuk rencana perdagangan; (5) pembelian barangyang dikirim langsung ke tempat pembangunan(6) konflik kepentingan (7)penggunaan peralatan komputer atau kendaraan untuk kepentingan pribadi (8)perusakan dan pembuangan terhadap peralatan, perlengkapan maupun persediaanyang telah usang.Instrumen yang digunakan untuk mengukur kecenderungankorupsi terdiri dari empat belas item pertanyaan yang dikembangkanoleh Aranta (2013).

32

Teknik-teknik analisis data yang digunakan dalam penelitian ini yaitupurposive sampling dikarenakan jumlah sampel yang digunakan tetap dan memenuhi kriteria-kriteria sebagai berikut pimpinan yang memiliki otoritas dalam pengambilan keputusan dan pegawai yang bekerja pada bagian-bagian tertentu.

Teknik analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan kriteria pengujian sebagai berikut: jika t hitung > t tabel atau tingkat signifikan < α = 0,05 atau tingkat signifikansi > α = 0,05 dan koefisien regresi (β) positif maka hipotesis diterima. Namun jika t hitung < t tabel atau tingkat signifikan > α = 0,05 dan koefisien regresi (β) negatif maka hipotesis ditolak.

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskripstif

33

December 2014. Pengambilan kuesioner dilakukan secara bertahap dansecara keseluruhan berakhir pada tanggal 28 Januari 2015.

[image:33.516.85.437.185.531.2]Responden pada penelitian ini adalah sebagian dari pegawai yang bekerja pada Kementerian Pekerjaan Umum Timor Leste terutama direksi-direksi yang dijadikan sebagai sampel dalam penelitian ini antara lain, bagian direksi Keuangan Anggaran dan Perencanaan, Direksi Sumber Daya Manusia, Administrasi Umum, Direksi Perencanaan Tata Kota dan Perumahan dan Direksi Pembangunan Jalan dan Jembatan. Hasil pengumpulan kuesioner yang disebarkan pada dinas pekerjaan umum adalah sebagai berikut:

Tabel 1

Tingkat Pengembalian Kuesioner

Keterangan Jumlah Kuesioner

Kuesioner yang disebarkan 130 Kuesioner yang tidak kembali 10

Kuesioner yang kembali 120

Kuesioner yang gugur 2

Kuesioner yang memenuhi syarat 118 sumber data yang diolah 2015

Deskripsi Responden

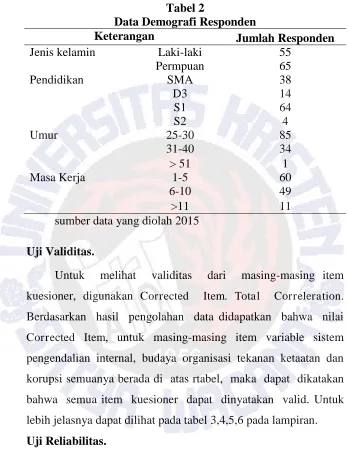

34 Tabel 2

Data Demografi Responden

Keterangan Jumlah Responden

Jenis kelamin Laki-laki 55

Permpuan 65

Pendidikan SMA 38

D3 14

S1 64

S2 4

Umur 25-30 85

31-40 34

> 51 1

Masa Kerja 1-5 60

6-10 49

>11 11

sumber data yang diolah 2015

Uji Validitas.

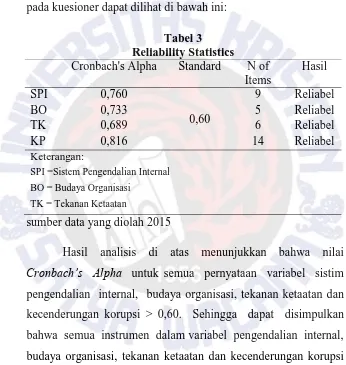

Untuk melihat validitas dari masing-masing item kuesioner, digunakan Corrected Item. Total Correleration. Berdasarkan hasil pengolahan data didapatkan bahwa nilai Corrected Item, untuk masing-masing item variable sistem pengendalian internal, budaya organisasi tekanan ketaatan dan korupsi semuanya berada di atas rtabel, maka dapat dikatakan bahwa semua item kuesioner dapat dinyatakan valid. Untuk lebih jelasnya dapat dilihat pada tabel 3,4,5,6 pada lampiran. Uji Reliabilitas.

35

[image:35.516.87.433.188.553.2]atau lebih terhadap gejala yang sama. Uji reliabilitas dilakukan dengan menggunakan koefisienCronbach Alpha lebih besar 0,60. Instrumen yang reliabel akan menghasilkan data yang sesuai dengan kondisi sesungguhnya. Hasil analisis SPSS untuk uji reliabilitas terhadap instrumen pada empat variabel yang terdapat pada kuesioner dapat dilihat di bawah ini:

Tabel 3 Reliability Statistics

Cronbach's Alpha Standard N of Items

Hasil

SPI 0,760

0,60

9 Reliabel

BO 0,733 5 Reliabel

TK 0,689 6 Reliabel

KP 0,816 14 Reliabel

Keterangan:

SPI =Sistem Pengendalian Internal BO = Budaya Organisasi

TK = Tekanan Ketaatan

sumber data yang diolah 2015

Hasil analisis di atas menunjukkan bahwa nilai

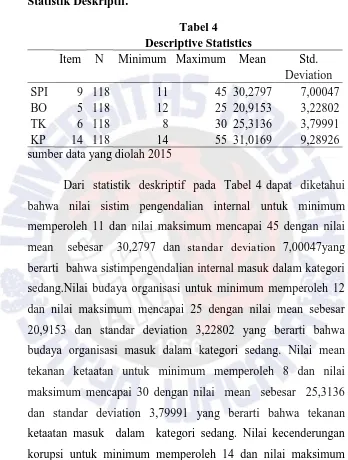

36 Statistik Deskriptif.

Tabel 4

Descriptive Statistics

Item N Minimum Maximum Mean Std. Deviation SPI 9 118 11 45 30,2797 7,00047 BO 5 118 12 25 20,9153 3,22802 TK 6 118 8 30 25,3136 3,79991 KP 14 118 14 55 31,0169 9,28926 sumber data yang diolah 2015

37 Hasil Uji Regresi Berganda.

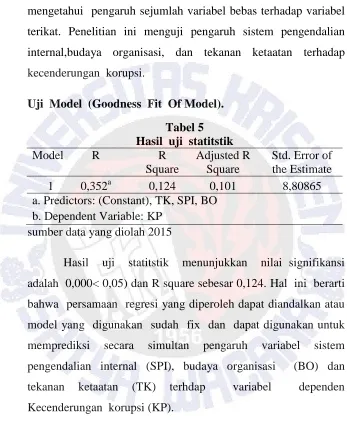

Hasil analisis regresi linear berganda dilakukan untuk mengetahui pengaruh sejumlah variabel bebas terhadap variabel terikat. Penelitian ini menguji pengaruh sistem pengendalian internal,budaya organisasi, dan tekanan ketaatan terhadap kecenderungan korupsi.

[image:37.516.86.433.126.547.2]Uji Model (Goodness Fit Of Model). Tabel 5 Hasil uji statitstik

Model R R

Square

Adjusted R Square

Std. Error of the Estimate 1 0,352a 0,124 0,101 8,80865 a. Predictors: (Constant), TK, SPI, BO

b. Dependent Variable: KP sumber data yang diolah 2015

Hasil uji statitstik menunjukkan nilai signifikansi adalah 0,000< 0,05) dan R square sebesar 0,124. Hal ini berarti bahwa persamaan regresi yang diperoleh dapat diandalkan atau model yang digunakan sudah fix dan dapat digunakan untuk memprediksi secara simultan pengaruh variabel sistem pengendalian internal (SPI), budaya organisasi (BO) dan tekanan ketaatan (TK) terhdap variabel dependen Kecenderungan korupsi (KP).

38

korupsi adalah sebesar 10,1% sedangkan 89,9% ditentukan oleh faktor lain di luar model penelitian ini.

[image:38.516.89.437.151.539.2]Hasil penelitian dan Pembahasan. Tabel 6

Hasil Pengujian Hipotesis Model Unstandardized

Coefficients

Stand.

Coeff t tabel t statist

ics Sig

.

B Std.

Error Beta (Const) 49,922 7,785

1,6706

6,412 0,000

SPI -0,267 0,122 -0,201

-2,183 0,031 BO 0,559 0,273 0,194 2,050 0,043

TK -0,890 0,235 -0,364

-3,790 0,000 sumber data yang diolah 2015

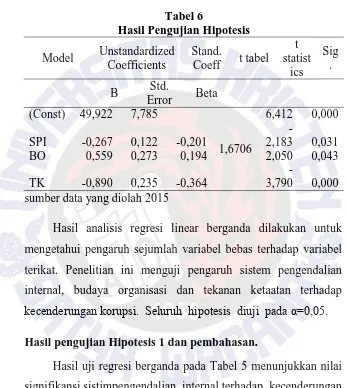

Hasil analisis regresi linear berganda dilakukan untuk mengetahui pengaruh sejumlah variabel bebas terhadap variabel terikat. Penelitian ini menguji pengaruh sistem pengendalian internal, budaya organisasi dan tekanan ketaatan terhadap kecenderungan korupsi. Seluruh hipotesis diuji pada α=0,05.

Hasil pengujian Hipotesis 1 dan pembahasan.

39

berpengaruh signifikan negatif terhadap kecenderungan korupsi. Dengan demikian hipotesis pertama pada penelitian ini didukung.

Dari hasil pengujian hipotesis pertama diperoleh bukti empiris bahwa sistim pengendalian internal berpengaruh signifikan negatif terhadap kecenderungan korupsi. Hal ini menunjukkan bahwa semakin baik sistim pengendalian internal maka akan mampu menurunkan kecenderungan korupsi pada Kementerian Pekerjaan Umum Timor Leste. Hasil pengolahan data menunjukkan nilai t hitung untuk variabel sistim pengendalian internal (2,183 > 1,6706) signifikansi (0,031 < α 0,05).Artinya bahwa sistim pengendalian internal berpengaruhsignifikan negatif terhadap kecenderungan korupsi. Dengan demikian hipotesis pertama (H1) didukung.

Hasil penelitian ini konsisten dengan Teori Gone dalam Simanjuntak (2008:122), bahwa seseorang selalu mempunyai kesempatan (oppurtunity) untuk melakukan kecurangan. Akan tetapi, dengan memperkecil kesempatan dapat menurunkan kecurangan, kesempatan dapat ditekan melalui sistem pengendalian internal yang efektif.

40

kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan peraturan,sehingga fraud dapat ditekan dengan adanya penerapan sistem pengendalian internal yang baik dalam suatu organisasi pemerintahan.

Hasil pengujian Hipotesis 2 pembahasan.

Nilai signifikansi budaya organisasi adalah 0,043.Nilai signifikansiinilebih kecil dari α=0,05 dan bernilai koefisien positif sebesar 0,559. Hasil inimenunjukkanbahwa budaya organisasi berpengaruh signifikan positif terhadapkecenderungan korupsi. Dengan demikian hipotesis kedua pada penelitian iniditolak.

Dari hasil pengujian hipotesis kedua diperoleh bukti empiris bahwa budaya organisasi berpengaruh signifikan dan positif terhadap kecenderungan korupsi. Hal ini menunjukkan bahwa semakin baik budaya organisasi maka tidak akan mampu menurunkan kecenderungan korupsi pada dinas Pekerjaan Umum Timor Leste. Hasil pengolahan data menunjukkan nilai t hitung untukvariabel budaya organisasi (2,050 > 1,6706) signifikansi (0,043 < α 0,05).Artinya bahwa budaya organisasi berpengaruh terhadap kecenderungan korupsi. Dengan demikian hipotesis pertama (H2) didukung.

41

faktor internal berasal dari faktor-faktor yang ada dalam diri individu, seperti pengalaman, perasaan, kemampuan berpikir, kerangka acuan, dan motivasi. Pengaruh terbesar dalam diri seorang individu berasal dari dalam diri individu tersebut (internal). Hal tersebut yang dapat mempengaruhi pegawai untuk melakukan tindak korupsi, seperti keserakahan, keinginan bergaya hidup mewah, dan pengakuan lebih atas hasil kerja. Hal-hal seperti itu merupakan pengaruh terbesar untuk melakukan tindakan korupsi. Berdasarkan analisis pada hipotesis 2, diperoleh hasil bahwa budaya organisasi berpengaruh terhadap kecenderungan korupsi.

42

Hasil ini sejalan dengan penelitian Dinanti (2012) mengemukakan bahwa terdapat pengaruh positif dan signifikan antara budaya organisasi, kepemimpinan dan kinerja karyawan.Ratnawati at al (2012) budaya organisasi berpengaruh positif dan signifikan terhadap kepuasan kerja dan budaya organisasi berpengaruh positif dan signifikan terhadap komitmen organisasional.

Hasil pengujian Hipotesis 3 pembahasan.

Nilai signifikansi tekanan ketaatan lebih kecil dari α yaitu 0,000 lebih kecil dari 0,05 dan bernilai koefisien negatif sebesar 0,890. Hasil tersebut menunjukkan bahwa tekanan ketaatan berpengaruhsignifikan dan negatif terhadap kecenderungan korupsi. Dengan demikian hipotesis ketiga pada penelitian ini didukung.

Dari hasil pengujian hipotesis ketiga diperoleh bukti empiris bahwa tekanan ketaatan berpengaruh signifikan negatif terhadap kecenderungan korupsi. Hal ini menunjukkan bahwa semakin tinggi tekanan ketaatan maka akan mampu menurunkan kecenderungan korupsi pada Dinas Pekerjaan Umum Timor Leste. Hasil pengolahan data menunjukkan nilai t hitung untuk variabel tekanan ketaatan (3,790 > 1,6706) signifikansi (0,000 < α 0,05).Artinya bahwa tekanan ketaatan berpengaruh signifikan negatif terhadap kecenderungan korupsi. Dengan demikian hipotesis ketiga (H3) didukung.

43

maka menyediakan bukti empiris bahwasemakin tinggi tekanan ketaatan pada pada Dinas Pekerjaan Umum Timor Leste maka akan mampu menurunkan kecenderungan korupsi.

Hasil penelitian ini juga konsisten dengan teori yang dinyatakanPraditaningrum dan Januarti (2011) mendefinisikan tekanan ketaatan sebagai tekanan yang umumnya dihasilkan oleh individu yang memiliki kekuasaan. Tekanan ketaatan ini diartikan sebagai tekanan yang diterima oleh auditor junior yang dihasilkan olehauditor senior atau atasan dan entitas yang diperiksa untuk melakukan tindakan yang menyimpang dari standar etika dan profesionalisme. Taylor et al. (2009)mendefinisikan tekanan ketaatan sebagai individu yang memiliki kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku orang dengan perintah yang diberikannya. Hal ini disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan suatu bentuk legitimasi power atau kemampuan atasan untuk mempengaruhi bawahan karena ada posisi khusus dalam struktur hierarki organisasi.

44

negatif antara penegakan hukum terhadap fraud di sektor pemerintahan.

PENUTUP Kesimpulan.

Berdasarkan hasil temuan penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan bahwa:

1. Sistem pengendalian internal berpengaruh signifikan negatif terhadap kecenderungan korupsi. Hal ini berarti bahwa semakin baik sistim pengendalian internal maka akan mampu menurunkan kecenderungan korupsi.

2. Budaya organisasi berpengaruh terhadap kecenderungan korupsi. Hal ini berarti bahwa semakin baik budaya organisasi belum tentu akan mampu menurunkan kecenderungan korupsi.

3. Tekanan ketaatan berpengaruhsignifikan negatif terhadap kecenderungan korupsi. Hal ini berarti bahwa semakin tinggi tekanan ketaatan maka akan mampu menurunkan kecenderungan korupsi.

Keterbatasan Penelitian.

Berdasarkan hasil analisis yang telah dilakukan peneliti menemukan beberapa keterbatasanyang antara lain:

1. Penelitian ini hanya menggunakan metode pengumpulan data berupa kuesioner saja tidak wawancara.

45

penylahgunaan atas asset (Asset Missappropriation)dan kecurangan laporan keuangan (financialstatement fraudulent).

3. Penelitian ini menggunakan sistem pengendalian internal sebagai pengukuran persepsidan tidak mengukur nilai sistem pengendalian internal, fenomena yang diuji dari persepsi individu bisa berpotensi memiliki bias.

Saran.

1. Penelitian selanjutnya untuk memperhatikan pengalaman kerja dan usia responden sehingga hasil penelitian menjadi lebih representatif

2. Penelitian selanjutnya untukmenggunakan metode pengunpulan data yang lebih akurat seperti data wawancara.

46 REFERENSI

Arens et al. 2008. Auditing dan jasa Assurance Pendekatan Terintegrasi. Penerbit Erlangga

Agoes, Sukrisno. 2009 Auditing (Pemeriksaan Akuntan), Oleh Kantor Akuntan Publik Jilid II. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Aditya. 2013 Analisis Frauddi Sektor Pemerintahan Kota Salatiga Accounting Analysis Journal Vol. 2 No. 1

Bucahanan, et al. 1997. Organizational Behavior an Introductory Text. Third Edition, Europe : Prentice Hall.

Campbell, J. D dan P. J. Fairey. 1989. Informational and Normative Routes to Conformity: The Effect of Faction Size as a Function of Norm Extremity and Attention to the Stimulus. Journal of Personality and Social Psychology.Journal Vol. 57. 457-468.

Cressey, D. R. 1953. Others people money, A study in the social psychology of Embezzlement. Montclair: Patterson Smith.Accounting, Organizations and Society Journal Vol. 39 No. 170-194

DeZoort, F. T. and A. T. Lord. 1994. An investigation of obedience pressure effects on auditors judgments. Behavioral Research in Accounting journal. Vol, 16. no 1-2.

Faisal, M. 2013. Analisis Fraud Di Sektor Pemerintahan Kabupaten Kudus Accounting Analysis Journal. Vol. 2. No 1.

Fauwzian. M. G. H. 2011 Alisis pengaruh keefektifan pengendalian internal, persepsi kesesuaian kompensasi ,moralitas manajemen terhadap perilaku tidak etis dan kecenderungan kecurangan akuntansi. Skripsi Universitas Diponegoro

47

Gusnardi. 2012. Peran Forensic Accounting dalam Pencegahan Fraud. Pekbis Jurnal. Vol. 4.No.1.

Hartanto et al. 2001. Analisis Pengaruh Tekanan Ketaatan Terhadap Judgment Auditor. Jurnal Akuntansi Manajemen. Edisi Desember. STIE YKPN: 1-14

http://diliagora.blogspot.com/2012/05/ministeriu-publiku-akuza-komadre-pm.html.

Milgram, S. 1974. Obedience to Authority. Harper and Row. New York

Jamilah, et al. 2007. Pengaruh Gender, Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment. Skripsi Undip.

Jones, G. R. & J. M. George, 2008. Contemporary management(fifth edition). USA: McGRAWhill-International

Lisa. A. H. 2013 Pengaruh Keadilan Organisasi Dan Sistem Pengendalian Intern Terhadap Kecurangan. Jurnal Akuntansi Vol. 1 .No. 1

Mustikasari, D. P. 2013. Faktor-Faktor Yang Mempengaruhi Fraud Di Sektor Pemerintahan Kabupaten Batang. Accounting Analysis Journal. Vol 2, No 3

Mohammad, 2011. Analisis Pengaruh Keefektifan Pengendalian Internal, Persepsi Kesesuaian Kompensasi, Dan Moralitas Manajemen Terhadap Perilaku Tidak Etis Dan Kecenderungan Kecurangan Akuntansi. Skripsi Universitas Diponegoro.

Mulyadi. 2002. Auditing. Yogyakarta: Salemba Empat.

McShane, et al (2008). Organizational behavior (fourth edition). USA : McGRAW hill-International

48

Najahningrum, A. F. 2013 Faktor-Faktor Yang Mempengaruhi Kecenderungan Kecurangan (Fraud): Persepsi Pegawai Dinas Provinsi DIY. Skripsi Universitas Diponegoro. Nur, A. A. L. 2014. Pengaruh Tekanan Ketaatan, Kompleksitas

Tugas Dan Pengalaman Kerja Auditor Terhadap Pertimbangan Audit. Skripsi Unhas.

Otley, D.T dan B. J. Pierce 1996. The Operation of Control Systems in Large audit Firms. Auditing: A Journal of Practice & Theory. Vol. 15. 65-84.

Rae and Subramaniam. 2008. Quality Of Internal Control Procedures Antecedents And Moderating Effect On Organisational Justice And Employee Fraud. Managerial Auditing Journal Vol. 23 No. 2.

Rahmawati, A. P. 2012. Analisis Faktor Internal dan Moralitas Manajemen terhadap Kecenderungan Kecurangan Akuntansi. Skripsi: Universitas Diponegoro.

Sawye, et al. 2005. Sawyer,s Internel Audit, Audit Internal Sawyer. Buku 1: Salemba.

Sulistiyowati. F. 2007. Pengaruh Kepuasan Gaji dan Kultur Organisasi Terhadap Persepsi Aparatur Pemerintah Daerah tentang Tindak Korupsi. JAAI Vol. 11. No. 1: 4766

Sugiyono. 2009. Metode Penelitian Kualitatif dan R&D. Hal. 380. Bandung: Alfabeta

Sukirno, H. A. A. 2012. Pengaruh Pengendalian Intern, Kepatuhan Dan Kompensasi Manajemen Terhadap Perilaku Etis Karyawan. Jurnal nominal Vol. 1 No.1.

Siti, T. 2009. Faktor-Faktor yang Berpengaruh terhadap Perilaku Tidak Etis dan Kecenderungan Kecurangan Akuntansi. Jurnal Ekonomi dan Keuangan Vol. 16. No. 2. Skousen, et al. 2009. Detecting and Predicting Financial

Statement Fraud : The Effectiveness of The Fraud Triangle

and SAS no. 99. “Journal of Corporate Governance and

49

Tuanakotta. T. M. 2007. Akuntansi Forensik and audit investigatif. Edisi ke dua Jakarta: Selemba Empat

Vani, A. dan F. Eka. 2013 Pengaruh Pengendalian Internal, Ketaaatan pada Aturan Akuntansi dan Kecenderungan Kecurangan Terhadap Perilaku Tidak Etis. jurnal WRA. FE UNP. Vol. 1 No. 2.