ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Kantor Pelayanan Pajak Pratama

Surabaya Wonocolo)

SKRIPSI

Diajukan Oleh :

Sayyida Aziza

0713010199/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2011

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Kantor Pelayanan Pajak Pratama

Surabaya Wonocolo)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Sayyida Aziza

0713010199/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala

rahmad dan hidayah-Nya, sehingga tugas penyusunan Sripsi dengan judul

“ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI KEPATUHAN

WAJIB PAJAK (Studi Kasus Pada Kantor Pelayanan Pajak Pratama

Surabaya Wonocolo)” dapat terselesaikan dengan baik.

Adapun maksud penyususnan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Dalam Penyusunan skripsi ini penulis telah banyak mendapatkan bantuan,

bimbingan dan dorongan dari banyak pihak, maka melalui kesempatan ini penulis

ingin menyampaikan rasa terima kasih yang sangat dalam kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Rahman A. Suwaidi, Msi selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4.

Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5.

Ibu Dra. Ec. Siti Sundari, MSi selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membmbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

6.

Ibu Dra. Ec Dwi Suhartini, MAks selaku Dosen Wali yang telah memberi

bantuan dan nasihat.

8.

Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

9.

Bapak, Ibu, kakaku Rizka dan adikku Gigih yang telah memberikan doa,

kasih sayang, dukungan dan bantuannya secara moril maupun materil

sehingga mampu menghantarkan penulis menyelesaikan studinya.

10.

Semua sahabatku Erma, Maybina, Dewi, Devi yang selalu saling memberikan

suport dalam menempuh kuliah terutama disaat-saat ujian dan untuk

teman-teman yang lainnya baik teman-teman-teman-teman dalam lingkup kampus UPN dan diluar

UPN.

11.

Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas

do’a, dukungan dan bantuan yang telah diberikan.

Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan dimasa datang. Besar harapan penulis, semoga skripsi ini memberikan

manfaat bagi pembaca.

Akhir kata, kepada semua pihak yang telah berkenan membantu dalam

penyusunan skripsi ini, semoga sumbangan dan amal kebaikan yang telah

diberikan diterima oleh Allah SWT dan mendapat imbalan dari-Nya. Amin

Surabaya, Mei 2011

iii

DAFTAR ISI

BAB I : PENDAHULUAN ...

1

1.1. Latar Belakang …... 1

1.2. Rumusan Masalah ...

5

1.3. Tujuan Penelitian ...

6

1.4. Manfaat Penelitian ...

6

BAB II : TINJAUAN PUSTAKA ...

7

2.1. Penelitian Terdahulu ...

7

2.2. Landasan Teori ...

10

2.2.1. Dasar- dasar Perpajakan ...

10

2.2.1.1. Definisi Pajak ...

10

2.2.1.2. Fungsi Pajak ...

10

2.2.1.3. Sistem Pemungutan Pajak ...

11

2.2.1.4. Tarif Pajak ...

12

2.2.1.5. Hambatan Pemungutan Pajak ...

12

2.2.1.6. Teori yang mendukung pemungutan Pajak ...

13

2.2.1.7. Jenis Pajak ...

15

2.2.3. Kepatuhan Wajib Pajak... ...

20

2.2.4. Pengetahuan Perpajakan yang Dimiliki Oleh Wajib Pajak ... 21

2.2.6. Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh...

24

2.2.7. Pengaruh Pengetahuan Perpajakan yang Dimiliki Oleh Wajib Pajak

Terhadap Kepatuhan Wajib Pajak ...

26

2.2.8.Pengaruh Persepsi Wajib Pajak Mengenai Petugas Pajak Terhadap

Kepatuhan Wajib Pajak ...

28

2.2.9.Pengaruh Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh

Terhadap Kepatuhan Wajib Pajak ...

30

2.3. Kerangka Pikir ...

31

2.4. Hipotesis ...

33

BAB III : METODE PENELITIAN ...

34

3.1. Definisi Operasional dan Pengukuran Variabel ...

34

3.1.1. Definisi Operasional ...

34

3.1.2. Teknik Pengukuran Variabel ...

36

3.2. Teknik Penentuan Sampel ...

36

3.2.1. Populasi ...

37

3.2.2. Sampel ...

37

3.3. Teknik Pengumpulan Data ...

38

3.3.1. Jenis Data ...

39

3.3.2. Sumber Data ...

39

3.3.3. Pengumpulan Data ...

39

v

3.4.1. Uji Validitas ...

40

3.4.2. Uji Reabilitas ...

41

3.4.3. Uji Normalitas ...

41

3.4.4. Uji Asumsi Klasik ...

41

3.4.4.1. Uji Autokorelasi ...

41

3.4.4.2. Uji Multikolineritas ...

42

3.4.4.3. Uji Heteroskedastisitas ...

42

3.4.5. Teknik Analisis ...

43

3.4.5. Uji Hipotesis ...

43

3.4.5.1. Uji F ...

43

3.4.5.2. Uji t ...

44

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ...

46

4.1.1. Sejarah Berdirinya Kantor Pelayanan Pajak Surabaya Wonocolo ....

46

4.1.2. Visi dan Misi KPP Pratama Surabay Wonocolo ...

49

4.1.2.1. Visi Kantor Pelayanan Pajak Pratama Surabaya Wnocolo ...

49

4.1.2.2. Misi Kantor Pelayanan pajak Pratama Surabaya Wonocolo ...

49

4.1.3. Sejarah Berdirinya KPP Pratama Surabaya Wonocolo ...

49

4.2. Deskripsi Hasil Penelitian ...

52

4.2.1. Karakteristik Responden

...

52

4.3. Teknik dan Analisis Uji Hipotesis ...

62

4.3.1. Uji Kualitas Data ...

62

4.3.1.1. Uji Validitas ………...

62

4.3.1.2. Uji Reliabilitas...

65

4.3.1.3. Uji Normalitas ...

66

4.3.2. Uji Asumsi Klasik...

67

4.3.2.1. Autokorelasi ……….

67

4.3.2.2. Multikolinieritas ...

68

4.3.2.3. Heteroskedastisitas ...

68

4.3.3. Teknik Analisis ...

69

4.3.4. Uji Hipotesis ...

71

4.3.4.1. Uji F ………...

71

4.3.4.2. Uji t ……...

72

4.4. Pembahasan ...

75

4.4.1. Keterbatasan Penelitian... 81

BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan ...

82

vii

DAFTAR TABEL

Tabel 1 : Perbedaan dan Persamaan Peneliti Terdahulu dengan Penelitian

Sekarang ...

9

Tabel 2 : Perbedaan Wajib Pajak dalam negeri dan wajib pajak Luar Negeri ...

18

Tabel 3 : Tarif progresif pajak penghasilan wajib pajak orang pribadi dalam

negri ... 19

Tabel 4 : Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Masa ...

25

Tabel 5 : Batas Waktu Penyampaian Surat Perberitahuan (SPT) Tahunan... 25

Tabel 6 : Identitas Responden Berdasarkan Jumlah Karyawan ...

53

Tabel 7 : Identitas Responden Berdasarkan Bidang Usaha Perusahaan ...

53

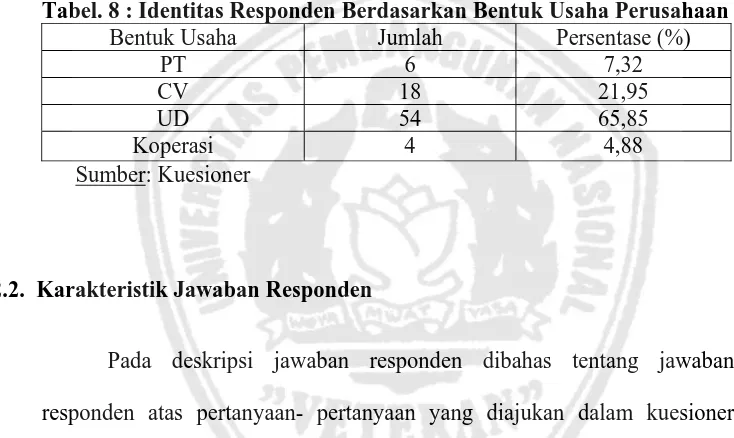

Tabel 8 : Identitas Responden Berdasarkan Bentuk Usaha Perusahaan ...

54

Tabel 9 : Rekapitulasi Jawaban Responden untuk Pengetahuan Perpajakan yang

Dimiliki Oleh Wajib Pajak... ..

55

Tabel 10: Rekapitulasi Jawaban Responden untuk Persepsi Wajib Pajak Mengenai

Petugas Pajak

...

57

Tabel 11: Rekapitulasi Jawaban Responden untuk Persepsi Wajib Pajak Mengenai

Kriteria Wajib Pajak Patuh

...

59

Tabel 12: Rekapitulasi jawaban Responden untuk variabel Kepatuhan Wajib

pajak ...

61

Tabel 14: Hasil Uji Validitas Variabel Persepsi Wajib Pajak Mengenai Petugas

Pajak ...

63

Tabel 15: Hasil Uji Validitas Variabel Persepsi Wajib Pajak Mengenai Kriteria

Wajib Pajak Patuh

...

64

Tabel 16: Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ...

64

Tabel 17: Hasil Uji Reliabilitas Variabel Penelitian ...

65

Tabel 18: Hasil Uji Normalitas ...

66

Tabel 19: Hasil Uji Multikolinieritas ...

68

Tabel 20: Hasil uji Heteroskedastisitas ...

68

Tabel 21: Hasil Estimasi Koefisien Regresi

...

69

Tabel 22: Hasil Uji F ...

71

Tabel 23: Niali Koefisien Determinasi

...

72

ix

DAFTAR GAMBAR

Gambar 1 : Diagram Kerangka Pikir

Gambar 2 : Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama Surabaya

Wonocolo

DAFTAR LAMPIRAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN

WAJIB PAJAK

(Studi Kasus pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo)

Oleh :

Sayyida Aziza

Abstraks

Saat ini di Indonesia salah satu penerimaan Negara yang sangat penting

adalah pajak. Pajak merupakan alat bagi pemerintah dalam mencapai tujuan

untuk mendapatkan penerimaan baik yang bersifat langsung maupun tidak

langsung dari masyarakat guna membiayai pengeluaran rutin serta pembangunan

nasional dan ekonomi masyarakat. Pemerintah berupaya sedemikian rupa agar

pemungutan pajak dapat berjalan dengan lancar, upaya tersebut mengarah pada

satu hal yaitu meningkatkan kepatuhan Wajib Pajak dalam menunaikan kewajiban

perpajakannya. Banyak faktor yang menyebabkan Wajib Pajak enggan dalam

memenuhi kewajiban perpajakannya diantaranya masih minimnya pengetahuan

Wajib Pajak, pelayanan yang diberikan oleh petugas pajak, persepsi wajib pajak

mengenai kriteria Wajib Pajak patuh, dan lain-lain. Oleh karena itu penelitian ini

bertujuan untuk membuktikan secara empiris mengenai pengaruh pengetahuan

perpajakan yang dimiliki oleh Wajib Pajak, persepsi Wajib Pajak mengenai

petugas pajak, dan persepsi Wajib Pajak mengenai kriteria Wajib Pajak patuh

terhadap kepatuhan Wajib Pajak.

Data yang digunakan dalam penelitian ini adalah data primer yaitu data

yang diperoleh secara langsung dengan menggunakan teknik kuesioner yang

dibagikan kepada Wajib pajak. Analisis statistik yang digunakan adalah analisis

regresi linear berganda.

Berdasarkan hasil analisis disimpulkan bahwa variabel Pengetahuan

Perpajakan yang Dimiliki Oleh Wajib Pajak mempunyai pengaruh yang signifikan

terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Surabaya

Wonocolo, sedangkan variabel Persepsi Wajib Pajak Mengenai Petugas Pajak,

dan Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh mempunyai

pengaruh yang tidak signifikan terhadap Kepatuhan Wajib Pajak pada Kantor

Pelayanan Pajak Pratama Surabaya Wonocolo.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pendapatan Negara merupakan sumber utama belanja negara

disamping komponen pembiayaan APBN yang meliputi penerimaan pajak

dan penerimaan bukan pajak. Penerimaan Pajak merupakan penerimaan

yang paling aman dan handal, karena bersifat kenyal atau fleksibel, lebih

mudah untuk dipengaruhi dibandingkan penerimaan bukan pajak. Sebab

penerimaan pajak sebagai salah satu instrumen dalam mengatur

perekonomian negara, dapat dipengaruhi melalui kebijakan negara yang

bersangkutan. Pajak adalah iuran rakyat kepada kas negara dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum. Pengenaan pajak

mempunyai dua fungsi yaitu, sebagai sumber keuangan negara atau

budgetair, alat untuk mengatur atau melaksanakan kebijakan pemerintah

dalam bidang sosial dan ekonomi (Regularent). Peranan pajak dirasakan

semakin penting sehingga setiap tahun target penerimaan pajak semakin

ditingkatkan. Sedang bagi sektor publik pajak dipandang sebagai beban.

Tekad pemerintah dalam membudayakan pajak untuk mewujudkan

masyarakat Indonesia menjadi sadar pajak rupanya sudah bulat. Hal ini

dilaksanakan dalam rangka melanjutkan pembangunan nasional menuju

karena penyuluhan pada hakekatnya memegang peranan penting. Tanpa

pengetahuan dan pemahaman yang mendasar tentang pajak, maka wajib

pajak tidak akan merespon adanya kebutuhan dan pembangunan yang

berasal dari ketentuan peraturan perpajakan. Usaha meningkatkan

penerimaan negara disektor pajak mempunyai banyak kendala yaitu antara

lain tingkat kesadaran wajib pajak yang masih rendah, sehingga wajib pajak

berusaha untuk membayar kewajiban pajaknya lebih kecil dari yang

seharusnya.

Salah satu cara yang dilakukan pemerintah untuk meningkatkan

peranan masyarakat dalam bidang perpajakan adalah melakukan

pembaharuan pajak atau lebih dikenal dengan reformasi perpajakan.

Melalui reformasi perpajakan diharapkan akan mampu meningkatkan

peranan masyarakat dalam bidang perpajakan.

Sebelum diadakannya reformasi perpajakan pada tahun 1984,

sistem pemungutan yang diterapkan di Indonesia adalah official assessment,

namun setelah reformasi perpajakan sistem pemungutan pajak berubah

menjadi self assessment system. Official assessment system adalah suatu

sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus)

untuk menentukan besarnya pajak yang terutang oleh wajib pajak

sedangkan self assessment system adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang (Mardiasmo, 2009:7). Dengan penerapan self

penerimaan dari sektor pajak melalui peningkatan kepatuhan wajib pajak

dalam membayar pajak.

Salah satu tolak ukur untuk mengukur perilaku wajib pajak adalah

tingkat kepatuhannya melaksanakan kewajiban mengisi dan menyampaikan

Surat Pemberitahuan (SPT) secara benar dan tepat waktu. Semakin tinggi

tingkat kebenaran dalam menghitung, memperhitungkan, ketepatan

menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan

tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib pajak

dalam melaksanakan dan memenuhi kewajiban pajaknya. Namun, Tingkat

pengembalian Surat Pemberitahuan (SPT) tahunan wajib pajak badan di

Surabaya relatif rendah dari 53.714 wajib pajak per Desember 2009 baru

tercatat 24.038 yang telah menenuhi ketentuan (Bisnis.com, 23 Februari

2010).

Pemerintah memiliki kriteria tentang wajib pajak patuh. Dasar

hukum penetapan kriteria wajib pajak patuh ini adalah Undang- undang No.

28 tahun 2007 mengenai ketentuan Umum dan Tata Cara Perpajakan.

kriteria ini ditetapkan dengan tujuan untuk memotivasi para wajib pajak

dalam memenuhi kewajiban perpajakannya serta meningkatkan jumlah

wajib pajak patuh.

Pengetahuan perpajakan yang dimiliki oleh wajib pajak merupakan

hal yang paling mendasar yang harus dimiliki oleh wajib pajak karena tanpa

adanya pengetahuan tentang pajak, maka sulit bagi wajib pajak dalam

melalui penyuluhan, iklan-iklan di media masa maupun media elektronik

dengan tujuan agar para wajib pajak lebih mudah mengerti dan lebih cepat

mendapat informasi perpajakan. Informasi perpajakan tersebut tidak hanya

berisi tentang kewajiban wajib pajak, namun juga terdapat penjelasan

tentang pentingnya pajak bagi kehidupan berbangsa dan bernegara agar

sekaligus dapat menimbulkan kesadaran dari dalam hati wajib pajak.

Pelayanan yang diberikan oleh petugas pajak juga menjadi peranan

penting terhadap kepatuhan wajib pajak dalam menjalankan kewajiban

perpajakannya. “Petugas pajak dituntut untuk memberikan pelayanan yang

ramah, adil, dan tegas setiap saat kepada wajib pajak serta dapat memupuk

kesadaran tentang tanggung jawab membayar pajak (Gardian & Haryanto,

2006; 19). Pelayanan yang baik yang diberikan oleh petugas pajak

diharapkan mampu menumbuhkan kesadaran wajib pajak dalam membayar

pajak.

Gardina dan Haryanto (2006) dalam penelitiannya pada wajib pajak

badan di KPP Ilir Timur Palembang menunjukkan bahwa terdapat

perbedaan pengetahuan pajak antara wajib pajak patuh dan tidak patuh, ada

persamaan persepsi antara wajib pajak patuh dan tidak patuh terhadap

petugas pajak, dan ada perbedaan persepsi antara wajib pajak patuh dan

tidak patuh terhadap kriteria wajib pajak patuh. Penelitian yang dilakukan

oleh Supriati dan Nur Hidayati (2008) menunjukkan bahwa pengetahuan

pajak memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan

persepsi wajib pajak terhadap petugas pajak dan persepsi kriteria wajib

Penelitian yang dilakukan oleh Meinarni Asnawi, Zaki Baridwan,

Supriyadi, dan Ertambang (2009) menunjukkan bahwa pemahaman etika

pajak memiliki pengaruh yang dominan dalam peningkatan keputusan

kepatuhan pajak dibandingkan faktor ekonomi (strategi audit random dan

preceived probability of audit). Untuk meningkatkan kepatuhan wajib pajak

dalam memenuhi kewajiban perpajakannya kualitas pelayanan harus

ditingkatkan oleh aparat pajak. Pelayanan yang berkualitas harus

diupayakan dapat memberikan 4 K yaitu keamanan, kenyamanan,

kelancaran, dan kepastian hukum yang dapat dipertanggungjawabkan (Nih

Luh Supadmi 2009 : 13).

Berdasarkan uraian diatas penulis ingin menganalisis faktor-faktor

yang mempengaruhi kepatuhan wajib pajak, oleh karena itu penulis

mengambil judul : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KEPATUHAN WAJIB PAJAK (Studi Kasus Pada

Kantor Pelayanan Pajak Pratama Surabaya Wonocolo)

1.2. Rumusan Masalah

Dari latar belakang diatas maka penulis merumuskan permasalahan

sebagai berikut :

Apakah pengetahuan perpajakan yang dimiliki oleh wajib pajak, persepsi

wajib pajak mengenai petugas pajak, persepsi wajib pajak mengenai kriteria

1.3. Tujuan Penelitian

Tujuan dilakukannya Penelitian ini adalah :

Untuk membuktikan secara empiris pengaruh pengetahuan perpajakan yang

dimiliki oleh wajib pajak, persepsi wajib pajak mengenai petugas pajak,

persepsi wajib pajak mengenai kriteria wajib pajak patuh terhadap

kepatuhan wajib pajak.

1.4. Manfaat Penelitian

1. Bagi Wajib Pajak

Hasil penelitian ini dapat memberikan informasi tentang perpajakan

kepada masyarakat untuk lebih mengetahui tentang pajak, sehingga

dapat meningkatkan kepatuahan wajib pajak dalam memenuhi

kewajiban membayar pajak.

2. Bagi KPP

Hasil penelitian dapat dijadikan sumber informasi bagi KPP dalam hal

meningkatkan kepatuhan dalam membayar pajak.

3. Bagi Peneliti

Melatih penulis untuk menerapkan ilmu yang didapat dari bangku

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Trisna Gardina dan M. Y. Dedi Haryanto (2006) melakukan

penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi

Kepatuhan Wajib Pajak”. Perumusan masalah dalam penelitian ini adalah:

1) apakah ada perbedaan pengetahuan pajak antara wajib pajak patuh

dengan yang tidak patuh?; 2) apakah ada perbedaan persepsi petugas pajak

antara wajib pajak patuh dan tidak patuh?; 3) apakah ada perbedaan persepsi

terhadap kriteria wajib pajak patuh antara wajib pajak yang patuh dengan

yang tidak patuh?. Hasil dari penelitian ini adalah terdapat perbedaan

pengetahuan pajak antara wajib pajak patuh dan tidak patuh, ada persamaan

persepsi antara wajib pajak patuh dan tidak patuh terhadap petugas pajak,

ada perbedaan persepsi antara wajib pajak patuh dan tidak patuh terhadap

kriteria wajib pajak patuh.

Supriyati dan Nur Hidayati (2008) melakukan penelitian dengan

judul “Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap

Kepatuhan Wajib Pajak”. Perumusan masalah dalam penelitian ini adalah:

1) apakah pengetahuan tentang pajak memiliki pengaruh terhadap

kepatuhan wajib pajak?; 2) apakah persepsi terhadap petugas pajak

memiliki pengaruh terhadap kepatuhan wajib pajak?; 3) apakah persepsi

pengaruh terhadap kepatuhan wajib pajak, sedangkan persepsi wajib pajak

terhadap petugas pajak dan persepsi kriteria wajib pajak patuh tidak

memiliki pengaruh terhadap kepatuhan wajib pajak.

Meinarni Asnawi, Zaki Baridwan, Supriyasi, dan Ertambang (2009)

melakukan penelitian dengan judul “Analisis Keputusan Kepatuhan Pajak :

Srategi Audit Random, Perceived Probability of Audit dan Pemahaman

Etika Pajak”. Perumusan Masalah dalam penelitian ini adalah: 1) Apakah

Strategi audit random berpengaruh positif terhadap peningkatan keputusan

kepatuhan pajak?; 2)Apakah Perceived probability of audit berhubungan

positif dengan perilaku keputusan kepatuhan pajak?; 3)Apakah Perceived

probability of audit memediasi hubungan antara strategi audit random dan

peningkatan keputusan kepatuhan pajak?; 4) apakah pemahaman etika pajak

berpengaruh terhadap peningkatan keputusan kepatuhan pajak?; 5) apakah

pemahaman etika pajak memoderasi hubungan antara perceived probability

of audit dan keputusan kepatuhan pajak. Riset ini memberi simpulan bahwa

untuk meningkatkan kepatuhan pajak, pemerintah tidak hanya

memperhatikan faktor-faktor ekonomi seperti strategi audit dan perceived

probability of audit tetapi juga perlu mempertimbangkn faktor psikologis

seperti pemahaman etika pajak. Hasil riset ini menunjukkan bahwa

pemahaman etika pajak memiliki pengaruh yang dominan dalam

peningkatan keputusan kepatuhan pajak dibandingkan faktor ekonomi

(strategi audit random dan perceived probability of audit).

Ni Luh Supadmi (2009) melakukan penelitian dengan judul

Kesimpulan dari penelitian ini adalah untuk meningkatkan kepatuhan wajib

pajak dalam memenuhi kewajiban perpajakannya kualitas pelayanan harus

ditingkatkan oleh aparat pajak. Pelayanan yang berkualitas harus

diupayakan dapat memberikan 4 K yaitu keamanan, kenyamanan,

kelancaran, dan kepastian hukum yang dapat dipertanggungjawabkan.

Perbedaan dari penelitian terdahulu dengan penelitian sekarang

dapat dilihat pada tabel berikut ini :

Tabel 1: Perbedaan dan Persamaan Peneliti Terdahulu dengan Penelitian Sekarang

Terdahulu Sekarang

Dilakukan

Oleh

Trisna Gardina dan M.Y. Dedi Haryanto (2006) Supriyati dan Nur Hidayati (2008) Meinarni Asnawi, Zaki Baridwan, Supriyasi, dan Ertambang (2009) Sayyida Aziza (2010)

Populasi KPP Ilir Timur Palembang

KPP Sidoarjo Timur

MahasiswaUGM KPP Pratama Wonocolo Surabaya Variabel yang digunakan Pengetahuan perpajakan yang dimiliki oleh wajib pajak (X1), persepsi wajib pajak terhadap petugas pajak (X2) dan persepsi wajib pajak terhadap kriteria wajib pajak patuh (X3). Kepatuhan wajib pajak (Y)

Pengetahuan tentang pajak (X1), persepsi terhadap petugas pajak (X2) dan persepsi terhadap kriteria wajib pajak patuh (X3). Kepatuhan wajib pajak (Y) Srategi Audit Random (X1), Perceived Probability of

Audit (X2), dan

Pemahaman Etika Pajak (X3).Keputusan Kepatuhan Pajak (Y) Pengetahuan perpajakan yang dimiliki oleh wajib pajak (X1), persepsi wajib pajak mengenai petugas pajak (X2) dan persepsi wajib pajak mengenai kriteria wajib pajak patuh (X3). Kepatuhan wajib pajak (Y)

Metode Penelitian

Analisis Uji beda rata- rata

Analisis Regresi Berganda

Persamaan penelitian terdahulu dengan penelitian sekarang terletak

pada metode penelitian yakni menggunakan analisis regresi berganda dan

persamaan lainnya terletak pada variabel yang digunakan. Variabel bebas

terdiri dari pengetahuan perpajakan yang dimiliki oleh wajib pajak (X1),

persepsi wajib pajak terhadap petugas pajak (X2), dan persepsi wajib pajak

terhadap kriteria wajib pajak patuh (X3) sedangkan variabel terikatnya

adalah kepatuhan wajib pajak (Y). Sedangkan perbedaan penelitian

terdahulu dengan penelitian sekarang adalah terletak pada tahun penelitian

serta tempat dilakukannya penelitian.

2.2. Landasan Teori

2.2.1. Dasar – dasar Perpajakan

2.2.1.1. Definisi Pajak

Menurut Soemitro (1994, dalam Mardiasmono, 2009: 1), Pajak

adalah iuran rakyat kepada kas negara berdasarkan undang- undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

2.2.1.2. Fungsi Pajak

Ada dua fungsi pajak, yaitu :

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat ukur mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

2.2.1.3. Sistem Pemungutan Pajak

Sistem pemungutan pajak ada 3 macam yakni :

1. official assessment system

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

2. self assessemnt system

Adalah suatu sistem emungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

3. with holding system

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk memenuhi besarnya pajak yang terutang oleh

2.2.1.4. Tarif Pajak

Ada 4 macam tarif pajak :

1. Tarif Sebanding/proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

2. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai

pajak semakin besar.

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang

dikenakan pajak semakin besar.

2.2.1.5. Hambatan Pemungutan Pajak

Peran aktif dan kesadaran masyarakat membayar pajak sangat

diperlukan dalam pembayaran pajak. Namun demikian, tidak jarang terdapat

berbagai perlawanan dari masyarakat pembayar pajak terhadap pungutan

pajak. Hal ini dikarenakan pajak merupakan pungutan yang bersifat

1. Perlawanan Pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan

antara lain :

a. Perkembangan intelektual dan moral masyarakat

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat.

c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

2. Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukkan kepada fiskus dengan tujuan untuk menghindari

pajak. Bentuknya antara lain :

a. Tax Avoidance, yakni usaha meringankan beban pajak dengan tidak

melanggar undang- undang.

b. Tax Evasion, yakni usaha meringankan beban pajak dengan cra

melanggar undang- undang (menggelapkan pajak).

2.2.1.6. Teori yang mendukung Pemungutan Pajak

Beberapa teori yang menjelaskan atau memberikan justifikasi

pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut

antara lain adalah :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

sebagai seuatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan kepada kepentingan

(Misalnya perlindungan) masing-masing orang. Semakin tinggi tingkat

kepentingan perlindungan, maka semakin tinggi pula pajak yang harus

dibayarkan.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk

mengukur daya pikul dapat digunakan 2 pendekatan yaitu:

a. Unsur objektif yaitu dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

b. Unsur subjektif yaitu memperlihatkan besarnya kebutuhan materil

harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak berarti menarik daya beli dan rumah tangga mayarakat

kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan.

2.2.1.7. Jenis Pajak

1. Menurut Golongan

Jenis-jenis pajak menurut golongannya dibagi menjadi dua macam antara

lain :

a. Pajak langsung, yaitu pembayaran pajak yang tidak boleh dilimpahkan

kepada pihak lain . Sebagai contoh : pajak penghasilan, pajak bumi

dan bangunan.

b. Pajak tidak langsung, yaitu pajak yang pembayarannya bisa

dilimpahkan kepada pihak lain, misalnya PPN

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contohnya adalah Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

Contohnya adalah Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

Menurut Lembaga Pemungutannya, terbagi menjadi dua macam yaitu

pajak negara dan pajak daerah. Pajak negara, yaitu pajak yang dipungut

oleh pemerintah pusat dan digunakan untuk membiayai numah tangga

negara. Pajak Negara yang sampai saat ini masih berlaku adalah :

a. Pajak Penghasilan (PPh)

adalah pajak yang dikenakan kepada orang pribadi atau badan atas

penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.

b. Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak

atau Jasa Kena Pajak di dalam daerah Pabean. Yang dimaksud

Pabean adalah wilayah Republik Indonesia yang meliputi wilayah

darat, perairan, dan ruang udara diatasnya.

c. Pajak Penjualan atas Barang Mewah (PPnBM)

Yang dimaksud dengan Barang Kena Pajak yang tergolong mewah

adalah barang tersebut bukan merupakan barang kebutuhan pokok

atau barang tersebut dikonsumsi oleh masyarakat yang

berpenghasilan tinggi.

d. Bea Materai

Bea Materai adalah pajak yang dikenakan atas dokumen, seperti

surat perjanjian, akta notaris, serta kwitansi pembayaran, surat

berharga, dan efek, yang memuat jumlah uang atau nominal diatas

jumlah tertentu sesuai dengan ketentuan.

PBB adalah pajak yang dikenakan atas kepemilikan atau

pemanfaatan tanah dan atau bangunan.

f. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah

dan atau bangunan.

Pajak Daerah, yaitu pajak yang dipungut oleh pemenntah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri

atas:

a. Pajak Daerah Tingkat I (propinsi), Contoh: Pajak Kendaraan

Bermotor, dan Bea Balik Nama Kendaraan Bermotor.

b. Pajak Daerah Tingkat II (kotamadya/kabupaten), Contoh: Pajak

Pembangunan, Pajak Penerangan Jalan.

2.2.3. Pajak Penghasilan (Umum)

PPh adalah pajak yang dikenakan kepada orang pribadi atau badan

atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.

Yang dimaksud dengan penghasilan setiap tambahan kemampuan ekonomis

yang berasal baik dari Indonesia maupun dari luar Indonesia yang dapat

digunakan untuk konsumsi atau untuk menambah kekayaan dengan nama

dan dalam bentuk apapun. Dengan demikian maka penghasilan itu dapat

2.2.3.1. Subjek Pajak dan Wajib Pajak

Menurut Mardiasmo (2006: 124), yang menjadi subjek pajak adalah :

1. Orang pribadi

2. Wrisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

3. Badan, terdiri dari PT, CV, perseroan lainnya, BUMN/BUMD dengan

nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi masa, organisasi sosial

politik, atau organisasi yang sejenis, lembaga dan bentuk badan lainnya.

4. Bentuk Usaha Tetap (BUT)

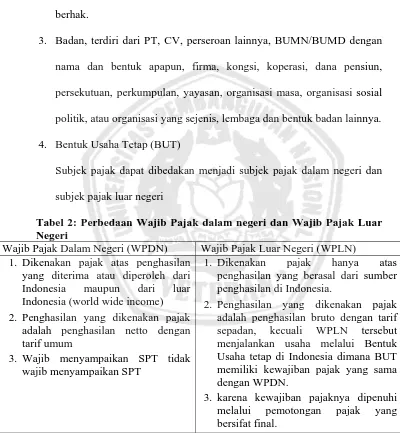

Subjek pajak dapat dibedakan menjadi subjek pajak dalam negeri dan

[image:31.612.124.524.196.629.2]subjek pajak luar negeri

Tabel 2: Perbedaan Wajib Pajak dalam negeri dan Wajib Pajak Luar Negeri

Wajib Pajak Dalam Negeri (WPDN) Wajib Pajak Luar Negeri (WPLN)

1. Dikenakan pajak atas penghasilan

yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia (world wide income)

2. Penghasilan yang dikenakan pajak

adalah penghasilan netto dengan tarif umum

3. Wajib menyampaikan SPT tidak

wajib menyampaikan SPT

1. Dikenakan pajak hanya atas

penghasilan yang berasal dari sumber penghasilan di Indonesia.

2. Penghasilan yang dikenakan pajak

adalah penghasilan bruto dengan tarif sepadan, kecuali WPLN tersebut menjalankan usaha melalui Bentuk Usaha tetap di Indonesia dimana BUT memiliki kewajiban pajak yang sama dengan WPDN.

3. karena kewajiban pajaknya dipenuhi

melalui pemotongan pajak yang bersifat final.

Berdasarkan tabel di atas, maka perbedaan antara wajib pajak dalam

dikenakan atas pajak, dasar pengenaan pajaknya, tarif pajak serta kewajiban

dalam menyampaikan SPT.

2.2.3.2. Objek Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib

pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang

dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang

bersangkutan, dengan nama dan bentuk apapun.

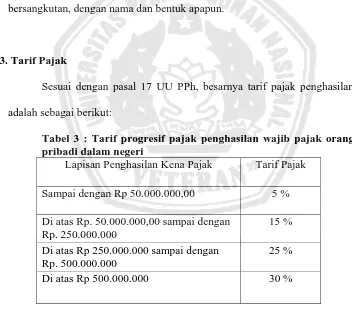

2.2.3.3. Tarif Pajak

Sesuai dengan pasal 17 UU PPh, besarnya tarif pajak penghasilan

[image:32.612.152.504.306.617.2]adalah sebagai berikut:

Tabel 3 : Tarif progresif pajak penghasilan wajib pajak orang pribadi dalam negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5 %

Di atas Rp. 50.000.000,00 sampai dengan Rp. 250.000.000

15 %

Di atas Rp 250.000.000 sampai dengan Rp. 500.000.000

25 %

Di atas Rp 500.000.000 30 %

Tarif pajak penghasilan pajak badan dalam negeri dan Bentuk Usaha

2.2.3. Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia (sebagaimana dikutip oleh

Kiryanto, 1999), kepatuhan berarti tunduk atau patuh pada ajaran atau

aturan. Perilaku patuh seseorang merupakan interaksi antara perilaku

individu, kelompok dan organsasi. Dalam hal pajak, aturan yang berlaku

adalah aturan perpajakan. Jadi dalam hubungannya dengan wajib pajak yang

patuh, maka pengertian kepatuhan wajib pajak merupakan suatu ketaatan

untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang

diwajibkan atau diharuskan untuk dilaksanakan. (Kiryanto, 1999)

Menurut Zain, Mohammad (2008: 31), Misi utama dari instansi

pajak adalah menciptakan dan mengembangkan iklim perpajakan yang

bercirikan :

1. Wajib pajak paham atau berusaha untuk memahami ketentuan peraturan

perundang- undangan perpajakan.

2. Mengisi formulir pajak dengan tepat

3. Menghitung pajak dengan jumlah yang benar

4. Membayar pajak tepat pada waktunya.

Dari keempat misi tersebut diatas, satu sama lain saling terkait, tidak

dapat berdiri sendiri jadi wajib pajak patuh tidak hanya karena satu tindakan

saja melainkan beberapa tindakan yang merupakan kewajiban perpajakan

wajib pajak seperti yang telah diuraikan yaitu wajib pajak memahami

pajak dengan tepat, menghitung pajak dengan jumlah yang benar dan

membayar pajak tepat pada waktunya.

Apabila wajib pajak gagal memenuhi semua kewajiban di atas maka

mereka dapat dianggap sebagai wajib pajak yang tidak patuh. Namun, ada

perbedaan dalam menentukan derajat ketidakpatuhan apakah kesalahan

wajib pajak itu atas kesengajaan untuk tidak memenuhi kewajiban atau

karena ketidaktahuan atau juga karena perbedaan intepretasi dalam

memandang peraturan yang berlaku.

Wajib pajak yang tergolong patuh dapat mencerminkan bahwa

dalam diri wajib pajak telah tertanam jiwa kebangsaan yang kuat dalam

mempertahankan kemaslahatan hidup manusia, sepanjang dalam membayar

pajak tersebut tidak merasa adanya unsur paksaan, walaupun secara teori

paksa merupakan unsur pengertian pajak. Penekanan jiwa kebangsaan

dalam diri Wajib Pajak Patuh berkaitan dengan pelayanan yang diberikan

kepada Wajib Pajak yang bersangkutan adalah hal wajar terlebih dalam era

reformasi dan transparansi yang saat ini dituntut oleh semua pihak.

2.2.4. Pengetahuan Perpajakan yang Dimiliki Oleh Wajib Pajak

“Menurut Gardina & Haryanto (2006 :19), secara teoritis untuk

menumbuhkan sikap positif tentang suatu hal harus bermula dari adanya

pengetahuan tentang hal tersebut, dalam hal ini adalah pengetahuan tentang

pajak”. Jadi bisa dikatakan bahwa pengetahuan merupakan syarat utam

pajak. Hal tersebut sangat disadari oleh pemerintah, oleh karena itu

pemerintah akan berupaya untuk menambah pengetahuan perpajakannya.

Dalam tahun belakangan ini, pemerintah aktif melakukan sosialisasi

dalam bidang perpajakan kepada masyarakat umum. Sosialisasi yang

dilakukan yakni dengan melalui berbagai media massa maupun media

elektronik. Seminar dan penyuluhan tentang pajak juga telah dilakukan oleh

pemerintah. Seminar tentang pajak tidak hanya diselenggarakan oleh pihak

fiskus, berbagai kalangan intelektual dalam bidang perpajakan pun juga

turut serta dalam mengadakan seminar tentang pajak. Hal ini pastinya akan

menambah pengetahuan tentang perpajakan bagi para wajib pajak.

2.2.5. Persepsi Wajib Pajak Mengenai Petugas Pajak

“Menurut Zain, Mohammad (2005: 36), para petugas pajak

hendaknya memiliki tujuan untuk mencapai reputasi yang baik sepanjang

yang menyangkut kecakapan teknis, efisien dan efektif dalam hal kecepatan,

tepat dan keputusan yang adil”. Tujuan ini sangat jelas dan sederhana.

Dengan tujuan ini, diharapkan para wajib pajak respek terhadap petugas

pajak, sehingga petugas pajak pun akan respek terhadap wajib pajak.

“Menurut Zain, Mohammad (2005: 36), petugas pajak yang

behubungan dengan masyarakat pembayar pajak, haruslah berkaliber tinggi,

terlatih baik, bergaji baik, dan bermoral tinggi. Paling sedikit diperlukan

1. Untuk memperoleh petugas yang cakap, mereka harus dibayar dengan

baik.

2. Agar mereka dapat melakukan tugasnya, sistem perpajakan harus

diorganisasikan dengan baik.

3. Petugas harus memperoleh latihan (training) yang memadai yang

diperlukan untuk mengembangkan kepatuhan memenuhi kewajiban

perpajakan.

4. Para petugas senior harus memahami apa yang menjadi sasarannya dan

merasa bebas untuk mencapainya dengan cara apapun sepanjang

kebudayaan dan sistemnya mengizinkan.

5. Akhirnya, agar mereka dapat melaksanakan tugasnya,

kesulitan-kesulitan, pembatasan-pembatasan, dan kelemahan-kelemahan yang

terdapat dalam ketentuan peraturan perundang-undangan perpajakan,

harus dihilangkan.

Dari kelima kebijakan dasar diatas, antara yang satu dengan yang

lainnya merupakan faktor yang sama-sama menunjang dalam membentuk

aparatur perpajakan yang mampu meningkatkan kepuasan para wajib pajak

sehingga mampu meningkatkan kepatuahan wajib pajak.

“Menurut Zain, Mohammad (2005: 36), petugas pajak hendaknya

menyadari bahwa semua tindakan yang dilakuknnya serta sikapnya terhadap

pembayar pajak dalam rangka pelaksanaan tugasnya, mempunyai pengaruh

langsung terhadap kepercayaan masyarakat akan sistem perpajakan secara

positif dalam usahanya untuk mengembangkan hubungan yang baik dan

menyenangkan dengan para pembayar pajak sehingga para wajib pajak

memberikan reaksi yang positif terhadap sikap petugas pajak.

2.2.6. Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh

Dasar hukum penetapan kriteria wajib pajak patuh ini terdapat pada

Peraturan Mentri Keuangan No 192/PMK.03/2007. Wajib pajak dengan

kriteria tertentu yang selanjutnya disebut sebagai wajib pajak patuh adalah

wajib pajak yang memenuhi persyaratan sebagai berikut :

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT).

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda

pembayaran pajak.

3. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat wajar tanpa

pengecualian selama tiga tahun berturut- turut, dan

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu lima tahun terakhir.

Bagi wajib pajak yang dapat memenuhi kriteria tersebut, akan

diberikan pembayaran restitusi di muka dan penghargan dari Direktorat

Jenderal Pajak. Wajib pajak dapat memperoleh hak atas restitusi dalam

pemeriksaan oleh petugas pajak. pengembalian restitusi ini merupakan

fasilitas yang akan diberikan kepada wajib pajak sehingga wajib pajak tidak

perlu lagi menunggu menunggu hingga satu tahun untuk mendapatkan

[image:38.612.122.519.222.495.2]kembali restitusi pajak penghasilan.

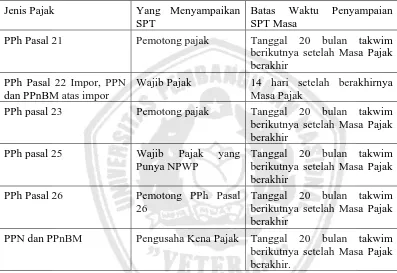

Tabel 4: Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Masa

Jenis Pajak Yang Menyampaikan

SPT

Batas Waktu Penyampaian SPT Masa

PPh Pasal 21 Pemotong pajak Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak berakhir

PPh Pasal 22 Impor, PPN dan PPnBM atas impor

Wajib Pajak 14 hari setelah berakhirnya

Masa Pajak

PPh pasal 23 Pemotong pajak Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak berakhir

PPh pasal 25 Wajib Pajak yang

Punya NPWP

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir

PPh Pasal 26 Pemotong PPh Pasal

26

Tanggal 20 bulan takwim berikutnya setelah Masa Pajak berakhir

PPN dan PPnBM Pengusaha Kena Pajak Tanggal 20 bulan takwim

berikutnya setelah Masa Pajak berakhir.

Tabel 5: Batas Waktu Penyampaian Surat Perberitahuan (SPT) Tahunan

Jenis Pajak Yang Menyampaikan

SPT

Batas Waktu Penyampaian

SPT Tahunan PPh Wajib Pajak yang

mempunyai NPWP

Selambatnya 3 bulan setelah akhir tahun pajak (biasanya tanggal 31 Maret tahun berikutnya)

PPh Pasal 21 tahunan Pemotong PPh Pasal

21

Selambatnya 3 bulan setelah akhir tahun pajak

Tabel di atas merupakan perincian mengenai batas waktu

batas waktu yang telah ditentukan oleh Pemerintah diharapkan agar wajib

pajak dapat mematuhinya dan tidak sampai terjadi keterlambatan baik

karena ketidaktahuan wajib pajak tentang batas waktu ataupun keengganan

wajib pajak sendiri dalam melaporkan SPT masa maupun tahunan.

2.2.7. Pengaruh Pengetahuan Perpajakan yang Dimiliki Oleh Wajib Pajak

Terhadap Kepatuhan Wajib Pajak

Pengetahuan perpajakan yang dimiliki seorang wajib pajak,

didukung oleh teori rangsang balas (stimulus-response theori) yang sering

disebut juga dengan teori penguat (reinforcement-theory) (Srlito, 2002: 19).

Teori ini menjelaskan bahwa kecenderungan seseorang untuk bertingkah

laku tertentu kalau ia menghadapi rangsang tertentu. Dengan demikian

apabila pengetahuan perpajakan yang dimiliki oleh wajib pajak dianggap

sebagai salah satu bentuk rangsangan atau stimulus, maka diharapkan

mampu mendorong wajib pajak dalam memenuhi kewajiban perpajakannya.

Selain teori rangsang balas, teori lain yang mendukung adalah teori-

teori yang berorientasi kognitif. “Teori kognitif adalah teori yang

menitikberatkan proses-proses sentral (misalnya: sikap, ide, harapan)

(Sarlito, 2002:83)”. Terdapat empat istilah dasar dalam teori kognitif :

1. Kognisi dan Struktur Kognitif

Menurut Nieser (sebagaimana dikutip oleh Sarlito, 2002:85)

Kognisi adalah proses mengubah, mereduksi, memperinci, menyimpan,

alat indra. Dengan demikian, sosialisasi perpajakan dari pemerintah

yang merupakan masukan (input) bagi para wajib pajak, nantinya akan

dipahami, dihafal/disimpan dalam memori wajib pajak yang selanjutnya

akan diterapkan oleh wajib pajak dalam menjalani kewajiban

perpajakannya.

2. Rangsang

“Menurut Sarlito (2002: 86), definis rangsang yang banyak

dipakai adalah rangsang yang merupakan dalam bentuk fisiknya”.

Sosialisasi perpajakan merupakan salah satu bentuk rangsang bagi

wajib pajak. Motivasi yang ada pada diri wajib pajak tergantung pada

sekuat apa rangsang tersebut, yakni sejauh mana sosialisasi perpajakan

mampu menciptakan kesadaran wajib pajak sehingga mampu menjadi

wajib pajak patuh.

3. Respons

“Menurut Sarlito (2002: 87), respons adalah proses

pengorganisasian rangsang”. Setelah diberikan sosialisasi perpajakan,

maka wajib pajak akan merespons hal- hal yang berkenaan dengan

pajak, baik itu berupa respons positif maupun respon negatif. Respons

positif berarti wajib pajak menjalankan kewajiban dan haknya sesuai

dengan yang telah disosialisasikan oleh pemerintah, sedangkn respon

negatif adalah wajib pajak masih enggan menjalankan kewajiban dan

hak perpajakannya meskipun telah diberikan sosialisasi.

“Menurut Sarlito (2002: 87), Arti adalah hasil dari proses belajar

yang berwujud gejala idiosinkratik. Dalam proses belajar, arti yang

terpendam dalam simbol dikonversikan dalam isi kognitif yang

berbeda-beda”. Setelah wajib pajak memahami kewajiban dan hak

perpajakannya yang didapat melalui sosialisasi perpajakan kemudian

wajib pajak akan mengambil inti dari yang telah ia pelajari.

Berdasarkan uraian teori diatas, pengetahuan perpajakan

berjalan sesuai dengan runtutan yaitu diawali dengan proses kognisi dan

struktur kognitif, rangsang, respons dan diakhiri dengan mengambil

suatu arti atau inti dari yang telah dipelajari. Dengan demikian

sosialisasi yang diberikan oleh pemerintah diharapkan mampu untuk

dipahami dan dipelajari oleh wajib pajak sehingga mampu

menimbulkan rasa sadar akan pentingnya pajak dalam diri wajib pajak.

Apabila wajib pajak telah sadar lalu menjalankan kewajiban

perpajakannya, maka mampu menciptakan wajib pajak patuh.

2.2.8. Pengaruh Persepsi Wajib Pajak Mengenai Petugas Pajak Terhadap

Kepatuhan Wajib Pajak

Teori rangsang balas (stimulus-response theory) (Sartilo, 2002:19)

menjadi salah satu teori yang mendukung adanya hubungan antara

pelayanan petugas wajib pajak dengan kepatuhan wajib pajak. Pelayanan

timbul dorongan dari dalam diri wajib pajak untuk selalu menjalankan

kewajibannya.

Pelayanan yang diterapkan pemerintah merupakan sistem kontrol

yang memiliki hubungan positif terhadap kepatuhan. Melalui pemberian

sosialisasi, pelayanan, pengawasan maka akan mendorong individu

berinteraksi dengan pemerintah, sehingga timbul kesadaran untuk patuh.

Teori lain yang mendukung adanya hubungan antara dua orang

adalah teori hasil interaksi [Sarlito, 2002: 33]. Teori ini menjelaskan bahwa

interaksi sosial hanya akan diulangi apabila kedua belah pihak memperoleh

hasil yang positif. Pelayanan para petugas pajak terhadap wajib pajak akan

memperoleh dampak yang positif apabila keduanya sama-sama

menjalankan kewajibannya. Petugas pajak akan memperoleh gaji dari

pemerintah atas pelayanan yang ia berikan sedangkan wajib pajak

memperoleh imbalan dari pemerintah jika telah menjalankan kewajibannya.

Teori lain yang juga mendukung adalah teori inferensi

korespondensi yang dikembangkan oleh Jones & Davis (1965). Teori ini

menerangkan kesimpulan yang ditarik oleh seorang pengamat dari

pengamatannya atas perilaku tertentu dari orang lain.

Berdasarkan uraian teori di atas maka dapat diambil kesimpulan

bahwa hubungan antara persepsi wajib pajak mengenai petugas pajak

dengan kepatuhan wajib pajak yakni pelayanan yang baik dari petugas pajak

akan membuat wajib pajak bereaksi baik pula dalam melakukan kewajiban

2.2.9. Pengaruh Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh

Terhadap Kepatuhan Wajib Pajak

Teori yang mendukung adanya hubungan antara persepsi wajib

pajak terhadap kriteria wajib pajak patuh dengan kepatuhan wajib pajak

adalah teori rangsang balas yang sering disebut dengan teori penguat yang

menyatakan tentang kecenderungan seseorang untuk bertingkah laku

tertentu jika ia menghadapi suatu rangsang tertentu (Sarlito,2002: 19)”.

Untuk menjadi wajib pajak patuh, kriteria yang telah ditentukan oleh

pemerintah diharapkan bisa dipenuhi oleh wajib pajak meskipun kriteria

wajib pajak patuh masih dirasa terlalu banyak. apabila kriteria wajib pajak

patuh dipenuhi oleh wajib pajak, maka wajib pajak berhak mendapatkan

imbalan beupa restitusi di muka.

Jika teori rangsang balas dihubungkan dengan kriteria wajib pajak

patuh maka wajib pajak seharusnya bertingkah laku positif dalam arti wajib

pajak bersifat aktif dalam upaya untuk menjadi wajib pajak patuh sesuai

dengan kriteria yang telah ditentukan. Dengan demikian apabila wajib pajak

memiliki kelebihan atas pembayaran pajak, maka wajib pajak berhak

mendapatkan imbalan berupa restitusi di muka tanpa adanya pemeriksan

2.3. Kerangka Pikir

Di dalam penelitian ini akan dijelaskan bagaimana kepatuhan wajib

pajak dipengaruhi oleh pengetahuan perpajakan yang dimiliki oleh wajib

pajak, persepsi wajib pajak mengenai petugas pajak, persepsi wajib pajak

mengenai kriteria wajib pajak patuh. Sampel dalam penelitian ini adalah

WP Badan yang berada di KPP Wonocolo.

Untuk menentukan kerangka dalam penelitian ini didukung oleh

premis oleh penelitian terdahulu, yaitu :

Premis 1 :

Teori rangsang balas (stimulus-response theori) yang sering disebut juga

dengan teori penguat (reinforcement-theory) (Sarlito, 2002: 19). Teori ini

menjelaskan bahwa kecenderungan seseorang untuk bertingkah laku

tertentu kalau ia menghadapi rangsang tertentu.

Premis 2 :

Teori hasil interaksi (Sarlito, 2002: 33). Teori ini menjelaskan bahwa

interaksi sosial hanya akan diulangi apabila kedua belah pihak memperoleh

hasil yang positif.

Premis 3 :

Terdapat perbedaan pengetahuan pajak antara wajib pajak patuh dan tidak

patuh, ada persamaan persepsi antara wajib pajak patuh dan tidak patuh

terhadap petugas pajak, ada perbedaan persepsi antara wajib pajak patuh

Premis 4 :

Pengetahuan pajak memiliki pengaruh terhadap kepatuhan wajib pajak,

sedangkan persepsi wajib pajak terhadap petugas pajak dan persepsi kriteria

wajib pajak patuh tidak memiliki pengaruh terhadap kepatuhan wajib pajak

(Supriyati dan Nur Hidayati, 2008)

Premis 5 :

Pemahaman etika pajak memiliki pengaruh yang dominan dalam

peningkatan keputusan kepatuhan pajak dibandingkan faktor ekonomi

(strategi audit random dan Perceived probability of audit) (Meinarni

Asnawi, Zaki Baridwan, Supriyasi, dan Ertambang, 2009)

Premis 6 :

Untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya kualitas pelayanan harus ditingkatkan oleh aparat pajak.

Pelayanan yang berkualitas harus diupayakan dapat memberikan 4 K yaitu

keamanan, kenyamanan, kelancaran, dan kepastian hukum yang dapat

Dari premis yang ada, maka kerangka pikir yang digunakan oleh

peneliti adalah :

[image:46.612.137.514.170.513.2]Regresi Linier Berganda

Gambar 1: Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan landasan teori, kerangka pikir di atas, maka

hipotesis yang akan diuji dalam penelitian ini adalah :

“Diduga bahwa pengetahuan perpajakan yang dimiliki oleh wajib pajak,

persepsi wajib pajak mengenai petugas pajak, persepsi wajib pajak

mengenai kriteria wajib pajak patuh berpengaruh terhadap kepatuhan wajib

pajak”

Pengetahuan perpajakan yang dimiliki oleh wajib

pajak (X1)

Persepsi wajib pajak mengenai petugas pajak

(X2)

Persepsi wajib pajak mengenai kriteria wajib

pajak patuh (X3)

BAB III

Metode Penelitian

3.1. Definis Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi Oprasional merupakan pendefinisian konsep-konsep

penelitian menjadi variabel- variabel penelitian yang dimaksudkan untuk

memberikan batasan dan menghindari perbedaan persepsi terhadap makna

variabel penelitian.

Variabel serta definisi oprasional dalam penelitian ini adalah sebagai

berikut :

Variabel Bebas, yang terdiri dari :

1. Pengetahuan Perpajakan yang Dimiliki Oleh Wajib Pajak (X1)

Pengetahuan perpajakan wajib pajak merupakan ilmu atau wawasan

yang berhubungan dengan pajak, baik asas- asanya, macam- macam

pajak, tata cara perhitungan, dan tata cara pembayaran pajak yang

dimiliki oleh wajib pajak.

Indikator dari variabel Pengetahuan Perpajakan yang dimiliki Wajib

Pajak (X1)

adalah :

a. Pengertian pajak dan pentingnya pajak

c. Pemahaman menganai Undang-Undang Pajak dan Peraturan yang berlaku

(Gardina, Haryanto, 2006, dan dikembangkan)

2. Persepsi Wajib Pajak Mengenai Petugas Pajak (X2)

Persepsi wajib pajak mengenai petugas pajak merupakan tanggapan

wajib pajak terhadap seberapa besar peran petugas pajak dalam

memberikan pelayanan kepada wajib pajak.

Indikator dari Persepsi Wajib Pajak Mengenai Petugas Pajak (X2)

adalah :

a. Tangible (Bukti Langsung)

b. Reliability(Keandalan)

c. Assurance (Jaminan)

d. Empathy (Empati)

(Gardina, Haryanto, 2006 dan dikembangkan)

3. Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak Patuh

(X2)

Persepsi wajib pajak mengenai kriteria wajib pajak patuh merupakan

anggapan wajib pajak terhadap berbagai kriteria yang telah

ditetapkan oleh pemerintah untuk menjadi wajib pajak patuh apakah

kriteria yang ditetapkan sudah sesuai ataukah belum sesuai dengan

yang diharapkan oleh wajib pajak.

Indikator dari Persepsi Wajib Pajak Mengenai Kriteria Wajib Pajak

a. Kriteria penyampaian SPT tepat waktu

b. Melakukan pembukuan menurut peraturan perpajakan.

(Gardina, Haryanto, 2006 dan dikembangkan)

Variabel Terikat :

Kepatuhan Wajib Pajak (Y)

Kepatuhan wajib pajak merupakan suatu ketaatan untuk melaksanakan

ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan

atau diharuskan untuk dilaksanakan.

Indikator dari Kepatuhan Wajib Pajak (Y) adalah :

a. Menghitung dan memperhitungkan pajak yang terutang dengan

lengkap, benar, dan jelas.

b. Membayar pajak yang terutang tepat waktu

(Undang-undang dan Ketentuan Umum Tata Cara Perpajakan)

3.1.2 Teknik Pengukuran Variabel

Dalam penelitian ini, Skala pengukuran yang dipakai untuk

mengukur variabel adalah dengan teknik Linkert yang menggunakan skala

interval. Alternatif jawaban dalam penelitian ini adalah :

1 = Sangat tidak setuju

2 = Tidak setuju

3 = Ragu- ragu dan netral

5 = Sangat setuju

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi dari penelitian ini adalah Wajib Pajak Badan yang

terdaftar di KPP Pratama Wonocolo sebesar 10.498.

3.2.2. Sampel

Sampel dalam penelitian ini adalah wajib pajak badan. Wajib

pajak badan dapat berupa Perseroan Terbatas (PT), Perusahaan

Komanditer (CV), UD (Usaha Dagang), ataupun organisasi lainnya.

Untuk mendapatkan jawaban yang tepat, maka yang mengisi kuesioner ini

adalah staf akuntansi dari perusahaan. Apabila pada perusahaan tersebut

tidak terdapat staf akuntansi, maka kuesiner ini akan diisi langsung oleh

pemilik perusahaan.

Teknik penarikan sampel yang digunakan dalam penelitian ini

adalah non probability sampling dengan metode convenience sampling.

Sampel convenience adalah teknik penentuan sampel berdasarkan kebetulan

saja, anggota populasi yang ditemui peneliti dan bersedia menjadi

responden di jadikan sampel (Cooper, 2006 : 139). Dalam penelitian ini

yang digunakan dalam menentukan sampel adalah rumus Slovin :

n = N

Di mana :

n = jumlah sampel

N = jumlah populasi

e = persentase kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolelir atau diinginkan

Ukuran sampel ditentukan dengan tingkat kelonggaran

ketidaktelitian sebesar 10 % maka dengan menggunakan rumus tersebut

diperoleh sampel sebagai berikut :

n = 10.498

1 + 10.498 (0,1) 2

n = 99

3.3. Teknik pengumpulan Data

3.3.1. Jenis Data

Jenis data yang diperlukan dalam penelitian ini ada dua yaitu :

a. Data Primer yaitu data yang dikumpulkan secara langsung oleh peneliti

dengan cara mendatangi langsung ke tempat lokasi wajib pajak berada

dan memberikan kuesioner penelitian.

b. Data sekunder adalah data yang diperoleh dari dokumen- dokumen

perusahaan yang berkaitan dengan objek penelitian. Dalam hal ini data

sekunder yang diperoleh adalah data jumlah wajib pajak badan yang

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari dua

sumber yaitu responden (wajib pajak badan yang terdaftar di Kantor

Pelayanan Pajak Prataman Surabaya Wonocolo) dan langsung dari Kantor

Pelayanan Pajak Pratama Surabaya Wonocolo.

3.3.3. Pengumpulan Data

Pengumpulan data yang digunakan adalah :

a. Kuesioner

Cara untuk mengumpulkan data dengan memberikan beberapa

pernyataan yang tersaji didalam lembar kertas isian (kuesioner) yang

tersedia untuk diisi. (Nazir, 1999 : 245).

b. Dokumentasi

Suatu cara untuk memperoleh data dengan mengutip data dari dokumen

perusahaan yang ada kaitannya dengan penelitian.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Valid tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

penjumlahan semua skor pertanyan. Dasar pengambilan keputusan yaitu

apabila korelasi antara skor total dengan skor masing-masing pertanyan

signifikan (ditunjukkan dengan taraf signifikan < 0,05), maka dapat

dikatakan bahwa alat pengukur tersebut valid (Sumarsono, 2004 : 31).

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan derajat, ketepatan, ketelitian, atau

keakuratan yang ditujukan oleh instrument pengukuran indeks yang

menunjukkan sejauh mana alat pengukur dapat dipercaya atau diandalkan.

Analisis keandalan butir bertujuan untuk menguji konsistensi butir- butir

pernyataan dalam mengungkap indikator. Pengukuran reliabilitas dalam

penelitian ini menggunakan internal konsistensi dengan teknik analisis

Alpha cronbach, yakni suatu instrumen dapat dikatakan reliabel apabila

memiliki koefisien keandalan atau Alpha > 0,6. (Ghozali, 2007:41).

3.4.3. Uji Normalitas

“Menurut Gozali (2007: 110) uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal” . Uji normalitas dilakukan dengan menggunakan metode

Kolmogrof Smirnov. Pedoman dalam mengambil keputusan adalah sebagai

berikut :

a. Jika nilai signifikansi lebih kecil dari 5% maka distribusi adalah

b. Jika nilai signifikansi lebih besar dari 5% maka distribusi adalah

normal

3.4.4. Uji Asumsi Klasik

3.4.4.1. Uji Autokorelasi

“Menurut Gujarati (1995: 200), Autokorelasi berarti terdapatnya

korelasi antar data observasi yang diurutkan berdasarkan urut waktu (data

time series) atau data yang diambil pada waktu tertentu (data cross

sectional”). Adanya autokorelasi dalam regresi dapat diketahui dengan

melakukan uji Durbin Watson. Dengan melihat table Watson dengan jumlah

variable bebas (k) dan jumlah data (n) sehingga diketahui dL dan dU maka

dapat diperoleh distribusi daerah keputusan ada atau tidak terjadi

autokorelasi (Gujarati, 1995: 217).

3.4.4.2. Uji Multikolineritas

Tujuan dari Uji multikolinearitas adalah untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel bebas. Uji

multikolinearitas dapat dilaksanakan dengan jalan meregresikan model

analisis dan melakukan uji korelasi antar independent variable. Menurut

Ghozali (2007: 92), besarnya nilai Variance Inflation Factor (VIF) yang

digunakan acuan adalah nilai VIF di bawah 10, apabila nilai VIF lebih

3.4.4.3. Uji Heteroskedastisitas

Heteroskedastisitas terjadi apabila tidak adanya kesamaan deviasi

standar nilai variabel dependen pada setiap variabel independen. Bila terjadi

gejala heteroskedastisitas akan menimbulkan akibat varians koefisien

regresi menjadi minimum dan confidence interval melebar sehingga hasil

uji signifikansi statistik tidak valid lagi. Untuk mendeteksi ada tidaknya

heteroskedastisitas dapat menggunakan korelasi rank spearman.

Jika nilai signifikan koefisien Rank Spearman untuk semua variabel

bebas terhadap nilai mutlak dari residual lebih besar 5% maka tidak terdapat

gejala heteroskedastisitas (Wahana Komputer, 2005 : 60)

3.4.5. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi

linier berganda. Model analisis yang digunakan dalam menguji hipotesis

yang telah dirumuskan adalah regresi linear berganda adalah sebagai berikut

Y = a + b1x1 +b2x2 + b3x3 + e

Keterangan :

Y = Kepatuhan wajib pajak

a = Konstanta

b1,b2,b3 = Koefisien Regresi

X1 = Pengetahuan perpajakan yang dimilikin oleh wajib pajak

X3 = Persepsi wajib pajak mengenai kriteria wajib pajak patuh

e = kesalahan pengganggu (disturbance term), artinya nilai-nilai dari

variabel lain yang tidak dimasukkan dalam persamaan.

(Hasan, 2003: 254)

3.4.5. Uji Hipotesis

3.4.5.1. Uji F

Untuk menguji cocok atau tidaknya model regresi linier berganda

yang dihasilkan digunakan uji F dengan prosedur :

1. Menyusun hipotesis

H0 : β1, β2, β3 = 0 (Model regresi linier berganda yang dihasilkan tidak

cocok).

H0 : β1, β2,β3 0 (Model regresi linier berganda yang dihasilkan cocok).

2. Derajat pembilang digunaka nilai k-1, yaitu jumlah variabel dikurangi

1 Untuk derajad penyebut digunakan n-k, yaitu jumlah sampel

dikurangi dengan jumlah variabel. Sedangkan untuk taraf signifikansi

yang digunakan adalah sebesar 5%.

3. Kriteria keputusan

a. Jika nilai propabilitas ≥ 0,05, maka Ho diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh pengetahuan perpajakan yang dimiliki oleh wajib

persepsi wajib pajak mengenai kriteria wajib pajak patuh (X3)

terhadap kepatuhan wajib pajak (Y)).

b. Jika nilai propabilitas < 0,05, maka Ho ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh pengetahuan perpajakan yang dimiliki oleh wajib pajak

(X1), persepsi wajib pajak mengenai petugas pajak (X2), atau

persepsi wajib pajak mengenai kriteria wajib pajak patuh (X3)

terhadap kepatuhan wajib pajak (Y)).

3.4.5.2. Uji t

Untuk mengetahui apakah variabel X1, X2, atau X3 berpengaruh

nyata atau tidak terhadap Y dengan melakukan uji-t. Beberapa langkah yang

diperlukan adalah sebagi berikut :

1. Menentukan Hipotesis. Variabel bebas berpengaruh tidak nyata apabila

nilai koefisiennya sama dengan nol, sedangkan variabel bebas akan

berpengaruh nyata apabila nilai koefisiennya tidak sama dengan nol

(Suharyadi, 2004: 525). Berikut hipotesis lengkapnya :

a. H0 : β1, β2,β3 = 0 (Tidak ada pengaruh yang signifikan pengetahuan

perpajakan yang dimiliki oleh wajib pajak (X1), persepsi wajib

pajak mengenai petugas pajak (X2), atau persepsi wajib pajak

mengenai kriteria wajib pajak patuh (X3) terhadap kepatuhan wajib

b. H1 : β1, β2, β3 0 (Ada pengaruh yang signifikan pengetahuan

perpajakan yang dimiliki oleh wajib pajak (X1), persepsi wajib

pajak mengenai petugas pajak (X2), atau persepsi wajib pajak

mengenai kriteria wajib pajak patuh (X3) terhadap kepatuhan wajib

pajak (Y)).

2. Derajat bebas yaitu n-k, level of signifikan () = 5%

3. Kriteria keputusan :

a. Jika nilai propabilitas > 0,05, maka Ho diterima dan H1 ditolak

yang berarti tidak ada pengaruh yang signifikan pengetahuan

perpajakan yang dimiliki oleh wajib pajak (X1), persepsi wajib

pajak mengenai petugas pajak (X2), atau persepsi wajib pajak

mengenai kriteria wajib pajak patuh (X3) terhadap kepatuhan wajib

pajak (Y)).

b. Jika nilai propabilitas <0,05, maka Ho ditolak dan H1 diterima

yang berarti ada pengaruh yang signifikan pengetahuan perpajakan

yang dimiliki oleh wajib pajak (X1), persepsi wajib pajak mengenai

petugas pajak (X2), atau persepsi wajib pajak mengenai kriteria

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN