Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

196/UN40.FPEB.1.PL/2013

PENGARUH PERBEDAAN PENETAPAN TARIF JASA

KAMAR HOTEL TERHADAP PENDAPATAN JASA

SEWA KAMAR

(Studi Kasus pada The Cipaku Garden Hotel Bandung)

Skripsi

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

VIKA ROMIA TESSA

NIM. 1002847

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PERBEDAAN PENETAPAN TARIF JASA KAMAR

HOTEL TERHADAP PENDAPATAN JASA SEWA KAMAR

(Studi Kasus pada The Cipaku Garden Hotel Bandung)

Oleh Vika Romia Tessa

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Vika Romia Tessa 2013 Universitas Pendidikan Indonesia

september 2013

Hak Cipta dilindungi undang-undang.

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Vika Romia tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar (studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH PERBEDAAN PENETAPAN TARIF JASA KAMAR HOTEL

TERHADAP PENDAPATAN JASA SEWA KAMAR

(Studi Kasus pada The Cipaku Garden Hotel Bandung)

Oleh:

Vika Romia Tessa

1002847

Pembimbing I : Drs. Karli Soedijatno, M.Si., Ak

Pembimbing II : Denny Andriana, SE.,MBA., AK., CMA

Penelitian ini bertujuan untuk mengetahui perbedaan yang signifikan antara penetapan tarif jasa sewa kamar Hotel dengan menggunakan metode

traditional costing dan metode activity based costing, dan pengaruh perbedaan

tenetapan tarif tersebut terhadap pendapatan sewa kamar. variabel-variabel yang digunakan adalah tarif sewa kamar dengan menggunakan metode traditional

costing, dan tarif sewa kamar yang dihitug dengan menggunakan metode activity based costing. Dalam penelitian ini, peneliti menggunakan data sekunder untuk

menghitung tarif dengan metode activity based costing, melalui laporan laba rugi tahun, rincian biaya, dan tingkat hunian kamar.

Penelitian ini digolongkan dalam penelitian terapan dengan metode penelitian eksperimen. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah non probability sampling. Ada pun analisis statistik yang digunakan adalah uji beda dua sampel untuk mengetahui apakah terdapat perbedaan antara penetapan tarif menggunakan metode traditional (X1) dan

metode activity based costing (X2) . Kemudian uji korelasi, untuk menguji tinggi

rendahnya pengaruh variabel (X1 dan X2) terhadap pendapatan sewa kamar (Y)

Hasil Penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap perhitungan tarif sewa kamar antara metode traditional dan metode Activity Based Costing. Sedangkan untuk pengaruh variabel X terhadap Y menunjukkan korelasi rendah.

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

i DAFTAR ISI

KATA PENGANTAR

ABSTRAK

ABSTRACT

DAFTAR ISI i

DAFTAR TABEL v

DAFTAR GAMBAR vii

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 15

1.3 Tujuan Penelitian 15

1.4 Manfaat Penelitian 16

BAB II KAJIAN PUSTAKA,KERANGK PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 17

2.1.1 Pengertian Hotel 17

2.1.1.1Pengertian Tarif 19

2.1.1.2Komponen Tarif 19

2.1.2 Pengertian Akuntansi Biaya dan Biaya 20

2.1.3 Klasifikasi Biaya 22

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

2.1.4 Harga Pokok Produksi 25

2.1.4.1Pengertian Harga Pokok Produksi 25

2.1.4.2Sistem Biaya Traditional 28

2.1.4.2.1 Konsep Dasar Sistem Biaya Traditional 28

2.1.4.2.2 Kelebihan Dan Kelemahan Sistem Biaya Traditional 29

2.1.5 Sistem Activity Based Costing 32

2.1.5.1Konsep Dasar Activity-Based costing (ABC) System 33

2.1.5.2Kelebihan Dan Kelemahan Activity Based Costing 37

2.1.6 Metode Perhitungan Penetapan Tarif Kamar 39

2.1.7 Faktor-faktor yang Mempengaruhi Tarif Kamar 45

2.1.8 Activity Based Costing Untuk Perusahaan Jasa 47

2.1.9 Konsep Pendapatan 48

2.1.9.1Definisi Pendapatan 48

2.1.9.2Sumber-sumber Pendapatan 50

2.1.9.3Pengukuran dan Pengakuan Pendapatan menurut SAK 51

2.2Kerangka Pemikiran 54

2.2.1 Penelitian Terdahulu 58

2.3Hipotesis 59

BAB III OBJEK dan METODE PENELITIAN

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

iii

3.2Metode Penelitian 62

3.2.1 Desain penelitian 62

3.2.2 Definisi dan Operasionalisasi Variabel 64

3.2.3 Populasi dan Sample Penelitian 66

3.2.4 Teknik Pengumpulan Data 68

3.2.5 Teknik Analisis Data 68

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian 75 4.1.1 Sejarah Singkat The Cipaku Garden Hotel 75 4.1.2 Perhitungan Harga Pokok Kamar Menggunakan Metode Traditional 76

4.1.3 Perhitungan Harga Pokok Kamar Menggunakan Metode Activity Based costing 81

4.1.4 Analisis Statistik 94

4.1.4.1 Uji Beda Dua Sampel 94

4.1.4.2 Uji Korelasi 98

4.1.4.2 Uji Korelasi Determinasi 98

4.2 Pembahasan 102

4.2.1 Penetapan Tarif Sewa Kamar Hotel 102

4.2.1.1 Penetapan Tarif Sewa Kamar dengan Metode Traditional 102

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

iv

4.2.2 Pendapatan Sewa Kamar Hotel 105

4.2.3 Analisis Perbandingan Penetapan Tarif Sewa Kamar Hotel dengan

Metode Traditional dan Metode Activity Based Costing 105

4.2.4 Pengeruh Perbedaan Tarif Sewa Kamar Hotel dengan Menggunakan

Metode Traditional Terhadap Pendapatan Sewa Kamar 108

4.2.5 Pengeruh Perbedaan Tarif Sewa Kamar Hotel dengan Menggunakan

Metode ABC Terhadap Pendapatan Sewa Kamar 109

BAB V SIMPULAN DAN SARAN

5.1 Simpulan 111

5.2 Saran 113

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu 1

BAB I

PENDAHULUAN

1.1Latar Belakang

Sektor pariwisata merupakan salah satu sumber andalan dalam

memperoleh pendapatan nasional Negara, disamping pendapatan yang berasal

dari sektor industri migas. Indonesia sebagai salah satu Negara di asia yang

memiliki banyak objek wisata dan beranekaragam adat istiadat dari setiap

daerah. Ternyata cukup dari memanfaatkan keberadaan objek wisata dan adat

istiadat tersebut dapat menarik para wisatawan manca Negara datang

berkunjung ke Indonesia.

Salah satu industri pariwisata adalah industri perhotelan. Hotel adalah

suatu penginapan yang diwajibkan memenuhi aturan yang berlaku dalam

memberikan pelayanan jasanya. Secara fisik hotel adalah suatu bangunan yang

terdiri dari beberapa ruang yang dapat digunakan untuk tamu beberapa saat.

Berbagai konsep mengenai perhotelan memberikan definisi yang

berbeda-beda walaupun tujuannya sama, salah satu definisi hotel yang dikeluarkan

oleh pemerintah menurunkan peraturan yang dituangkan melalui surat

keputusan Menparpostel (Menteri Pariwisata, Pos, dan Telekomunikasi) No.

KM 37/PW.340/MPPT-86. Tentang peraturan usaha dan pengelolaan hotel

Bab I Pasal I ayar b (dalam Agus Sulastiono, 2006:6) dalam bukunya

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

“Hotel adalah suatu jenis akomodasi yang mempergunakan sebagaian atau seluruh bangunan untuk menyediakan jasa penginapan, makanan, dan minuman serta jasa penunjang lainnya bagi umum yang dikelola secara komersial”

Sedangkan pengertian akomodasi dalam surat keputusan tersebut adalah:

‘Akomodasi adalah wahana untuk menyediakan pelayanan jasa

penginapan yang dapat dilengkapai dengan pelayanan makan dan

minuman serta jasa lainnya.’

Tujuan dari setiap usaha perhotelan adalah mencari keuntungan

dengan menyewakan fasilitas dan/atau menjual pelayanan kepada para

tamunya dan, berdasarkan pengertiannya maka usaha atau kegiatan-kegiatan

yang dilakukan adalah:

Penyewaan Kamar

Penjualan makan dan minuman

Menyediakan pelayanan penunjang lain yang bersifat komersial

Dalam persaingan yang semakin ketat, perusahaan dituntut bersikap

responsive atas perubahan yang terjadi dilingkungannya. Perubahan yang

terjadi di lingkungan ekonomi, budaya, teknologi dan lainnya dapat

mempengaruhi lingkungan pasar yang dihadapi oleh industri perhotelan.

Perubahan lingkungan misalnya inflasi, penurunan daya beli konsumen,

kenaikan harga barang-barang dalam mempengaruhi penjualan kamar hotel,

dan nilai tukar terhadap rupiah. Oleh sebab itu industri perhotelan dituntut

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Jika perubahan itu terjadi, perusahaan harus meninjau ulang dan

merevisi pelaksanaan program, strategi atau bahkan sasarannya. Melalui

strategi-strategi yang diterapkan oleh perusahaan, maka diharapkan

perusahaan dapat terus bersaing dalam industrinya. Pembuatan strategi

tersebut harus melewati rangkaian proses penentuan strategi sampai dengan

implementasinya.

Data dari dinas kebudayaan dan pariwisata kota bandung, untuk

pertumbuhan hotel berbintang dibandung memiliki tingkat pertumbuhan yang

cukup baik dibandingkan daerah lainnya, berikut kalsifikasi perhotelan pada

tabel 1.1.

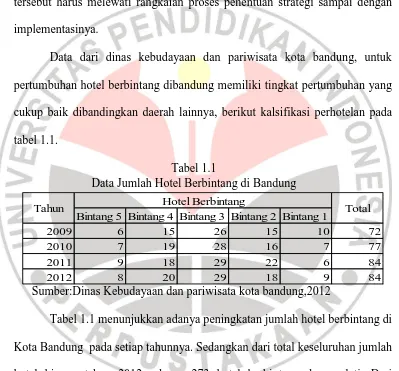

Tabel 1.1

Data Jumlah Hotel Berbintang di Bandung

Bintang 5 Bintang 4 Bintang 3 Bintang 2 Bintang 1

2009 6 15 26 15 10 72

2010 7 19 28 16 7 77

2011 9 18 29 22 6 84

2012 8 20 29 18 9 84

Hotel Berbintang

Tahun Total

Sumber:Dinas Kebudayaan dan pariwisata kota bandung,2012

Tabel 1.1 menunjukkan adanya peningkatan jumlah hotel berbintang di

Kota Bandung pada setiap tahunnya. Sedangkan dari total keseluruhan jumlah

hotel hingga tahun 2012 sebesar 273 hotel berbintang dan melati. Dari

perkembangan industri ini menimbulkan persaingan yang semakin ketat,

sehingga menuntut adanya inovasi atau pembaharuan dari segi pelayanan yang

diberikan kepada pelanggan atau konsumen, sehingga hotel tetap memiliki

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengelola objek wisata dan industri perhotelan dituntut untuk dapat

mengelolaan sumber daya atau sumber-sumber ekonomis yang dimilikinya

secara efektif dan efisien. Pengelolaan ini diukur berdasarkan biaya produk

atau jasa yang terjadi dalam memberikan pelayanan kepada konsumen. Jika

penetapan biaya produksi secara akurat, maka manajeman perusahaan akan

dapat menelusuri profitabilitas dimasing-masing produk atau jasa yang

disediakan atau ditawarkan. Keputusan strategis dalam penentuan tarif jasa

yang akan ditawarkan kepada konsumen, dapat digunakan sebagai dasar untuk

melakukan penilaian atau evaluasi atas operasionalisasi yang dilakukan

perusahaan.

Semakin menjamurnya perusahaan jasa terutama dibidang pariwisata

dan perhotelan, maka semakin ketat persaingan antar hotel. Keberhasilan

dalam memenangkan persaingan tersebut ditentukan oleh beberapa hal yang

sangat krusial, antara lain service, quality, dan price.

Diawali dari service, yakni kualitas atau ragam pelayanan yang

disediakan pihak hotel terhadap pelayanannya misalnya, fasilitas kolam

renang yang tersedia di hotel, restoran, fitness center, bar, spa, dan lain

sebagainya. Quality merupakan kualitas pelayanan terhadap konsumen, hal

ini lebih tertuju kepada kepuasan pelanggan atau konsumen, terhadap suatu

jenis pelayanan. Salah satu contoh kualitas pelayanan yang disediakan oleh

pihak hotel terhadap pelanggan atau konsumen antara lain kebersihan kolam

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

konsumen, alat-alat kebugaran yang lengkap atau berfungsi dengan baik, dan

keramahan karyawan hotel terhadap tamu hotel.

Selain quality dan service, price merupakan faktor yang sangat

berpengaruh dalam menarik pelanggan. Price adalah jumlah nominal yang

harus dibayar oleh konsumen atas pelayanan yang diberikan oleh pihak hotel.

Jika ada perbandingan antara beberapa hotel dengan quality dan service yang

sama dalam hal penentuan harga dan mengabaikan faktor loyalitas konsumen

terhadap produsen atau penyedia jasa, maka konsumen akan cenderung

memilih hotel yang lebih murah.

Untuk mengatasi hal tersebut maka perusahaan dituntut untuk bisa

menjalankan manajemen perusahaan agar menjadi efisien dan kompetitif

dalam bersaing. Semakin banyak perusahaan yang bergerak dibidang industri

yang sama, maka tingkat persaingan akan semakin tinggi. Oleh karena itu

diperlukan strategi-strategi dari manajemen perusahaan yang bisa

memenangkan perusahaannya dalam suatu persaingan. Salah satu strategi

yang digunakan adalah dengan menekan harga jual produk. Dengan harga jual

yang semakin rendah maka tingkat penjualan produk yang ditawarkan akan

semakin tinggi tanpa mengabaikan keuntunan yang diharapkan.

The Cipaku Garden Hotel merupakan hotel bintang 3 yang terletak di

Jl. Cipaku Indah XI/2 Bandung. Hotel dengan konsep taman yang luas

menyediakan restoran dengan pemandangan taman yang menyegarkan. Hotel

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

kealamian, dan keasrian alam Bandung. Motto dari The Cipaku Garden Hotel

“a bland with nature provides comfortable hospitality and creativity”. Selain

karena lokasi yang asri, hotel ini juga dekat dengan beberapa tempat wisata

favorit di Bandung antara lain kampung gajah, kampung daun, the peak, sapu

lidi cafe, dan rumah mode. Selain itu fasilitas yang disediakan juga cukup

memuaskan. Hotel ini menyediakan 87 kamar, Setiap kamar dilengkapi

dengan televisi, shower, TV kabel, free welcome drink. Fasilitas Akomodasi,

tempat rekreasi dan fasilitas olah raga seperti kolam renang indoor, kolam

renang (anak), dan taman. Hotel ini menyediakan layanan hangat dan ramah

standar internasional.

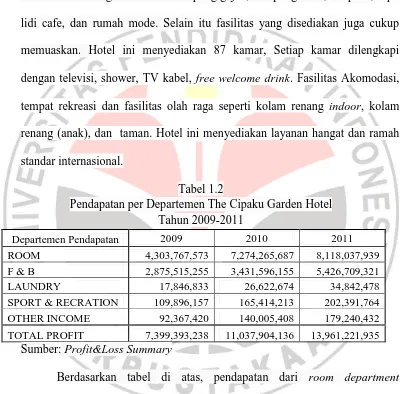

Tabel 1.2

Pendapatan per Departemen The Cipaku Garden Hotel Tahun 2009-2011

Departemen Pendapatan 2009 2010 2011

ROOM 4,303,767,573 7,274,265,687 8,118,037,939 F & B 2,875,515,255 3,431,596,155 5,426,709,321 LAUNDRY 17,846,833 26,622,674 34,842,478 SPORT & RECRATION 109,896,157 165,414,213 202,391,764 OTHER INCOME 92,367,420 140,005,408 179,240,432

TOTAL PROFIT 7,399,393,238 11,037,904,136 13,961,221,935

Sumber: Profit&Loss Summary

Berdasarkan tabel di atas, pendapatan dari room department

memberikan kontribusi sebesar 58,2% di tahun 2009, 65,9% di tahun 2010,

dan 58,1% di tahun 2011 lalu dari total pendapatan yang diterima. Terdapat

sedikit penurunan terhadap pendapatan ditahun 2011, hal ini dapat

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan wawancara dengan front Office manager The Cipaku

Garden Hotel menjelaskan bahwa, penerapan strategi yang tepat dapat

menghasilkan laba diatas rata-rata. Strategi harga pada hotel merupakan salah

satu fungsi yang dilaksanakan oleh manajemen hotel. Aktivitas penentuan

harga jual sangat strategis karena dengan harga jual yang kompetitif maka

hotel akan dapat bertahan dalam persaingan, dan disisi lain juga memberikan

keuntungan bagi kelangsungan operational hotel. Pihak-pihak yang terkait

dalam penentuan tarif jasa hotel antara lain, Chef Accounting, Revenue

Manager, Income Auditor, dan Front Office Manager. Dalam hal ini Income

Auditor sama halnya dengan auditor intern, namun income auditor juga

bertindak sebagai controller.

Penentuan harga jual yang kompetitif salah satu faktor strategis karena

jika harga yang ditawarkan terlalu tinggi maka hotel akan mengalami

kesulitan dalam memasarkan produknya. Namun disisi lain, bila harga yang

ditawarkan terlalu rendah maka hotel akan mengalami kesulitan dalam

menutup biaya operationalnya dengan sekaligus tidak dapat memberikan

imbalan hasil (Return) yang diharapkan oleh para investor.

Pihak hotel bagian Accounting menjelaskan bahwa, penentuan tarif

yang ditawarkan kepada pelanggan masih menggunakan sistem biaya

traditional, tidak menggunakan metode Activity Based Costing. Selain itu

dilihat dari biaya yang terjadi pada room department dengan mengitung biaya

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

biaya tidak langsung untuk room department antara lain, laundry linen,

cleaning supplies, guest supplies, room amanities, printing & stationary,

telephone. The cipaku garden hetel memiliki beberapa departemen, antara lain

room department, food & beverage, laundry (house keeping) department,

Administration&general, sales&marketing, POMEC (Property Operations

Maintenance and Energy).

Pihak hotel, bagian marketing menjelaskan bahwa, untuk harga yang

ditawarkan telah termasuk tax sebesar 21%, service charge sebesar 10% dan

breakfast untuk 2 orang. Lanjutnya, pendapatan dari service charge untuk

malam tahun baru bisa naik 200% dari hari biasa, hal ini dikarenakan, rata-rata

tingkat hunian kamar pada masa itu sangat tinggi.

Hotel biasanya mempunyai beberapa kategori tarif kamar (rate

category). Rate category adalah suatu kategori tarif kamar yang didasarkan

kepada type kamar (seperti kamar standar, superior, dll), ukuran kamar,

fasilitas kamar dan perjanjian. Setiap kategori kamar mempunyai tarif normal

(normal rate/regular rate) dan tarif spesial. Petugas penerima tamu akan

selalu berusaha terlebih dahulu menjual kamar dengan harga normal, kecuali

kepada tamu yang sudah mempunyai perjanjian dengan hotel untuk

mendapatkan diskon dari tarif normal yang berlaku. Tarif spesial (special

rate) adalah suatu tarif harga kamar yang diberikan kepada tamu rombongan

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

tingkat hunian kamar pada waktu-waktu tertentu. Menentukan tarif kamar

normal dan diskon merupakan kebijaksanaan manajemen.

Pada masa tertentu hotel akan meningkatkan tarif kamar, salah satunya

dipengaruhi oleh kenaikan harga bahan baku yang terjadi di Food And

Beverage Department, peningkatan klasifikasi hotel, dan fasilitas yang

ditawarkan. Strategi yang diambil oleh pihak hotel dalam memperoleh

pelanggan adalah dari tamu rombongan (group), hal ini berjalan dengan

sangat baik karena pihak hotel bekerja sama dengan jasa tour and travel dan

bergabung dalam www.agoda.web.id, www.booking.com, www.wego.com,

dan www.rajakamar.com. Selain itu ditunjang juga dengan penyediaan

beberapa fasilitas meeting package, glamour wedding and unique birthday

party, juga pemancingan dan saung sunda, dan beberapa saranan olah raga dan

rekreasi lainnya.

Mursyidi (2010:285) menyatakan bahwa, perhitungan harga pokok

yang berkembang dalam dunia industri dapat diklasifikasikan menjadi dua

kelompok, yaitu kalkulasi harga pokok konvensional atau traditional dimana

biaya overhead pabrik yang menggunakan tarif ditentukan dimuka

berdasarkan sistem plant-wide dan departementalisasi dan kalkulasi harga

pokok berdasarkan aktivitas (activity based costing), dimana biaya overhead

pabrik dibebankan berdasarkan tarif ditentukan dimuka yang terkait dengan

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada mulanya sistem activity based costing berkembang pada

perusahaan manufaktur yang memiliki teknologi tinggi, artinya biaya

peralatan jauh lebih besar dibandingkan dengan biaya tenaga kerja, karena

mekanisme proses produksi dapat dinyatakan serba otomatis

(terkomputerisasi). Namun dapat juga diimplementasikan dalam perusahaan

jasa misalnya, jasa telekomunikasi, rumah sakit, hotel, transportasi, atau

perusahaan dagang dan distribusi. Sistem activity based costing diterapkan

untuk mengidentifikasi keuntungan produk gabungan (product mixes),

mengembangkan tingkat efisiensi, dan meningkatkan kepuasan pelanggan.

(Mursyidi,2010:291)

Activity based costing merupakan metodologi penelitian akuntansi

biaya yang memberikan definisi tentang proses, mengidentifikasi apa yang

menjadi pemicu proses tersebut, menentukan biaya per-unit dari berbagai

macam produk dan jasa, dan menciptakan berbagai macam laporan yang

digunakan untuk menghasilkan aktivitas atau kinerja berdasarkan anggaran.

Kelebihan utama pengaplikasian activity based costing adalah mencegah atau

meminimalkan penyimpangan penetapan biaya produk yang dihasilkan dari

alokasi biaya tidak langsung secara sembarang. Activity based costing dapat

memberikan informasi yang lengkap mengenai biaya-biaya yang tidak

digunakan untuk membuat suatu produk.

Cara kerja activity based costing difokuskan kepada aktivitas yang ada

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

sumberdaya, kemudian produk atau jasa yang mengkonsumsi aktivitas. Oleh

karena itu terdapat hubungan antara cost driver dengan aktivitas. Dengan

menggunakan activity based costing maka pengalokasian terhadap

sumberdaya akan lebih baik. Activity based costing menghubungkan

sumberdaya yang dikonsumsi oleh aktivitas yang perlu dilakukan untuk

menyelesaikan produk atau jasa.

Analisis activity based costing membantu perusahaan untuk

mengidentifikasi produk, harga maupun pelanggan yang menguntungkan

(profitable) dan yang tidak menguntungkan (unprofitable). Kebijakan

selanjutnya perushaaan dapat memutuskan apakah akan melanjutkan atau

menghentikan unsur-unsur yang tidak menguntungkan tersebut. (Priyo Hari,

2005:2)

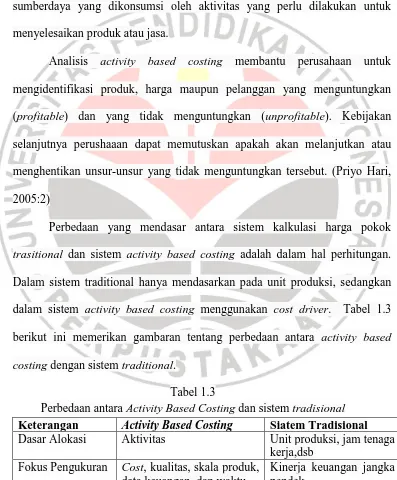

Perbedaan yang mendasar antara sistem kalkulasi harga pokok

trasitional dan sistem activity based costing adalah dalam hal perhitungan.

Dalam sistem traditional hanya mendasarkan pada unit produksi, sedangkan

dalam sistem activity based costing menggunakan cost driver. Tabel 1.3

berikut ini memerikan gambaran tentang perbedaan antara activity based

costing dengan sistem traditional.

Tabel 1.3

Perbedaan antara Activity Based Costing dan sistem tradisional

Keterangan Activity Based Costing Siatem Tradisional

Dasar Alokasi Aktivitas Unit produksi, jam tenaga

kerja,dsb Fokus Pengukuran Cost, kualitas, skala produk,

data keuangan, dan waktu

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Klasifikasi biaya Biaya variabel jangka pendek, biaya variable jangka panjang dan biaya tetap

Biaya variabel dan biaya tetap

Sumber: (tunggal 2000,lambert dan whitworth 1996)

Alokasi overhead berdasarkan aktivitas berimplikasi pada pengukuran

biaya produk yang akurat. Pemanfaatan activity based costing mengurangi

kemungkinan terlalu bervariasi selisih biaya produk dibandingkan dengan

yang dianggarkan (biaya actual relative mendekati yang dianggarkan). Bagi

perusahaan yang berproduksi massal, hal ini merupakan keuntungan tersendiri

mengingat dampaknya pada penentuan harga jual produk yang tidak terlalu

tinggi. (Priyo Hari, 2005:2).

Selain itu secara internal pemanfaatan activity based costing

mendorong efektivitas pengendalian internal. Penganggaran biaya produk

akan lebih tepat dikarenakan perusahaan mampu mendeteksi adanya

pemborosan sehingga penganggaran yang berlebih (over budget) dapat

dihindari lebih dini. Kemampuan untuk menghindari pemborosan ini

mendorong perusahaan untuk menghasilkan produk yang lebih berkualitas.

Secara teoritis, apabila biaya produk yang dianggarkan tetap sama, maka

selisih yang ada dapat dimanfaatkan untuk menambah nilai (mutu) dari produk

itu sendiri. (Priyo Hari, 2005:3).

Keunggulan lain activity based costing adalah kemampuan untuk

membantu produksi secara tepat waktu. Produk dianggap mengkonsumsi

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

aktivitas yang sesungguhnya tidak bernilai tambah. Apabila diperoleh temuan

tersebut, paling tidak ada dua kemungkinan langkah yang diambil; pertama

perusahaan akan mengganti dengan aktivitas yang bernilai tambah dan yang

kedua perusahaan akan mengeliminasi aktivitas tersebut. Apabila

kemungkinan kedua yang dipilih selain dapat mengurangi biaya produk, hal

ini berarti juga proses produksi dapat berjalan lebih singkat, sehingga produk

dapat lebih cepat dipasarkan. (Priyo Hari,2005:3)

Tidak banyak orang yang memahami bahwa harga pokok produk atau

jasa menggambarkan kemampuan suatu organisasi dalam memproduksi

barang atau jasa. Semakin tinggi kemampuan mengelola biaya (cost), maka

semakin baik produk atau jasa yang ditawarkan kepada pelanggan baik dari

segi harga maupun kualitas. Pengendalian biaya akan lebih efektif bila

biaya-biaya tersebut diklasifikasikan dan dialokasikan dengan tepat.

Penelitian tentang activity based costing sudah sering dilakukan,

berikut beberapa hasil penelitian yang menjadi acuan dalam penulisan

penelitian ini:

Odysseas dan Ioannis 2007, dalam international multidisciplinary

journal of tourism, dengan judul “cost accounting in greek hotel enterprises:

an empirical approach” tujuan dari penulisannya adalah untuk memberikan

wawasan tentang praktek akuntansi biaya di Yunani, dengan melakukan survei

ke 85 perusahaan dari sektor hotel dengan menggunakan kuesioner. Hasil dari

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

tetap yang tinggi dan juga proporsi terhadap biaya tidaklangsung yang tinggi.

Disimpulkan bahwa sebagian besar hotel menggunakan sistem akuntansi biaya

traditional. Namun, berdasarkan penerapan activity based costing sistem

dianggap lebih memuaskan, menurut analisis statistik, faktor yang sebagian

besar mempengaruhi keputusan manajerial hotel didukung dengan sistem

Activity Based Costing termasuk struktur biaya, dan perhitungan biaya

perpelanggan.

Hyun, sang, dan young hoon kim 2010, dalam International CHRIE

Conference-Refereed Track, paper 2, dengan judul “menu analysis for coffee

shop operation: using activity based costing” mengungkapkan bahwa “by

applying Activity Based Costing (ABC) theory to original menu-engineering

methods, manager of a business can be informed about the actual cost and

contribution margin of each menu item. The result show that ABC can be an

efficient method for maximizing overall profit of a coffee shop business.

Hasilnya dari penelitian menunjukkan bahwa ABC dapat menjadi metode

yang efisien untuk memaksimalkan keuntungan keseluruhan bisnis coffee

shop.

Firda Nurfitriana, 2009 dalam skripsi berjudul “perbandingan laba

per-pelanggan dalam implementasi metode traditional costing dengan activity

based costing”. Tujuan penelitian untuk mengetahui metode apa yang

memberikan hasil analisis laba perpelanggan yang lebih baik. Penelitian

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

statistik terdapat perbedaan yang signifikan dari laba perpelanggan

denggunakan metode activity based costing dengan laba perpelanggan

menggunakan traditional costing. Selain itu dengan menggunakan activity

based costing menunjukkan keserasian laba perpelanggan dibandingkan

dengan menggunakan traditional costing.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan

penelitian di industri jasa khususnya Hotel. Dalam penelitian ini penulis

mengambil judul: “Pengaruh Perbedaan Penetapan Tarif Jasa Kamar

Hotel Terhadap Pendapatan Jasa Sewa Kamar (Studi Kasus pada The

Cipaku Garden Hotel Bandung)”.

1.1Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan sebelumnya,

maka penulis merumuskan masalah sebagai berikut:

1. Apakah terdapat perbedaan yang signifikan antara tarif jasa sewa kamar

dengan Metode Traditional Costing dengan Metode Activity Based

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Bagaimana pengaruh perbedaan penetapan tarif jasa sewa kamar dengan

menggunakan Metode Traditional Costing dan Metode Activity Based

Costing terhadap pendapatan sewa kamar.

1.2Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menjawab rumusan masalah

yang dikemukaan di atas, yaitu:

1. Untuk mengetahui perbedaaan yang signifikan antara penetapan tarif jasa

sewa kamar dengan menggunakan Metode Traditional Costing dan

Metode Activity Based Costing.

2. Untuk mengetahui pengaruh perbedaan penetapan tarif jasa sewa kamar

dengan menggunakan Metode Traditional Costing dan Metode Activity

Based Costing terhadap pendapatan sewa kamar.

1.3 Manfaat Penelitian

Penulisan hasil penelitian ini diharapkan dapat memberikan manfaat

bagi berbagai pihak, diantaranya:

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat digunakan oleh pihak hotel sebagai

bahan masukan untuk meningkatkan pengawasan dan menjadi informasi

sebagai bahan pertimbangan untuk penerapan metode Activity Based

Costing dalam menentukan tarif jasa yang ditawarkan.

2. Kegunaan akademis

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan atau

referensi tambahan terhadap penelitian selanjutnya untuk mendukung

perkembangan ilmu akuntansi, khususnya yang berkaitan dengan

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

61 BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Pada penulisan ini, yang menjadi objek penelitian adalah tarif sewa

kamar yang masih menggunakan sistem biaya traditional, dan tariff sewa

kamar yang dihitung dengan menggunakan metode Activity Based Costing.

Penelitian ini dilakukan di The Cipaku Garden Hotel yang berlokasi di Jalan

Cipaku Indah XI/2 Bandung, yang merupakan hotel bintang 3. Penulis

mengambil lokasi penelitiaan di hotel karena hotel merupakan salah satu

industri yang bergerak di bidang jasa yang cukup kompleks dan menarik

untuk diteliti.

Hotel dengan konsep taman yang luas menyediakan restoran dengan

pemandangan taman yang menyegarkan. Hotel ini merupakan salah satu dari

beberapa hotel yang menawarkan kesejukan, kealamian, dan keasrian alam

Kota Bandung. Motto dari The Cipaku Garden Hotel “a bland with nature

provides comfortable hospitality and creativity”. Hotel ini menyediakan 87

kamar, Setiap kamar dilengkapi dengan televisi, shower, TV kabel, free

welcome drink. Fasilitas Akomodasi, tempat rekreasi dan fasilitas olahraga

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2Metode Penelitian

3.2.1 Desain penelitian

Metode penelitian berkaitan dengan prosedur dan teknik yang

harus dilakukan dalam suatu penelitian untuk mendapatkan data yang valid

dengan tujuan dapat ditemukan, dikembangkan, dibuktikan, suatu

pengetahuan tertentu sehingga dapat digunakan untuk memahami,

memecahkan, dan mengantisipasi masalah yang diteliti. Penelitian ini

termasuk dalam jenis penelitian dengan pendekatan kuantitatif, karena data

yang digunakan berbentuk angka-angka.

Menurut Sugiyono (2012:8), jenis-jenis metode penelitian juga

dapat diklasifikasikan berdasarkan tujuan dan tingkat kealamiahan

(natural setting) objek yang diteliti. Berdasarkan tujuan, metode penelitian

dapat diklasifikasikan menjadi penelitian dasar (basic research), penelitian

terapan (applied research) dan penelitian kembangan (research dan

development). Selanjutnya berdasarkan tingkat kealamiahan, metode

penelitian dapat dikelompokkan menjadi metode penelitian eksperimen,

survey dan naturalistik.

Penelitian ini digolongkan dalam penelitian terapan (applied

research) dengan metode penelitian eksperimen. Menurut sugiyono

(2012:10) metode penelitian eksperimen merupakan penelitian yang

digunakan untuk mencari pengaruh treatment (perlakuan) tertentu. Metode

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

based costing dalam penentuan tarif sewa kamar hotel.penelitian ini

digolongkan dalam penelitian komparatif dan klausal bila dilihat dari

rumusan masalah yang diungkapkan. Menurut Sugiyono (2012:54)

komparatif adalah suatu pertanyaan penelitian yang bersifat

membandingkan keberadaan suatu variabel atau lebih pada dua atau lebih

sampel berbeda, yakni pembandingan tarif sewa kamar hotel dengan

menggunakan metode traditional dan metode Activity Based Costing.

Sedangkan klausal menurut Sugiyono (2012:56) adalah hubungan yang

bersifat sebab akibat, jadi ada variabel independen (variabel yang

mempengaruhi) dan dependen (variabel yang dipengaruhi), dalam

penelitian ini pengaruh metode traditional dan metode activity based

costing dalam menentukan tarif sewa kamar serta pengaruhnya terhadap

pendapatan sewa kamar.

Desain penelitian yang akan digunakan dalam suatu penelitian

karya ilmiah berguna untuk menjawab rumusan masalah dalam penelitian

dan juga turut menentukan tujuan penelitian yang ingin dicapai sehingga

desain penelitian diperlukan dalam melaksanakan penelitian dari tahap

awal hingga sampai pada tahap pelaporan hasil penelitian. Desain

penelitian menyangkut metode atau pendekatan dan alasan metode

tersebut digunakan dalam penelitian. Hal ini sesuai dengan Pedoman

Penulisan Skripsi (2011:17) bahwa “desain penelitian merupakan rencana

yang terstruktur berisi pendekatan yang dipakai untuk menjawab

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

menjelaskan perbandingan antara variabel X1 dan X2 serta pengaruh antara

variabel X1 terhadap variabel Y dan pengaruh antara variabel X2 terhadap

variabel Y.

3.2.2 Definisi dan Operasionalisasi Variabel

Pada dasarnya banyaknya variabel tergantung oleh sederhana atau

kompleksnya penelitian. Menurut Sugiyono (2012:59), variabel penelitian

adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkam oleh peneliti untuk

dipelajari dan di tarik kesimpulan.

Sesuai dengan judul penelitian “Pengaruh Perbedaan Penetapan

Tarif Jasa Kamar Hotel dengan Metode Traditional dan Metode Activity

Based Costing Implikasi Terhadap Pendapatan sewa kamar (Studi Kasus

pada The Cipaku Garden Hotel Bandung)” maka variabel yang diungkap

dalam penelitian ini adalah:

a. Variabel Bebas (X)

variabel bebas adalah suatu variabel independen atau variabel tidak

terikat yang keberadaannya tidak dipengaruhi oleh variabel lain. Menurut

sugiyono 2012:59) variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menajdi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah

tarif sewa kamar hotel dengan metode traditional dan metode Activity

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Variabel Terikat (Y)

Variabel terikat adalah variabel dependen atau variabel tidak bebas

yang keberadaannya dipengaruhi oleh variabel terikat atau independen.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas (Sugiyono 2012:59). Variabel terikat

dalam penlitian ini adalah pendapatan sewa kamar.

Untuk memahami lebih jelas lagi tentang penggunaan kedua

variabel yang digunakan dalam penelitian ini, maka penulis membuat

operationalsasi variabel dalam tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator yang dianalisis Skala

Variabel Bebas

Pengalokasian biaya kepada setiap

jenis kamar, berdasarkan biaya

yang dikeluarkan room departemen

dibagi dengan jumlah kamar yang

terjual/tingkat hunian kamar

(Occupancy).

1) Mengidentifikasi biaya dan

aktivitas yang terjadi. Termasuk

biaya langsung (direct cost) dan

biaya tidak langsung (indirect

cost). Kemudian biaya tersebut

di alokasikan kesetiap jenis

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

kamar berdasarkan persentase

jumlah kamar disetiap jenis

kamar.

2) Mengidentifikasi aktivitas biaya

tidak langsung dan level

aktivitasnya.

Pengalokasian biaya

berdasarkan aktifitas, yang

dibagi menjadi empat

kelompok:

a. Unit-level activity costs

b. Batch-related activity costs

c. Product-sustaining activity costs

d. Facility-sustaining activity costs.

3) Mengidentifikasi cost driver.

4) Membebankan biaya Overhead

5) Kemudian menentukan tarif

sewa kamar dengan Metode

Activity Based Costing.

Variabel

Terikat (Y):

Pendapatan

Sewa Kamar

Hotel

Total pendapatan sewa kamar

(room revenue)= tarif sewa kamar x

tingkat hunian kamar (Occupancy)

Rasio

3.2.3 Populasi dan Sample Penelitian

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

“Populasi adalah wilayah generalisasi yang tersisi atas: objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

peneliti unttuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan uraian di atas, yang menjadi populasi dalam penelitian ini

adalah tarif kamar, laporan realisasi biaya atau rincian biaya per-departemen,

tingkat hunian kamar tahun 2011, dan laporan pendapatan atau laporan laba

rugi The Cipaku Garden Hotel Tahun 2009-2011.

Sedangkan menurut Sugiyono (2012: 116), sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Untuk

memudah penelitian, maka perlu ditetapkan sampel yang merupakan sebagian

dari jumlah populasi dengan memperlihatkan keabsahan dari sampel yang

diambil.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah non probability sampling, yakni teknik pengambilan sampel yang tidak

member peluang/kesempatan sama bagi setiap unsure anggota populasi untuk

dipilih menjadi sampel (Sugiyono,2012:120).

Berdasarkan uraian di atas, maka sampel yang dipilih dan digunakan

dalam penelitian ini adalah data mengenai perhitungan unit cost pada harga

sewa kamar hotel yang ditawarkan 2011 untuk penetapan tarif sewa kamar

tahun 2012, biaya per-departemen, tingkat hunian kamar, dan laporan laba

rugi tahun 2011. Komponen biaya yang digunakan dalam biaya pokok dengan

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

traditional costing, yang membedakan adalah dalam hal pembebanan

biayanya.

3.2.4 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian adalah data primer dan

data sekunder. Data primer berupa wawancara dengan pihak hotel dan

observasi langsung ke perusahaan, sedangkan data sekunder diperoleh dari

dokumen-dokumen yang ada kaitannya dengan penelitian ini. Dalam

penelitian ini, teknik pengumpulan data yang digunakan adalah telaah

dokumen. Telaah dokumen merupakan suatu teknik pengumpulan data yang

dilakukan dengan mengamati dokumen-dokumen perusahaan yang sesuai

dengan objek yang diteliti. Misalnya struktur organisasi dan job description

dari masing-masing bagian di kartawan.

3.2.5 Teknik Analisis Data

Teknik analisis data dalam penelitian kuantitatif menggunakan

statistik. Terdapat dua macam statistik yang digunakan untuk analisi data

dalam penelitian, yaitu statistik deskriptif dan statistik inferensial. Menurut

Sugiyono (2012:206), statistik deskriptif adalah statistik yang digunakan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan

data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan pada sampel, maka analisisnya dapat menggunakan statistik

deskriptif maupun inferensial. Penelitian inferensial merupakan teknik statistik

yang digunakan untuk menganalisis data sampel danhasilnya diberlakukan

untuk populasi. Pada statistik inferensial terdapat statistik parametrisb dan non

parametris. Dalam penelitian ini digunakan juga statistik parametris, karena

ststistik parametris digunakan untuk menguji parameter populasi melalui

tatistik atau menguji ukuran populasi melalui sampel. Tahap analisis data dan

pengelolaan data dalam penelitian ini dilakukan dengan cara sebagai berikut:

1. Mendapatkan data rincian biaya selama tahun 2011.

2. Mendapatkan tarif jasa sewa kamar yang diterapkan pada tahun 2011

dengan metode traditional.

3. Menghitung tarif jasa sewa kamar dengan metode Activity Based

Costing untuk tahun 2011 sesuai dengan prosedur dibawah ini:

a. Mengidentifikasi kegiatan-kegiatan atau aktivitas-aktivitas yang

terkait dengan penyewaan kamar.

b. Menentukan biaya atas kegiatan-kegiatan atau aktifitas-aktifitas.

Dasar biaya yang digunakan sama dengan dasar biaya yang

digunakan dengan metode traditional, yang nantinya akan

dibandingkan, serta digolongkan ke dalam jenis biaya langsung

dan tidak langsung

c. Mengelompokan aktivitas-aktivitas yang memiliki karakteristik

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Menentukan kelompok homogen (homogenous cost pools) dan cost

driver dari hasil pengelompokkan aktivitas.

e. Menghitung tarif biaya yang masing-masing pool

f. Pembebanan biaya pada tiap type kamar yang terdapat di hotel.

4. Melakukan uji statistik untuk mengetahui ada tidaknya perbedaan yang

signifikan antara tarif jasa sewa kamar hotel yang diterapkan dengan

metode traditional dengan metode Activity Based Costing. Serta

menguji pengaruh penerapan tarif jasa sewa kamar dengan

menggunakan metode traditional dan metode Activity Based Costing

terhadap pendapatan sewa kamar (room revenue).

Adapun rancangan pengujian hipotesis yang akan dilakukan antara lain:

1) Uji beda Dua sampel

Menurut Sugiyono (2012:211), bentuk hipotesis ada tiga yaitu:

hipotesis deskriptif, komaratif, dan asosiatif. Dalam hipotesis

komparatif dibedakan menjadi dua, yaitu komparatif untuk dua sampel

dan lebih dari dua sampel. Hipotesis komparatif merupakan dugaan

ada tidaknya perbedaan secara signifikan nilai-nilai dua kelompok atau

lebih. Untuk menguji hipotesis komparatif dua sampel independen bila

datanya berbentuk interval atau rasio, digunakan t-test dua sampel.

Uji t digunakan untuk mengetahui apakah terdapat perbedaan yang

signifikan antara penetapan tarif sewa kamar hotel dengan

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

diperlukan alat taksir untuk mengetest ada tidaknya perbedaan yang

mencakup antara kedua metode tersebut.

Rumus t-test yang digunakan untuk menguji hipotesis komparatif dua

sampel yang berkorelasi adalah sebagai berikut:

ℎ� �� = X1 − X2 �12 �1−1 +�22(�2−1)

�1+�2−2

1

�1+

1

�2

(Danang Sunyoto,2012:9)

Keterangan: X1= rata-rata sample 1

X2= rata-rata sampel 2

S12= varians sampel 1

S22= varians sampel 2

n1= jumlah populasi 1

n2= jumlah populasi 2

dimana s :

s = (Xi−X) 2

� −1

Tingkat signifikan yang digunakan dalam penelitian ini adalah sebesar

0,95 (95% atau α=0,05), dengan dk = n – 1. Dalam ilmu sosial tingkat

signifikan sebesar 95% atau α=0,05 sudah lazim digunakan karena nilainya

cukup kuat mewakili perbedaan antara variabel-variabel yang di uji.

Selanjutnya membandingkan t hitung dengan t tabel untuk pengujian

hipotesis. Apabila t hitung lebih kecil atau sama dengan t tabel maka

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

kamar dengan metode traditional dan metode Activity Based Costing ditolak.

Dan apabila t hitung lebih besar dari pada t tabel maka hipotesis : terdapat

perbedaan yang signifikan antara perhitungan tarif sewa kamar dengan

metode traditional dan metode Activity Based Costing diterima.

H0 =tidak terdapat perbedaan yang signifikan antara perhitungan tarif

sewa kamar dengan metode traditional dan metode activity based

costing

Ha= terdapat perbedaan yang signifikan antara perhitungan tarif sewa

kamar dengan metode traditional dan metode activity based

costing

2) Uji korelasi

Tujuan uji korelasi adalah untuk menguji apakah dua variabel yaitu

variabel bebas dan variabel terikat mempunyai hubungan yang kuat

ataukah tidak kuat. Dalam penelitian ini terdapat data interval dan

sumber yang sama dan berskala rasio. Untuk itu teknik korelasi yang

digunakan adalah korelasi pearson product moment.

Rumus Koefisien Korelasi Pearson:

� =

( 2)( 2)

� = � � �−( �)( �

� �2− � 2 � �2− � 2

Dimana: r : koefisien korelasi pearson

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Yi : Skor Variabel tergantung

n : Ukuran Sampel (Sugiyono ,2012:248)

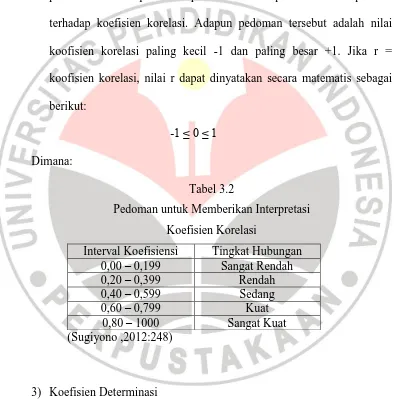

Setelah menghitung koefisien korelasi parsialmaka selanjutnya

dilakukan pengujian kriteria. Kriteria pengujian yang dipakai dalam

penelitian ini berpedoman pada ketentuan pemberian interprestasi

terhadap koefisien korelasi. Adapun pedoman tersebut adalah nilai

koofisien korelasi paling kecil -1 dan paling besar +1. Jika r =

koofisien korelasi, nilai r dapat dinyatakan secara matematis sebagai

berikut:

-1 ≤ 0 ≤ 1

Dimana:

Tabel 3.2

Pedoman untuk Memberikan Interpretasi

Koefisien Korelasi

Interval Koefisiensi Tingkat Hubungan 0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1000 Sangat Kuat (Sugiyono ,2012:248)

3) Koefisien Determinasi

Koefisien determinasi dimaksudkan untuk mengetahui tinggi

rendahnya pengaruh suatu variabel terhadap variabel lainnya.

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Hal ini muncul dari anggapan bahwa semakin tinggi derajat hubungan

yang ada cenderung diakibatkan oleh adanya pengaruh dari salah satu.

Sehingga kecenderungannya, semakin kuat derajat hubungan akan

semakin kuat pula pengaruh yang ada. Adapun rumus koefisien

determinasi menurut Sugiyono (2012:215) adalah sebagai berikut :

��= �2 × 100%

Keterangan : KD = Koefisien Determinasi

�2 = Koefisien Korelasi yang dikuadratkan.

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

75 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian

4.1.1 Sejarah Singkat The Cipaku Garden Hotel

Hotel Cipaku Indah Bandung didirikan pada tanggal 27 September

1983 dalam bentuk CV atas nama Hendro Wibowo beserta putrinya,

Luciana Wibowo. Namun sebelum berdirinya CV Cipaku Indah Bandung.

Bapak Hendro mendirikan kolam renang terlebih dahulu. Melihat

banyaknya pemakai jasa kolam renang maka didirikanlah sebuah hotel

yang dekat dengan lokasi kolam renang.

Hotel Cipaku Indah Bandung didirikan diatas tanah seluas 3,5

hektar, dengan modal yang terbatas pihak hotel hanya membangun 32

kamar yang terdiri dari 15 buah family room dan 17 standard room. Untuk

bangunan Hotel Cipaku Indah Bandung ini dirancang sendiri oleh

pemiliknya karena beliau seorang arsitek. Bentuk bangunan Hotel Cipaku

Indah Bandung di design dengan menonjolkan tradisi Indonesia terutama

tradisi Yogyakarta, yang dapat dilihat dari bentuk bangunan kamarnya.

Hotel Cipaku Indah Bandung beberapa kali mengadakan perbaikan

dan penambahan kamar tahun 1987 penambahan sejumlah 27 kamar, yaitu

4 buah suit room, 5 buah economy room, dan 18 kamar, pada tahun yang

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan nama PT Cipaku Indah. Penambahan kamar dilakukan lagi pada

tahun 1989 dari beberapa kali renovasi dan perluasan yang dilakukan, luas

bangunan Hotel Cipaki Indah Bandung menjadi sekitar 7900m2. Usaha

perbaikan yang dilakukan pemilik maka pada tanggal 3 Juni 1991 Hotel

Cipaku Indah dinyatakan memenuhi syarat Hotel Bintang 2 (**) . Dengan

berjalannya waktu, Hotel Cipaki Indah berkembang dan dilengkapi dengan

berbagai fasilitas-fasilitas yang menunjang operational hotel dan tanggal

19 Maret 1998 Hotel Cipaku Indah Bandung predikat hotelnya meningkat

dari bintang 2 (**) menjadi bintang 3(***) dan pada tahun 2008 Hotel

Cipaku Indah mendapatkan piala penghargaan sebagai hotel terbaik 1

bintang (***) dari Pemkot Bandung Dinas Pariwisata.

Pada tanggal 1 Maret 2008 Hotel Cipaku Indah Bandung berganti

nama menjadi The Cipaku Garden Hotel.

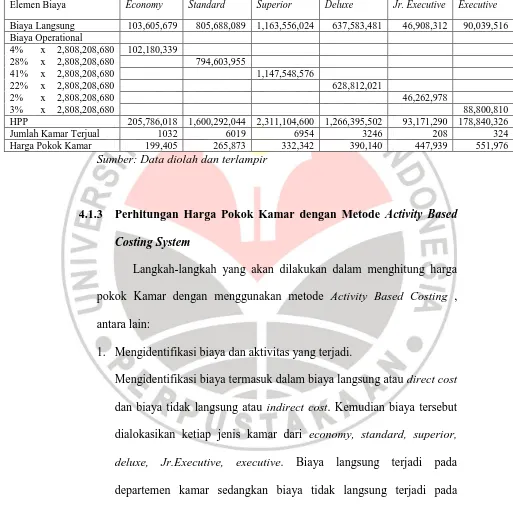

4.1.2 Perhitungan Harga Pokok Kamar Menggunakan Metode

Traditional

Perhitungan harga pokok kamar pada Hotel Cipaku dilakukan

untuk setiap bagian atau unit yang menghasilkan Jasa. Biaya-biaya yang

diperhitungkan sebagai harga pokok kamar merupakan biaya-biaya yang

terjadi pada bagian atau unit penghasil jasa maupun biaya hasil alokasi

daribagian atau unit yang bersifat umum. Biaya-biaya dari bagian atau unit

yang sifatnya umum ini proses pembebanannya dilakukan dengan cara

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

pendapaan masing-masing bagian atau unit penghasilan jasa kamar

terhadap total pendapatan jasa kamar.

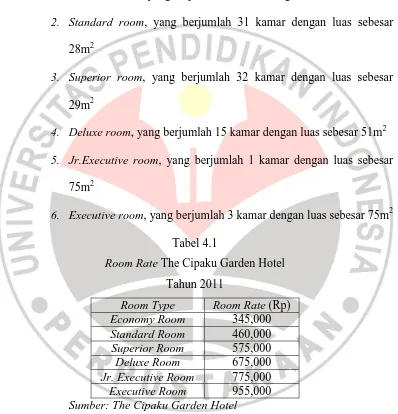

Jenis kamar di Hotel Cipaku Garden, antara lain:

1. Economy room, yang berjumlah 5 kamar dengan luas sebesar 28m2

2. Standard room, yang berjumlah 31 kamar dengan luas sebesar

28m2

3. Superior room, yang berjumlah 32 kamar dengan luas sebesar

29m2

4. Deluxe room, yang berjumlah 15 kamar dengan luas sebesar 51m2

5. Jr.Executive room, yang berjumlah 1 kamar dengan luas sebesar

75m2

6. Executive room, yang berjumlah 3 kamar dengan luas sebesar 75m2

Tabel 4.1

Room Rate The Cipaku Garden Hotel

Tahun 2011

Room Type Room Rate (Rp) Economy Room 345,000

Standard Room 460,000

Superior Room 575,000

Deluxe Room 675,000

Jr. Executive Room 775,000

Executive Room 955,000

Sumber: The Cipaku Garden Hotel

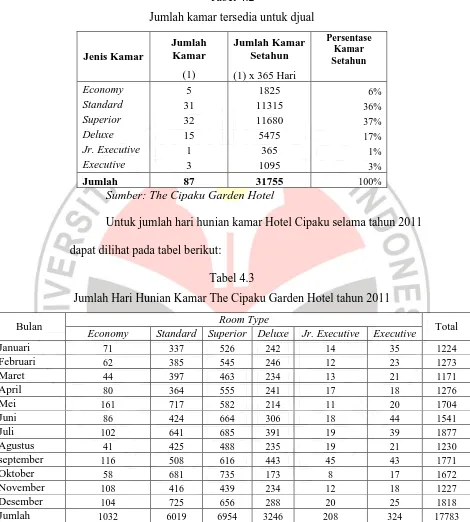

Untuk jumlah kamar tersedia untuk dijual dan jumlah hari untuk

menginap disetiap jenis kamar selama tahun 2011 pada Hotel Cipaku

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.2

Jumlah kamar tersedia untuk djual

Jenis Kamar

Sumber: The Cipaku Garden Hotel

Untuk jumlah hari hunian kamar Hotel Cipaku selama tahun 2011

dapat dilihat pada tabel berikut:

Tabel 4.3

Jumlah Hari Hunian Kamar The Cipaku Garden Hotel tahun 2011

Bulan Room Type Total

Economy Standard Superior Deluxe Jr. Executive Executive

Januari 71 337 526 242 14 35 1224

Sumber: The Cipaku Garden Hotel

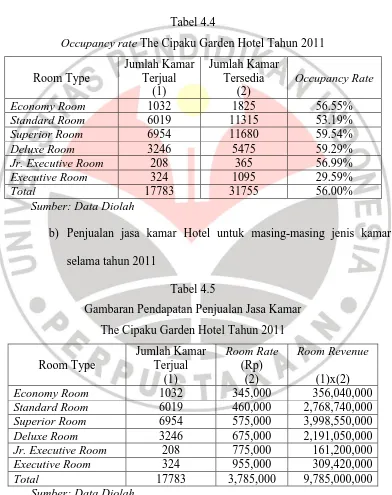

Berdasarkan pada kedua tabel diatas, perhitungan dari proses

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

kamar di The Cipaku Garden Hotel dapat dijelaskan melalui perhitungan

sebagai berikut:

a) Tingkat hunian kamar (occupancy) masing-masing jenis kamar

selama tahun 2011

Tabel 4.4

Occupancy rate The Cipaku Garden Hotel Tahun 2011

Room Type

b) Penjualan jasa kamar Hotel untuk masing-masing jenis kamar

selama tahun 2011

Tabel 4.5

Gambaran Pendapatan Penjualan Jasa Kamar

The Cipaku Garden Hotel Tahun 2011

Room Type

Economy Room 1032 345,000 356,040,000

Standard Room 6019 460,000 2,768,740,000

Superior Room 6954 575,000 3,998,550,000

Deluxe Room 3246 675,000 2,191,050,000

Jr. Executive Room 208 775,000 161,200,000

Executive Room 324 955,000 309,420,000

Total 17783 3,785,000 9,785,000,000

Vika Romia Tessa, 2013

Pengaruh perbedaan penetapan tarif jasa kamar hotel terhadap pendapatan jasa sewa kamar

(studi kasus pada the cipaku garden hotel bandung)

Universitas pendidikan indonesia | repository.upi.edu | perpustakaan.upi.edu

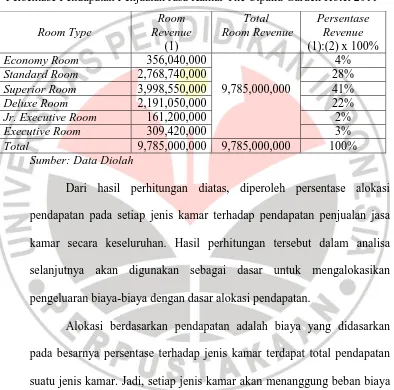

c) Persentase pendapatan dari masing-masing jenis kamar terhadap

pendapatan dari penjualan jenis kamar secara keseluruhan selama

tahun 2011

Tabel 4.6

Persentase Pendapatan Penjualan Jasa Kamar The Cipaku Garden Hotel 2011

Room Type

Economy Room 356,040,000 4%

Standard Room 2,768,740,000 28%

Superior Room 3,998,550,000 9,785,000,000 41%

Deluxe Room 2,191,050,000 22%

Jr. Executive Room 161,200,000 2%

Executive Room 309,420,000 3%

Total 9,785,000,000 9,785,000,000 100%

Sumber: Data Diolah

Dari hasil perhitungan diatas, diperoleh persentase alokasi

pendapatan pada setiap jenis kamar terhadap pendapatan penjualan jasa

kamar secara keseluruhan. Hasil perhitungan tersebut dalam analisa

selanjutnya akan digunakan sebagai dasar untuk mengalokasikan

pengeluaran biaya-biaya dengan dasar alokasi pendapatan.

Alokasi berdasarkan pendapatan adalah biaya yang didasarkan

pada besarnya persentase terhadap jenis kamar terdapat total pendapatan

suatu jenis kamar. Jadi, setiap jenis kamar akan menanggung beban biaya

aktivitas jasa (harga pokok kamar) sebesar nilai persentase pendapatan

yang diperoleh kamar itu sendiri terhadap perolehan pendapatan jasa