No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL (Studi Kasus Pada Kabupaten dan Kota Se-Jawa Barat Tahun 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh : Arny Yuniar

0801020

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL (Studi Kasus Pada Kabupaten dan Kota Se-Jawa Barat Tahun 2011)

Oleh : Arny Yuniar

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Arny Yuniar 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang

No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

LEMBAR PENGESAHAN

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL (Studi Kasus Pada Kabupaten Dan Kota Se-Jawa Barat Tahun 2011)

SKRIPSI

Disusun Oleh : ArnyYuniar NIM. 0801020

Pembimbing 1

Dr. Hj. Meta Arief, M.Si NIP. 19640206 198803 2 001

Pembimbing II

ArvianTriantoro, S.Pd, M.Si NIP. 19801112 200501 1 002

Mengetahui

KetuaProgram StudiPendidikanAkuntansi,

No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini: Nama Lengkap : Arny Yuniar

N I M : 0801020

Program Studi : Pendidikan Akuntansi FPEB UPI Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal (Studi Kasus Pada Kabupaten Dan Kota Se-Jawa Barat Tahun 2011) adalah hasil karya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran etika keilmuan dalam skripsi ini atau jika diklaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, september 2013 Yang membuat pernyataan,

No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

Kadangkala Allah menutup pintu yang ada di depan kita, tapi Dia membuka pintu lain yang lebih baik. Namun kebanyakan manusia menyia-nyiakan waktu, konsentrasi dan tenaga untuk memandangi pintu yang tertutup daripada menyambut pintu impian yang terbuka dihadapannya.

Dr. Ibrahim Elfiky – Motivator Muslim

Jangan biarkan kesulitan hidup merampas mimpi kalian. Pelajarilah kesulitan itu, maka ia akan menjadi teman terbaik kalian.

Muhammad Ali – Petinju

Anda yang akan sukses adalah yang sibuk selama menunggu. Sibuk melakukan yang menjadikan anda bernilai.

Mario Teguh – Motivator

Jangan pernah mendahului Tuhan. Tanpa mimpi, orang-orang seperti kita akan mati. Arai – Karakter Novel Tetralogi Laskar Pelangi

Justru karena masa depan itu tidak pasti, maka saya memilih untuk tidak berhenti. Jika saya menyerah dan berhenti, saya hanya memastikan diri saya sebagai orang yang gagal.

Defrina

No. Daftar FPEB : 06 / UN40.FPEB.1.PL/2013

RIWAYAT HIDUP PENULIS

IDENTITAS PENULIS

Nama Lengkap : Arny Yuniar

NIM : 0801020

Jenis Kelamin : Perempuan

Tempat/Tanggal lahir : Bandung, 16 juni 1991

Agama : Islam

Nama Orang Tua : Komar Setiawan dan Yetty Haryati

Alamat : Jl.Ciganitri No. 21 RT 03 RW 07 Kab. Bandung. RIWAYAT PENDIDIKAN

1. TK Nurul Jihad lulus 1995

2. SDN Cipagalo 05 lulus tahun 2002

3. SMP Negeri 18 Bandung lulus tahun 2005

4. SMA Negeri 12 Bandung lulus tahun 2008

5. Universitas Pendidikan Indonesia masuk tahun 2008 diterima di Program Studi Pendidikan

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA MODAL

(Studi Kasus Pada Kabupaten Dan Kota Se-Jawa Barat Tahun 2011)

Arny Yuniar

Pembimbing: Dr. Hj. Meta Arief, M.Si / Arfian Triantoro, S.Pd, M.Si

ABSTRAK

Penelitian ini dilakukan diseluruh kabupaten dan kota se-Jawa Barat. Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan asli daerah terhadap pengeluaran daerah terutama belanja modal. Metode yang digunakan ialah metode deskriptif verifikatif. Populasi pada penelitian ini adalah laporan keuangan seluruh kabupaten dan kota di Jawa barat, dan teknik pengambilan sampel yang digunakan adalah sampel jenuh, artinya semua populasi digunakan sebagai sampel.

Teknik pengumpulan data diperoleh dengan cara studi dokumentasi dalam hal ini berupa laporan keuangan. Teknik pengolahan data menggunakan uji linearitas, uji regresi sederhana, serta pengujian hipotesis.

Berdasarkan hasil penelitian secara deskriptif menunjukan bahwa PAD terendah adalah Kota Banjar, namun dalam hal rasio belanja modal dan belanja daerah, Kota Banjar merupakan kota dengan rasio tertinggi. Selain itu, hasil perhitungan hipotesis menunjukan persamaan berupa ̂ , dari persamaan tersebut dapat dinyatakan bahwa, jika X adalah 0 maka pendapatan asli daerah adalah 7.369.138.125,5 sedangkan nilai 0,734 artinya setiap peningkatan pendapatan asli daerah sebesar Rp 1,- maka akan mengakibatkan kenaikan pada belanja modal sebesar 0,734 kali, Dari hasil tersebut menunjukan bahwa terdapat pengaruh antara pendapatan asli daerah terhadap belanja modal pada kabupaten dan kota di Jawa Barat pada tahun 2011.

THE EFFECT OF THE REAL REGIONAL REVENUE FOR CAPITAL EXPENDITURE

(Case Study at the District and State Se-West Java in 2011)

Arny Yuniar

Supervisor : Dr. Hj. Meta Arief, M.Si Co-Supervisor : Arvian Triantoro, S.Pd, M.Si

ABSTRACT

The research was conducted in all counties and cities in West Java. The purpose of this research is to know the effect of the real regional revenue for regional expenditure especially for capital expenditure. The method is descriptive and verificatif. The population in this research is the financial statements of all counties and cities in West Java and the sampling technique used was saturated sample which means all of the population is used as a sample.

The data collection technique was obtained by study of the documentation in this case it was in the form of financial statements. The data processing technique used the linearity test, simple regression, and hypothesis testing.

According to the results of a descriptive research, the lowest PAD is Banjar, however in terms of the ratio of capital expenditure and regional expenditure, Banjar is a city with the highest ratio. In addition, hypothetical calculation result shows the equation ̂ , from this equation we can state that if X = 0 so the real regional income is 7.369.138.125,5 and 0,734 means every increase of revenue by 1 rupiah will cause the increase in capital expenditures of 0.734 times, that result shows that there is an effect of revenue on capital expenditures in counties and cities in West Java in 2011.

DAFTAR ISI

1.3 Maksud dan Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian... 9

BAB II ... 10

LANDASAN TEORI ... 10

2.1 Otonomi Daerah ... 10

2.1.1 Dasar Hukum Otonomi Daerah ... 10

2.1.2 Definisi Otonomi Daerah ... 12

2.1.3 Tujuan Otonomi Daerah ... 14

2.2 Anggaran Pendapatan dan Belanja Daerah ... 15

2.2.1 Definisi APBD ... 15

2.2.2 Struktur APBD ... 17

2.2.3 Proses Penyusunan APBD ... 19

2.3 Pendapatan Daerah ... 21

2.3.1 Pendapatan Asli Daerah ... 23

2.3.1.1 Definisi Pendapatan Asli Daerah ... 23

2.3.1.2 Sumber Pendapatan Asli Daerah ... 24

2.4 Belanja Daerah ... 25

2.4.1 Belanja Operasi ... 27

2.4.1.1 Pengertian Belanja Operasi ... 27

2.4.2 Belanja Modal ... 27

2.4.2.2 Karakteristik Belanja Modal ... 28

2.4.2.3 Jenis-Jenis Belanja Modal ... 30

2.5 Kerangka Pemikiran ... 31

2.6 Penelitian Terdahulu ... 35

2.7 Hipotesis ... 37

BAB III ... 38

METODE PENELITIAN ... 38

3.1 Desain Penelitian ... 38

3.2 Definisi Variabel dan Operasionalisasi Variabel ... 39

3.3 Jenis dan Sumber Data ... 40

3.4 Populasi dan Sampel ... 41

3.5 Teknik Pengumpulan Data ... 42

3.6 Teknik Analisis Data dan pengujian Hipotesis ... 42

3.6.1 Analisis data ... 42

3.6.2 Uji Linearitas ... 43

3.6.3 Uji Regresi Linear Sederhana ... 43

3.6.4 Pengujian Hipotesis ... 45

3.6.4.1 Pengujian Keberartian Regresi (Uji F) ... 45

3.6.4.2 Pengujian Koefisien Regresi (Uji t) ... 47

BAB IV ... 49

HASIL PENELITIAN dan PEMBAHASAN ... 49

4.1 Hasil Penelitian ... 49

4.1.1 Tinjauan Umum Provinsi Jawa Barat ... 49

4.2 Deskripsi Hasil Penelitian ... 51

4.2.1 Pendapatan Asli Daerah ... 51

4.2.2 Belanja Modal ... 54

4.3 Hasil Analisis Data ... 58

4.3.1 Hasil Uji Linearitas ... 58

4.3.2 Hasil Uji Regresi Linear Sederhana ... 59

4.3.3 Pengujian Hipotesis ... 60

4.3.3.2 Hasil Pengujian Koefisien Regresi ... 61

4.4 Pembahasan Hasil Penelitian ... 63

BAB V ... 66

KESIMPULAN dan SARAN ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 66

DAFTAR TABEL

Tabel 2.1 ... 17

Tabel 2.2 ... 18

Tabel 2.3 ... 19

Tabel 2.4 ... 35

Tabel 3.1 ... 40

Tabel 3.2 ... 41

Tabel 3.3 ... 45

Tabel 4.1 ... 50

Tabel 4.2 ... 52

Tabel 4.3 ... 55

Tabel 4.4 ... 59

Tabel 4.5 ... 61

DAFTAR GAMBAR

Gambar 2.1 ... 21

Gambar 2.2 ... 34

Gambar 4.1 ... 53

Gambar 4.2 ... 56

1

BAB I PENDAHULUAN

1.1Latar Belakang

Pada era reformasi yang terjadi di negara kita memberikan banyak perubahan di berbagai aspek kehidupan. Salah satu dari perubahan tersebut adalah timbulnya otonomi daerah. UU No 32 Tahun 2004 menjelaskan bahwa: “otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”. Dengan adanya otonomi daerah pengelolaan pemerintah daerah mengalami perubahan. Perubahan peraturan ini memberikan kewenangan pada pemerintah daerah untuk mengelola rumah tangganya sendiri dengan sedikit mungkin campur tangan dari pemerintah pusat.

UU tersebut juga memberikan landasan penegasan bahwa daerah memiliki kewenangan untuk menentukan alokasi sumber daya kedalam belanja-belanja dengan menganut asas kebutuhan dan kemampuan daerah.

Pengelolaan daerah ini dikelola sesuai dengan peraturan pemerintah daerahnya masing-masing. Dengan adanya otonomi daerah diharapkan dapat membangun pelayanan publik yang ada di daerah. Sehingga kebutuhan masyarakat dapat terfasilitasi. Hal tersebut sejalan dengan pendapat Saragih (2003: 1) yang menyatakan bahwa:

2

dalam menjalankan pemerintahan serta memberikan pelayanan yang prima kepada masyarakat.

Namun, fenomena yang terjadi saat ini, seiring dengan diterapkannya peraturan ini ketidaksiapan pemerintah kabupaten dan kota menjadi kendala dalam penerapan otonomi daerah, terutama dalam hal pengelolaan keuangannya, karena pengelolaan keuangan dapat menjadi salah satu tolok ukur kesiapan pemerintah kabupaten dan kota dalam menjalankan kebijakan ekonomi daerah. Tribawono B. G. (2008):

Otonomi daerah membuka peluang tantangan dan kendala terutama kepada daerah kabupaten dan kota untuk lebih leluasa mengelola pembangunan di daerah masing-masing sesuai dengan aspirasi masyarakat. Salah satu peluang, tantangan dan kendala yang dihadapi daerah adalah masalah kesiapan sumber-sumber pembiayaan atau kemampuan daerah dalam melaksanakan urusan rumah tangga secara mandiri.

Dari pernyataan diatas, dapat terlihat kendala yang ditemui dengan adanya otonomi daerah ini adalah ketidaksiapan pemerintah daerah untuk mengelola keuangan urusan rumah tangga pemerintahan secara mandiri. Dalam PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah juga disebutkan bahwa

“keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut”.

Hak dan kewajiban ini berupa pendapatan dan pengeluaran suatu daerah. Pengeluaran daerah tersebut terdiri dari belanja-belanja yang dilakukan dalam kurun waktu tertentu. Menurut UU No. 33 Tahun 2004 tentang pemerintah

3

pengurang nilai kekayaan bersih dalam periode tahun anggaran yang

bersangkutan”.

Widjajanta. dkk. (2007: 30) mengemukakan bahwa “pengeluaran daerah

terbagi atas tiga macam, yaitu: (1) belanja rutin atau operasi, (2) belanja modal, dan (3) belanja tak terduga”. Dari ketiga pengeluaran tersebut pengeluaran belanja modal merupakan belanja yang manfaatnya paling terasa oleh publik. Dengan adanya peningkatan alokasi belanja modal dalam bentuk aset tetap seperti penataan kota, gedung, serta pembangunan jalan dan irigasi dapat meningkatkan produktivitas perekonomian karena semakin tinggi belanja modal semakin tinggi pula produktivitas perekonomian. Saragih (2003: 81) menyatakan bahwa

“pemanfaatan belanja hendaknya dialokasikan untuk hal-hal yang produktif

seperti melakukan aktivitas pembangunan”.

Sejalan dengan pendapat tersebut, Darwanto dan Yustikasari (2006)

menyatakan bahwa “penerimaan pemerintah hendaknya lebih banyak untuk

program-program pelayanan publik”. Pembentukan komposisi belanja pemerintah ini merupakan upaya logis yang dilakukan pemerintah daerah setempat dalam rangka meningkatkan kepercayaan publik. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas pelayanan publik. Investasi modal yang dikeluarkan ini akan menjadi anggaran belanja modal bagi pemerintah untuk memberikan pelayanan yang maksimal bagi masyarakat.

4

pemberian gaji dan tunjangan kepegawaian. Dalam cakupan nasionalpun permasalahan mengenai belanja modal cukup menjadi ulasan, seperti yang dikemukakan oleh Menteri Koordinator Perekonomian Hatta Radjasa dalam tempo (2011) menyebutkan bahwa "tingkat penyerapan belanja modal masih sangat minim. Hingga triwulan ketiga 2011, realisasi belanja modal belum

mencapai 30 persen”.

Begitupun yang terjadi pada kabupaten dan kota di Jawa Barat dari data yang telah diperoleh dan telah terlampirkan di lampiran1 terlihat bahwa belanja modal yang dikeluarkan untuk pengayaan fasilitas publik masih jauh dibandingkan dengan belanja operasi. Rata-rata belanja modal memiliki presentase sekitar 14,79% sedangkan belanja operasi mencapai 84,21%.

Sedangkan dari wawancara yang telah dilakukan penulis dengan beberapa daerah didapat hasil bahwa belanja modal yang dikeluarkan ditargetkan mencapai lebih dari 30% pertahun, hal ini memang tidak berlandaskan peraturan melainkan hasil rapat antara pemerintah pusat juga daerah. Namun dengan ditergetkannya belanja modal sebanyak 30% diharapkan kebutuhan pelayanan publik bagi masyarakat dapat terpenuhi dengan baik.

Selain itu wakil ketua komisi XI DPR RI Surahman Hidayat dalam tempo

(2011) menyatakan bahwa “belanja operasi/rutin khususnya belanja pegawai yang

menempati prioritas utama belanja pemerintah pusat, tidak boleh melebihi 60%.”

5

hanya 14,79% yang digunakan untuk belanja modal dalam rangka pengadaan aset untuk meningkatkan pelayanan publik.

Sebetulnya pemerintah dapat diuntungkan dengan adanya otonomi daerah, karena pemerintah diperbolehkan mengelola keuangannya sendiri, baik pengelolaan pendapatan maupun pengeluaran daerah. Pengeluaran pemerintah dalam hal ini belanja modal sangat tergantung pada penerimaan yang diperoleh daerah. Menurut PP No 58 tahun 2005, menyatakan bahwa:

Belanja modal disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan daerah dalam menghasilkan pendapatan. Setiap penyusunan alokasi belanja modal harus disesuaikan dengan kebutuhan daerah dengan mempertimbangkan pendapatan yang diterima.

Sehingga apabila Pemda ingin meningkatkan belanja modal untuk pelayanan publik dan kesejahteraan masyarakat, maka Pemda harus menggali pendapatan yang sebesar-besarnya. Baik dari pendapatan daerah maupun bantuan dari pusat. Seperti yang diungkapkan oleh Situngkir dan Manurung (2009) bahwa,

“besarnya belanja modal yang dialokasikan pemerintah daerah tentu sangat

dipengaruhi oleh posisi keuangan pada daerah tersebut”. Dengan kata lain, apabila pendapatan daerah yang diperoleh tidak optimal, maka belanja modal pun akan diminimalisir dan disesuaikan dengan pendapatan tersebut.

6

Kebijakan yang tertuang dalam UU No. 32 Tahun 2004 tentang pemerintah daerah dan UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah (UU ini merupakan penyempurnaan UU No. 22 tahun 1999 dan UU No. 25 tahun 1999). Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah.

Dalam menciptakan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk di kembangkan menjadi sumber pendapatan daerah. Dalam upaya peningkatan kemandirian daerah pemerintah daerah dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki.

Pendapatan yang diterima daerah bermacam-macam. Seperti yang tertulis

didalam Pasal 21 PP No. 58 tahun 2005 disebutkan bahwa “pendapatan daerah

terdiri dari: (1) pendapatan asli daerah, (2) dana perimbangan, (3) lain-lain

pendapatan yang sah”. Dari seluruh penerimaan tersebut, pendapatan asli daerah

memberikan kontribusi yang cukup besar dalam penerimaan daerah, selain itu dalam otonomi daerah ini juga kemandirian pemerintah sangat dituntut dalam pembiayaan pembangunan daerah dan pelayanan kepada masyarakat. Halim (2007: 96) menjelaskan bahwa:

7

PAD merupakan salah satu sumber pendapatan yang bisa dikembangkan secara maksimal oleh pemerintah daerah, karena semua unsur yang ada dalam pendapatan asli daerah bersumber dari potensi daerah itu sendiri. Pengembangan dan penggalian potensi PAD sebenarnya sudah merupakan suatu kebutuhan yang sangat mendesak, mengingat hal tersebut sangat mendukung terwujudnya pelaksanaan otonomi yang utuh, nyata dan bertanggungjawab di daerah kabupaten atau kota. Ini berarti jika peningkatan PAD akan membawa kearah kemajuan perekonomian daerah yang akan berdampak pada pembangunan di daerah.

Dari hasil PAD, maka suatu daerah memperoleh penerimaan yang dapat dialokasikan bagi pengeluaran-pengeluaran yang bermanfaat bagi masyarakat daerah itu sendiri salah satunya yaitu belanja modal. Dengan pendapatan yang tinggi, maka daerah tersebut dapat dikatakan mempunyai kapabilitas yang baik sehingga memberikan kesejahteraan bagi masyarakatnya dan memberikan kontribusi bagi pemerintah pusat.

Peningkatan PAD diharapkan mampu memberikan efek yang signifikan terhadap pengalokasian anggaran belanja modal oleh pemerintah. Peningkatan investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas pelayanan publik.

8

oleh Widiawaty (2009), Kurniawati (2010), dan Nurmalasari (2011), yang menyatakan bahwa PAD berpengaruh terhadap belanja modal.

Namun adapun penelitian yang menunjukan bahwa PAD tidak berpengaruh signifikan terhadap belanja modal. Penelitian tersebut dilakukan oleh Putro (2010) yang menyatakan bahwa PAD tidak berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Atas dasar ini penulis merasa tertarik untuk melakukan penelitian apakah benar PAD berpengaruh terhadap belanja modal.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya terletak pada variabel independen dan dependen yaitu PAD dan belanja modal, serta objek yang diteliti ialah laporan keuangan seluruh kabupaten dan kota se-Jawa Barat, dengan periode hanya satu tahun. Untuk itu dari pemaparan di atas, maka penulis tertarik untuk mengadakan penelitan yang berjudul “Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal Studi Kasus pada Kabupaten dan Kota se-Jawa Barat Tahun 2011”

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka penulis merumuskan masalah yang berhubungan dengan penelitian yang akan dilakukan sebagai berikut:

1. Bagaimana gambaran PAD kabupaten dan kota se-Jawa Barat.

2. Bagaimana gambaran belanja modal kabupaten dan kota se-Jawa Barat. 3. Bagaimana pengaruh PAD terhadap belanja modal kabupaten dan kota

9

1.3Maksud dan Tujuan Penelitian

Adapun tujuan dari penelitian ini, antara lain :

1. Untuk mengetahui gambaran PAD kabupaten dan kota se-Jawa Barat.

2. Untuk mengetahui gambaran belanja modal kabupaten dan kota se-Jawa Barat.

3. Untuk mengetahui bagaimana pengaruh PAD terhadap belanja modal kabupaten dan kota se-Jawa Barat.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan bagi penelitian selanjutnya, terutama untuk pengkajian topik-topik yang berkaitan dengan masalah-masalah yang dibahas khususnya mengenai permasalahan yang diambil, yakni teori dan pengaruh sumber pendapatan asli daerah dalam kaitannya dengan belanja modal suatu pemerintah daerah.

1.4.2 Kegunaan Praktis

38

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan adanya suatu perancangan dan perencanaan sesuai prosedur, hal ini dimaksudkan agar penelitian yang dilakukan dapat berjalan dengan baik dan juga sistematis. Sehingga keberhasilan, keefektifan, serta penelitian ini dapat dipertanggungjawabkan.

Adapun langkah-langkah yang penulis ambil dalam penelitian ini meliputi: penentuan metode, teknik pengumpulan data, prosedur penelitian, serta prosedur pengolahan data.

Menurut Sugiyono (2009: 3) “metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Metode

yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Sugiyono (2009: 21) mengemukakan bahwa “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”. Penelitian verifikatif menurut Arikunto (2006: 8) yaitu “penelitian yang bertujuan untuk mengecek kebenaran hasil penelitian lain”.

39

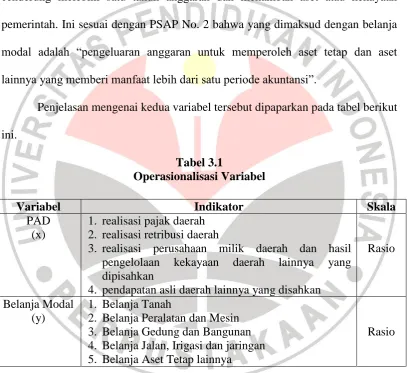

3.2 Definisi Variabel dan Operasionalisasi Variabel

Segiyono (2008: 38) mengemukakan bahwa variabel penelitian adalah atribut atau sifat atau nilai dari objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam operasionalisasi variabel penelitian ini, penulis menggunakan dua variabel pengujian yang dikelompokan menjadi variabel independent (x) dan variabel dependent (y).

Variabel independent atau variabel bebas adalah variabel yang mempengaruhi variabel lainnya yang tidak bebas. Sugiyono (2009: 61) berpendapat bahwa “variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependen)”. Pada penelitian ini, yang menjadi variabel independent adalah pendapatan asli daerah.

Variabel dependent atau variael terikat, yaitu variabel yang dipengaruhi oleh variabel lainnya, Sugiyono (2009: 61) mengatakan bahwa “variabel terikat adalah variabel yang dianggap dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel terikat dalam penelitian ini adalah belanja modal.

1. Pendapatan Asli Daerah (x)

40

“pendapatan asli daerah adalah penerimaan daerah yang berasal dari sumber ekonomi asli daerah”.

2. Belanja Modal (y)

Variabel Y yakni belanja modal yaitu pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan menambah aset atau kekayaan pemerintah. Ini sesuai dengan PSAP No. 2 bahwa yang dimaksud dengan belanja modal adalah “pengeluaran anggaran untuk memperoleh aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi”.

Penjelasan mengenai kedua variabel tersebut dipaparkan pada tabel berikut ini.

Tabel 3.1

Operasionalisasi Variabel

3.3 Jenis dan Sumber Data

Pada penelitian ini peneliti mengklasifikasikan sumber data, Menurut Arikunto (2006: 129) “sumber data adalah subjek dimana data dapat diperoleh”. Sumber data yang dipakai merupakan sumber data Sekunder, Menurut Sugiyono

Variabel Indikator Skala

PAD (x)

1. realisasi pajak daerah 2. realisasi retribusi daerah

3. realisasi perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan

4. pendapatan asli daerah lainnya yang disahkan

Rasio

Belanja Modal (y)

1. Belanja Tanah

2. Belanja Peralatan dan Mesin 3. Belanja Gedung dan Bangunan 4. Belanja Jalan, Irigasi dan jaringan 5. Belanja Aset Tetap lainnya

41

(2009: 309), “Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Sumber data yang diperoleh untuk penelitian ini adalah berupa laporan

keuangan 26 kabupaten dan kota se-Jawa Barat yang di peroleh dari BPK-RI perwakilan Jawa Barat periode 2011.

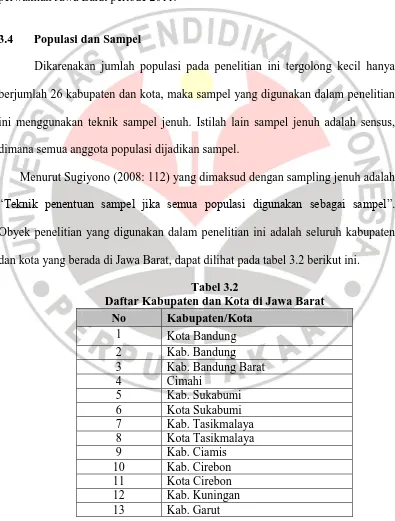

3.4 Populasi dan Sampel

Dikarenakan jumlah populasi pada penelitian ini tergolong kecil hanya berjumlah 26 kabupaten dan kota, maka sampel yang digunakan dalam penelitian ini menggunakan teknik sampel jenuh. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

Menurut Sugiyono (2008: 112) yang dimaksud dengan sampling jenuh adalah “Teknik penentuan sampel jika semua populasi digunakan sebagai sampel”. Obyek penelitian yang digunakan dalam penelitian ini adalah seluruh kabupaten dan kota yang berada di Jawa Barat, dapat dilihat pada tabel 3.2 berikut ini.

Tabel 3.2

42

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi yaitu teknik yang digunakan untuk mencari data mengenai variabel-variabel berupa catatan-catatan, laporan-laporan dan dokumen-dokumen khususnya laporan keuangan yang dimiliki oleh BPK-RI.

3.6 Teknik Analisis Data dan Pengujian Hipotesis 3.6.1 Analisis Data

Analisis data merupakan suatu kegiatan dalam penelitian yang dilakukan setelah seluruh data terkumpul. Kegiatan dalam analisis data ini antara lain:

1) Mengumpulkan data yang diperlukan berupa laporan keuangan

2) Mengelompokan data berdasarkan variabel, yaitu pendapatan asli daerah dan belanja modal

43

5) Menghitung uji linieritas dan uji regresi sederhana 6) Menarik kesimpulan dari penelitian

3.6.2 Uji Linearitas

Uji linearitas adalah untuk melihat apakah model regresi berpola linear atau tidak. Model regresi yang baik adalah berpola linear. Untuk memudahkan perhitungan penulis menggunakan program SPSS 20.0 For Windows.

Uji linearitas dapat dilakukan dengan melihat gambar diagram pencar (scatter diagram). Dengan kriteria seperti yang dikatakan oleh Sudjana (2005: 313) yaitu:

“Jika letak titik-titik itu sekitar garis lurus, maka cakupan beralasan untuk menduga regresi linier. Jika letak titik-titik sekitar garis lengkung, wajarlah untuk menduga regresi nonlinier. Apabila terdapat gejala bahwa titik-titik data menyebar sekitar garis lurus, maka variable-variabel tersebut memiliki hubungan linear baik itu linear positif ataupun negatif. Sebaliknya, apabila tidak terdapat gejala bahwa titik-titik data tidak menyebar sekitar garis lurus maka variable-variabel tersebut tidak memiliki hubungan”.

3.6.3 Uji Regresi linear Sederhana

Untuk menguji hipotesis maka digunakan analisis regresi sederhana dengan rumus sebagai berikut.

̂

(Sudjana, 2003: 6) Dimana :

̂ = subjek dalam variabel terikat yang diprediksikan

44

= harga ̂ ketika harga atau konstanta.

= Koefisien arah regresi, yang menunjukkan angka peningkatan atau penurunan variabel terikat yang didasarkan pada perubahan variabel bebas. Bila (+) arah garis naik, sedangkan bila (-) arah garis turun.

Dalam analisis regresi linearitas sederhana ini, variabel-variabel yang akan diteliti diantaranya adalah:

Variabel bebas (x) : pendapatan asli daerah (PAD) Variabel terikat (y) : belanja modal

Sementara nilai a dan b dapat dicari dengan rumus sebagai berikut.

∑ ∑ ∑

n = jumlah sampel yang diteliti X = variabel independent Y = Variabel dependent

45

penurunan atau pengurangan jika bertanda negatif”. Untuk memudahkan perhitungan pada penelitian ini penulis menggunakan program SPSS 20.0 For Windows.

3.6.4 Pengujian Hipotesis

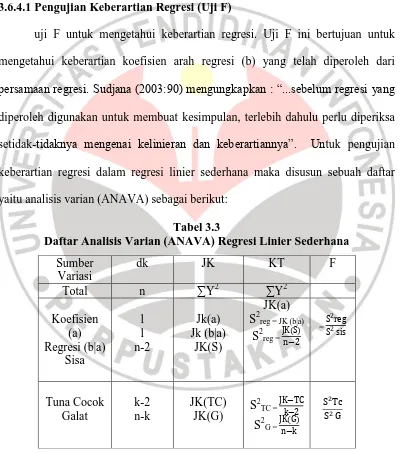

3.6.4.1 Pengujian Keberartian Regresi (Uji F)

uji F untuk mengetahui keberartian regresi. Uji F ini bertujuan untuk mengetahui keberartian koefisien arah regresi (b) yang telah diperoleh dari persamaan regresi. Sudjana (2003:90) mengungkapkan : “...sebelum regresi yang

diperoleh digunakan untuk membuat kesimpulan, terlebih dahulu perlu diperiksa setidak-tidaknya mengenai kelinieran dan keberartiannya”. Untuk pengujian keberartian regresi dalam regresi linier sederhana maka disusun sebuah daftar yaitu analisis varian (ANAVA) sebagai berikut:

Tabel 3.3

Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana

46

Untuk menghitungnya maka digunakan rumus-rumus sebagai berikut: JK (T) = ∑Y2

JK(a) = ∑

JK (b|a) = b{∑ ∑ ∑ = ∑ ∑ ∑

∑ ∑

JK (S) = JK (T) – (JK (a) – JK (b|a) JK (G) = ∑ ∑ ∑

JK (TC) = JK(S) –JK(G)

(Sudjana, 2003:17) Setelah menghitung F, selanjutnya bandingkan dengan Ftabel. Untuk

menentukan nilai Ftabel digunakan tabel distribusi F dengan dk pembilang 1 dan dk

penyebut (n-2) baris yang digunakan adalah baris atas. Jika Fhitung lebih besar dari

Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut

berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel dengan taraf nyata

0.05, maka dapat disimpulkan bahwa regresi tersebut tidak berarti. Kriteria keputusannya adalah sebagai berikut :

- Jika Fhitung > Ftabel , maka diterima dan ditolak

- Jika Fhitung ≤ Ftabel , maka ditolak dan diterima

47

3.6.3.2 Pengujian Koefisien Regresi (Uji t)

Pengujian Koefisien Regresi digunakan untuk mengetahui apakah model regresi yang digunakan layak untuk melakukan pengujian hipotesis dalam penelitian ini. Selain itu, Uji t juga berguna untuk mengetahui tingkat signifikansi secara statistik dari pengaruh masing-masing variabel bebas terhadap variabel terikat. Penelitian ini menggunakan alat bantu program SPSS 20.0 For Windows. Adapun hipotesis penelitian ini adalah:

(H0) :

ß

= 0, PAD tidak berpengaruh terhadap belanja modal.(H1) :

ß

≠ 0, PAD berpengaruh terhadap belanja modal.Uji t berguna mengetahui tingkat signifikansi secara statistik dari pengaruh masing-masing variabel bebas terhadap variabel terikat melalui persamaan sebagai berikut :

(Sudjana, 2003 : 31) Keterangan :

t = uji hipotesis bi = koefisien regresi

Sb = standar error dari bi

Dalam pengujian hipotesis melaui uji t ini, tingkat kesalahan yang digunakan peneliti adalah 5% atau 0.05 pada taraf signifikan 95%. Pengujian t-statistik bertujuan untuk menguji keberartian koefisien. Setelah diperoleh t statistik atau thitung, kemudian dibandingkan dengan ttabel dengan = 0,05. Untuk

48

menentukan nilai ttabel digunakan tabel distribusi t dengan dk pembilang 1 dan dk

penyebut (n-2) baris yang digunakan adalah baris atas. Kriterianya adalah sebagai berikut:

- Jika thitung > ttabel, maka H0 ditolak

66

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan dimana tujuannya untuk mengetahui pengaruh pendapatan asli daerah terhadap belanja modal pada kabupaten dan kota se-Jawa Barat, maka dapat ditarik kesimpulan sebagai berikut: 1. Perolehan jumlah pendapatan asli daerah dalam satu tahun menunjukan hasil bahwa proporsi rata-rata pendapatan asli daerah tersebut masih kecil dibandingkan dengan pendapatan daerah.

2. Sedangkan proporsi belanja modal pada kabupaten dan kota di Jawa Barat menunjukan bahwa rata-rata jumlahnya masih menunjukan angka yang lebih kecil bila dibandingkan dengan jumlah belanja operasi. Dari seluruh kabupaten dan kota di Jawa Barat Kota Banjar merupakan daerah dengan PAD terendah, namun dalam hal rasio belanja modal dan belanja daerah Kota Banjar menempati peringkat terbaik.

3. Pengujian hipotesis menunjukan terdapat pengaruh antara pendapatan asli daerah terhadap belanja modal.

5.2 Saran

Berdasarkan hasil penelitian yang dilakukan, maka penulis memberikan beberapa saran, seperti:

67

secara intensifikasi maupun extensifikasi untuk meningkatkan pendapatan daerah.

2. Pemerinta daerah juga untuk kedepannya diharapkan memiliki peraturan khusus mengenai pembagian antara pengeluaran serta pendapatan yang dikelola oleh pemerintah, dengan demikian hal tersebut mampu mengoptimalkan pengelolaan keuangan sebagai upaya peningkatan pelayanan publik.

3. Selain itu perlu adanya penelitian lebih lanjut mengenai pendapatan asli daerah dan belanja modal dengan cara memisahkan antara laporan keuangan kabupaten dan kota yang ada di Jawa Barat, hal tersebut bertujuan agar terlihat jelas jumlah dan perbedaan anggaran disetiap kelompoknya.

68

DAFTAR PUSTAKA

Buku:

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta.

Bastian, I., dan Soepriyanto, G. (2002). Sistem Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Bastian, I. (2007). Sistem Akuntansi Sektor Publik edisi 2. Jakarta: Salemba Empat.

Halim, A. (2002). Akuntansi keuangan daerah. Jakarta: Salemba Empat.

---. (2004). Bunga Rampai Manajemen Keuangan daerah. Yogyakarta: UPP AMP YKPN.

---. (2007). Pengelolaan keuangan daerah. Yogjakarta: UPP STIM YKPN. Mardiasmo. (2002). Otonomi dan Manajemen Keuangan daerah. Yogyakarta:

Andi.

---. (2004). Akuntansi Sektor Publik. Yogyakarta: Andi.

Nordiawan, D., Putra, I. S., dan Rahmawati. M. (2007). Akuntansi Pemerintahan. Jakarta: Salemba Empat.

Priyatno, D. (2012). Cara Kilat Belajar Analisis Data Dengan SPSS 20. Yogyakarta: Andi.

69

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung: Tarsito.

---. (2005). Metoda Statistika. Bandung: Tarsito.

Sugiyono. (2008). Metode Penelitian Pendidikan. Bandung: Alfabeta ---. (2009). Metode Penelitian Bisnis. Bandung: Alfabeta

Suparmoko. (2002). Ekonomika Publik Untuk Keuangan dan Pembangunan Daerah. Yogyakarta: Andi.

Tanjung, A. H. (2008). Akuntansi Pemerintahan Daerah Konsep dan Aplikasi (Sesuai Standar Akuntasni Pemerintahan). Bandung: Alfabeta.

Tim Dosen Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: Program Studi Pendidikan Akuntansi.

Widjajanta, B., Widyaningsih. A., dan Tanuatmodjo. H. (2007). Mengasah Kemampuan Ekonomi 2. Yogyakarta: Djambatan.

Jurnal:

Abdullah, S. dan Abdul, H. (2003). “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota Di Jawa Dan Bali”, SNA 6 Surabaya. Komisi F. Artikel Editan 26. 1140-1159

70

Adi, P. H. (2006). “Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah”. SNA 9 Padang. K-ASPP 03. 1-22

Darwanto. dan Yulia, Y. (2006). “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran

Belanja Modal”. SNA 10 Makasar. ASPP-04. 1-25

Harianto, D. dan Priyo, H. A. (2007). “Hubungan Antara Dana Alokasi Umum,

Belanja Modal dan Pendapatan Perkapita”. SNA 10 Makasar. ASPP-15. 1-26

Kusnandar. dan siswantoro, D (2012). “Pengaruh Dana Alokasi Umum,

Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran Dan Luas

Wilayah Terhadap Belanja Modal”. SNA 15. No. 672. 1-20

Situngkir, A. dan Manurung, J. S. (2009). “Efek Memiliki Pendapatan Daerah, Pengalokasian Dana Umum, dan Dana Khusus pada Belanja Modal di Kota dan Kabupaten Sumatra Utara”. Jurnal Kajian Akuntansi. Vol. 4, No. 2. 93-103

Skripsi dan tesis:

71

Nurmalasari, D. (2011). Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal di Kabupaten Bandung. Skripsi pada Program Studi Pendidikan Akuntansi FPEB UPI. Bandung: tidak diterbitkan.

Panggabean, H. E. H. (2009). Pengaruh Pendapatan Asli Daerah Terhadap Belanja daerah di Kabupaten Toba Samosir. Tesis Sekolah Pasca Sarjana UNSU. Medan:tidak diterbitkan.

Putro, N. S. (2010). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus Pada Kabupaten/Kota Di Provinsi Jawa Tengah). Fakultas Ekonomi Universitas Diponegoro. Semarang: tidak diterbitkan. Septino, R. (2010). Pengaruh pendapatan asli daerah dan dana alokasi umum

terhadap Belanja modal di era otonomi daerah. Fakultas Ekonomi Universitas Andalas. Padang: tidak diterbitkan.

Thesaurianto, K. (2007). Analisis Pengelolaan Keuangan Daerah Terhadap Kemandirian Daerah. Program Pasca Sarjana. Universitas Diponegoro. Semarang: tidak diterbitkan.

Tribawono, B. G. (2008). Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah pada Kabupaten dan Kotamadya di Jawa Barat dan Banten. Skripsi pada Fakultas Ekonomi UII. Yogyakarta: tidak ditebitkan

72

Kabupaten/Kota di Bali. Skripsi pada Fakultas Ekonomi UII. Yogyakarta: tidak diterbitkan.

Widiawaty. (2009). Hubungan Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) dengan Belanja Modal pada Kabupaten/Kota di Jawa Barat.Skripsi pada Program Studi Pendidikan Akuntansi FPEB UPI. Bandung: tidak diterbitkan.

Peraturan Pemerintah dan perundang-undangan:

Permendagri No. 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Permendagri No. 59 tahun 2007 tentang pedoman pengelolaan keuangan daerah. Pernyataan standar akuntansi pemerintahan (PSAP).

Peraturan mentri keuangan No. 91 tahun 2007 tentang bagan akun standar. PP No. 24 tahun 2005 tentang standar akuntansi pemerintahan.

PP No. 58 tahun 2005 tentang pengelolaan keuangan daerah. UU No. 32 Tahun 2004 tentang Pemerintah Daerah.

UU No. 33 Tahun 2004 tentang Pemerintah Daerah. Sumber Internet:

Meryana, E. (2011). “Belanja Rutin Maksimal 60%”. Kompas. [15 Agustus 2011]

Ramdani, A. R. (2012). “Hatta Kecewa Belanja Modal Baru Terserap 30%”.