DI BURSA EFEK INDONESIA PERIODE 2006-2010

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh : Tri Renaningsih

0801004

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

No.Daftar FPEB:80/UN40.FPEB.1.PL/2013

PENGARUH PROFITABILITAS TERHADAP TINGKAT UNDERPRICING PADA SAAT INITIAL PUBLIC OFFERING (IPO)

DI BURSA EFEK INDONESIA PERIODE 2006-2010

Oleh : Tri Renaningsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tri Renaningsih 2012 Universitas Pendidikan Indonesia

November 2012

Hak Cipta dilindungi undang-undang

PENGARUH PROFITABILITAS TERHADAP TINGKAT

UNDERPRICING PADA SAAT INITIAL PUBLIC OFFERING (IPO)

DI BURSA EFEK INDONESIA PERIODE 2006-2010 Tri Renaningsih

Pembimbing: Drs. H. Ajang Mulyadi, MM/Arvian Triantoro S.Pd, M.Si ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh profitabilitas terhadap tingkat underpricing perusahaan perbankan yang melakukan IPO pada periode 2006-2010. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Populasi dalam penelitian adalah perusahaan yang bergerak pada sektor perbankan yang melakukan penawaran umum perdana atau IPO dalam periode tahun 2006-2010 yaitu sebanyak sepuluh perusahaan.

Sedangkan metode pengambilan sampel yang digunakan adalah metode sampel jenuh, dimana seluruh anggota populasi dijadikan sebagai sampel penelitian. Pengujian statistik yang digunakan adalah uji linieritas, uji korelasi, uji determinasi dan uji signifikansi. Pengujian statistik dilakukan dengan menggunakan bantuan program software SPSS v.20 for Windows. Hasil penelitian menunjukkan bahwa perusahaan perbankan yang melakukan IPO pada periode tahun 2006-2010 memiliki rata-rata Return On Equity sebesar 13,6%. Dengan

underpricing-nya yang dilihat dari rata-rata InitialReturn sebesar 24,3%.

Hasil penelitian menunjukkan bahwa terdapat pengaruh antara tingkat profitabilitas dengan tingkat underpricing saham perdana. Hal ini menunjukkan bahwa informasi mengenai profitabilitas merupakan salah satu aspek yang digunakan untuk penilaian calon emiten oleh penjamin emisi dan investor.

Berdasarkan hasil penelitian ini, maka perusahaan emiten dapat mempertimbangkan aspek profitabilitas sebagai variabel yang dapat mengurangi tingkat underpricing.

THE INFLUENCE OF PROFITABILITY TOWARDS THE DEGREE OF UNDERPRICING AT THE TIME OF INITIAL PUBLIC OFFERING (IPO)

IN INDONESIA STOCK EXCHANGE FOR THE PERIOD 2006-2010

Tri Renaningsih

Supervisor: Drs. H. Ajang Mulyadi, MM/Arvian Triantoro,S.Pd, M.Si

ABSTRACT

This research aims to find out how the influence of the profitability level to the under pricing level of banking companies which doing IPO in the period 2006-2010. The method used in this research is descriptive method. The research population is companies engaged in the banking sector doing an Initial Public Offering (IPO) in the period 2006-2010, as many as ten companies.

While the sampling method used is saturated sample method, where all members of the population used as a sample. Statistical tests used are the linearity test, correlation test, test of significance, and determination test. Statistical testing is carried out using SPSS v.20 software programs for Windows. The results showed that the banking company which is doing an IPO in the period 2006-2010 had an average of Return on Equity (ROE) of 13,6%. While the underpricing viewed from the average of Return Initial of 24.3%.

The results showed that there is an influence between leveling of profitability to the level of IPO under pricing. It shows that information about profitability is one of the aspects that are used for the assessment of the prospective issuers by underwriters and investors. Based on the results of this research, then the issuer company may consider aspects of profitability as variables that can reduce the level of under pricing.

DAFTAR ISI

PERNYATAAN KEASLIAN ISI SKRIPSI ...i

ABSTRAK ...ii

KATA PENGANTAR ...iv

UCAPAN TERIMA KASIH ...v

DAFTAR ISI ...vii

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

BAB I PENDAHULUAN ...1

1.1Latar Belakang Masalah ...1

1.2Rumusan Masalah ...9

1.3Maksud dan Tujuan Penelitian ...10

1.4Kegunaan Hasil Penelitian ...10

BAB II LANDASAN TEORI ...12

2.1 Kinerja Keuangan ...12

2.1.1 Pengertian Kinerja Keuangan ...12

2.1.2 Analisis Rasio Keuangan ...13

2.1.2.1 Profitabilitas ...14

2.2 Underpricing ...17

2.3 Teori Dasar ...21

2.3.1 Teori Signalling ...21

2.3.2 Teori Efesiensi Pasar ...23

2.4 Pengaruh Profitabilitas Terhadap Underpricing Saham Perdana ...24

2.5 Kerangka Pemikiran ...26

2.6 Penelitian Terdahulu ...31

2.7 Hipotesis ...34

BAB III METODE PENELITIAN ...35

3.1 Desain Penelitian ...35

3.2 Definisi variabel dan Operasionalisasi variabel ...35

3.3.1 Populasi ...37

3.3.2 Sampel ...38

3.4 Teknik Pengumpulan dan Pengolahan Data ...39

3.4.1 Teknik Pengumpulan Data ...39

3.4.2 Teknik Pengolahan Data ...40

3.5 Teknik Analisis Data dan Pengujian Hipotesis ...40

3.5.1 Teknik Analisis Data ...40

a. Pengujian Linieritas ...41

3.5.2 Pengujian Hipotesis ...42

a. Pengujian Korelasi ...42

b. Pengujian Determinasi ...43

b. Hipotesis Statistik ...44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...47

4.1 Hasil Penelitian ...47

4.1.1 Gambaran Umum Perusahaan Perbankan yang Melakukan IPO ...47

4.1.2 Gambaran Tingkat Profitabilitas Perusahaan Perbankan yang Melakukan IPO ...51

4.1.3 Gambaran Tingkat Underpricing Pada Saham Perdana ...55

4.2 Analisis Data dan Uji Hipotesis ...58

4.2.1 Analisis Data ...58

4.2.1.1 Uji Linieritas ...58

4.2.2 Pengaruh Profitabilitas Terhadap Tingkat Underpricing pasa saat IPO di Bursa Efek Indonesia ...60

4.3 Pembahasan Hasil Penelitian ...63

BAB V KESIMPILAN DAN SARAN ...67

5.1 Kesimpilan ...67

DAFTAR TABEL

Tabel 1.1 Daftar Perusahaan yang Melakukan IPO Periode 2006-2010 ... 3

Tabel 1.2 Daftar Lembaga Perbankan yang Mengalami Underpricing Periode 2006-2010 ... 4

Tabel 2.1 Daftar Penelitian Tentang Pengaruh Profitabilitas Terhadap Tingkat Underpricing... 32

Tabel 3.1 Operasionalisasi Variabel ... 36

Tabel 3.2 Proses Penentuan Populasi ... 37

Tabel 3.3 Daftar Lembaga Perbankan yang melakukan IPO Tahun 2006-2010 dan mengalami Underpricing ... 38

Tabel 4.1 Daftar Perusahaan Perbankan yang IPO Pada Periode Tahun 2006-2010 ... 48

Tabel 4.2 ROE Perusahaan Perbankan Satu Tahun Sebelum Melakukan Penawaran Umum Perdana Periode 2006-2010 ... 52

Tabel 4.3 InitialReturn Saham Perdana Perusahaan Perbankan yang Underpricing ... 56

Tabel 4.4 Pengujian Linieritas Dengan Tabel Anova ... 59

Tabel 4.5 Analisis Korelasi ... 61

Tabel 4.6 Koefisien Determinasi... 61

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Dalam era milenium seperti sekarang ini, dunia perekonomian berkembang secara pesat baik perekonomian di dalam negeri maupun secara global. Banyak perusahaan yang ingin memperluas usahanya, perluasan usaha dapat dilakukan dengan melakukan ekspansi. Seiring dengan ekspansi yang dilakukan perusahaan maka tambahan modal yang cukup besar pun sangat diperlukan perusahaan. Perusahaan dapat mendapatkan modal dalam berbagai cara diantaranya modal yang berasal dari pinjaman atau dengan cara menerbitkan saham baru. Jika alternatif kedua yang dipilih, maka ada beberapa cara yang dapat dilakukan perusahaan untuk memperolehnya, antara lain dengan menjual saham biasa kepada pemegang saham yang sudah ada, menjual kepada karyawan lewat ESOP (Employee Stock Ownership Plan), menambah saham lewat deviden yang tidak dibagi (dividend reinvestment plan), menjual langsung kepada pemilik tunggal (biasanya investor institusi) secara privat (private placement), atau menawarkan kepada publik. Proses penawaran sebagian saham perusahaan kepada masyarakat melalui bursa efek disebut Go Public.

Pasar modal (capital market), terbentuk karena adanya hubungan keuangan beberapa institusi dan peraturan yang memungkinkan terjadinya transaksi dana jangka panjang. Pasar modal terbentuk oleh berbagai bursa efek yang membentuk tempat transaksi baik utang maupun modal sendiri.

Sedangkan menurut Fahmi, I et al (2009: 16) mengatakan bahwa “Pasar

modal (capital market) adalah sebuah pasar tempat dana-dana modal, seperti

ekuitas dan hutang diperdagangkan”. Pasar modal juga merupakan salah satu indikator kemajuan perekonomian suatu negara serta menunjang ekonomi negara yang bersangkutan. Pasar modal menjadi alternatif sumber dana disamping perbankan bagi pembiayaan-pembiayaan kegiatan operasi perusahaan melalui penjualan saham maupun penerbitan obligasi oleh perusahaan yang membutuhkan dana. Bentuk nyata dari pasar modal berupa Bursa Efek. Seperti yang dikemukakan oleh Sundjaja et al (2001:45) bahwa “Bursa Efek adalah organisasi yang menyediakan tempat pemasaran dimana perusahaan dapat meningkatkan dananya melalui penjualan sekuritas baru dan pembeli dapat menjual kembali

sekuritasnya”. Setelah perusahaan memutuskan untuk menjadi go public maka perusahaan harus mengawalinya dengan proses penawaran saham perdana. Penawaran saham perdana tersebut yang biasanya disebut Initial Public Offering

3

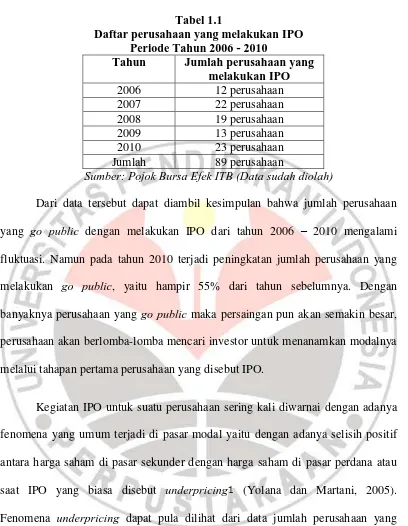

Tabel 1.1

Daftar perusahaan yang melakukan IPO Periode Tahun 2006 - 2010

Tahun Jumlah perusahaan yang melakukan IPO

2006 12 perusahaan

2007 22 perusahaan

2008 19 perusahaan

2009 13 perusahaan

2010 23 perusahaan

Jumlah 89 perusahaan

Sumber: Pojok Bursa Efek ITB (Data sudah diolah)

Dari data tersebut dapat diambil kesimpulan bahwa jumlah perusahaan yang go public dengan melakukan IPO dari tahun 2006 – 2010 mengalami fluktuasi. Namun pada tahun 2010 terjadi peningkatan jumlah perusahaan yang melakukan go public, yaitu hampir 55% dari tahun sebelumnya. Dengan banyaknya perusahaan yang go public maka persaingan pun akan semakin besar, perusahaan akan berlomba-lomba mencari investor untuk menanamkan modalnya melalui tahapan pertama perusahaan yang disebut IPO.

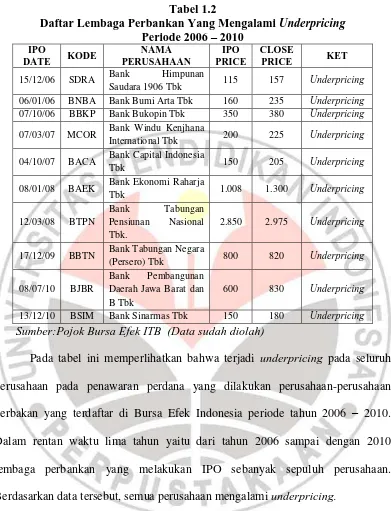

Kegiatan IPO untuk suatu perusahaan sering kali diwarnai dengan adanya fenomena yang umum terjadi di pasar modal yaitu dengan adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO yang biasa disebut underpricing (Yolana dan Martani, 2005). Fenomena underpricing dapat pula dilihat dari data jumlah perusahaan yang melakukan IPO dan harga saham mengalami underpricing. Seperti terlihat pada tabel 1.2

Tabel 1.2

Daftar Lembaga Perbankan Yang Mengalami Underpricing Periode 2006 – 2010

IPO

DATE KODE

NAMA PERUSAHAAN

IPO PRICE

CLOSE

PRICE KET

15/12/06 SDRA Bank Himpunan

Saudara 1906 Tbk 115 157 Underpricing

06/01/06 BNBA Bank Bumi Arta Tbk 160 235 Underpricing

07/10/06 BBKP Bank Bukopin Tbk 350 380 Underpricing

07/03/07 MCOR Bank Windu Kenjhana

International Tbk 200 225 Underpricing

04/10/07 BACA Bank Capital Indonesia

Tbk 150 205 Underpricing

08/01/08 BAEK Bank Ekonomi Raharja

Tbk 1.008 1.300 Underpricing

12/03/08 BTPN

Bank Tabungan

Pensiunan Nasional Tbk.

2.850 2.975 Underpricing

17/12/09 BBTN Bank Tabungan Negara

(Persero) Tbk 800 820 Underpricing

08/07/10 BJBR

Bank Pembangunan

Daerah Jawa Barat dan B Tbk

600 830 Underpricing

13/12/10 BSIM Bank Sinarmas Tbk 150 180 Underpricing

Sumber:Pojok Bursa Efek ITB (Data sudah diolah)

Pada tabel ini memperlihatkan bahwa terjadi underpricing pada seluruh perusahaan pada penawaran perdana yang dilakukan perusahaan-perusahaan perbakan yang terdaftar di Bursa Efek Indonesia periode tahun 2006 – 2010. Dalam rentan waktu lima tahun yaitu dari tahun 2006 sampai dengan 2010 lembaga perbankan yang melakukan IPO sebanyak sepuluh perusahaan. Berdasarkan data tersebut, semua perusahaan mengalami underpricing.

5

Untuk mengetahui underpricing saham yang dialami ketika melakukan penawaran perdana atau IPO, maka elemen yang diperlukan adalah adanya harga ketika IPO dan harga penutupan. Harga penutupan yang digunakan adalah harga penutupan hari pertama di pasar sekunder. Hal ini dperkuat dalam penelitian yang telah dilakukan sebelumnya oleh Ardiyansyah, 2004. Ardiyansyah, (2004:367) berpendapat bahwa:

Return awal yang digunakan dalam penelitiannya yakni selisih antara harga saham pada hari pertama penutupan (closing price) pada pasar sekunder dibagi dengan harga penawaran perdana (offering price). Return awal yang dimaksud adalah return perusahaan pada hari pertama kali melakukan IPO di pasar sekunder, dengan tujuan untuk melihat perilaku para investor dalam pembuatan keputusan investasi di pasar perdana BEJ.

Dengan menggunakan harga ketika IPO dan harga penutupan di hari pertama di pasar sekunder, maka return awal akan diketahui, apakah Return tersebut underpricing atau overpricing. Kondisi underpricing adalah kondisi yang tidak baik bagi perusahaan emiten, harga saham yang ditawarkan pada saat IPO seharusnya terjual sesuai harga yang ditawarkan sehingga tidak terdapat selisih harga. Di satu pihak, underpricing menguntungkan investor tetapi di pihak lain akan merugikan emiten karena dana yang dikumpulkan tidak maksimal. Kondisi

underpricing menunjukkan adanya underestimate atas nilai pasar sahamnya. Hal ini terjadi karena perusahaan menetapkan harga saham pada saat pasar perdana terlalu rendah dibandingkan nilai saham itu sendiri. Hal ini disebabkan oleh beberapa faktor, seperti yang dijelaskan oleh Nasirwan (2000:574) yang menyatakan bahwa:

akuntansi maupun informasi non akuntansi merupakan faktor yang dianggap mempunyai pengaruh terhadap terjadinya underpricing.

Maka dari itu menurut Rodono, A (2002: 198) memaparkan bahwa faktor-faktor yang dapat mempengaruhi underpricing diantaranya yaitu:

1. Debt to Equity Ratio (DER) 2. Profitabilitas

3. Earning Per Share (EPS) 4. Ukuran Perusahaan 5. Umur Perusahaan 6. Reputasi Auditor 7. Reputasi Underwriter

8. Presentasi saham yang ditawarkan 9. Sentimen Pasar

10. Kekuatan Intervensi (Forced Offering) 11. Likuiditas

12. Proporsi Utang.

Pada saat perusahaan melakukan IPO, umumnya investor memiliki informasi terbatas seperti yang diungkapkan dalam prospektus yang memuat rincian informasi serta fakta material mengenai penawaran umum emiten baik berupa informasi keuangan maupun non keuangan. Menurut pendapat Kim, et. al,

1995 dalam Misnen, 2004 bahwa „Informasi yang diungkapkan dalam prospektus akan membantu investor untuk membuat keputusan yang rasional mengenai risiko dan nilai saham sesungguhnya yang ditawarkan emiten‟.

7

investor akan tertarik untuk berinvestasi. Ketertarikan investor didasari oleh harapan yang besar akan kinerja keuangan perusahaan setelah IPO. Para investor akan berasumsi bahwa apabila kinerja keuangan sebelum IPO baik maka perusahaan emiten akan dapat mempertahankan kinerja keuangannya sampai setelah IPO.

Apabila kinerja keuangan perusahaan sebelum IPO baik maka akan mempengaruhi harga saham perdana ketika perusahaan emiten melakukan IPO. Ketika harga saham saat IPO tinggi dibandingkan dengan harga saham di pasar sekunder maka tidak akan terjadi underpricing dan sebaliknya apabila harga saham pada saat IPO lebih rendah dibandingkan harga saham di pasar sekunder maka akan terjadi underpricing. Dari uraian tersebut sangat jelas bahwa kinerja keuangan perusahaan emiten akan berdampak pula pada tingkat underpricing.

Pentingnya kinerja keuangan perusahaan emiten sebagai aspek yang dipertimbangkan oleh investor dan pada akhirnya akan berpengaruh pada tingkat

underpricing, kinerja keuangan perusahaan pun dapat dinilai dengan cara menilai rasio keuangan perusahaan. Salah satu rasio keuangan perusahaan yang dapat digunakan adalah rasio profitabilitas perusahaan.

perusahaan, maka akan menarik para investor untuk menanamkan modalnya di perusahaan karena dengan tingginya ROE investor berharap akan mendapatkan tingkat pengembalian yang besar pula. Hal ini memungkinkan naiknya harga penawaran atas saham di pasar sekunder yang disebabkan oleh meningkatnya permintaan saham tersebut.

Penelitian tentang tingkat underpricing dan harga saham dihubungkan dengan informasi pada prospektus merupakan hal yang menarik bagi peneliti keuangan untuk mengevaluasi secara empiris perilaku investor dalam pembuatan keputusan investasi di pasar modal. Maka dari itu dalam penelitian ini dilihat dari sudut pandang emiten. Emiten akan menggunakan informasi keuangan yang dimilikinya untuk mengetahui perilaku investor dalam mengambil keputusan investasi atas saham perusahaan emiten.

Sebelumnya riset-riset mengenai pengaruh informasi keuangan dan informai non keuangan terhadap initial return atau underpricing telah banyak dilakukan baik di bursa saham luar negeri maupun Indonesia (Beatty, 1989;Carter dan Manaster, 1990; Ritter, 1991; Kim, Krinsky dan Lee, 1995; Chisty, Hasan dan Smith, 1996; Trisnawati,1999; Daljono, 2000; Chandradewi, 200l Nasirwan, 2000, Ardiansyah, 2004, Yolana C, 2005). Meskipun banyaknya studi tentang

9

return. Sedangkan hasil penelitian yang dilakukan Yolana (2005), mengungkapkan bahwa profitabilitas memiliki pengaruh secara simultan terhadap

underpricing. Serta kebanyakan penelitian lebih memfokuskan pada informasi non keuangan. Informasi non keuangan yang dijadikan fokus penelitian antara lain seperti reputasi undewriter, reputasi auditor, umur perusahaan, dan lain sebagainya.

Dengan adanya berbagai rasio keuangan yang mungkin mempengaruhi

underpricing. Hal inilah yang mendorong penelitian dilakukan di bidang ini. Berdasarkan uraian diatas maka penelitian ini menggunakan variabel rasio keuangan guna mengukur tingkat underpricing. Variabel rasio keuangan yang digunakan di sini adalah rasio profitabilitas yang di ukur dengan ROE. Alasan mengapa ROE digunakan sebagai rasio profitabilitas tidak menggunakan ROA sebagai ukuran rasio profitabilitas yaitu karena peneliti ingin mengetahui seberapa besar laba bersih bila diukur dari modal pemilik. Dari uraian tersebut, peneliti tertarik untuk melakukan penelitian lebih dalam tentang fenomena underpricing. Maka peneliti mengangkat masalah tersebut dengan judul “Pengaruh Profitabilitas Terhadap Tingkat Underpricing Pada Saat Initial Public

Offering (IPO) di Bursa Efek Indonesia Periode 2006 – 2010”. Dalam penelitian ini, penulis mengangkat permasalahan underpricing dari sudut pandang perusahaan emiten.

1.2Rumusan Masalah

1. Bagaimana gambaran profitabilitas perusahaan perbankan satu tahun sebelum melakukan Go Public.

2. Bagaimana tingkat Underpricing perusahaan perbankan pada saat Initial PublicOffering (IPO) di Bursa Efek Indonesia Periode 2006 – 2010.

3. Bagaimana pengaruh profitabilitas terhadap tingkat Underpricing pada saat

InitianPublic Offering (IPO) di Bursa Efek Indonesia Periode 2006 – 2010.

1.3Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengetahui tentang Profitabilitas dan pengaruhnya terhadap tingkat underpricing perusahaan yang melakukan Initial PublicOffering (IPO) di Bursa Efek Indonesia pada periode 2006 – 2010.

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui gambaran profitabilitas perusahaan perbankan keuangan satu tahun sebelum melakukan IPO.

2. Untuk mengetahui tingkat underpricing perusahaan perbankan pada saat InitialPublicOffering (IPO) di Bursa Efek Indonesia Periode 2006

– 2010.

3. Untuk mengetahui pengaruh profitabilitas terhadap tingkat

11

1.4Kegunaan Penelitian

Manfaat dari penelitian ini adalah : 1. Manfaat Teoritis

Memberikan kontribusi pemikiran dan diharapkan bisa sebagai dasar acuan bagi pengembangan penelitian selanjutnya dan pengembangan ilmu pengetahuan khususnya tentang menejemen keuangan.

2. Manfaat Praktis a. Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam membuat keputusan untuk menginvestasikan dana di pasar modal. b. Bagi Emiten

Hasil penelitian diharapkan dapat sebagai bahan pertimbangan didalam melakukan penawaran perdana di BEI untuk memperoleh harga yang baik, agar saham yang ditawarkan dapat terjual semua.

c. Bagi Masyarakat umum

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Nasution (1987 : 40) mengatakan bahwa “Desain penelitian

merupakan rencana tentang cara mengumpulkan dan menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan tujuan penelitian”. Dalam

penelitian ini peneliti menggunakan metode deskriptif yang bersifat memaparkan atau menjelaskan secara jelas serta memaparkan suatu hubungan dari variabel yang diteliti.

”Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai

variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain” Sugiyono

(2002:11). Menurut Wibisono, D (2008:21) metode deskriptif bertujuan untuk “menggambarkan karakeristik sebuah populasi atau suatu fenomena yang sedang

terjadi”.

3.2 Definisi Variabel dan Operasionalisasi Variabel

Menurut Sugiyono (2002 : 31), “Variabel penelitian pada dasarnya adalah

37

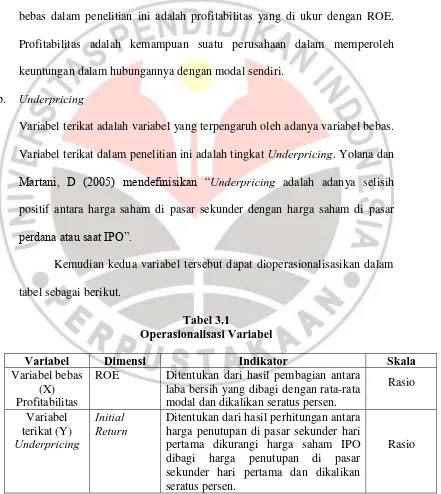

Penelitian ini memiliki dua variabel yang terdiri dari Profitabilitas yang diukur dengan menggunakan ROE dan Tingkat Underpricing. Adapun variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Profitabilitas

Variabel bebas adalah variabel yang mempengaruhi variabel terikat. Variabel bebas dalam penelitian ini adalah profitabilitas yang di ukur dengan ROE. Profitabilitas adalah kemampuan suatu perusahaan dalam memperoleh keuntungan dalam hubungannya dengan modal sendiri.

b. Underpricing

Variabel terikat adalah variabel yang terpengaruh oleh adanya variabel bebas. Variabel terikat dalam penelitian ini adalah tingkat Underpricing. Yolana dan Martani, D (2005) mendefinisikan “Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO”.

Kemudian kedua variabel tersebut dapat dioperasionalisasikan dalam tabel sebagai berikut.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel bebas (X) Profitabilitas

ROE Ditentukan dari hasil pembagian antara laba bersih yang dibagi dengan rata-rata modal dan dikalikan seratus persen.

Rasio Variabel terikat (Y) Underpricing Initial Return

Ditentukan dari hasil perhitungan antara harga penutupan di pasar sekunder hari pertama dikurangi harga saham IPO dibagi harga penutupan di pasar sekunder hari pertama dan dikalikan seratus persen.

3.3 Populasi dan Sempel 3.3.1 Populasi

Menurut Riduwan (2009:54), bahwa “Populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian”. Sedangkan menurut Sugiyono (2002:72),

bahwa “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

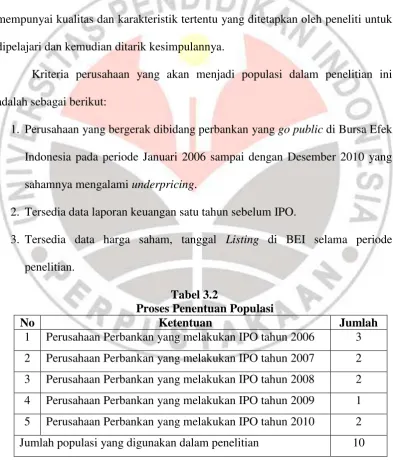

Kriteria perusahaan yang akan menjadi populasi dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang bergerak dibidang perbankan yang go public di Bursa Efek Indonesia pada periode Januari 2006 sampai dengan Desember 2010 yang sahamnya mengalami underpricing.

2. Tersedia data laporan keuangan satu tahun sebelum IPO.

3. Tersedia data harga saham, tanggal Listing di BEI selama periode penelitian.

Tabel 3.2

Proses Penentuan Populasi

No Ketentuan Jumlah

39

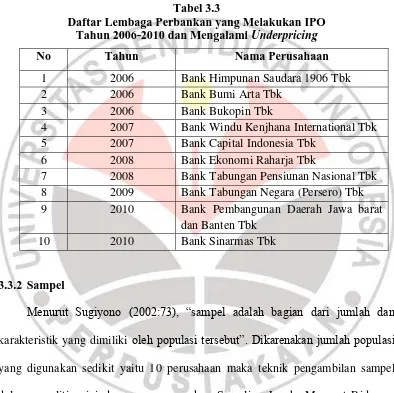

Populasi dalam penelitian ini adalah lembaga perbankan yang melakukan IPO atau Go Public pada tahun 2006 – 2010. Populasi dalam penelitian ini berjumlah 10 perusahaan. Lembaga keuangan yang menjadi pupolasi tersebut terlihat dalam tabel 3.3

Tabel 3.3

Daftar Lembaga Perbankan yang Melakukan IPO Tahun 2006-2010 dan Mengalami Underpricing

No Tahun Nama Perusahaan

1 2006 Bank Himpunan Saudara 1906 Tbk

2 2006 Bank Bumi Arta Tbk

3 2006 Bank Bukopin Tbk

4 2007 Bank Windu Kenjhana International Tbk

5 2007 Bank Capital Indonesia Tbk

6 2008 Bank Ekonomi Raharja Tbk

7 2008 Bank Tabungan Pensiunan Nasional Tbk

8 2009 Bank Tabungan Negara (Persero) Tbk

9 2010 Bank Pembangunan Daerah Jawa barat dan Banten Tbk

10 2010 Bank Sinarmas Tbk

3.3.2 Sampel

Menurut Sugiyono (2002:73), “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Dikarenakan jumlah populasi yang digunakan sedikit yaitu 10 perusahaan maka teknik pengambilan sampel dalam penelitian ini dengan menggunakan Sampling Jenuh. Menurut Riduwan (2010:64) bahwa, “sampling jenuh adalah teknik pengambilan sampel apabila semua populasi digunakan sebagai sempel dan dikenal juga dengan istilah sensus”. Penentuan sampel ini digunakan karena jumlah populasinya kurang dari

3.4 Teknik Pengumpulan dan Pengolahan Data 3.4.1 Teknik Pengumpulan Data

Pada penelitian ini metode pengumpulan data menggunakan data sekunder, sehingga metode yang dilakukan dengan cara:

1. Studi Dokumentasi, yaitu dengan mencatat harga saham penutupan di pasar sekunder sesuai dengan tanggal listing masing-masing perusahaan dari bulan Januari 2006 sampai dengan Desember 2010.

2. Studi pustaka, yaitu sumber bahan kajian yang dikemukakan oleh orang atau pihak yang hadir pada saat terjadinya peristiwa/tidak mengalami langsung peristiwa itu sendiri, seperti buku-buku teks.

Berikut ini jenis dan sumber data yang digunakan adalah:

Data sekunder yang digunakan dalam penelitian ini antara lain: a. Data Initial Public Offering (IPO) periode tahun 2006 – 2010.

b. Data jumlah dan harga saham perdana masing-masing lembaga perbankan yang melakukan IPO pada tahun 2006 – 2010.

c. Data laporan keuangan masing-masing lembaga perbankan satu tahun sebelum melaksanakan IPO.

Data-data tersebut diperoleh dari berbagai sumber, yaitu: a. Pojok Bursa Efek.

41

3.4.2 Teknik Pengolahan Data

Dalam suatu penelitian, pengolahan data adalah suatu keharusan yang harus dilaksanakan agar tidak terjadi salah penginterpretasian data yang kemudian akan perdampak pada hasil penelitian. Langkah-langkah yang akan dilakukan dalam penelitian ini antara lain:

a. Menyeleksi data, suatu langkah yang dilakukan untuk mengecek kelengkapan data dengan cara memeriksa kesempurnaan dan kejelasan data yang terkumpul. Langkah ini dilakukan untuk menyeleksi data laporan keuangan satu tahun sebelum IPO dari lembaga perbankan yang menjadi fokus penelitian.

b. Mentabulasi data, suatu proses mengolah data dari instrumen pengumpulan data menjadi tabel-tabel untuk diuji secara sistematis. Langkah ini dilakukan untuk mempermudah proses perhitungan yang nantinya akan dilakukan. Data tersebut adalah data variabel X yaitu profitabilitas dan variabel Y yaitu

Underpricing.

c. Analisis data, untuk mengetahui hubungan antara variabel dengan menggunakan korelasi Pearson Product Moment .

d. Pengujian hipotesis.

3.5 Teknik Analisis Data dan Pengujian Hipotesis 3.5.1 Teknik Analisis Data

adalah kegiatan yang dilakukan agar data sebelum diolah mudah untuk diinterpretasikan oleh peneliti. Dalam penelitian ini setelah data telah diperoleh, kemudian peneliti melakukan langkah-langkah teknis dalam analisis data. Langkah-langkah teknis tersebut adalah:

1. Mengelompokkan perusahaan dengan kategori perusahaan yang bergerak di bidang perbankan yang melakukan Go Public dari tahun pengamatan penelitian yaitu dari tahun 2006 sampai dengan 2010.

2. Menghitung tingkat Underpricing dari harga saham perusahaan yang melakukan GoPublic dengan menggunakan rumus sebagai berikut:

(Ardiyansyah, M, 2004:360)

3. Menghitung nilai profitabilitas satu tahun sebelum melakukan IPO dengan menggunakan rasio ROE dengan rumus sebagai berikut:

(Syamsuddin,L, 2007)

a. Pengujian Linieritas

Sebuah langkah yang dilakukan untuk mengetahui hubungan antara kedua variabel adalah terlebih dahulu dengan suatu usaha untuk menemukan bentuk terdekat daripada hubungan itu dengan jalan menyajikan data yang diketahui dalam sebuah grafik. Grafik tersebut biasa disebut “diagram pencar”. Diagram ini

melukiskan titik-titik pada bidang ( yang tiap titik ditentukan oleh setiap pasang ( .

43

Menurut Sudjana (2003:7) , “apabila letak titik pada diagram pencar itu

cenderung mengikuti pola lurus, kita duga regresi Y atas X akan lurus atau linier”.

Jadi apabila data-data tersebut menyebar membentuk garis lurus maka data tersebut linier namun jika data tersebut tidak membentuk garis lurus maka data tersebut tidak linier atau di sebut non-linier.

3.5.2 Pengujian Hipotesis

Pengujian hipotesis adalah salah satu langkah yang harus dilakukan dalam suatu penelitian. Menurut pendapat Nasution (1987:68), bahwa “suatu hipotesis

harus di uji berdasarkan data empiris, yakni berdasarkan apa yang dapat diamati dan dapat diukur”. Sedangkan menurut Menurut Hasan, M.I (2002:54) “pengujian

hipotesis adalah suatu prosedur yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis ini”.

Maka hipotesis yang akan diuji dalam penelitian yang berhubungan dengan Profitabilitas terhadap tingkat Underpricing, maka dari itu hipotesis yang dapat dirumuskan peneliti adalah sebagai berikut: “Profitabilitas berpengaruh negatif terhadap tingkat Underpricing pada saat Initial Public Offering (IPO)”.

a. Pengujian Korelasi

∑ ∑ ∑

√{ ∑ – ∑ }{ ∑ – ∑ }

(Riduwan, 2010:110)

Keterangan:

= Koefisien korelasi antara variabel X dan variabel Y, dua variabel yang

dikorelasikan. N = Banyaknya data

Dengan menggunakan bantuan software SPSS v.20 for Windows langkah-langkah yang harus dilakukan adalah:

1. Masukkan variabel-variabel berikut dengan nama variabel tersebut ke dalam variabelview.

2. Masukkan data setiap variabel pada dataview

3. Kemudian klik analyze > Correlate > bivariete.

4. Dilanjutkan dengan memasukkan kedua variabel tersebut dan klik OK. 5. Hasil perhitungan hasil korelasi dapat dilihat dari tabel Output baris

PearsonCorrelation dari masing-masing variabel. b. Uji Determinasi

Pengujian selanjutnya yang dilakukan adalah uji determinasi. Pengujian ini dilakukan untuk mengetahui besar kecilnya kontribusi variabel X terhadap variabel Y, rumus yang digunakan adalah rumus koefisien determinasi. Yang diformulasikan sebagai berikut:

(Riduwan, 2010:136)

Keterangan:

45

Langkah-langkah yang harus perlu dilakukan apabila akan pengujian determinasi dilakukan dengan menggunakan bantuan software SPSS v.20 for Windows adalah sebagai berikut:

1. Masukkan variabel-variabel berikut dengan nama variabel tersebut ke dalam variabelview.

2. Masukkan data setiap variabel pada dataview

3. Kemudian klik Analyze > regression > linier. 4. Masukkan kedua variabel dan klik OK. 4. Hipotesis Statistik

Hipotesis statistik perlu dilakukan untuk mengetahui apakah hipotesis yang telah dirumuskan sebelumnya diterima atau ditolak. Pengujian hipotesis yang akan dilakukan adalah pengujian hipotesis nol ( dan hipotesis alternatif ( . Perumusa ( dan ( untuk penelitian ini adalah sebagai berikut:

: ρ=0, Profitabilitas tidak berpengaruh terhadap tingkat Underpricing pada saat IPO di BEI.

: ρ<0, Profitabilitasberpengaruh terhadap tingkat Underpricing pada saat IPO di BEI.

1. Menentukan rancangan uji hipotesis dalam bentuk kalimat :

: Tidak terdapat pengaruh antara tingkat profitabilitas dengan tingkat

underpricing saham perdana.

: Terdapat pengaruh antara tingkat profitabilitas dengan tingkat

underpricing saham perdana

2. Menentukan rancangan uji hipotesis dalam bentuk statistik : ρ = 0

: ρ < 0

3. Menentukan pengujian signifikansi terhadap hubungan tersebut dengan rumus:

4. Membandingkan harga t hitung dengan t table untuk taraf signifikasi α=0,05 dan dk = n – 2

5. Menentukan kriteria pengujian:

Jika t hitung > t table maka Ho diterima dan ditolak Jika t hitung < t table maka diterima dan Ho ditolak 6. Membuat Kesimpulan

Untuk mengetahui hasil uji t dengan menggunakan bantuan software SPSS v.20 for Windows adalah sebagai berikut:

1. Masukkan variabel-variabel berikut dengan nama variabel tersebut ke dalam variabelview.

2. Masukkan data setiap variabel pada dataview

3. Kemudian klik Analyze > Compare means > one-sample T-test

47

4. Masukkan kedua variabel dan klik OK.

Dengan menggunakan software SPSS v.20 for Windows, untuk uji-t

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang diperoleh dari analisis data dan uji hipotesis yang telah dilakukan sebelumnya maka diperoleh kesimpulan sebagai berikut:

1. Perusahaan perbankan yang melakukan IPO dalam periode tahun 2006 – 2010 sejumlah sepuluh perusahaan. Rata-rata Return On Equity (ROE) yang diperoleh adalah tinggi dari ekuitas yang dimilikinya. Karena masih dalam standar yang ditentukan Bank Indonesia.

2. Dalam periode tahun 2006 – 2010 perusahaan perbankan yang melakukan penawaran umum perdana atau IPO, rata-rata saham perdananya mengalami

Underpricing.

3. Terdapat pengaruh antara profitabilitas (ROE) terhadap underpricing (Initial Return).

5.2 Saran

Dalam penelitian ini masih banyak keterbatasan-keterbatasan yang dimiliki, yaitu: a. Variabel yang digunakan dalam penelitian ini hanya satu variabel, yang mana

dirasa masih belum dapat merepresentasikan seluruhnya.

b. Sampel penelitian yang digunakan dalam penelitian ini sangat sedikit hanya sepuluh perusahaan dan terbatas hanya pada sektor perbankan saja.

70

ROE, agar dapat digunakan sebagai informasi bagi berbagai pihak yang berkepentingan.

d. Dalam penelitian ini hanya menggunakan variabel keuangan perusahaan namun tidak pula menggunakan variabel non keuangan sebagai variabel yang dianggap mempengaruhi tingkat underpricing pada saat IPO.

e. Teori khusus yang menjelaskan adanya pengaruh antara profitabilitas terhadap tingkat underpricing masihlah sangat terbatas.

Dari berbagai keterbatasan yang telah dipaparkan sebelumnya, maka peneliti menyarankan hal-hal seperti berikut agar menjadi pertimbangan dan perbaikan di masa yang akan datang.

a. Peneliti Selanjutnya

Bagi peneliti selanjutnya, alangkah baiknya apabila:

- Dalam penelitian berikutnya sebaiknya ditambahkan variabel lain selain profitabilitas, yang diprediksi akan berpengaruh terhadap tingkat

underpricing saham perdana.

- Rasio profitabilitas yang digunakan sebaiknya tidak hanya ROE saja, tapi rasio ROI, ROA, Net Profit Margin, dan Gross Profit Margin.

- Sampel yang digunakan dalam penelitian berikutnya perlu ditambah agar dapat memberikan gambaran secara umum dan dapat digunakan sebagai dasar informasi yang tepat dan akurat.

DAFTAR PUSTAKA

BUKU

Anoraga, P dan Pakarti,P. (2006). Pengantar Pasar Modal. Edisi Revisi. Jakarta:Rineka Cipta.

Arikunto, S. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Bungin, B. (2004). Metode Penelitian Kualitatif; Aktualisasi Metodologis ke Arah Ragam Varian Kontemporer. Jakarta: Raja Grapindo Persada.

Brigham, Eugene F dan J. Fred Weston. (2007). Menejemen Keuangan. Jakarta: Erlangga

Darmadji, Tjiptono dan Hendry M. Fakhrudin.2001. Pasar Modal di Indonesia. Jakarta: Salemba Empat

Dendawijaya, L. (2005). Menejemen Perbankan; Edisi Kedua, Cetakan Kedua. Bogor: Ghalia Indonesia

Fahmi, I. (2001). Analisis laporan Keuangan. Bandung: CV Alfabeta

Fahmi, I et al (2009). Teori Portofolio dan Analisis Investasi; Teori dan soal Jawab. Bandung: Alfabeta

Furqon. (2004). Statistika Terapan Untuk Penelitian. Bandung: Alfabeta

Ghozali, I. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS.19. Semarang: Badan Penerbit Universitas Diponogaro.

Harahap, S.S. (2009). Analisis Kritis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Hartono, Jogiyanto. (2008). Teori Portofolio dan Analisis Investasi; Edisi kelima. Yogyakarta: BPFE

Hasan, M.I. (2002). Analisis Data dengan Statistik. Jakarta: Ghalia Indonesia Husnan, S. (2006). Dasar-Dasar Menejemen Keuangan. Yogyakarta: UPP STIM

YKPN

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: PT Rajagrafinndo Persada. Nasution. (1987). MetodeResearch. Bandung: Jemmas

Program Studi Pendidikan Akuntansi. (2013). Pedonan Operasional Penulisan Skripsi (POPS)

Prasetyo, B. (2010). Metode Penelitian Kuantitatif ; Teori dan Aplikasi. Jakarta: Rajawali Pers

Prastowo, D dan Juliaty, R. (2005). Analisis Laporan Keuangan; Konsep dan Aplikasi, Edisi Kedua. Yogyakarta: UPP AMP YKPN

Riduwan. (2009). Belajar Mudah Penelitian; Untuk Guru-Karyawan Dan Peneliti Pemula. Bandung: Alfabeta

..., (2010). Metode dan Teknik Menyusun Tesis. Bandung : Alfabeta

Rodono, A. (2001). Analisis Investasi dan Teori Portopolio. Jakarta: PT Raja Grafindo Persada

Samsul, M. (2006). Pasar Modal dan Manajemen Portofolio. Surabaya: Erlangga. Sawir, Agnes.2001 Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Gramedia Pustaka Utama.

Sartono, Agus.1996 Menejemen Teori dan Aplikasi. Edisi 3. Yogyakarta: BPFE Yogyakarta

Samsul, Mohamad. (2006). Pasar Modal dan Manajemen Portofolio. Surabaya: Erlangga.

Sudjaja,S dan Inge, B.(2001). Menejemen Keuangan. Jakarta: Literasi Lintas Media.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung: Tarsito.

Sugiyarso, G dan Winarni, F, (2006). MenejemenKeuangan. Yogyakarta: Media Pressindo

Sugiyono. (2009). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

... (2012). Statistik Untuk Penelitian. Bandung: Alfabeta.

Sunariyah. (2006). Pengantar Pengetahuan Pasar Modal. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN

Syamsuddin, L. (2007). Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

Waspada, I. (2010). Pengetahuan Pasar Modal dan Portofolio; Analisis Praktek Pasar Modal. Bandung: Laboraturium Pendidikan Ekonomi dan Koperasi Wibisono, D. (2008). Riset Bisnis; Panduan bagi Praktisi dan Akademis. Jakarta:

PT Gramedia Pustaka Utama

Widoatmodjo, S. (2010). Pasar Modal Indonesia ; Pengantar dan Studi Kasus. Bogor: Ghalia Indonesia.

JURNAL

Allen, F dan Faulhaber, G. (1989).”Signalling by Underpricing in the IPO

Market”. Journal of Financial Economics, 23

Ardiansyah, M. (2004). “Pengaruh variabel keuangan terhadap Return Awal dan

Return 15 Hari setelah IPO serta Moderasi Besaran Perusahaan Terhadap Hubungan Antara Variabel Keuntungan dan Return Awal dan Return 15 Hari Setelah IPO di Bursa Efek Jakarta.” Jurnal Riset Akuntansi Indonesia,

7,(2),125-153

Christy, Y dan et.al (1996). “A Note On Underwriter Competition And Initial

Public Offerings”. Journal Bussines Finance and Accounting, 24-33.

Ghozali, I dan et.al (2002). “Analisis Faktor-faktor yang Mempengaruhi Tingkat

Underpriced di Bursa Efek Jakarta”. Solo: Simposium Nasional Akuntansi VIII.

Gitman, L,J dan Michael D,J. (2002). Fundamentals of Investing. 8th edition. Pearson Education, Inc

Gitman, L,J. (2009). Principlesof Managerial Finance. Pearson Education.

Gumanti, T,A. (2000). “Underpricing dan Biaya-biaya di sekitar Initial Public

Martani, D. (2003).”Pengaruh Informasi Selama Proses Penawaran Terhadap Initial Return Perusahaan yang Listing Di Bursa Efek Jakarta Dari Tahun 1990 –2000”. Surabaya: Simposium Nasional akuntansi VI.

Nasirwan. (2000). “Reputasi Penjamin Emisi, Return Awal, Return 15 Hari Sesudah IPO, dan Kinerja Perusahaan Satu Tahun Sesudah IPO di BEJ”. Kumpulan Makalah Symposium Nasional Akuntansi III. 573-593.

Ronni, B,S. (2002). “Problema Anomali dalam Initial Public Offering”. Jurnal

Menejemen dan Kewirausahaan. 5-2, 181-183

Ritter, J.R. (1987). “The Cost Of Going Public”. Journal Of Financial Economics,

19.

Sulistio, H. (2005). “Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap

Initial Return:Studi Pada Perusahaan Yang Melakukan Initial Public Offering Di Bursa Efek Jakarta”. Solo: Simposium Nasional Akuntansi VIII.

Trisnawati, R. (1998). “Pengaruh Informasi Prospektus Pada Return Saham di

Pasar Perdana.” Kumpulan Makalah Simposium Nasional Akuntansi II

IAI-KAPd. Malang.

Yolana, C et al. (2005). “Variabel-variabel yang mempengaruhi fenomena Underpricing pada penawaran saham perdana di BEJ Tahun 1994-2001”. Jakarta: Simposium Nasional Akuntansi VIII.

TESIS

Indah, R . (2006). Analisis Pengaruh Informasi Keuangan dan Non Keuangan Terhadap Initial Return Dan Return 7 Hari Setelah Ipo Di Bursa Efek Jakarta. Tesis Master pada Sekolah Pascasarjana Universitas Diponogoro Semarang : Tidak diterbitkan.

Handayani, S,R. (2008). Analisis Faktor-Faktor yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana (Studi Kasus Pada Perusahaan Keuangan yang Go Publik di Bursa Efek Jakarta Tahun 2000-2006). Tesis Master pada Sekolah Pascasarjana Universitas Diponogoro Semarang: Tidak diterbitkan.

SKRIPSI

Ayu, T. 2009. “Analisis Faktor-Faktor yang Mempengaruhi Underpricing pada

Bursa Efek Indonesia Periode 2003-2007”). Skripsi Universitas Sebelas Maret, Surakarta: Tidak dipublikasikan.

Azzahra, R. “Analisis Faktor-Faktor yang Mempengaruhi Underpricing Pada

Penawaran Saham Perdana Perusahaan Go Public di BEI (Tahun

2008-2010)”. Skripsi Sarjana Ekonomi Universitas Gunadarma Depok: Tidak diterbitkan

Diana, I, M .”Pengaruh Informasi Akuntansi Emiten Terhadap Underpricing pada

PT, Bursa Efek Indonesia: Studi kasus Terhadap Emiten pada Periode 2005-2008”. Skripsi Sarjana Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia: Tidak diterbitkan.

Haerudin, R. “Pengaruh Financial Laverage Terhadap Underpricing Saham

Perdana di Bursa Efek Indonesia Tahun 2004-2008”. Skripsi Sarjana Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia: Tidak diterbitkan.

Puspita, T. (2011). “Analisis Faktor-faktor yang Mempengaruhi Underpricing

Saham Pada Saat Initial Public Offering (IPO) di Bursa Efek Indonesia Periode 2005-2009”. Skripsi Sarjana Fakultas Ekonomi Universitas Diponogoro Semarang: Tidak dipublikasikan.

Rahayu, E. “Pengaruh Profitabilitas Terhadap Underpricing Saham Perdana di Bursa Efek Indonesia Tahun 2010”. Skripsi Sarjana Fakultas Pendidikan

Ekonomi dan Bisnis Universitas Pendidikan Indonesia: Tidak diterbitkan. Ramadlan, F. “Analisis Faktor-faktor yang Mempengaruhi Underpricing Saham

Perdana di Bursa Efek Indonesia Periode 2002 – 2009”. Skripsi Sarjana Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia: Tidak diterbitkan.

Sulistiawati, I. “Pengaruh Informasi Akuntansi Keuangan Terhadap

Underpricing”. Skripsi Sarjana Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia: Tidak diterbitkan.

PERATURAN DAN PERUNDANG – UNDANGAN

ARTIKEL

Sudana dan Prasetyo. (2000). “Hubungan Antara Underpricing dengan Volume dan Nilai Seasoned Equity Offering Pertama”, Majalah Ekonomi, No.3, Desember 2000:148-161.

DOKUMEN /LAPORAN KEUANGAN

PT Bank Bukopin Tbk. (2005). Summery Of Financial Statement. Jakarta : PT Bank Bukopin Tbk

PT Bank Bumi Arta Tbk (2005). Summery Of Financial Statement. Jakarta : PT Bank Bumi Arta Tbk

PT Bank Capital Indonesia Tbk (2006). Summery Of FinancialStatement. Jakarta : PT Bank Capital Indonesial Tbk

PT Bank Ekonomi Raharja Tbk (2007). Summery Of FinancialStatement. Jakarta : PT Bank Ekonomi Raharja Tbk

PT Bank Himpunan Saudara 1906 Tbk (2005). Summery Of FinancialStatement. Bandung : PT Bank Himpunan Saudara 1906 Tbk

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk (2009). Laporan Keuangan Konsolidasi tahun 2007, 2008,2008. Bandung :PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

PT Bank Sinarmas Tbk (2009). Summery Of Financial Statment. Jakarta: PT Bank Sinarmas Tbk

PT Bank Tabungan Pensiunan Nasional Tbk (2007). Summery Of Financial Statement. Jakarta : PT Bank Tabungan Pensiunan Nasional Tbk

PT Bank Tabungan Negara (Persero) Tbk (2008). Summery Of Financial Statement. Jakarta : PT Bank Tabungan Negara (Persero) Tbk