1

BAB I

PENDAHULUAN

1.1Gambaran Umum Objek Penelitian

Pola hidup masyarakat tidak terlepas dari pengaruh teknologi informasi yang membuat perubahan signifikan dalam kehidupan masyarakat Indonesia, salah satunya memudahkan dalam melakukan transaksi keuangan. Kemudahan kini diwujudkan dengan berkembangnya penggunaan teknologi berbasis internet dalam melakukan proses transaksi untuk memenuhi kebutuhan hidup, diantaranya seperti berbelanja, membayar tagihan dan sebagainya. Sehingga cara bertransaksi masyarakat Indonesia sudah mulai berubah. Seiring dengan perkembangan era digital saat ini, pembayaran berbasis digital di Indonesia terus mengalami perkembangan pada industri financial technology (fintech), hal tersebut mendorong pertumbuhan layanan sistem pembayaran non tunai yang memberikan kepraktisan masyarakat dalam melakukan tranksaksi keuangan. Kemajuan Industri fintech akan membawa sebuah perubahan pola dalam transaksi keuangan, dari cara konvensional menuju cara digital. Kebiasaan masyarakat untuk menggunakan pembayaran digital (digital cash) menjadi awal yang baik dalam adopsi fintech (Dailysocial.id, 2017).

Evolusi metode pembayaran saat ini telah dirasakan sebagian besar masyarakat Indonesia yang sudah mulai akrab dan beralih menggunakan pembayaran digital non tunai ketika melakukan transaksi, dan perlahan meninggalkan sistem pembayaran tunai. Berkembangnya alat pembayaran non tunai menghadirkan inovasi di ranah pembayaran digital yang dikenal dengan istilah uang elektronik yang saat ini terus meningkat penggunanya. Perubahan ini perlahan meningkatkan minat masyarakat beralih menggunakan uang elektronik yang telah banyak menunjang kebutuhan sehari-sehari karena sifatnya sangat praktis dan mudah.

Terdapat dua jenis uang elektronik yang telah di akui Bank Indonesia yaitu, e-money yang berbasis chip (chip based) dalam bentuk kartu, dan e-wallet yang berbasis

server (server based) dalam bentuk aplikasi. Seiring meningkatnya pertumbuhan uang elektronik ditandai dengan masifnya penggunaan smartphone di Indonesia, dimana hal tersebut mendorong pertumbuhan layanan pembayaran digital berbasis selular (mobile payment). Berdasarkan data Bank Indonesia perkembangan sistem pembayaran digital

2 kini semakin meluas dan meningkat dengan instrumen uang elektronik berbasis server

atau e-wallet yang hadir dalam aplikasi ponsel. Dengan mulai meratanya jangkauan layanan internet dan penggunaan smartphone yang semakin meningkat, masyarakat semakin praktis menggunakan layanan e-wallet melalui ponsel untuk mengakses produk finansial dan melakukan transaksi.

Pandy dan Crowe (2017:3) mendefinisikan “mobile wallet is defined as a digital container accessed by a mobile device (i.e., smartphone) that stores wallet applications, payment credentials, loyalty cards, and coupons, and is used to make proximity and remote mobile payments.” Dari penjelasan definisi tersebut menjelaskan

bahwa mobile wallet atau electronic wallet (e-wallet) dapat diartikan sebagai media atau perantara digital yang dapat diakses melalui perangkat selular (smartphone) yang menyimpan aplikasi, pembayaran kredensial, kartu loyalitas, dan kupon, serta dapat digunakan untuk melakukan pembayaran jarak jauh. Electronic wallet (e-wallet) berbasis server sehingga untuk menggunakannya memerlukan perangkat seperti telfon selular atau smartphone. Pada saat melakukan transaksi menggunakan e-wallet, seperti transfer uang atau pembayaran, maka perangkat perlu tersambung dengan server

penerbit melalui jaringan internet (Utami, 2018).

Pembayaran digital e-wallet atau dompet digital ini telah menjadi tren di kalangan masyarakat. Layanan ini dapat digunakan dalam melakukan berbagai keperluan transaksi, seperti kegunaan membayar tagihan, berbelanja di e-commerce, transportasi online, retail fisik, hingga food & beverage pada berbagai merchant

tradisional dan modern yang telah terafiliasi. Electronic wallet (e-wallet) menawarkan kemudahan dalam segala hal keperluan transaksi menggunakan jaringan internet dan

smartphone, dengan cara sistem top up yang bisa dilakukan melalui transfer antar bank secara non tunai dan scan QR code ketika melakukan pembayaran di gerai merchant

yang tersedia. Perkembangan pembayaran digital non tunai ini praktis digunakan karena pembayaran dilakukan dengan berbasis aplikasi, pengguna tidak perlu repot membawa uang tunai saat bertransaksi dan membuang waktu mengambil uang tunai ke ATM.

1.2Latar Belakang Penelitian

Pesatnya perkembangan teknologi informasi di era digital mengubah perilaku masyarakat dalam mengakses informasi dan meningkatnya tren pemanfaatan layanan teknologi yang ada. Pertumbuhan pengguna internet saat ini sudah menjadi konsumsi

3 masyarakat dalam menunjang kebutuhan hidup secara luas dan tidak terbatas. Tak terkecuali berpengaruh pada pertumbuhan sektor ekonomi dan industri keuangan. Dampak dari pesatnya peranan teknologi informasi dan internet terhadap industri keuangan menyebabkan adanya transformasi digital terhadap sistem pembayaran konvensional, sehingga menghadirkan layanan keuangan berbasis digital yang saat ini tengah tumbuh dan memperluas akses jangkauan keuangan masyarakat dalam hal bertransaksi. Sistem transaksi keuangan digital tersebut dinilai sangat efektif dan efisien. Berdasarkan data We Are Social 2018, pengguna internet di Indonesia mencapai 132 juta jiwa atau lebih dari 50% dari populasi penduduk Indonesia dan sebagian besar merupakan pengguna mobile internet (124 juta jiwa). Adapun penggunaan internet sebagai transaksi keuangan telah mencapai angka 27% (Andriani, 2018).

Potensi pertumbuhan pembayaran digital mengindikasikan berkembangnya industri dalam bidang financial technology (fintech). Perkembangan fintech di Indonesia semakin pesat, hal tersebut ditandai dengan masifnya perusahaan startup e-commerce di bidang financial techonology yang bermunculan beberapa tahun terakhir ini. Fintech berkembang di berbagai sektor, diantaranya mulai dari startup pembayaran digital, peminjaman keuangan (peer to peer lending), perencanaan keuangan (personal finance), pembiayaan (crowdfunding), dan lain sebagainya. Fintech berperan dalam memberikan aksesibilitas kepada masyarakat untuk mempermudah menggunakan produk keuangan, meningkatkan literasi keuangan, dan melakukan proses transaksi keuangan yang lebih efektif, praktis, dan aman dibanding sistem layanan keuangan konvensional.

Berkembangnya industri fintech menjadi salah satu industri yang sangat diuntungkan dalam pasar e-commerce. Pasar e-commerce yang terus mengalami pertumbuhan telah mengubah pola transaksi masyarakat terhadap penggunaan metode pembayaran dalam bisnis online. Hadirnya inovasi sistem pembayaran berbasis digital mempengaruhi pola hidup dan kebiasaan masyarakat menjadi semakin konsumtif. Transaksi digital yang semakin diminati, sudah menjadi tren di kalangan masyarakat luas karena kemudahannya. Semakin berkembangnya transaksi dan bisnis online, semakin beragam pula metode pembayaran yang bisa digunakan dalam melakukan transaksi jual-beli online. Selain semakin mempermudah pelaku bisnis e-commerce dalam melayani pelanggannya, beragamnya alternatif metode pembayaran

4 juga mempermudah pelanggan. Kini pelanggan bisnis online memiliki banyak pilihan dalam melakukan pembayaran (Smartbisnis.id, 2017).

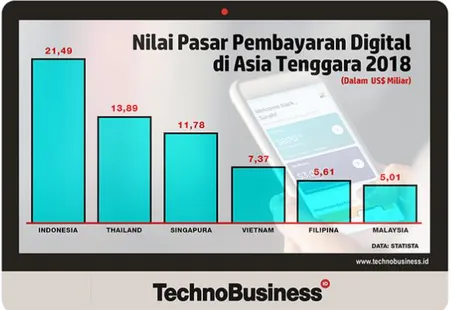

Gambar 1.1 Nilai Pasar Pembayaran Digital di Asia Tenggara 2018

Sumber: technobusiness.id

Dapat dilihat survey statista pada gambar diatas, nilai pembayaran digital di Asia Tenggara di tahun 2018 pasar pembayaran digital Indonesia berada di angka US$21,49 miliar (Rp 293,3 triliun), dan diprediksikan pada tahun 2022 dengan rata-rata pertumbuhan tahunan sebesar 15,3%, nilai transaksi pembayaran digital Indonesia akan mencapai US$37,97 miliar (Rp 518,2 triliun).

Pertumbuhan pasar pembayaran digital di Indonesia yang terus meningkat semakin membuka peluang transaksi digital. Metode pembayaran yang semakin beragam seiring dengan adanya inovasi layanan keuangan digital. Bidang fintech

menghadirkan fitur uang elektronik sebagai alat pembayaran non tunai yang semakin diminati masyarakat dalam melakukan berbagai keperluan transaksi.

Sebagian besar proses transaksi yang dulu dilakukan menggunakan uang tunai, saat ini masyarakat mulai beralih kepada pembayaran digital dengan transaksi non tunai. Dimana pertumbuhan penggunaan uang elektronik yang semakin meningkat, mendorong masyarakat beradaptasi menuju gaya hidup cashless atau dikenal dengan istilah cashless society. Data survei Daily Social terkait pengguna uang elektronik di Indonesia tahun 2017 menunjukkan, dari 1055 responden sebanyak 56,80% memiliki

5 uang elektronik selama setahun atau kurang. Adapun 42,43% responden merasa uang elektronik membantu mengendalikan pengeluaran.

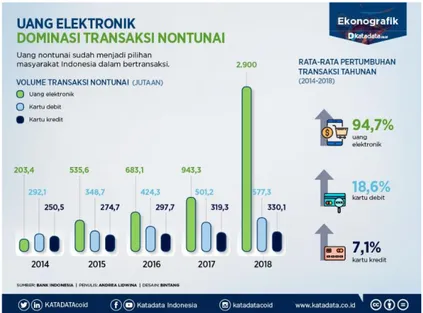

Gambar 1.2 Dominasi Transaksi Nontunai di Indonesia

Sumber: katadata.co.id

Pada gambar 1.2 terdapat hasil survey terhadap rata-rata pertumbuhan transaksi nontunai pada tahun 2014 hingga tahun 2018, meliputi uang elektronik, kartu debit dan kartu kredit. Data tersebut menunjukkan bahwa uang elektronik mengalami pertumbuhan yang signifikan di tahun 2018 dengan rata-rata transaksi mencapai 94,7% dan volume transaksi Rp 2,9 miliar, dibandingkan kartu debit dengan rata-rata sebesar18,6% dan volume transaksi Rp 577,3 juta di tahun 2018, dan kartu kredit dengan rata-rata sebesar 7,1% dan volume transaksi Rp 330,1 juta di tahun 2018. Dalam survey tersebut menunjukkan uang elektronik telah mendominasi dan semakin banyak diminati masyarakat dalam melakukan transaksi.

Meningkatnya pengguna uang elektronik ditandai dengan masifnya penetrasi internet dan penggunaan smartphone di Indonesia. Hal tersebut mendorong pertumbuhan layanan pembayaran digital berbasis selular (mobile payment). Sehingga

mobile payment menjadi media yang gencar digunakan konsumen dalam melakukan pembelian. Mengutip riset iPrice, layanan mobile payment semakin populer seiring meningkatnya pemakaian smartphone hingga 70% dalam lima tahun terakhir di Indonesia. Terlebih, semakin banyak pilihan aplikasi electronic wallet (e-wallet) atau dompet digital tanpa kartu untuk bertransaksi (iPrice, 2019).

6 Gambar 1.3 Persentase Pengguna Internet Dalam Aktivitas E-Commerce

Berdasarkan Kategori

Sumber: Websindo.com, 2019

Dapat dilihat pada gambar 1.3 terdapat hasil survey yang dilakukan Hootsuite dan We Are Social mengenai pembelanjaan e-commerce berdasarkan kategori, survey ini menunjukkan 76% masyarakat Indonesia menggunakan mobile device atau

smartphone dalam hal melakukan pembelian online.

Gambar 1.4 Pertumbuhan Mobile Payment Di Indonesia

7 Pada gambar di atas terdapat riset yang dilakukan MDI Ventures & Mandiri Sekuritas memperkirakan volume transaksi mobile payment di Indonesia sebesar US$16,4 miliar pada 2019. Dan potensi pasar mobile payment akan melonjak menjadi US$30 miliar atau setara Rp 459 triliun pada tahun 2020.

Meningkatnya pengguna smartphone, menjadikan e-wallet salah satu metode pembayaran mobile payment yang semakin diminati konsumen. Pembayaran digital

electronic wallet atau e-wallet beberapa tahun ini telah menjadi tren di kalangan masyarakat dalam melakukan berbagai keperluan transaksi. Perkembangan produk uang elektronik non tunai ini meningkatkan persaingan dari banyaknya perusahaan yang merupakan pesaing-pesaing lokal yang saling mendominasi di pasar fintech baik perbankan maupun non perbankan. Sehingga perusahaan saling bersaing dengan memberikan penawaran yang paling menarik, dengan melakukan strategi pemasaran seperti promosi diskon, cashback dan mempermudah transaksi di berbagai merchant

yang terus gencar dilakukan untuk menggaet banyak konsumen. Berdasarkan data dari Bank Indonesia sudah ada 38 dompet digital atau e-wallet yang mendapatkan lisensi resmi. Pada tahun 2018 transaksi e-wallet di Indonesia sudah mencapai angka USD 1,5 miliar bahkan diprediksi akan meningkat menjadi USD 25 miliar pada tahun 2023 (CNBC Indonesia, 2019).

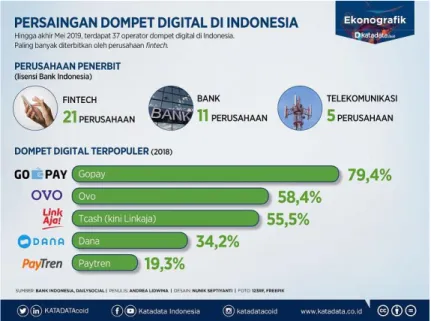

Gambar 1.5 Peringkat Dompet Digital Paling Poluler Di Indonesia

8 Dapat dilihat pada gambar 1.5 menunjukkan hasil survey mengenai persaingan perusahaan dengan produk dompet digital (e-wallet) paling populer di gunakan konsumen di Indonesia selama tahun 2018. Go-pay menjadi perusahaan e-wallet

paling diminati dan banyak pengguna dengan rata-rata mencapai 79,4%, disusul oleh Ovo sebesar 58,4% di posisi kedua, LinkAja sebesar 55,5% di posisi ketiga, dan disusul oleh Dana sebesar 34,2% dan Paytren sebesar19,3%.

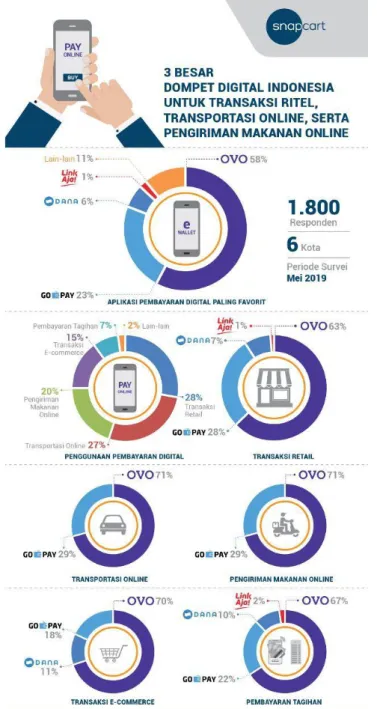

Gambar 1.6 Penggunaan Dompet Digital Pada Segmen Transaksi Ritel, Transportasi Online, Pembelian Makanan Online, dan Pembayaran Tagihan

9 Pada gambar 1.6 terdapat hasil riset yang dilakukan Snapchart pada Mei 2019, dengan 1800 responden melalui aplikasi Snapchart, menggunakan metode survey online di kota-kota besar di Indonesia. Berdasarkan hasil riset tersebut ditemukan terdapat tiga jenis transaksi penggunaan uang elektronik berbasis server atau e-wallet

pilihan yang paling sering digunakan dan menjadi transaksi harian responden, diantaranya segmen transaksi ritel (20%), transportasi online (27%), dan pemesanan makanan online (20%). Selebihnya transaksi digunakan pada segmen transaksi e-commerce (15%) dan pembayaran tagihan (7%). Berikut hasil survey dari perolehan pengguna e-wallet dari tiap segmen transaksi:

a. Pada segmen transaksi ritel, OVO (63%) dan Go-Pay (28%) mendominasi sebagai brand teratas yang paling diminati, disusul DANA (7%) dan LinkAja (1%). Saat ini, OVO mengklaim diterima di 500,000 merchant, sedangkan Go-Pay menyebutkan angka 300,000 merchant. LinkAja mendapati jumlah merchant yang diterima sebanyak 130,000, dan DANA dapat diterima di lebih dari 13,000 merchant.

b. Dalam segmen transaksi pemesanan transportasi online dan pengiriman makanan online, hasil riset Snapcart menunjukkan, posisi OVO sebagai dompet digital bagi layanan Grab (untuk transportasi online) dan GrabFood (untuk pengiriman makanan online), menunjukkan 71% responden menggunakan OVO untuk segmen transaksi ini, dan 29% responden memilih menggunakan Go-Pay untuk transaksi di Go-Jek dan Go-Food.

c. Pada segmen pembayaran transaksi e-commerce, data riset Snapcart menunjukkan 70% responden menggunakan OVO untuk pembayaran transaksi

e-commerce, 11% menggunakan DANA, dan 18% menggunakan Go-Pay. OVO diterima di e-commerce seperti Tokopedia, Ruparupa dan Sociolla, lalu Go-Pay diterima di e-commerce JD.id dan Sayurbox, sedangkan DANA dapat digunakan di e-commerce seperti Bukalapak.

d. Pembayaran berbagai tagihan juga didominasi oleh OVO dan Go-Pay. Data riset menunjukkan responden pengguna OVO sebesar 67% menggunakan transaksi ini, disusul oleh Go-Pay (22%), DANA (10%) dan LinkAja (2%). Mendominasinya pasar fintech terhadap tren penggunaan uang elektronik berbasis server atau e-wallet, membuat masyarakat lebih memiliki banyak opsi atau alternatif untuk memilih brande-wallet yang paling diuntungkan dan mempermudah

10 dalam pembayaran di berbagai transaksi harian seperti, transportasi online, pengiriman makanan online (food & Beverage), transaksi di gerail ritel, pembayaran e-commerce, dan pembayaran tagihan. Sehingga konsumen dapat memilih e-wallet dengan keunggulan dan penawaran yang paling menarik.

Berdasarkan hasil survey yang dilakukan oleh salah satu perusahaan e-wallet

yakni Dana, pada Mei hingga Juli 2019 terhadap 757 responden di 4 kota besar di Indonesia. Diantaranya kota Jakarta, Bandung, Yogyakarta, dan Surabaya. Survey dilakukan berdasarkan pengguna e-wallet terbesar di keempat kota tersebut, ditinjau dari beberapa faktor, meliputi pengguna intenet dan mobile smartphone yang paling aktif, faktor demografi atau jumlah populasi penduduk, dan tingginya usia produktif. Banyaknya generasi milenial yang mendominasi seperti di Kota Bandung dan Yogyakarta yang menjadi alasan nya di pilih kota tersebut dan juga merupakan target market sebagai para pengguna dompet digital dimana ditinjau daritingginya usia-usia produktif. Dari hasil survey menunjukkan jumlah pengguna e-wallet terbesar berada di Bandung (69,4 persen), kemudian posisi kedua dikuti Jakarta (65,8 persen), Yogyakarta (63,8 persen) dan terakhir Surabaya (37,5 persen) (Lifepal, 2019).

Dilihat dari survey Dana mengenai pengguna electronic wallet (e-wallet)

terbesar meliputi empat kota besar di Indonesia. Mayoritas responden dari keempat kota tersebut, kota Bandung merupakan pengguna dompet digital terbesar. Maraknya penggunaan smartphone dan layanan internet yang berdampak pada pembayaran digital berbasis aplikasi (server based) dalam bertransaksi menjadi indikasi masyarakat dalam menggunakan e-wallet. Terlebih, banyaknya perusahaan e-wallet

yang menjamur dan saling bersaing menawarkan berbagai macam keuntungan untuk menggaet banyak konsumen. Sehingga masyarakat pun memiliki banyak opsi dan alternatif dalam memilih e-wallet yang paling praktis dan efektif digunakan sesuai kebutuhan mereka dalam melakukan berbagai transaksi.

Kecenderungan masyarakat pengguna e-wallet yang memiliki banyak alternatif dalam memilih e-wallet, dikarenakan kurang terpenuhi nya terhadap suatu hal atau terdapat atribut yang tidak di miliki pada suatu e-wallet tersebut, baik promosi maupun keuntungan atau fitur-fitur lain yang ditawarkan. Sehingga para pengguna e-wallet pun dapat dengan mudah berpindah menggunakan e-wallet lain yang lebih menarik minat atau menguntungkan pengguna dalam memenuhi kebutuhan bertransaksi terhadap atribut yang dibutuhkannya dibandingkan e-wallet lain. Oleh

11 karena itu, para pengguna e-wallet pun memiliki preferensi atau pilihan nya masing-masing dengan atribut-atribut yang sesuai dengan keinginan dan kebutuhan. Dimana konsumen mempunyai penilaian tersendiri terhadap nilai yang terdapat pada suatu produk atau jasa. Dengan mengetahui tingkat preferensi konsumen, perusahaan dapat menentukan pilihan konsumen bila dihadapkan pada beragam pilihan produk atau jasa yang sejenis sehingga dapat dilakukan evaluasi dari kelebihan dan kelemahan terhadap produk atau jasa tersebut.

Berdasarkan survey Dana yang melakukan riset bahwa kota Bandung merupakan pengguna e-wallet terbesar di Indonesia sebesar 69,4% dan kecenderungan masyarakat pengguna e-wallet yang memiliki banyak alternatif dalam memilih e-wallet. Sehingga perusahaan harus mampu mengetahui preferensi konsumen yang dimana dapat memenuhi kebutuhan yang menjadi prioritas konsumen. Berdasarkan pemaparan tersebut dapat di jadikan jastifikasi dalam penelitian ini bagi peneliti tertarik untuk melakukan penelitian terhadap “Analisis Preferensi Konsumen dalam Memilih Electronic Wallet (E-wallet) di Kota Bandung”.

1.3Identifikasi Masalah

Berdasarkan pemaparan latar belakang penelitian yang telah di paparkan di atas, maka adapun pertanyaan yang dapat diidentifikasi dari permasalahan didalam penelitian ini sebagai berikut:

a. Apa yang menjadi preferensi konsumen dalam memilih pembayaran digital berbasis Electronic Wallet (e-wallet) di Kota Bandung?

b. Apa saja kombinasi atribut yang paling diinginkan konsumen dalam memilih pembayaran digital berbasis Electronic Eallet (e-wallet) di Kota Bandung? 1.4Tujuan Penelitian

a. Mengetahui bagaimana preferensi konsumen dalam memilih pembayaran digital berbasis Electronic Wallet (e-wallet) di Kota Bandung melalui kombinasi atribut yang menghasilkan customervalue index tertinggi.

b. Mengetahui atribut yang merupakan value driver dari Electronic Wallet ( e-wallet).

1.5Kegunaan Penelitian

Dengan dilakukan penelitian terhadap preferensi konsumen dalam memilih

electronic wallet (e-wallet). Maka hasil penelitian ini diharapkan dapat memberikan manfaat yaitu berupa manfaat teoritis dan manfaat praktis, diantaranya sebagai berikut:

12 a. Manfaat Teoritis

Manfaat dari penelitian ini diharapkan dapat menambah wawasan bagi penulis maupun pembaca. Dan juga dapat dijadikan referensi untuk penelitian selanjutnya yang membahas mengenai preferensi konsumen dalam memilih

electronic wallet (e-wallet) atau bahan referensi penelitian yang memiliki kesamaan.

b. Manfaat praktis

Penelitian ini diharapkan dapat menjadi informasi dan masukan kepada perusahaan-perusahaan fintech dalam mengembangkan layanan pembayaran digital e-wallet. Sehingga diharapkan perusahaan dapat mengetahui apa yang menjadi preferensi utama konsumen sesuai dengan kebutuhannya.

1.6Ruang Lingkup Penelitian

Penelitian ini memiliki tujuan untuk mengetahui preferensi apa saja yang konsumen butuhkan dalam memilih electronic wallet (e-wallet) dengan sampel dari pengguna berbagai layanan pembayaran digital berbasis e-wallet di Kota Bandung. 1.7Sistematika Penulisan Tugas Akhir

Pada penyusunan penelitian ini terdapat sistematika penulisan yang digunakan sebagai berikut:

BAB I PENDAHULUAN

Membahas mengenai uraian yang berisikan objek umum penelitian, latar belakang masalah, perumusan masalah, pertanyaan penelitian, tujuan penelitian, kegunaan penelitian, ruang lingkup penelitian, dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Menguraikan tinjauan teori-teori yang menunjang penelitian dalam menguraikan permasalahan yang dibahas dan meninjau dari penelitian-penelitian terdahulu. Sehingga dapat membentuk kerangka pemikiran yang dapat dijadikan acuan yang berujung pada kesimpulan penelitian.

BAB III METODE PENELITIAN

Menjelaskan langkah-langkah penelitian dengan pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan mengalisis data yang dapat menjawab atau menjelaskan bahasan masalah penelitian. Diantaranya meliputi

13 pembahasan mengenai: jenis penelitian, tahapan penelitian, populasi dan sampel, pengumpulan data, dan teknik analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Membahas mengenai hasil analisis data dari hasil yang telah diperoleh atau hasil data yang telah di diuji dengan menggunakan metode yang sebelumnya telah ditentukan.

BAB V KESIMPULAN DAN SARAN

Menyajikan penafsiran dan pemaknaan dari hasil analisis penelitian yang di rumuskan dalam bentuk kesimpulan dan saran-saran dari penelitian yang menjadi rekomendasi atau referensi bagi pembaca.