7 A. Landasan Teori

1. Pengertian Sistem dan Prosedur

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”. Mulyadi (2010:5)

“Sistem adalah kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk mencapai suatu tujuan.” V. Wiratna Sujarweni (2015:1)

“Prosedur didefinisikan sebagai suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjalani penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. Mulyadi (2010:5)

Dari definisi di atas dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur ialah urutan kegiatan klerikal. Kegiatan klerikal merupakan kegiatan mencatat informasi dalam formulir, buku jurnal dan buku besar yaitu menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah dan membandingkan. (Mulyadi, 2010:5-6)

2. Pengertian Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.” Mulyadi (2010:3).

“Sistem akuntansi adalah kumpulan elemen yaitu formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan digunakan oleh manajemen untuk mencapai tujuan perusahaan.” V. Wiratna Sujarweni (2015:3)

Di bawah ini akan diuraikan lebih lanjut pengertian masing-masing unsur sistem akuntansi sebagai berikut:

a. Formulir

Formulir merupakan dokumen yang berfungsi untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering juga disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa dalam organisasi ke dalam catatan.

b. Jurnal

Jurnal adalah catatan akuntansi yang pertama digunakan untuk mencatat, mengklasifikasikan, dan meringkas data

keuangan dan data lainnya. Sumber pencatatn dari jurnal ini adalah formulir.

c. Buku besar

Buku besar (general ledger) adalah rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya ke dalam jurnal. Rekening buku besar ini disediakan sesuai dengan unsur informasi yang akan disajikan dalam laporan keuangan. disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, dipihak lain dapat dipandang sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

d. Buku pembantu

Buku pembantu dibentuk jika data keuangan yang digolongkan ke dalam buku besar diperlukan rinciannya lebih lanjut. Buku besar dan pembantu merupakan catatan akuntansi akhir, tidak ada catatan akuntansi lain lagi setelah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu.

e. Laporan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang berupa neraca, laporan rugi/laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar

umur piutang, daftar uang yang akan dibayar dan daftar salso persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran dari sistem akuntansi. (Mulyadi, 2010:3-4)

3. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi didefinisikan sebagai suatu sistem yag berfungsi untuk mengorganisasi formulir, catatan da laporan yang dikoordinasi untuk menghasilkan informasi keuanga yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat mempermudah pengelolaan perusahaan. Lilis Puspitawati, (2014:57)

Tujuan dari sistem informasi akuntansi adalah : a. Mengamankan harta/kekayaan perusahaan

Harta/kekayaan disini meliputi kas perusahaan, persediaan barang dagangan, termasuk aset tetap perusahaan.

b. Menghasilkan beragam informasi untuk pengambilan keputusan Pengelola toko swalayan memerlukan informasi mengenai barang apa yang diminati oleh konsumen. Jadi, toko swalayan lebih mengandalkan pada perputaran persediaan.

c. Menghasilkan informasi untuk pihak eksternal

d. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi

e. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan)

f. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan

g. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian. Anastasia Diana (2011:5-7) 4. Pengertian Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran dan dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.”Mulyadi (2010:163)

“Sistem pengendalian intern adalah suatu sistem yang dibuat untuk memberi jaminan keamanan bagi unsur-unsur yang ada dalam perusahaan.” Wiratna Sujarweni (2015:69)

Unsur pokok sistem pengendalian intern yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Mulyadi (2010:164)

5. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai a. Pengertian Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang yang berasal dari berbagai macam sumber, yaitu dari penjualan tunai, penjualan aktiva tetap, pinjaman baik, dan setoran modal baru. V. Wiratna Sujarwenim (2015:121)

b. Pengertian Penjualan Tunai

Penjualan tunai adalah sistem yang diberlakukan oleh perusahaan dalam menjual barang dengan cara mewajibkan pembeli untuk melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan kepada pembeli. (V.Wiratna Sujarweni, 2015:79)

Menurut Mulyadi (2010:455), Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Berdasarkan sistem pengendalian intern yang baik, menurut Mulyadi (2010:455) sistem penerimaan kas dari penjualan tunai mengharuskan :

1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai yaitu prosedur penerimaan kas dari over-the counter sale, berikut penjelasan lebih lanjut mengenai prosedur sistem penerimaan kas dari penjualan tunai.

1) Penerimaan Kas dari Over-the Counter Sale

“Sistem penerimaan kas dari Over-the Counter Sale adalah penjualan tunai di mana pembeli datag sendiri ke perusahaan, memilih barang dan membeyar langsung di kasa dan langsung mendapatkab barang” V. Wiratna Sujarweni (2015:121)

Dalam over-the counter sale ini, menurut Mulyadi (2010:456) perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the counter sales dilaksanakan melalui prosedur berikut ini:

a) Pembeli memesan barang langsung kepada wiraniaga (sales person) di bagian penjualan

b) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check), atau kartu kredit

c) Bagian Penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli

d) Bagian Pengiriman menyerahkan barang kepada pembeli

e) Bagian Kasa menyetorkan kas yang diterima ke bank

f) Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan

g) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) kemudian akan mengurus check clearing tersebut ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (yang berkisar

2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Prosedur Penerimaan kas dari Over the Counter Sale

Sumber : Mulyadi (2010 : 457)

2) Fungsi Terkait dalam Sistem Penerimaan Kas dari Penjualan Tunai

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai sebagai berikut :

(7) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai Bagian Pengiriman menyerahkan barang kepada pembeli (4) Bagian Penjualan Pembeli Bagian Pengiriman Barang Bagian Akuntansi Bagian Kasa Bank (3) Bagian penjualan memerintahkan bagian Pengiriman menyerangkan barang kepada pembeli (6) Bagian akuntansi mencatat pendapatan penjualan (2) Pembeli membayar Pembeli memesan barang

(1)

(5) bagian Kas menyetorkan kas ke bank

a) Fungsi penjualan

Fungsi ini bertanggung jawab sebagai menerima order dari pembeli, mengisi faktur penjualan tunai dan meneyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada ditangan bagian order penjualan.

b) Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini berada ditangan bagian kasa.

c) Fungsi gudang

Fungsi gudang bertanggung jawab menyiapkan barang atau produk yang dipesan oleh pembeli serta menyerahkan barang atau produk tersebut ke fungsi pengiriman. Fungsi ini berada ditangan bagian gudang.

d) Fungsi pengiriman

Fungsi pengiriman bertanggung jawab untuk membungkus barang atau produk yang telah dibayar harganya dan menyerahkan kepada pembeli. Fungsi ini berada ditangan bagian pengiriman.

e) Fungsi akuntansi

Fungsi akuntansi bertanggung jawab sebagai pencatat segala transaksi penjualan dan penerimaan kas serta membuat laporan penjualan. Fungsi ini berada ditangan bagian jurnal. (Mulyadi, 2010 : 462) 3) Informasi yang Diperlukan oleh Manajemen pada Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

a) Jumlah pendapatan penjualan produk atau kelompok produk selama jangka waktu tertentu

b) Jumlah kas yang diterima dari penjualan tunai c) Jumlah harga pokok produk yang dijual

selama jangka waktu tertentu

d) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai e) Kuantitas produk yang dijual

f) Nama wiraniaga yang melakukan penjualan g) Otorisasi pejabat yang berwenang. Mulyadi

(2010:462-463)

4) Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Adapun dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

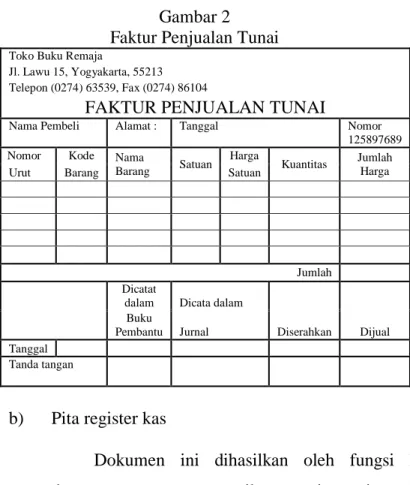

a) Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

Gambar 2 Faktur Penjualan Tunai

Toko Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213 Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat : Tanggal Nomor

125897689

Nomor Kode Nama

Barang Satuan Harga

Kuantitas Jumlah Harga

Urut Barang Satuan

Jumlah Dicatat

dalam Dicata dalam

Diserahkan Dijual Buku

Pembantu Jurnal

Tanggal

Tanda tangan

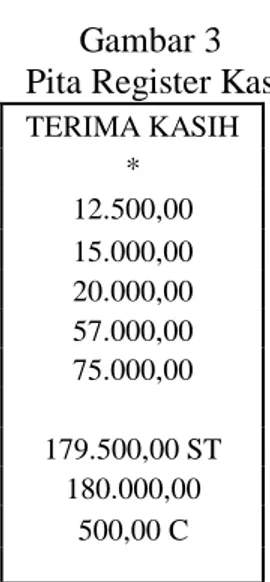

b) Pita register kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Gambar 3 Pita Register Kas TERIMA KASIH * 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00 500,00 C

c) Credit card sales slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit. Dokumen ini diisi oleh fungi kas dan berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit.

d) Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang atau produk kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman

dalam penjualan cash-on-delivery sales (COD sales) yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

e) Faktur penjualan COD

Dokumen ini digunakan untuk merekam penjualan cash-on-delivery sales (COD sales). Tembusan faktur penjualan cash-on-delivery sales (COD sales) kepada pelangga melalui bagian angkutan perusahaan, kantor pos atau perusahaan angkutan umum dan dimintakan tanda tangan penerima barang dari pelanggan sebagai bukti bahwa telah diterimanya barang oleh pelanggan.

Gambar 4

Faktur Penjualan cash-on-delive sales (COD sales)

Toko Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213 Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli Alamat Tanggal Nomor Bill of Loding

Nomor Faktur 125897689 Nomor Urut Kode Barang Nama Barang Satuan Harga Satuan Kuantitas Jumlah Harga Jumlah Dicatat dalam Buku Pembantu Dicata dalam Jurnal Diterima oleh Pelanggan Diserahkan Dijual Tanggal Tanda Tangan

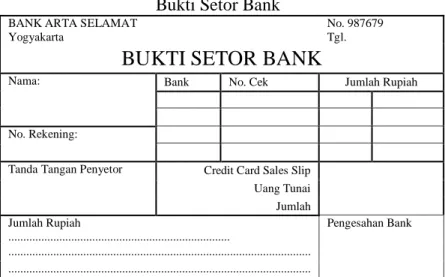

f) Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Dokumen ini dibuat sebanyak 3 lembar dan kemudian diserahkan oleh fungsi kas ke bank bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditanda tangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Selanjutnya diserahkan oleh fungsi kas ke fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan kas pada penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 5 Bukti Setor Bank

BANK ARTA SELAMAT Yogyakarta

No. 987679 Tgl.

BUKTI SETOR BANK

Nama: Bank No. Cek Jumlah Rupiah

No. Rekening:

Tanda Tangan Penyetor Credit Card Sales Slip

Uang Tunai Jumlah Jumlah Rupiah ... Pengesahan Bank ... ...

Dokumen digunakan oleh fungsi akuntansi untuk meringkas harga pkok produk yang dijual selama satu periode. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung untuk pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Mulyadi (2010 : 463 – 468).

5) Catatan Akuntansi yang Digunakan dalam Sistem penerimaan Kas dari Penjualan Tunai

Catatan Akuntansi yang Digunakan dalam Sistem penerimaan Kas dari Penjualan Tunai adalah:

a) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. b) Jurnal Penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai. c) Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d) Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok yang dijual.

e) Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang. Mulyadi (2010:469)

6) Jaringan Prosedur Sistem Penerimaan Kas dari Penjualan Tunai

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah :

a) Prosedur order penjualan

Fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman dalam menyiapkan barang yang akan diserahkan kepada pembeli.

Fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan berupa pita register kas dan cap lunas pada faktur penjualan tunai kepada pembeli yang memungkinkan pembeli untuk mengambil barang yang dibelinya difungsi pengiriman.

c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan tunai dan jurnal penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya jumlah stok barang atau persediaan barang yang dijual dalam kartu persediaan.

e) Prosedur penyetoran kas ke bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterimanya dari penjualan tunai ke bank dalam jumlah penuh. Sistem pengendalian intern terhadap kas mengharuskan penyetoran semua kas dengan segera ke bank yang diterima pada suatu hari.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalu fungsi kas. g) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi tersebut fungsi akuntansi membuat bukti memorial sebagai dokumen pencatatan harga pokok penjualan ke dalam jurnal umum. (Mulyadi, 2010 : 469 – 470). 7) Unsur Pengendalian Intern

Adapun unsur pengendalian intern yang ada dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

a) Organisasi

Dalam merancang organisasi yang diberikan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern dijabarkan sebagai berikut:

(1) Fungsi penjualan harus terpisah dari fungsi kas. Fungsi penjualan yang merupakan fungsi

operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi. Berdasarkan unsur sistem pengendalian intern yang baik, fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. Tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut. b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Transaksi penjualan tunai dimulai dengan diterbitkannya

faktur penjualan tunai oleh fungsi penjualan. Dengan formulir ini fungsi penerimaan kas akan menerima kas dan fungsi pengiriman akan menyerahkan barang kepada pembeli. (2) Penerimaan kas diotorisasi oleh fungsi

penerimaan kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut. Sebagai bukti bahwa fungsi penerimaan kas telah menerima kas dari pembeli, fungsi tersebut harus membubuhkan cap “lunas” dan menempelkan pita register kas pada faktur penjualan tunai.

(3) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. Cap “sudah diserahkan” yang dibubuhkan oleh fungsi pengiriman pada faktur penjualan tunai membuktikan telah diserahkannya barang kepada pembeli yang berhak.

(4) Pencatatan ke dalam akuntansi harus didasarkan atas dokumen sumber yang

dilampiri dengan dokumen pendukung yang lengkap. Catatan akuntansi harus disi informasi yang berasal dari dokumen sumber yang sahih (valid). Kesasihan dokumen sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh pejabat yang berwenang. (5) Pencatatan kedalam catatan akuntansi harus

dilakukan oleh karyawan yang diberi wewnang untuk itu. Setiap pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk mengubah catatan akuntansi tersebut.

c) Praktik yang Sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai yang mengatur sistem otorisasi dan prosedur pencatatannya adalah : (1) Faktur pejualan tunai bernomor urut tercetak

dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. Dalam organisasi, setiap transaksi keuangan hanya akan terjadi jika telah mendapat otorisasi dari yang berwenang.

(2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. Mulyadi (2010 : 471-474)

8) Bagan Alir Dokumen Berbagai Sistem Penerimaan Kas Bagan 1

Bagan Alir Sistem Penerimaan Kas Dari Over-The-Counter Sale Bagian Order Penjualan Bagian Kassa

FPT = Faktur Penjualan Tunai PRK = Pita Register Kas

Mulai Menerima Order dari pembeli Mengisi faktur penjualan tunai 3 2 1 FPT 1 2 Via Pembeli N 1 1 FPT Menerima uang dari pembeli Mengoper asikan register kas PRK 1 FPT 3 Mengisi bukti setor bank 3 2 1 Bukti Setor Bank Menyetor kas ke bank 3 2 1 Bukti Setor Bank Diserahkan Ke bank Bersama Uang 5 N

Lanjutan

Bagian Gudang Bagian Pengiriman

FPT = Faktur Penjualan Tunai PRK = Pita Register Kas

2 2 FPT Kartu Gudang Menyerah kan Barang 2 FPT Bersama Barang 4 3 4 PRK 1 FPT 2 FPT Membandin gkan FPT lb 1 dan lb 2 Menyerahkan Barang kepada pembeli 2 FPT 1 PRK Bersama Barang sebagai slip pembungkus Untuk pembeli 6

Lanjutan

Bagian Jurnal Bagian Kartu Persediaan

RHPP = Rekapitulasi Harga Pokok Penjualan Sumber : Mulyadi (2010 : 476 – 477) 6 PRK 1 FPT Jurnal Penjualan 7 4 Bukti setor Bank Jurnal Penerimaan Kas T 8 RHPP Bukti Memorial Jurnal Umum N Selesai 7 PRK 1 FPT Kartu Persediaa n Membuat Rekapitulasi HPP Secara Periodik RHPP Membuat bukti memorial RHPP Bukti Memorial 8 N

6. Sistem Akuntansi Pengeluaran Kas

a. Pengertian Sistem Akuntansi Pengeluaran Kas

“Pengeluaran kas merupakan sistem yang membahas keluarnya uang yang di gunakan untuk pembelian tunai maupun kredit dan utuk pembayaran”. V Wiratna Sujarweni (2015:123)

Menurut Mulyadi (2010:509), Pengeluaran kas dalam perusahaan dilakukan dengan dua sistem yakni sistem pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlahnya relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah satu diantara dua sistem: fluctuating-fund-balance system dan impres system.

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini:

1) Pengeluaran kas dengan cek menjamin diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar. 2) Pengeluaran kas dengan cek direkam juga oleh bank yang

secara periodik mengirim rekening koran bank (bank statement) kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas

perusahaan yang direkam di dalam jurnal penerimaan dan pengeluaran kas.

3) Jika sistem perbankan mengmbalikan cancelled check kepada check issuer. Pengeluaran kas dengan cek memberikan manfaat tambahan bagi perusahaan yang mengeluarkan cek dengan dapat digunakan cancelled check sebagai tanda terima kas dari pihak yang menerima pembayaran.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen. Disamping itu dokumen ini berfungsi sebagai surat pemberitahuan yang dikirim kepada kreditur dokumen sumber bagi pencatatan berkurangnya utang. 2) Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumalah uang kepada orang atau organisasi yang namanya tercantum pada cek. Ada 2 pilihan dalam penggunaan cek

untuk pembayaran yaitu check issuer membuat cek atas unjuk.

3) Permintaan cek

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Mulyadi (2010:510-512)

c. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dan cek adalah:

1) Jurnal pengeluaran kas

Dokumen sumber yang digunakan dalam jurnal pengeluarankas adalah faktur dari pemasok yang telah dicap” lunas” oleh fungsi kas. Dalam pencatatan utang dengan account payble system, untuk mencatat transaksi pembelian digunakan jurnal pmbelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas.

2) Register Cek

Register cek digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk pembayaran para kreditur perusahaan atau pihak lain. Dalam pencatatan utang dengan vocher payble system, untuk mencatat

transaksi pembelian digunakan dua jurnal yaitu register kas keluar dan register cek. Mulyadi (2010:513)

d. Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Fungsi yang memerlukan pengeluaran kas

Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian permintaan cek kepada fungsi akuntansi (bagian utang). Jika perusahaan menggunakan voucher payble system bagian utang kemudian membuat bukti kas keluar (voucher) untuk memungkinkan bagian kasa mengisi cek sejumlah permintaan yang diajukan oleh fungsi yang memerlukan pengeluaran kas.

2) Fungsi kas

Fungsi kas bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur.

3) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas:

a) Pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

b) Pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Mulyadi (2010:513-514)

e. Unsur pengendalian intern 1) Organisasi

a) Fungsi penyimpanan kas harus Terpisah dari Fungsi Akuntasi

Unsur sistem pengendalian intern mengharuskan pemisahan fungsi akuntansi dari fungsi penyimpanan, agar data akuntansi yang dicatat dalam catatan akuntansi dijamin keandalannya. Dengan pemisahan ini, catatan akuntansi yang di selenggarakan oleh fungsi akuntansi dapat brfungsi sebagai pengawas semua mutasi kas yang yang disimpan oleh fungsi penyimpanan kas.

b) Transaksi Pengeluaran Kas Tidak Boleh Dilaksanakan sendiri oleh Bagian Kas Sejak awal Sampai Akhir, Tanpa Campur Tangan campur dari fungsi yang lain.

Unsur sistem pengendalian intern mengharuskan pelaksanaan setiap transaksi oleh lebih dari fungsi agar tercipta adanya Internal

Check. Dalam transaksi kas, bagian kasa adalah pemegang fungsi penerimaan kas, pengeluaran kas, dan fungsi penyimpanan kas. Dengan pelaksanaan transaksi penerimaan dan pengeluaran kas oleh lebig dari satu fungsi ini, kas perusahaan terjamin keamanannya dan data akuntansi yang dicatat dalam catatan akuntansi dapat dijamin ketelitian dan keandalannya.

2) Sistem Otorita dan Prosedur Pencatatan

a) Pengeluaran Kas Harus mendapat Otorisasi dari pejabat yang berwenang

Transaksi pengeluaran kas diotorisasi oleh pejabat yang berwenang dengan menggunakan dokumen bukti kas keluar, Berdasarkan bukti kas keluar ini kas perusahaan berkurangdan catatan akuntansi dimutakhirkan.

b) Pembukaa dan penutupan Rekening Bank harus mendapatkan persetujuan dari pejabat yang berwenang

Sistem pengendalian intern mengharuskan setiap pembukuan dan penutupan rekening bank mendapatkan persetujuan dari manajemen puncak. Jika terjadi pembukaan dan penutupan rekening giro

perusahaan di bank tanpa otorisasi dan pejabat yang berwenang, akan terbuuka kemungkinan penyaluran penerimaan kas perusahaan ke rekening giro yang tidak sah dan pengeluaran kas perusahaan untuk kepentingan pribadi karyawan.

c) Pencatatan dalam Jurnal Pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) Harus didasarkan atas bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan dilampiri dengan dokumen pendukung yang lengkap

Sistem pengendalian intern mengharuskan setiap pencatatan ke dalam catatan akuntansi didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap, yang telah diproses memlalui sistem otorisasi yang berlaku.

3) Praktek yang sehat

a) Saldo kas yang ada di Tangan Harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya

b) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “Lunas” oleh bagian kasa setelah pengeluaran kas di lakukan c) Penggunaan Rekening Koran Bank (Bank Statement)

yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas. Mulyadi (2010:517)

f. Jaringan Prosedur yang Membentuk Sistem

Sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan permintaan cek, terdiri dari jarigan prosedur berikut ini:

1) Sistem Pembuatan Bukti Kas Keluar 2) Prosedur Pembayaran Kas

3) Prosedur Pencatatan Pengeluaran kas

Jika pengeluarankas timbul dari transaksi pembelian, sistem akuntansi pembelian telah mengumpulkan dokumen-dokumen pendukung, seperti surat ordernpembelian, laporan penerimaan barang, dan faktur dari pemasok ditangan bagian utang. Selanjutnya bagian utang membuat bukti kas keluar atas dasar dokumen pendukung tersebut. Pada saat utang kepada pemasok jatuh tempo bukti kas keluar dipakai sebagai perintah kepada bagian kasa untuk membuat cek. Selanjutnya bagian

kasa mengisi cek, mendapat otorisasi atas cek dari pejabat yang berwenang dan kemudian mengirimkan cek tersebut kepada kreditur.

Sistem akuntansi pengeluaran kas dengan cek yang memerlukan permintaan cek, terdiri dari jaringan prosedur berikut ini:

1) Prosedur Permintaa Cek

Dalam prosedur ini fungsi yang mengeluarkan pengeluaran kas mengajukan permintaan pengeluaran kas dengan mengisi permintaan cek. Dokumen ini diminta otorisasi dari kepala fungsi yang bersangkutan dan dikirimkan ke fungsi akuntansi ( Bagian Utang) sebagai dasar fungsi yang terakhir ii dalam pembuatan bukti kas keluar.

2) Prosedur Pembuatan Bukti Kas Keluar

Berdasarkan dokumen pendukung yang dikumpulkan melalui sistem pembelian atau berdasarkan permintaan cek yang diterima oleh fungsi akuntansi ( Bagian utang), dalam prosedur pembuatan bukti kas keluar, bagian utang membuat bukti kas keluar. Bukti kas keluar ini berfungsi sebagai perintah kepada fungsi kas untuk mengisi cek sebesar jumlah rupiah yang tercatum

pada dokumen tersebut dan mengirim cek tersebut kepada kreditur yang namanya ditulis dalam dokumen tersebut. 3) Prosedur Pembayaran kas

Dalam prosedur ini, fungsi kas mengisi cek, meminta tanda tangan atas cek kepada pejabat yang berwenang, dan mengirimkan cek tersebut kepada kreditur yang namanya tercantum pada bukti kas keluar.

4) Prosedur pencatatan pengeluaran kas

Dalam prosedur ini, fungsi akuntansi mencatat pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Di samping fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas, pendebitan yang timbul dari transaksi pengeluaran dicatat dalam buku pembantu (dalam kartu biaya dan kartu persediaan).

g. Bagan Alir Dokumen Berbagai Sistem Pengeluaran Kas Bagan 2

Bagian Utang Bagian Kasa Lanjutan Mulai Surat Keputusa n Membuat Bukti Kas Keluar SK 3 2 1 BKK 1 Dikirim Ke Bagian Kartu Persediaan dan Kartu biaya untuk diarsipkan Register Bukti kas Keluar 3 SK 1 BKK 4 1 SK 3 1 BKK Mengisis Cek dan Memintaka n tanda tangan atas cek SK 1 BKK 3 Cek

Setelah bagian Kasa membubuhkan cap lunas pada BKK dan dokumen pendukung dan mencatat nomor pada BKK

2 3

Pemegang Dana Kas Kecil Bagian Jurnal Sumber : Mulyadi (2010:536) Menguang-kan cek ke bank 3 BKK 3 Cek 4 SK 1 BKK Selesai Menyimpan uang tunai N Register Cek N

Bagan Alir Dokumen (Document Flowchart)

Berikut ini adalah simbol-simbol standar dengan maknanya masing-masing :

Tabel 1

Simbol Bagan Alir Dokumen (Dokument Flowchart)

Simbol Nama Keterangan

Dokumen

Simbol ini gunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam data terjadinya transaksi. Dokumen dan

tembusannya

Simbol ini digunakan untuk mengambarkan dokumen asli dan tembusannya.

Berbagi dokumen

Simbol ini digunakan untuk mengambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

On-page connector

Simbol penghubung untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut.

Awal arus dokumen

Awal arus dokumen yang berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut.

Off-page connector

Simbol penghubung untuk menunjukkan bagan alir yang

tercantum pada halaman tertentu terkait dengan bagan alir yang

tercantum pada halaman yang lain.

Kegiatan manual

Simbol ini digunakan untuk menggambarkan kegiatan manual. Keterangan, komentar Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk

memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara

Simbol ini digunakan untuk menunjukan tempat penyimpanan dokumen. A =

menurut abjad, N = menurut nomor urut, T = menurut tanggal. Lanjutan

1

On-line strorage

Simbol ini menggambarkan arsip komputer on-line (di dalam memory komputer).

Keputusan Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data.

Arsip permanen

Simbol ini digunakan untuk

menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi. On-line computer process

Simbol ini menggambarkan pengolahan data dengan komputer secara on-line. Pengetikan on-line (on-line

keying)

Memasukkan (entry) data melalui peralatan on-line seperti

terminal atau personal computer. Pita magnetik Simbol ini menggambarkan arsip komputer yang berbentuk pita magnetik. Ya Tidak Lanjutan Lanjutan

Garis alir (Flow line) Simbol ini menggambarkan arah proses penglahan data.

Persimpangan garis alir

Untuk menunjukkan arah masing-masing garis

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir (Treminal)

Simbol ini untuk

mengganbarkan awal dan akhir suatu proses

akuntansi. Dari pemasok

Masuk ke sistem

Simbol ini untuk

menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Ke sistem penjualan

Keluar ke sistem lain Simbol ini untuk menggambarkan keluar sistem lain.

Sumber : Mulyadi (2010 : 60 – 63) 7. Sistem Komputer

Sistem Komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal saja yang tidak dapat mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode-kode komputer saja yang tidak dapat mengerakkan perangkat kerasnya. Oleh karena itu, perangkat keras dan perangkat lunak harus bekerja bersama-sama

membentuk suatu sistem yaitu sistem komputer. Jogiyanto (2009 : 91)

a. Hardware (Perangkat Keras)

Hardware sebagai sub-sistem dari sistem komputer yang mempunyai beberapa komponen, yaitu komponen alat masukan (input device), komponen alat pemroses (processing device), komponen alat keluaran (output device) dan komponen alat simpanan luar (storage). Jogiyanto (2009 : 91).

1) Alat Masukan

Merupakan alat yang digunakan untuk menerima masukan program. Beberapa alat masukan data ataupun masukan program. Beberapa alat masukan mempunyai fungsi ganda, yaitu sebagai alat masukan dan alat keluaran (output) untuk menampilkan hasil. Alat input/output demikian ini disebut denga terminal (Jogiyanto, 2009:91) 2) Alat Pemproses (processing device)

Merupakan alat dimana instruksi-instruksi program dieksekusi untuk memproses data yang dimasukkan lewat alat masukan yang hasilnya nanti akan ditampilkan di alat output. Alat pemroses terdiri dari Central Processor atau

CPU (Central Processing Unit) dan main memory.

(Jogiyanto, 2009: 97)

3) Alat Keluaran (output device)

Output yang dihasilkan dari pengolahan data dapat digolongkan ke dalam 3 macam bentuk, yaitu tulisan

(huruf, kata, angka, karakter khusus dan simbol-simbol lain), image (bentuk grafik atau gambar) dan suara (bentuk musik atau omongan). Untuk mendapatkan bentuk output-output tersebut, maka dibutuhkan alat untuk menampilkannya, yaitu alat keluaran atau alat output atau output device atau output unit, Alat keluaran dapat berbentuk hard copy device atau soft copy device. (Jogiyanto, 2009 : 103).

b. Software (perangkat lunak)

Perangkat keras komputer tidak akan dapat berbuat apa-apa tanpa adanya perangkat lunak. Teknologi yang canggih dari perangkat keras akan berfungsi bila instruksi-instruksi tertentu telah diberikan kepadanya. Instruksi-instruksi tersebut disebut dengan perangkat lunak.

Perangkat lunak secara umum dapat dibagi dua yaitu : 1) Perangkat lunak sistem (system software)

Perangkat lunak sistem (system software)adalah perangkat lunak yang mengoperasikan sistem komputernya. Perangkat lunak sistem dikelompokkan menjadi 3 bagian yaitu sebagai berikut :

a) Perangkat lunak sistem operasi (operating system) yaitu program yang ditulis untuk mengendalikan dan mengkoordinasi.

b) Perangkat lunak sistem bantuan (utility), yaitu program yang ditulis dengan bantuan yang berhubungan dengan sistem komputer, misalnya memformat disk, menyalin disk dan mencegah dan mebersihkan virus lainnya.

c) Perangkat lunak bahasa(language software), yaitu program yang digunakan untuk menterjemahkan instruksi-instruksi yang ditulis dalam bahasa pemrograman ke dalam bahasa mesin supaya dapat dimengerti oleh komputer.

2) Perangkat lunak aplikasi (application software)

Perangkat lunak aplikasi (application software) adalah program yang ditulis dan diterjemahkan oleh perangkat lunak bahasa untuk menyelesaikan suatu aplikasi tertentu. (Jogiyanto, 2009 : 126).

8. Sistem Manajemen Basis Data atau DBMS (Database Management Basis Data)

Database Management Basis Data (DBMS) adalah perangkat

lunak sistem yang memungkinkan para pemakai membuat, memeihara, mengontrol, dan mengakses basis data dengan cara yang praktis dan efesien. Basis Data merupakan suatu pengorganisasia sekumpulan data yang saling terkait sehingga memudahkan aktivitas untuk memperoleh informasi. Abdul Kadir, (2014:218)

“Basis Data merupakan kumpulan data yang saling berhubungan (punya relasi). Sistem basis data adalah sistem yang terdiri dari

kumpulan file atau tabel yang saling berhubungan yang memungkinka beberapa pemakai megakses dan memanipulasi file-file tersebut”. Yakub, (2012:51)

Menurut Abdul Kadir, (2014:218) Ada beberapa keutunga dan kerugian dari DBMS :

a. Keuntungan DBMS

1) Mengendalikan / mengurangi duplikasi data 2) Menjaga konsistensi dan integritas data

3) Memudahkan pemerolehan informasi yang lebih banyak dari data yang sama disebabkan data dari berbagai bagian dalam organisasi dikumpulkan menjadi satu

4) Meningkatkan keamanan data dari orang yang tidak berwenang

5) Memaksakan penerapan standar

6) Dapat menghemat biaya karena data dapat dipakai oleh banyak departemen

7) Menanggulangi konflik kebutuhan antar pemakai karena basis data di bawah kotrol administrator basis data

8) Menigkatkan produktivitas pemrogram

9) Meningkatkan konkurensi (pemakai data oleh sejumlah data) tanpa menimbulkan masalah kehilangan informasi atau integritas

b. Kerugian DBMS

1) Kompleksitas yang tinggi membuat administrator dan pemakai akhir harus benar-benar memahami fungsi-fungsi dalam DBMS agar dapat diperoeh manfaat yang optimal. Kegagalan memahami DBMS dapat mengakibatkan keputusan rancangan yang salah, yang akan memberikan dampak serius bagi organisasi

2) Ukuran penyimpanan yang dibutuhkan oleh DBMS sagat besar dan memerlukan memori yang besar agar bisa bekerja secara efesien.

3) Rata-rata harga DBMS yang andal sangat mahal

4) Terkadang DBMS meminta kebutuhan perangkat keras dengan spesifikasi tertentu sehingga diperlukan biaya tambahan

5) Biaya konversi sistem lama (yang mencakup biaya pelatihan staff dan biaya untuk jasa konversi) ke sistem yang memakai DBMS terkadang sangat mahal melebihi biaya utuk membel DBMS

6) Kierjanya terkadang kalah dengan sistem yang berbasis berkas. Hal inni bisa dipahami karena DBMS ditulis supaya dapat menangani hal-hal yang bersifat umum 7) Dampak kegagalan menjadi lebih tinggi karena semua

Akibatnya kalau terjadi kegagalan dalam komponen lingkungan DBMS akan membuat operasi dalam organisasi tersendat atau bahkan terhenti.

9. Entity Relationship Diagram (ERD)

Model ERD adalah suatu model yang digunakan untuk menggambarkan data dalam bentuk entitas, atribut dan hubungan antar entitas. Model ini dinyatakan dalam bentuk diagram. (Abdul Kadir, 2009:30)

Entity Relationship Diagram (ERD) untuk mendokumentasikan data perusahaan dengan mengidentifikasi jenis entitas (entity) dan hubungannya. “ERD merupakan suatu model jaringan yang menggunakan susunan data yang disimpan pada sistem secara abstrak. ERD juga menggambarkan hubungan antara satu entitas yang memiliki sejumlah atribut dengan entitas yang lain dalam suatu sistem yang terintegrasi. Yakub (2012:60)

Tabel 2

Simbol Entity Relationship Diagram

Simbol Keterangan

Entitas, yaitu kumpulan dari obyek yang dapat diidentifikasikan secara unik

Relasi, yaitu hubungan yang terjadi antara satu atau lebih entitas. Jenis hubungan antara ain, satu ke satu, satu ke banyak, dan banyak ke banyak

Atribut, yaitu karakteristik dari entity atau relasi yang merupakan penjelasan detail tentang entitas

Hubungan antara entity dengan atributnya dan himpunan entitas dengan himpunan relasinya

Sumber : Yakub(2012:60)

ERD terbagi atas tiga komponen, yaitu entitas (entity), atribut (attribute), dan relasi atau hubungan (relation).

a. Entitas

Entitas (entity) menunjukan objek-objek dasar yang terkait di dalam sistem. Obyek dasar dapat berupa orang, benda atau hal lain yang keterangannya perlu disimpan dalam basis data. Untuk menggambarkan entitas dilakukan dengan mengikuti aturan-aturan sebagai berikut :

1) Entitas dinyatakan dengan simbol persegi panjang 2) Nama entitas berupa kata benda tunggal

3) Nama entitas sedapat mungkin menggunakan nama yang mudah dipahami dan menyatakan maknanya dengan jelas.

b. Atribut

Atribut (attribute) sering juga disebut sebagai property (property), merupakan keterangan-keterangan yang terkait pada

sebuah entitas yang perlu disimpan sebagai basis data. Atribut berfungsi sebagai penjelas sebuah entitas untuk menggambarkan atribut yang dilakukan dengan mengikuti aturan sebagai berikut: 1) Atribut dinyatakan dengan simbol elipps

2) Nama atribut dituliskan dalam simbol elipps 3) Nama atribut berupa kata benda tunggal

4) Nama atribut sedapat mungkin menggunakan nama yang mudah dipahami dan dapat menyatakan maknanya dengan jelas

5) Atribut dihubungkan dengan entitas yang bersesuaian dengan menggunakan garis.

c. Relasi

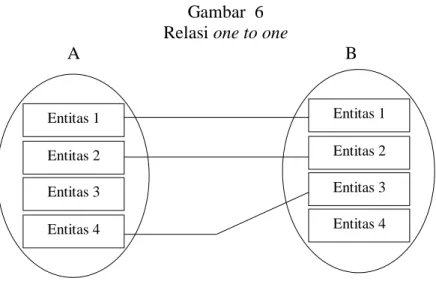

Derajat relasi (kardinalitas) relasi menunjukan maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lain. Kardinalitas relasi yang terjadi di antara dua himpunan entitas (misakan A dan B) dapat berupa satu ke satu (one to one), satu ke banyak (one to many), dan banyak ke satu (many to one) dan banyak ke banyak (many to many).

1) Satu ke satu (one to one), berarti setiap entitas pada himpunan entitas A berhubungan dengan satu entitas pada himpunan entitas B, dan begitu juga sebaliknya setiap entitas pada himpunan entitas B berhubungan dengan satu entitas himpunan entitas B.

Gambar 6 Relasi one to one

A B

Sumber : Yakub (2012:64)

2) Satu ke banyak (one to many), berarti setiap entitas pada himpunan entitas A dan dapat berhubungan dengan banyak entitas pada himpunan entitas B, tetapi tidak sebaliknya setiap entitas pada himpunan entitas berhubungan dengan paling banyak dengan satu entitas pada himpunan entitas. Relasi satu ke banyak (one to many) dapat dilihat pada gambar berikut :

Gambar 7 Relasi one to many

A B Entitas 1 Entitas 2 Entitas 3 Entitas 4 Entitas 1 Entitas 2 Entitas 3 Entitas 4 Entitas 1 Entitas 2 Entitas 3 Entitas 1 Entitas 2 Entitas 3 Entitas 4

Sumber : Yakub (2012:64)

3) Banyak ke satu (many to one), berarti setiap entitas pada himpunan entitas A berhubungan dengan paling banyak dengan satu entitas pada himpunan B, tetapi tidak sebaliknya, dimana setiap entitas pada himpunan entitas A berhubungan dengan paling banyak satu entitas pada himpunan entitas B. Lihat relasi satu ke banyak Banyak ke satu (many to one) dapat dilihat pada gambar berikut :

Gambar 8 Relasi many to one

A B

Sumber : Yakub (2012:65)

4) Banyak ke banyak (many to many), berarti setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak entitas pada himpunan entitas B, demikian juga

Entitas 3 Entitas 1 Entitas 2 Entitas 3 Entitas 1 Entitas 2 Entitas 3 Entitas 4 Entitas 3

sebaliknya, dimana setiap entitas pada himpunan entitas B dapat berhubungan dengan banyak entitas pada himpunan entitas A. Relasi banyak ke banyak (many to many) dapat dilihat pada gambar berikut :

Gambar 9 Relasi many to many

A B

Sumber : Yakub (2012:65) 10. Normalisasi

“Normalisasi (normalize) merupakan salah satu cara pendekatan atau teknik yang digunakan dalam membangun desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar.” Yakub (2012:70)

Normalisasi merupakan suatu proses yang digunakan untuk menentukan pengelompokan atribut-atribut dalam sebuah relasi sehingga diperoleh relasi yang berstruktur baik. Yang dimaksud dengan relasi berstruktur baik adalah adalah relasi yang memenuhi dua kondisi berikut:

a. Mengandung redundansi sesedikit mungkin Entitas 1 Entitas 2 Entitas 3 Entitas 4 Entitas 1 Entitas 2 Entitas 3 Entitas 4

b. Memungkinkan baris-baris dalam relasi disisipkan, dimodifikasi, dan dihapus tanpa menimbulkan kesalahan atau ketidakkonsistenan.

Bentuk normal dalam normalisasi dapat berupa :

a. Bentuk normal pertama (1NF / First normal form)

Bentuk normal pertama (1NF) adalah suatu keadaan yang membuat setiap perpotongan baris dan kolom dalam relasi hanya berisi satu nilai.

b. Bentuk normal kedua (2NF / Second normal form)

Bentuk normal kedua adalah suatu bentuk yang menyaratkan bahwa relasi harus sudah berada dalam bentuk normal pertama dan tidak mengandung dependensi parsial. c. Bentuk normal ketiga (3NF / Third normal form)

Bentuk normal ketiga adalah suatu keadaan yang menyaratkan bahwa relasi harus sudah berada dalam bentuk normal kedua dan tidak mengandung dependensi transitif. Abdul Kadir (2009:130-136)

11. Visual Basic 2015

Visual basic 2015 adalah versi terbaru dari Visual Basic yang diperkenalkan Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual basic 2015 dikemas bersama-sama bahasa pemograman Microsoft lainnya, seperti C++, C#, F#, Visual basic, JavaScript, dan banyak lagi dalam sebual paket yang disebut Visual Studio. Visual Studio juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, Store, dan CSS. (Christopher Lee,2016:2)

Visual Studio berfungsi untuk menunjang produktivitas saat menulis kode program yang tersedia dalam versi berbayar (Visual Studio Professional 2015) dan versi gratis (Visual Studio Community 2015).

Visual Basic merupakan pengembangan dari BASIC yang dibuat sebagai bahasa pemograman yang mudah dipelajari dan digunakan. Visual Basic memungkinkan proses Rapid Application Development (RAD) dari aplikasi antarmuka, mengakses database, dan membuat kontrok dan objek.(Gregorius Agung,2015:2)

Gambar 10 Visual Studio 2015

Sumber : Penulis

Gambar 11

Sumber : Penulis

12. SQL server 2014

SQL Server merupakan Relational Database Management System (RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung dan menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama atau dari komputer lain dalam jaringan. (Gregorius Agung,2015:2 Gambar 12 SQL Server 2016 Sumber : Penulis Gambar 13 Tampilan SQL Server 2016

Sumber : Penulis

B. Hasil Penelitian Terdahulu

Perbandingan penelitian terdahulu mengenai sistem informasi akuntansi pokok dengan penelitian yang sekarang penulis lakukan dapat dilihat pada tabel berikut ini :

Tabel 3

Hasil Penelitian Terdahulu Identitas Peneliti Aspek Fidya Rizka Damayanti A03120065 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2015 Ahdy Setiawan A03130066 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2016 Annisa Amalia Hakim A03140065 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2017 Judul Rancang Bangun

Sistem Informasi Akuntansi Penerimaan da Pengeluaran Kas Terintegrasi Pembelian Berbasis Komputer Menggunakan Delphi 2010 pada UD H.M. Safriansyah Banjarmasin Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer dengan Menggunakan Visual Basic 2015 Pada Toko HR. Elektronik Banjarmasin Sistem informasi Akuntansi Penerimaan dan Pengeluaran Kas menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru Perusahaan yang diteliti UD H.M. Safriansyah Banjarmasin Toko HR. Elektronik Banjarmasin

Toko Buku Riyadh Banjarbaru

Permasalahan 1. Bagaimanakah sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada UD. H.M. Safriansyah ? 2. Bagaimanakah sistem informasi akuntansi pembelian yag tepat pada UD H.M. Safriyansyah ? 3. Bagaimanakah merancang dan membangun sebuah sistem informasi akuntansi penerimaan dan pengeluaran kas terintegrasi pembelian yang terkomputerisasi dengan menggunakan Delphi 2010 pada UD H.M Safriansyah ? 1.Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Toko HR Utama Elektronik ? 2.Bagaimana Sistem informasi penerimaan dan pengeluaran kas secara terkomputerisasi menggunakan Microsoft Visual basic 2015 yang sesuai dan layak untuk Toko HR Utama Elektronik ? 1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Toko Buku Riyadh ? 2. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Toko Buku Riyadh ?

Tujuan Penelitian 1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang benar pada UD. H.M Safriyansyah. 2. Untuk menghasilkan rancang bangun sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi menggunakan Delphi 2010 pada UD H.M. Safriansyah. 1. Untuk mengetahui sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh Toko HR. Utama Elektronik. 2. Untuk menghasilkan sistem informasi akuntansi penerimaan dan pengeluaran kas pada Toko HR Utama Elektrorik 3. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Toko Buku Riyadh. 4. Untuk menghasilkan rancang bangun sistem informasi akuntansi pokok berbasis komputer dengan menggunakan Visual Basic 2015 dan database SQL Server 2014 pada Toko Buku Riyadh Metode Penelitian Pengumpulan data dengan metode pengamatan langsung, wawancara langsung serta dokumentasi. Kemudian menganalisa

kebutuhan data serta merancang bangun sistem informasi akuntansi berbasis komputer. Pengumpulan data dengan metode pengamatan langsung, wawancara atau interview langsung serta dokumentasi. Kemudian menganalisa

kebutuhan data serta merancang bangun sistem informasi akuntansi berbasis komputer. Pengumpulan data dengan metode pengamatan langsung, wawancara langsung serta dokumentasi. Kemudian menganalisa

kebutuhan data serta merancang bangun sebuah sistem informasi akuntansi berbasis komputer. Hasil Penelitian Racang Bangun Sistem Informasi Akuntansi Penerimaan Sistem Informasi Akuntansi Penerimaan dan pengeluaran Kas

Sistem Informasi Akuntansi Penerimaan dan

Kas dari penjualan tunai dan piutang berbasis komputer menggunakan Delphi 2010 pada UD. H.M Safriyansyah. berbasis komputer menggunakan Visual Basic 2015 pada Toko HR. Utama Elektronik

Pengeluaran Kas berbasis komputer menggunakan Visual Basic 2015 pada Toko Buku Riyadh. Sumber : Hasil Penelitian terdahulu