s i s t e m a k u n t a n s i

Sistem akuntansi adalah informasi yang berhubungan dengan data finansial terutama informasi keuangan. Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam perusahaan, disusun suatu sistem akuntansi yang dapat diproses dengan cara manual (tanpa mesin pembantu) atau sampai dengan menggunakan komputer. Ada berbagai macam definisi tentang sistem akuntansi, salah satunya :

Menurut Mulyadi (2016:3) sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan.

Tujuan Penyusunan Sistem Akuntansi

Pada umumnya sistem akuntansi disusun untuk dapat memenuhi tiga macam tujuan, yaitu: 1. Untuk meningkatkan kualitas informasi yang dihasilkan sistem.

2. Untuk menyelenggarakan catatan-catatan.

3. Sebagai dasar pengambilan keputusan manajemen untuk mengelola perusahaan.

Sistem akuntansi terdiri dari beberapa jenis sistem, diantaranya yaitu: 1. Sistem Akuntansi Penerimaan Kas.

2. Sistem Akuntansi Pengeluaran Kas. 3. Sistem Akuntansi Penjualan Kredit. 4. Sistem Akuntansi Pengawasan Produksi.

Dalam pembelajaran ini, kita akan mempelajari dua jenis kegiatan sistem akuntansi, yaitu Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai dan Sistem Akuntansi Pengawasan Produksi.

KASUS 1

Sistem Akuntansi Penerimaan Kas

dari Penjualan Tunai

sistem akuntansi peneRimaan kas

Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Penerimaan kas dari penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan (Mulyadi, 2016: 379).

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai: 1. Prosedur order penjualan.

2. Prosedur penerimaan kas. 3. Prosedur penyerahan barang.

4. Prosedur pencatatan penjualan tunai. 5. Prosedur penyetoran kas ke bank. 6. Prosedur pencatatan penerimaan kas.

Fungsi Yang Terkait

Adapun fungsi yang terkait dalam sistem akuntansi penerimaan kas adalah sebagai berikut:

1. Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, menyerahkan faktur tersebut kepada pembeli guna kepentingan pembayaran harga barang ke fungsi kas dan menyerahkan faktur ke fungsi yang terkait. 2. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli dan menyetorkan uang hasil penerimaan kas harian.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan dan menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang yang telah dibayar harganya oleh pembeli.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penerimaan kas.

Dokumen yang digunakan adalah sebagai berikut : 1. Faktur Penjualan Tunai (FPT)

Dokumen ini dibuat oleh fungsi penjualan yang digunakan untuk merekam berbagai informasi mengenai nama pembeli dan alamat pembeli, tanggal transaksi, kode dan nama barang, kuantitas, harga satuan, jumlah harga, dan lain sebagainya.

2. Pita Register Kas (PRK)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas. Dokumen ini merupakan bukti penerimaan kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3. Bukti Setor Bank (BSB)

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank, kemudian diserahkan ke fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dalam jurnal penerimaan kas.

4. Struk Klerek (SK)

Dokumen ini dicetak oleh bagian kasir pada saat akhir jam kerja sebagai bukti penerimaan kas yang akan diserahkan bersama uang ke bagian keuangan.

5. Surat Jalan (SJ)

Dokumen ini dibuat sebagai perintah dari fungsi penjualan kepada fungsi pengiriman untuk melakukan pengiriman ke customer.

6. Surat Pengeluaran Barang (SPB)

Dokumen ini bertujuan memberitahukan bahwa ada persediaan yang berkurang karena adanya pembelian oleh customer dan sumber yang digunakan untuk mencatat ke kartu gudang.

7. Delivery Order (DO)

Dokumen ini berisi informasi tentang barang yang dikirim. Bertujuan untuk memastikan barang yang dikirim sudah sesuai dengan permintaan customer.

8. Purchase Order (PO)

Dokumen ini berisi informasi mengenai nama pelanggan dan barang-barang apa saja yang akan dibeli oleh customer.

9. Laporan Penerimaan Kas (LPK)

Laporan ini digunakan untuk memberitahukan penerimaan kas perusahaan kepada pimpinan.

Catatan yang digunakan dalam sistem penerimaan kas : 1. Jurnal Penjualan

Catatan ini digunakan untuk mencatat data penjualan. 2. Jurnal Penerimaan Kas

Catatan ini digunakan untuk mencatat penerimaan kas. 3. Jurnal Umum

Catatan ini digunakan untuk mencatat harga pokok produk yang dijual. 4. Kartu Gudang

Catatan ini digunakan untuk mencatat data kuantitas persediaan yang disimpan digudang.

Jurnal yang Digunakan Dalam Sistem Penerimaan Kas: 1. Jurnal untuk mencatat transaksi penjualan:

Penjualan Tunai xxx

Pendapatan Penjualan xxx

2. Jurnal untuk mencatat penerimaan kas:

Kas xxx

Panjualan Tunai xxx

3. Jurnal untuk mencatat beban pokok penjualan:

Beban Pokok Penjualan xxx

1.

BaGan aLiR DOkumen (FLOWchaRt)

Flowchart adalah teknik dokumentasi yang digunakan untuk menggambarkan kegiatan yang terjadi di dalam sistem. Penggunaan flowchart lebih bermanfaat dibandingkan dengan uraian tertulis dalam menggambarkan suatu sistem.

Simbol-Simbol Flowchart

Simbol Nama Simbol Shape Makna Simbol

Terminal (Terminator)

Basic Tempat mengawali & mengakhiri suatu sistem.

Dokumen

(Document) Basic

Formulir yang digunakan untuk merekam data transaksi yang terjadi.

Dokumen dan

tembusannya Basic

Simbol ini digunakan untuk menggambarkan dokumen

asli dan tembusannya.

Kegiatan Manual (Manual Operation)

Audit Diagram Shapes

Untuk kegiatan yang dilakukan secara manual.

Berbagai dokumen

(Multi Document) Audit Diagram Shapes

Simbol ini digunakan untuk menggambarkan berbagai

jenis dokumen yang digabungkan bersama di

dalam satu paket.

Pencatatan Basic

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan

untuk mencatat data yang direkam sebelumnya di

dalam dokumen atau formulir. 2

Arsip Sementara

(Merge) Miscellaneous

Simbol ini digunakan untuk menunjukkan tempat penyimpanan dokumen. Untuk mengurutkan pengarsipan dokumen digunakan simbol : A = menurut Abjad N = Menurut Nomor Urut T = Menurut Tanggal

Arsip Tetap

(Extract) Miscellaneous

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan

tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem

akuntansi yang bersangkutan. On Connection

(On-page Reference) Basic

Penghubung dalam 1 halaman yang sama

Off Connection

(Off-page Reference) Basic

Penghubung antar halaman yang berbeda.

Keterangan

(Annotation) Basic

Untuk memberikan keterangan pada kegiatan.

Keputusan

(Decision) Basic

Simbol ini menggambarkan keputusan yang harus

dibuat dalam proses pengolahan data.

Garis alir (flowline)

Connector Tool

Simbol ini menggambarkan arah proses pengolahan

data.

Persimpangan garis alir

Connector Tool

Simbol ini menunjukkan dua garis alir yang

bersimpangan. Tidak

Pertemuan garis alir Connector Tool

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti

arus garis lainnya. Dari pemasok

Masuk ke sistem Connector Tool

Simbol ini digunakan untuk menggambarkan masuk ke

sistem yang digambarkan dalam bagan alir.

Ke sistem penjualan Keluar ke sistem lain

Connector Tool

Simbol ini menggambarkan keluar ke sistem lain. Karena kegiatan di luar

sistem tidak perlu digambarkan dalam bagan

KASUS 1

SISTEM AKUNTANSI PENERIMAAN KAS

LABALA FURNITURE yang terletak di Kelapa Dua, Depok adalah perusahaan bergerak di bidang penjualan furnitur. Dalam kegiatan usahanya perusahaan ini menggunakan Sistem Penerimaan Kas dari Penjualan Tunai. Prosedur-prosedur yang terjadi dalam proses jual beli pada Labala Furniture adalah sebagai berikut:

Bagian Penjualan

Sistem Akuntansi Penerimaan Kas dari Penjualan tunai Labala Furniture diawali dari Bagian Penjualan menerima dan melayani pembeli. Setelah itu, menerima Purchase Order dari pembeli. Kemudian membuat Faktur Penjualan Tunai sebanyak 3 lembar berdasarkan Purchase Order yang diterima. Setelah itu, FPT1, FPT2, dan FPT3 diserahkan ke bagian kasir melalui pembeli dan Purchase Order diarsip tetap berdasarkan tanggal.

Bagian Penjualan menerima FPT2 yang sudah dicap “Lunas” dari Bagian Kasir. Kemudian, membuat Surat Jalan. Setelah itu, mengarsip tetap FPT2 dan menyerahkan Surat Jalan (SJ) ke Bagian Pengiriman Barang.

Bagian Kasir

Bagian Kasir menerima FPT1, FPT2 dan FPT3 dari Bagian Penjualan melalui pembeli. Kemudian, menerima uang pembayaran dari pembeli. Setelah itu, mengoperasikan mesin register kas. Lalu, mencetak Pita Register Kas. Setelah itu, mencap “Lunas” FPT1 beserta tembusannya. Kemudian menyerahkan FPT 1 dan PRK ke pembeli, FPT2 ke Bagian Penjualan dan FPT3 ke Bagian Gudang.

Kemudian, setiap akhir jam kerja setelah semua barang dikirim oleh Bagian Pengiriman Barang, pegawai menghitung uang hasil penerimaan harian. Lalu mencetak struk klerek. Setelah itu, menyerahkan Struk Klerek beserta uang ke Bagian Keuangan.

Bagian Gudang

Bagian Gudang menerima FPT3 dari Bagian Kasir. Lalu melenjutkan kegiatan dengan menyiapkan barang sesuai dengan FPT3. Setelah itu, membuat Surat Pengeluaran Barang 2 lembar. Setelah itu, menyerahkan FPT 3 beserta barang ke Bagian Pengiriman Barang, mencatat SPB1 ke Kartu Gudang dan diarsip tetap. Kemudian menyerahkan SPB2 ke Bagian Akuntansi.

Bagian Pengiriman

Bagian Pengiriman menerima Surat Jalan dari Bagian Penjualan. Selain itu, bagian ini juga menerima FPT3 beserta barang dari Bagian Gudang, Lalu mencocokan FPT3 dan Surat Jalan. Jika tidak cocok, FPT3 beserta barang dikembalikan ke Bagian Gudang dan Surat Jalan diserahkan ke Bagian Penjualan. Jika cocok, dilanjutkan ke kegiatan selanjutnya yaitu membuat Delivery Order (DO) 3 lembar. Kemudian mengantarkan barang ke customer. Selanjutnya meminta tanda tangan customer dan membubuhkan cap sudah dikirim. Selanjutnya SJ dan DO1 diarsip tetap, DO2 beserta barang diserahkan ke customer, setelah itu FPT3 dan DO3 dikirim ke Bagian Akuntansi.

Bagian Keuangan

Bagian Keuangan menerima Struk Klerek beserta uang dari Bagian Kasir pada akhir jam kerja. Lalu mengecek apakah jumlah uang dengan jumlah nominal di Struk Klerek sesuai. Jika tidak sesuai, Struk Klerek bersama uang dikembalikan ke Bagian Kasir. Jika sesuai, dilanjutkan dengan mengisi Bukti Setor Bank 3 lembar. Kemudian menyetorkan uang ke Bank setiap hari. BSB1 beserta uang diserahkan ke Bank, BSB2 diserahkan ke Bagian Akuntansi, Setelah itu BSB3 dan Struk Klerek di arsip tetap.

Bagian Akuntansi

Bagian Akuntansi menerima SPB2 dari Bagian Gudang. Lalu, menerima FPT3 dan DO3 dari Bagian Pengiriman Barang. Selain itu, menerima BSB2 dari Bagian Keuangan. Lalu mencocokan FPT3, DO3, SPB2 dan BSB2. Jika tidak cocok, maka FPT3 dan DO3 dikembalikan ke Bagian Pengiriman Barang, SPB2 dikembalikan ke Bagian Gudang, dan BSB 2 dikembalikan ke Bagian Keuangan. Jika cocok, maka dilanjutkan ke kegiatan selanjutnya yaitu membuat Jurnal Umum. Setelah itu, membuat Laporan Penerimaan Kas.

Mencatat FPT3 didalam Jurnal Penjualan dan BSB2 didalam Jurnal Penerimaan Kas kemudian mengarsip tetap DO3, SPB2, FPT3 dan BSB2. Terakhir, menyerahkan Laporan Penerimaan Kas ke Pimpinan.

Tugas:

2.

DiaGRam aLiR Data/Data FLOW DiaGRam (DFD)

DFD (Data Flow Diagram) adalah diagram aliran data untuk memisahkan secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem.

Ada 3 jenis diagram dalam DFD, yaitu :

1. Diagram Konteks : Diagram yang menjelaskan gambaran umum/garis besar dalam suatu sistem.

2. Diagram Nol : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Konteks.

3. Diagram Level : Diagram yang menggambarkan proses dalam keseluruhan yang ada dalam Diagram Nol.

Simbol-Simbol dalam DFD :

Simbol Nama Simbol Shape Keterangan

Entity (External Entity 1)

Miscellaneous Orang atau organisasi yang mengirim data ke

atau menerima data dari sistem yang mewakili terminal. Proses (Devided

Process 2)

Miscellaneous Menggambarkan pemrosesan data dalam

sistem.

Arus Data Line / Connector Tool

Menggambarkan arus data dalam sistem.

Data Store Data Flow Diagram Shapes

Tempat untuk menyimpan / mengambil data dalam

DFD KASUS 1

SISTEM PENERIMAAN KAS

Sistem Penerimaan Kas Labala Furniture diawali dari sistem menerima Purchase Order (PO) dari pembeli. Kemudian sistem menyerahkan Pita Register Kas (PRK) kepada pembeli. Sistem juga menghasilkan Faktur Penjualan Tunai (FPT) yang diserahkan kepada pembeli. Setelah itu sistem menghasilkan Delivery Order (DO) yang diberikan kepada pembeli. Lalu sistem menghasilkan Laporan Penerimaan Kas (LPK) yang di serahkan ke Pimpinan, dan Bukti Setor Bank (BSB) yang diserahkan kepada Bank.

Dalam Sistem Penerimaan Kas terdapat 6 proses, yaitu Membuat Dokumen Penjualan, Membuat Pita Register Kas (PRK), Membuat Surat Pengeluaran Barang (SPB), Membuat Delivery Order (DO), Membuat Dokumen Keuangan dan Mencatat Penjualan. Dalam proses Membuat Dokumen Penjualan terdapat proses lanjutan yaitu Membuat Faktur Penjualan Tunai (FPT) dan Membuat Surat Jalan (SJ). Lalu, dalam proses Membuat Dokumen Keuangan, terdapat proses lanjutan yaitu Membuat Struk Klerek (SK) dan Membuat Bukti Setor Bank (BSB). Terakhir, Dalam proses Mencatat Penjualan terdapat proses lanjutan yaitu Membuat Jurnal dan Membuat Laporan Penerimaan Kas (LPK).

Dalam proses Membuat Dokumen Penjualan sistem menerima Purchase Order (PO) dari pembeli. Lalu menghasilkan Faktur Penjualan Tunai (FPT) yang akan di kirim ke proses Membuat Pita Register Kas (PRK) dan Surat Jalan (SJ) yang akan diserahkan ke proses Membuat Delivery Order (DO). Kemudian sistem membutuhkan DATA CUSTOMER untuk menginput dan mengupdate Data Customer, dan DATA PEGAWAI untuk menginput Data Pegawai.

Dalam proses Membuat Pita Register Kas (PRK), sistem menerima Faktur Penjualan Tunai (FPT) dari proses sebelumnya. Lalu menyerahkan Faktur Penjualan Tunai (FPT) yang sudah dicap lunas dan Pita Register Kas (PRK) kepada Pembeli. Lalu sistem memberikan Faktur Penjualan Tunai (FPT) yang sudah dicap lunas ke proses Membuat SPB.

Dalam Proses Membuat Surat Pengeluaran Barang (SPB), sistem menerima Faktur Penjualan Tunai (FPT) yang sudah di cap lunas dari proses sebelumnya. Kemudian sistem menghasilkan Surat Pengeluaran Barang (SPB) yang dikirim ke proses Mencatat Penjualan dan menyerahkan Faktur Penjualan Tunai (FPT) yang sudah dicap lunas ke proses Membuat

Delivery Order (DO). Lalu sistem membutuhkan DATA BARANG untuk mengupdate dan menginput Data Barang.

Dalam proses Membuat Delivery Order (DO), sistem menerima Faktur Penjualan Tunai (FPT) yang sudah di cap lunas dari proses sebelumnya dan menerima Surat Jalan (SJ) dari proses Membuat Dokumen Penjualan. Kemudian sistem membutuhkan DATA CUSTOMER untuk menginput data customer. Lalu sistem menghasilkan Delivery Order (DO) dan Faktur Penjualan Tunai (FPT) yang sudah dicap lunas yang akan diserahkan ke proses Mencatat Penjualan.

Dalam proses Membuat Dokumen Penjualan, sistem membutuhkan DATA PEMBAYARAN dan DATA KAS untuk menginput data penjualan dan data kas harian. Kemudian sistem menghasilkan Bukti Setor Bank (BSB) yang akan diserahkan ke proses Mencatat Penjualan dan kepada Bank.

Dalam proses Membuat Dokumen Penjualan, terdapat proses lanjutan yaitu Membuat Faktur Penjualan Tunai (FPT) dan Membuat Surat Jalan (SJ). Dalam kegiatan Membuat Faktur Penjualan Tunai (FPT) sistem menerima Purchase Order (PO) dari customer. Lalu sistem membutuhkan DATA CUSTOMER untuk menginput dan mengupdate Data Customer. Kemudian sistem menghasilkan Faktur Penjualan Tunai (FPT) yang diteruskan ke kegiatan Membuat Surat Jalan (SJ). Pada kegiatan Membuat Surat Jalan (SJ) sistem menerima Faktur Penjualan Tunai (FPT) dari kegiatan sebelumnya. Lalu sistem membutuhkan DATA PEGAWAI untuk menginput Data Pegawai. Kemudian Sistem menghasilkan Faktur Penjualan Tunai (FPT) dan Surat Jalan (SJ) yang akan diserahkan ke proses selanjutnya.

Dalam proses Membuat Dokumen Keuangan, terdapat proses lanjutan yaitu Membuat Struk Klerek (SK) dan Membuat Bukti Setor Bank (BSB). Dalam kegiatan Membuat Struk Klerek (SK) sistem membutuhkan DATA PEMBAYARAN untuk menginput Data pembayaran. Kemudian sistem menghasilkan Struk Klerek (SK) yang diserahkan ke kegiatan selanjutnya yaitu Membuat Bukti Setor Bank (BSB). Dalam Proses membuat Bukti Setor Bank (BSB) sistem menerima Struk Klerek (SK) dari kegiatan sebelumnya. Kemudian sistem membutuhkan DATA KAS untuk menginput Data Kas. Lalu sistem menghasilkan Bukti Setor Bank (BSB) yang akan diserahkan ke proses selanjutnya dan kepada Bank.

Dalam proses Mencatat Penjualan, terdapat proses lanjutan yaitu Membuat Jurnal dan Membuat Laporan Penerimaan Kas (LPK). Dalam kegiatan Membuat Jurnal sistem

menerima Surat Pengeluaran Barang (SPB) dari proses Membuat Surat Pengeluaran barang (SPB), menerima Faktur Penjualan Tunai (FPT) dan Delivery Order (DO) dari proses Membuat Delivery Order (DO), dan menerima Bukti Setor Bank (BSB) dari proses sebelumnya. Kemudian sistem menghasilkan Surat Pengeluaran Barang (SPB), Faktur Penjualan Tunai (FPT), Delivery Order (DO), Bukti Setor Bank (BSB) dan Jurnal Umum yang diteruskan ke kegiatan selanjutnya yaitu Membuat Laporan Penerimaan Kas (LPK). Pada kegiatan Membuat LPK sistem menerima Surat Pengeluaran Barang (SPB), Faktur Penjualan Tunai (FPT), Delivery Order (DO), Bukti Setor Bank (BSB), dan Jurnal Umum dari kegiatan sebelumnya, lalu sistem menghasilkan Laporan Penerimaan Kas yang diserahkan kepada Pimpinan.

Tugas:

3. entity ReLatiOnship DiaGRam (eRD)

Pencapaian efisiensi, daya saing dan kecepatan operasional organisasi/perusahaan digunakanlah aplikasi Sistem Informasi yang biasanya menggunakan perangkat komputer. Basis data adalah satu komponen utama dalam sistem informasi. Oleh karena itu, sistem informasi tidak bisa dijalankan tanpa adanya basis data. Jadi pada intinya untuk meningkatkan kinerja perusahaan menggunakan aplikasi berbasis komputer maka basis data mutlak diperlukan.

Basis data dapat didefinisikan sebagai himpunan kelompok data yang saling berhubungan yang diorganisasikan sedimikian rupa agar kelak dapat dimanfaatkan kembali dengan cepat dan mudah. (Priyanto Hidayatullah dan Jauhari Khairul Kawistara, 2015 : 147). Prinsip utamanya adalah pengaturan data dan tujuan utamanya adalah kemudahan dan kecepatan dalam pengambilan kembali data.

Sebelum kita membuat basis data, terlebih dahulu dilakukan perancangan. Tujuan perancangan basis data adalah mendapatkan skema basis data yang meminimalisasi terjadinya redudansi data. Metode perancangan yang digunakan berbasis pada model basis data relasional. Pada basis data relasional, data diatur melalui pembuatan tabel-tabel dan terdapat keterkaitan antara tabel yang satu dengan tabel yang lainnya (relasi).

Entity Relationship Diagram (ERD) adalah suatu teknik pemodelan yang sering digunakan untuk merancang basis data relasional. (Priyanto Hidayatullah dan Jauhari Khairul Kawistara, 2015 : 148).

Tujuan ERD tidak hanya menunjukkan isi dari suatu database, tetapi juga secara grafis merupakan model suatu organisasi.

Simbol-simbol Entity Relationship Diagram

Nama Simbol Keterangan

Entity (Entitas)

Segala sesuatu yang informasinya ingin dikumpulkan dan disimpan dalam organisasi. Entitas menggunakan huruf kapital.

Attribute (Atribut)

Suatu informasi yang melengkapi suatu entitas serta hubungan antar entitas.

Relation (Hubungan)

Suatu hubungan yang terjadi antara satu entitas atau lebih.

(Priyanto Hidayatullah dan Jauhari Khairul Kawistara, 2015).

Tahapan Pembuatan ERD :

1. Mengidentifikasi dan menetapkan seluruh himpunan entitas yang akan terlibat. Entitas merupakan sebuah informasi yang dikumpulkan dari suatu sistem database yang didesain untuk membuat suatu tabel. Entitas dapat digambarkan dengan simbol persegi panjang seperti yang terdapat pada tabel.

2. Menentukan atribut-atribut key dari masing-masing entitas.

Atribut key adalah atribut yang menjadi identifier (pembeda/identitas) dalam suatu entitas.

3. Mengidentifikasi dan menetapkan himpunan relasi diantara himpunan entitas. Himpunan relasi merupakan informasi yang menghubungkan antar entitas. Himpunan relasi digambarkan dengan simbol relation (wajik) seperti pada tabel.

4. Menentukan derajat/kardinalitas relasi untuk setiap himpunan relasi.

Kardinalitas menunjukkan bagaimana perumpamaan dalam suatu entitas dapat menunjukkan berapa banyak transaksi yang dapat dihubungkan ke setiap individu dan sebaliknya.

Tiga jenis kardinalitas hubungan antar entitas dalam pembuatan ERD:

Hubungan satu – ke – satu (One to One) (1:1), ini terjadi saat kardinalitas maksimum untuk setiap entitas adalah satu (1).

Hubungan satu-ke- banyak (One to Many) (1:N), ini terjadi saat hubungan

kardinalitas maksimum dari suatu entitas adalah satu dan hubungan kardinalitas maksimum entitas lainnya adalah lebih dari satu (N).

Hubungan banyak – ke – banyak (Many To Many) (N:N), ini terjadi saat hubungan kardinalitas maksimum kedua entitas adalah lebih dari satu (N).

5 Melengkapi entitas dan relasi dengan atribut-atribut deskriptif (non key)

Langkah terakhir adalah menentukan atribut yang akan melengkapi informasi dari suatu entitas yang ingin disimpan. Atribut disimbolkan dengan bentuk oval yang dapat dilihat pada tabel. (Priyanto Hidayatullah dan Jauhari Khairul Kawistara, 2015 : 153-154).

KASUS 1

Sistem Informasi Perusahaan Dagang Furniture

DESKRIPSI KEGIATAN

Sistem penerimaan kas perusahaan dagang furniture LABALA FURNITURE diawali dari order penjualan barang kepada customer yang dilakukan oleh bagian penjualan. Lalu bagian akuntansi yang mencatat penerimaan kas. Setelah itu pemeriksaan atas penerimaan kas secara periodik yang dilakukan oleh bagian internal control dan yang terakhir pembayaran atas barang yang dijual kepada customer.

Perusahaan akan merancang database dengan model diagram hubungan entitas (ERD). Langkah pertama, menetapkan seluruh himpunan entitas yang akan terlibat yaitu dengan menyusun 5 entitas customer, entitas barang, entitas pegawai, entitas pembayaran, dan entitas kas. Langkah kedua, menentukan atribut key dari masing-masing entitas seperti pada tabel dibawah ini :

Langkah ketiga, mengidentifikasi dan menetapkan himpunan relasi diantara himpunan entitas yaitu dengan menyusun 5 entitas yaitu entitas yang memiliki 4 relasi yaitu membeli, dikirim, menerima, dan menambah. Setelah itu, menentukan derajat/kardinalitas relasi untuk setiap himpunan relasi dimana entitas customer dan entitas barang memiliki relasi membeli dengan kardinalitas many to many, entitas barang dan entitas pegawai memiliki relasi dikirim dengan kardinalitas many to many , entitas pegawai danentitas pembayaran memiliki entitas menerima dengan kardinalitas one to many, entitas pembayaran dan entitas kas memiliki relasi menambah dengan kardinalitas many to many. Langkah yang terakhir adalah melengkapi entitas dan relasi dengan atribut-atribut deksriptif (non key) seperti pada tabel dibawah ini :

Entitas Atribut Customer Kd_Customer Barang Kd_Barang Pegawai Id_Pegawai Pembayaran Kd_Pembayaran Kas No_Kas_Masuk

Entitas/Relasi Atribut

Customer Kd_Customer Nama_Customer Alamat No_Telp

Barang Kd_Barang Nama_Barang Jumlah_Barang Harga_Barang Pegawai Id_Pegawai Nama_Pegawai

Divisi No_Telp

Pembayaran Kd_Pembayaran Tanggal_Pembayaran Harga_Barang Id_Pegawai

Kas No_Kas_Masuk Tanggal_Kas_Masuk Jumlah_Kas_Masuk

Membeli Kd_Customer Kd_Barang Dikirim Kd_Barang Id_Pegawai Menambah Kd_Pembayaran No_Kas_Masuk

Dari deskripsi diatas, perusahaan dapat membuat database sistem informasi penerimaan kas dengan atribut sebagai berikut :

Berikut adalah struktur daftar table Keterangan : (*) Sebagai Primary Key

(**) Sebagai Secondary Key 1. Tabel Customer

Field Name Data Type Field Size Format

*Kd_Customer Text 10 Nama_Customer Text 40 Alamat Text 45 No_Telp Text 15

2. Tabel Membeli

Field Name Data Type Field Size Format

**Kd_Customer Text 10 **Kd_Barang Text 10

3. Tabel Barang

Field Name Data Type Field Size Format

*Kd_Barang Text 10

Jumlah_Barang Text 20

Harga_Barang Currency “Rp”#,###

4. Tabel Dikirim

Field Name Data Type Field Size Format

**Kd_Barang Text 10 **Id_Pegawai Text 10

5. Tabel Pegawai

Field Name Data Type Field Size Format

*Id_Pegawai Text 10 Nama_Pegawai Text 40

Divisi Text 30 No_Telp Text 15

6. Tabel Pembayaran

Field Name Data Type Field Size Format

*Kd_Pembayaran Text 10

Tanggal_Pembayaran Date/Time Medium Date Total Currency “Rp”#,### **Id_Pegawai Text 10

7. Tabel Menambah

Field Name Data Type Field Size Format

**Kd_Pembayaran Text 10 **No_Kas_Masuk Text 25

8. Tabel Kas

Field Name Data Type Field Size Format

*No_Kas_Masuk Text 25

Tanggal_Kas_Masuk Date/Time Medium Date Jumlah_Kas_Masuk Currency “Rp”#,###

Berikut adalah daftar tabel yang diperlukan : 1. Tabel Customer

Kd_Customer Nama_Customer Alamat_Customer No_Telp DA-1208 Dian A Gustamal Jl. Brawijaya No. 19 0233-462257 NR-4545 Nuraidah Risma Jl. Kayu Sejati No. 35 021-546676 RP-1677 Reza Pahlevi Jl. Tarumanegara No 42 021-765886 WS-7649 Widya Sagala Jl. Permanen Raya No. 11 021-221723 DB-4632 Darul Bawar Jl. Permata Indah No. 50 021-345542 2. Tabel Membeli Kd_Customer Kd_Barang DA-1208 EB-453 WS-7649 EB-448 NR-4545 EB-549 RP-1677 EB-668 DB-4632 EB-453 3. Tabel Barang

Kd_Barang Nama_Barang Jumlah_Barang Harga_Barang EB-453 Kursi Goyang 15 Rp. 60.000 EB-448 Meja Belajar 20 Rp. 400.000 EB-549 Lemari Baju 10 Rp. 680.000 EB-668 Meja Rias 18 Rp. 540.000 4. Tabel Dikirim Kd_Barang Id_Pegawai EB-453 P-8879 EB-448 P-3546 EB-549 P-3768 EB-668 P-2453 5. Tabel Pegawai

Id_Pegawai Nama_Pegawai Divisi No_Telp

P-8879 Inat Gustav PengirimanBarang 021-876090 P-3546 Diah Kusuma Pengiriman Barang 021-227181 P-3768 Sholihin Pengiriman Barang 021-583392 P-2453 Annisa Hidayati Penjualan 021-167334

6. Tabel Pembayaran

Kd_Pembayaran Tanggal_Pembayaran Total Id_Pegawai P-987 5-Jan-2016 Rp. 640.000 P-2453 P-765 12-Mar-2016 Rp. 680.000 P-2453 P-744 12-Apr-2016 Rp. 940.000 P-2453 P-365 19-Mei-2016 Rp. 610.000 P-2453 7. Tabel Menambah Kd_Pembayaran No_Kas_Masuk P-987 KM-282 P-765 KM-342 P-744 KM-759 P-365 KM-332 8. Tabel Kas

No_Kas_Masuk Tanggal_Kas_Masuk Jumlah_Kas_Masuk KM-282 5-Jan-2016 Rp. 640.000

KM-342 12-Mar-2016 Rp. 680.000 KM-759 12-Apr-2016 Rp. 940.000 KM-332 19-Mei-2016 Rp. 610.000

Dari yang diketahui diatas, tentukanlah :

1. Gambarlah Diagram Hubungan Entitas (ERD) dari kasus tersebut !

1. Membuat Database dengan Menggunakan Ms.Access

MEMBUAT TABEL

Langkah-langkah membuat tabel:

[1] Pilih New Blank Database-Blank Database

[2] Pada kotak isian File Name, ketik nama file database Nama-Kelas [3] Klik Create

[4] Lalu akan muncul kotak dialog seperti gambar dibawah ini. Pilih tool bar View dipojok kiri dan pilih Design View. Lalu isi table name dengan Tabel Customer. Klik OK.

[5] Setelah itu akan muncul kotak dialog seperti gambar dibawah ini. Isi Field Name, Data Type dan Field Size sesuai struktur Tabel Customer diatas.

[6] Kemudian untuk field Kd_Customer dijadikan kunci utama (Primary Key). Untuk membuat suatu field yang akan menjadi kunci utama, klik field yang akan menjadi kunci utama, kemudian klik ikon primary key atau klik kanan pada field Kd_Customerdan pilih Primary Key.

[7] Bila semua sudah selesai dikerjakan, maka simpanlah tabel yang telah dibuat dengan mengklik kanan pada Tabel Customer, kemudian pilih Save.

[8] Setelah itu masukkan record dengan cara mengetik manual isi data yang ada pada Tabel Customer dengan cara mengklik View pojok kiri atas pada menu bar, maka tabel akan tampil menjadi seperti dibawah ini:

Untuk langkah-langkah pembuatan Tabel Barang, Tabel Dikirim, Tabel Pegawai, Tabel Menerima, Tabel Pembayaran, dan Tabel Kas sama saja , yang membedakan hanya pada saat membuat beberapa field menjadi kunci utama (primary key).

MERELASIKAN TABEL

Untuk menjaga integritas data maka perlu menghubungkan field-field dari satu tabel dengan tabel yang lain, hubungan antar tabel biasanya berdasarkan field-field yang sama (field penghubung). Model objek juga dapat dipakai untuk mengetahui hubungan antar tabel, hubungan antar tabel biasanya berdasarkan kunci utama (primary key).

Langkah-langkah merelasikan tabel :

[1] Close semua tabel, lalu pilih Database Tools pada menu bar, lalu klik Relationships.

[2] Setelah itu klik Show Table dan muncul kotak dialog seperti dibawah ini :

[4] Sehingga akan tampil window seperti ini :

[5] Cara merelasikan fieldnya dilakukan secara manual yaitu dengan klik field kunci primary key dari tabel produksi lalu Drag ke masing-masing tabel lainnya sesuai dengan field kunci yang sama, maka akan muncul kotak dialog seperti ini :

[6] Klik Create dan akan muncul tampilan seperti ini :

Lalu lakukan langkah-langkah sebelumnya untuk merelasikan field dari tabel masing-masing.

[7] Setelah itu close semua table kecuali tabel Relationship untuk fasilitas di perangkat lunak Microsoft Access dengan memberi tanda ceklis pada pilihan Enforce Referential Integrity di Edit Relationships lalu pilih Customer pada Table/Query dan pada Related Table/Query akan keluar Tabel Barang secara otomatis. Setelah itu klik OK.

[8] Lakukan langkah diatas untuk semua tabel sehingga akan menampilkan hasil akhir relationship tabel Sistem Penerimaan Kas seperti dibawah ini :

4.

ResOuRce, event, aGent (Rea)

Sebuah framework akuntansi untuk memodelkan resources, events, dan agents yang penting dalam suatu organisasi dan membuat garis hubungan/keterkaitan diantara ketiganya. Tidak seperti dalam sistem akuntansi tradisional, sistem REA membolehkan baik data akuntansi dan nonakuntansi untuk diidentifikasi, diambil, dan disimpan dalam database yang terpusat. Dengan database ini, tampilan/sudut-pandang pengguna bisa dibuat untuk memenuhi kebutuhan para pengguna dalam organisasi tersebut. Untuk maksud pembelajaran dalam bab ini, kita akan mengasumsikan menggunakan database relasional karena ini adalah arsitektur yang lebih umum digunakan bagi aplikasi bisnis.

MODEL REA

Sumber: Romney

Menyusun Diagram REA

Dalam rangka menyusun diagram REA diperlukan informasi tentang: resource, event, agent dan kebijaksanaan perusahaan. Informasi tersebut dapat diperoleh dengan mewawancarai pihak manajemen. Karena aktivitas perencanaan, pengawasan, dan pengevaluasian yang ditangani manajemen untuk setiap perusahaan berbeda. Untuk menggambarkan diagram REA, kertas dibagi tiga kolom, satu kolom untuk setiap entity. Gunakan kolom kiri untuk resource (sumber daya) adalah hal-hal yang memiliki nilai ekonomi bagi organisasi, kolom tengah untuk event (kegiatan) yaitu berbagai aktivitas

bisnis yang informasinya ingin dikumpulkan perusahaan untuk tujuan perencanaan dan pengendalian, dan kolom kanan untuk agent (pelaku) yaitu orang-orang dan organisasi yang terlibat dalam kegiatan yang informasinya ingin didapatkan untuk tujuan perencanaan, pengendalian, dan evaluasi. Penggambaran event sebaiknya diurutkan dari atas ke bawah berdasarkan urutan aktivitas.

Langkah-langkah untuk menyusun diagram REA adalah:

A. Identifikasi pasangan kegiatan pertukaran ekonomi yang mewakili hubungan dualitas dasar memberi-untuk-menerima.

B. Identifikasi sumber daya yang dipengaruhi oleh setiap kegiatan pertukaran ekonomi dan para pelaku yang terlibat (pelaku internal dan pelaku eksternal) dalam kegiatan tersebut. Model REA mensyaratkan bahwa setiap kegiatan dihubungkan paling tidak satu ke sumber daya, dan paling tidak dua pelaku.

C. Analisis setiap kegiatan pertukaran ekonomi untuk menetapkan apakah kegiatan tersebut harus dipecah menjadi suatu kombinasi dari satu atau lebih kegiatan komitmen dan kegiatan pertukaran ekonomi. Apabila perlu, ganti kegiatan pertukaran ekonomi aslinya dengan rangkaian kegiatan komitmen dan pertukaran ekonomi yang dihasilkan dari pemecahan kegiatan tadi. Pertukaran ekonomi adalah kegiatan rantai nilai yang secara langsung mempengaruhi jumlah sumber daya. Komitmen adalah mewakili janji untuk melakukan pertukaran ekonomi dimasa mendatang.

D. Tetapkan kardinalitas setiap hubungan.

Kardinalitas menunjukan bagaimana perumpamaan dalam satu entitas dapat dihubungkan ke perumpamaan tertentu dalam entitas lainnya. Kardinalitas menyajikan pasangan nomor disetiap entitas. Kardinalitas terdiri dari dua jenis, yaitu:

Nomor pertama adalah kardinalitas minimum, yaitu menunjukan apakah sebuah baris dalam tabel harus dihubungkan dengan paling tidak satu baris didalam tabel yang letaknya berseberangan dalam hubungan tersebut. Didalam REA kardinalitas minimum dihubungkan dalam dua simbol hubungan, yaitu:

1. Kardinalitas Minimun Nol (0), yaitu memiliki arti bahwa sebuah baris baru dapat ditambahkan ditabel tersebut tanpa harus dihubungkan dengan baris tertentu dalam tabel yang letaknya bersebrangan dalam hubungan tersebut.

Artinya informasi tentang entitas baru dapat ditambahkan ke entitas lain tanpa harus dihubungkan ke suatu kegiatan transaksi.

2. Kardinalitas Minimum Satu (1), yaitu memiliki arti bahwa setiap baris dalam suatu tabel harus dihubungkan ke paling tidak satu baris dalam tabel lainnya dihubungan tersebut.

Nomor kedua adalah kardinalitas maksimum, yaitu kardinalitas yang menunjukan apakah suatu baris dalam tabel dapat dihubungkan ke lebih dari satu baris dalam tabel lainnya.

1. Kardinalitas Maximum Satu (1), yaitu setiap baris didalam tabel dapat dihubungkan ke paling banyak, hanya satu baris dalam tabel lainnya.

2. Kardinalitas Maximum Banyak (N), yaitu setiap baris dalam tabel dapat dihubungkan ke lebih dari satu baris tabel lainnya.

Aturan - Aturan Kardinalitas Dalam Diagram REA 1. Aturan kardinalitas untuk hubungan Pelaku – Kegiatan

a) Pelaku – Kegiatan (Kegiatan 1,1)

Kardinalitas Minimum 1: Harus ada beberapa pelaku yang terlibat dalam kegiatan tersebut.

Kardinalitas Maximum 1: Karna organisasi ingin ada seorang pelaku tertentu yang bertanggung jawab atas kegiatan tersebut.

b) Pelaku – Kegiatan (Pelaku 0,N)

Kardinalitas Minimum 0: Karna pada akhir tahun fiskal, isi tabel kegiatan biasanya akan diarsipkan dan tahun fiskal yang baru akan mulai dengan baris kosong dalam berbagai kegiatan, sebaliknya informasi mengenai pelaku bersifat permanen dan disimpan terus dari satu periode ke periode berikutnya.

Kardinalitas Maximum N:

- Pelaku internal : Organisasi ingin pegawai mereka akan terlibat dalam berbagai kegiatan.

- Pelaku eksternal : Organisasi sering terlibat dalam transaksi berulang – ulang dengan pelaku internal.

2. Aturan Kardinalitas untuk hubungan Sumber Daya - Kegiatan a) Sumber Daya - Kegiatan (Sumber Daya 0,N)

Kardinalitas Minimum 0: Karna pada akhir tahun fiskal, isi tabel kegiatan biasanya akan diarsipkan dan tahun fiskal yang baru akan mulai dengan baris kosong dalam berbagai kegiatan, sebaliknya informasi mengenai sumber daya bersifat permanen dan disimpan terus dari satu periode ke periode berikutnya.

Kardinalitas Maximum N: Sumber daya terlibat dalam kegiatan yang berulang – ulang (terus-menerus).

b) Sumber Daya – Kegiatan (Kegiatan 1, 1 / N)

Kardinalitas Minimum 1 : Setiap kegiatan penjualan harus disimpan ke dalam akun persediaan barang.

Setiap kegiatan penerimaan kas harus memasukan paling tidak 1 baris dalam tabel kas.

Kardinalitas Maximum 1 : Setiap kegiatan penerimaan kas harus memasukan paling tidak 1 baris dalam tabel kas.

Kardinalitas Maximum N : Setiap kegiatan penjualan dan pesanan barang dapat dihubungkan dengan beberapa baris dalam akun persediaan barang.

3. Aturan Kardinalitas untuk hubungan Kegiatan – Kegiatan a) Kegiatan – Kegiatan ( 0 / 1 ,1)

Kardinalitas minimal 0: Untuk kegiatan pertama adalah 0, karna pada saat kejadiannya kegiatan lain belum terjadi.

Kardinalitas minimal 1: Kegiatan pertama harus terjadi terlebih dahulu.

Kardinalitas maximum N: Satu kegiatan penerimaan kas dapat dihubungkan dengan banyak kegiatan penjualan.

Kardinalitas maximum 1: Satu kegiatan pesanan hanya dapat dihubungkan dengan satu kegiatan penjualan.

E. Mengimplementasi diagram REA dalam database relasional terdiri dari tiga tahap: 1. Membuat sebuah tabel untuk setiap entitas berbeda dan untuk setiap hubungan

banyak-ke-banyak (M:N)

2. Memberikan atribut ke tabel yang tepat

3. Menggunakan kunci luar untuk mengimplementasikan hubungan satu-ke-satu (1:1) dan hubungan satu-ke-banyak (1:M)

Desain Data Menggunakan REA

Labala Furniture dalam penerimaan kasnya melakukan penjualan tunai dengan melakukan penjualan kepada customer secara langsung ataupun memesan terlebih dahulu. Berikut adalah langkah-langkah membuat diagram REA untuk satu siklus transaksi :

Identifikasi Kegiatan Pertukaran Ekonomi

Berdasarkan pola dasar REA bahwa ada dua kegiatan pertukaran ekonomi dalam sistem penerimaan kas, yaitu kegiatan penjualan dan penerimaan kas. Sepasang kegiatan tersebut akan ada yang mengurangi sumber daya dan ada yang akan menambah sumber daya.

Identifikasi Sumber Daya dan Pelaku

Pada kegiatan pertukaran ekonomi sistem penerimaan kas pada Labala Furniture terdapat dua sumber daya yang saling mempengaruhi kegiatan ekonomi, yaitu sumber daya persediaan dan sumber daya kas. Sementara pelaku yang terlibat adalah customer, staff penjualan, kasir. Sumber daya persediaan barang dipengaruhi oleh kegiatan ekonomi penjualan, staff penjualan menjadi pelaku internal yang melakukan kegiatan ekonomi penjualan, customer menjadi pelaku eksternal yang menerima kegiatan ekonomi penjualan. Akibat dari kegiatan tersebut, sumber daya kas bertambah melalui adanya kegiatan penjualan, customer sebagai pelaku eksternal yang memberikan kas atas penjualan yang dilakukan perusahaan sementara kasir menjadi pelaku internal yang menerima kas atas penjualan.

Masukan Kegiatan Komitmen

Pada kegiatan ekonomi yang ada pada sistem penerimaan kas, yaitu kegiatan penjualan perlu entitas lain atau dibuat kombinasi kegiatan. Memecah kegiatan menjadi dua bagian, yaitu menambah kegiatan pesanan barang diatas kegiatan penjualan yang akan menambah pelaku dimana customer sebagai pelaku eksternal dan staff penjjualan sebagai pelaku internal. Kombinasi entitas event tersebut berdasarkan alur kegiatan bahwa ada beberapa pesanan barang yang sudah dipesan sebelumnya melalui telepon. Oleh sebab itu, perlu ada kegiatan kombinasi yang mengarah pada kegiatan utama pada sistem penerimaan kas.

Menetapkan Kardinalitas (Cardinalities) hubungan

Langkah terakhir dalam penggambaran diagram REA adalah dengan menetapkan informasi mengenai hubungan antar entitas. Dalam menetapkan kardinalitas antar entitas yang bersebrangan dengan menggunakan tiga jenis notasi yang dipakai, yaitu hubungan satu-ke-satu, satu-ke-banyak, dan banyak-ke-banyak. Menetapkan kardinalitas untuk menunjukan berapa banyak kejadian pada satu entitas dalam suatu hubungan.

Dari yang diketahui diatas, tentukanlah :

1. Tentukan entity-entity yang termasuk ke dalam entity resources, events dan agents.

2. Gambarkan pola dasar Model REA Labala Furniture.

3. Buatlah komitmen diagram REA untuk sistem penerimaan kas.

4. Buatlah tabel implementasi diagram REA dan jelaskan masing-masing tabel dan atribut yang digunakan dalam pembuatan database.

5. Buatlah implementasi database menggunakan software MySQL dari Model REA

No Nama Tabel Kunci Utama Atribut Kunci

Luar Lain-lain

1 Persediaan Kode_Barang Deskripsi_Barang

Harga_Barang

2 Kas Akun Jenis

Saldo

3 Pesanan Kode_Pesanan Kode_Pemasok Jumlah_Barang_yg_dipesan

Barang Id_Pegawai Jenis_Barang_yg_dipesan

Kode_Pemasok

4 Pegawai Id_Pegawai Nama_Pegawai

Tanggal_lahir_pegawai

5 Customer Kode_Customer Nama_Customer

Alamat_Customer 6 Penerimaan Faktur_Penerimaan Id_Pegawai Tanggal_Penerimaan

Kas Kode_Pemasok

7 Penjualan Faktur_Penjualan Jumlah_Barang

Jenis_Barang

8 Persediaan - Kode_Barang Deskripsi_Barang

Penjualan Faktur_Penjualan Harga_Barang

Jumlah_Barang 9 Persediaan - Kode_Barang Kode_Pemasok Deskripsi_Barang

Pesanan Kode_Pesanan Id_Pegawai Harga_Barang

Jumlah_yg_dipesan Jenis_Barang_yg_dipesan 10 Penjualan - Faktur_Penjualan Id_Pegawai Jumlah_Barang

Penerimaan Faktur_Penerimaan Kode_Pemasok Tanggal_Penerimaan Jenis_Barang

Penjelasan masing-masing table dan atribut yang digunakan dalam pembuatan database : 1. Tabel Persediaan

Field Name Data Type Field Size / Format

Kode_Barang Varchar 30

Deskripsi_Barang Varchar 100

Harga_Barang Varchar 15

Primary Key : Kode_Barang 2. Tabel Kas

Field Name Data Type Field Size / Format

Akun Varchar 20

Jenis Varchar 17

Saldo Int 15

3. Tabel Pesanan Barang

Field Name Data Type Field Size / Format

Kode_Pesanan Varchar 30

Jumlah_Barang_yang_dipesan Int 15

Jenis_Barang_yang_dipesan Int 15

Id_Pegawai Varchar 30

Kode_Pemasok Varchar 30

Primary Key : Kode_Pesanan

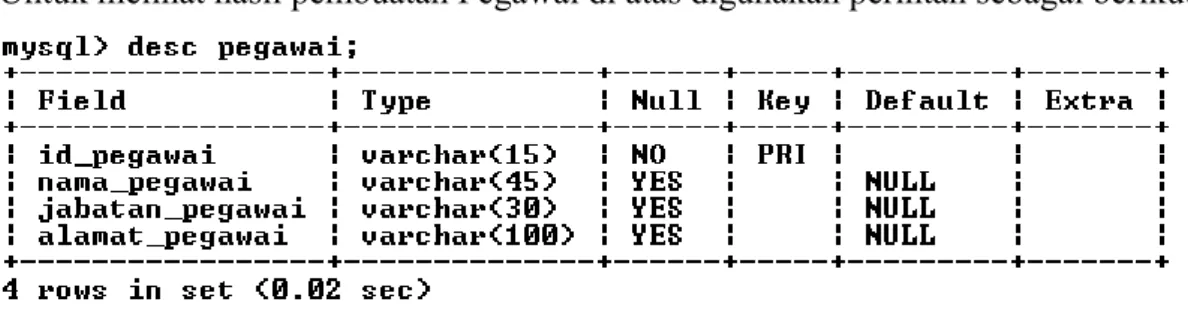

4. Tabel Pegawai

Field Name Data Type Field Size / Format

Id_Pegawai Varchar 30

Nama_Pegawai Varchar 45

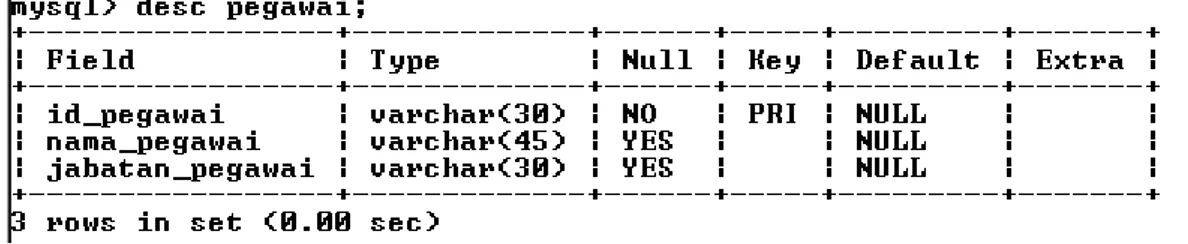

Jabatan_Pegawai Varchar 30

Primary Key : Id_Pegawai

5. Tabel Customer

Field Name Data Type Field Size / Format

Kode_Customer Varchar 30

Nama_ Customer Varchar 45

Alamat_Customer Varchar 45

Primary Key : Kode_Customer

6. Tabel Penerimaan Kas

Field Name Data Type Field Size/Format

Faktur_Penerimaan Varchar 30

Tanggal_Penerimaan Int 15

Id_Pegawai Varchar 30

Kode_Pemasok Varchar 30

Primary Key : Faktur_Penerimaan

7. Tabel Penjualan

Field Name Data Type Field Size / Format

Faktur_Penjualan Varchar 30

Jumlah_Barang Varchar 15

Jenis_Barang Varchar 45

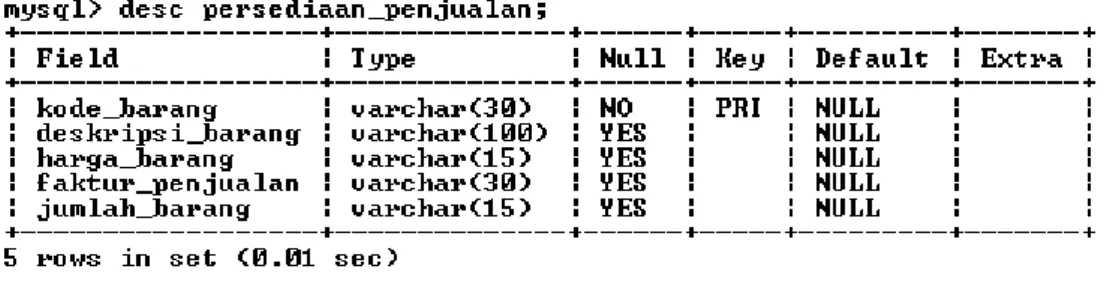

8. Tabel Persediaan - Penjualan

Field Name Data Type Field Size / Format

Kode_Barang Varchar 30

Deskripsi_Barang Varchar 100

Harga_Barang Varchar 15

Faktur_Penjualan Varchar 30

Jumlah_Barang Varchar 15

Primary Key : Kode_Barang

9. Tabel Persediaan - Pesanan

Field Name Data Type Field Size / Format

Kode_Pesanan Varchar 30 Kode_Barang Varchar 30 Deskripsi_Barang Varchar 100 Harga_Barang Varchar 15 Kode_Pemasok Varchar 15 Id_Pegawai Varchar 30 Jumlah_Barang_yang_dipesan int 15 Jenis_Barang_yg_dipesan int 15

Primary Key : Kode_Pesanan

10. Tabel Penjualan - Penerimaan

Field Name Data Type Field Size / Format

Faktur_Penjualan Varchar 30 Jumlah_Barang Varchar 15 Jenis_Barang Varchar 45 Faktur_Penerimaan Varchar 30 Id_Pegawai Varchar 30 Kode_Pemasok Varchar 15 Jumlah_Barang Varchar 15 Tanggal_Penerimaan Int 15

Primary Key : Faktur_Penjualan

Membuat Tabel Implementasi data base menggunakan software My-SQL Membuat database “Sistem_Penerimaan_Kas_Labala_Furniture”

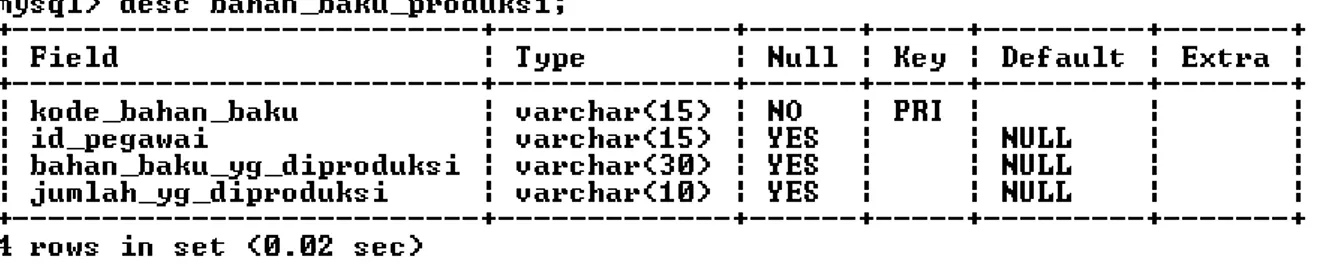

1) Membuat table “Persediaan”

Tabel Persediaan secara umum berisi Kode Barang. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Kode Barang, Deskripsi Barang, dan Harga Barang. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Persediaan di atas digunakan perintah sebagai berikut:

2) Membuat Tabel “Kas”

Table Kas secara umum berisi Penerimaan Akun. Sesuai dengan rancangan model data diatas, pada tabel ini diperlukan tiga kolom parameter yang meliputi Akun, Jenis , dan Saldo. Syntax MySQL yang digunakan untuk membuat table data Kas ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Kas di atas digunakan perintah sebagai berikut:

3) Membuat Tabel “Pesanan Barang”

Table Pesanan Barang secara umum berisi Kode Pesanan. Sesuai dengan rancangan model data diatas, pada tabel ini diperlukan lima kolom parameter yang meliputi Kode Pesanan, Jumlah Barang yang Dipesan, Jenis Barang yang Dipesan, Id Pegawai dan Kode

Pemasok. Syntax MySQL yang digunakan untuk membuat table Pesanan Barang ini adalah sebagai berikut:

Untuk melihat hasil pembuatan tabel Pesanan Barang di atas digunakan perintah sebagai berikut:

4) Membuat Tabel “Pegawai”

Table Pegawai secara umum berisi Id Pegawai. Sesuai dengan rancangan model data diatas, pada tabel ini diperlukan tiga kolom parameter yang meliputi Id Pegawai, Nama Pegawai, dan Jabatan Pegawai. Syntax MySQL yang digunakan untuk membuat table Pegawai ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Pegawai di atas digunakan perintah sebagai berikut:

5) Membuat Tabel “Customer”

Table Pemasok secara umum berisi Kode Pemasok. Sesuai dengan rancangan model data diatas, pada tabel ini diperlukan tiga kolom parameter yang meliputi Kode Customer, Nama Customer, dan Alamat Customer. Syntax MySQL yang digunakan untuk membuat table Pemasok ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Customer di atas digunakan perintah sebagai berikut:

6) Membuat table “Penerimaan Kas”

Tabel Persediaan secara umum berisi Faktur Penerimaan. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Faktur Penerimaan, Tanggal Penerimaan, Id Pegawai dan Kode Pemasok. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Penerimaan Kas di atas digunakan perintah sebagai berikut:

7) Membuat table “Penjualan”

Tabel Persediaan secara umum berisi Faktur Penjualan. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Faktur Penjualan, Jumlah Barang dan Jenis Barang. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Penjualan di atas digunakan perintah sebagai berikut:

8) Membuat table “Persediaan - Penjualan”

Tabel Persediaan secara umum berisi Kode Barang. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Kode Barang, Deskripsi Barang, Harga Barang, Faktur Penjualan dan JumlahBarang. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Persediaan - Penjualan di atas digunakan perintah sebagai berikut:

9) Membuat table “Persediaan - Pesanan”

Tabel Persediaan secara umum berisi Kode Pesanan. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Kode Pesanan, Kode Barang, Deskripsi Barang, Harga Barang, Kode Pemasok, Id Pegawai, Jumlah Barang yang dipesan dan Jenis Barang yg dipesan. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Persediaan - Pesanan di atas digunakan perintah sebagai berikut:

10) Membuat table “Penjualan - Penerimaan”

Tabel Persediaan secara umum berisi Faktur Penjualan. Sesuai dengan rancangan model data di atas, pada table ini di perlukan tiga kolom parameter meliputi Faktur Penjualan, Jumlah Barang, Jenis Barang, Faktur Penerimaan, Id Pegawai, Kode Pemasok, Jumlah Barang dan Tanggal Penerimaan. Syntax My SQL yang digunakan untuk membuat table Persediaan ini adalah sebagai berikut :

Untuk melihat hasil pembuatan tabel Penjualan - Penerimaan di atas digunakan perintah sebagai berikut:

KASUS 2

sistem akuntansi pRODuksi

(sistem penGaWasan pRODuksi)

Sistem Akuntansi Pengawasan Produksi

Sistem akuntansi pengawasan produksi ditujukan untuk mengawasi pelaksanaan order produksi yang dikeluarkan oleh fungsi produksi. Dalam perusahaan yang produksi nya berdasarkan pesanan dari pembeli, order produksi erat hubungannya dengan order yang diterima oleh fungsi penjualan dari pembeli. (Mulyadi: 2016)

Jaringan prosedur yang membentuk sistem pengawasan produksi: 1. Prosedur order produksi.

2. Prosedur permintaan dan pengeluaran barang gudang. 3. Prosedur produk selesai.

Fungsi yang terkait dalam sistem pengawasan produksi adalah : 1. Fungsi Penjualan

Fungsi penjualan bertanggung jawab atas penerimaan order dari pembeli dan meneruskan order tersebut ke fungsi produksi.

2. Fungsi Perencanaan dan Pengawasan Produksi

Fungsi ini bertanggung jawab untuk membantu fungsi produksi dalam merencanakan dan mengawasi kegiatan produksi.

3. Fungsi Produksi

Fungsi produksi bertanggung jawab atas pelaksanaan produksi sesuai dengan perintah yang berikan guna memenuhi permintaan produksi.

4. Fungsi Gudang

Fungsi gudang bertanggung jawab atas pelayanan permintaan bahan baku, penolong dan barang lain yang digudangkan. Fungsi ini juga bertanggung jawab untuk menerima produk jadi.

5. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat konsumsi berbagai sumber daya yang digunakan untuk memproduksi pesanan.

Dokumen yang Digunakan Dalam Sistem Akuntansi Pengawasan Produksi: 1. Surat Order Produksi (SOP)

Dokumen ini dikeluarkan oleh bagian penjualan, yang ditujukan kepada bagian-bagian yang terkait dengan proses produksi pengolahan produk.

2. Daftar Kegiatan Produksi (DKP)

Dokumen ini merupakan daftar urutan jenis kegiatan dan fasilitas mesin yang diperlukan untuk kegiatan produksi yang dibuat oleh fungsi perencanaan dan pengawasan produksi. 3. Surat Perintah Produksi (SPP)

Dokumen ini merupakan surat perintah untuk memproduksi produk pesanan yang dikeluarkan oleh fungsi perencanaan dan pengawasan produksi.

4. Daftar Kebutuhan Bahan (DKB)

Dokumen ini berfungsi untuk meminta bahan baku dan bahan penolong untuk memproduksi produk yang tercantum dalam surat order produksi.

5. Tanda Serah Terima Barang Jadi (TSTBJ)

Dokumen ini diserahkan ke fungsi gudang sebagai tanda terima bahwa barang jadi pesanan telah diterima.

6. Bukti Memorial (BM)

Dokumen ini digunakan sebagai dasar pencatatan depresiasi aktiva tetap berwujud, amortisasi sewa dan aktiva tidak berwujud, dan pembebanan biaya overhead pabrik kepada produk berdasarkan tarif yang ditentukan dimuka.

7. Checksheet

Dokumen ini digunakan untuk mengumpulkan data pada saat real-time. Dokumen ini dibuat oleh Bagian Quality Control.

8. Laporan Produk Selesai (LPS)

Dokumen ini dibuat oleh fungsi produksi untuk mengabarkan bahwa produk pesanan tertentu telah selesai di produksi.

Catatan yang Digunakan Dalam Sistem Pengawasan Produksi : 1. Jurnal Umum

Catatan ini digunakan untuk mencatat depresiasi aktiva tetap, amortisasi aktiva tidak berwujud dan terpakainya biaya.

2. Kartu Harga Pokok Produk

Catatan ini merupakan buku pembantu yang merinci biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik) yang dikeluarkan untuk pesanan tertentu.

3. Kartu Biaya

Catatan ini digunakan untuk merinci biaya overhead pabrik, biaya administrasi umum, dan biaya pemasaran.

4. Kartu Gudang

Digunakan bagian gudang untuk mencatat persediaan barang yang ada di gudang.

Jurnal yang Diperlukan Dalam Sistem Produksi: 1. Jurnal untuk mencatat pemakaian bahan baku :

Barang dalam proses xxx

Persediaan bahan baku xxx

2. Jurnal untuk mencatat pengembalian bahan baku :

Persediaan Bahan Baku xxx

Barang Dalam Proses xxx

3. Jurnal untuk mencatat Bukti Memorial :

Barang Dalam Proses xxx

BOP yang dibebankan xxx

4. Jurnal untuk mencatat Harga Pokok Pesanan yang telah selesai diproduksi: Persediaan Produk Jadi xxx

KASUS 2

SISTEM AKUNTANSI PENGAWASAN PRODUKSI

LABALA SHOES yang terletak di Karawaci, Tangerang merupakan perusahaan yang bergerak dibidang jasa percetakan. Dalam kegiatan usahanya, perusahaan ini menggunakan Sistem Produksi. Prosedur-prosedur yang terjadi dalam proses produksi pada LABALA SHOES adalah sebagai berikut:

Bagian Penjualan

Sistem pengawasan produksi diawali dari Bagian Penjualan menerima Purchase Order dari pelanggan. Kemudian membuat Surat Order Produksi sebanyak 3 lembar berdasarkan Purchase Order yang diterima. Setelah itu, SOP1 diserahkan ke Customer, SOP2 dikirim ke Bagian Perencanaan, SOP3 dikirim ke Bagian Produksi, dan PO diarsip tetap.

Bagian Perencanaan

Bagian Perencanaan menerima SOP2 dari Bagian Penjualan. Kemudian merencanakan kegiatan produksi. Lalu menyiapkan jadwal produksi. Selanjutnya membuat Daftar Kegiatan Produksi sebanyak 2 lembar berdasarkan SOP2. Kemudian membuat Daftar Kebutuhan Barang sebanyak 3 lembar. Setelah itu, bagian ini membuat Surat Perintah Produksi untuk bagian Produksi. Lalu SOP2, DKP1 dan DKB1 diarsip tetap, DKB2 dan DKB3 dikirim ke Bagian Gudang, dan terakhir DKP2 dan SPP dikirim ke Bagian Produksi.

Bagian Gudang

Bagian Gudang menerima DKB2 dan DKB3 dari Bagian Perencanaan. Lalu mengecek ketersediaan bahan baku. Jika tidak tersedia, DKB2 dan DKB3 dikembalikan ke Bagian Perencanaan. Jika tersedia, DKB2 dan DKB3 dilanjutkan kekegiatan selanjutnya yaitu menyiapkan bahan baku yang dibutuhkan untuk Bagian Produksi. DKB2 diarsip tetap dan dicatat dalam kartu gudang, sedangkan DKB3 bersama bahan baku dikirim ke Bagian Produksi.

checksheet dan TSTBJ bersama barang jadi dikembalikan ke Bagian Quality Control. Jika cocok dilanjutkan ke kegiatan mengirim barang jadi ke Bagian Penjualan. SOP3, checksheet dan TSTBJ diarsip tetap.

Bagian Produksi

Bagian Produksi menerima SOP3 dari Bagian Penjualan, DKP2 dan SPP dari Bagian Perencanaan, dan DKB3 bersama bahan baku dari Bagian Gudang. Lalu mencocokan SOP3, DKP, SPP dan DKB3. Jika tidak cocok, SOP3 dikembalikan ke Bagian Penjualan, DKP2 dan SPP dikembalikan ke Bagian Perencanaan, dan DKB3 bersama bahan baku dikembalikan ke Bagian Gudang. Jika cocok, dilanjutkan ke kegiatan selanjutnya yaitu menyiapkan alat sesuai pesanan pelanggan. Kemudian melaksanakan kegiatan produksi. Selanjutnya membuat laporan produk selesai. DKP2 dan SPP diarsip tetap, SOP3 bersama barang jadi dikirim ke Bagian Quality Control, dan terakhir DKB3 dan LPS dikirim ke Bagian Akuntansi.

Bagian Quality Control

Bagian Quality Control menerima SOP3 bersama barang jadi dari Bagian Produksi. Kemudian, membuat checksheet quality control. Lalu mengecek apakah barang jadi sudah sesuai dengan ketentuan. Jika tidak sesuai, SOP3 bersama barang jadi dikembalikan ke Bagian Produksi. Jika sesuai, dilanjutkan dengan membuat membuat tanda serah terima barang jadi (TSTBJ). SOP3, TSTBJ bersama barang jadi dan checksheet dikirim ke Bagian Gudang.

Bagian Akuntansi

Bagian Akuntansi menerima LPS dan DKB3 dari Bagian Produksi. Lalu mengisi HPP berdasarkan DKB3. Kemudian membuat bukti memorial berdasarkan LPS. Selanjutnya membuat Jurnal Umum. DKB3 dicatat di Kartu HPP, BM dicatat di Kartu Biaya, Jurnal Umum dicatat secara periodik di Buku Besar, dan LPS diberikan kepada manajer.

Tugas:

KASUS 2

DFD SISTEM PENGAWASAN PRODUKSI

Sistem Pengawasan Produksi Labala Shoes diawali dari Customer memberikan Purchase Order (PO) kepada sistem. Lalu sistem memberikan Surat Order Produksi (SOP) kepada Customer. Setelah itu sistem menghasilkan Laporan Produk Selesai (LPS) yang akan diserahkan kepada Pimpinan.

Dalam Sistem Pengawasan Produksi terdapat 6 proses, yaitu Membuat SOP, Membuat Rencana Kegiatan Produksi, Mengecek Ketersediaan Bahan Baku, Membuat LPS, Mengecek Kualitas Barang, dan Membuat Bukti Memorial & Jurnal Umum. Dalam proses Membuat Rencana Kegiatan Produksi terdapat proses lanjutan yaitu Membuat DKP, Membuat DKB serta Membuat SPP. Selain itu, dalam proses Mengecek Kualitas Barang terdapat proses lanjutan yaitu Membuat Checksheet serta Membuat TSTBJ (Tanda Serah Terima Barang Jadi).

Dalam Proses Membuat Surat Order Produksi (SOP) sistem menerima PO dari customer. Lalu sistem membutuhkan Data Pelanggan untuk menginput data pelanggan, kemudian sistem menghasilkan Surat Order Produksi (SOP) kepada Customer dan Proses Membuat LPS. Sistem juga memberikan SOP ke proses selanjutnya.

Dalam proses Membuat Rencana Kegiatan Produksi, terdapat proses lanjutan yaitu Membuat DKP, Membuat DKB serta Membuat SPP. Pada kegiatan Membuat DKP, sistem menerima SOP dari proses sebelumnya. Setelah itu sistem menghasilkan DKP yang diberikan ke kegiatan selanjutnya. Pada kegiatan Membuat DKB, sistem menerima DKP dari kegiatan sebelumnya. Lalu sistem menghasilkan DKP dan DKB yang diberikan ke kegiatan selanjutnya. Pada kegiatan Membuat SPP, sistem menerima DKP dan DKB dari kegiatan sebelumnya. Setelah itu sistem menghasilkan DKB yang diserahkan ke proses selanjutnya serta menghasilkan DKP dan SPK yang diserahkan ke proses Membuat LPS.

Dalam proses Mengecek Ketersediaan Bahan Baku, sistem menerima DKB dari proses sebelumnya. Lalu sistem membutuhkan Data Bahan Baku untuk menginput dan memperbaharui data bahan baku. Kemudian sistem memberikan DKB ke proses selanjutnya.

Dalam proses Membuat LPS, sistem menerima DKB dari proses sebelumnya. Selain itu, sistem juga menerima SOP dari proses Membuat SOP. Kemudian sistem juga menerima DKP dan SPP dari proses Membuat Rencana Kegiatan Produksi. Setelah itu sistem

membutuhkan Data Produksi untuk menginput data produksi. Kemudian sistem menghasilkan SOP yang akan diberikan ke proses selanjutnya serta menghasilkan LPS dan DKB yang diberikan ke proses membuat Bukti Memorial dan Jurnal Umum.

Dalam proses Mengecek Kualitas Barang terdapat proses lanjutan yaitu Membuat Checksheet serta Membuat TSTBJ (Tanda Serah Terima Barang Jadi). Pada kegiatan Membuat Checksheet, sistem menerima Surat Order Penjualan (SOP) dari proses sebelumnya. Kemudian sistem memperbaharui Data Barang Jadi untuk mengupdate data barang jadi yang dihasilkan. Setelah itu, sistem menghasilkan checksheet dan SOP yang diberikan ke kegiatan selanjutnya. Pada kegiatan Membuat TSTBJ (Tanda Serah terima barang Jadi), sistem menerima checksheet dan SOP dari kegiatan sebelumnya. Lalu sistem menghasilkan checksheet, SOP dan TSTBJ yang diserahkan ke proses Mengecek Ketersediaan Bahan Baku.

Dalam proses Membuat Bukti Memorial dan Jurnal Umum sistem menerima LPS dan DKB dari proses Membuat LPS. Lalu sistem menghasilkan LPS yang akan diserahkan ke Pimpinan.

Tugas!

KASUS 2 ERD

Sistem Informasi Pelayanan Pembuatan Sepatu Running

DESKRIPSI KEGIATAN

Sistem pengawasan produksi perusahaan jasa pelayanan pembuatan sepatu running LABALA SHOES diawali dari penerimaan order dari customer oleh fungsi penjualan . Lalu fungsi produksi menerima surat order produksi dari departemen produksi. Kemudian fungsi produksi meminta bahan baku kepada fungsi gudang untuk proses produksi. Setelah itu, merencanakan jam tenaga kerja langsung berdasarkan daftar kegiatan produksi dan yang terakhir mencatat produk selesai yang telah diproduksi dan diserahkan dari fungsi produksi ke fungsi gudang.

Perusahaan akan merancang database dengan model diagram hubungan entitas (ERD). Langkah pertama, menetapkan seluruh himpunan entitas yang akan terlibat yaitu dengan menyusun 5 entitas customer, entitas pegawai, entitas produksi, entitas bahan baku, dan entitas barang jadi . Langkah kedua, menentukan atribut key dari masing-masing entitas seperti pada tabel dibawah ini :

ATRIBUT

Customer Id_Customer Alamat_Customer Nama_Customer No_Telp

Pegawai Id_Pegawai Divisi Id_Customer Nama_Pegawai No_Telp

Produksi Kd_Produksi Jumlah_Produksi Tanggal_Produksi Id_Pegawai Mengolah Kd_Produksi Kd_Bahan_Baku Bahan Baku Kd_Bahan_Baku Jenis_Bahan_Baku

Nama_Bahan_Baku Jumlah_Bahan_Baku Menjadi Kd_Bahan_Baku Kd_Barang

Barang Jadi Kd_Barang Jenis_Barang Harga_Barang

Entitas Atribut

Customer Id_Customer Pegawai Id_Pegawai

Produksi Kd_Produksi Bahan Baku Kd_Bahan_Baku Barang Jadi Kd_Barang_Jadi