55

ANALISIS HASIL PENELITIAN

Dalam suatu penelitian, setelah menetapkan metodologi penelitian maka akan dilakukan analisis data, model, dan pengujian asumsi-asumsi klasik. Setelah proses-proses tadi selesai, maka akan dilakukan analisis hasil penelitian untuk mendapat gambaran dan pertimbangan dalam menarik kesimpulan akhir, khususnya mengenai jawaban atas permasalahan yang ada.

4.1 Pengujian Model Penelitian

Setelah melakukan backward stepwise dan membandingkan ketiga macam hasil regresi; yaitu jika menggunakan keseluruhan variabel bebas, jika hanya faktor interaksi penelitian yang tidak diikutkan dalam penelitian, dan jika variabel dummy

penelitian maupun faktor interaksi penelitian tidak diikutkan dalam penelitian; maka dapat diambil kesimpulan bahwa sebaiknya dummy penelitian maupun faktor interaksi penelitian tetap diikutkan dalam penelitian ini. Hasil adjusted R-squared dan uji-t sehubungan dengan backward stepwise dapat dilihat pada masing- masing Lampiran E, F, dan G. Alasan bahwa variabel dummy dan faktor interaksi relevan dalam penelitian ini adalah:

1) pada penggunaan keseluruhan sembilan variabel bebas penelitian lengkap termasuk variabel dummy dan faktor interaksi penelitian, mencatatkan

termasuk variabel dummy penelitian kecuali faktor interaksi penelitian, mencatatkan adjusted R-squared sebesar 0,575. Jika penelitian hanya menggunakan empat variabel bebas utama penelitian, mencatatkan 0,572. Setelah membandingkan ketiga macam hasil penelitian tersebut, terbukti bahwa adjusted R-squared penelitian justru menjadi semakin rendah jika penelitian tidak menggunakan variabel dummy penelitian maupun faktor interaksi penelitian.

2) tanda positif atau negatif pada koefisien masing- masing variabel bebas PORi,t-1, GRi,t -1, betai,t-1, dan ROEi,t -1 dari hasil uji-t tidak berubah jika memperbandingkan ketiga macam hasil pengujian berdasarkan backward stepwise. Hal tersebut menandakan bahwa keputusan tidak menghilangkan variabel dummy dan faktor interaksi penelitian tidak mempengaruhi koefisien masing- masing variabel bebas utama. Variabel dummy maupun faktor interaksi merupakan variabel yang relevan, sehingga tidak dikeluarkan dari model penelitian ini. Penjelasan yang mungkin atas hasil ini adalah bahwa perusahaan manufaktur umumnya padat modal sehingga memiliki operating leverage lebih tinggi daripada perusahaan bukan manufaktur, sehingga perusahaan manufaktur harus lebih berhati- hati terhadap keputusan debt ratio

perusahaan. Debt ratio dapat membedakan rasio P/BV pada berbagai perusahaan, sehingga debt ratio juga dapat digunakan sebagai variabel dummy

4.2 Analisis Uji Asumsi Klasik

Uji asumsi-asumsi klasik dilakukan dengan pengujian asumsi OLS untuk memastikan bahwa model penelitian memenuhi atau tidak melanggar asumsi-asumsi klasik yang telah dijelaskan pada bab sebelumnya. Pengujian terhadap asumsi OLS dilakukan dengan software SPSS 15.0. Setelah itu akan dilakukan pengolahan dan analisis data.

4.2.1 Uji Normalitas

Pengujian normalitas tidak perlu dilakukan dengan pengertian pemilihan variabel yang akan dipakai di dalam model sudah didasarkan pada landasan teoritis yang yang tepat. Hal ini didasarkan atas pemikiran teorema limit sentral, di mana secara umum dapat diterima bahwa statistik rata-rata mempunyai distribusi normal untuk observasi yang besar. Sehingga pengujian hipotesis tentang normalitas tidak diperlukan jika analisis mempunyai cukup banyak observasi.

4.2.2 Uji Multikolinearitas

Multikolinearitas diartikan sebagai variabel independen yang satu, misalnya X1, dapat dituliskan sebagai fungsi linier dari variabel- variabel bebas yang lain, misalnya X2. Hal yang penting dari multikolinearitas bukanlah ada atau tidaknya multikolinearitas itu sendiri, tetapi seberapa besar derajat kolinearitas antara variabel-variabel bebas yang ada. Adapun indikator yang digunakan dalam penelitian ini untuk mendeteksi multikolinearitas adalah variance inflation factor (VIF). Secara umum, variabel- variabel bebas mengalami masalah multikolinearitas bila VIF lebih besar

dari lima (Studenmund 1997, 276). Jika hal ini terjadi, maka variabel bebas yang mengalami masalah multikolinearitas tidak dapat digunakan atau dapat ditransformasikan dalam bentuk yang berbeda.

Dari hasil input data dengan menggunakan SPSS 15.0, ketiga variabel bebas tercatat di bawah lima dengan nilai VIF tertinggi adalah (ROEi,t -1*D) yaitu sebesar 4,973, sehingga dapat disimpulkan bahwa keseluruhan variabel bebas dalam penelitian ini tidak memiliki masalah multikolinearitas. Hasil lebih lanjut dari uji multikolinearitas dapat dilihat pada Lampiran E.

4.2.3 Uji Heteroskedastisitas

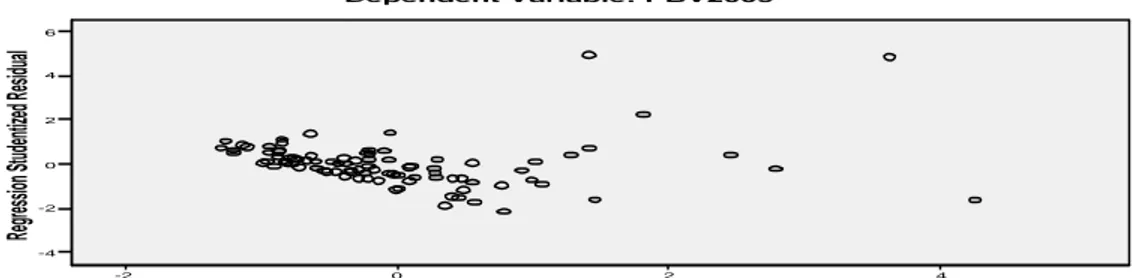

Heteroskedastisitas adalah suatu keadaan ya ng mengindikasikan adanya varians dari nilai residu yang tidak konstan dan cenderung untuk membentuk pola tertentu. Pada grafik heteroskedastisitas di Gambar 4.1, terlihat titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi penelitian ini.

Regression Standardized Predicted Value 4 2

0 -2

Regression Studentized Residual

6 4 2 0 -2 -4 Scatterplot Dependent Variable: PBV2005

Gambar 4.1 Grafik Heteroskedastisitas

4.2.4 Uji Otokorelasi

Pengujian adanya otokorelasi dilakukan dengan pengujian Durbin-Watson d-test. Dalam hal ini dilakukan secara bersamaan, yaitu baik untuk mendeteksinya adanya otokorelasi positif maupun negatif. Untuk uji otokorelasi dilakukan dengan melihat hasil d-statistic yang dibandingkan dengan Durbin-Watson d-test decision rules pada Tabel 4.1. Dengan n sebesar 90, level of significance sebesar 0,05, dan k sebesar 9; maka diperoleh nilai dL = 1,42 dan dU = 1,9.

Tabel 4.1 Hasil Uji Durbin-Watson d-Test Decision Rules

Null Hypothesis Decision If

No positive autocorrelation Reject 0 < d < 1,42

No positive autocorrelation No decision 1,42 < d < 1,9

No negative autocorrelation Reject 2,58 < d < 4

No negative autocorrelation No decision 2,1 < d < 2,58

No negative or positive autocorrelation Do not reject 1,9 < d < 2,1

Sumber: Hasil Pengolahan Data dengan Software SPSS 15.0

Hasil perhitungan d-test adalah 1,972, terletak di antara 1,9 dan 2,1. Dengan demikian maka dapat disimpulkan bahwa tidak terdapat otokorelasi negatif atau positif, yaitu pada area Do not reject. Pada penelitian yang bersifat crosssectional

jarang ditemukan adanya otokorelasi, dan dengan didukung hasil dari perhitungan maka dapat dikatakan bahwa model penelitian ini tidak terdapat masalah otokorelasi. Nilai d-test dapat dilihat pada Lampiran E.

4.3 Hasil Uji Koefisien Regresi

Uji koefisien regresi dilakukan agar sesuatu model regresi dapat dianalisis keabsahannya dengan melihat tingkat signifikansinya. Hasil uji koefisien regresi yang

diperoleh melalui pengolahan data untuk model regresi berganda yang digunakan dalam penelitian ini dapat dilihat dalam Lampiran E.

Dari hasil pengolahan data dengan keseluruhan variabel bebas pada model lengkap pada Lampiran E, maka persamaan regresi berganda dapat dirumuskan sebagai berikut:

P/BVi,t = -0,138 + 3,548.PORi,t -1 + 0,965.GRi,t -1 – 0,049.betai,t -1 + 4,723.ROEi,t-1 – (4,218) (1,592) (-0,401) (3,605)

0.096.D – 1,736.(PORi,t -1*D) – 0.652.(GRi,t -1*D) – 0,373.(betai,t -1*D) + (-0,182) (-1,306) (-0,750) (-2,126)

6,868 (ROEi,t -1*D)………...(4.1) (2,818)

Keterangan: Angka di dalam Tanda Kurung adalah Nilai t

Dari hasil pengolahan data dengan empat variabel bebas pada model lengkap pada Lampiran E, maka persamaan regresi berganda dapat dirumuskan sebagai berikut:

P/BVi,t = -0,068 + 3,100.PORi,t -1 + 1,025.GRi,t -1 – 0,183.betai,t -1 + 6,283.ROEi,t-1..(4.2) (4,764) (2,326) (-2,085) (5,477)

Keterangan: Angka di dalam Tanda Kurung adalah Nilai t

Nilai uji t-statistic dari setiap variabel juga dapat dilihat pada Lampiran E. Nilai yang diperoleh dari hasil uji ini menunjukkan nilai dari masing- masing koefisien regresi signifikan atau tidak.

4.3.1 Pengaruh dari POR terhadap Rasio P/BV

Nilai ttabel diperoleh dari tabel t-distribution pada level of significance sebesar 0,05, degree of freedom (df) sebesar n-1 = 89; adalah sebesar 1,9870. Sedangkan nilai thitung dari PORi,t -1 berdasarkan persamaan (4.1) adalah sebesar 4,218, sehingga nilai

thitung lebih besar dari ttabel jadi H0 ditolak. Hal ini menandakan bahwa ada pengaruh positif antara variabel bebas PORi,t -1 dengan variabel terikat rasio P/BVi,t. Dengan demikian, hasil penelitian mendukung hipotesis satu yang menyatakan bahwa POR memiliki pengaruh positif terhadap rasio P/BV.

Hasil ini sejalan dengan penelitian serupa yang dilakukan oleh Damodaran (1996) dan Utama & Santosa (1998, 127-140) yang mengindikasikan bahwa POR memiliki hub ungan positif yang signifikan terhadap rasio P/BV. Dengan kata lain, peningkatan atau penurunan tingkat pembagian dividen terhadap laba (POR) perusahaan dapat menjelaskan peningkatan atau penurunan rasio P/BV perusahaan. Rasio P/BV akan meningkat jika POR meningkat, dan sebaliknya rasio P/BV akan menurun jika POR menurun. Koefisien regresi PORi,t -1 adalah sebesar 3,548, berarti rasio P/BVi,t akan naik sebesar 3,548 unit jika PORi,t -1 naik sebesar satu unit sedangkan variabel-variabel bebas yang lain konstan, demikian juga sebaliknya. Karena semua variabel dihitung dalam desimal, maka satu unit sama dengan 1%. Rasio P/BV perusahaan akan naik jika POR perusahaan naik, karena jika POR suatu perusahaan meningkat maka akan mendorong peningkatan besarnya dividen yang dibayarkan perusahaan kepada para pemegang saham perusahaan pada periode tersebut. Jika suatu perusahaan meningkatkan besarnya dividen yang dibagikan kepada para pemegang saham, maka hal tersebut akan menjadi sinyal positif pada para investor, sehingga para investor menjadi semakin berminat pada saham tersebut, dan kemudian akan mendorong kenaikan harga pasar saham perusahaan. Kenaikan harga saham perusahaan akan menyebabkan kenaikan rasio P/BV perusahaan. Hal tersebut berkaitan erat dengan teori keuangan mengenai signaling theory seperti yang

telah dibahas sebelumnya, yaitu actions convey information (Emery, Finnerty, & Stowe 2004, 23). Maksudnya adalah tindakan keuangan yang dilakukan oleh seorang manajer dalam perusahaan tersebut dapat menjadi informasi bagi para investor di luar perusahaan tentang keadaan perusahaan tersebut. Hal tersebut berkaitan dengan

asymmetric informations, karena hanya beberapa orang yang mengetahui keadaan tentang perusahaan tersebut, yaitu manajer dalam perusahaan tersebut, sehingga orang-orang di luar perusahaan yang tidak tahu keadaan dalam perusahaan akan selalu berusaha menyimpulkan keadaan dalam perusahaan melalui setiap tindakan keuangan yang dilakukan oleh orang-orang di dalam perusahaan tersebut terutama manajer perusahaan tersebut. Jika suatu perusahaan meningkatkan jumlah dividen yang dibagikan kepada pemegang saham dibandingkan dengan tahun sebelumnya, hal tersebut akan menjadi sinyal positif bagi para investor di luar perusahaan bahwa besarnya dividen dinaikkan perusahaan karena naiknya forecasted earnings

perusahaan di masa depan (Sharpe, Alexander, & Bailey 1995, 619).

4.3.2 Pengaruh dari GR terhadap Rasio P/BV

Nilai thitung dari variabel bebas GRi,t -1 adalah 1,592, lebih kecil daripada ttabel (H0 diterima). Hal ini mengindikasikan bahwa tidak terdapat pengaruh positif antara variabel bebas GRi,t -1 dengan rasio P/BVi,t. Dengan demikian, hasil penelitian tidak mendukung hipotesis dua yang menyatakan bahwa GR memiliki pengaruh positif dengan rasio P/BV. Hal ini berlawanan dengan hasil penelitian Capaul, Rowley, & Sharpe (1981), hasil penelitian Fama & French (1992), hasil penelitian Harris & Marston (1994, 24), hasil penelitian Damodaran (1996), dan hasil penelitian Utama &

Santosa (1998, 127-140) yang mengindikasikan bahwa growth perusahaan memiliki pengaruh positif yang signifikan terhadap rasio P/BV perusahaan. Berbeda dengan penelitian ini, peningkatan atau penurunan GR perusahaan tidak dapat menjelaskan peningkatan atau penurunan rasio P/BV perusahaan.

Sehubungan mengenai tingkat pertumbuhan (GR), selama periode penelitian 2003 hingga 2004 terdapat banyak perusahaan yang menurunkan besarnya DPS dari tahun sebelumnya, sehingga menyebabkan GR perusahaan-perusahaan tersebut menjadi bernilai negatif. GR dalam penelitian ini merupakan pengukuran tingkat pertumbuhan perusahaan yang hanya berdasarkan periode satu tahun, yaitu tahun 2003 hingga tahun 2004. Hal tersebut membuat hasil perhitungan GR dalam penelitian ini tidak menjamin terjadinya ketidakbiasan akan hasil tingkat pertumbuhan rata-rata yang sesungguhnya dari suatu perusahaan. Padahal biasanya untuk mengukur tingkat pertumbuhan rata-rata suatu perusahaan dihitung berdasarkan periode yang lebih lama dari satu tahun untuk menjamin hasil yang tidak bias, seperti misalnya periode lima tahun.

Besarnya dividen yang akan dibayarkan di masa mendatang tergantung dari prospek pertumbuhan perusahaan. Maka jika prospek tingkat pertumbuhan rendah, dividen yang akan dibayarkan perusahaan di masa datang juga semakin rendah. Tingkat pertumbuhan maupun dividen perusahaan juga sangat terkait dengan

asymmetric informations dan signaling theory seperti telah dibahas sebelumnya. Penurunan tingkat pertumbuhan akan menjadi sinyal negatif bagi investor di luar perusahaan, yang berakibat pada penurunan minat investor untuk berinvestasi pada

perusahan tersebut sehingga harga saham perusahaan semakin rendah, dan pada akhirnya menyebabkan rasio P/BV juga semakin rendah.

4.3.3 Pengaruh dari beta terhadap Rasio P/BV

Nilai thitung dari variabel bebas betai,t-1 adalah -0,401, lebih kecil daripada ttabel (H0 diterima). Hal ini mengindikasikan bahwa tidak terdapat pengaruh positif antara variabel bebas betai,t -1 dengan rasio P/BVi,t Denga n demikian, hasil penelitian mendukung hipotesis dua yang menyatakan bahwa GR memiliki pengaruh negatif dengan rasio P/BV. Hal ini sejalan dengan penelitian-penelitian sebelumnya yang telah dilakukan oleh Capaul, Rowley, & Sharpe (1981); hasil penelitian Fama & French (1992); hasil penelitian Harris & Marston (1994, 24); dan hasil penelitian Utama & Santosa (1998, 127-140) yang mengindikasikan bahwa beta sebagai non diversiable risk atau systematic risk memiliki pengaruh negatif dengan rasio P/BV perusahaan. Maka dapat diambil kesimpulan bahwa peningkatan atau penurunan beta

perusahaan tidak dapat menjelaskan peningkatan atau penurunan rasio P/BV perusahaan

Beta merupakan risiko yang tidak dapat didiverfikasi oleh perusahaan; jika suatu saham perusahaan memiliki nilai beta yang tinggi, dapat dikatakan juga bahwa jika nilai market turun maka nilai return saham perusahaan tersebut juga akan turun. Jika beta saham suatu perusahaan tinggi, maka hal tersebut akan menjadi sinyal negatif bagi para investor di luar perusahaan. Para investor di luar perusahaan akan menganggap bahwa membeli atau memiliki saham perusahaan tersebut akan sangat berisiko, maka saham perusahaan tersebut akan semakin tidak diminati oleh para

investor, sehingga menyebabkan penurunan harga saham perusahaan tersebut, dan kemudian rasio P/BV akan mengalami penurunan.

4.3.4 Pengaruh dari ROE terhadap Rasio P/BV

Nilai thitung dari variabel bebas ROEi,t -1 adalah 3,605, lebih besar daripada ttabel maka H0 ditolak. Hal ini mengindikasikan terdapat pengaruh positif antara variabel bebas ROEi,t -1 dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini mendukung hipotesis tiga yang mengatakan bahwa terdapat pengaruh positif antara ROE dengan rasio P/BV.

Hasil penelitian ini sejalan dengan hasil penelitian Damodaran (1996) dan hasil penelitian Utama & Santosa (1998, 127-140) yang menemukan bahwa terdapat pengaruh positif antara ROE perusahaan dengan rasio P/BV perusahaan. Sehingga dapat diambil kesimpulan bahwa peningkatan atau penurunan ROE perusahaan dapat menjelaskan peningkatan atau penurunan rasio P/BV perusahaan. Koefisien regresi variabel bebas ROEi,t -1 adalah 4,723, berarti rasio P/BVi,t akan naik sebesar 4,723 unit jika ROEi,t -1 naik sebesar satu unit sedangkan variabel bebas yang lain konstan, begitu juga sebaliknya. Karena semua variabel dihitung dalam desimal, maka satu unit sama dengan 1%.

Rasio P/BV suatu perusahaan akan naik jika ROE perusahaan naik. Karena jika pada suatu periode ROE perusahaan lebih tinggi dibandingkan dengan periode sebelumnya, maka dapat dikatakan bahwa laba bersih perusahaan setelah pajak (net income) mengalami peningkatan. Peningkatan ROE tersebut akan menjadi sinyal positif bagi para investor di luar perusahaan. Para investor di luar perusahaan akan

semakin berminat terhadap saham perusahaan tersebut, sehingga harga saham perusahaan akan semakin meningkat, dan kemudian akan meningkatkan rasio P/BV perusahaan tersebut.

4.3.5 Perbedaan pengaruh Rasio P/BV pada perusahaan manufaktur dengan perusahaan bukan manufaktur

Nilai thitung dari variabel dummy adalah -0,182, lebih kecil daripada ttabel maka H0 diterima. Hal ini mengindikasikan tidak terdapat pengaruh positif antara variabel

dummy dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini tidak mendukung hipotesis lima yang mengatakan bahwa terdapat perbedaan pengaruh rasio P/BV pada perusahaan manufaktur dengan perusahaan bukan manufaktur. Jenis perusahaan apakah merupakan perusahaan manufaktur atau bukan manufaktur tidak akan membedakan pengaruh rasio P/BV.

4.3.6 Perbedaan pengaruh dari POR terhadap Rasio P/BV pada perusahaan

manufaktur dibandingkan dengan perusahaan bukan manufaktur

Nilai thitung dari faktor interaksi (PORi,t -1*D) adalah -1,306, lebih kecil daripada ttabel maka H0 diterima. Hal ini mengindikasikan tidak terdapat pengaruh positif antara faktor interaksi (PORi,t -1*D) dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini tidak mendukung hipotesis enam yang mengatakan bahwa terdapat perbedaan pengaruh POR terhadap rasio P/BV pada perusahaan manufaktur dibandingkan dengan perusahaan bukan manufaktur. Jenis perusahaan apakah

merupakan perusahaan manufaktur atau bukan manufaktur tidak akan membedakan pengaruh hubungan antara POR dengan rasio P/BV.

4.3.7 Perbedaan pengaruh dari GR terhadap Rasio P/BV pada perusahaan manufaktur dibandingkan dengan perusahaan bukan manufaktur

Nilai thitung dari faktor interaksi (GRi,t -1*D) adalah -0,750, lebih kecil daripada ttabel maka H0 diterima. Hal ini mengindikasikan tidak terdapat pengaruh positif antara faktor interaksi (GRi,t -1*D) dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini tidak mendukung hipotesis tujuh yang mengatakan bahwa terdapat perbedaan pengaruh GR terhadap rasio P/BV pada perusahaan manufaktur dibandingkan dengan perusahaan bukan manufaktur. Jenis perusahaan apakah merupakan perusahaan manufaktur atau bukan manufaktur tidak akan membedakan pengaruh hubungan antara GR dengan rasio P/BV.

4.3.8 Perbedaan pengaruh dari beta terhadap Rasio P/BV pada perusahaan

manufaktur dibandingkan dengan perusahaan bukan manufaktur

Nilai thitung dari faktor interaksi (betai,t -1*D) adalah -2,126, lebih kecil daripada ttabel maka H0 diterima. Hal ini mengindikasikan tidak terdapat pengaruh positif antara faktor interaksi (betai,t -1*D) dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini tidak mendukung hipotesis delapan yang mengatakan bahwa terdapat perbedaan pengaruh beta terhadap rasio P/BV pada perusahaan manufaktur

dibandingkan dengan perusahaan bukan manufaktur. Jenis perusahaan apakah merupakan perusahaan manufaktur atau bukan manufaktur turut membedakan pengaruh hubungan antara beta dengan rasio P/BV.

4.3.9 Perbedaan pengaruh dari ROE terhadap Rasio P/BV pada perusahaan manufaktur dibandingkan dengan perusahaan bukan manufaktur

Nilai thitung dari faktor interaksi (ROEi,t -1*D) adalah 2,818, lebih besar daripada ttabel maka H0 ditolak. Hal ini mengindikasikan terdapat pengaruh positif antara faktor interaksi (ROEi,t -1*D) dengan variabel terikat rasio P/BVi,t. Dengan kata lain, hasil penelitian ini mendukung hipotesis sembilan yang mengatakan bahwa terdapat perbedaan pengaruh ROE terhadap rasio P/BV pada perusahaan manufaktur dibandingkan dengan perusahaan bukan manufaktur. Jenis perusahaan apakah merupakan perusahaan manufaktur atau bukan manufaktur turut membedakan pengaruh hubungan antara ROE dengan rasio P/BV.

4.4 Hasil Uji Koefisien Determinasi

R-squared atau R2 adalah coefficient of multiple determination dari persamaan yang dianalisis. R-squared menerangkan goodness-of-fit dari regresi yang dilakukan. Dapat dikatakan juga, R-squared menjelaskan seberapa besar perubahan variabel terikat dapat dijelaskan oleh persamaan regresi. Semakin besar nilai R-squared, maka hubungan antara variabel terikat dengan variabel bebas semakin baik.

Pada Lampiran E menunjukkan uji koefisien determinasi dari persamaan regresi berganda sembilan variabel bebas yang menunjukkan bahwa R-squared

memiliki nilai 65,10%; sehingga dapat disimpulkan bahwa perubahan variabel terikat rasio P/BVi,t dapat dijelaskan sebesar 65,10% oleh variabel- variabel bebas PORi,t -1, GRi,t -1, betai,t -1, ROEi,t -1, variable dummy, dan faktor interaksi penelitian secara simultan; dan nilai sisanya sebesar 34,90% dijelaskan oleh berbagai faktor lain yang tidak termasuk di dalam model penelitian.

Pada Lampiran G menunjukkan uji koefisien determinasi dari persamaan regresi berganda empat variabel bebas yang menunjukkan bahwa R-squared memiliki nilai 59,10%; sehingga dapat disimpulkan bahwa perubahan variabel terikat rasio P/BVi,t dapat dijelaskan sebesar 59,10% oleh variabel- variabel bebas PORi,t -1, GRi,t-1,

betai,t -1, dan ROEi,t -1 secara simultan; dan nilai sisanya sebesar 40,90% dijelaskan oleh berbagai faktor lain yang tidak termasuk di dalam model penelitian.

Hasil pengolahan data dengan komputer berikutnya pada uji koefisien determinasi adalah F-test, yang menunjukkan bahwa nilai F observasi dapat digunakan untuk mengetahui apakah persamaan regresi berganda yang dianalisis dapat dikatakan signifikan atau tidak. Global test merupakan pengujian yang dilakukan untuk mengetahui apakah persamaan regresi berganda ini valid atau tidak. Dalam global test akan dicari tahu apakah setidak-tidaknya satu hasil estimasi koefisien dari variabel- variabel bebas tidak sama dengan nol. Untuk menguji hal tersebut, nilai F-statistic yang telah diperoleh akan dibandingkan dengan nilai Ftabel pada taraf signifikansi 5%.

Berdasarkan level of significance sebesar 5%, degree of freedom untuk

denominator sebesarn-k-1 = 80, dan degree of freedom untuk numerator sebesar k = 9; maka dari tabel F distribution diperoleh nilai Ftabel sebesar 3,32 untuk persamaan regresi dengan sembilan variabel bebas.

Dari hasil penelitian dapat dilihat bahwa Fhitun g persamaan regresi sembilan variabel bebas adalah sebesar 16,608, jauh lebih besar dari Ftabel. Dengan demikian keputusan yang diambil adalah menolak H0, sehingga dapat diambil kesimpulan bahwa persamaan regresi berganda dari penelitian ini adalah valid.

Berdasarkan level of significance sebesar 5%, degree of freedom untuk

denominator sebesarn-k-1 = 85, dan degree of freedom untuk numerator sebesar k = 4; maka dari tabel F distribution diperoleh nilai Ftabel sebesar 2,5925 untuk persamaan regresi dengan empat variabel bebas.

Dari hasil penelitian dapat dilihat bahwa Fhitung persamaan regresi empat variabel bebas adalah sebesar 30,711, jauh lebih besar dari Ftabel. Dengan demikian keputusan yang diambil adalah menolak H0, sehingga dapat diambil kesimpulan bahwa persamaan regresi berganda dari penelitian ini adalah valid.