73

Analisis Hasil Audit Pemerintahan dan Tingkat Korupsi Pemerintahan Provinsi

di Indonesia

Rini Rinia; Liska Damiatib UIN Syarif Hidayatullah Jakarta *Corresponding author: rini@uinjkt.ac.id

1. Pendahuluan

Selama beberapa tahun terakhir,

penyelenggaraan pemerintahan secara umum dan pembangunan secara khusus telah mendapat sejumlah kritikan mendasar, tidak hanya dari dalam negeri tetapi juga dari komunitas internasional. Transparency International (TI) misalnya, melakukan peringkat negara yang mengalami masalah besar dalam sektor publiknya, mengidentifikasi Indonesia sebagai negara yang masih bermasalah dalam korupsi di dunia.

Data TI mengenai peringkat Corruption Perception Index(CPI) untuk Tahun 2015 menempatkan Indonesia pada ranking 88 dari 168

negara dengan nilai 36. Nilai CPI berada pada

kisaran 0 sampai dengan 100, dimana

0dipersepsikan sangat korup, sementara 100 sangat bersih. Sebelumnya pada tahun 2014, Indonesia menempati rangking 107 dengan nilai 34. Peringkat dan nilai tersebut menunjukkan adanya peningkatan upaya pemberantasan korupsi di tanah air. Namun di ASEAN, Indonesia masih kalah dibanding Singapura (85), Malaysia (50), dan Thailand (38). Nilai Indeks Persepsi Korupsi (IPK) Indonesia masih berada di bawah rata-rata IPK negara-negara di kawasan ASEAN sebesar 40, Asia Pasifik sebesar 43, dan komunitas G20 sebesar 54 (Transparency International, 2016). A R T I C L E I N F O R M A T I O N A B S T R A C T

Article history:

Received: 5 September 2016

Received in revised form: 9 December 2016 Accepted:date20 Januari 2017

Available online 28 February 2017

Agency theory assumes that there are many information asymmetries between the agents (local government) who have direct access to information by the principals (the public). The existence of information asymmetry that allows the occurrence of corruption by local government. Government auditing is believed to affect the level of local government corruption. The purpose of this research is to analyze the influence of government auditing result such as audit opinion, audit finding, and audit rectification to the level of provincial government corruption in Indonesia.This research uses secondary data from the audit result of Badan Pemeriksa Keuangan Republik Indonesia, Badan Pusat Statistik and the prosecutor annual reports. This research uses purposive sampling and using multiple linear regression analysis. The study shows that partially, audit rectification has negative effect on corruption level, audit finding and audit opinion has no effect on corruption level. Simultaneously, these variables have significant influence on corruption level.

©2017 FEB USK. All rights reserved.

Keywords:

Government auditing result, corruption level, audit opinion, audit finding, audit rectification

Rendahnya skor CPI dan meningkatnya kerugian Negara akibat kasus korupsi, menunjukkan belum optimalnya penangan korupsi di Indonesia. Penanganan korupsi Peneliti Indonesia Corruption Watch (ICW) Wana Alamsyah menyatakan sepanjang tahun 2015 terdapat 550 jumlah kasus korupsi. Dari 550 kasus tersebut, sebanyak 369 kasus ditangani oleh Kejaksaan, 151 kasus oleh Kepolisian dan 30 kasus oleh Komisi Pemberantasan Korupsi. Selain itu, kerugian Negara akibat kasus korupsi sepanjang semester satu 2015 sebesar Rp.1,2 triliun dan kerugian selama semester kedua meningkat menjadi 1,8 triliun. Sejumlah 1.124 orang yang menjadi tersangka dalam 550 kasus tersebut (Antikorupsi, 2016).

Upaya pemerintah dalam pemberantasan korupsi dilaksanakan melalui beberapa kebijakan, salah satunya membentuk institusi pemeriksa untuk mencegah penyalahgunaan dan ketidakefisienan penggunaan sumber daya. Fungsi pemeriksaan dapat dilaksanakan melalui proses audit yang berperan dalam memberikan informasi atau

mendeteksi kecurangan, seperti adanya

pengeluaran sumber daya publik yang berlebihan atau hilang (Olken, 2007).

Penerapan otonomi daerah dimana pemerintah daerah memiliki kewenangan untuk melakukan pengelolaan daerahnya secara mandiri diharapkan dapat meningkatkan efisiensi, efektifitas, dan akuntabilitas hingga mencapai good government governance. Namun menurut Lessmann dan Markwardt (2009) adanya desentralisasi dapat berkontribusi terhadap tingginya tingkat korupsi. Penyelewengan atau korupsi yang sebelumnya terpusat di pemerintah pusat berkembang ke tingkat pemerintah daerah. Berdasarkan laporan kinerja penanganan kasus korupsi pada semester satu tahun 2016, yang dikemukakan oleh Indonesian Corruption Watch, sektor keuangan daerah menjadi sektor yang paling rentan dikorupsi dengan 34 kasus, dengan jumlah kerugian Rp.144,1 miliar (ICW, 2016). Data Komisi Pemberantasan Korupsi (KPK) yang disajikan di gambar 1 memperlihatkan tindakan korupsi yang dilakukan oleh pemerintah provinsi semakin meningkat dalam tiga tahun terakhir.

Sumber: KPK (2015)

Gambar 1

Penanganan Korupsi Berdasarkan Instansi Tahun 2009-2015

Selain oleh Komisi Pemberantasan Korupsi, penindakan kasus korupsi juga ditangani oleh Kejaksanan. Berdasarkan gambar 2, terlihat adanya peningkatan jumlah kasus korupsi yang ditangani

oleh Kejaksaan dari tahun 2011 sebanyak 3.083 kasus menjadi 5.289 kasus di tahun 2014.

0 5 10 15 20 25 30 35 40 45 50 2009 2010 2011 2012 2013 2014 2015 Kementerian/Lembaga Pemerintah Provinsi Pemkab/Pemkot DPR RI BUMN/BUMD Komisi

Sumber: Kejaksaan RI (2011-2014)

Gambar 2

Perkembangan Jumlah Kasus Korupsi yang Ditangani oleh Kejaksaan Tahun 2011 - 2014

Melalui pekerjaan audit, auditor merupakan elemen yang signifikan dalam mengurangi kecurangan dan korupsi. Oleh karena itu, hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) seharusnya mampu menjadi tolak ukur kinerja serta media bagi suatu institusi yang berperan mengurangi kecurangan maupun korupsi. Namun, beberapa tahun belakangan, opini wajar tanpa pengecualian (WTP) yang diberikan oleh BPK atas laporan keuangan Pemerintah Daerah marak menjadi sorotan. Hal ini disebabkan beberapa pemerintah daerah, kementerian atau yang mendapatkan opini WTP dari BPK masih terindikasi korupsi/suap yang dilakukan oleh pejabat pada instansi tersebut.

Menurut data Badan Pemeriksa Keuangan jumlah pemerintah daerah yang mendapatkan opini wajar tanpa pengecualian (WTP) meningkat dari 13% di tahun 2011 menjadi 47% di tahun 2014. Namun kualitas laporan keuangan daerah yang ditunjukkan oleh opini audit ini, masih banyak yang belum baik, yang ditunjukkan dengan 53% mendapat opini dibawah WTP untuk laporan keuangan pemerintah daerah tahun 2014. Pada laporan keuangan sebelum tahun 2014, malah lebih banyak yang mendapat opini wajar dengan pengecualian (WDP), tidak memberikan pendapat (TMP) dan tidak wajar (TW). Pada tabel 1 ditampilkan perkembangan opini audit laporan keuangan daerah dari tahun 2010–2014.

Sumber: BPK (2016)

Gambar 3

Perkembangan Opini Laporan Keuangan Pemerintah Daerah Tahun 2010–2014 0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000 5500 6000 2011 0% 20% 40% 60% 80% WTP Ju m lah (P er se nt as e) Sumber: Kejaksaan RI (2011-2014) Gambar 2

Perkembangan Jumlah Kasus Korupsi yang Ditangani oleh Kejaksaan Tahun 2011 - 2014

Melalui pekerjaan audit, auditor merupakan elemen yang signifikan dalam mengurangi kecurangan dan korupsi. Oleh karena itu, hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) seharusnya mampu menjadi tolak ukur kinerja serta media bagi suatu institusi yang berperan mengurangi kecurangan maupun korupsi. Namun, beberapa tahun belakangan, opini wajar tanpa pengecualian (WTP) yang diberikan oleh BPK atas laporan keuangan Pemerintah Daerah marak menjadi sorotan. Hal ini disebabkan beberapa pemerintah daerah, kementerian atau yang mendapatkan opini WTP dari BPK masih terindikasi korupsi/suap yang dilakukan oleh pejabat pada instansi tersebut.

Menurut data Badan Pemeriksa Keuangan jumlah pemerintah daerah yang mendapatkan opini wajar tanpa pengecualian (WTP) meningkat dari 13% di tahun 2011 menjadi 47% di tahun 2014. Namun kualitas laporan keuangan daerah yang ditunjukkan oleh opini audit ini, masih banyak yang belum baik, yang ditunjukkan dengan 53% mendapat opini dibawah WTP untuk laporan keuangan pemerintah daerah tahun 2014. Pada laporan keuangan sebelum tahun 2014, malah lebih banyak yang mendapat opini wajar dengan pengecualian (WDP), tidak memberikan pendapat (TMP) dan tidak wajar (TW). Pada tabel 1 ditampilkan perkembangan opini audit laporan keuangan daerah dari tahun 2010–2014.

Sumber: BPK (2016)

Gambar 3

Perkembangan Opini Laporan Keuangan Pemerintah Daerah Tahun 2010–2014

2012 2013

WDP TW TMP

Opini Audit

Sumber: Kejaksaan RI (2011-2014)

Gambar 2

Perkembangan Jumlah Kasus Korupsi yang Ditangani oleh Kejaksaan Tahun 2011 - 2014

Melalui pekerjaan audit, auditor merupakan elemen yang signifikan dalam mengurangi kecurangan dan korupsi. Oleh karena itu, hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) seharusnya mampu menjadi tolak ukur kinerja serta media bagi suatu institusi yang berperan mengurangi kecurangan maupun korupsi. Namun, beberapa tahun belakangan, opini wajar tanpa pengecualian (WTP) yang diberikan oleh BPK atas laporan keuangan Pemerintah Daerah marak menjadi sorotan. Hal ini disebabkan beberapa pemerintah daerah, kementerian atau yang mendapatkan opini WTP dari BPK masih terindikasi korupsi/suap yang dilakukan oleh pejabat pada instansi tersebut.

Menurut data Badan Pemeriksa Keuangan jumlah pemerintah daerah yang mendapatkan opini wajar tanpa pengecualian (WTP) meningkat dari 13% di tahun 2011 menjadi 47% di tahun 2014. Namun kualitas laporan keuangan daerah yang ditunjukkan oleh opini audit ini, masih banyak yang belum baik, yang ditunjukkan dengan 53% mendapat opini dibawah WTP untuk laporan keuangan pemerintah daerah tahun 2014. Pada laporan keuangan sebelum tahun 2014, malah lebih banyak yang mendapat opini wajar dengan pengecualian (WDP), tidak memberikan pendapat (TMP) dan tidak wajar (TW). Pada tabel 1 ditampilkan perkembangan opini audit laporan keuangan daerah dari tahun 2010–2014.

Sumber: BPK (2016)

Gambar 3

Perkembangan Opini Laporan Keuangan Pemerintah Daerah Tahun 2010–2014 2014 2010 2011 2012 2013 2014

Penelitian ini dilakukan untuk mengetahui pengaruh hasil audit pemerintahan yaitu opini audit, temuan audit, dan tindak lanjut hasil audit terhadap tingkat korupsi pemerintah provinsi di Indonesia.Penelitian empiris mengenai pengaruh opini audit, temuan audit dan tindak lanjut hasil audit terhadap tingkat korupsi di lingkungan pemerintah telah dilakukan oleh Masyitoh, Wardhani dan Setyaningrum (2015). Hasil penelitian Masyitoh et al. (2015) membuktikan bahwa opini audit dan temuan audit atas ketidakpatuhan terhadap peraturan perundang-undangan berpengaruh positif terhadap tingkat korupsi, sementara tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsi.

Perbedaan penelitian ini dengan penelitian Masyitoh et al. (2015) adalah adanya perbedaan proksi untuk mengukur tingkat korupsi. Penelitian terdahulu menggunakan indeks persepsi korupsi yang bukan sebagai pengukur tingkat korupsi secara langsung, melainkan mengukur persepsi atas tingkat korupsi. Dalam penelitian ini

menggunakan data jumlah korupsi dari

Kejaksaan Agung Republik Indoensia. Alasan menggunakan data jumlah korupsi dari Kejaksaan Agung Republik Indoensia, karena data ini merupakan data riil korupsi yang terjadi di Indonesia, sedangkan data indeks persepsi korupsi

merupakan hasil survey persepsi

(pandangan/opini) masyarakat atas korupsi yang mungkin terjadi di lembaga pemerintahan daerah di Indonesia.

2. Kerangka Teoritis dan Pengembangan Hipotesis

2.1 Teori Keagenan

Menurut Jensen dan Meckling(1976), teori keagenan adalah konsep yang menjelaskan hubungan kontraktual antara prinsipal dan agen, yaitu antara dua atau lebih individu, kelompok atau organisasi.Teori keagenan dijadikan acuan utama dalam penelitian ini untuk menjelaskan konflik yang terjadi antara pemerintah daerah yang bertindak sebagai agen dan masyarakat selaku

prinsipal berkaitan dengan penggunaan Anggaran Pembangunan dan Belanja Daerah (APBD).

Teori agensi berpendapat bahwa akan terjadi asimetri informasi karena pemerintah memiliki lebih banyak informasi tentang sumber daya yang dimiliki dalam bentuk APBD dibandingkan dengan masyarakat. Asimetri inilah yang memungkinkan terjadinya penyelewengan atau tindak korupsi oleh agen.

Sebagai konsekuensi adanya agency problem pemerintah harus diawasi untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Salah satu bentuk pengawasan adalah melakukan audit laporan keuangan dan kinerja pemerintah. Selain itu pemerintah juga harus meningkatkan akuntabilitas atas kinerjanya agar dapat mengurangi asimetri informasi.Semakin berkurangnya asimetri

informasi membuat kemungkinan untuk

melakukan korupsi juga menjadi lebih kecil.

2.2 Opini Audit dan Tingkat Korupsi

Pemeriksaan atas laporan keuangan dilakukan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan keuangan. Opini audit laporan keuangan

menunjukan tingkat kewajaran yang

mencerminkan tingkat akuntabilitas laporan keuangan yang diyakini memberikan kontribusi dalam usaha mereduksi praktik korupsi.

Hubungan antara opini audit dan kinerja pemerintah daerah telah dibuktikan secara empiris oleh Ismunawan (2016) dimana opini audit memiliki pengaruh terhadap korupsi pemerintah daerah. Penelitian ini didukung oleh penelitian Masyitoh et al. (2015) yang menyatakan bahwa opini audit berpengaruh negatif terhadap persepsi korupsi. Semakin baik opini audit yang diperoleh menunjukkan semakin rendah potensi korupsi di lingkungan pemerintah daerah.

Hasil serupa juga dinyatakan dalam penelitian Rini dan Sarah (2014) yang menyatakan bahwa terdapat kaitan antara opini yang diberikan oleh

BPK RI dengan korupsi. Oleh karena itu, hipotesis dalampenelitian ini dirumuskan sebagai berikut: H1: Opini audit berpengaruh negatif terhadap

tingkat korupsi.

2.3 Temuan Audit dan Tingkat Korupsi

Profitabilitas temuan audit merupakan hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) yang menunjukkan temuan audit baik temuan atas

pengendalian internal maupun temuan

ketidakpatuhan atas

perundang-undangan.Huefner(2011) menyatakan bahwa cara

yang utama untuk mencegah terjadinya

kecurangan yaitu dengan adanya sistem pengendalian internal yang kuat. Sehingga semakin banyak temuan kelemahan pengendalian internal akan meningkatkan kemungkinan terjadinya korupsi.

Ferraz dan Finan (2011) menyatakan

peraturan dalam pemerintahan dapat

meningkatkan akuntabilitas yang memainkan peran penting dalam mengurangi korupsi. Begitu

pula dengan Najahningrum (2013) yang

menyebutkan bahwa penegakan peraturan

berpengaruh negatif terhadap kecenderungan

kecurangan pada dinas Daerah Istimewa

Yogyakarta. Hal ini menunjukkan bahwa adanya ketidakpatuhan atas perundang-undangan akan mengakibatkan meningkatnya kecenderungan kecurangan.

Penelitian lainnya terkait temuan audit dan tingkat korupsi dilakukan oleh Masyitoh et al. (2015) yang menyatakan bahwa temuan audit atas

ketidakpatuhan pada perundang-undangan

berpengaruh positif terhadap persepsi korupsi.

Semakin banyak jumlah temuan audit

ketidakpatuhan pada perundang-undangan

menunjukkan persepsi korupsi yang lebih tinggi. Berdasarkan hasil penelitian di atas, temuan audit dapat digunakan untuk mendeteksi adanya korupsi. Oleh karena itu, hipotesis dalampenelitian ini dirumuskan sebagai berikut:

H2: Temuan audit berpengaruh positif terhadap tingkat korupsi.

2.4 Tindak Lanjut Hasil Audit dan Tingkat Korupsi

Menurut Liu dan Lin (2012) pembetulan setelah adanya proses audit lebih penting dari deteksi atas temuan audit itu sendiri karena upaya untuk melakukan pembetulan audit dapat meningkatkan efektivitas proses audit. Hal serupa dikemukakan oleh Umar (2012) bahwa dengan adanya masukan dari auditor, pihak pengambil keputusan dapat menghentikan dan mencegah terulangnya kembali kesalahan, penyimpangan,

penyelewengan, serta pemborosan. Dengan

melaksanakan apayang telah direkomendasikan oleh auditor, maka pemerintah daerah telah berupaya untuk memperbaiki kesalahan dalam pertanggungjawaban penyelenggaraan negara.

Penelitian lainnya terkait hubungan tindak lanjut audit dengan tingkat korupsi dilakukan oleh Masyitoh et al. (2015) yang menyatakan tindak lanjut hasil audit berpengaruh negatif terhadap persepsi korupsi. Hasil serupa dikemukakan oleh Liu dan Lin (2012) bahwa tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsi. Semakin banyak rekomendasi auditor yang ditindaklanjuti oleh pemerintah daerah menunjukkan persepsi korupsi yang lebih rendah.Berdasarkan penelitian terdahulu, dapat disimpulkan bahwa tindak lanjut hasil audit memiliki pengaruh terhadap korupsi. Oleh karena itu, hipotesis dalampenelitian ini dirumuskan sebagai berikut:

H3: Tindak lanjut hasil audit yang dilaksanakan oleh pemerintah provinsi berpengaruh negatif terhadap tingkat korupsi.

3. Metode Penelitian

Jenis Penelitian ini menggunakan data sekunder dengan sampel penelitian 18 pemerintah provinsi di Indonesia.Tahun yang dijadikan dasar pengambilan data adalah tahun anggaran 2011-2014. Metode pengambilan sampel menggunakan teknik purposive sampling, adapun kriteria pengambilan sampel adalah sebagai berikut:

1) Pemerintah daerah Provinsi dimana pada provinsi tersebut terdapat kejaksaan tinggi RI yang menangani kasus korupsi.

2) Pemerintah daerah provinsi yang memperoleh opini dari BPK, memiliki jumlah temuan audit dan nominal tindak lanjut hasil audit.

3) Memiliki data yang lengkap untuk seluruh variabel pada tahun anggaran 2011-2014. Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik, uji koefisien determinasi (R2), uji statistik F, dan uji statistik t. Model regresi yang akan diuji dalam penelitian ini adalah:

CORRUPTi,t = αo + ß1AUOPIi,t + ß2AUIRRi,t +

ß3AURECi,t+ ß4GOVSIZEi,t+ɛ

Keterangan

CORRUPTi,t : Tingkat korupsi provinsi i tahun ke-t

αo : Konstanta ß1,ß2,ß3,ß4, : Koefisien regresi

AUOPIi,t : Opini audit provinsi i pada tahun ke-t

AUIRRi,t : Temuan audit provinsi i tahun ke-t AURECi,t : Tindak lanjut audit provinsi i tahun

ke-t

GOVSIZEi,t : Ukuran pemerintah provinsi i tahun ke-t

ɛ : Error (kesalahan pengganggu)

4. Hasil dan Pembahasan

Sampel dalam penelitian ini dipilih secara purposive sampling, yaitu pemerintah provinsi yang memiliki kriteria sesuai tujuan penelitian. Provinsi dimana tidak terdapat kejaksaan tinggi dikeluarkan dari sampel karena tidak tersedianya data jumlah kasus korupsi yang diperoleh dari data kejaksaan RI di setiap provinsi.Selain itu, terdapat data tindak lanjut hasil audit yang tidak tersedia secara lengkap serta data yang terlalu tinggi (outlier) sehingga dikeluarkan dari sampel.Sehingga ukuran sampel akhir adalah 72 pengamatan.

Tabel 2

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jlh

1 Jumlah pemerintah daerah provinsi 34

2 Dikali: jumlah tahun 4

3 Ukuran sampel awal 136

4 Pemerintah daerah provinsi yang dikeluarkan

- Provinsi dimana tidak terdapat kejaksaan tinggi (12)

- Data tidak lengkap (48)

- Outlier ekstrim (4)

5 Ukuran sampel akhir 72

Sumber: Data diolah (2016) Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 72 data observasi yang berasal dari jumlah sampel pemerintah provinsi.Tabel 3 menunjukkan statistik deskriptif untuk seluruh variabel yang digunakan dalam penelitian. Berdasarkan tabel tersebut, secara rata-rata jumlah tindak pidana korupsi untuk setiap 10.000 penduduk pada provinsi yang meliputi sampel adalah sebanyak 0,2834 kasus. Sehingga dapat dikatakan terdapat 2,834 kasus untuk setiap 100.000 penduduk di suatu provinsi. Jumlah kasus

korupsi perkapita paling tinggi yaitu sebanyak 0,82 kasus setiap 10.000 penduduk, ini dimiliki oleh Provinsi Bangka Belitung, sedangkan jumlah kasus korupsi perkapita paling rendah yaitu sebanyak 0,04 kasus setiap 10.000 penduduk, terjadi di Provinsi Jawa Barat (lihat tabel 4). Standar deviasi untuk variabel tingkat korupsi (CORRUPT) adalah 0,1978 kasus setiap 10.000 penduduk.Untuk provinsi Bangka Belitung diduga karena provinsi yang baru berdiri di banding daerah lain yang menjadi sampel penelitian ini, yang mana berbagai aspek pendukungnya

biasanya belum siap dan belum tertata, maka pengelolaan keuangan daerah belum begitu baik, sehingga berpotensi menyebabkan tingginya kasus korupsi yang ditangani kejaksaan. Sedangkan di provinsi Jawa Barat yang sudah berdiri sejak sebelum kemerdekaan, sarana dan prasarana lebih siap, pengelolaan sistem keuangan daerah akan lebih baik karena adanya dukungan sumber daya manusia baik pegawai pemprov maupun staf ahli

yang kompetensinya sudah lebih baik dan bantuan lainnya dari empat perguruan tinggi nasional yang juga sudah lama berdiri dengan reputasi yang sangat bagus, seperti Universitas Padjadjaran, Universitas Indonesia, Institut Pertanian Bogor dan Institut Teknologi Bandung.

Tabel 3

Hasil Statistik Deskriptif

N Min Max Mean Std. Deviation

CORRUPT 72 0.0406 0.8184 0.283358333 0.197757456 AUIRR 72 0.0000005 0.000095 0.000014582 0.0000161444 AUREC 72 0.000001 0.009057 0.001173961 0.001751869 AUOPI 72 0 1 0.57 0.499 GOVSIZE 72 1.07 8.16 3.0224 1.57142 Valid N (listwise) 72

Sumber: Data sekunder yang diolah dengan SPSS 22

Berdasarkan tabel 3, diketahui bahwa secara rata-rata jumlah temuan audit oleh BPK pada provinsi yang menjadi sampel adalah sebanyak 0,000015 kasus perkapita, atau 1,5 kasus untuk setiap 100.000 penduduk. Jumlah rata-rata temuan audit terbilang cukup rendah yang menandakan bahwa pemerintah provinsi yang menjadi sampel memiliki kinerja yang cukup baik. Provinsi dengan temuan audit tertinggi adalah Maluku Utara dengan jumlah 0,000095 temuan perkapita. Sedangkan provinsi dengan temuan audit terendah adalah Provinsi Jawa Timur dengan jumlah 0,0000005 temuan perkapita (lihat tabel 4). Standar deviasi untuk variabel temuan audit (AUIRR) adalah 0,000016 temuan perkapita. Diduga ada 2 faktor yang menyebabkan tingginya temuan audit di Provinsi Maluku Utara, dimana sebagai provinsi yang relative baru berdiri, sehingga sumber daya manusia masih kurang dan system pengelolaan keuangan daerah belum siap, dan lokasi yang berada di Indonesia Timur yang kemajuan ekonominya, juga belum begitu

berkembang dibanding Indonesia Barat.

Sedangkan di Jawa Timur, memiliki keunggulan dalam berbagai aspek di banding Maluku Utara

karena provinsi yang sudah lama berdiri dan adanya dukungan SDM dan system dari beberapa perguruan yang mempunyai reputasi bagus dan terakreditasi baik di Jawa Timur, seperti Universitas Airlangga, Universitas Brawijaya, dan lain sebagainya.

Tabel 3 menyajikan rata-rata nilai penyetoran

atau penyerahan asset ke kas

Negara/daerah/perusahaan sebagai bentuk dari tindak lanjut rekomendasi atas temuan audit yaitu sebesar Rp1.173,961 perkapita. Tindak lanjut hasil audit yang tertinggi yaitu Provinsi Maluku Utara dengan nilai Rp9.056,7 perkapita.Sedangkan tindak lanjut hasil audit yang terendah yaitu Provinsi Lampung dengan nilai Rp1 perkapita (lihat tabel 4).Standar deviasi untuk variabel tindak lanjut hasil audit (AUREC) adalah Rp1.751,8689 perkapita.Tingginya tindak lanjut hasil audit yang diukur dari nilai penyetoran asset ke kas Negara sebagai bentuk dari tindak lanjut rekomendasi atas temuan audit, oleh Pemerintahan Provinsi Maluku Utara, diduga disebabkan oleh tingginya kesadaran untuk mengembalikan ke kas Negara hasil temuan penyelewengan, atau bisa jadi aparatur sipil Negara di provinsi tersebut lebih patuh dan takut terhadap

sangsi jika dana yang ditemukan bermasalah menurut peraturan Negara tidak dikembalikan. Sebaliknya kedua kemungkinan tersebut belum ada di Pemerintahan Provinsi Lampung sehingga tindak lanjut atas hasil auditnya paling rendah dibanding provinsi lain.

Dengan merujuk pada tabel 3, diketahui secara rata-rata opini yang didapatkan oleh pemerintah provinsi yang menjadi sampel penelitian adalah WTP, namun jumlah antara pemerintah provinsi yang mendapatkan opini WTP dan selain WTP tidak berbeda jauh jumlahnya terlihat dari nilai rata-rata sebesar 0,57. Standar deviasi untuk variabel opini audit (AUOPI) adalah 0,499. Hasil audit yang dikemukakan oleh BPK dalam laporan Ikhtisar Hasil Pemeriksaan per semester setiap tahunnya, menunjukkan adanya peningkatan kualitas audit

yang ditunjukkan semakin banyaknya

pemerintahan provinsi yang mendapat opini wajar tanpa pengecualian dan semakin menurunnya yang mendapat opini tidak wajar.

Nilai rata-rata untuk ukuran pemerintah provinsi yang menjadi sampel adalah 3,0224.

Provinsi dengan nilai ukuran pemerintah tertinggi yaitu Maluku Utara yaitu sebesar 8,16. Sedangkan provinsi dengan nilai ukuran pemerintah terendah adalah Provinsi Jawa Barat sebesar 1,07 (lihat tabel 4). Standar deviasi variabel ukuran pemerintah provinsi (GOVSIZE) adalah 1,5714. Tingginya ukuran pemerintah di Provinsi Maluku Utara memperlihatkan masih tingginya belanja pemerintah dibanding produk domestik regional brutodi daerah tersebut.Ini juga mengindikasikan provinsi Maluku Utara kemungkinan lebih banyak di subsidi oleh pemerintah pusat karena pendapatan jauh lebih kecil dibanding belanja yang dilakukan pemerintah provinsi.Sedangkan untuk provinsi Jawa Barat terdapat perimbangan keuangan daerah yang sangat baik, yang ditunjukkan oleh seimbangnya belanja pemerintah provinsi dengan produk domestik regional bruto.

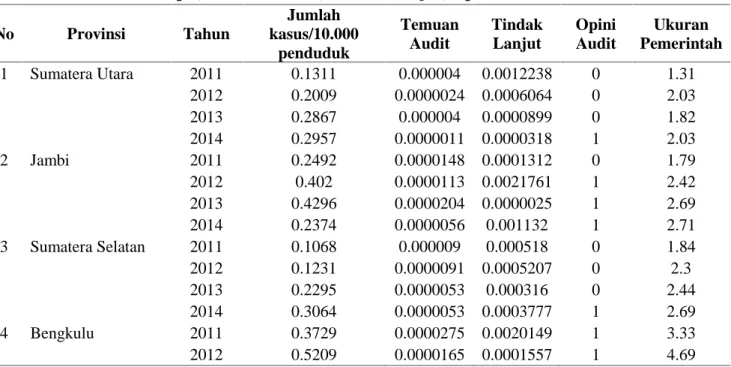

Tabel 4 menyajikan data jumlah kasus korupsi, temuan audit, tindak lanjut atas hasil audit, opini audit dan ukuran pemerintah untuk provinsi yang menjadi sampel penelitian.Data ini dari tahun 2011 sampai dengan tahun 2014.

Tabel 4.

Data Jumlah Kasus Korupsi, Temuan Audit, Tindak Lanjut, Opini Audit dan Ukuran Pemerintah

No Provinsi Tahun Jumlah kasus/10.000 penduduk Temuan Audit Tindak Lanjut Opini Audit Ukuran Pemerintah 1 Sumatera Utara 2011 0.1311 0.000004 0.0012238 0 1.31 2012 0.2009 0.0000024 0.0006064 0 2.03 2013 0.2867 0.000004 0.0000899 0 1.82 2014 0.2957 0.0000011 0.0000318 1 2.03 2 Jambi 2011 0.2492 0.0000148 0.0001312 0 1.79 2012 0.402 0.0000113 0.0021761 1 2.42 2013 0.4296 0.0000204 0.0000025 1 2.69 2014 0.2374 0.0000056 0.001132 1 2.71 3 Sumatera Selatan 2011 0.1068 0.000009 0.000518 0 1.84 2012 0.1231 0.0000091 0.0005207 0 2.3 2013 0.2295 0.0000053 0.000316 0 2.44 2014 0.3064 0.0000053 0.0003777 1 2.69 4 Bengkulu 2011 0.3729 0.0000275 0.0020149 1 3.33 2012 0.5209 0.0000165 0.0001557 1 4.69

No Provinsi Tahun Jumlah kasus/10.000 penduduk Temuan Audit Tindak Lanjut Opini Audit Ukuran Pemerintah 2013 0.6178 0.000033 0.0050121 1 5.03 2014 0.5306 0.0000082 0.0000554 1 5.24 5 Lampung 2011 0.1221 0.0000117 0.0023716 1 1.6 2012 0.0803 0.0000027 0.000001 1 2.25 2013 0.1663 0.0000104 0.0011575 0 2.15 2014 0.2007 0.0000026 0.0000135 1 2.28 6 DKI Jakarta 2011 0.0431 0.0000422 0.005349 1 2.3 2012 0.0687 0.0000368 0.0066822 1 2.58 2013 0.1628 0.0000276 0.0033627 0 2.95 2014 0.2181 0.0000098 0.0014058 0 4.72 7 Jawa Barat 2011 0.0406 0.0000023 0.0000707 1 1.07 2012 0.0646 0.0000027 0.0000652 1 1.65 2013 0.0732 0.000001 0.0000239 1 1.68 2014 0.0708 0.0000024 0.0000059 1 1.84 8 Jawa Tengah 2011 0.0671 0.0000014 0.0000512 1 1.18 2012 0.0875 0.0000014 0.0000918 1 1.66 2013 0.1141 0.000002 0.0000217 1 1.75 2014 0.0848 0.0000006 0.0000244 1 1.83 9 Jawa Timur 2011 0.0909 0.0000024 0.0001242 1 1.11 2012 0.0824 0.0000015 0.0000707 1 1.36 2013 0.0867 0.0000009 0.0007771 1 1.4 2014 0.1064 0.0000005 0.00169 0 1.49 10 Bali 2011 0.1309 0.0000181 0.0036007 0 2.57 2012 0.0875 0.0000109 0.0024915 0 3.33 2013 0.1903 0.0000075 0.0000161 1 3.39 2014 0.2793 0.0000069 0.0007737 1 3.69 11 Kalimantan Tengah 2011 0.3333 0.0000178 0.0032696 0 2.52 2012 0.3712 0.0000178 0.0001557 1 3.64 2013 0.536 0.0000173 0.0011555 0 4.22 2014 0.5362 0.000008 0.0010454 1 4.37 12 Kalimantan Selatan 2011 0.257 0.0000119 0.0008799 0 2.7 2012 0.1737 0.0000178 0.0027687 0 4.14 2013 0.3574 0.000015 0.0005225 1 4.66 2014 0.3245 0.0000046 0.0001079 1 4.93 13 Sulawesi Tenggara 2011 0.2546 0.0000329 0.0013655 0 2.48 2012 0.2118 0.0000126 0.0004385 0 2.87 2013 0.5437 0.0000217 0.000971 1 2.82 2014 0.579 0.000007 0.0000164 1 3.2 14 Sulawesi Selatan 2011 0.2634 0.0000078 0.0006022 1 1.71 2012 0.301 0.0000056 0.0004352 1 2.28 2013 0.4419 0.0000066 0.0003702 1 2.26 2014 0.4467 0.0000025 0.0004895 1 2.49 15 Banten 2011 0.043 0.0000028 0.0003925 0 1.34 2012 0.0775 0.0000046 0.0003121 0 1.71 2013 0.1089 0.0000066 0.0010567 1 1.59 2014 0.1073 0.0000056 0.0004083 1 2.1

No Provinsi Tahun Jumlah kasus/10.000 penduduk Temuan Audit Tindak Lanjut Opini Audit Ukuran Pemerintah 16 Bangka Belitung 2011 0.5551 0.0000222 0.0000875 0 3.1 2012 0.2742 0.0000252 0.0003421 0 3.32 2013 0.6854 0.000026 0.0028014 0 3.81 2014 0.8184 0.0000196 0.000036 0 4.56 17 Gorontalo 2011 0.4797 0.0000357 0.0006817 0 4.35 2012 0.4357 0.000034 0.00018 0 4.92 2013 0.6269 0.0000406 0.0003485 1 5.43 2014 0.6082 0.0000132 0.0003623 1 6.23 18 Maluku Utara 2011 0.3386 0.000095 0.0023854 0 4.53 2012 0.2305 0.0000469 0.0061804 0 7.36 2013 0.6292 0.0000637 0.0090567 0 7.62 2014 0.692 0.0000175 0.0006936 0 8.16 Tertinggi 0.8184 0.000095 0.0090567 8.16 Terendah 0.0406 0.0000005 0.000001 1.07

Hasil Pengujian Statistik

Untuk regresi berganda, sebelum pengujian statistik untuk membuktikan hipotesis, juga dilakukan uji asumsi klasik.Semua uji asumsi

klasik yang terdiri dari normalitas,

multikolinearitas, autokerlasi dan

heteroskedastisitas terpenuhi.Hasil uji asumsi klasik dapat dilihat pada lampiran.Pengujian untuk analisis regresi berganda ini terdiri atas, pengujian koefisien determinasi (R2), uji F dan uji t. Ringkasan Hasil uji statistik ditunjukkan pada tabel 5.

Tabel 5. Hasil Uji Statistik

Keterangan Nilai statistik

R Adjusted R Square Uji F–F Sig. 0,741 0,522 20,206 0,000

Sumber: Data diolah

Pengujian koefisien determinasi (R2) dilakukan untuk mengukur variabel independen dalam menerangkan variasi variabel dependen. Pada model regresi berganda penggunaan adjusted R2 (Adj R2) lebih baik dalam melihat seberapa jauh kemampuan model menerangkan variasi variabel dependen jika dibandingkan dengan R2.

Berdasarkan tabel 5 di atas dapat diketahui angka koefisien korelasi (R) menunjukan nilai

sebesar 0,741 yang menandakan bahwa

hubungan antara variabel independen dengan

variabel dependen adalah kuat karena memiliki nilai R > 0,5. Adapun nilai Adjusted R Square adalah sebesar 0,522. Hal ini berarti sebesar 52,2% variabel dependen atau tingkat korupsi dipengaruhi oleh variabel independen, yaitu opini audit, temuan audit, dan tindak lanjut hasil audit. Nilai Adjusted R Square yang cukup besar

menandakan cukup kuatnya kemampuan

variabel independen (opini audit, temuan audit, dan tindak lanjut hasil audit) dalam menjelaskan variabel dependen (tingkat korupsi). Sedangkan sisanya sebesar 47,8% dijelaskan oleh

faktor-faktor lain yang tidak dimasukan ke dalam penelitian ini, seperti pengungkapan laporan keuangan (Rini dan Sarah, 2014), tingkat pertumbuhan ekonomi (Masyitoh et al., 2015; Liu dan Lin, 2012), kapabilitas internal auditor (Ismunawan, 2016) dan kinerja keuangan (Heriningsih dan Marita, 2012).

Uji F bertujuan mengetahui apakah seluruh variabel independen secara bersama (simultan) memiliki pengaruh yang signifikan terhadap variabel dependen.Signifikansi model regresi dalam penelitian ini diuji dengan melihat nilai signifikansi (sig.).

Tabel 5 menunjukkan bahwa nilai F hitung 20,406 dengan nilai sig sebesar 0,000. Hal ini

menandakan bahwa model regresi dapat

digunakan untuk memprediksi tingkat korupsi

karena nilai sig.< alpha (α = 5%). Dengan nilai df

1 = 4 dan df 2 = 67, diperoleh nilai F tabel sebesar 2,509. Karena F hitung > F tabel (20,406 > 2,509) dan signifikansi < 0,05, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara opini audit, temuan audit, dan tindak lanjut hasil audit secara simultan terhadap tingkat korupsi. Dengan kata lain, opini audit, temuan audit, dan tindak lanjut hasil audit secara simultan berpengaruh signifikan terhadap tingkat korupsi.

Uji t bertujuan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual (parsial) dalam menjelaskan variabel dependen.Variabel independen yaitu opini audit, temuan audit, dan tindak lanjut hasil audit, sedangkan variabel dependen adalah tingkat korupsi.Ringkasan Uji t ditampilkan pada tabel 5.

Tabel 5.

Ringkasan Hasil Uji t

Variabel B T Sig. AUIRR AUREC AUOPI GOVSIZE 2003,073 -33,256 0,025 0,092 1,375 -2,804 0,733 7,330 0,179 0,007 0,466 0,000

Sumber: Data diolah

Berdasarkan tabel 5di atas, variabel temuan audit (AUIRR) memiliki koefisien regresi sebesar 2003,073.Nilai t hitung sebesar 1,375 dengan tingkat signifikansi 0,179. Karena tingkat signifikansi di atas 0,05, maka dapat disimpulkan bahwa temuan audit tidak berpengaruh terhadap tingkat korupsi.

Hasil uji t untuk variabel tindak lanjut hasil audit (AUREC) menunjukan nilai koefisien regresi sebesar -33,256. Nilai koefisien regresi yang negatif menunjukan tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsi provinsi. Nilai t hitung sebesar -2,804 dengan tingkat signifikansi sebesar 0,007. Hal tersebut menunjukan tingkat signifikansi di bawah 0,05, sehingga dapat disimpulkan tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsi. Hasil ini memperlihatkan bahwa semakin

banyak tindak lanjut hasil audit, maka semakin rendah tingkat korupsi.

Variabel opini audit (AUOPI) memiliki koefisien regresi sebesar 0,025, nilai t hitung sebesar 0,733 dengan tingkat signifikansi sebesar 0,466. Hal tersebut menunjukan tingkat signifikansi di atas 0,05, sehingga dapat disimpulkan bahwa opini audit tidak berpengaruh terhadap tingkat korupsi.

Hasil uji t untuk variabel ukuran pemerintah provinsi (GOVSIZE) memiliki koefisien regresi sebesar 0,092.Nilai koefisien regresi yang positif menunjukan ukuran pemerintah berpengaruh positif terhadap tingkat korupsi provinsi.Nilai t hitung sebesar 7,330 dengan tingkat signifikansi sebesar 0,000. Hal tersebut menunjukan tingkat signifikansi di bawah 0,05, sehingga dapat disimpulkan bahwa ukuran pemerintah provinsi

berpengaruh positif terhadap tingkat korupsi. Temuan ini memperlihatkan bahwa semakin besar ukuran pemerintah, maka semakin tinggi tingkat korupsi.

Berdasarkan hasil di atas dapat disimpulkan bahwa dari empat variabel independen yang dimasukan dalam model dengan signifikansi 5% terdapat dua variabel (tindak lanjut hasil audit dan ukuran pemerintah provinsi) yang berpengaruh signifikan terhadap variabel tingkat korupsi, sedangkan variabel temuan audit dan opini audit tidak berpengaruh terhadap variabel tingkat korupsi.

Pembahasan

1) Pengaruh Opini Audit terhadap Tingkat Korupsi

Indeks Opini atas audit yang diberikan kepada suatu provinsi tidak memiliki pengaruh terhadap tingkat korupsi di provinsi tersebut, sehingga hipotesis ke-1 tidak berhasil didukung. Hasil penelitian ini tidak mendukung hasil penelitian sebelumnya yang dilakukan oleh Ismunawan, (2016) dan Masyitoh et al. (2015) yang menyatakan opini audit berpengaruh terhadap persepsi korupsi pemerintah daerah. Rini dan Sarah, 2014 yang menyatakan terdapat kaitan antara opini audit dengan tingkat korupsi di pemerintah daerah.

Hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Heriningsih dan Marita (2012) menyatakan, bahwa opini audit tidak memiliki pengaruh terhadap tingkat korupsi di pemerintah daerah.Pemerintah provinsi yang mendapatkan opini wajar tanpa pengecualian (WTP) maupun disclaimer tetap terindikasi melakukan tindak pidana korupsi.

Opini audit yang baik tidak menjadi jaminan bebasnya suatu pemerintah provinsi dari korupsi. Hal ini disebabkan opini audit yang diberikan oleh Badan Pemeriksa Keuangan (BPK) hanya menilai tata kelola keuangan yang dilakukan pemerintah provinsi adalah baik dan penyajian laporan

keuangannya wajar, bukan benar. Selain itu dalam proses audit yang diperiksa hanya berupa sampel bukan secara keseluruhan karena terkendala waktu dan biaya. Sehingga opini audit yang baik tidak mampu menjadi jaminan bahwa tidak terdapat korupsi di pemerintah provinsi.

2) Pengaruh Temuan Audit terhadap Tingkat Korupsi

Temuan audit tidak berpengaruh terhadap tingkat korupsi, sehingga hipotesis ke-2 berhasil didukung.Penelitian ini tidak mendukung hasil penelitian sebelumnya yang dilakukan oleh Liu dan Lin(2012) yang menyatakan bahwa temuan audit berpengaruh positif terhadap tingkat korupsi provinsi di China. Selain itu Huefner (2011) yang menyatakan bahwa temuan audit atas sistem pengendalian internal dapat digunakan untuk mendeteksi adanya potensi kecurangan di pemerintah daerah.

HasilPenelitian ini mendukung hasil penelitian sebelumnya yang dilakukan Masyitoh et al. (2015) yang membuktikan bahwa temuan audit atas kelemahan sistem pengendalian internal tidak berpengaruh terhadap persepsi korupsi di pemerintah daerah. Temuan audit tidak berpengaruh terhadap tingkat korupsi pemerintah provinsi. Hal insi dikarenakan dalam penelitian ini temuan audit termasuk temuan atas kelemahan sistem pengendalian internal yang bukan merupakan suatu pelanggaran dan tidak menimbulkan kerugian berupa materil dalam keuangan pemerintah daerah. Menurut Masyitoh et al. (2015) korupsi terjadi pada temuan pelanggaran yang mengakibatkan kerugian dalam keuangan daerah baik yang terjadi secara nyata maupun yang masih bersifat potensi. Sehingga hasil penelitian ini menunjukkan tidak adanya pengaruh temuan audit terhadap tingkat korupsi.

3) Pengaruh Tindak lanjut Hasil Audit terhadap Tingkat Korupsi

Hasil uji hipotesis menunjukkan bahwa variabel tindak lanjut hasil audit berpengaruh

negatif dan signifikan terhadap variabel tingkat korupsi. Selain itu dapat disimpulkan bahwa hipotesis ke-3 diterima karena didukung data dan sesuai dengan ekspektasi penelitian.Dalam hal ini, semakin banyaknya tindak lanjut audit yang dilihat dari nilai perkapita yang diserahkan ke kas Negara, menyebabkan menurunnya tingkat korupsi.

Hasil ini sesuai dengan penelitian Masyitoh et al. (2015) yang menyatakan tindak lanjut hasil audit berpengaruh negatif terhadap persepsi korupsi. Hal serupa diungkapkan oleh Liu dan Lin(2012) yang menyatakan bahwa tindak lanjut hasil audit berpengaruh terhadap tingkat korupsi provinsi di China. Semakin banyak rekomendasi audit yang ditindaklanjuti pemerintah, menunjukkan tingkat korupsi yang lebih rendah.

Menurut Umar (2012) dengan adanya

masukan dari auditor, pihak pengambil keputusan dapat menghentikan dan mencegah terulangnya

kembali kesalahan, penyimpangan,

penyelewengan, serta pemborosan.Dengan

melakukan apayang telah direkomendasikan oleh auditor Badan Pemeriksa Keuangan (BPK), pemerintah provinsi telah berupaya untuk memperbaiki kesalahan, pengendalian internal dan kinerjanya sehingga pada akhinya tingkat korupsi provinsi menurun.

4) Pengaruh Variabel Kontrol terhadap Tingkat Korupsi

Pengujian hipotesis menunjukan bahwa ukuran pemerintah provinsi berpengaruh positif terhadap tingkat korupsi.Hasil penelitian ini tidak sesuai dengan hasil penelitian Masyitoh et al.

(2015) yang menyatakan bahwa terdapat

pengaruh negatif antara ukuran pemerintahan dengan tingkat korupsi. Hasil penelitian ini mendukung penelitian Liu dan Lin, 2012 yang menyatakan bahwa terdapat pengaruh positif antara ukuran pemerintahan dengan tingkat korupsi. Semakin besar ukuran pemerintah provinsi yang dilihat dari proporsi belanja terhadap PDRB, akan meningkatkan korupsi

diprovinsi tersebut. Hal ini disebabkan dengan semakin besarnya ukuran pemerintah provinsi, maka semakin banyaknya belanja yang dilakukan, yang berdampak pada semakin besarnya potensi penyimpangan maupun penyelewengan, yang mengakibatkan tingkat korupsi meningkat.

Hasil penelitian ini yang menyatakan bahwa opini audit dan temuan audit tidak berpengaruh terhadap tingkat korupsi, sedangkan tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsidan fakta lapangan, masih tingginya tingkat korupsi di Indonesia, membutuhkan

berbagai upaya dari sejumlah pihak

berkepentingan untuk memperkecil tingkat korupsi di pemerintahan daerah, khususnya pemerintahan provinsi. Untuk itu ada beberapa hal yang direkomendasikan.Pertama, perlunya kerjasama antara aparat penegak hukum, seperti Komisi Pemberantasan Korupsi (KPK), kepolisian dan kejaksaan (ICW, 2016). Ketiga aparat penegak hukum ini juga tidak boleh mengabaikan hasil audit yang dilakukan oleh Badan Pemeriksa Keuangan (BPK), karena auditor BPK sudah teruji kapabilitasnya bahwa mendapat kepercayaan PBB untuk melakukan audit lembaga internasional. Kedua, dibuatnya peraturan yang menyatakan hasil audit Badan Pemeriksa Keuangan dijadikan rujukan utama dalam penanganan korupsi. Sehingga kasus sumber waras, yang dari hasil audit BPK dinyatakan merugikan Negara, tetapi menurut KPK tidak terdapat masalah korupsi di provinsi DKI Jakarta. Hal ini dapat merusak kepercayaan masyarakat terhadap BPK dalam mengaudit laporan keuangan pemerintahan provinsi, maupun KPK dalam pemberantasan korupsi serta dapat menimbulkan friksi antar lembaga. Ketiga, peningkatankompetensi pegawai khususnya di bidang keuangan, terutama di daerah Indonesia Timur dan di provinsi yang baru berdiri, sehingga dapat menyiapkan dan membuat laporan keuangan sesuai standar yang berlaku. Keempat, peningkatan kompetensi internal auditor, yang melakukan pemeriksaan intern di pemerintahan provinsi dan mengawal tindak lanjut atas hasil

temuan audit yang dikeluarkan BPK.Untuk poin ketiga dan keempat membutuhkan adanya pelatihan mengenai isu-isu terbaru terkait pengelolaan keuangan daerah maupun teknik-teknik pencegahan dan pendeteksian korupsi, secara regular untuk meningkatkan kompetensi pegawai keuangan dan internal audit. Pendirian dan pengembangan perguruan tinggi yang bereputasi bagus dan teakreditasi baik, sangat membantu dalam penyediaan sumber daya manusia khususnya dalam pengelolaan keuangan daerah.Kelima, perlu adanya sangsi yang tegas, jika rekomendasi atas hasil audit tidak ditindaklanjuti.Beberapa kasus terjadi berulang karena berbagai rekomendasi yang diberikan BPK

diabaikan.Keenam, pentingnya pembinaan

spiritual dan moralitas pegawai pengelolaan keuangan agar tidak melakukan penyelewengan maupun auditor internal agar tidak bekerjasama (kolusi) dengan auditee.

Di era otonomi daerah, auditor internal

berfungsi memberikanpengawasan atas

pelaksanaan tindak lanjut berbagai temuan dan memberikan konsultasi kepada pegawai keuangan agar terhindar dari penyimpangan.Dengan meningkatnya peran internal audit, diharapkan tingkat korupsi di pemerintah daerah semakin turun, sehingga pembangunan bisa berjalan optimal, sehingga kesejahteraan rakyat segera terwujud.

5. Kesimpulan

Penelitian ini menguji pengaruh opini audit, temuan audit dan tindak lanjut hasil audit terhadap tingkat korupsi pada pemerintah provinsi di Indonesia selama periode 2011-2014. Hasil penelitian membuktikan bahwa opini audit dan temuan audit tidak berpengaruh terhadap tingkat korupsi. Sedangkan tindak lanjut hasil audit berpengaruh negatif terhadap tingkat korupsi.

Penelitian ini memiliki keterbatasan. Pertama, pemerintah provinsi yang dijadikan sampel dalam penelitian hanya provinsi yang memiliki Kejaksaan Agung untuk mendapatkan data jumlah

kasus korupsi setiap provinsi. Kedua, adanya keterbatasan data yang membuat pemisahan kategori untuk variabel temuan audit, seperti penelitian Masyitoh et al. (2015) tidak dapat dilakukan.

Berdasarkan hasil penelitian terdapat beberapa implikasi yang dapat disampaikan. Pertama, dari penelitian ini diketahui bahwa secara rata-rata jumlah kasus korupsi di tingkat provinsi cukup tinggi dan memiliki tren meningkat. Sehingga diharapkan hasil penelitian ini dapat memotivasi

pemerintah memperkuat pengawasan atas

penyelenggaraan pemerintah provinsi untuk mengurangi tingkat korupsi. Kedua, hasil penelitian menunjukkan adanya pengaruh yang signifikan antara tindak lanjut hasil audit dengan tingkat korupsi. Semakin banyak tindak lanjut atas rekomendasi auditor yang dilakukan oleh pemerintah provinsi menunjukkan tingkat korupsi di provinsi semakin rendah. Sehingga auditor diharapkan dapat meningkatkan pengawasan atas pelaksanaan tindak lanjut hasil audit untuk menurunkan tingkat korupsi di pemerintah provinsi.

Daftar Pustaka

Badan Pemeriksa Keuangan. (2015). Ikhtisar Hasil Pemeriksaan Semester II

_______________________. (2014). Ikhtisar Hasil Pemeriksaan Semester I

_______________________. (2014). Ikhtisar Hasil Pemeriksaan Semester II

_______________________. (2013). Ikhtisar Hasil Pemeriksaan Semester I

_______________________. (2013). Ikhtisar Hasil Pemeriksaan Semester II

_______________________. (2012). Ikhtisar Hasil Pemeriksaan Semester I

_______________________. (2012). Ikhtisar Hasil Pemeriksaan Semester II

_______________________. (2011). Ikhtisar Hasil Pemeriksaan Semester I

_______________________. (2011). Ikhtisar Hasil Pemeriksaan Semester II

Effendy, Yuswar.(2013). Tinjauan Hubungan Opini WTP BPK dengan Kasus Korupsi pada Pemda di Indonesia Kajian Manajemen Keuangan Pemerintah, Hubungan antara Masyarakat, Pemerintah dan Pemeriksa (Auditor). Jurnal Manajemen dan Bisnis.13 (1)

Ferraz, C., and Finan, F. (2011). Electoral accountability and corruption: Evidance from the audits of local government. American Economic Review, 101 (4).

Ghozali, Imam. (2011).Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Badan Penerbit Universitas Diponegoro, Semarang.

______________. (2013). Aplikasi Analisis Multivariat dengan Program IBM SPSS21. Edisi 7. Semarang: Penerbit Universitas Diponegoro

Heriningsih dan Marita. (2013). Pengaruh Opini Audit dan Kinerja Keuangan Pemerintah

Daerah Terhadap Tingkat Korupsi

Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten dan Kota di Pulau Jawa). Buletin Ekonomi, 11(1).

Huefner, Ronald J. (2011). Fraud risks in local government: An analysis of audit findings. Journal of Forensic & Investigative Accounting, 3 ( 3), 111-125.

Indonesia Corruption Watch. (2015). Laporan Tren Korupsi Semester I 2015.

Ismunawan. (2016). Pengaruh Faktor non Keuangan dan Keuangan Terhadap Tingkat

Korupsi Pemerintah Daerah di

Indonesia.Tesis:Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret.

Kejaksaan Republik Indonesia. (2011). Laporan Tahunan Kejaksaan Republik Indonesia 2011.

__________________________. (2012). Laporan Tahunan Kejaksaan Republik Indonesia 2012.

__________________________. (2013). Laporan Tahunan Kejaksaan Republik Indonesia 2013.

__________________________. (2014). Laporan Tahunan Kejaksaan Republik Indonesia 2014.

Komisi Pemberantasan Korupsi. (2015).

“Penanganan TPK BerdasarkanInstansi”.

https://acch.kpk.go.id/berdasarkan-instansi. Diakses pada tanggal 30 Desember 2015. Liu, J. and Lin, B. (2012). Government auditing

and corruption control: Evidence from

China’s provincial panel data.China Journal

of Accounting Research, 5, 163-186

Masyitoh Wardhani dan Setyaningrum. (2015). Pengaruh Opini Audit, Temuan Audit, dan Tindak Lanjut Hasil Audit terhadap Persepsi Korupsi pada Pemerintah Daerah Tingkat II Tahun 2008-2010. Simposium Nasional Akuntansi 18 Medan

Meckling, William dan Jensen. (1976). Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3, 305-360.

Najahningrum, Anik F. (2013). Faktor-Faktor

yang Mempengaruhi Fraud: Persepsi

Pegawai Dinas Provinsi DIY. Accounting Anaysis Journal2(3)

Olken, B. A. (2007). Monitoring corruption: Evidence from a field experiment in Indonesia. Journal of Political Economy, 115 (2), 200-249

Rini dan Sarah. (2014). Opini Audit dan Pengungkapan atas Laporan Keuangan Pemerintah Kabupaten serta Kaitannya dengan Korupsi di Indonesia. Jurnal Etikonomi13(1).

Transparency International Indonesia.

(2014)Corruption Perception Index Tahun 2014

__________________________________. 2015. Corruption Perception Index Tahun 2015 Umar, Haryono. (2012). Pengawasan untuk

Pemberantasan Korupsi. Jurnal Akuntansi dan Auditing, 8(2).

Lampiran

Operasionalisasi Variabel Penelitian

No Variabel Jenis Variabel Indikator Skala Pengu-kuran Sumber Data 1 Opini audit (X1) (Masyitoh et al., ., 2015) Independe n WTP = 1 Non WTP = 0

Nominal Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 2 Temuan audit (X2)

(Liu dan Lin, 2012)

Independe n

Jumlah temuan pemeriksaan BPK RI yang disesuaikan dengan jumlah populasi (temuan perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 3 Tindak lanjut hasil

audit (X3)

(Liu dan Lin, 2012)

Independe n

Total nilai yang diserahkan ke kas Negara (rupiah perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 4 Tingkat korupsi (Y)

(Liu dan Lin, 2012)

Dependen Jumlah kasus tindak pidana korupsi (kasus per 10.000 penduduk)

Rasio Laporan Tahunan Kejaksaan Agung RI 2011-2014 5 Ukuran pemerintahan (Masyitohet al., ., 2015)

Kontrol Realisasi belanja provinsi x 100% PDRB

Rasio Badan Pusat Statistik

Sumber: Data Diolah Hasil Uji Asumsi Klasik 1) Hasil Uji Normalitas

Gambar 2

Hasil Uji Normalitas dengan Grafik Normal Plot Lampiran

Operasionalisasi Variabel Penelitian

No Variabel Jenis Variabel Indikator Skala Pengu-kuran Sumber Data 1 Opini audit (X1) (Masyitoh et al., ., 2015) Independe n WTP = 1 Non WTP = 0

Nominal Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 2 Temuan audit (X2)

(Liu dan Lin, 2012)

Independe n

Jumlah temuan pemeriksaan BPK RI yang disesuaikan dengan jumlah populasi (temuan perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 3 Tindak lanjut hasil

audit (X3)

(Liu dan Lin, 2012)

Independe n

Total nilai yang diserahkan ke kas Negara (rupiah perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 4 Tingkat korupsi (Y)

(Liu dan Lin, 2012)

Dependen Jumlah kasus tindak pidana korupsi (kasus per 10.000 penduduk)

Rasio Laporan Tahunan Kejaksaan Agung RI 2011-2014 5 Ukuran pemerintahan (Masyitohet al., ., 2015)

Kontrol Realisasi belanja provinsi x 100% PDRB

Rasio Badan Pusat Statistik

Sumber: Data Diolah Hasil Uji Asumsi Klasik 1) Hasil Uji Normalitas

Gambar 2

Hasil Uji Normalitas dengan Grafik Normal Plot Lampiran

Operasionalisasi Variabel Penelitian

No Variabel Jenis Variabel Indikator Skala Pengu-kuran Sumber Data 1 Opini audit (X1) (Masyitoh et al., ., 2015) Independe n WTP = 1 Non WTP = 0

Nominal Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 2 Temuan audit (X2)

(Liu dan Lin, 2012)

Independe n

Jumlah temuan pemeriksaan BPK RI yang disesuaikan dengan jumlah populasi (temuan perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 3 Tindak lanjut hasil

audit (X3)

(Liu dan Lin, 2012)

Independe n

Total nilai yang diserahkan ke kas Negara (rupiah perkapita)

Rasio Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK 2011-2014 4 Tingkat korupsi (Y)

(Liu dan Lin, 2012)

Dependen Jumlah kasus tindak pidana korupsi (kasus per 10.000 penduduk)

Rasio Laporan Tahunan Kejaksaan Agung RI 2011-2014 5 Ukuran pemerintahan (Masyitohet al., ., 2015)

Kontrol Realisasi belanja provinsi x 100% PDRB

Rasio Badan Pusat Statistik

Sumber: Data Diolah Hasil Uji Asumsi Klasik 1) Hasil Uji Normalitas

Gambar 2

Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b Mean .0000000

Std. Deviation .13277783

Most Extreme Differences Absolute .101

Positive .101

Negative -.070

Test Statistic .101

Asymp. Sig. (2-tailed) .065c

Sumber: Data diolah

2) Hasil Uji Multikolonieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) AUIRR .463 2.160 AUREC .609 1.641 AUOPI .902 1.109 GOVSIZE .681 1.468

Dependent Variable: CORRUPT Sumber: Data diolah

3) HAsil Uji Autokorelasi

Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .741a .549 .522 .1366838981 1.865

a. Predictors: (Constant), GOVSIZE, AUOPI, AUREC, AUIRR b. Dependent Variable: CORRUPT

Sumber: Data diolah 4. HAsil Uji Hesteroskedastisitas

Gambar 3

Hasil Uji Heteroskedastisitas Menggunakan Grafik Scatterplot Hasil Uji Heteroskedastisitas Metode Korelasi Spearman’s rho

Unstandardized Residual Spearman's rho Unstandardized

Residual

Correlation Coefficient 1.000

Sig. (2-tailed) .

N 72

AUIRR Correlation Coefficient .194

Sig. (2-tailed) .102

N 72

AUREC Correlation Coefficient .112

Sig. (2-tailed) .348

N 72

AUOPI Correlation Coefficient -.006

Sig. (2-tailed) .960

N 72

GOVSIZE Correlation Coefficient .089

Sig. (2-tailed) .457

N 72

Gambar 3

Hasil Uji Heteroskedastisitas Menggunakan Grafik Scatterplot Hasil Uji Heteroskedastisitas Metode Korelasi Spearman’s rho

Unstandardized Residual Spearman's rho Unstandardized

Residual

Correlation Coefficient 1.000

Sig. (2-tailed) .

N 72

AUIRR Correlation Coefficient .194

Sig. (2-tailed) .102

N 72

AUREC Correlation Coefficient .112

Sig. (2-tailed) .348

N 72

AUOPI Correlation Coefficient -.006

Sig. (2-tailed) .960

N 72

GOVSIZE Correlation Coefficient .089

Sig. (2-tailed) .457

N 72

Gambar 3

Hasil Uji Heteroskedastisitas Menggunakan Grafik Scatterplot Hasil Uji Heteroskedastisitas Metode Korelasi Spearman’s rho

Unstandardized Residual Spearman's rho Unstandardized

Residual

Correlation Coefficient 1.000

Sig. (2-tailed) .

N 72

AUIRR Correlation Coefficient .194

Sig. (2-tailed) .102

N 72

AUREC Correlation Coefficient .112

Sig. (2-tailed) .348

N 72

AUOPI Correlation Coefficient -.006

Sig. (2-tailed) .960

N 72

GOVSIZE Correlation Coefficient .089

Sig. (2-tailed) .457